Tres fuerzas, un solo destino: la complejidad de la renta fija actual

| Por Patricio Tesei | 0 Comentarios

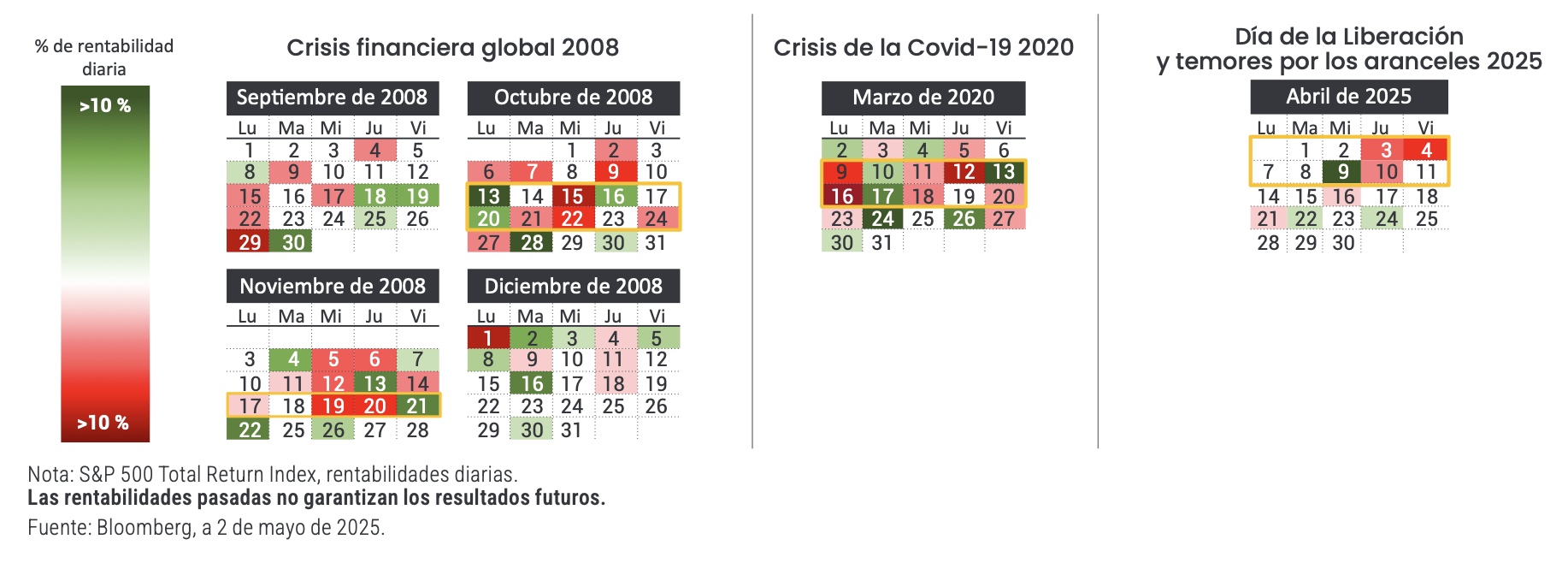

La renta fija global transita un período extraordinario por la simultaneidad de factores que se retroalimentan: un shock energético que aún no se estabiliza, una inflación más rígida de lo previsto y un crédito privado que creció más rápido de lo que el sistema puede absorber. Ese es el diagnóstico que presentó Pilar Gómez-Bravo, co-CIO de Renta Fija de MFS Investment Management, en un encuentro con inversores en Miami.

La ejecutiva compartió un documento titulado «The Three Body Problem: A Pragmatic Approach to Investing in 2026″, donde se describe un entorno de volatilidad persistente y riesgos que siguen elevándose. “Los bancos centrales, que antes iban a divergir, ahora ya no lo van a hacer. Básicamente, no van a hacer nada. Y esperemos que no hagan nada, porque si hacen algo, podrían romper el equilibrio”, graficó.

El clima de mercado, entonces, está marcado por un denominador común: tres fuerzas que chocan al mismo tiempo, generando un patrón de inestabilidad difícil de anticipar.

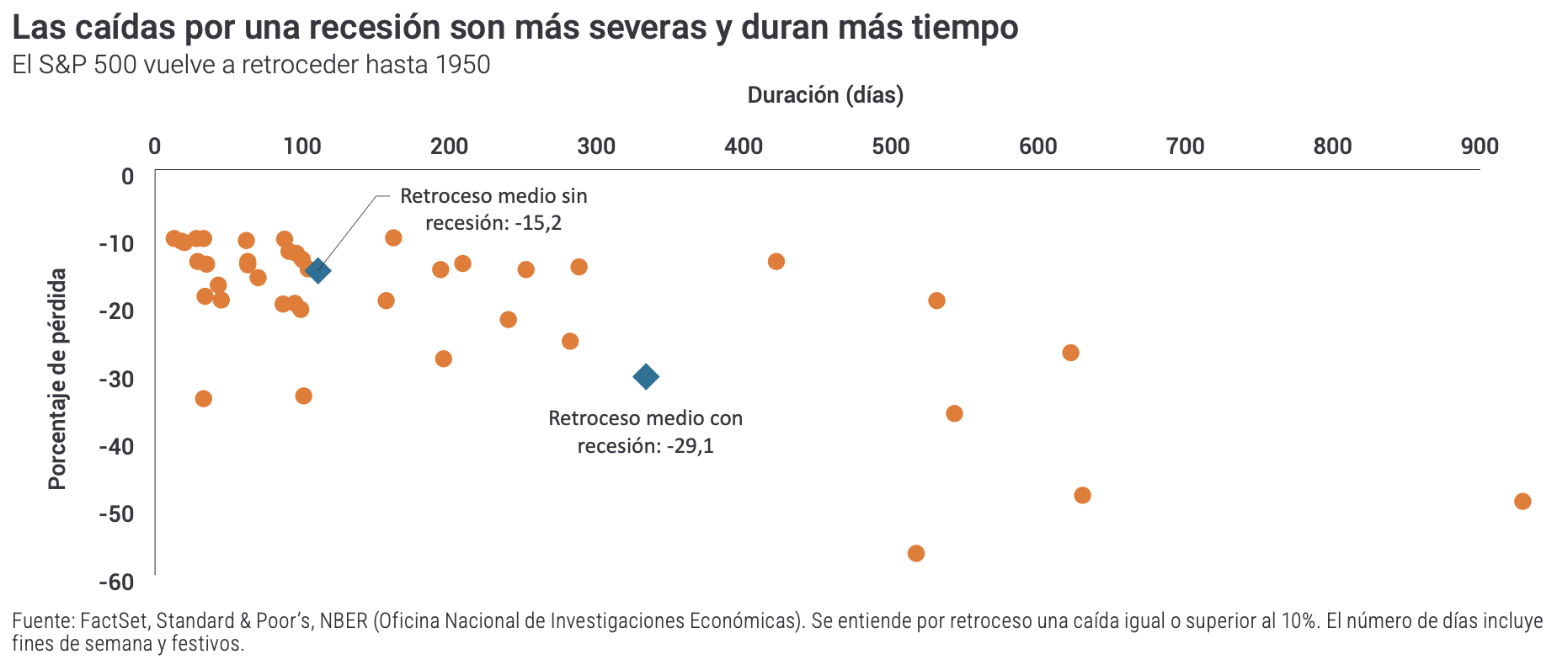

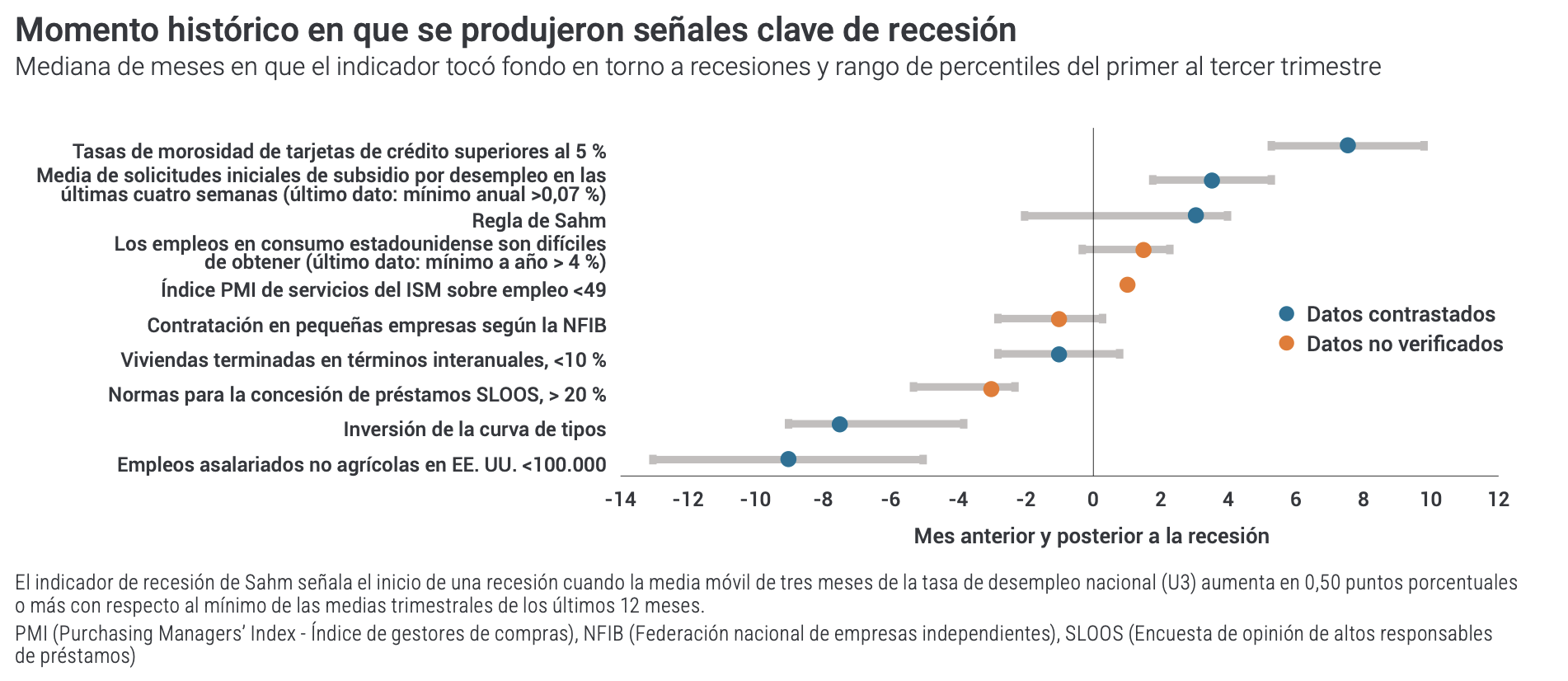

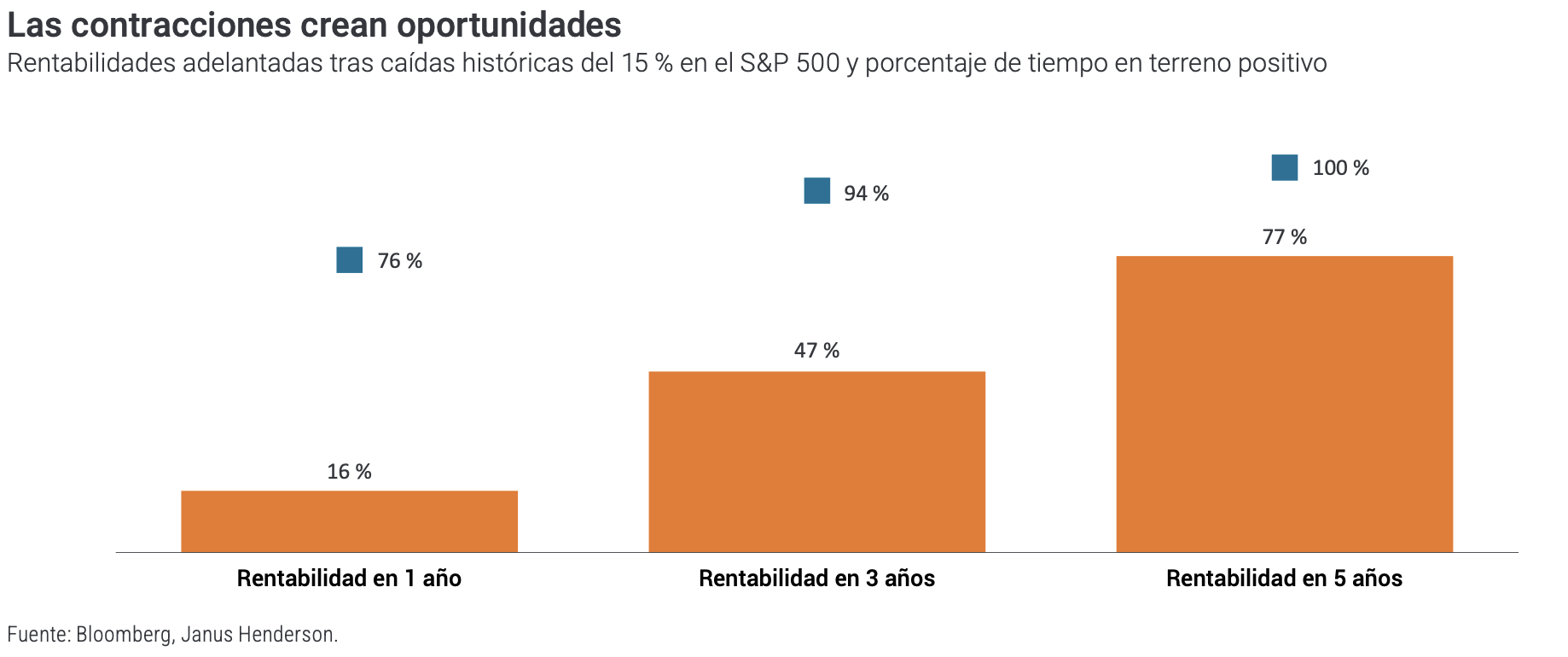

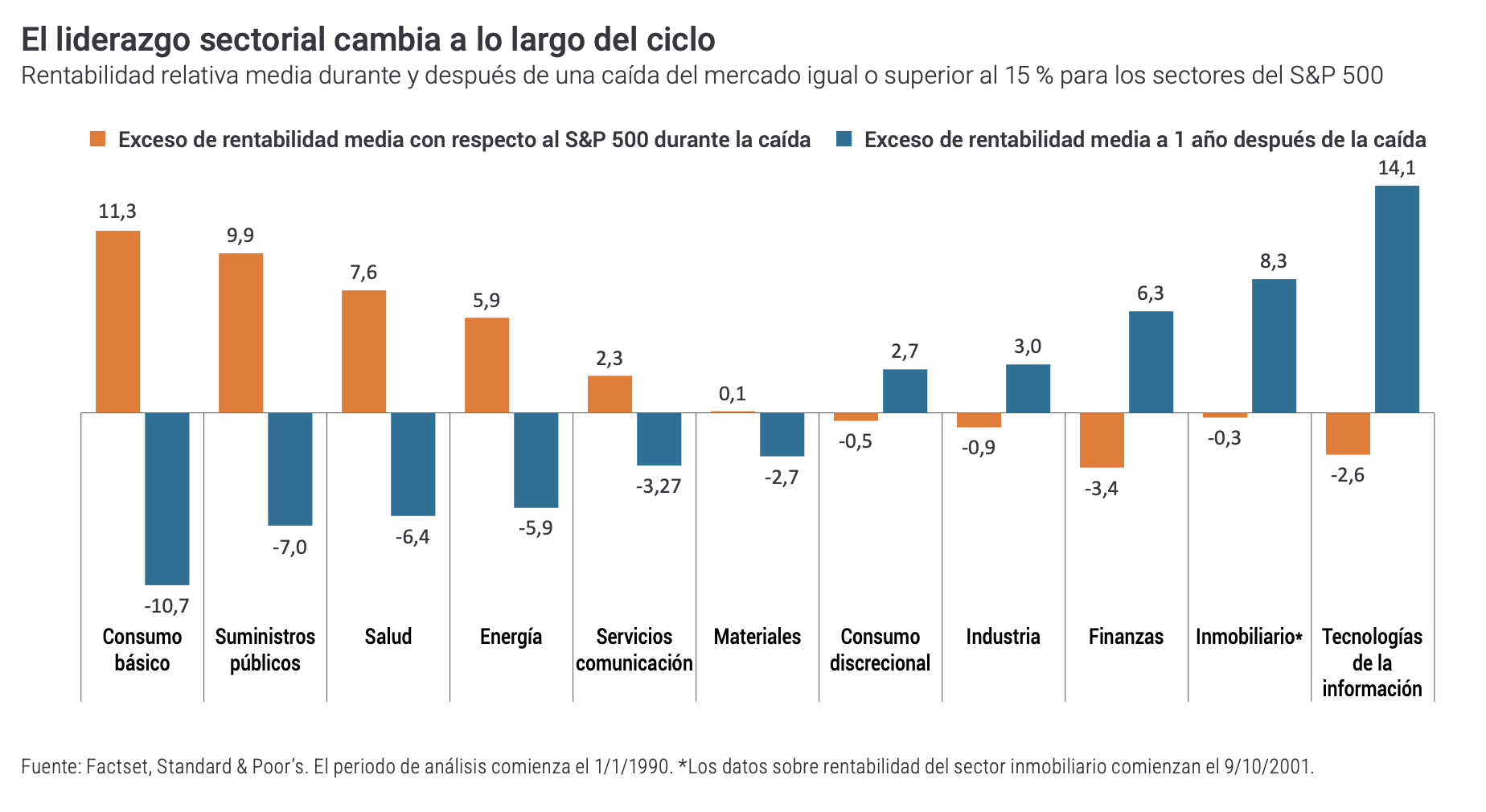

Fuente: «The Three Body Problem: A Pragmatic Approach to Investing in 2026», MFS Investments

Energía: el shock que viaja más rápido que la política monetaria

El componente energético es el más inmediato y el más político. Gómez-Bravo repasó el registro histórico: shocks del 139% durante la invasión de Kuwait, 58% tras la guerra en Ucrania, 28% en Siria y un reciente 79% vinculado a la escalada con Irán. Si bien estos episodios “suelen ser de duración limitada”, sus efectos sobre la inflación son inmediatos.

La sensibilidad del mercado global, detalló, está concentrada en pocas geografías: Asia recibe casi el 90% del crudo que fluye por el Estrecho de Ormuz, y Europa continúa siendo altamente dependiente del gas. Un cierre prolongado tendría consecuencias desiguales, pero profundas. “Trump puede controlar el relato, pero Irán controla el suministro físico de petróleo. Si no hay suministro físico, cada día cuenta y es difícil controlar los precios”, remarcó.

El riesgo, dijo, es que un shock de oferta derivado del conflicto termine transformándose en un shock de crecimiento. “Si esto pasa de cuatro semanas, los mercados empezarán a descontar problemas de crecimiento y no solo de inflación”, advirtió.

Inflación: una desaceleración mucho menos lineal

El segundo vértice es la persistencia inflacionaria. Aunque algunos datos muestran mejoras, la velocidad del ajuste sigue siendo lenta. En Estados Unidos, el tramo corto de la curva es el único que anticipa un impacto más fuerte del conflicto, mientras que los tramos largos permanecen anclados.

La presentación de la experta de MFS remarca que la política fiscal continúa siendo expansiva, con déficits altos en todas las principales economías desarrolladas. A eso se suma una ola de capex corporativo sin precedentes, impulsada por el ecosistema de inteligencia artificial y los grandes proveedores de infraestructura digital.

Ese despliegue masivo de inversión también tiene derivaciones financieras. Gómez-Bravo lo planteó con crudeza: “El problema surge el día en que no cumplan expectativas de resultados y tengan que refinanciar toda esa deuda”. Y agregó una reflexión que resume su visión: “¿Por qué tengo yo que financiar a las empresas de IA? Que lo hagan los accionistas, que son los que reciben el upside”.

Hoy, explicó, el mercado aún absorbe sin dificultades la emisión récord: los hyperscalers podrían alcanzar los USD 400.000 millones en deuda nueva este año, aproximadamente la mitad de la oferta neta de investment grade. Pero el desafío no está en el presente, sino en la sustentabilidad: “Hoy no hay problema, hay capacidad de absorber toda la oferta de IA, pero en dos o tres años puede haber un problema de financiación”.

Crédito privado: crecimiento acelerado y señales tempranas de estrés

El tercer cuerpo en colisión es el crédito privado, cuyo crecimiento fue tan rápido que empieza a generar sus propios efectos secundarios. Los bancos globales tienen exposiciones cada vez mayores a instituciones financieras no depositarias, y varios mercados muestran patrones conocidos previos a episodios de tensión.

Gómez-Bravo fue clara al cuantificar el riesgo: “Si la tasa de default en crédito privado sube de 4% a 8%, y solo recuperas el 50%, todas las primas por iliquidez se evaporan”. Ese deterioro potencial convive con otros factores preocupantes:

- Estándares de underwriting más laxos.

- Crecimiento en estructuras PIK toggle, que capitalizan intereses en lugar de pagarlos.

- Riesgo creciente en brokers privados que financian hedge funds con apalancamiento.

- Límites de rescate del 5% en fondos minoristas, que pueden amplificar salidas masivas.

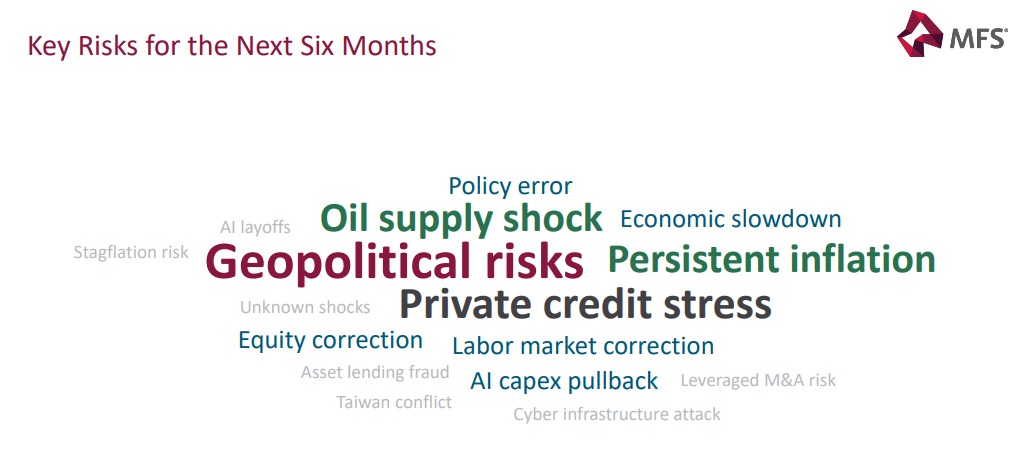

Tres lentes para analizar el ciclo

La presentación de MFS subrayó que el análisis actual debe apoyarse en tres pilares simultáneos —fundamentales, valuaciones y technicals— porque ninguno, por sí solo, da un panorama completo.

- Fundamentals: no es solo inflación, es política fiscal, energía, y una restricción crediticia que “ya está endureciendo las condiciones financieras”. Como resumió Gómez-Bravo: “Es el mercado el que está haciendo el trabajo de la Fed”.

- Valuaciones: los spreads siguen extremadamente ajustados en relación con la historia, incluso después de ampliaciones recientes. Por eso, para la gestora, la clave es la disciplina: definir umbrales claros. En palabras de Gómez-Bravo: “Recordar esos umbrales para pensar en cuándo empezar a sumar riesgo… y así mantener la disciplina”.

- Technicals: el posicionamiento es cauteloso, aunque heterogéneo. La dispersión sigue contenida, lo que vuelve más relevante la selección.

¿Hacia dónde mirar? El enfoque pragmático de MFS

La estrategia de MFS para los próximos meses combina flexibilidad con prudencia:

- Duración neutral a levemente larga en algunos mercados.

- Exposición táctica en Brasil, Uruguay, Perú, Corea y Sudáfrica.

- Cobertura de monedas latinoamericanas “porque son las primeras en sufrir”.

- Infraponderación en tecnología, salvo nombres puntuales.

- Evaluación continua de oportunidades en BDCs y sectores industriales con buenos fundamentales.

“La ventaja y desventaja de la renta fija es que son matemáticas: a largo plazo, si no hay defaults, el yield es lo que obtienes”, sostuvo la gestora en su intervención. Y una advertencia para los inversores que buscan simplificar: “Este es un mercado para gestores activos, no para estrategias pasivas que dependen de tendencias estables”.

El problema de los tres cuerpos

La metáfora que da nombre al informe no es casual. El sistema que describe Gómez-Bravo —energía, inflación, crédito privado— funciona como un sistema de tres cuerpos: cada movimiento altera al resto y el equilibrio es inestable por definición. La propia gestora de MFS lo resume así: “No estamos ante choques independientes, sino ante un sistema dinámico donde mover una pieza desacomoda al resto”.

Nada de lo que ocurre hoy parece definitivo. Ni la inflación está derrotada, ni el crédito privado terminó de mostrar su verdadero perfil de riesgo, ni el shock energético llegó a su piso. La consigna -implícita durante la jornada en Miami- es combinar análisis riguroso con capacidad de reacción: entender que la estabilidad aparente es solo eso, aparente. Y que mientras esos tres cuerpos sigan moviéndose, la tarea del inversor será navegar su dinámica sin perder de vista el todo.

Conozca más sobre la renta fija de MFS Investment Management