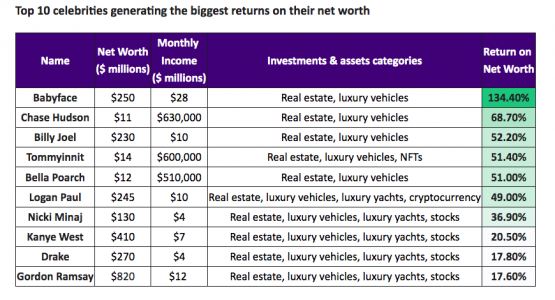

Las cifras de Babyface suponen más del doble (120,89%) de lo que suelen ganar de media los cantantes en comparación con su patrimonio neto (13,51%). Según explican, Babyface posee más de 20 propiedades en todo el mundo, entre ellas una de siete millones de dólares en Nueva York y una mansión de tres millones en París. También se sabe que la estrella posee al menos cinco vehículos, entre ellos un Bugatti Chiron, valorado en la asombrosa cifra de tres millones de dólares.

Una de las celebridades más jóvenes del ranking, la estrella de TikTok Chase Hudson (Huddy) ocupa el segundo lugar, logrando un rendimiento del 68,7% de su patrimonio de 11 millones de dólares. “Huddy ha invertido su riqueza en bienes inmuebles y vehículos de lujo, incluyendo una casa de lujo de 6 dormitorios en California valorada en 9 millones de dólares y una impresionante colección de coches que incluye dos Jaguar y un Ferrari F8 de 590.000 dólares”, explican desde el portal de trading.

Por último, Billy Joel, el icónico músico con un patrimonio neto de 225 millones de dólares, ha demostrado ser un hábil inversor: su rentabilidad del 52,2% sobre el patrimonio neto le hace merecedor del tercer puesto de la clasificación. Según señalan, su impresionante cartera inmobiliaria incluye una mansión de 14.000 metros cuadrados en Nueva York y un apartamento en Manhattan. “Su mansión neoyorquina se ha puesto a la venta por 49 millones de dólares, lo que demuestra su buen ojo para los bienes inmuebles de valor. Más allá de la música y la propiedad, el imperio financiero de Billy Joel se extiende a su discográfica y editorial, acciones y otras lucrativas empresas”, matizan.

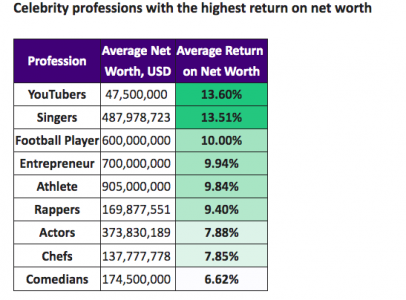

Según el análisis que han hecho desde FOREX.com, de los 233 famosos analizados, los YouTubers son los que obtienen el mayor rendimiento de sus inversiones. “Aunque suelen tener el patrimonio neto más bajo para invertir inicialmente, los YouTubers generan un rendimiento medio del 13,6% de su patrimonio neto, lo que supone casi un 7% más que los cómicos, que suelen tener los rendimientos más bajos, con un 6,62% de su patrimonio neto de media”, indican.

Por último, destaca que, a pesar de tener el patrimonio medio más alto, los deportistas no son los inversores con más éxito, con una rentabilidad por debajo de la media de sólo el 9,84%.

Foto cedidaJonathan Steinberg, fundador y CEO de WisdomTree.

WisdomTree ha anunciado que sus activos totales bajo gestión han superado los 100.000 millones de dólares, impulsados por 12 trimestres consecutivos de entradas netas y el mejor crecimiento orgánico. Según la gestora, «este hito pone de relieve el conjunto global bien diversificado de productos cotizados (ETPs), modelos y soluciones, incluyendo el récord de activos bajo gestión en EE.UU. de 72.800 millones de dólares y sus modelos ahora disponibles para más de 65.000 asesores financieros en todo el país». También destaca su expansión en Europa y la finalización de su obligación contractual de pagos en oro, que ha añadido más de 500 puntos básicos a los márgenes operativos de WisdomTree.

“Nuestra fórmula es sencilla y repetible. Se trata de crecimiento, el de hoy y el de mañana, de eficiencia y de equipo. También se trata de mantenernos fieles a nuestras competencias básicas y a nuestra misión, visión y valores. Este hito es un testimonio de nuestro enfoque y disciplina y también nos ha llevado a nuestra posición de liderazgo en tokenización y finanzas habilitadas para blockchain”, señala Jarrett Lilien, presidente y director de Operaciones de WisdomTree.

A principios de 2023, WisdomTree anunció el lanzamiento de WisdomTree Prime™, proporcionando a los usuarios una experiencia de inversión curada y fácil de usar que cubre una amplia variedad de clases de activos, todo dentro de un ecosistema nativo de blockchain. Según destacan desde la gestora, esto incluye un conjunto selecto de criptoactivos como bitcoin, éter y activos físicos tokenizados como el oro. “Las principales clases de activos tradicionales, a través de WisdomTree Digital Funds, también están disponibles a través de WisdomTree Prime”, recuerdan desde la gestora.

“La misión de WisdomTree siempre ha consistido en crear una mejor experiencia para los inversores, y esto sigue estando a la vanguardia de lo que hacemos. Siempre he dicho que si podemos llegar a 5.000 millones de dólares, podemos llegar a 50.000 millones, y si podemos llegar a 50.000 millones, podemos llegar a 100.000 millones. Esto no es en absoluto la línea de meta, sino más bien la línea de salida, y estamos entusiasmados con lo que está por venir”, concluye Jonathan Steinberg, fundador y CEO de WisdomTree.

Foto cedidaLos participantes en el Comité Federal de Mercado Abierto (FOMC) se reúnen en el edificio William McChesney Martin Jr. de Washington, D.C., para una reunión de dos días celebrada los días 19 y 20 de septiembre de 2023.

Como indicaban las perspectivas para este año de las gestoras internacionales, los movimientos de los bancos centrales serán fundamentales para el mercado y sus expectativas. En esta línea, la primera semana de enero ha estado marcada por la publicación de las actas de la Reserva Federal de Estados Unidos (Fed), que señalan diversos aspectos que empiezan a preocupar a sus miembros.

Según explican los analistas de Banca March, los miembros del FOMC están vigilando el enfriamiento del crédito y el empeoramiento de su calidad, principalmente ante el aumento en los impagos en pequeñas empresas y consumidores. “El comité ha señalado que les preocupa el rápido deterioro de las condiciones del mercado laboral, en caso de mantener demasiado tiempo los tipos en niveles muy restrictivos. Estos han sido los motivos principales para confirmar la pausa de tipos, aunque no aparece ninguna pista sobre cuándo empezarán las bajadas de tipos”, señalan.

Además, añaden que otro aspecto “dovish” ha sido que algunos miembros quieren empezar a hablar del ritmo de reducción de balance. “Un debate oportuno en medio de algunas señales de tensión en el mercado monetario en las últimas semanas del año. Finalmente, el tono cauto se mantuvo en cuanto a la moderación de la inflación, pues los miembros apuntan a que el freno de los últimos meses se debe principalmente a la moderación en las cadenas de suministro, un efecto que no tiene más recorrido, y la última parte del camino al 2% debería venir por el lado de la demanda”, comentan desde Banca March.

Por lo tanto, estos analistas destacan que las actas dejan claro que la Fed ha girado su mensaje, pero no dan pistas del momento en el que empezarán los recortes. “En nuestro caso, pensamos que las potenciales bajadas podrían llegar en la segunda parte del año y, por tanto, serán muchas menos de las que están poniendo en precio los futuros de tipos de interés”, aclaran.

Para los expertos de Monex Europe, desde la conferencia de prensa de Powell, los miembros del FOMC han intentado activamente contrarrestar la opinión pesimista del mercado. El miembro más notable del FOMC en hacerlo fue John Williams, que calificó de «prematura» una bajada de tipos en marzo y descartó la idea de que los responsables políticos discutieran abiertamente el momento de un recorte de tipos, como había aludido Powell apenas unos días antes.

“Este sentimiento tuvo eco en las actas de la reunión de la Fed de ayer, en las que algunos participantes advirtieron de que las circunstancias podrían justificar el mantenimiento del rango objetivo en su valor actual durante más tiempo del previsto ahora mismo, mientras que no se hizo referencia a un debate abierto sobre el calendario y la viabilidad de los recortes de tipos, como sugirieron los comentarios de Powell en la conferencia de prensa. Esta postura más cautelosa en sus deliberaciones reflejaba el riesgo de que una relajación de las condiciones financieras más allá de lo apropiado podría dificultar al Comité la consecución de su objetivo de inflación. Aunque varios participantes señalaron los riesgos a la baja para la economía que conllevaría una postura excesivamente restrictiva y el posible conflicto que podría surgir al tratar de alcanzar activamente ambos aspectos del doble mandato de la Reserva Federal, las actas se interpretaron en general como más vacilantes que el tono general del anuncio de diciembre”, explican desde Monex Europe.

Por último, los expertos de la firma, destaca que algunos participantes sugirieron que sería apropiado que el Comité iniciara debates sobre los factores técnicos que guiarían los planes de QT de la Fed, y sugirieron una reducción del ritmo de reducción de su balance antes del nivel considerado coherente con reservas abundantes para evitar una repetición en 2019.

Callie Cox, analista de inversiones en EE.UU. de eToro, considera que las actas revelan que “los recortes podrían no ser tan drásticos como se piensa y que los tipos podrían mantenerse altos durante un tiempo”. Según argumenta, las actas refuerzan las sospechas de que se avecinan recortes de tipos, pero la forma en que la Fed habló de los recortes de tipos podría ser reveladora.

“Muestran que los recortes podrían no ser tan drásticos como se piensa y que los tipos podrían mantenerse altos durante un tiempo. Si bien esto es una buena señal para el futuro de la economía, podría frenar los espíritus animales que hemos visto en los mercados últimamente. Los mercados han subido como la espuma desde finales de octubre, por lo que no sería extraño que se produjera un revés. Y si se produce una venta en la renta variable, sería difícil ser demasiado bajista sin una ruptura significativa en el mercado laboral. La Fed es flexible, aunque no está dispuesta a prometer nada”, afirma Cox.

El mundo está cambiando, y los mercados financieros con él. El nuevo entorno será muy diferente al de los últimos tiempos, y la transición planteará retos a los inversores, en particular a los que carecen de experiencia en múltiples realidades de mercado. Basándonos en los 89 años que Janus Henderson lleva en los mercados, sabemos que el cambio conlleva riesgos, pero también interesantes oportunidades de generar resultados financieros superiores para quienes lo aborden de la manera adecuada.

Navegar por el cambio requiere un análisis experto, perspectivas diferenciadas y estrategias de inversión proactivas para capitalizar las oportunidades. Habrá tendencias a más corto plazo, como se indica en nuestro Janus Henderson Market GPS Investment Outlook 2024, pero igual de importantes son los cambios estructurales que alterarán el panorama de la inversión durante la próxima década o más. A la hora de evaluar el posicionamiento de las carteras, creemos que los inversores se beneficiarán de tener en cuenta tres factores macroeconómicos a largo plazo, en cierto modo inmutables.

1.Reajuste geopolítico

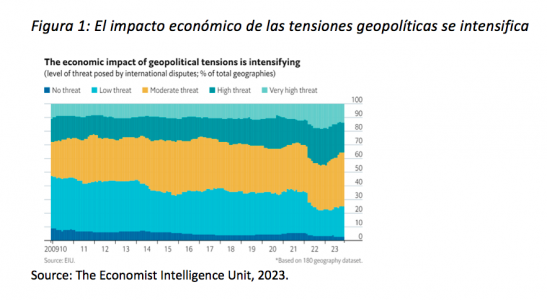

Hacía tiempo que los cambios geopolíticos no eran tan dinámicos. El equilibrio de poder entre continentes y países está cambiando, a veces con profundas consecuencias. Este reajuste tiene implicaciones significativas para la economía, el comercio mundial y las cadenas de suministro que lo hacen posible.

Los datos de la Unidad de Inteligencia de The Economist muestran un fuerte aumento de la amenaza que suponen las tensiones internacionales en los últimos 15 años. En 2009, alrededor del 40% de las zonas geográficas se enfrentaban a una amenaza «nula» o «baja» por conflictos internacionales; en la actualidad, esa proporción se aproxima al 20%.

Para los inversores, el impacto de este cambio tiene múltiples capas, y será importante evaluar las oportunidades, tanto desde un punto de vista macroeconómico como microeconómico. Entender el entorno en el que operan las empresas -y si el telón de fondo geopolítico es propicio para esa empresa y ese sector- es ahora más crítico que nunca, llegando a ser tan importante como analizar la propia empresa. Por ejemplo, a medida que se mueven las cadenas de suministro, también se mueve la demanda de energía, lo que repercute en los puertos, los proveedores nacionales de energía, las empresas de transmisión, las normativas gubernamentales y mucho más. La geopolítica afecta a todas las clases de activos y los inversores tendrán que pensar de forma holística a la hora de posicionarse para el cambio con el fin de navegar por los efectos en cadena de las disputas transfronterizas, la deslocalización y los ajustes de la cadena de suministro, por nombrar algunos.

2. Factores demográficos

Aunque el cambio se está produciendo a escala mundial, también se están produciendo cambios en el modo de vida de las personas, en lo que consideran importante y en los productos y servicios que consumen. Las respuestas a la pandemia de COVID-19 aceleraron estos cambios, y el impulso no disminuye.

En un extremo de la escala, alrededor del 40% de la población de Estados Unidos son ahora millennials (nacidos entre 1981 y 1996) o Generación Z (nacidos entre 1997 y 2012), y este grupo demográfico comprende cifras más elevadas en otros países. Estas generaciones están impulsando nuevas formas de pensar, operar y consumir, sobre todo a nivel digital y tecnológico. En el otro extremo de la escala, las poblaciones de todo el mundo están envejeciendo, lo que aumenta la demanda de asistencia sanitaria, y el sector está respondiendo con innovación y avances médicos, como las vacunas de ARNm y los diagnósticos en el punto de atención, que ofrecen oportunidades de inversión.

Por otra parte, después del COVID, las fronteras entre el hogar y el trabajo se han difuminado, lo que ha impulsado tendencias como las ciudades inteligentes basadas en la inteligencia artificial y ha creado nuevas demandas inmobiliarias. La urgencia en torno al cambio climático difiere según la región, pero es especialmente evidente entre los jóvenes. El cambio resultante en las expectativas y las preferencias de consumo está llevando a muchas empresas a innovar de forma interesante.

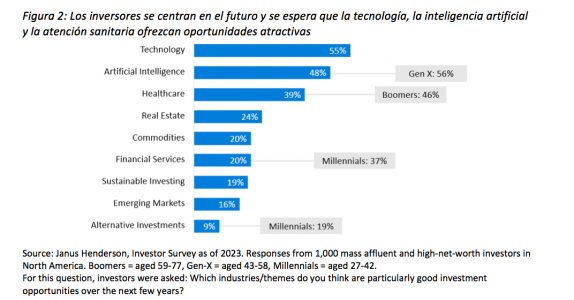

Estos cambios en la vida cotidiana se reflejan en lo que los inversores consideran las oportunidades más atractivas en los próximos años. Por ejemplo, los datos de la Encuesta a Inversores de Janus Henderson reflejan las actitudes de los inversores particulares con sede en Estados Unidos, de las que se hacen eco en todo el mundo.

Al invertir en estos temas y segmentos de mercado, es esencial diferenciar entre las tendencias exageradas de viabilidad cuestionable, los modelos de negocio y las tecnologías innovadoras que pueden generar el poder de fijación de precios, las barreras de entrada y las ventajas competitivas necesarias para un auténtico potencial de rentabilidad a largo plazo. Los inversores pueden beneficiarse del empleo de enfoques, basados en una investigación en profundidad y de la colaboración con gestores de activos experimentados con capacidad para navegar por los ciclos de exageración y crear carteras para un mundo en transición.

3. La rentabilidad del “coste del capital”

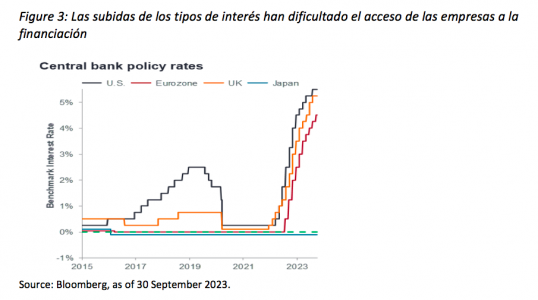

Durante la última década, el hecho de que una organización tuviera un modelo de negocio bueno o malo era, más o menos, irrelevante; se disponía fácilmente de capital barato para apoyar incluso a las empresas más inviables. Entonces, el coste mundial del capital aumentó considerablemente en poco tiempo. La vuelta de unos tipos de interés más altos ha cambiado radicalmente el panorama de las empresas: ahora es mucho más difícil conseguir financiación y los inversores son más exigentes a la hora de asignar el capital.

A nivel corporativo, se está exponiendo a las empresas más débiles, como se ha visto con las quiebras bancarias de EE. UU. en la primera mitad de 2023, y se está dando lugar a una mayor dispersión entre los ganadores y los perdedores. También se está creando volatilidad en los mercados y en las oportunidades de valoración errónea. Los mercados públicos frente a los privados son un ejemplo de ello, donde, especialmente en el sector inmobiliario y los mercados públicos han visto cómo se corregían las valoraciones, mientras que los mercados privados aún no se han ajustado del todo. Por otra parte, la subida de los tipos trae consigo rendimientos más atractivos, lo que ha devuelto el protagonismo a la renta fija.

Al mismo tiempo, una cantidad significativa de efectivo se mantiene al margen. Los activos del mercado monetario estadounidense casi se han duplicado en los últimos cinco años, ya que los inversores han optado por mitigar el riesgo y/o aprovechar los tipos más altos disponibles.

Es probable que el coste del capital siga siendo más alto que en la historia reciente, pero los tipos están ahora probablemente cerca de sus máximos y podrían empezar a bajar. Esto reducirá el atractivo de mantener efectivo y es probable que se produzcan reasignaciones al potencial de generación de rentabilidad de activos de riesgo cuidadosamente seleccionados.

Esta combinación de una mayor dispersión entre los que “tienen” y los que “no tienen”, junto con la posibilidad de reasignaciones a activos de riesgo, sugiere que hemos entrado en una era propicia para las estrategias de inversión gestionadas activamente. Durante gran parte de la última década, los rendimientos se han visto impulsados por el dinero barato y los mercados de renta variable en general han subido, lo que ha favorecido las estrategias pasivas basadas en índices y la renta variable privada sin criterio.

Sin embargo, es probable que el cambiante contexto macroeconómico dé paso a un entorno más propicio para la selección de valores, el análisis diferenciado y un enfoque selectivo de la asignación de activos. Se trata de un entorno que requiere invertir en la clase de activos y en los valores adecuados, operando en el contexto adecuado.

Resumen

En esta época de transición, prevemos continuos episodios de volatilidad en los mercados financieros. También sabemos que la volatilidad conlleva tanto riesgos como oportunidades. Nuestro objetivo es compartir de forma continua las perspectivas diferenciadas de nuestros equipos de inversión y especialistas en estrategia y construcción de carteras para ayudar a los inversores a enmarcar adecuadamente los principales factores a largo plazo, así como las tendencias del mercado a corto plazo.

Para ello, contamos con la experiencia de más de 340 profesionales de la inversión que trabajan con más de 540 especialistas en atención al cliente*. En este mundo complejo, somos siempre conscientes de que nuestros conocimientos diferenciados, inversiones disciplinadas y un servicio de primera clase pueden ayudar a lograr resultados financieros superiores para nuestros clientes y para los más de 60 millones de personas** que confían a Janus Henderson su mejor futuro.

Tribuna elaborada por Ali Dibadj, CEO Janus Henderson.

La Autoridad Europea de Valores y Mercados (AEVM o ESMA, en siglas inglesas) ha puesto a consulta, el 15 de diciembre de 2023, un proyecto de directrices sobre la aplicación de la información corporativa sobre sostenibilidad. En la consulta, la ESMA solicita la opinión de los participantes en los mercados. Con las directrices, el supervisor europeo pretende regular cómo han de supervisar las autoridades nacionales competentes la información de sostenibilidad publicada por las compañías cotizadas para que esta sea coherente y uniforme.

A continuación, finReg 360 resume los aspectos más relevantes de la consulta.

Alcance y contenido de la propuesta

El borrador de directrices regula la publicación por las compañías cotizadas de la información sobre sostenibilidad. En concreto, la que publiquen de acuerdo con la directiva de divulgación de información corporativa sobre sostenibilidad1 (CSRD, por sus siglas inglesas), las «normas europeas de información sobre sostenibilidad» (ESRS, por sus siglas inglesas) que deben utilizar las entidades para comunicar la información exigida por la citada directiva, y la requerida por el artículo 8 del reglamento de la taxonomía, sobre el grado de adecuación de las actividades de la entidad a la taxonomía medioambiental.

El texto puesto a consulta contiene una serie de directrices en varios ámbitos, como los conceptos básicos y objetivo de la información sobre sostenibilidad, la transparencia y la comparabilidad de la información que publican las entidades. De esta forma, el supervisor considera que se protege a los inversores, fomenta la confianza en el mercado y evita el arbitraje regulatorio.

También, sobre la organización interna de las autoridades nacionales competentes, pues determina, entre otras cuestiones, las condiciones sobre los recursos humanos y económicos, la capacitación y experiencia de los equipos involucrados en la información corporativa sobre sostenibilidad y el análisis que deben realizar de la información publicada para verificar el cumplimiento de la normativa.

La norma también habla de la información elaborada conforme a los requisitos de otros países considerados equivalentes, de manera que los equipos involucrados deben conocer estos requisitos, o bien cooperar con las autoridades nacionales competentes de estos países.

Y busca independencia, para asegurar la protección de los inversores y evitar el arbitraje regulatorio, pues deben actuar siempre de forma independiente gobiernos, emisores, verificadores externos, operadores de mercado y proveedores de servicios.

Próximos pasos

La fecha límite para responder a la consulta es el 15 de marzo de 2024. La ESMA espera publicar las directrices al finalizar el tercer trimestre de 2024.

CaixaBank ha entregado un total de 29.229 regalos a niños en riesgo de vulnerabilidad en España, en el marco de ‘El Árbol de los Sueños’, un programa impulsado por la entidad financiera gracias al cual los menores reciben estas Navidades exactamente el regalo que han pedido en sus cartas.

La iniciativa solidaria ha cerrado su sexta edición con un gran éxito de participación gracias a clientes y empleados de la entidad, que han hecho posible que ningún niño se quede sin su regalo de Navidad. La dimensión del programa, que llega a todos los rincones del territorio, se ha logrado este año gracias a la participación de cerca de 18.000 clientes particulares y empleados del banco, 840 empresas y 354 entidades sociales.

Entre el 20 de noviembre y el 15 de diciembre, las oficinas de CaixaBank dispusieron de cartas escritas por niños de hasta 12 años de edad que se encuentran en situación de riesgo por diferentes motivos: familias desestructuradas, pobreza alimentaria, encontrarse en centros residenciales…

Un 9% de las cartas procedían de niños de entre 1 y 3 años; un 21%, entre 4 y 6 años; un 33%, entre 7 y 9 años; y un 36% entre 10 y 12 años.

Colaborar con esta iniciativa ha sido muy sencillo, ya que solo era necesario ser cliente y dirigirse a una oficina de CaixaBank, donde se le asignaba una de las cartas escritas por un niño en la que se detallaba el regalo concreto que más deseaba para estas Navidades. Una vez recogida la carta, los participantes tuvieron hasta el 15 de diciembre para llevar su regalo a su oficina, con un límite máximo de 50 euros.

A partir de esa fecha, CaixaBank y las más de 350 entidades sociales con las que colabora en esta iniciativa llevaron a cabo la recogida y reparto de los regalos, de manera que los niños han podido ver convertida su ilusión en realidad.

Para muchas familias este ha sido el único regalo que han recibido en Navidades los más pequeños de la casa, gracias a la cadena de solidaridad que se genera entre los clientes de la entidad.

Entidades sociales y empresas implicadas

‘El Árbol de los Sueños’ es una iniciativa organizada por CaixaBank que ha contado, en esta ocasión, con la colaboración de 354 entidades sociales, incluyendo sus delegaciones, vinculadas a la lucha contra la pobreza y la vulnerabilidad infantil, así como con más de 800 empresas.

Gracias a las más de 3.000 oficinas que han participado en esta edición del programa en cerca de 1.500 municipios, CaixaBank ha logrado, un año más, llevar ‘El Árbol de los Sueños’ a toda España.

La edición de 2023 es la sexta para ‘El Árbol de los Sueños’ y se han atendido más de 29.200 cartas, lo que ha supuesto superar el récord de beneficiarios de la iniciativa en su historia. Desde la primera edición en 2018 de ‘El Árbol de los Sueños’, CaixaBank ha conseguido con esta campaña ayudar a cumplir los más de 150.000 deseos de niños en riesgo de pobreza y exclusión social.

Sobre la Acción Social de CaixaBank

CaixaBank es una entidad con una vocación profundamente social. La entidad, referente en banca sostenible, mantiene una actitud de servicio hacia sus clientes y toda la sociedad en general.

El impulso de iniciativas de acción social y el fomento del voluntariado son una forma de contribuir a dar respuesta a los retos que demanda la sociedad, a la vez que, a través de la actividad financiera, la entidad ofrece servicios y soluciones para todo tipo de personas.

La estrategia de Acción Social se centra en fomentar acciones en colaboración con la Fundación ”la Caixa”, así como otras alianzas que se impulsan de forma directa desde CaixaBank. Gracias a su capilaridad territorial, la red de oficinas de CaixaBank, la mayor de España, con más de 3.600 oficinas retail y presencia en más 2.200 municipios de todo el país, puede apoyar a la Fundación ”la Caixa” en la detección de necesidades de entidades sociales locales.

La actuación sostenible de CaixaBank ha sido reconocida por los principales organismos internacionales. El Dow Jones Sustainability Index la sitúa entre los mejores bancos mundiales en términos de sostenibilidad. La organización internacional CDP, por su parte, la considera como empresa líder contra el cambio climático.

MyInvestor, el neobanco respaldado por Grupo Andbank, AXA, El Corte Inglés y varios family offices españoles, ha captado 45 millones de capital (ronda C) en el último año, lo que le ha permitido reforzar su solvencia y dar entrada a nuevos accionistas. Nortia Capital, el holding empresarial de la familia Lao que dirige Juan Antonio Alcaraz, y el family office Arama Futuro, propiedad de Angel Asín y dirigido por Angel Hernando, lideraron esta operación, que tuvo lugar el pasado diciembre.

Previamente, en marzo de 2023 MyInvestor emitió acciones convertibles -títulos que ya había emitido en diciembre de 2022- que suscribieron emprendedores de éxito como Xavier Pladellorens (fundador de Deporvillage), David Ruiz de Andrés (fundador de Grenergy), Gerard Olivé (cofundador de Wallapop), Carlos Rivera (cofundador de Clicars), Julio Ribes (fundador de Swipcar) y Juan Desmonts (fundador de Dosfarma). BlueBull fue el banco de inversión asesor de MyInvestor en esta operación.

También participaron en la ronda Andbank y los family office accionistas de MyInvestor, entre los que figuran Casticapital, holding de familia canaria Del Castillo, Aligrupo, holding de los empresarios alicantinos Alcaraz, y Reig Patrimonia, de la familia Ribas.

Esta ronda de inversión permite a MyInvestor fortalecer sus ratios para continuar expandiendo su balance, y sitúan al neobanco a la cabeza de los ránkings de ratio de solvencia de la banca española.

MyInvestor registró el primer beneficio de su historia en 2023, una ratio de morosidad inferior al 0,1% y una ratio de capital TIER1 superior al 40%.

En 2023 MyInvestor logró casi duplicar su número de clientes hasta superar los 220.000 y su volumen de negocio, pasando de 2.263 millones a los 4.373 millones de euros. De éstos, 2.120 millones están en productos de inversión, 1.840 millones están en cuentas y depósitos de clientes, y 413 millones corresponden a inversión crediticia.

Ofi Invest Asset Management refuerza su compromiso con la biodiversidad. La quinta gestora del mercado francés ha anunciado que dará a conocer su política sobre biocidas y productos químicos peligrosos como parte de su estrategia global de protección de la biodiversidad. Dicha política entró en vigor el 1 de enero de 2024 y se revisará cada año a partir de entonces.

“Ofi Invest Asset Management tiene la intención de tomar medidas para proteger la biodiversidad de forma más eficaz y, por ello, hemos añadido un nuevo componente a nuestro compromiso de preservar y proteger la naturaleza; este componente pretende abordar la contaminación y el daño a las especies que causan los biocidas, los neonicotinoides y otros productos químicos peligrosos, así como los daños al medio ambiente y a la salud de los que son responsables estas sustancias”, ha explicado Eric Bertrand, director de Inversiones de Ofi Invest AM.

Según explican desde la firma, su política consistirá en exclusiones dirigidas a los productores de biocidas y neonicotinoides. También lanzarán campañas de concienciación y entablarán un diálogo con los principales proveedores de biocidas y con otras empresas implicadas en grandes polémicas por el impacto ambiental y sanitario causado por la fabricación, uso y vertido de sustancias o productos químicos peligrosos o tóxicos.

Como entidad especializada en gestión de activos de Aéma Groupe, Ofi Invest AM gestiona una serie de mandatos de inversión por cuenta de MACIF y Abeille Assurances a los que se aplicará esta política a partir del 1 de enero de 2024. Además, Ofi Invest Asset Management ya había adoptado una primera política, aplicable al aceite de palma, el 1 de enero de 2023. Esta nueva política refuerza su compromiso de proteger el capital natural de nuestro planeta y hacer frente a la pérdida de biodiversidad. Este compromiso también se materializa en la colaboración con organismos del mercado financiero como CDC Biodiversité y Club B4B+ y en la adhesión a iniciativas como el Compromiso de Financiación para la Biodiversidad, los Principios de Financiación de la Economía Azul Sostenible y la coalición Nature Action 100, de la que Ofi Invest AM fue miembro fundador en 2023.

Además, también supone la acción de compromiso en los temas del plástico, el aceite de palma y las proteínas animales. Y, por último, esfuerzos para abordar cuestiones relacionadas con la biodiversidad mediante la asignación de calificaciones ESG (Environment, Social and Governance), el seguimiento de controversias y la investigación de soluciones innovadoras que tengan un impacto positivo en la naturaleza.

Foto cedidaDe izquierda a derecha: Arturo González Mac Dowell, Elena González-Blanco, Andrés Romerales, Alfonso de la Nuez, Oriol Ros i Mas y Óscar Díez Martín

Coinscrap Finance, fintech especializada en salud financiera a través de inteligencia artificial, análisis transaccional y economía del comportamiento, ha dado a conocer la creación y composición de su Comité de Asesores con el objetivo de dar un paso más en la apuesta de crecimiento de la compañía, que se encuentra inmersa en plena expansión en Latinoamérica.

Este comité de senior advisors, compuesto por seis profesionales de gran trayectoria y prestigio profesional en cada una de sus disciplinas, refuerza el expertise que aglutinan los más de 30 profesionales que trabajan en la compañía, especializados en diversas áreas como tecnología, inteligencia artificial, finanzas o marketing, entre otras.

Los miembros que formarán el Comité de Asesores serán Elena González-Blanco, cofundadora y CEO de Clibrain; Óscar Díez Martín, CEO Indra México; Arturo González Mac Dowell, presidente de la Asociación Española de Fintech e Insurtech y ex CEO Eurobits (adquirida por Tink); Alfonso de la Nuez, cofundador de UserZoom (adquirida por Thoma Bravo); Oriol Ros i Mas, cofundador y managing partner de Kalonia Venture Partners; y Andrés Romerales, actual COO en Coinscrap Finance y ex CEO de MyValue (adquirida por Finleap Connect, ahora Qwist).

Según explican, de este modo, la compañía contará con Elena González-Blanco para optimizar su actividad en materia de Inteligencia Artificial en el ámbito de la tecnología lingüística. Por su parte, Óscar Díez será pieza clave en su actividad en Latinoamérica, donde Coinscrap busca posicionarse como referente en la transformación digital del sector bancario, además de ser un business angel con amplio track record del ecosistema fintech. Del mismo modo, Oriol Ros i Mas será una importante pieza del Comité gracias a su conocimiento del mercado latinoamericano, lo que permitirá a la organización expandir su negocio en América Latina. Además, se suma el conocimiento Arturo González Mac Dowell, Alfonso de la Nuez y Andrés Romerales, quienes cuentan con una dilatada experiencia en el sector fintech, así como en los procesos de desarrollo, venta y adquisición de startups.

A través de los diferentes ámbitos de conocimiento de los miembros del Comité de Asesores, esperan impulsar la puesta en marcha y la coordinación de diversos proyectos ligados a las distintas áreas de la compañía, así como el desarrollo innovador en otros campos del ecosistema financiero. Igualmente, los senior advisors ayudarán en la labor de identificación de personas clave y en el asesoramiento de áreas de creación de valor que contribuyan a mejorar, expandir y consolidar su negocio en España y en el extranjero.

“Contar con un grupo de grandísimos profesionales como estos no solo nos va a ayudar por su visión estratégica, sino que ellos mismos ya se han enfrentado de manera exitosa a los mismos retos a los que nos estamos enfrentando ahora, por lo que con su ayuda llevaremos la compañía más rápido al siguiente nivel”, señala David Conde, CEO de Coinscrap Finance. De este modo, Coinscrap Finance culmina un proyecto en el que venía trabajando desde hace varios meses y que se suma al plan estratégico de la compañía española.

Tras un 2022 en calma, los flujos hacia los fondos cotizados (ETFs) de renta fija europea aumentaron en 2023, con los inversores minoristas e institucionales volviendo a las asignaciones de larga duración, según un informe de Cerulli Associates. De hecho, a nivel mundial, los ETFs de renta fija registraron entradas netas extremadamente positivas en los cuatro primeros meses de 2023, superando todo 2022.

Según el informe de Cerulli, aunque persisten algunas preocupaciones, en particular sobre la liquidez de los ETFs de renta fija privada, hay indicios de una mayor innovación en los ETFs de renta fija europea. En el viejo continente,la demanda en el sector de la renta fija está actualmente impulsada por los inversores institucionales que buscan exposición a segmentos específicos del mercado y anticipan las oportunidades que se presentarán cuando la inflación comience a enfriarse. Sin embargo, es probable que el crecimiento a largo plazo en el mercado más amplio de ETFs se vea impulsado por un mayor interés de los inversores minoristas.

«Los inversores que esperaban una recesión a finales de 2023 por lo que aumentaron su asignación en duración, ante la atractiva oferta de rendimientos. Algunos también han vuelto a la renta fija como asignación estratégica mientras esperan oportunidades en el espacio activo», afirma Fabrizio Zumbo, director de gestión de activos y patrimonios europeos.

Los inversores institucionales también están respondiendo a los requisitos normativos para identificar estructuras de comisiones más transparentes y de menor coste. La demanda de transparencia es especialmente fuerte en los productos medioambientales, sociales y de gobernanza (ESG), debido a las continuas dudas sobre la solidez y coherencia de las calificaciones ESG.

En el mercado minorista, la naturaleza diversificada de los productos ETFs de renta fija básicos y de base amplia resulta más atractiva frente a la incertidumbre de las perspectivas, en particular para los inversores con una mentalidad más a largo plazo, señala Cerulli. «Los flujos minoristas en 2023 han sido más fuertes en los sectores de deuda pública y grado de inversión, con un fuerte sesgo hacia la calidad. En marzo se produjo un marcado desplazamiento hacia las asignaciones gubernamentales, después de que la quiebra del Silicon Valley Bank, con sede en EE.UU., desencadenara una huida hacia la seguridad», afirma Zumbo.

Aunque la gama de ETFs de renta fija en Europa sigue siendo relativamente limitada en comparación con otras clases de activos, los recientes lanzamientos muestran un mayor nivel de especialización en este segmento. Entre ellos figuran nuevos ETFs de bonos soberanos, lanzados en respuesta al aumento de la demanda, sobre todo en el espacio de la sostenibilidad. También hay una gama de estructuras disponibles, con una inflación y unos tipos de interés elevados que impulsan la demanda de bonos de menor duración, ampliando el menú de productos disponibles para los inversores.

La preocupación por la liquidez contribuyó a una contracción en 2022, pero Cerulli cree que la emisión mundial de bonos verdes, sociales y vinculados a la sostenibilidad probablemente volverá a crecer en 2023. Sin embargo, los ESG siguen estando ligeramente infrarrepresentados en los ETFs de renta fija, posiblemente debido a la dificultad de implementar índices de referencia alineados con el clima en la renta fija.

Uno de los obstáculos a la aplicación de los ESG en el espacio de la deuda pública es la dificultad de garantizar un aumento significativo de la exposición ESG o ecológica utilizando exclusivamente bonos del Estado, dada la uniformidad de la regulación en Europa. Se trata de un ámbito en el que podría funcionar un enfoque de gestión activa de los ETFs. Utilizar un enfoque activo puede permitir a los gestores mantener una asignación a índices de referencia amplios y sobreponderarlos, al tiempo que se ajustan a las características de los índices soberanos amplios en euros.

«Es probable que continúe la tendencia hacia los ETFs de bonos activos, pero la desventaja sigue siendo la misma: aunque los ETFs de bonos activos son más baratos que los fondos de inversión gestionados activamente, los gastos son más elevados que en los ETFs de bonos puramente pasivos», afirma Zumbo.

Otras conclusiones

En Estados Unidos, el desarrollo de ETFs activos transparentes ha aumentado en los últimos años: el 75% de los gestores encuestados por Cerulli están desarrollando o tienen previsto desarrollar ETFs de este tipo. El estudio muestra que, de media, los emisores esperan que la proporción de ingresos procedentes de ETFs transparentes pasivos y activos se invierta en el transcurso de 2023. Se espera también que la proporción pasiva ponderada por capitalización disminuya hasta el 33% de los ingresos, mientras que los ETFs activos transparentes representarán el 46% de los ingresos en 2024.

La combinación de la mayor atención prestada al desarrollo de productos y la saturación de los productos de renta variable en este ámbito está creando una oportunidad sólida y atractiva de captación de activos para los ETFs de renta fija. El informe destaca que la apertura de los emisores a ofrecer estrategias activas transparentes de renta fija crea espacio para la generación de ingresos asociada a las exposiciones activas, incluso si los gestores tienen que bajar los precios en un sector de ETFs que compite en comisiones.

En general, 2022 fue un año difícil para la renta fija, con resultados erráticos para la renta fija mundial y asiática en los centros financieros de Singapur y Hong Kong. Sin embargo, con indicios de que los tipos de interés están tocando techo, las oportunidades de inversión siguen evolucionando y podrían ofrecer rendimientos potenciales. En Singapur, la investigación de Cerulli muestra que la mayoría de los distribuidores bancarios están dispuestos a centrarse en productos de renta fija en 2023.

En Hong Kong, tras la relajación de los controles fronterizos a principios de año, los fondos de inversión de renta fija del mercado recibieron un total de 2.600 millones de dólares de suscripciones netas en el primer trimestre. Fueron los mejores resultados para la renta fija desde 2021 y las mayores ventas netas entre las clases de activos. Cerulli espera que el panorama de la renta fija en Singapur y Hong Kong sea dinámico y evolucione para adaptarse a las condiciones y sentimientos del mercado, con el desarrollo de nuevos productos.