Foto cedidaUnai Ansejo, Ramón Blanco y François Derbaix, equipo fundador de Indexa Capital.

En el ranking de Financial Times con las 1.000 compañías europeas con mayor crecimiento anual destacan firmas británicas, alemanas o italianas pero España también logra colocar a cerca de una treintena de entidades en la lista. Se trata sobre todo de firmas que operan en sectores como tecnologías de la información y software, energía, publicidad y marketing, ingeniería y mecánica, reciclaje, ecommerce, alimentación y bebidas o medios de comunicación y telecomunicaciones, y healthcare, pero también está presente el sector financiero.

Dentro de este sector destaca el roboadvisor Indexa Capital, que se ha colocado en el puesto número 304, la primera firma española de la lista. Una métrica de este ranking es el crecimiento de ventas anualizado, que en el caso de Indexa es del 87,2 % del 2019 al 2022, explican desde la entidad.

«Este reconocimiento destaca su liderazgo continuo en el sector de las finanzas como el gestor automatizado automatizado independiente líder en España, tanto en ventas (fuente: datos trimestrales CNMV y cuentas anuales) como en volumen de activos gestionados», añaden.

La segunda financiera (y segunda española de la lista) es el bróker XTB, en el puesto 335, reconocido por Financial Times como una de las empresas de tecnología financiera que más rápido crece en Europa. XTB es una empresa fintech que proporciona a los inversores acceso instantáneo a los mercados financieros a través de su plataforma de inversión online y su aplicación móvil. Concretamente, el bróker global, que entra por primera vez en esta lista, lo hace en el puesto 28 entre las empresas que mostraron un crecimiento más rápido en la categoría de fintech, servicios financieros y seguros.

La lista anual del periódico Financial Times, con las 1.000 empresas que más rápido crecieron en Europa (FT1000), reconoce a las compañías basándose en el desarrollo financiero y el crecimiento orgánico que se refleja en su facturación. Esta octava edición del ranking, recopilado por la consultora Statista, incluye negocios que lograron la mayor tasa de crecimiento compuesto anual en facturación (CAGR) desde 2019 a 2022. El CAGR mínimo para poder entrar en la lista es del 36,2%. En el caso de XTB, el CAGR fue del 82,1%.

Para Omar Arnaout, CEO de XTB, el hecho de estar incluidos en este ranking “es una prueba más de nuestro desarrollo y de la inversión estratégica de los últimos años. Es más, no solo hemos logrado gestionar un espectacular crecimiento de la empresa, sino que hemos logrado volver estos resultados en beneficios sostenibles”.

Dentro del sector financiero destacan también la fintech ID Finance, en el puesto 640, y la fintech con sede en Málaga Fortris, en el puesto 884.

ID Finance, empresa fintech líder en España y México, figura por séptimo año consecutivo como una de las empresas europeas de mayor crecimiento. La firma ha experimentado un crecimiento exponencial, registrando un aumento del 251% en los últimos tres años, con una tasa compuesta anual (CAGR) del 52%. Este notable desempeño posiciona a la compañía como la segunda empresa fintech de mayor crecimiento en España. «La presencia continuada de ID Finance en esta lista subraya su posición de liderazgo en el sector fintech y su compromiso con la innovación y el crecimiento», explican desde la firma.

«En un contexto macroeconómico complejo, marcado por una inflación considerable y tensiones geopolíticas durante el período 2019-2022, ID Finance ha evidenciado una resiliencia y una capacidad de crecimiento excepcionales. En el último año, la empresa ha captado importantes inversiones de destacados inversores institucionales, entre ellas, una inversión de 30 millones de euros de Kingsway Capital, una línea de deuda de 30 millones de dólares de Spouting Rock y una línea de crédito de 12 millones de euros de un importante banco europeo cotizado», indica la entidad en un comunicado.

El resto de empresas españolas en la lista son Metricool (339), Maen (355), ürbag.ws (360), Baoss (463), CYE Energía (468), Versa Design (498), Optima Network (507), Alfametal (514), Samy Alliance (523), Gpainnova (567), SomosSapiens (635), Grenergy (647), Global Freaks (705), Worldwide Fishing Company (724), Riluxa (732), Eciglogística (750), Kyo Electric (796), Panel Sandwich (839), Codenor (904), WastePlus (905), Mi Tienda de Arte (956), Jungle (980), Andorrano (982) y Beck Ingredients (983).

Foto cedidaIrene Natividad, presidenta de Global Summit of Women.

Irene Natividad es presidenta del Instituto de Investigación y Educación GlobeWomen, presidenta de la Cumbre Mundial de la Mujer, una reunión internacional anual de mujeres líderes de todo el mundo sobre temas empresariales y económicos, y presidenta de Corporate Women Directors International (CWDI), que promueve una mayor participación de las mujeres en los consejos de administración de las empresas a nivel mundial. Aboga por las cuotas femeninas en los puestos directivos de las compañías, al tiempo que confía en la tecnología para ayudar a las clases más desfavorecidas a la hora de gestionar las finanzas. Además, cita la transparencia salarial como un arma para luchar contra la desigualdad en los salarios.

¿Qué aporta una mayor presencia de mujeres en las empresas? ¿Y en el mundo de la inversión?

Antes de la pandemia de covid-19, Mckinsey realizó un informe que mostraba que el 40% del PIB mundial en 2019 se debía a la actividad económica de las mujeres. Claramente, la búsqueda de la igualdad de condiciones para las mujeres en el mercado global es por el bien de las naciones, y no sólo por una cuestión de equidad y justicia. ¿A qué país no le gustaría tener un PIB más alto?

En la actualidad, hay más de 100 estudios que muestran el «caso de negocio» de la equidad económica de las mujeres: que las empresas con un liderazgo más diverso en los consejos de administración y la alta dirección se correlacionan con un mejor rendimiento financiero. ¿A qué empresa no le gustaría ganar más dinero? ¿Cuántos estudios más necesitamos para demostrar que las mujeres son un plus para la economía? Es matemática simple: ¡dos personas que ganan más en una familia ganan más que una! Hace un tiempo, Boos Inc. publicó un informe que llamaron «Los tres mil millones», es decir, el impacto económico de las mujeres, si se les permitiera participar plenamente en la economía de su país, sería igual a las economías de China e India combinadas.

¿Son necesarias las cuotas de mujeres para lograr la paridad en los más altos cargos de las empresas? ¿Por qué? ¿Cuál es su evaluación de las cuotas aplicadas hasta la fecha?

¡Creo que son absolutamente necesarias! Ahora hay un universo de mujeres ejecutivas y empresarias listas para la junta directiva que están cualificadas para ocupar puestos en las juntas corporativas, pero muchas no están llamadas a hacerlo. Por otro lado, existe un universo de empresas interesadas en tener más mujeres directoras. Esos dos universos no se encuentran a menudo: la «oferta» de mujeres listas para la junta directiva y la «demanda» en el lado corporativo. Lo que hacen las cuotas es forzar la «demanda» acelerando el cronograma para que las empresas puedan alcanzar un porcentaje objetivo, generalmente del 30%-40%.

Las mejores leyes de cuotas tienen sanciones por incumplimiento, por lo que Francia e Italia no solo han alcanzado sus objetivos de cuotas, sino que los han superado entre sus empresas de primera línea. España tiene un objetivo sin penalizaciones, por lo que ha tardado más, pero se ha avanzado mucho: el 32% de mujeres consejeras, según el informe de IESE/Atrevia-.

Las críticas contra las cuotas se derivan de la percepción errónea de que atraen a las mujeres con menos cualificaciones. Hicimos un informe que negaba esa percepción. Hay que pensar en los viejos directores masculinos que se enfrentan a desafíos digitales en un mercado donde la tecnología lo impulsa todo. ¿Están más cualificados para supervisar a las empresas de hoy? En la actualidad hay más de 40 países con cuotas para mujeres en las empresas que cotizan en bolsa y en las empresas estatales.

¿Se ha avanzado lo suficiente en la igualdad salarial entre hombres y mujeres? ¿Qué medidas adicionales deberían adoptarse para lograr este objetivo?

No hay ningún país en el que las mujeres cobren lo mismo que los hombres, incluido el mío, Estados Unidos, pero hay cinco países con leyes que intentan abordar la desigualdad salarial exigiendo a las empresas que informen anualmente de las diferencias salariales entre los empleados masculinos y femeninos y qué planean hacer estas empresas al respecto.

Francia hace públicas las respuestas de las empresas y reconoce a las que hacen algún progreso, una especie de ‘top ten’. Su argumento es que la transparencia en las escalas salariales para trabajos específicos igualará el salario de ambos géneros. También hay algunas empresas que han realizado evaluaciones internas de la brecha salarial de género y, de hecho, han «reparado» las disparidades que han visto.

Pero estas iniciativas son pocas y distantes entre sí. Estudios realizados en Estados Unidos han demostrado que, incluso recién salidas de la universidad, a las mujeres se les ofrecen salarios iniciales más bajos que a los hombres; se les propone su primer puesto directivo más tarde que los hombres; y si se toman un tiempo libre para tener hijos, entonces la brecha salarial se amplía. Estas diferencias se acumulan con el tiempo, por lo que las mujeres tienden a tener pensiones más bajas que los hombres, si es que las tienen.

En cuanto a la educación financiera, ¿cómo valora la educación financiera de las mujeres en general?

Incluso las mujeres más capacitadas y educadas necesitan tener una mayor educación financiera. He conocido a mujeres que miran con ojo de láser los presupuestos de sus empresas o departamentos de los que son responsables, pero cuando se trata de gestionar sus finanzas personales, prestan menos atención o ceden esa responsabilidad a sus parejas.

¿Cuántas mujeres manejan sus propias inversiones? ¿Conocen su calificación crediticia personal? ¿A nombre de quién están las cuentas familiares o las empresas en las que un miembro de la familia también puede ser funcionario? Por eso he incluido en la Cumbre Mundial de Mujeres de Madrid de este año una sesión sobre planificación de inversiones. Leí un informe de la ONU que afirmaba que más de 7 millones de mujeres no tienen cuentas bancarias a su nombre. Piense en eso como un ingreso sin explotar para algunas empresas de servicios financieros.

¿Qué medidas son necesarias para fomentar la educación financiera de las mujeres, especialmente entre las clases más desfavorecidas?

Como en todo, hay que empezar por los jóvenes gestionando sus propias finanzas, aunque solo les den uno o dos euros a la semana. Que abran una cuenta a su nombre para los «regalos» que reciben; para que aprendan a ahorrar y para evaluar lo que compran. Algunas escuelas también tienen sesiones de educación financiera como parte de sus lecciones de matemáticas, por lo que no todo es responsabilidad de los padres.

En algunos países, hay fondos de inversión de mujeres y la organizadora de uno de ellos hablará en la Cumbre Mundial de la Mujer. Hubo un artículo del Wall Street Journal de hace unos años que encontró que los pequeños fondos de inversión para mujeres en los Estados Unidos en realidad generaban más ingresos que los administrados por hombres. Dijeron que las mujeres tienden a mantener acciones a largo plazo e investigar bien antes de invertir. Los hombres tienden a comprar y vender rápidamente, por lo que pierden ingresos debido a las comisiones de compraventa y su enfoque de montaña rusa para la inversión.

Para las clases desfavorecidas, mi esperanza está en la tecnología financiera. Los bancos no prestan servicios en zonas rurales o pobres, pero la mayoría de la gente, incluso los pobres, tienen algún tipo de teléfono móvil. Ahora hay empresas que utilizan el teléfono para permitir a los pobres, incluso a los analfabetos, abrir cuentas utilizando diferentes iconos para cada transacción.

Una de esas empresas es Gcash en Filipinas, que comenzó como una billetera electrónica pero ahora ofrece servicios bancarios a más de 80 millones de personas que usan sus teléfonos. Lo que han hecho es crear un ecosistema financiero que proporciona identidad financiera a través de la creación en línea de cuentas que permiten a sus clientes realizar transacciones, acceder a préstamos, ahorrar y privacidad, lo que es más importante para las mujeres, cuyos ingresos a veces son arrebatados por sus maridos o suegras.

¿Es necesaria una mayor participación activa de las mujeres en la lucha contra el cambio climático? ¿Por qué? ¿Qué políticas deberían implementarse en este sentido?

¡Claro! Las mujeres saben cómo conservar los recursos porque conocen el valor de la tierra, el agua, la generosidad de la naturaleza… Son las mujeres y las niñas las que transportan agua en los países pobres a largas distancias. Las mujeres y los niños tienden a ser víctimas de desastres naturales cada vez más extremos y luego se encargan de reconstruir un hogar para la familia.

Deben estar en las mesas de toma de decisiones en estos acuerdos sobre el cambio climático que se elaboran anualmente. Desafortunadamente, tenemos pocas mujeres liderando empresas energéticas, pocas mujeres en grandes empresas ecológicas, pocas ministras a cargo de las estrategias de cambio climático para la mayoría de los países, y pocas mujeres a cargo de los países, por lo que no estaban en Dubái, El Cairo o París al comienzo de tales transacciones.

BME Scaleup, el mercado para empresas emergentes lanzado por BME hace siete meses, está listo para recibir a su primera cotizada. El Comité de Coordinación de Mercado e Incorporaciones considera que Alfil Patrimonial Socimi reunirá los requisitos exigidos para su incorporación al segmento de negociación BME Scaleup.

El Consejo de Administración de la socimi ha tomado como referencia para el inicio de la contratación de las acciones un precio de 7.350 euros por acción, teniendo en cuenta el informe de valoración realizado por un experto independiente, lo que implica una valoración total de la compañía de 73,5 millones de euros.

El asesor registrado de la empresa es ARMABEX Asesores Registrados, perteneciente al Grupo ARMANEXT.

Alfil Patrimonial Socimi es una compañía patrimonial que pertenece a un grupo de empresas familiar creado en 1952 que ya cuenta con miembros de la tercera generación en puestos directivos. Su actividad consiste en invertir en activos inmobiliarios en el mercado español destinados a la obtención de rentas a largo plazo. Estos activos inmobiliarios son principalmente viviendas, locales comerciales, oficinas, plazas de aparcamiento y solares destinados a futuras promociones inmobiliarias y a su arrendamiento. Actualmente la cartera inmobiliaria de la sociedad está formada por 23 activos que comprenden un total de 36 unidades que se encuentran ubicados en las provincias de Almería, Córdoba y Málaga.

Un nuevo mercado

Este nuevo mercado de BME se dirige especialmente a las scaleups, compañías con un modelo de negocio probado, en fase de crecimiento acelerado durante al menos tres años, con una facturación mínima de un millón de euros y/o una inversión de al menos esa cantidad. Este mercado, que ofrece la necesaria transparencia a los inversores y simplifica los requisitos de incorporación para las compañías, también está abierto a otro tipo de empresas como pymes, socimis o negocios familiares que buscan un primer contacto con los mercados de capitales.

Entre las ventajas de BME Scaleup para las empresas están su capacidad de impulsar el crecimiento con fondos para su financiación, obtener mayor prestigio y visibilidad de marca, la posibilidad de ampliar su base de inversores, el impulso al crecimiento inorgánico y una mayor facilidad para atraer y retener talento.

Para cotizar en este mercado una compañía debe ser sociedad anónima, contar con consejo de administración, estar acompañadas de un asesor registrado en el mercado y publicar las cuentas anuales auditadas. No es necesario disponer de un proveedor de liquidez ni tampoco cumplir con un free float mínimo. BME Scaleup cuenta ya con 12 asesores registrados.

Foto cedidaAnalia Giachino y Alberto Martín-Martín, responsables del equipo de Iberia.

Colchester Global Investors refuerza su presencia en España con la apertura de su oficina de Madrid, desde la que cubrirá el mercado ibérico, Latinoamérica e Israel. Analia Giachino ha sido nombrada para dirigir el negocio español y también se le ha unido Alberto Martín-Martín, que ha estado a cargo del equipo de riesgo y análisis de Colchester durante los últimos siete años.

Colchester Global Investors es una gestora de renta fija orientada al valor, dedicada exclusivamente a bonos soberanos y divisas globales, incluyendo estrategias tanto de mercados desarrollados como emergentes. La filosofía de Colchester se basa en la creencia de que las inversiones deben valorarse en función de los ingresos que generarán en términos reales. Por tanto, el enfoque de inversión se basa en el análisis de la inflación, los tipos de interés reales y los tipos de cambio reales, complementado con una evaluación de los balances financieros soberanos, fiscales, externos, monetarios y factores medioambientales, sociales y de gobernanza (ESG).

La rigurosa aplicación por parte de Colchester de su estrategia de inversión en rentabilidad real, complementada con un profundo análisis de los balances y la integración de las cuestiones medioambientales, sociales y de gobernanza, ha apuntalado el éxito de la entidad. A finales de enero de 2024, gestionaba activos por valor de más de 25.000 millones de dólares en cuatro estrategias básicas: Global Bond, Global Inflation Linked Bond, Local Currency Emerging Markets Bond y un programa Alpha.

Colchester cuenta con una gama de fondos UCITS domiciliados en Irlanda. Los dos fondos más grandes son el Colchester Global Bond Fund, con un tamaño de 1.700 millones de dólares, y el Colchester Local Markets Bond Fund, con un tamaño de 3.700 millones de dólares a finales de enero de 2024. Ambos fondos están clasificados como Artículo 8, han sido registrados en la CNMV y tienen estatus traspaso.

Colchester espera desarrollar su negocio actual en Iberia y ampliar su cobertura local, dando servicio a asesores, bancos, fondos de pensiones y gestores de patrimonios de la región. La oficina de Iberia también respalda el compromiso de la empresa con un modelo operativo sostenible y un estrecho contacto con clientes y clientes potenciales.

Para afianzar este compromiso con el mercado local, Colchester se ha convertido en patrocinador de la CFA Society Spain y de su Comité ESG. «El patrocinio profundiza nuestros lazos con CFA Society a nivel mundial y, en particular, con las sociedades CFA latinoamericanas que trabajan en estrecha colaboración con la CFA Society en España», indica la entidad en un comunicado.

Históricamente, las industrias tecnológicas, incluyendo las TIC, han sido lideradas mayormente por hombres. Concretamente, en España, solo el 30% de los profesionales en el ámbito tecnológico son mujeres. Sin embargo, en el campo específico de la tecnología de criptomonedas se observa un aumento progresivo en la participación femenina, según un estudio realizado por el Observatorio de Igualdad y Empleo.

“Yo misma he experimentado estos estereotipos y dudas. Estudié Matemáticas Aplicadas en Singapur para obtener mi licenciatura y luego en el MIT para obtener mi maestría. En este entorno, lo que me rodeaba me recordaba una y otra vez que los niños son mejores que las niñas en matemáticas, ciencia y tecnología. Y esto me hacía sentir que yo podía lograrlo solo si me sobre exigía y trabajaba al máximo, y no porque fuera inteligente o capaz de hacerlo”, cuentaGracy Chen, directora general de Bitget. Empresas como Bitget están a la vanguardia de este movimiento, con casi la mitad de su fuerza laboral compuesta por mujeres.

Actualmente, en Bitget, el 40% del personal total y de los gerentes son mujeres, cifras destacadas en comparación con la media del sector. Sin embargo, la empresa reconoce que aún queda trabajo por hacer para reducir la desigualdad de género en la industria. Su objetivo es aumentar en un 50% la participación femenina en la empresa en los próximos tres a cinco años.

El aumento significativo de la presencia femenina en el sector de las criptomonedas en España refleja un cambio positivo en la percepción y las oportunidades para las mujeres en el ámbito tecnológico y financiero. Este progreso destaca la importancia de las políticas de inclusión y diversidad en las empresas cripto, inspirando a otras organizaciones a seguir este camino hacia una industria más equitativa y diversa para todos. Aunque aún quedan desafíos por superar, el compromiso continuo con la promoción de la igualdad de género garantizará un futuro más inclusivo y próspero para la industria de las criptomonedas.

La división de activos inmobiliarios de Bestinver ha lanzado su primer vehículo de inversión, Smart Living Properties, especializado en nuevos formatos de alojamiento adaptados a las nuevas necesidades y estilos de vida. Smart Living Properties operará bajo una estructura de socimi y cuenta con un tamaño de 150 millones de euros, capital con el que prevé realizar entre 10 y 15 inversiones.

El vehículo invertirá a lo largo de todo el espectro del living en España, incluyendo las residencias de estudiantes, flex living y senior living.

Bestinver Activos Inmobiliarios ha cerrado un acuerdo con SmartRental Group, compañía especializada en la gestión de activos en los sectores hotelero y residencial alternativo, con una experiencia de más de diez años en el sector y más de 3.000 camas bajo gestión, que colaborará en el reposicionamiento y explotación operativa de los activos de Smart Living Properties.

La socimi ya cuenta en cartera con el antiguo edificio del Hospital Xeral de Galicia en Santiago de Compostela. Este edificio será ahora transformado en una residencia de estudiantes de nueva generación, un tipo de producto hasta ahora inexistente en la capital gallega. Bestinver planea poder anunciar nuevas inversiones en los próximos meses.

Nuevos formatos

“El impacto de diversos cambios estructurales, de carácter demográfico, cultural y económico, que afrontamos como sociedad está suponiendo una importante transformación en el sector inmobiliario residencial”, explica Enrique Sánchez-Rey, director de fondos de Real Estate de Bestinver.

Ante este cambio de paradigma nacen nuevos tipos de modelos de alojamiento que buscan crear espacios versátiles, dotados de servicios y enfocados en crear comunidad. “Nos encontramos ante una oportunidad de inversión única en nuevos formatos flexibles y segmentados que acompañen a las personas en las distintas etapas de su vida”, añade Sánchez-Rey.

Además de la división de Real Estate, Bestinver también cuenta con productos en otras dos áreas de inversión en mercados privados lanzadas en los últimos años: Bestinver Infraestructuras (que cuenta con el fondo Bestinver Infra, FCR) y Bestinver Private Equity (que cuenta con el fondo Bestinver Private Equity Fund, FCR).

Banca March lanza March SolEnergy FCRE S.A., un nuevo producto de coinversión en colaboración con Alantra Solar, para crear una plataforma diversificada de más de 40 plantas fotovoltaicas en España e Italia, de las cuales un porcentaje relevante contará con hibridación de baterías, con una capacidad de 1,8 GW. La entidad, que aportará junto a sus clientes 50 millones de euros, refuerza así su estrategia de apoyar el crecimiento de compañías que desarrollan soluciones sostenibles para la transición energética.

Banca March y los clientes coinversores participarán en la estructura a través de un fondo de capital riesgo europeo (FCRE) con formato de sociedad anónima, paralelo al vehículo que estructura Alantra, que se suma a los inversores estratégicos Reichmuth Infrastructure y Amundi Energy Transition.

Estos vehículos participarán en el capital de N-Sun Energy S.L., compañía que adquirirá de maneraprogresiva las más de 40 plantas fotovoltaicas localizadas en Italia (cerca del 70%) y España (cerca del 30%), mercados de referencia en energía solar. Las plantas ya identificadas y en exclusividad se incorporarán a la cartera en fase Ready to Build (RTB).

Alianza Estratégica de Banca March y Alantra Solar en un proyecto de coinversión

Banca March ha elegido para este proyecto a Alantra Solar como socio de referencia por su binomio de conocimiento financiero e industrial. Alantra Solar es la gestora del Grupo Alantra, la firma global independiente de servicios financieros para el mid-market, especializada en la inversión en energías renovables e infraestructuras, que cuenta con Solarig como socio. Alantra liderará todo el proceso de financiación, tanto equity como deuda, del proyecto; Solarig, compañía especializada en el desarrollo de infraestructuras para la transición energética con más de 19 años de experiencia y operaciones en 12 países, desarrolla actualmente el conjunto de instalaciones y se espera que los últimos proyectos alcancen el estado de ‘RTB’ (Ready To Build) antes del cierre de 2025.

Se estima que la plataforma de inversión invierta un total de 1.700 millones de euros, de los cuales 700 millones serán para instrumentos de capital, y los 1.000 millones restantes, para deuda.

El lanzamiento de este nuevo producto de coinversión destaca el compromiso de Banca March para alinearse con los objetivos de sostenibilidad y neutralidad de carbono marcados por el Pacto Verde de la Unión Europea. En los últimos años, la entidad ha presentado diversas soluciones innovadoras y alternativas de inversión que conjugan sostenibilidad y rentabilidad.

Ignacio Montero, director de la Unidad de Coinversión de Banca March: “El sector energético está experimentando una profunda transformación en búsqueda de una oferta de energía más asequible, eficiente y sostenible, que atienda una demanda cambiante y diversa. Desde Banca March queremos apoyar el crecimiento de las energías renovables, en especial la solar, para satisfacer la creciente demanda de nuestros clientes de productos y servicios que den prioridad a la sostenibilidad y la descarbonización».

Javier Mellado, Managing Partner de Alantra Solar: «Tras haber asegurado una financiación de deuda de 213 millones por parte de un sindicato bancario para el desarrollo del primer lote de siete plantas fotovoltaicas, el avance de nuestros esfuerzos de fundraising representa otro logro destacado. Estamos muy orgullosos del apoyo obtenido de instituciones tan prestigiosas como Amundi Energy Transition, Reichmuth Infrastructure y ahora Banca March. Su confianza es un claro testimonio de la solidez de nuestra estrategia de inversión».

Coinversión, seña de identidad de Banca March

La Coinversión es seña de identidad y máxima expresión del compromiso del Grupo Banca March con sus clientes, invitándoles a participar como socios en los mismos vehículos de inversión o proyectos. De acuerdo con esta filosofía de alineación de intereses, a lo largo de los años, el banco familiar ha llegado a coinvertir con más de 9.000 clientes a través de sus SICAV institucionales (Torrenova, Lluc y Bellver), modalidades de Coinversión líquida que a cierre de 2023 sumaban un patrimonio de 1.900 millones de euros. En cuanto a la modalidad de Coinversión no cotizada, desde 2008 el Grupo Banca March ha comprometido más de 2.640 millones de euros en activos ilíquidos junto a más de 2.100 coinversores.

Abanca ha presentado en el Museo de Ciencias Naturales del CSIC, en Madrid, su nuevo negocio de banca digital, B100, un modelo de banca para particulares enmarcado en una nueva categoría: the Healthy Banking.

La nueva marca que trabajará con la ficha bancaria de Abanca presenta una oferta financiera consistente en tres cuentas, dos de ellas remuneradas y una tarjeta de débito. La presentación la ha realizado el director ejecutivo de B100, Jorge Mahía, la responsable de Diseño y ESG, Paloma Barreiro y el responsable de Marketing, Luis Franqueira.

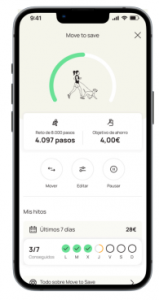

Los clientes de B100 podrán contratar a la vez y en un sencillo proceso de alta las tres cuentas y la tarjeta; la Cuenta B100 para el día a día, la Cuenta Save, una cuenta remunerada para sus ahorros y la Cuenta Health, única en su diseño y que tiene el objetivo de fomentar el ahorro mejorando la salud del cliente. B100 ofrece a sus clientes la posibilidad de lograr una recompensa en forma de remuneración si cumplen ciertos hábitos saludables como caminar o correr.

“Ningún banco en el mundo ha ligado hasta ahora el ahorro con la salud, para contribuir a mejorar el bienestar de la gente, con unos beneficios tan claros», aseguró Jorge Mahía, director ejecutivo de B100.

Para mejorar la salud del planeta, B100 destinará un 25% de lo que ingresa con cada pago que realiza un cliente con su tarjeta de débito “Pay to Save” a un proyecto de lucha contra la contaminación marina.

En la app los clientes tendrán acceso a un contador que les mostrará el plástico recogido por cada compra que ha efectuado con su tarjeta, el total del plástico recogido en su nombre y el total del plástico retirado por toda la comunidad de clientes. Una labor realizada en colaboración con la startup alicantina Gravity Wave, que cuenta además con un proceso de certificación que permite saber, gramo a gramo, dónde se ha recogido el plástico que, gracias a B100 y a sus clientes, ya no contaminará el mar.

Desde el punto de vista de tecnología, B100 supone también un importante hito para Abanca. En este proceso, la entidad ha perfeccionado las capacidades de su core tecnológico bancario, para mejorar sus fortalezas y poder ofrecer un modelo de “banking as a service” que de soporte a dos marcas comerciales.

B100 está disponible en su web www.b100.es y en las principales tiendas de aplicaciones del mercado.

Cuentas que mejoran la salud personal y la del planeta

Los clientes de B100 contratarán en el momento del alta con tres cuentas y una tarjeta de débito. Se trata de un paquete sin comisiones ni condiciones de ningún tipo, que ofrece al cliente, además de una cuenta para el día a día (la Cuenta B100, a la que estará vinculado Bizum, la tarjeta, etc), una cuenta remunerada para sus ahorros (la Cuenta Save, que ofrece un 2,70% TAE hasta 50.000 euros) y una cuenta salud (la Cuenta Health), con una remuneración que alcanza el 3,40% TAE, también hasta 50.000 euros y en la que solo podrá ingresar dinero de manera automática si cumple el objetivo de pasos que se ha marcado. El dinero está siempre disponible en todas las cuentas y, por supuesto, protegido por el Fondo de Garantía de Depósitos.

La cuenta Health es única en su diseño y es la mejor manera para ahorrar mientras cuidas tu salud. El funcionamiento es muy sencillo: los usuarios deben vincular su app B100 con su teléfono móvil para conocer los pasos recorridos, caminando o corriendo. Podrán fijarse una meta diaria de pasos a alcanzar y seleccionar una cantidad de dinero que, de cumplir ese objetivo, se traspasará automáticamente a su Cuenta Health remunerada.

La oferta de la nueva marca, que irrumpe en el mercado de banca de particulares español, ofrece además herramientas que ayudarán a los usuarios a “ahorrar sin esfuerzo”, como diferentes tipos de redondeo, traspasos periódicos programados o la posibilidad de dividir su Cuenta Save, también remunerada, en diferentes huchas, entre otros.

Marca y campaña

La nueva marca, según lo explicado durante la rueda de prensa, se diseñó también desde el concepto de Healthy Banking. Refleja, por un lado, la aspiración de vivir 100 años o más y, sobre todo, el deseo de hacerlo en plenitud, al 100%, un concepto muy próximo al lenguaje financiero. La B es “una continuación de la A de Abanca y es también una invitación a vivir, a ser, a empezar a moverse por la salud y por el planeta”. B100, Be hundred en inglés, se ha diseñado con visión y ambición internacional.

Durante el encuentro con los medios de comunicación, Jorge Mahía explicó que el lanzamiento de la nueva marca se realizará de forma escalada, con un primer objetivo de captación de 4.000 clientes “que se convertirán en los pioneros de un proyecto muy ambicioso, que aspiramos a hacer más grande hasta crear una amplia comunidad de personas preocupadas por su salud y por la salud de su planeta, porque tenemos la capacidad real de cambiar las cosas”, aseguró.

El 31 de octubre de 2008, una persona o grupo bajo el seudónimo de Satoshi Nakamoto publicó un whitepaper titulado Bitcoin: A Peer-to-Peer Electronic Cash System, que planteaba la creación de un sistema de contabilidad distribuida y una criptomoneda descentralizada. En enero de 2009, al extraer el bloque génesis de la cadena de bloques, Nakamoto lanzó la red bitcoin que establecía los cimientos de blockchain y sentaba las bases de la criptomoneda más conocida y utilizada en la actualidad.

Aunque los inicios de la tecnología están vinculados a la aparición de criptomonedas, blockchain se ha extendido a diferentes sectores económicos y de innovación. No es solo un libro de registro o una base de datos, sino un conjunto de tecnologías que permiten registrar, verificar y transferir activos en línea sin intervención de terceros y de forma segura. 15 años después, blockchain ha evolucionado, especialmente a la hora de llevar su tecnología a aplicaciones prácticas y, junto a la tecnología, evoluciona el vocabulario y su diccionario particular.

BBVA ha recogido los términos más utilizados en el sector en su último informe.

Halving

Es un evento programado que ocurre en la red de bitcoin aproximadamente cada cuatro años, o cada 210.000 bloques minados, y reduce a la mitad la recompensa que reciben los mineros por validar y agregar nuevos bloques a la cadena. El halving influye en la tasa de emisión de nuevas criptodivisas y ayuda a extender en el tiempo esta emisión, hasta que la red alcance el total programado de 21 millones de bitcoins.

MiCA

El Reglamento sobre los Mercados de Criptoactivos, más conocido como MiCA por las siglas en inglés de Markets in Crypto Assets, es la normativa europea que regula la emisión y prestación de servicios relacionados con criptoactivos. Será de aplicación en los estados miembros de la Unión Europea a partir de julio de 2026, con un periodo transitorio de hasta 36 meses. En el caso de España, la normativa entrará en vigor en diciembre de 2025.

Esta regulación es la primera y única en su tipo en el mundo y marca el camino para el resto de jurisdicciones, por lo que es otro de los conceptos clave que se deben conocer en el dinámico mundo de la tecnología blockchain y las criptomonedas.

Altseason

El término altseason se refiere al período en el que las altcoins, o criptomonedas alternativas a bitcoin, experimentan un aumento significativo en su valor. Este fenómeno puede estar influenciado por diversos factores, como desarrollos tecnológicos, asociaciones estratégicas o cambios en la percepción del mercado sobre una criptomoneda en particular.

DeFi

Las finanzas descentralizadas o DeFi transforman la manera en que se interactúa con los servicios financieros: no cambian el qué sino el cómo. Son contratos financieros, como préstamos o inversiones, soportados por blockchain y, por tanto, anotados en la cadena de bloques descentralizada e inmutable. Este conjunto de aplicaciones basadas en blockchain buscan crear un sistema financiero más abierto, transparente y seguro, sin intermediarios, y tienen el mismo efecto legal que los contratos financieros tradicionales.

Stablecoin

Las stablecoins son criptomonedas diseñadas para mantener un valor estable vinculado a activos como monedas fiduciarias (como el dólar o el euro) o materias primas u otros activos (como el oro o los inmuebles). También hay stablecoins que están controladas por algoritmos para mantener un precio estable, las conocidas como stablecoins descentralizadas o algorítmicas. Su principal objetivo es ofrecer estabilidad en un mercado conocido por su volatilidad, permitiendo a los usuarios realizar transacciones y almacenar valor sin preocuparse por las fluctuaciones extremas de precios. MiCA regula estas criptodivisas y establece que sus emisores deben estar autorizados y disponer de una reserva sólida de activos que respalden la paridad.

Memecoins

Las memecoins son criptomonedas que encuentran su valor en la cultura de internet y los memes, esas imágenes, vídeos o textos por lo general distorsionados con fines caricaturescos. Son criptodivisas que se originaron a partir de bromas de internet y ganaron popularidad con el tiempo, con Dogecoin o Shiba Inu como las más conocidas.

Segunda capa

Las blockchain de segunda capa, o Layer 2 (L2), son protocolos que se construyen encima de una cadena de bloques principal, como, por ejemplo, bitcoin o ethereum. Estas capas adicionales permiten realizar un mayor número de transacciones a velocidades más rápidas y con tarifas más bajas y están diseñadas para resolver los retos a los que se enfrenta esta tecnología, al tratar de impulsar procesos descentralizados que sean seguros y escalables.

Sidechain

Las sidechains son cadenas de bloques secundarias que operan de forma independiente, pero están vinculadas a la cadena principal. Permiten realizar transacciones fuera de la cadena principal, mejorando su escalabilidad y eficiencia. Son fundamentales para abordar desafíos como la congestión de la red, que se manifiesta en periodos de alta demanda, como se ha observado, por ejemplo, en bitcoin. En estas ocasiones, la congestión resulta en tarifas de transacción más altas y tiempos de confirmación prolongados, pero se puede aliviar gracias a la conexión de la sidechain con la cadena de bloques existente. La nueva cadena tiene características y protocolos de consenso distintos a la principal, pero al ser compatibles y poder unirse, se complementan sus capacidades. Un ejemplo concreto de implementación exitosa de sidechain es el proyecto Liquid Network, desarrollada por Blockstream con el objetivo de aumentar la escalabilidad y eficiencia en ciertos casos de uso sin comprometer la seguridad inherente de la cadena principal de bitcoin.

FOMO y FUD

Aunque no son exclusivos del contexto de los mercados, en la jerga del ecosistema de criptomonedas, los términos FOMO (Fear of Missing Out o miedo a perderse algo) y FUD (Fear, Uncertainty, and Doubt o miedo, incertidumbre y duda) son emociones que influyen en los usuarios y, por tanto, en el comportamiento del mercado de criptomonedas. El FOMO se refiere a la ansiedad que siente una persona al pensar que está perdiéndose algo que los demás sí están aprovechando, lo que en este caso puede generar entradas a destiempo en el mercado. El FUD se entiende como el acto de difundir información dudosa o falsa sobre algún activo o el conjunto de sentimientos negativos que se difunden entre inversores ante malas noticias o tendencias bajistas del mercado.

Web3

La Web3 representa la siguiente fase de internet, impulsada por la descentralización y la blockchain. Este concepto busca devolver el control de los datos a los usuarios y eliminar la dependencia de plataformas centralizadas. La Web 3 permite tender un puente entre el mundo físico y virtual para introducir nuevos modelos de propiedad y transacción que mezclen ambas realidades. A través de la tecnología blockchain introduce nuevos modelos de propiedad, creando una distribución de activos digitales verificable y rastreable.

Foto cedidaAndreas de María Campos, gestor de Allianz Global Investors

La gama de fondos multiactivos Allianz Dynamic Multi Asset Strategy SRI celebra en 2024 diez años de track record con unos resultados que hablan por sí solos: la compañía alemana cuenta con uno de los equipos de inversión en multiactivos más grande de toda Europa (82 profesionales de la inversión), al frente de 135.000 millones de euros en activos bajo gestión, tanto en fondos como en mandatos. De los 69.000 millones de euros en fondos, casi la totalidad del patrimonio está en carteras que han sido calificadas con cinco y cuatro estrellas Morningstar. El gestor de Allianz Global InvestorsAndreas de María Campos ha estado recientemente de visita en España para ofrecer una actualización de esta estrategia, que cuenta con tres fondos adaptados al perfil de riesgo de los inversores, desde el más conservador al más agresivo.

De María explicó que el equipo gestor ha desarrollado un sólido proceso de inversión sistemático y cuantitativo, pero en el que el factor humano juega un rol imprescindible para diseñar el asset allocation final. Estructura el proceso en tres pasos, cada uno de ellos destinado a dar respuesta a tres preguntas que considera esenciales para invertir en el entorno actual a través de una estrategia multiactivos.

¿Qué es lo normal?

El gestor explica que muchos inversores tienden a la hora de empezar su análisis a centrarse primero en las disonancias del mercado, en aquellos elementos que se desvían de lo común, y reivindica la necesidad de dar un paso atrás y ser racionales: para identificar qué es distinto, primero es necesario establecer unos parámetros de que sería lo normal y esperable en cada entorno de mercado. La respuesta de Allianz Global Investors pasa por la creación de Risklab Research, un equipo de 50 profesionales que ha desarrollado una plataforma que incorpora conocimientos de la Academia, modelos cuantitativos propios, machine learning y otros métodos de computación avanzada para crear un modelo cuantitativo que permite filtrar con precisión los datos para poder dar un buen asesoramiento a clientes y soluciones de inversión.

Ese modelo permite al equipo gestor llegar a una serie de tesis sobre la situación del mercado que les permite identificar qué activos parecen más atractivos en cada momento. El modelo es tan potente que permite realizar una simulación de 10.000 escenarios estadísticos diferentes con más de 250 factores de riesgos en ocho grandes economías mundiales, y permite a los expertos desarrollar modelos de inversión para más de mil clases de activo en renta fija, renta variable y activos alternativos en los que pueden determinar de forma consistente las expectativas de riesgo y retorno.

¿Qué es diferente a día de hoy?

Así, una vez establecidos una serie de escenarios base, el equipo procede a la asignación de activos, para lo que utiliza tres ingredientes: un acercamiento sistemático para capturar en qué parte del ciclo se mueven los mercados e identificar tendencias a medio plazo; el análisis fundamental que realiza el propio equipo multiactivos; y gestión del riesgo, para revisar constantemente la volatilidad de las estrategias.

De María habla de la importancia del primero de los ingredientes, afirmando que “la tendencia es tu amiga”, dado que el modelo desarrollado por la gestora es tan potente que es capaz de detectar los movimientos de las distintas clases de activo en tiempo real e identificar dónde se puede generar alfa. “La idea es no estar sobre expuestos en momentos extremos del mercado, por lo que combinamos el poder computacional con el pensamiento humano”, aclara el gestor, en referencia al segundo ingrediente. El experto aclara que el análisis fundamental permite reducir la exposición a escenarios bajistas, mitigando el riesgo de pérdida para los inversores al tener flexibilidad para adoptar rápidamente un posicionamiento defensivo en momentos de dislocación. Además, la gestión del riesgo permite la cobertura de riesgos de cola que puedan afectar a la performance total de la cartera.

¿Cómo implementarlo?

Para llegar al asset allocation final, el equipo parte de un universo de renta variable global y renta fija, que filtra para elegir solo las estrategias sostenibles best-in-class que hayan pasado sus filtros de exclusión; de ahí sale el universo elegible, que a su vez se filtra aplicando los modelos ya citados para llegar a la cartera ‘core’ de los fondos que componen la gama.

La selección de títulos también tiene en cuenta cinco estilos de inversión (value, momento, revisiones de beneficios, crecimiento y calidad) que se analizan para identificar cuáles presentan tendencias positivas en cada momento. El resultado son estrategias con un tracking error de entre el 2 y el 2,5% y una ratio de información del 0,5. Cabe comentar también que el fondo se benefició el año pasado del tirón de las compañías tecnológicas conocidas como “Siete Magníficas”; con posiciones en NVIDIA, Microsoft, Amazon, Tesla y Alphabet. Los otros valores que más contribuyeron a la performance en renta variable fueron Novo Nordisk, HSBC, Adobe y ASML. En la parte de renta fija se ha optado por incrementar la duración de la cartera y añadir high yield y deuda emergente.

Finalmente, a la parte “core” de la cartera se añaden estrategias satélite, más tácticas y que por tanto van rotando en función de las oportunidades que detecte el equipo en cada momento. “La diversificación es absolutamente clave en nuestro proceso de inversión”, afirma De María. Éste indica que las estrategias satélite más destacadas de los últimos años han sido: REITs (2019), una posición en el Nasdaq (2020), microcaps europeas (2021), materias primas (2022) y renta variable nipona (2023).