El valor de las operaciones de fusiones y adquisiciones anunciadas en España alcanzaron los 79.900 millones de dólares durante 2023, lo que demuestra un aumento del 11% con respecto al 2022, según datos de LSEG Deals Intelligence. Después de un comienzo de año lento, con solo 8.000 millones de dólares en anuncios durante el primer trimestre, se registraron más de 20.000 millones de dólares en acuerdos durante cada trimestre posterior. Asimismo, el número de operaciones españolas disminuyó un 16% en comparación con 2022, pero marcó el cuarto mayor número anual de operaciones desde que comenzaron los registros en 1980.

Las negociaciones que involucran el mercado español alcanzaron un total de 45 500 millones de dólares durante el 2023, un 18% inferior al valor de 2022 y el menor de los últimos tres años. Las operaciones entrantes que involucran a un adquirente no español representaron el 88% de las fusiones y adquisiciones en España, mientras que las operaciones nacionales representaron el 12%. Las fusiones y adquisiciones españolas ascendieron a 15.000 millones de dólares, lo que supone un aumento del 27% respecto a los niveles de 2022.

Las operaciones con objetivo español relacionadas a potencia energética ascendieron a 10.100 millones de dólares, un 30% más que el valor registrado hace un año y que representa el 22% de la actividad española de fusiones y adquisiciones en el 2023. Las empresas de telecomunicaciones y los productos de consumo y servicio completaron los tres principales sectores.

En abril del 2023, la empresa Mexico Infrastructure Partners acordó comprar las centrales eléctricas de la empresa Iberdrola por 6.000 millones de dólares, siendo esta la mayor operación con participación española durante el 2023. Santander Corporate & Investment Banking ocupó el primer lugar en el ranking de asesores financieros para fusiones y adquisiciones, con participación española durante 2023, seguido de JP Morgan.

Comisiones de banca de inversión

Según los datos del estudio de LSEG Deals Intelligence, se estima que en el 2023 en España se generaron comisiones de banca de inversión por un valor de 1.100 millones de dólares, un 13% menos que en 2022 y el total anual más bajo desde el 2016.

Los honorarios de asesoramiento obtenidos por las transacciones de fusiones y adquisiciones completadas ascendieron a 285,7 millones de dólares durante 2023, un 42% menos que en 2022 y marcando el período anual completo más lento para los honorarios de fusiones y adquisiciones en España desde 2004.

Las comisiones de suscripción de los mercados de capitales de renta variable ascendieron a 47,7 millones de dólares en 2023, un 5% más que el año anterior, pero el tercer total de comisiones anuales de renta variable más bajo desde que comenzaron los registros en 2000.

Las comisiones de los préstamos sindicados disminuyeron un 36% hasta alcanzar un mínimo de 19 años de 213,6 millones de dólares EE.UU., mientras que las comisiones de los mercados de capitales de deuda aumentaron un 43% hasta alcanzar los 550,3 millones de dólares EE.UU.

Santander Corporate & Investment Banking fue el país que más comisiones de banca de inversión obtuvo en España durante 2023, con un total de 134,8 millones de dólares o una cuota del 12% del total de comisiones.

Mercados de capitales en renta variable

Las emisiones españolas de capital suscrito y relacionadas con el capital ascendieron a 2.100 millones de dólares durante el 2023, un 78% más que el valor observado durante 2022, cuando se registró el total anual más bajo en España desde la década de 1990. Solo se registraron diez ofertas de acciones en total, una más que el año pasado, pero menos que cualquier otro recuento anual de negociaciones desde 2008.

Las emisiones de seguimiento representaron el 40% de la actividad durante 2023, mientras que las ofertas públicas iniciales y los convertibles representaron el 1% y el 59%, respectivamente.

Durante 2023 se registraron dos ofertas públicas iniciales más bajas que cualquier otra cifra anual desde 2019. El grupo español de energías renovables Grupo Greening cotizó en Madrid en abril con una recaudación de 25,4 millones de dólares, mientras que el fabricante de equipos de almacenamiento de energía Turbo Energy recaudó 5,0 millones de dólares con su cotización en el Nasdaq en septiembre.

Morgan Stanley ocupó el primer lugar en la clasificación de suscripción de los mercados de capitales de renta variable española durante 2023 con una cuota de mercado del 15%.

Mercados de capitales de deuda

En conjunto, la actividad de los mercados de capitales de deuda española ascendió a 142.700 millones de dólares durante 2023, un 19% más que en 2022. En 2023 se lanzaron al mercado un total de 136 nuevas ofertas, 14 más que el año anterior.

España fue el sexto país emisor más activo de Europa durante 2023 y el duodécimo más activo a nivel mundial. Los emisores del sector financiero representan el 59% de los ingresos recaudados durante 2023, mientras que las emisiones de gobiernos y agencias representan el 31%.

Santander Corporate & Investment Banking ocupó el primer puesto en el ranking de corredores de renta fija español durante 2023 con 19.600 millones de dólares de ingresos relacionados, lo que supone una cuota de mercado del 14%.

“El 2023 ha sido un año desafiante, afectado por la inflación y las tensiones geopolíticas. Hemos observado una caída general en las comisiones y en el valor de las transacciones, sobre todo afectando a M&A y préstamos sindicados. No obstante, y a pesar del lento inicio, a finales de 2023 hemos visto una recuperación en el número de transacciones realizadas lo que nos hace ser optimistas de cara a 2024”, comentó Carolina Harper, Customer Success Manager IB para London Stock Exchange Group.

El reloj de los evangelizadores cripto marca que 2024 será el año en el que brillarán blockchain y los criptoactivos, aupados por el avance regulatorio, el desembarco institucional y la apuesta por la innovación digital en todos los sectores económicos.

Blockchain ha revolucionado la forma en que concebimos las finanzas y llega ahora a los mercados de valores y plataformas DLT junto a la tokenización de otros sectores estratégicos como el inmobiliario, el energético o la logística, que con el impulso de esta tecnología vislumbran mayores eficiencias en sus negocios.

Virginia García-Trevijano Hinojosa, socia fundadora deAbbaco Market y letrada de la CNMV en excedencia, considera que, entre los hitos de la digitalización financiera, posiblemente el más relevante sea la transformación de la forma en la que los mercados de valores operan. “En el ámbito de los instrumentos financieros, el uso de la tecnología blockchain permite eliminar recursos dirigidos a confirmar la titularidad de los bienes y derechos, forja ciclos de liquidación más rápidos, incluso instantáneos, con los llamados “atomic swaps” o pagos atómicos/atomizados, más eficientes y seguros”.

El uso de la tecnología permite también una mayor automatización y la eliminación de muchos intermediarios financieros necesarios en los mercados tradicionales, lo que beneficia en última instancia al inversor, pero también al propio emisor o demandante de fondos, que ve reducidas las barreras de entrada a la incorporación a cotización de los valores que emita, explica la experta en un reciente estudio presentado en el Consejo General de la Abogacía Española.

García-Trevijano resalta que “estos nuevos mercados de valores basados en tecnología de registro distribuido, cuya forma más habitual es la de cadenas de bloques o blockchain, son el primer caso de uso impulsado legislativamente por la Comisión Europea, que crea un marco normativo para promover la adopción de esta tecnología”.

El Foro Económico Mundial estima que aproximadamente el 10% del PIB global se almacenará en blockchain en 2027. Esta ha sido la única tecnología capaz de interactuar con activos digitales. Permite la creación de registros distribuidos que proporcionan seguridad, trazabilidad y transparencia en el almacenamiento de datos. Los criptoactivos son el medio que se utiliza en la red blockchain y no puede existir una sin la otra. Como tecnología disruptiva, descentralizada, desintermediación es el conjunto de un bigdata que suma la evolución de Internet, llevándonos desde la Web 1.0 a la Web 3.0.

¿Será 2024 realmente el año en el que brillarán los criptoactivos con una mayor adopción?

Los pronósticos apuntan a que el principal avance va a venir cuando entre en vigor la regulación europea. El proceso de puesta en marcha del reglamento MiCA y sus desarrollos de segundo y tercer nivel, planteados en el seno del regulador europeo ESMA para su aplicación, se ha acelerado en el último año. Desde luego la industria financiera se vislumbra como protagonista. Será el pistoletazo de salida para que los bancos ofrezcan bitcoin a sus clientes, tiempo de la adopción masiva retail. ¡Vamos hacia una tormenta perfecta!

“Las enormes posibilidades de uso de la tecnología blockchain en los centros de negociación y en las infraestructuras de mercado podría facilitar la ejecución de forma instantánea de una operación de compraventa, su liquidación, y su registro, mediante el uso de Smart contracts”, ejemplificaba Francisco del Olmo, subdirector responsable de FinTech y Ciberseguridad de la CNMV, en el último Fórum de blockchain e innovación digital celebrado por IEB y Grant Thornton.

A corto plazo se vislumbran otras potentes fuerza de atracción en el sector como el cuarto halving con un bitcoin que se revalorizó un 166% en 2023, (de 17.000 a los 43.000 dólares), aún lejos delmáximo, los 67.000 dólares que hizo en noviembre de 2021. Los pronósticos de la industria cotizan al alza: la aprobación reciente de los ETFs o fondos cotizados de divisas digitales en EE.UU., jugadores institucionales tokenizarán activos reales, por primera vez en la historia tendremos ofertas públicas de activos digitales, el nuevo ATH de bitcoin e incluso veremos un importante aumento de liquidaciones con las stablecoin, destaca Eloisa Cadenas, fundadora de Cryptofintech, incluida en la lista«Rising Women in Crypto 2020» deWirex y The Fintech Times como una de las mujeres más influyentes dentro del ecosistema criptoactivos -actualmenteCEO de la plataforma Monetae Exchange, Securities & Tokenisation-.

Más allá la macroregulación, la necesaria formación y la presión por parte de los usuarios, veremos muchísimo desarrollo tecnológico. “Esto de bear market no tiene nada”, apunta uno de los principales criptoinfluencers de la industria, Leif Ferreira, Fundador de Bit2Me.El criptofuturo se antoja emocionante.

Los mayores influencers

Desde la consultora QUUM, con el soporte de Hallon, firma de media intelligence basada en la inteligencia artificial, la utilización de redes neuronales y el machine learning, hemos realizado por segundo año consecutivo un estudio cualitativo y cuantitativo de los mayores influencers del ecosistema cripto en España, basado en la percepción sobre el emprendimiento, el impulso a proyectos que contribuyan a hacer crecer la criptoeconomía, el fomento del conocimiento y la formación del sector, la influencia y liderazgo en medios de comunicación y redes sociales. El resultado sitúa como los mayores influencers del ecosistema cripto en España, a cierre de 2023, a los siguientes protagonistas.

Almudena de la Mata, la visionaria española internacionalmente reconocida

Firme defensora del poder transformador de blockchain en el ámbito económico y social, De la Mata se embarcó en el mundo de esta nueva tecnología desde 2014 a partir de su involucración con startups de impacto social. Con 25 años de experiencia como emprendedora, además de ser miembro del EU Blockchain Observatory, forma parte del consejo directivo de Alastria, es consejera de la Fundación para la Innovación Financiera y la Economía Digital (FIFED), socia fundadora de Impact Hub, fundadora y managing partner de Blockchain Intelligence, centro internacional de alta formación en blockchain, web 3.0 y metaverso, think & action tank por el que han pasado profesionales de entidades de referencia institucional como CNMV, Banco de España, BME, Sareb y SEPBLAC.

Ha sido galardonada entre las Top100 women leaders, Top100 lawyers de los últimos dos años. Ya por el 2019, MIT Sloan School ofMangement, una de las escuelas de negocios más prestigiosas del mundo, premió su emprendimiento y liderazgo y en la actualidad es un referente en todos los eventos del ecosistema cripto donde habitualmente difunde las bondades de blockchain, su impacto en el mercado de valores y el avance regulatorio de las instituciones europeas para favorecer el uso de blockchain.

“No sólo se ha regulado, también se están creando infraestructuras como EBSI, la identidad digital (EU ID Wallet) y el euro digital que son fundamentales para elevar los niveles definitivos de digitalización de nuestra economía y nuestra sociedad”, explica.

Alfredo Muñoz, maestro indomable de la criptoindustria

En la actualidad se desempeña como Of Counsel de Web3 y Digital Assets en Grant Thornton. Doctor en Derecho y profesor de Derecho Mercantil de la UCM, coordina el Comité Académico para el fomento de la formación e investigación en criptoactivos y tecnología DLT, de FIDE Fundación, y también es experto de la Digital Euro Association. Es reconocido por su alto nivel de especialización y la difusión diaria que hace del ecosistema cripto a nivel institucional y social (desde la madrugada a sus más de 28.000 seguidores en LinkedIn). No le tiembla el pulso ante ningún interlocutor de la industria hablando alto y claro.

Para Muñoz este año se aventura un avance muy acelerado y sólido en la industria de los criptoactivos. “Ya hay un sector muy consolidado de prestadores de servicios, tanto en España, como en la UE, que han sobrevivido al conocido como «crypto winter» de estos últimos años. Además, el aspecto regulatorio viene a dotar de seguridad jurídica a todo el sector, además de haber habilitado la entrada de la tecnología DLT y el uso de activos digitales en los mercados de valores, permitiendo tokenizar acciones, deuda y participaciones de fondos de inversión”.

En su visión, la aplicación de Reglamento UE MiCA, la autorización de las infraestructuras de mercado, previstas en el Reglamento UE de Régimen Piloto o la aprobación y publicación del Reglamento UE eIDAS2, son un refrendo del ecosistema de los criptoactivos y de las eficiencias de la tecnología DLT por parte del legislador europeo, lo que va a permitir la entrada de grandes players del sector financiero, al menos en UE.

Los fondos de inversión y la banca habilitarán la posibilidad de un acceso masivo del cliente minorista (por ejemplo, ya hay establecoins bancarias en euros, con acceso en exchange). Por último, tendrá una importante incidencia, para la industria de las criptomonedas y los servicios financieros, el paso adelante de la SEC autorizando los fondos ETFs al contado de bitcoin.

Leif Ferreira, la experiencia es un grado

Es emprendedor e inversor de startups, programador fullstack con 20 años de experiencia. El fundador y CEO de Bit2Me sobresale un año más por los éxitos en la consolidación y crecimiento de la plataforma española de activos digitales que lidera. Con más de un millón de usuarios en 2023, validó su liderazgo con reconocimientos del mercado como el mejor equipo de Compiance, otorgado por Expansión; o el premio de Oro de Iberian Lawyer. Bit2Me captó 14 millones de euros en una ronda liderada por grandes empresas como Telefónica Ventures, Investcorp y Cardano.

Alianzas anunciadas como la de Metrovacesa y DroppGroupy con un clima reputacional internacional favorable a la marca, Bit2Me fue considerada en 2023 entre las plataformas de intercambio de criptomonedas más fiables según Cointelegraph Research y fue objeto de noticia semanal en los medios de comunicación además de haber logrado entrar en el quinto cohorte del Sandbox financiero del Tesoro Público español con el proyecto “Bit2Me Security Tokens Exchange STX”, con más de 20 productos en el paraguas de la firma.

Para Ferreira, “2024 será un año muy emocionante para la industria, desde el punto de vista de capilarización y adopción como de precio. Desde 2021, tras haber pasado ya por cuatro bear markets, la industria se ha mantenido más activa y constructora que nunca”.

Las razones para su optimismo en este nuevo año se enmarcan en la construcción de un sistema de acceso a las criptomonedas a miles de millones de personas. Asimismo, considera que “los ETFs, que serán muchos y de diferentes criptomonedas, saldrán, permitiendo que el inversor institucional acceda y estamos hablando de mucho dinero. Billones de presión compradora en un mercado que ya tiene pocos bitcoins a la venta”.

Yael H. Oaknín, Persona del Año de la Industria Cripto/Blockchain Española

20 años de experiencia son la carta de presentación de esta ingeniera industrial de la Universidad Politécnica de Madrid y la Ecole Centrale Paris; máster en Management of Technology por la Universidad de Texas en San Antonio, USA. Cofundadora de Token City, la plataforma de emprendimiento Adventurees Alliance y la plataforma de inversión Adventurees Capital. Ha sido directora del programa de aceleración de empresas FinTech de BBVA, ha contribuido a crear numerosos programas de emprendimiento e inversión en escuelas de negocio y corporaciones, donde además es ponente habitual. Tiene amplia experiencia en desarrollo de negocios e inversión.

Nombrada Mujer referente del emprendimiento innovador en España 2021 por el Alto Comisionado del Gobierno de España, su mayor logro en 2023 ha sido popularizar Token City como marketplace para ofrecer a empresas y asset managers la infraestructura tecnológica y legal para poder emitir, gestionar y negociar activos financieros tokenizados en blockchain, proporcionando mecanismos alternativos de financiación, así como soluciones de liquidez para los inversores. Ha sido elegida Persona del Año de la Industria Cripto/Blockchain Española 2023 (PAICBE) por el Observatorio Blockchain (OB).

Además de todo lo conseguido en Token City y Adventurees a lo largo de 2023, empresas de las que es fundadora, OB ha tenido en cuenta su visión temprana de la importancia de la tokenización, reconoce su implicación con el ecosistema la innovación empresarial basada en blockchain, demostrando que también las mujeres son protagonistas en el desarrollo tecnológico en general y de la tecnología blockchain en particular.

Jose Luis Núñez, defensor de ecosistemas confiables y seguros para el correcto desarrollo del mercado de los criptoactivos

Lidera el desarrollo de soluciones y servicios basados en blockchain y Web3 en Telefónica Tech desde su creación en 2017, como centro de competencia en el área de innovación de la operadora. En sus casi 30 años de carrera profesional ha desempeñado diferentes puestos de responsabilidad siempre relacionados con la innovación y las nuevas tecnologías. Tiene siete patentes relacionadas con protocolos de mensajería y mecanismos de interoperabilidad y consenso en redes blockchain y colabora activamente con la Academia Blockchain, destacando su papel de coordinador de contenidos web3 en los cursos WAIQ sobre Web3, inteligencia artificial y computación cuántica que se desarrollan cada verano en la Facultad de Derecho de Harvard.

Nuñez vislumbra que “2024 será el año en que los activos digitales y tokenizados se adopten masivamente si como industria creamos herramientas potentes que permitan acreditar tanto la existencia del activo como las identidades de quien lo posee, custodia, tokeniza y transfiere”. En su opinión, “la aprobación del reglamento eiDAS2 y la subsecuente adopción de la nueva identidad digital europea como marco para la prestación de servicios digitales serán los hitos a tener en cuenta de cara a crear ecosistemas confiables y seguros donde se desarrollen mercados para esos activos”.

Luis Pastor Pérez, el evangelizador de los negocios Web3

Sobresale por más de 20 años de experiencia profesional en el ámbito de la tecnología e innovación, desarrollada tanto en consultoría de estrategia e innovación como en startups tecnológicas. En 2023 cofundó Tritemius y su primer gran hito ha sido el lanzamiento del primer fondo Web3 y Blockchain de referencia en Europa, Tritemius Fund I, un fondo semilla que invierte en los emprendedores que están construyendo el internet 3.0. de la mano de Giants Innovation Hub y Abante Asesores.

Se ha desempeñado como socio director de Consultoría en Grant Thornton liderando el departamento de Consultoría Tecnológica e Innovación y responsable del Web3, Blockchain y Cripto Lab desde 2015, con un equipo de 100 profesionales a su cargo y 10 millones de facturación anual (desde mayo de 2020 hasta septiembre de 2023). En esta etapa ha sido miembro del Comité de Dirección, presidente del Órgano de Control Interno y representante de la firma ante el SEPBLAC. Ha liderado más de 50 proyectos del ámbito activos digitales, Web3 y blockchain a nivel nacional e internacional, relacionados con identidad digital, trazabilidad, CBDC (Central Bank Digital Currencies), tokenización, NFTs e varios sectores en numerosos casos de uso.

En la actualidad, además de CEO de Tritemius, es cofundador y vicepresidente de Alastria, el mayor consorcio blockchain en España, miembro del consejo de innovación de la ONCE y profesor en varios programas especializados en el IEB, IE y UCM. Reconocido en la industria por ser un inversor y evangelizador de startups de activos digitales y Web3 como Maecenas, DXMarkets, Saisho y Brickex entre otras. También fundó Geriasoftware, startup orientada a la evaluación del paciente geriátrico.

Para 2024, Pastor espera que se den todos los ingredientes que favorezcan un crecimiento y fortalecimiento de la industria de los criptoactivos, en todos los niveles: “Una creciente adopción institucional, donde cada vez se lanzan más iniciativas que permitan la adopción de criptoactivos por parte principalmente de la banca; un clima favorecedor regulatorio en Europa que puede hacer que grandes proyectos de startups se consoliden en este territorio; viento de cola que haga que se aumente el valor en los mercados de activos digitales; mejor infraestructura resiliente y escalable; y facilidad de entrada con respecto al uso de tecnologías Web3 de un modo mucho más accesible”.

Daniel Diez, liderando con el BdE la creación de una iniciativa transformadora para el sistema bancario español

Con más de 12 años de experiencia en criptoactivos como cofundador, advisor, analista económico y docente, es en la actualidad el líder de innovación en Accenture para España, Portugal Andorra e Israel. Su mayor logro en 2023 ha sido cerrar el año ganando a Indra y Telefónica el contrato de casi 3 millones de euros para ayudar al Banco de España a prepararse para el euro digital. En frente del área de Innovación de la consultora, Diez García asistirá a la institución en la investigación, preparación y experimentación con monedas digitales de bancos centrales.

Es profesor en el Máster en Blockchain e Inversión en Criptoactivos del IEB, socio en Bosquia, asesor del WEF y miembro del advisory board de la fintech española Criptan. Su visión de la industria para 2024 es que será un año clave en la adopción institucional de las criptomonedas y especialmente la de bitcoin, dadas sus notables características monetarias, especialmente relevantes en entornos de elevada incertidumbre.

“Grandes hitos como el halving del próximo 19 de abril, que en ciclos previos han dirigido al mercado unidos a la posible confirmación de una recesión en la primera mitad del 2024 y, una hipotética bajada de tipos de interés en USA y posteriormente en Europa, podrían crear un entorno económico que propicie la elección del oro y bitcoin como activos de protección y diversificación de riesgo respectivamente, acelerando el proceso de adopción y capitalización de la conocida criptomoneda”, asegura Diez García.

Esta posibilidad podrá verse complementada con la aprobación de varios ETFs spot como el de Grayscale o incluso la adopción de bitcoin por parte de nuevas naciones, estado como Argentina, siguiendo la senda de El Salvador, algo que propiciaría la entrada de al menos 150 billones de dólares de liquidez y con ello la creación de nuevos instrumentos de inversión más maduros, que permitan la entrada de inversores más tradicionales.

Lucía Suárez Barcia, cum laude fintech y de activos digitales

Actualmente es Head of Compliance Crypto and Digital Assets en Santander. Con más de 15 años de experiencia en áreas de Compliance en Banca y Fintech, destaca por su amplio expertise y conocimientos en el campo del derecho, la dirección de empresas y las tecnofinanzas. Ha trabajado en el ámbito de la innovación financiera, cripto y activos digitales y su impacto en normativa y compliance. También es difusora de publicaciones y artículos académicos relacionados con fintech y activos digitales. Además, es profesora asociada y colaboradora de Compliance, Fintech y Economía Digital en diversas universidades y programas de especialización.

Posee una doble licenciatura en ICADE (E-3), un MBA para profesionales (IE Business School), y su mayor logro académico ha sido obtener un doctorado cum laude con una tesis en torno a la temática de fintech y activos digitales (UCJC). Para Suárez sin duda regulaciones como MiCA suponen un paso adelante para la industria de criptoactivos, ofreciendo seguridad jurídica y estabilidad en los mercados, así como igualdad de condiciones para todos los participantes. “La innovación ha de ir de la mano de reglas de juego proporcionales, basadas en riesgos y claras, en las que el sector público y privado han de buscar formas de interacción constructivas y dinámicas”.

Giacomo Collini, el italiano que quiere convertir a España en líder de pagos de la LN en Europa

Managing director de Clovr Labs, consultora especializada en soluciones tecnológicas en sectores estratégicos como ciberseguridad, medios de pago, aplicaciones de software, desarrollo de prototipos en el ámbito de la criptomoneda y creador de ElenPAY, procesador de pagos de la Lightning Network (LN), Giacomo Collini posee profundos conocimientos y experiencia en procesos tecnológicos y empresariales, en seguridad de la información con más de 15 años, incluyendo puestos de responsabilidad en King (Activision Blizzard), Hellofresh y varias startups de toda Europa.

Cree firmemente en el poder transformador de la tecnología para impulsar la capitalización del mercado cripto, subrayando su potencial para eliminar fricciones en la transferencia global de dinero. En este contexto, fundó ElenPAY, un procesador de pagos para operar en la 2ª capa de bitcoin y ofrecer a los comercios la posibilidad de realizar transacciones en milisegundos, sin apenas coste y de una manera absolutamente privada. Con este marco de desarrollo e innovación se ha convertido en el referente europeo de medios de pago.

En 2023, Collini decidió que ElenPAY debía estar en aquellos sitios donde acudieran los actores más relevantes del sector, tanto aquellos que potencialmente podrían asociarse con el procesador de pagos como futuros clientes, para, no solo poder hacer negocio, sino contribuir a la difusión y empoderamiento de la Lightning Network. Es así como promueve y participa en eventos sobre tecnología y e-ecommerce relevantes tanto a nivel de tecnología como de formación para dar muestra de cómo están innovando. En 2023 estuvo en el Barcelona Tech o CX & Ecommerce Technologies Summit, Blockchain e Innovación Digital de las Finanzas, Crypto Week Madrid Summit o el BTC Prague, el mayor evento cripto de Europa, donde, de hecho, se posicionó como el procesador de pagos oficial.

“Como tecnócrata en el mundo de las criptomonedas, me sumerjo en una reflexión sobre la última década, cautivado por el potencial de la tecnología para transformar el establishment financiero. A pesar de la diversidad de objetivos en la creciente comunidad cripto, cuestiono las discusiones lideradas por autodenominados expertos financieros cripto, desechando las comparaciones entre bitcoin y los bancos centrales por carecer de contexto histórico. En cambio, pongo énfasis en el verdadero valor de las criptomonedas, destacando su tecnología subyacente: cómputo distribuido, tokenización de activos y mejora de la privacidad. Visualizo una capa global, de código abierto y distribuida como la base de una red de pagos económica, instantánea y privada, desafiando la supremacía de oligopolios como VISA y Mastercard”, argumenta Collini.

Marina Foncuberta, joven talento que pisa fuerte en el ranking de abogadas cripto

Especializada en blockchain, privacidad, ciberseguridad, contratación, outsourcing y derecho digital, es junto a su mentora y socia, Cristina Carrascosa Cobos, una de las juristas españolas que cobra protagonismo en este ranking. Capaz de orientar y apoyar a empresas tecnológicas en su entrada en nuevos mercados asesorando en transacciones transfronterizas y en la aplicación de la legislación de protección de datos (GDPR), el análisis de acuerdos de software y aplicación del marco legal a proyectos tecnológicos, especialmente cripto.

Joven y talentosa, hace gala de conocimiento como profesora adjunta en la Universidad San Pablo CEU, el Instituto de Empresa (IE) y el IEB, entre otras escuelas de negocios, impartiendo clases sobre blockchain, protección de datos y aplicación de la tecnología en el mundo empresarial. A su juicio, 2024 va a ser el año de asentamiento y adaptación de los proyectos cripto a las nuevas normativas que por fin han sido aprobadas.

“En esta adaptación, hemos visto cómo bancos y players institucionales han abrazado cripto, lanzando sus propios emoney tokens, lo cual está provocando una evolución del sector, que ha dejado de ser un nicho. La tokenización del dinero será el cambio fundamental de la tecnología en este año de, sobre todo, adaptación regulatoria”, prevé Foncuberta.

Juan Alberto Sánchez Torres

Tras este top 10 de influencer cripto, se asoma Juan Alberto Sánchez Torres, a quien destacar por sus 20 años de experiencia en el sector financiero y la banca de inversión. Director del Programa de Especialización en Blockchain e Innovación Digital del IEB, así como del Máster en Blockchain e Inversión en Criptoactivos en la misma institución. Ha sido fundador e inversor en startups especializadas en innovación y blockchain. Además, ha aportado su experiencia a diversas publicaciones y artículos académicos relacionados con la banca de inversión, blockchain y activos digitales. Actualmente es socio de V4 Financial Partners, firma de banca de inversión especializada en Corporate Finance.

A su juicio, “será un año con una mayor implantación de modelos de tokenización de activos, liderada también por instituciones financieras. Se espera que nuevos sectores empresariales y financieros adopten la tokenización, aunque las dificultades regulatorias aún existentes y las complejidades en la gestión de diferentes jurisdicciones presentan desafíos. En un entorno de tasas de interés elevadas, la eficiencia del capital que ofrece la tokenización se vuelve aún más valiosa para las instituciones, ya que inmovilizar capital por períodos cortos resulta más costoso”.

El año 2024 se presenta como un momento crucial para la industria de los criptoactivos, marcado por la convergencia de la adopción masiva, la aceptación institucional y la regulación que proporcionará un mayor confort para la participación de entidades financieras, como catalizadoras para la expansión de los activos digitales, generando confianza, seguridad y mayor experiencia de usuario. Abróchense el cinturón y a disfrutar de las posiciones tomadas en 2023, que este año viene animado, “HODL” según Leif Ferreira.

Tribuna de Cristina Murgas Aguilar, directora del Área de Comunicación Financiera e institucional de QUUM.

Foto cedidaIsabel Carranza, soporte de Ventas para Iberia; Pilar Vila, directora de cuentas para España; y Júlia Sáez, directora de Marketing y Comunicación para España y Portugal y Portugal

La gestora global de inversiones Schroders ha anunciado que refuerza la estructura de su equipo en Iberia a través de incorporaciones y promociones internas que buscan consolidar su apuesta por la cultura orientada al cliente y el compromiso con sus empleados. El equipo está formado por un conjunto especializado y multidisciplinar de profesionales con amplias capacidades en distintas áreas, como ventas, desarrollo de negocio, experiencia del cliente, producto, marketing y comunicación, que trabajan conjuntamente para ofrecer un servicio de calidad y las mejores soluciones de inversión posibles a sus clientes.

Así, Pilar Vila pasa a ser directora de cuentas para España, reforzando el equipo de ventas local. Pilar, CESGA y licenciada en Administración y Dirección de Empresas por CUNEF, se incorporó a Schroders hace más de 12 años como directora de Marketing y Comunicación. Tiene una dilatada experiencia nacional e internacional en el mundo de la gestión de activos, habiendo comenzado su carrera en 2001 como gestora de fondos en BetaCapital y habiendo ejercido funciones comerciales en entidades como Alken Asset Management o Valiance Advisors en Londres. Pilar reportará a Borja Fernández, director de Negocio Institucional para España.

Júlia Sáez, hasta ahora responsable de Marketing Digital para Iberia, pasa a ser directora de Marketing y Comunicación para España y Portugal. Júlia es licenciada en Ciencias Políticas y Administración por la Universidad Autónoma de Barcelona y tiene un máster en Comunicación Política y Corporativa por la Universidad de Navarra. Previamente trabajó en Deloitte y cuenta con 15 años de experiencia en marketing y comunicación donde ha desarrollado la mayoría de su carrera focalizada en el entorno digital, considerado por Schroders como un ámbito estratégico para el crecimiento del negocio. Júlia reportará directamente a Leonardo Fernández, director general para Iberia de Schroders.

Isabel Carranza se incorporó recientemente como soporte de Ventas para Iberia. Isabel proviene de Abante Asesores, donde trabajó más de cuatro años, y es graduada en Administración y Dirección de empresas por CUNEF. Reportará a Borja Fernández.

El equipo de ventas para Iberia, liderado por Leonardo Fernández, queda compuesto por Borja Fernández, director de Negocio Institucional para España; Mario Pires, responsable del Mercado Portugués; María Vereterra, directora de Cuentas para España; Pilar Vila, directora de cuentas para España; e Isabel Carranza, soporte de Ventas para Iberia.

Leonardo Fernández, director General para Iberia de Schroders, comentó: “Estoy muy ilusionado de poder sumar la experiencia, el conocimiento y el compromiso de estas tres profesionales al equipo a la vez que poder desarrollar y promocionar el talento interno. De este modo, ponemos a disposición de nuestros clientes un equipo multidisciplinar altamente cualificado para poder ofrecer un servicio de calidad, con el objetivo de crear relaciones estratégicas de largo plazo y ayudarles a prosperar en este mundo en constante evolución”.

La apuesta por fondos de inversión frente a la de otro tipo de vehículos conlleva numerosas ventajas. Gescooperativo, la sociedad de inversión colectiva del Grupo Caja Rural, las ha reunido en una guía para orientar a los inversores y aclarar todas las preguntas clave que deberían hacer a su banco o gestora antes de contratar este tipo de vehículos.

Gescooperativo recuerda a los inversores que antes de tomar la decisión de contratar un fondo, los aspectos clave en los que deberían fijarse, y por los que deberían preguntar, serían tres: comprobar que su rendimiento sea mejor que el del índice que trata de batir, que las comisiones por gestión se sitúen en la banda media de las retribuciones de los fondos de su categoría, y que pueda acreditar un histórico de rentabilidades consistentes.

Una vez realizada la inversión, se recomienda tener en cuenta el horizonte temporal, indicado en el folleto, con independencia de los avatares del mercado, así como evitar dejarse llevar en momentos de turbulencias por decisiones emocionales que se manifiestan en forma de miedo.

Ventajas frente a otro tipo de activos

La inversión en fondos presenta ventajas notables respecto de las que se puedan hacer en otro tipo de activos. En primer lugar, permite tomar posiciones en varios activos al mismo tiempo y recuperar la liquidez por la vía de deshacer la operación cuando se desee.

Asimismo, constituye una fórmula idónea para mejorar la toma de decisiones, en tanto que es un experto y no el propio inversor quien decide de manera informada y con conocimiento de los mercados y de la naturaleza y expectativas de rendimiento de los activos cuáles son las mejores opciones de inversión.

A todo ello hay que añadir, además, ciertas ventajas tributarias, como la exención existente si se transfiere el patrimonio junto a las plusvalías obtenidas de un fondo a otro. Ello permite al partícipe decidir cuál es el momento idóneo para tributar.

Otro de sus atractivos es que permite tomar posiciones en un concepto concreto. Es decir, si el inversor cree que un determinado sector o actividad va a estar en alza en un determinado momento, puede elegir entre una amplia oferta de fondos que inviertan en esa rama temática, y por ende, en las empresas más punteras que operen en ellos.

Sucapacidad para diluir el riesgo inherente al mundo financiero es relevante, dado que la propia cartera de activos se configura partiendo de un criterio de diversificación. A ello contribuye que la toma de decisiones se delegue en un gestor, lo que permite reducir la posibilidad de que un inversor sin experiencia cometa algunos errores fruto de su escasa trayectoria en los mercados.

Tampoco debe pasarse por alto la adaptación de estos productos financieros a cualquier coyuntura económica o financiera. Como ocurre con otros aspectos relacionados con su gestión, el papel del experto es clave para determinar los sectores, empresas y activos en los que hay que situar las inversiones en cada momento, para poder optimizar al máximo los activos que componen el fondo, dentro de sus propias limitaciones.

Ante la inmensa oferta de fondos disponibles en el mercado, lo que puede dificultar la elección de aquellos que podrían estar más indicados para cada perfil, Gescooperativo apela al viejo sofisma platónico: “conócete a ti mismo”.

Lo importante es que el inversor proceda a autoevaluarse respecto del grado de riesgo que está dispuesto a asumir. Es decir, en un primer nivel, se trataría de determinar si se considera un inversor conservador o arriesgado. Y, después, en función de las circunstancias personales, tener claro lo que se demanda del fondo: ya sea obtener rentas periódicas, garantizar un capital a futuro, o tratar de beneficiarse de los vaivenes del mercado.

Definidos estos aspectos, la siguiente incógnita a despejar sería la del horizonte temporal en el que se desea plantear la inversión. Si se ha hecho bien este ejercicio de “autoconocimiento”, señala l firma, el gestor estará en condiciones de ofrecer al inversor el fondo o la gama de fondos que mejor se adapten a su perfil.

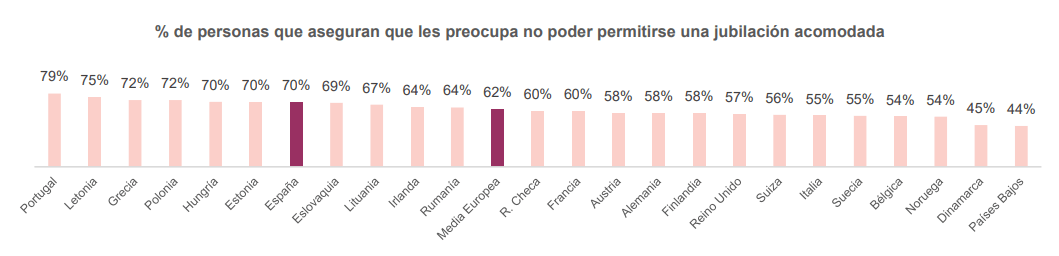

España se sitúa entre los 10 países con mayor número de ciudadanos preocupados por su retiro profesional. Así lo revela el Informe Europeo de Pagos de Consumidores de Intrum. En este sentido, el 73% de los encuestados teme que la inflación reduzca sus ahorros, un pilar fundamental para asegurarse una jubilación sin sobresaltos.

De igual modo, la mitad de los encuestados reconoce que la preocupación por el aumento en el coste de las facturas está teniendo un efecto negativo en su bienestar financiero.

En el actual contexto inflacionista, ahorrar para el futuro resulta difícil para muchos ciudadanos. De hecho, tal y como recoge el informe, al 70% de los españoles les genera inquietud no poder permitirse una jubilación holgada, una cifra ocho puntos por encima de la media europea (62%). España se sitúa entre los 10 países más preocupados sobre su jubilación, en un listado encabezado por Portugal (79%), y por encima de Francia (60%), Alemania (58%), Reino Unido (57%) o Italia (55%).

Los ahorros son una pieza fundamental para asegurarse una jubilación sin preocupaciones. Sin embargo, el contexto económico actual y el encarecimiento del coste de la vida está provocando que un número cada vez mayor de personas se vean en la obligación de tirar de sus reservas económicas.

Así, el estudio realizado por Intrum revela que un 73% de los encuestados en España teme que la inflación reduzca sus ahorros en efectivo, un porcentaje de respuesta que se encuentra dos puntos por encima de la media europea (71%).

La mitad de los españoles afirma estar preocupado sobre el impacto de la inflación en su bienestar financiero

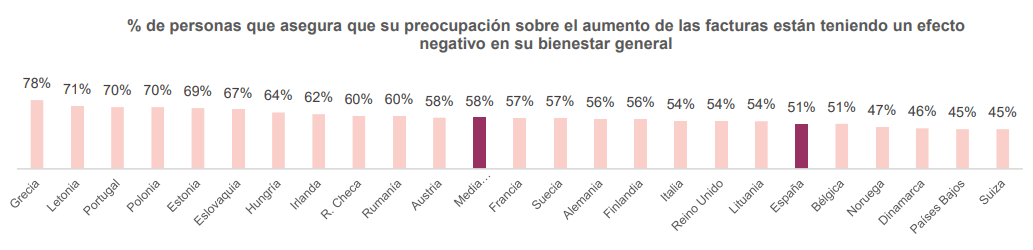

En los últimos meses, el aumento generalizado de los precios también ha llevado a un encarecimiento de la vida cotidiana que, en muchas ocasiones, se traduce en un mayor estrés financiero para los ciudadanos. En este sentido, más de la mitad (51%) de los encuestados en España indica que la preocupación que le provoca el incremento del coste de las facturas está teniendo un efecto negativo en su bienestar financiero.

Este porcentaje se encuentra 10 puntos por encima del registrado en 2021, lo que reflejaría que la población cada vez presta mayor atención a este aspecto.

No obstante, el porcentaje español se sitúa 7 puntos por debajo de la media europea (58%). El estudio también recoge que, de los 24 países analizados, Grecia (78%), Letonia (71%) y Portugal y Polonia (70%) se posicionan como aquellos en los que más habitantes se muestran más preocupados. Por el contrario, en el otro extremo se encuentran Noruega (47%), Dinamarca (46%) y Países Bajos y Suiza (45%).

El ahorro financiero (activos financieros) de las familias españolas se situó en 2,8 billones de euros a finales de septiembre de 2023, según datos de las cuentas financieras de la economía española difundidos por el Banco de España y recopilados por Inverco. En el tercer trimestre del año, los hogares españoles disminuyeron su saldo en activos financieros un 0,6% (18.000 millones de euros) respecto a finales de junio, pero se mantuvo un incremento de un 3% desde diciembre de 2022 (82.300 millones de euros).

Las instituciones de inversión colectiva (IIC) lograron buenos números en el trimestre. En primer lugar, porque el saldo aumentó levemente hasta los 418.126 millones de euros, por lo que se aproxima un poco más a los máximos de 2021, situados en los 418.584 millones de euros. Asimismo, experimentaron un nuevo incremento en lo que a proporción total del ahorro financiero se refiere, puesto que el porcentaje subió hasta el 14,9% del total, frente al 14,2% del cierre de 2022. De esta forma, la cifra se acerca un poco más al 15,3% de 2021.

Además, hasta septiembre, los hogares españoles canalizaron 20.148 millones de euros de sus ahorros hacia opciones de inversión con mayor potencial de revalorización como los fondos de inversión. Esta cifra es casi cuatro veces superior a la del cierre de 2022, cuando los flujos hacia fondos de inversión totalización 5.058 millones de euros.

En total, las familias realizaron inversiones por 10.618 millones de euros: la recuperación de los tipos de interés alentó las adquisiciones de activos como la renta fija a corto plazo, básicamente Letras del Tesoro (casi 21.000 millones hasta el tercer trimestre del año) y de los depósitos a plazo (38.225 millones de euros).

Los fondos de pensiones presentan un saldo al cierre del tercer trimestre del año pasado de 120.871 millones de euros, es decir, una caída del 2,4% en el trimestre que deja el balance del año en una leve subida del 0,7%. Sobre el total, los fondos de pensiones representan el 4,3% del total de los activos financieros de las familias, la cuota más baja desde, al menos, 2015 y lejos del 5,1% que representaron en 2019.

Los depósitos a plazo aumentaron, por tercer trimestre consecutivo, su ponderación en el conjunto del ahorro, al pasar a representar el 4,3% del total, aunque lejos aún de los máximos de 2012. En conjunto, los depósitos y el efectivo alcanzaron 1,046 billones de euros, un 1% menos que en el trimestre anterior.

El total de pasivos financieros de las familias presentó un descenso del 2% en términos interanuales, volviendo a situarse por debajo de los 0,75 billones de euros, lo que supone la cifra más baja desde marzo de 2021, cuando alcanzó los 0,73 billones de euros.

La riqueza financiera neta (activos menos pasivos) de los hogares experimentó en septiembre un ligero descenso trimestral del 0,1%, por lo que sigue en zona de máximos históricos, por encima de los dos billones de euros.

El nuevo año ya está en marcha, las montañas que rodean Davos se han vuelto blancas como la nieve y la edición de 2024 del Foro Económico Mundial ha comenzado. ¿Qué pueden esperar los inversores? Como en años anteriores, asistirán entre 2.000 y 3.000 invitados oficiales, muchos de ellos de la comunidad empresarial, así como representantes gubernamentales y de ONG. La multitud se completará con innumerables participantes no oficiales, que acudirán en masa a los innumerables actos paralelos que tendrán lugar a lo largo de la semana.

Siguiendo con el tema del año pasado de «cooperación en un mundo fragmentado», en 2024 se pedirá a los participantes que se concentren en «reconstruir la confianza», centrándose en cuatro temas clave: oportunidades para promover la seguridad y la cooperación de forma beneficiosa para todas las partes interesadas, crecimiento y empleo, inteligencia artificial y el complejo nexo entre clima, naturaleza y energía.

Para los inversores, hay mucho que debatir para los que están sobre el terreno, y mucho a lo que prestar atención para los que miran desde fuera. El hilo conductor de los temas de Davos es su carácter global y la necesidad de soluciones conjuntas. En un contexto de creciente tensión geopolítica, deslocalización de las cadenas de suministro y «desglobalización», muchos han cuestionado la capacidad del Foro para mantener su relevancia. Sin embargo, por otro lado, quizás en este contexto de inestabilidad y «policrisis», se podría argumentar que la necesidad de este tipo de debate nunca ha sido mayor.

El debate sobre estos temas en Davos se produce poco después de la COP28, celebrada hace unas semanas en Dubái. A pesar del escepticismo generalizado previo al evento, y de la agitación geopolítica, por primera vez el resultado de la conferencia reconoció la necesidad de abandonar los combustibles fósiles. Aunque gran parte del reto estará en la puesta en práctica, es probable que en Davos el debate se centre más en las implicaciones empresariales de la transición a un sistema energético limpio.

En Lombard Odier, consideramos que esta transición forma parte de un conjunto más amplio de cambios sistémicos que se están produciendo a gran velocidad y escala en toda nuestra economía. Las turbulencias de la economía mundial refuerzan un patrón común: las cadenas de valor se están reconfigurando, impulsadas no solo por una nueva percepción del riesgo, sino también por disrupciones tecnológicas y nuevos modelos de negocio emergentes. La transición energética, el resurgimiento del aprecio por la naturaleza y el impulso a la acción por el clima están acelerando el cambio y desplazando los beneficios.

Aunque algunas de las partes interesadas presentes en la COP28 se parecen a las de Davos, el carácter de ambas conferencias es marcadamente diferente. Las reuniones de la COP están estrechamente respaldadas por el trabajo del Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC), un organismo científico respaldado por una organización compuesta por representantes de los gobiernos. El Foro Económico Mundial, por el contrario, ha tenido tradicionalmente una composición más centrada en los negocios, y sigue siendo una oportunidad de primer orden para que los inversores vean por dónde soplan los vientos de los flujos de capital a gran escala.

Desde el punto de vista de la agenda, esa dirección es cada vez más clara. Las agendas medioambiental y económica han convergido, como ha quedado claro durante muchos años en el Informe anual sobre Riesgos Mundiales del FEM, en el que la intensificación de las condiciones climáticas, los riesgos para la biodiversidad y otros riesgos relacionados con la naturaleza han ido escalando posiciones en la clasificación de los principales riesgos percibidos por 1.200 encuestados de múltiples partes interesadas.

En consecuencia, el clima, la naturaleza y la energía ocupan un lugar destacado en la lista de temas de debate de los asistentes. En este sentido, creemos que la fuerte participación de los inversores y de la comunidad empresarial debe considerarse muy bienvenida. Según las estimaciones de la Agencia Internacional de la Energía (AIE) y otros organismos, durante esta década se necesitarán al menos entre 3 y 5 billones de dólares al año para invertir en transicionesrelacionadas con la energía y la naturaleza, lo que necesariamente implicará no sólo a fuentes de capital públicas, sino también a importantes fuentes privadas.

Davos, para nosotros y para otros inversores con ideas afines, será una oportunidad para hacer balance de las muchas maneras en que las transiciones medioambientales están desencadenando trastornos mucho más amplios en nuestra economía y en el panorama de las inversiones:

Los temas relacionados con la naturaleza aparecen en todo el orden del día y en la lista de actos, como un asunto mucho más amplio que las cuestiones climáticas por sí solas. Es probable que los participantes consideren los nuevos riesgos emergentes, pero también las nuevas oportunidades de colaboración público-privada en soluciones basadas en la naturaleza y la necesidad de replantearse las cadenas de valor. Tal vez los participantes en el foro lleguen a la conclusión de que la naturaleza debe considerarse una nueva clase de activos productivos por derecho propio.

Tras los resultados de la COP28, las conversaciones sobre la transición energética adoptarán un tono claramente diferente. El pico de emisiones energéticas se espera ahora para 2025, e incluso la AIE (que suele ser conservadora en sus proyecciones) predice ahora un pico en el uso general de combustiblesfósiles esta década. En Davos, es probable que las conversaciones dejen de centrarse en si se producirá la transición y pasen a centrarse en cómo pueden adelantarse a ella los inversores y otras partes interesadas.

La inteligencia artificial vuelve a ser un tema de debate más explícito, no sólo por derecho propio, sino como un acelerador e impulsor más de las transiciones comentadas anteriormente. Las nuevas tecnologías digitales están desencadenando una revolución tecnológica y permitiendo una optimización generalizada de los modelos empresariales existentes. Esa optimización impulsa la mejora de la eficiencia, lo que se traduce no solo en beneficios medioambientales, sino también en una mayor rentabilidad económica.

Situado en una estación de montaña suiza, el Foro Económico Mundial quizá no sea el escenario más accesible. La participación en Davos se limita inevitablemente a un público más reducido. Por esta razón, es poco probable que llegue a ser un medio suficiente para abordar todos los retos que se plantean a sus participantes, pero tampoco lo pretende.

A medida que los cambios del sistema en torno a la energía, la naturaleza y el clima cobran un impulso imparable, también prolifera el número de plataformas en las que se debaten estas transiciones económicas. Cada una ofrece su propia perspectiva y tono, pero podría decirse que todas se suman al impulso general.

Desde este punto de vista, Davos tiene una marcada orientación empresarial e inversora. En lugar de considerarlo una debilidad, es también una oportunidad para reconocer que las transiciones que se están produciendo a nuestro alrededor no sólo tienen sentido desde el punto de vista medioambiental, sino también desde el punto de vista económico y financiero. Esa es, al menos, la base de nuestra convicción inversora.

Tribuna de Thomas Hohne-Sparborth, Head of Sustainability Research, Lombard Odier IM.

Foto cedidaDe izquierda a derecha; Patrick Porritt y Pierre-Alain .

Alantra, firma global independiente de servicios financieros para el mid-market, ha reforzado sus equipos de FIG y Tecnología con el nombramiento de dos Managing Directors: Patrick Porritt se une a la firma con enfoque en M&A en el sector financiero y estará basado en Londres; y Pierre-Alain Rikkers se centrará en Fintech y tendrá su base en Nueva York.

Según explica la compañía, estos nombramientos se suman a otras incorporaciones recientes de alto nivel para los equipos de sectores financiero y tecnológico de Alantra, ambos sectores clave a nivel global para la firma.

Patrick aporta más de 27 años de experiencia en los mercados financieros globales, habiendo ocupado posiciones en instituciones como UBS Investment Bank, Bank of America Merrill Lynch y Credit Suisse International. Además, es inversor y miembro del consejo de diversas empresas tecnológicas en etapa inicial.

Por su parte, Pierre-Alain cuenta con más de 20 años de experiencia en banca de inversión, con conocimientos específicos en el sector de tecnología financiera, incluyendo pagos, banca, análisis de datos y tecnología de mercados financieros. Se une a Alantra desde Teneo, donde ocupaba el cargo de Senior Managing Director. Antes de eso, trabajó para Arma Partners, Moelis & Company y Bank of America Merrill Lynch.

Actualmente, el equipo asesor de FIG de Alantra está compuesto por 150 personas y cuenta con miembros en Londres, Madrid, Dublín, Lisboa, Milán, Ámsterdam y Atenas. Según explica, su enfoque en «soluciones integradas», en lugar del enfoque tradicional en «productos» para satisfacer las necesidades del cliente, está captando la atención de clientes de FIG en toda Europa. Desde 2019, Alantra ha completado más de 250 operaciones por un valor superior a los 160.000 mil millones de euros en el sector de FIG.

El equipo global de banca de inversión en tecnología de Alantra tiene su sede en Londres, con más de 40 miembros en Estados Unidos, Alemania, Francia, Benelux y Escandinavia. En los últimos tres años, Alantra ha asesorado en más de 100 operaciones en el espacio tecnológico, por un valor aproximado de 11.000 millones de euros.

La firma añade que estas dos incorporaciones refuerzan aún más los hubs clave de Alantra en Londres y Nueva York. La sede de la banca de inversión de la firma se encuentra en Londres, donde Alantra apuesta por la continua expansión rápida. En Nueva York, el nombramiento de Pierre-Alain marca la tercera incorporación de un Managing Director en los últimos seis meses, subrayando las ambiciones de la firma para ampliar su profunda experiencia en subsectores dentro de los sectores existentes e introducir nuevas verticales en los Estados Unidos.

Foto cedidaJosé M. Domínguez, director del Proyecto Edufinet, Sergio Corral, director general de la Fundación Bancaria Unicaja y Antonio Pascual, presidente de la Academia de Ciencias Sociales y del Medio Ambiente de Andalucía

El Proyecto Edufinet, promovido por Unicaja Banco y la Fundación Unicaja, junto con la Academia de Ciencias Sociales y del Medio Ambiente de Andalucía, han acordado seguir trabajando de forma conjunta para impulsar la educación financiera en la Comunidad.

El director del Proyecto Edufinet, José M. Domínguez; el director general de la Fundación Bancaria Unicaja, Sergio Corral, y el presidente de la Academia de Ciencias Sociales y del Medio Ambiente de Andalucía, Antonio Pascual, han firmado un acuerdo de colaboración para contribuir a la mejora de los conocimientos de los ciudadanos en materia de finanzas.

A través de la firma de este nuevo convenio de colaboración, el Proyecto Edufinet y la Academia de Ciencias Sociales y del Medio Ambiente de Andalucía impulsarán acciones de educación financiera para dotar a los ciudadanos de las herramientas adecuadas en esta materia.

Edufinet lleva promoviendo acciones de educación financiera desde hace cerca de 20 años, contando en la actualidad con la colaboración de 17 universidades y más de una decena de entidades y organizaciones empresariales, además de un equipo de trabajo integrado por en torno a 80 miembros, que participan en esta tarea de forma desinteresada.

Proyecto Edufinet

Esta labor ha sido reconocida con varios premios. Desde su puesta en marcha, casi 260.000 personas han participad en las distintas jornadas, talleres, cursos y conferencias que ha llevado a cabo. Por su parte, las páginas web del Proyecto Edufinet han registrado hasta el momento más de 20 millones de visitas acumuladas, con accesos procedentes de casi 180 países.

La Academia de Ciencias Sociales y del Medio Ambiente de Andalucía está integrada por personalidades procedentes del mundo empresarial, científico, cultural, universitario y de la comunicación y es la primera academia con ámbito territorial en toda la Comunidad Autónoma.

Entre sus fines se encuentra el estudio e investigación de las Ciencias Sociales, Económicas, Empresariales y del Medio Ambiente mediante la organización de seminarios, cátedras, coloquios, cursos, conferencias, concursos, premios y publicaciones, contribuyendo así al desarrollo económico y social y a la defensa y conservación del medio ambiente natural y urbano en Andalucía.

El 64,3% de las personas que compran NFTs lo hacen para ganar dinero. Así lo indica una encuesta de DexterLab, que también recoge que el 14,7% busca formar parte de una comunidad. Sin embargo, tras unos primeros meses de euforia, el mercado de la especulación de los NFT se desinfló en 2022. “En los últimos años la tendencia ha cambiado, y lo que se busca es más un vínculo entre lo digital y lo real, utilizando el NFT como garantía”, explica Rafael Muñoz Gil, director del Máster de Fintech & Blockchain y del Máster de Business Analytics de la Universidad Europea.

Pero, ¿qué son los NFT?

Los NFTs o Tokens No Fungibles son representaciones únicas y verificables de activos digitales, basados en la tecnología blockchain, tales como obras de arte, música, vídeos, coleccionables virtuales y otros tipos de contenidos digitales, que se basan en la tecnología ‘blockchain’ como garantía de autenticidad y propiedad.

Estos son bienes no fungibles, piezas digitales únicas por las que los usuarios pagan con la esperanza de venderlas a un precio mayor en un futuro. Los NFTs no pueden ser reemplazados por otro activo con el mismo valor.

Además de su uso en marketing, los NFT también tienen importancia en términos de patentes, ya que pueden convertirse en recursos estratégicos para las empresas, al ofrecer ventajas competitivas sobre sus rivales. Todo aquello que puede representarse digitalmente tiene el potencial de convertirse en un NFT: de un ‘tuit’ a un meme, pasando por una obra de arte.

Entre las ventajas de los NFTs está la propiedad verificada y el registro de propiedad, así como el acceso a bienes y experiencias únicas y la puesta de contacto directo entre el comprador y el creador.

Sin embargo, los NFTs tienen sus desventajas y es que tienen un impacto en el medio ambiente, tanto que una transacción NFT requiere la misma electricidad como una casa estándar durante un día y medio. Otro inconveniente es que, en muchos casos, sólo pueden comprarse NFTs con la criptomoneda ether (ETH), de la plataforma Ethereum.

Por otra parte, este activo acarrea ciertos riesgos, debido, sobre todo, a la volatilidad del activo. Tal y como señala Muñoz, “invertir en NFTs de última generación puede ser lucrativo, pero es fundamental comprender que el mercado se caracteriza por la volatilidad, la estacionalidad y la susceptibilidad a la manipulación. Para navegar en este espacio con éxito, uno debe adquirir conocimientos operativos en el entorno cripto y web».

Tras este top 10 de influencer cripto, se asoma

Tras este top 10 de influencer cripto, se asoma