Ante la publicación del informe de Gotham City Research LLC y la marcada incidencia que le siguió en el precio de las acciones de Grifols, la CNMV ha ido requiriendo desde el día 10 de enero información a la compañía, a algunos de sus accionistas y a entidades relacionadas con el mencionado informe. La prioridad de la CNMV se ha centrado hasta ahora en la información sobre la compañía a disposición de los accionistas e inversores.

Más allá de la revisión de la información financiera de Grifols, la CNMV está analizando la conducta de Gotham en cuanto al contenido de su informe, el modo en que fue difundido y las operaciones de mercado conexas. «El objeto es determinar si dicha conducta es conforme con las normas europeas sobre abuso de mercado, en particular las que abordan la difusión de información engañosa. Dicho análisis deberá nutrirse, necesariamente, de la conclusión de la revisión de la información financiera de Grifols», explica en un comunicado.

«La información requerida a Grifols ya ha sido remitida a la CNMV por la entidad y ha comenzado a ser analizada. Como ocurre en este tipo de procesos, dicho análisis puede requerir que se recaben informaciones aclaratorias o complementarias y, dada la complejidad de las cuestiones sobre las que versa, puede demorarse unas semanas sin poder determinar una fecha concreta para su conclusión», informa la CNMV.

«Del proceso de revisión de la información financiera de Grifols podría resultar, en su caso, la ausencia de alguna información o la incorrección de algún dato o magnitud de la información financiera. Dependiendo de ello, podría derivarse la necesidad de realizar aclaraciones, complementos, desgloses o incluso corrección de la información publicada por Grifols. No es posible, obviamente, anticipar dichas conclusiones ni las actuaciones correspondientes en la fase actual, ni tampoco hay evidencias a día de hoy, con la información pública disponible, de que la información publicada y auditada de Grifols no sea conforme con la normativa», aclara.

«Cabe recordar que las facultades de la CNMV, de conformidad con la normativa europea, permiten la revisión a posteriori de aspectos específicos de las cuentas de un emisor, como en este caso, y eventualmente exigir aclaraciones o cambios en la información financiera publicada. Sin embargo, como ocurre en todos los mercados desarrollados, la función de supervisión a posteriori no reemplaza ni tiene el mismo alcance que el deber de los administradores de reflejar la imagen fiel en la información financiera y el deber de los auditores de emitir una opinión profesional fundada sobre esa circunstancia», añade.

Sin suspensión de negociación ni otras medidas

La CNMV no ha detectado, desde el día 9 de enero hasta hoy, que haya ninguna información privilegiada concreta pendiente de publicación que suponga una situación de información asimétrica entre distintos inversores. Por ello no ha sido necesario suspender la negociación de modo cautelar, mientras fuese difundida esa eventual información.

En cuanto a las posiciones cortas, la CNMV viene monitorizando de forma estrecha desde el día 9 las posiciones sobre Grifols. «En términos agregados y comparados con el conjunto de cotizadas españolas, estas no presentan valores elevados y no han determinado la evolución fundamental del precio del valor. Adicionalmente, no se dan las condiciones que marca el Reglamento europeo sobre ventas en corto (Reglamento UE 236/2012) en cuanto a limitación o prohibición de posiciones cortas para una medida de ese tenor», añade.

La CNMV tiene la firme determinación de esclarecer la situación a la mayor brevedad posible y de que se hagan públicas las conclusiones de sus actuaciones.

En opinión de Tressis, 2023 dio la oportunidad de dejar atrás un nefasto 2022 y presentarnos un 2024 con mayor visibilidad macroeconómica. El entorno que identifica la firma pasa por un crecimiento pobre, una inflación que se va moderando, una mayor presencia de los riesgos geopolíticos y con problemas en China.

Al igual que el año pasado, advierten de que la inflación será un factor clave, ya que marcará las decisiones de los bancos centrales y su política económica. Sobre esta última lanzan una advertencia que ha pasado desapercibida en las perspectivas de la mayoría de las firmas de inversión: aún no se han evidenciado completamente los efectos de las recientes subidas de tipos de interés en las distintas economías. Ese impacto llega con retraso, lo cual no quiere decir que la espere una crisis crediticia, sino pero sí una restricción en el crédito.

“Nuestra previsión es que los tipos de intervención se mantengan en zona restrictiva durante 2024, alejándose de niveles neutros. Aunque se podría haber alcanzado el techo de tipos, la persistente inflación, aún por encima de su objetivo, sugiere la continuidad de tasas elevadas a lo largo de un periodo prolongado. La disminución de los balances de los bancos centrales seguirá un curso gradual, con especial atención en el control de posibles episodios de inestabilidad financiera y una intervención oportuna en caso de necesidad”, ha explicado José Miguel Maté, consejero delegado de Tressis. Además, ha señalado que “en cuanto a la política fiscal, si bien debería alinearse con la estrategia monetaria y facilitar la lucha contra la inflación, sin suponer una contribución significativa al crecimiento, en un año electoral existe el riesgo contrario”.

Sobre los bancos centrales, Daniel Lacalle, economista jefe de Tressis, no espera un cambio radical en las expectativas sobre el número de bajadas de tipos y considera excesivas las que espera el mercado. “Los bancos centrales nunca actúan de forma preventiva. Con la inflación por encima del objetivo, no tiene sentido pensar que vayan a bajar tanto los tipos, sobre todo si se logra un aterrizaje suave”, ha afirmado.

Visión marco

Por su parte,Lacalle ha enfatizado: “Aunque contamos con una amplia oferta crediticia, los tipos de interés más altos junto con una disminución en el consumo público y privado configuran un escenario propicio para la inversión en activos de renta fija y variable de calidad. No obstante, recomendamos precaución en los mercados emergentes, especialmente ante la posibilidad de depreciaciones en sus monedas”.

En este sentido, apunta que el nuevo motor de crecimiento es India. “Aunque no termina de emerger, India puede sustituir a China como líder del crecimiento mundial. En los mercados emergentes, Latinoamérica está muy por debajo de su potencial, por ello es esperable que el mayor crecimiento provenga de Asia”, añade.

En su opinión, 2024 será un año complejo y lleno de riesgos geopolíticos. El experto ha incidido en que “los problemas del sector inmobiliario en China y la guerra de Ucrania persistirán en 2024 como retos a medio plazo, a los que habría que sumar otros riesgos geopolíticos como la situación en Oriente Próximo”. Además, recuerda que nos esperan doce meses cargados de citas electorales. “Las elecciones en EE.UU. van a ser particularmente tensas por el nivel de división que hay entre EE.UU. y en resto del mundo. Será un año electoral en el que no se puede contar con políticas fiscales restrictivas, por lo que el gasto seguirá aumentando; y tampoco se puede esperar que el partido republicano vaya a impedir que se bajen los tipos de forma alocada”, ha señalado Lacalle.

Visión sobre los activos

A la hora de hablar sobre su visión sobre los activos, Tressis sostiene una visión positiva hacia la renta fija de cara al 2024, aunque con cautela, tras el buen desempeño registrado por este activo durante los dos últimos meses de 2023. La firma considera que las rentabilidades a vencimiento ofrecidas actualmente por los bonos son lo suficientemente altas como para absorber un aumento en la rentabilidad exigida desde los niveles actuales. Además, la renta fija tendrá un papel clave como diversificador de las carteras en los periodos de volatilidad. Aun así, adopta una postura prudente en su asignación a renta fija, centrándose en deuda pública y renta fija privada de alta calidad.

“Seguimos siendo optimistas porque la rentabilidad que ofrece sigue siendo atractiva, pero hay que recordar que va a costar batir a la inflación. No va a ser un camino de rosas. Para los inversores tradicionales, vemos oportunidad en los plazos cortos e investment grade; y para los inversores más sofisticados, creemos que sigue habiendo valor en el high yield”, ha comentado Lacalle e insistido en que “hay que mirar con mucho detalle y diferenciar bien en qué sectores y compañías invertir”.

Respecto a la renta variable, desdela entidad anticipan un escenario positivo para 2024, apostando por temáticas con vientos de cola. “El año pasado nuestra valoración sobre la renta variable era cauta. Ahora estamos en términos de valoración por encima de medias históricas, pero con mucha dispersión. Nos preocupa ese valor relativo mayor de la renta fija respecto a la renta variable, sobre todo en EE.UU.; esto sería un argumento para estar infraponderado en renta variable. En renta variable estadounidense seguimos siendo positivos”, ha comentado Maté.

En este contexto, señalan áreas como eficiencia energética, tanto desde el punto de vista de la automatización industrial como de los materiales de alto rendimiento. Además, destacan servicios de comunicación y tecnología, con énfasis en la computación en la nube y la inteligencia artificial. Las infraestructuras, impulsadas por las necesidades de renovación en los países desarrollados y por el crecimiento de los emergentes, también se consideran un sector relevante. Por último, la demografía también se valora como una temática a incluir dentro de las carteras, en respuesta al envejecimiento de la población y el crecimiento de la clase media en Asia.

Tressis también apunta a una posible recuperación de las pequeñas y medianas compañías infravaloradas los últimos años respecto a las grandes. Además, siguen favoreciendo los mercados desarrollados frente a los emergentes y mantienen cierta cautela en cuanto a la inversión en petroleras, el sector de medios y entretenimiento, las biotecnológicas sin beneficios y las automovilísticas clásicas.

Materias primas

En este sentido, la entidad anticipa la recuperación de ciertos metales industriales a pesar de la desaceleración de países como China, debida, entre otros factores, al auge de la demanda ecológica especialmente en vehículos eléctricos, redes y energías renovables. Respecto a los metales preciosos, el oro puede beneficiarse en un entorno de inflación elevada y en situaciones de riesgo geopolítico, actuando como reserva de valor en momentos de incertidumbre.

Por último, en cuanto a las materias primas agrícolas señalan que los fenómenos meteorológicos extremos y los costes elevados de los fertilizantes continúan siendo desafíos significativos para la producción de alimentos. En el ámbito de la energía, Tressis habla de un equilibrio inestable en el mercado del petróleo. La OPEP y sus aliados deberán hacer frente a la desaceleración del crecimiento de la demanda, así como al aumento de la producción en regiones como Estados Unidos.

Poesía, información sobre algo tan vital como el sueño, filosofía, novelas históricas, libros de finanzas que remiten a la infancia, historias de trabajo en grupo que sirven para el fútbol o para la empresa… Para nosotros, en Funds Society Américas, este es sin duda el mejor artículo del año, ese que nos hace descubrir a los seres humanos detrás de los profesionales de las finanzas que entrevistamos regularmente.

Personalidades de la industria financiera de las Américas compartieron con nosotros sus libros preferidos del año, pensando en la pausa navideña o en las vacaciones del verano austral. No podemos sino agradecerles y desearles a todos buenos momentos en compañía de un libro.

Como es habitual al inicio de cada año, las firmas de gestión de activos se encuentran en pleno proceso de análisis del contexto macroeconómico global de cara a los próximos meses. Saber cómo se va a desarrollar el entorno y, sobre todo, conocer la mejor forma de posicionarse para aprovecharlo al máximo es prioritario para todos los integrantes de la industria del asesoramiento financiero.

Como respuesta a este interés, la Asociación Española de Empresas de Asesoramiento Financiero organiza el próximo 1 de febrero en Madrid su cita anual Aseafi Overview 2024, una nueva edición de este evento en el que los profesionales de empresas de gestión de activos y de asesoramiento financiero comparten las claves de inversión para el primer semestre del año. Además de analizar los tipos de activos y los tipos de inversiones para adaptarse al entorno, los dirigentes de las gestoras de referencia pondrán sobre la mesa estrategias de inversión concretas y adaptadas al área geográfica en la que tienen un expertise especialmente relevante.

La jornada, que se celebra a las 12:00 en la Universidad Camilo José Cela, arrancará con un pequeño acto de bienvenida a cargo de presidente de Aseafi, Carlos García Ciriza, que vendrá seguido de un primer panel centrado en los principales aspectos macro impartido por el gestor de carteras y fondos de inversión de AFI Inversiones Globales, Diego Mendoza. Durante esta primera charla, se analizarán puntos como el posicionamiento que hay que tener por sectores y estilos en materia de renta variable, o el margen para que se produzcan más bajadas tras un contexto marcado por el cambio de orientación de la política monetaria que ha provocado una importante cesión de la curva de tipos.

En cuanto a elección de activos (Global Asset Allocation), el socio de iCapital, Guillermo Santos Aramburu; y el director de inversiones de atl Capital, Ignacio Cantos Figuerola, se centrarán en el posicionamiento estratégico enfocado a las oportunidades de este 2024. Una vez finalizada esta primera mesa debate de la jornada, que moderará el director general de Finect, Vicente Varo, llegará el turno de abordar las estrategias de inversión por las diferentes áreas geográficas.

En primer lugar, el Associate Director de Janus Henderson, Juan Fierro, aportará las claves del mercado europeo; mientras que la Executive Sales de JP Morgan AM, Isabel Cánovas del Castillo, compartirá sus pronósticos para el mercado estadounidense marcados por aspectos como un crecimiento global más resistente de lo esperado durante el pasado año o la sólida rentabilidad en la mayoría de las principales clases de activos que se ha producido en los últimos tres meses.

Tras estos análisis, el siguiente panel se centrará en si realmente 2024 se va a convertir en el año de los mercados emergentes. El socio director de Macroyield, Antonio Zamora, compartirá con los asistentes del evento su percepción en lo que respecta a la evolución que presentan estos mercados para que, a continuación, se profundice en las diferentes estrategias de inversión con especial interés en el mercado asiático.

En esta última parte de la jornada aportarán su experiencia tanto el Sales Manager en Invesco, Alberto Granados; como el EM Credit de IVO Capital Partners, Thomas Peyre. El representante de Invesco analizará la renta variable asiática como una muy buena oportunidad de inversión para este año, ya que se trata de un activo con mucha diversificación geográfica y que está cotizando en múltiplos de inversión muy atractivos en comparación con los países desarrollados. Por su parte, Thomas Peyre centrará su ponencia en la deuda corporativa en dólares en los países emergentes. Respecto a esta última charla, el representante de IVO Capital Partners analizará, entre otros factores, cómo la localización geográfica se ha convertido en un punto clave para que los bonos de las empresas de países emergentes paguen un rendimiento en dólares más alto que las empresas de los mercados desarrollados.

Tras todos estos paneles en los que se plantearán cuestiones como la posibilidad de que aumente la amplitud del mercado en renta variable, los efectos de las bajadas de tipos que ya vislumbran los bancos centrales, o las claves para moverse en la duración en el contexto actual de renta fija, a las 14:00 llegará el momento del networking, y es que el Aseafi Overview 2024 se cerrará con un cocktail en el que todos los profesionales del sector podrán intercambiar sus pareceres sobre lo expuesto en el evento.

Aprovechando las oportunidades que ofrece el panorama europeo, Monex Europe Holdings Limited ha logrado un doble hito con la obtención de las autorizaciones para constituir dos filiales en Europa, una sociedad de valores y una entidad de pago, que prestarán servicios de inversión y de pago en España: la sociedad de valores Monex Europe Markets S.V., S.A.U. y la entidad de pago Monex Europa S.L.

La segunda forma parte del grupo de servicios financieros Monex S.A.P.I. de C.V., institución especializada en servicios financieros con grado de inversión global y uno de los principales especialistas en divisas comerciales del mundo. El grupo Monex ya cuenta con numerosas filiales que operan en el sector del mercado de divisas en el Reino Unido, Países Bajos, Luxemburgo, Toronto, Singapur, Estados Unidos y México.

Las dos nuevas filiales en España suponen la ampliación de la vasta huella global de Monex y el refuerzo de su presencia y dedicación en el mercado europeo.

La obtención de la autorización para prestar servicios de inversión, otorgada por la Comisión Nacional del Mercado de Valores, refuerza las operaciones europeas existentes y permite a Monex Europe Markets S.V. ofrecer a sus clientes una amplia gama de derivados de divisas que se liquidan por diferencias. Asimismo, consolida a Monex como actor de confianza en el sector de la inversión, en constante crecimiento. En paralelo, la autorización concedida por el Banco de España para constituir la entidad de pago facilita la oferta de Monex Europa S.L. de divisas y servicios de pago seguros y eficientes, adaptados a las necesidades dinámicas del mercado local español y europeo en general.

Reafirmando su sólido compromiso con los clientes del Espacio Económico Europeo, estas importantes licencias proporcionan el marco para que Monex impulse las operaciones y maximice las contribuciones al escenario financiero español, sirviendo de catalizador para el crecimiento económico y la capacitación financiera tanto del país como del resto de Europa.

Como explica Mauricio Naranjo, CEO de Monex, “estamos muy contentos y orgullosos de haber logrado este doble hito, que amplía significativamente nuestras competencias en Europa y refleja el fuerte crecimiento que Monex ha experimentado en 2023. Estas autorizaciones posicionan firmemente a España como nuestro centro europeo, beneficiando tanto a los actuales como a los futuros clientes en todo el continente».

Por su parte, Nick Edgeley, CEO de Monex Europe, añade que“este nuevo paso pone de manifiesto el compromiso inquebrantable de Monex Europe de ofrecer soluciones financieras de vanguardia al mercado local español, al tiempo que amplía su alcance a todo el panorama europeo de pagos e inversiones. Siempre estamos buscando oportunidades de crecimiento y no hemos dudado en embarcarnos en este nuevo y apasionante capítulo de nuestro viaje».

A estas declaraciones se suma Ignacio Lizarraga, director general en España de Monex Europe, para quien “estas licencias nos permiten ofrecer a nuestros clientes en España y en otros países los más altos niveles de transparencia y calidad, consolidando nuestra posición como líderes del mercado en el sector. Estamos encantados de aprovechar las oportunidades que nos brindan para ofrecer el mejor servicio de su clase».

El año pasado, nos aventuramos a vislumbrar las tendencias clave que podrían dominar la industria financiera en sostenibilidad. Identificamos cinco áreas: la sobrerregulación y divergencias en las medidas adoptadas por la UE, Reino Unido y USA; el desacoplamiento entre rentabilidad financiera y las temáticas «ESG»; la reclasificación de fondos; la proliferación del greenwashing; y la menor atención al cambio climático en las juntas de accionistas.

Sería pretencioso afirmar que estas han sido las tendencias determinantes de 2023, pero sí podemos decir que han sido algunas de las más significativas. Creemos que en 2024 seguirán siendo relevantes, aunque con matices, y se sumará el papel crucial de la inteligencia artificial.

En el ámbito regulatorio, la complejidad para definir productos sostenibles no ha disminuido, sino que ha aumentado exponencialmente. Cada jurisdicción, incluso dentro de la UE, establece condiciones propias, generando desánimo entre los actores y la percepción de una regulación teóricamente efectiva pero prácticamente ineficaz. No contribuye a establecer un campo de juego equitativo ni a mejorar la transparencia en los informes. Aunque no esperamos la eliminación de todo lo trabajado hasta ahora, aguardamos que los reguladores, especialmente en Europa, comiencen a matizar y flexibilizar las normativas existentes. Prevemos un aumento del papel del cumplimiento normativo y de la verificación de datos no financieros.

Afortunadamente, cada vez menos personas elogian la inversión sostenible por generar rendimientos superiores. Hemos confundido términos como sostenibilidad, criterios ESG e inversión de impacto. La verdadera sostenibilidad implica la capacidad de satisfacer necesidades actuales sin comprometer las futuras, logrando rentabilidad financiera, social y ambiental. Las empresas deben generar valor para todos los implicados (stakeholders), incluyendo un valor monetario, sin ser confundidas con organizaciones benéficas. Para alcanzar esta sostenibilidad, se adhieren a criterios ESG que son esenciales para sus objetivos financieros, generando un impacto en personas, planeta y prosperidad regional. La gestión adecuada de estos factores, junto con la rentabilidad positiva, eleva el valor de estas empresas por encima de sus pares, no lo eleva el cumplir con los criterios establecidos por las empresas de rating, sin más.

En 2023, presenciamos la reclasificación global de numerosos fondos. Se han alcanzado acuerdos históricos con reguladores para evitar el greenwashing y, al mismo tiempo, algunas entidades financieras han retractado compromisos de emisiones netas cero, suavizando sus mensajes. Estos movimientos forman parte de un proceso de ajuste. A medida que se comprenda mejor la sostenibilidad, se valorará nuevamente una estrategia auténtica y con sentido.

En consonancia, grandes gestoras de activos y proveedores de ETFs seguirán ofreciendo a los inversores el derecho al voto como un acto de transparencia y servicio al cliente. En nuestra opinión, esta delegación de funciones socava el deber fiduciario de los gestores de activos y contradice el propósito fundamental de la inversión colectiva.

La inteligencia artificial impactará todos los ámbitos de nuestra sociedad, con beneficios potenciales, pero también con riesgos desconocidos. En este sentido, el papel del capitalismo consciente, que impulsa la sostenibilidad, junto con políticas ambientales y de gobierno, es esencial para definir límites éticos y de gobernanza. Estos límites deben constituir barreras sólidas para permitir el uso de la IA con riesgos limitados y beneficios claros para la sociedad y el planeta.

Tribuna de Ana Guzmán Quintana, directora de inversión y de impacto de Portocolom AV.

Foto cedidaMohammed Kazmi, economista jefe del equipo de renta fija de UBP.

Aunque el endurecimiento de la política monetaria se está transmitiendo a la economía real, desde Union Bancaire Privée (UBP) consideran que la ralentización se está produciendo de manera ordenada. De cara a 2024, observan valor en estrategias que cubren una amplia gama del mercado de renta fija, de modo de adaptarse a las necesidades de la cartera de un inversor en función de su perfil de riesgo, señala Mohammed Kazmi, economista jefe del equipo de renta fija.

“En general, recomendaríamos un enfoque barbell, en el que se pueda construir una cartera con un peso significativo de las estrategias de grado de inversión más defensivas, dados los rendimientos que se ofrecen actualmente, al tiempo que se complementa con asignaciones a los segmentos de renta más alta para proporcionar un rendimiento global atractivo y aprovechar el carry”, explica.

¿Cree que el endurecimiento de la política económica ya se está transmitiendo de forma visible a la economía real? ¿Está sirviendo para acabar definitivamente con la inflación?

El endurecimiento previo de la política monetaria se está transmitiendo claramente a partes de la economía real, aunque observamos que la ralentización que estamos viendo es de naturaleza muy ordenada. El impacto de una política más restrictiva se dejó sentir inicialmente en los segmentos de la economía más sensibles a los tipos de interés, como la vivienda, aunque también hemos observado un impacto más amplio con el paso del tiempo si nos fijamos, por ejemplo, en el mercado laboral. La demanda de mano de obra, vista a través del crecimiento de las nóminas, se está expandiendo a un ritmo de 160.000 puestos de trabajo al mes en términos medios trimestrales, frente a casi el doble hace un año, mientras que el aumento de los costes de los préstamos y la reducción de los ahorros también han obligado a las personas a reincorporarse a la población activa, lo que está aumentando la oferta y debería reducir la presión sobre el crecimiento salarial con el tiempo.

Esta evolución respalda claramente la actual tendencia a la desinflación, dado el grado de endurecimiento de la política monetaria, que ha sido significativo en un contexto histórico. El gran peso de los precios de la vivienda dentro de la inflación subyacente y el hecho de que se mueva con rezagos, significa que debería permitir que las presiones inflacionistas sigan cediendo dada la debilidad observada dentro del sector de la vivienda. El crecimiento de los salarios tiende a ser un buen indicador prospectivo de la inflación de los servicios, que también parece alentador de cara al futuro. Esto no significa necesariamente que los bancos centrales puedan declarar la victoria sobre la inflación, pero sí proporciona suficientes indicios para que puedan empezar a relajar su política.

¿Cuáles son las implicaciones de este escenario para la renta fija?

Creemos que hemos alcanzado los tipos máximos de los principales bancos centrales, y que el debate en la Fed y el BCE se está desplazando de cuánto más deberían subir los tipos a cuándo deberían plantearse recortarlos. En vista de la actual desaceleración del crecimiento y la inflación, cabe esperar que los bancos centrales vuelvan a recortar los tipos hacia sus tipos neutrales con el tiempo. Este cambio de régimen es significativo y tiene importantes implicaciones para los mercados de renta fija.

En primer lugar, desde el punto de vista del crecimiento, este cambio de discurso de los bancos centrales está reduciendo la probabilidad de que endurezcan excesivamente su política hasta provocar una recesión y, por tanto, está aumentando la probabilidad de que tengamos un aterrizaje suave, lo que en última instancia es positivo para el crédito y los segmentos de mayor renta del mercado, ya que las tasas de impago deberían mantenerse bajas. Aunque ya hemos visto que los mercados empiezan a descontar las expectativas sobre política monetaria, observamos que en la Fed, por ejemplo, el mercado espera tipos aún por encima del 3%, lo que contrasta con el tipo neutral de la Reserva Federal, del 2,5%. Esto nos sugiere que las valoraciones en los mercados de deuda pública no están al límite, por lo que tiene sentido mantener un sesgo más positivo hacia la duración de los tipos de interés en este contexto.

¿Cómo observan la posible influencia de los graves conflictos geopolíticos?

Sigue siendo muy incierto cómo se desarrollarán en última instancia los actuales riesgos geopolíticos. Sin embargo, lo veríamos como una razón más para mantener una asignación a bonos del Estado dentro de una cartera, en caso de que dichos riesgos se intensificaran y viéramos una puja por activos refugio. Dicho esto, la forma más clara de ver el impacto de estos conflictos en los mercados y la economía es el precio del petróleo, donde parece que por ahora se ha fijado una prima mínima.

Hace unos meses, UBP comentó la importancia de mantener carteras más equilibradas tanto en términos de riesgo de crédito como de mayores niveles de duración de los tipos de interés. ¿Qué curso de acción debe considerarse para 2024?

La idea de construir carteras más equilibradas hacia finales del año pasado era preparar y posicionar las carteras para el pico de subidas de tipos de los bancos centrales y aprovechar los elevados rendimientos totales cuando se mantiene tanto el riesgo de tipos de interés como el riesgo de crédito juntos. Desde el punto de vista de la construcción de carteras, esta configuración también debería significar que si observáramos alguna preocupación en el frente del crecimiento, la duración de los tipos de interés podría proteger las carteras. El cambio a un discurso más moderado de los bancos centrales, junto con la tendencia a la desinflación que se observa, ha respaldado claramente esta construcción de carteras a través de un fuerte rendimiento en los últimos meses y continuamos abogando por este enfoque de cartera equilibrada en 2024, dada la intención comunicada por los bancos centrales, así como las tendencias en los datos.

¿Sigue viendo atractivo el mercado de AT1? ¿Y en el sector bancario en general?

Sí, seguimos viendo valor en el mercado de AT1 tanto desde el punto de vista de la valoración como desde la perspectiva fundamental, ya que el sector sigue recuperándose de la volatilidad de marzo del año pasado. Desde un punto de vista positivo, hemos seguido observando anuncios favorables a los inversores en relación con esta clase de activos, inicialmente por parte de los reguladores, pero también de los emisores, que han rescatado sus bonos de forma sistemática en los últimos trimestres, a pesar de que el mercado solo contempla el rescate de alrededor del 60% del universo de AT1, lo que pone de relieve el atractivo de valoración que aún se presenta. Esto también se ha visto respaldado por la buena acogida que han tenido las nuevas emisiones en el mercado, con una fuerte demanda.

En general, desde una perspectiva fundamental, seguimos considerando que el sector bancario se encuentra en buena forma, respaldado por unos mayores ingresos netos por intereses y unas limitadas provisiones para insolvencias, mientras que los ratios de capital siguen siendo saludables. Seguimos considerando que es un sector que puede beneficiarse de un contexto de tipos de interés e inflación más elevados, y esto también puede apreciarse claramente en los últimos resultados trimestrales. También observamos que las valoraciones del sector financiero siguen siendo atractivas hoy en día, con una prima sobre el sector no financiero.

¿Qué estrategias UBAM considera especialmente adecuadas para este contexto?

De nuestra gama de fondos UBAM destacaría las siguientes estrategias:

Bonos con cupón variable en dólares estadounidenses: se trata de una cartera de crédito de grado de inversión a corto plazo de alta calidad con una única calificación A, que presenta una volatilidad limitada, al tiempo que mantiene una duración de tipos de interés escasa o nula, dado que se basa en pagarés a tipo flotante. Sin embargo, con las actuales curvas de rendimientos invertidas, una cartera de este tipo ofrece hoy un rendimiento de alrededor del 6,4%, superior al de una cartera tradicional de bonos con grado de inversión que mantiene más duración de tipos de interés. Por lo tanto, a pesar de que el ciclo de subidas del banco central ha terminado, seguimos considerando que una asignación aquí es apropiada desde el punto de vista de la valoración, especialmente para la asignación más conservadora dentro de una cartera.

Bonos corporativos estadounidenses a medio plazo: una cartera de grado de inversión con una duración media de 4 a 5 años, que se basa en el índice de vencimientos de 1 a 10 años, en lugar del índice all maturities. Consideramos que este índice es el mejor dentro del crédito con grado de inversión en dólares, dado que tiene un carry y un rolldown similares con una duración menor, al tiempo que históricamente ha registrado rentabilidades similares pero con una volatilidad menor, y ha superado los resultados durante crisis anteriores. También observamos que, en comparación con esta cartera, el índice all maturities corre un mayor riesgo de pronunciamiento de la curva de tipos, típico al final de los ciclos alcistas.

Estrategias high yield global: proporcionan una exposición al alto rendimiento a través de índices de CDS que aprovechan el perfil de liquidez significativamente mejor en comparación con el mercado de bonos al contado, y que conduce a un rendimiento superior a lo largo del tiempo, especialmente en tiempos de estrés. La valoración sigue siendo atractiva hoy en día a pesar de la rentabilidad superior obtenida en 2023, y se sigue pagando por mantener CDS frente al mercado de bonos al contado menos líquido, con rendimientos superiores al 9% para la estrategia, que mantiene una duración limitada de los tipos de interés inferior a 2 años. Siguiendo el mismo enfoque también gestionamos una versión con una duración ampliada de esta estrategia de CDS que mantiene el mismo riesgo de crédito, mientras que la exposición a los tipos de interés coincide con la del mercado de bonos al contado -en torno a los 4 años- y podría tener sentido en un mundo en el que los bancos centrales han pivotado en una dirección dovish.

La Fundación Citi ha lanzado una convocatoria de propuestas para la segunda edición de su Desafío de Innovación Global. Se trata de un modelo de financiación que busca ampliar el impacto de las organizaciones sin ánimo de lucro de todo el mundo dedicadas a abordar algunos de los problemas más apremiantes a los que se enfrenta la sociedad. Como parte del Desafío de Innovación Global 2024, se proporcionará un total de 25 millones de dólares a 50 organizaciones comunitarias que trabajen en proyectos innovadores con el objetivo de tratar de resolver el problema de las personas sin hogar.

La inseguridad y falta de vivienda constituyen una preocupación mundial. Según estimaciones de las Naciones Unidas, aproximadamente 150 millones de personas en todo el mundo no tienen techo. Se considera que la vivienda segura, asequible y estable es un factor clave para el bienestar económico y social de las personas, las familias y las comunidades.

“En la actualidad, la cantidad de personas en situación de inseguridad o falta de vivienda va en aumento en muchas comunidades de todo el mundo y esta tendencia se manifiesta de diferentes maneras, que requieren todas ellas soluciones específicas”, comentó Brandee McHale, presidenta de la Fundación Citi y directora de Inversión y Desarrollo Comunitario de Citi. “Con el Desafío de Innovación Global de este año, vamos a facilitar capital filantrópico que ayudará a desbloquear y poner en práctica enfoques innovadores para las personas sin hogar, a fin de generar un cambio duradero en la vida de personas de todo el mundo”.

Este Desafío de Innovación Global se suma a la larga trayectoria de trabajo de Citi y la Fundación Citi en apoyo de la seguridad de la vivienda, tal como lo demuestran otras acciones realizadas:

Durante 13 años consecutivos, Citi ha sido reconocido como la principal institución que otorga préstamos para viviendas asequibles, que permite a los promotores de viviendas asequibles adquirir, construir, restaurar y refinanciar viviendas asequibles multifamiliares en todo Estados Unidos

Entre 2020 y 2022, Citi financió y facilitó un total de 30.200 millones de dólares para viviendas asequibles en todo el mundo, incluidos proyectos de vivienda asequible con certificaciones de construcción ecológica, lo que significó una contribución a su Objetivo de Finanzas Sostenibles de 1 billón de dólares.

A través del Citi Impact Fund, se han realizado inversiones de capital en startups innovadoras que aportan soluciones de vivienda al mercado, como Pallet, PadSplit, JettyeICON

En 2021, Citi anunció un bono de financiación social de 1 .000 millones de dólares que está apoyando desarrollos centrados en lo social, incluida la vivienda asequible, en mercados emergentes en todo el mundo

A través de su iniciativa Community Progress Makers en los Estados Unidos, la Fundación Citi ha apoyado a organizaciones sin ánimo de lucro que trabajan para promover el acceso a viviendas asequibles, espacios seguros para jóvenes en riesgo e iniciativas similares

La fecha límite para que las organizaciones elegibles se registren es el martes, 13 de febrero de 2024, a las 12 p.m., hora de Nueva York (hora del este). Las organizaciones que resulten receptoras se anunciarán más adelante este año.

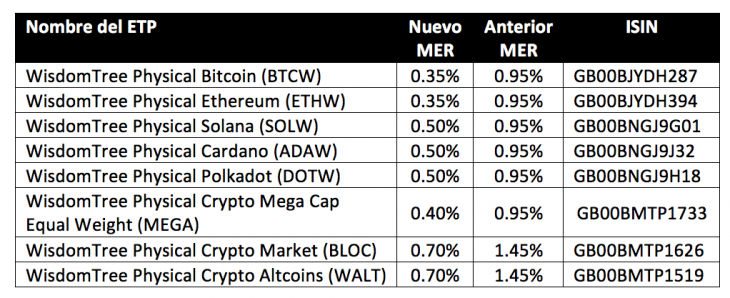

WisdomTree ha anunciado que las comisiones del WisdomTree Physical Bitcoin, con un volumen de 325 millones de dólares, se reducirán del 0,95% al 0,35%. Según explica la gestora, “esto implica que este ETP se haya convertido en el producto cotizado en bolsa (ETP) de bitcoin con respaldo físico, y que no participa en el préstamo de criptodivisas, con la menor comisión de Europa”.

Desde WisdomTree señalan que el cambio en la comisión de gestión (MER) es parte de la revisión de comisiones de toda la gama de ETPs de criptodivisas que está haciendo y que ya se encuentra entre las comisiones más bajas de Europa. Según indica, las nuevas comisiones de gestión para la gama entrarán en vigor a partir del lunes 22 de enero de 2024.

Los ETPs afectados son:

“La demanda institucional y minorista de criptomonedas ha sido una vez más un tema de discusión destacado. El lanzamiento de fondos cotizados en bolsa (ETFs) de bitcoin al contado en los EE.UU. ha captado mucha atención en Europa, sin embargo, muchos inversores no son conscientes de que han podido acceder a la misma exposición a criptodivisas al contado a través de ETPs con respaldo físico desde 2019. Los inversores europeos interesados en bitcoin al contado o exposiciones específicas a criptomonedas pueden obtener acceso a través de nuestros ETPs de grado institucional y de bajo coste que están disponibles en las principales bolsas europeas reguladas”, afirma Alexis Marinof, Head of Europe de WisdomTree.

Según destaca la gestora, sus ETPs de criptodivisas con respaldo físico “brindan a los inversores una forma simple, segura y de bajo coste de obtener exposición a una variedad de criptomonedas, incluidas bitcoin, ether, solana, cardano, polkadot y una selección de cestas diversificadas de criptodivisas”. Y aclara que los ETPs permiten a los inversores acceder a las criptomonedas sin la necesidad de poseerlas directamente, almacenar claves de acceso privadas o interactuar con la cadena de bloques o la infraestructura de moneda digital. Los inversores también reciben acceso a soluciones de almacenamiento de grado institucional sin necesidad de interactuar con un custodio o mantener ellos mismos una billetera digital.

En este sentido Marinof añade: “El lanzamiento de ETFs de bitcoin al contado en los EE. UU. está ayudando a que el mercado de las criptomonedas evolucione a medida que la clase de activo continúa reclamando un lugar en las carteras de clientes. El negocio diversificado y escalable de WisdomTree nos permite ofrecer ETPs de criptomonedas con comisiones muy competitivas, al mismo tiempo que ofrecemos productos superiores que no participan en la práctica más arriesgada de préstamos de criptodivisas. La clase de activo está evolucionando y estamos liderando el camino en Europa al reducir las comisiones de nuestros ETPs de criptodivisas con respaldo físico. Esta medida refuerza nuestro compromiso de respaldar las necesidades de los inversores a través de productos, servicio al cliente y análisis de primera clase”.

La gama de ETPs de criptodivisas de WisdomTree aprovecha su tradición en la innovación y la profunda experiencia de la empresa en ETPs con respaldo físico, obtenida a partir de los 20 años de experiencia proporcionando y gestionando ETPs de oro físico. Además, estos ETPs de criptodivisas europeos de WisdomTree tienen el pasaporte hecho para su distribución en Austria, Bélgica, Dinamarca, Finlandia, Francia, Alemania, Italia, Irlanda, Luxemburgo, Polonia, Países Bajos, Noruega, España, Suecia y Suiza.

M&G Investments ha anunciado el lanzamiento del fondo M&G (Lux) Global Artificial Intelligence, una estrategia activa de renta variable diseñada para captar la oportunidad de inversión para las próximas décadas que presenta la inteligencia artificial (IA).

La gestora considera que en un momento clave para la innovación y la competencia, la IA representa uno de los motores de crecimiento a largo plazo más relevantes, así como una fuerza de mercado disruptiva, llamada a ser determinante en el éxito y la supervivencia de gran parte del tejido empresarial a nivel global. “Con el potencial de aportar anualmente entre 2,6 y 4,4 billones de dólares a la economía mundial a través de mejoras de productividad y eficiencias la implantación de la IA puede aportar beneficios transformadores a las empresas en multitud de aspectos, como la mejora de la toma de decisiones, la innovación, la gestión de riesgos o la experiencia del cliente, entre otras”, destacan desde M&G.

Con el objetivo de capitalizar sobre esta oportunidad, el M&G (Lux) Global Artificial Intelligence Fund gestionará una cartera de 50-70 empresas activamente seleccionadas en las que la IA se perfila como un motor para el crecimiento de los ingresos a largo plazo o para la expansión del margen de beneficios, identificando oportunidades en las tres categorías. La primera de ellas son los llamados “facilitadores de IA”, es decir, empresas que suministran la tecnología necesaria para crear soluciones de IA. En segundo lugar, son los proveedores de IA, es decir, empresas que ofrecen soluciones de IA a los clientes; y por último, la categoría beneficiarios de la IA, que supone empresas que utilizarán la IA para mejorar productos, servicios y procesos.

El fondo, gestionado conjuntamente por Jeffrey Lin y Thomas Lee del equipo de inversión en renta variable temática en tecnología de M&G, tiene como objetivo proporcionar una rentabilidad total superior (mediante una combinación de crecimiento del capital e ingresos) a la del índice MSCI ACWI en cualquier periodo de cinco años. Además, está clasificado como artículo 8 por la SFDR y aplica exclusiones relacionadas con el carbón térmico y armas controvertidas y ejerce límites de ingresos sobre las inversiones asociadas a sectores sociales y medioambientales específicos.

“Nos encontramos al comienzo de una temática que esperamos que experimente un importante crecimiento en las próximas décadas y que tiene el potencial de generar un cambio generalizado en la economía y remodelar el panorama competitivo en todos los sectores. Vemos muchas oportunidades de inversión atractivas relacionadas con la IA, pero como ocurre con todas las fuerzas disruptivas del mercado, esperamos un intenso periodo de euforia en el sector. Comprender dónde se encuentran las áreas de mayor crecimiento será la clave para ofrecer mejores resultados a los clientes a medida que navegan por esta apasionante oportunidad de inversión”, señala Fabiana Fedeli, CIO de Renta Variable, Multiactivos y Sostenibilidad de M&G Investments.

Por su parte, Jeffrey Lin, co-gestor de M&G (Lux) Global Artificial Intelligence Fund, añade: “El poder disruptivo de la innovación tecnológica se debe a su potencial para crear un producto mejor o más asequible, capaz de hacer crecer la cuota de mercado de una empresa o, de hecho, crear un mercado nuevo en su totalidad. Como inversores activos, nos centramos en identificar la intersección entre la innovación tecnológica y su aplicación en los procesos empresariales. Nuestra formación como ingenieros informáticos y nuestra experiencia dilatada en el sector de la inversión nos dotan del bagaje y los conocimientos necesarios para comprender qué hace falta para que una empresa tenga un éxito especial esta área”.