Foto cedidaDe izquierda a derecha: Enrique Palmer, director de Desarrollo de negocio de Mapfre Gestión Patrimonial, Miguel Ángel Segura, consejero-director general de Mapfre Inversión y Daniel Sancho, jefe de inversiones de Mapfre Gestión Patrimonial.

Mapfre Gestión Patrimonial (MGP), la unidad de asesoramiento financiero de Mapfre, ha presentado su nuevo Plan Estratégico 2024-2026, que adelanta importantes crecimientos de negocio, una tendencia que se ha mantenido desde que se puso en marcha esta división a comienzos de 2017.

En términos de volumen asesorado, la red comercial MGP pretende alcanzar los 2.000 millones de euros de patrimonio en tres años, lo que supone un crecimiento del 80% respecto al cierre de 2023 (1.115 millones). Este objetivo irá acompañado de un incremento del número de clientes en un 25%, al pasar de los 12.000 actuales a los 15.000 previstos para 2026.

Además, habrá apertura de nuevas oficinas: actualmente, la firma cuenta con 10 sucursales situadas en Madrid, Barcelona, Valencia, Bilbao, Sevilla, Mallorca, Málaga, Alicante, Zaragoza, y pretende llegar a las 16 en este periodo. el foro de MGP estará en las zonas con una menor tradición financiera, ya que se abrirán sucursales en Oviedo, Vigo, Cáceres, Valladolid y Las Palmas. Además, se desdoblará la sucursal de Barcelona. “Hasta el momento, nos hemos centrado en dar servicio desde las grandes ciudades, pero pretendemos llegar a más rincones de España para asegurarnos ese acercamiento con nuestros clientes, en línea con la estrategia tradicional del Grupo, que tiene la segunda red de oficinas más grande de España”, explicó Segura.

El foco de la firma estará en el cliente «agro», en línea con el negocio primigenio de Mapfre. Pero también prevén entrar en el segmento de HNWI, donde quieren ir despacio, ya que este tipo de Clientes «suele ser muy fiel a su entidad». También habrá una evolución del perfil de cliente, hacia banca personal, banca privada y cliente profesional e institucional.

Además, continuará con el proceso de captación de agentes, con el fin de llegar a los 250 en 2026, lo que supone un incremento del 25%. También se llegará a 33 asesores, es decir, el 37% más . “El objetivo es crear equipos especializados de agentes financieros en estas zonas, con los que no sólo demos servicio en las oficinas especializadas, sino a todas las oficinas de Mapfre”, añadió.

Este nuevo plan estratégico también pretende introducir las coberturas de patrimonio, «poco habitual en España», lo que permitiría obtener liquidez con coberturas de seguros de vida para evitar la liquidación de patrimonio en caso de una eventualidad grave.

El cliente de MGP tiene acceso a una plataforma con una oferta de más de 15.000 fondos de inversión de las mejores gestoras del mundo con la que puede suscribir, traspasar y/o reembolsar de una manera completamente dinámica, así como a los planes de pensiones y productos de ahorro y jubilación de Mapfre. Además del capital humano, otro de los pilares sobre los que se asienta MGP es la tecnología, en el que precisamente se centran varias de las iniciativas contempladas en el nuevo plan estratégico.

Mapfre Gestión Patrimonial pertenece a Mapfre Inversión, que es la mayor sociedad de valores de España.

Caser Asesores Financieros ha anunciado la incorporación de Ricardo Muñoz y Antoni Pascual a su red de agentes, fortaleciendo su compromiso con la prestación de asesoramiento de alta calidad. Estas dos nuevas incorporaciones responden a la estrategia de la entidad de atraer talento a su red de agentes financieros para continuar desarrollando su posicionamiento en el mercado.

Continúa así con el crecimiento de su modelo diseñado por y para los agentes financieros. La entidad busca alcanzar una red a nivel nacional de 125 agentes financieros en un plazo tres años, con el objetivo de superar los 1.000 millones de euros de activos gestionados.

Asier Uribeechebarría, director de Caser Asesores Financieros, ha resaltado que «recibimos con ilusión a Ricardo Muñoz y Antoni Pascual. Su experiencia y dedicación enriquecen nuestro compromiso con la excelencia en el servicio financiero. Estas incorporaciones confirman nuestra apuesta de crecimiento y subrayan el continuado esfuerzo por construir una propuesta de alta calidad para los agentes y soluciones innovadoras de asesoramiento para sus clientes».

Ricardo Muñoz es licenciado en Economía por la Universidad de Sevilla, y cursa los estudios de doctorado en Ciencias Económicas y Empresariales, especializándose en Responsabilidad Social Corporativa (ESG) en la Universidad de Córdoba. Asesor financiero y gestor de carteras, desde enero de 2023, Muñoz asume el rol de Embajador en el portal financiero Finect para Andalucía Oriental, destacando su compromiso con la divulgación y la creación de comunidad en el ámbito financiero.

Por su parte, Antoni Pascual es un profesional con amplios conocimientos financieros y dilatada experiencia en asesoramiento. Licenciado en ADE por la universidad de Valencia, Pascual fue director hasta 2021 en Caixa Popular, donde asumió diversas responsabilidades, gestionando patrimonios en diferentes oficinas de la provincia de Valencia. Más tarde y como Sustainability Consultant de Sociedad de Tasación, ha acompañado a empresas valencianas en implementación de estrategias y políticas de sostenibilidad.

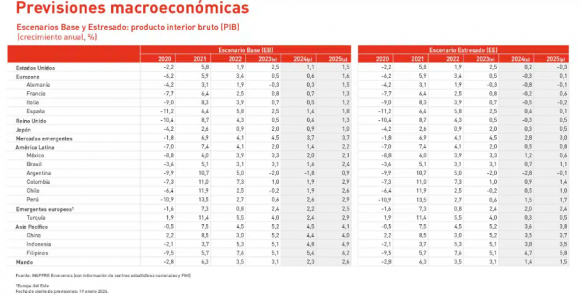

La economía española ha mostrado una mayor resiliencia que otros países del entorno, pero el efecto del endurecimiento monetario ya empieza a notarse. Así, Mapfre Economics, el Servicio de Estudios de Mapfre, advierte de un debilitamiento del crecimiento nacional, que pasará de crecer el 2,5% en 2023 a un 1,4% en 2024, para remontar posteriormente y registrar un incremento del 1,8% al año siguiente. Así lo señala en el ‘Panorama económico y sectorial 2024’, publicado por el Servicio de Estudios y editado por Fundación Mapfre.

El consumo y la inversión se desacelerarán hasta que las condiciones financieras vuelvan a ser más benignas. La inflación también se frenará este año y se situará en el 2,4%, aún sin llegar al nivel objetivo fijado por el Banco Central Europeo (BCE) del 2%, que se alcanzará ya en 2025. Respecto a los riesgos para la economía española, el Servicio de Estudios de Mapfre identifica el endurecimiento monetario, la desaceleración en la construcción y en la contratación de hipotecas y la espera en la inversión industrial y el crecimiento en turismo y exportaciones, entre otros.

En referencia a la economía mundial, se prevé cierto declive en el crecimiento global durante 2024, que será del 2,3%, seguido de una moderada recuperación en 2025 hasta el 2,6%. Pese a esa mejora, Mapfre Economics explica que seguirá por debajo tanto del potencial como del promedio de las últimas décadas. La inflación seguirá su senda bajista y acabará 2024 previsiblemente en el 4,4%, para el año siguiente desinflarse aún más hasta el 3,3%. Este freno en la subida de los precios, unido al debilitamiento del crecimiento, ofrece una imagen menos estanflacionaria que la de ediciones anteriores de este informe, así como un balance de riesgos más equilibrado y controlado por los bancos centrales.

La contribución al crecimiento global de Estados Unidos disminuirá este año, aunque las economías desarrolladas seguirán teniendo un mayor protagonismo que las emergentes en este sentido. Así, se espera que la potencia crezca un 1,1% este año y un 1,5% en 2025, sin descartar mayores avances en materia de inflación debido a la desaceleración de la demanda y una menor impacto de los problemas de la oferta. La Eurozona seguirá en situación de estancamiento, con previsión de que la actividad económica siga siendo deficiente y carente de motores claros de crecimiento, aunque podría comenzar una recuperación gradual en la recta final del año o comienzos de 2025. Mapfre Economics anticipa un aumento del PIB del 0,6% en 2024 y del 1,6% al año siguiente.

Asia presenta una dinámica de inflación menos cómoda, aunque esta seguirá siendo compatible con tasas de crecimiento “aceptables” y se mantendrá como principal amortiguador del crecimiento global, con una previsión del 4,5% para este año y del 4,1% para el que viene. En cuanto a Latinoamérica, se verá afectada por la menor demanda exterior, lo que se reflejará en el crecimiento de este año, que será previsiblemente del 1,4% y del 2,2% para el que viene.

Impacto en el sector seguros

El sector asegurador seguirá notando el impacto del endurecimiento financiero, por lo que Mapfre Economics anticipa una disminución en la suscripción de seguros de No Vida debido a la desaceleración cíclica, con un aumento del 5% promedio entre 2024 y 2025 a nivel mundial frente al 7,1% esperado para 2023. El rendimiento del negocio de Vida ahorro, por su parte, dependerá de la actividad económica y del entorno de tipos de interés, y se espera que este ramo se beneficie de unos tipos lo suficientemente altos para generar nuevo negocio, a pesar de las bajadas previstas. Así, el negocio de Vida en su conjunto registrará un crecimiento cercano al 7%.

En general, el Servicio de Estudios de Mapfre prevé una mejora en la rentabilidad del sector, que se había visto deteriorada en los últimos años por el repunte de la inflación, por las revisiones al alza de las primas de seguros y la moderación en el crecimiento de los costes de las aseguradoras. Los ingresos financieros de las carteras de inversiones de las aseguradoras contribuirán a esa mejora de la rentabilidad.

Mutua Madrileña se consolida como una de las diez empresas con mejor responsabilidad social corporativa de España, según el último ranking Merco Responsabilidad ESG 2023, que se ha dado a conocer recientemente.

La aseguradora se mantiene por segundo año en el séptimo puesto de este ranking, que analiza las empresas más responsables y con mejores prácticas en materia medioambiental, social y de buen gobierno corporativo. De esta forma, Mutua Madrileña se mantiene en el “top ten” de esta clasificación desde que se publicara por primera vez hace tres años.

El ranking Merco Responsabilidad ESG se publicó en 2022 por primera vez, en sustitución del Ranking Merco RSC y Gobierno Corporativo. En la primera edición de este ranking, publicada hace 12 años, Mutua Madrileña obtuvo una posición 46, escalando desde entonces hasta el “top ten” de las empresas con una gestión más responsable y comprometida socialmente, de acuerdo a los principales criterios ESG de gestión empresarial.

Su escalada constante y sostenida en el ranking refleja la forma de ser de una empresa que tiene como meta generar un impacto positivo tanto a través de su actividad como mediante su contribución a la mejora social. Con una estrategia de desarrollo sostenible alineada con las necesidades de todos sus grupos de interés y de la sociedad en general, Mutua Madrileña basa su gestión en la ética y la transparencia, el compromiso con las personas (empleados, clientes y proveedores…), la lucha contra el cambio climático, la mejora social y el buen gobierno corporativo.

Su estrategia en materia de sostenibilidad se organiza en un Plan Director de Sostenibilidad 2022-2026, un ambicioso programa con el que la aseguradora afronta los nuevos desafíos de la labor que lleva años desempeñando en las áreas de buen gobierno, compromiso social y medioambiente.

En la elaboración del ranking han participado directivos de grandes empresas, expertos en RSC y periodistas especializados, miembros del gobierno, analistas financieros, social media managers, responsables de ONG, sindicatos, responsables de asociaciones de consumidores y trabajadores de empresas.

Foto cedidaDe izquierda a derecha, Antonio Aspas, socio y consejero; Julián Pascual, presidente y gestor de renta variable y Rafael Valera, CEO y gestor de renta fija.

Buy & Hold SGIIC, gestora independiente española de fondos de inversión, espera que en 2024 se mantenga el tono alcista en los mercados. Así lo explicó Julián Pascual, presidente y gestor de Buy & Hold, en la presentación de la carta semestral de la firma.

Si bien 2023 fue un buen año para la renta variable, Pascual recordó que «los gigantes tecnológicos estadounidenses han sido responsables de casi la mitad de la rentabilidad del índice MSCI World, mientras que los valores de pequeña capitalización han tenido un desempeño pobre». Así, a lo largo del último semestre, tanto en el fondo B&H Equity como B&H Acciones además de en la parte de renta variable de B&H Flexible, la firma ha realizado beneficios en cuatro de estos ‘magníficos‘ -Meta, Alphabet, Amazon y Microsoft- para reforzar cartera en small caps como Vidrala, Brookfield Corp, Texas Instruments, Next Fifteen y Team Internet.

Además ha comenzado una nueva posición en la aseguradora Catalana Occidente y tiene también posiciones en Cie Automotive y Fluidra. «Son compañías consolidadoras, están en disposición de hacer compras fuertes para crecer», asegura el experto, que añade como atractivos de estos valores españoles la sólida situación financiera. «Se encuentran infravaloradas frente a las sólidas cifras de negocio de las compañías en las que invertimos», aseguró Pascual.

En contra de la tesis tantas veces aireada de que las bolsas están caras, Pascual destacó «el PER de nueve de los valores más significativos de nuestra cartera de renta variable se mantiene en unas atractivas 10,7 veces», idénticas a las que calculaba hace ahora seis meses en la anterior Carta Semestral de Buy & Hold.

Estrategia de inversión en renta fija

En lo referente a la renta fija, Rafael Valera, consejero delegado y gestor de Buy & Hold, destacó que “la correcta gestión de unos eventos tan pasmosos como las quiebras de varios bancos en Estados Unidos seguidas del rescate de Credit Suisse por parte de UBS en la primavera de 2023 es clave a la hora de explicar los buenos resultados cosechados el último año» en los fondos B&H Bonds y B&H Renta Fija. En la firma siguen percibiendo potencial en emisiones de deuda subordinada de entidades como Cajamar, Ibercaja o Abanca. No obstante, Valera reconoce haber «aligerado algo de peso por la revalorización acumulada» a favor de otras posiciones con más recorrido potencial.

«Como siempre hemos defendido, en Buy & Hold no hacemos apuestas macro, sino que preferimos aprovechar las oportunidades del mercado para crear carteras con un sólido potencial de acuerdo con el horizonte temporal y de riesgo de cada una de nuestras estrategias», subrayó el experto tras explicar que “nuestra tarea como inversores es alejarnos del ruido de los bancos centrales, que modulan sus mensajes para atemorizar más o menos a los agentes del mercado según convenga».

En este escenario en el que hace solo unos días se ha podido ver a distintos miembros del Banco Central Europeo «afirmar una cosa y la contraria sobre los tipos de interés con solo unas horas de diferencia», las carteras de renta fija de Buy & Hold han alargado ligeramente duraciones sin alterar su calidad, pues actualmente son «las más sólidas y líquidas de su historia». Desde el 19% de peso en bonos investment grade de B&H Flexible hasta el 100% del patrimonio invertido de B&H Deuda, el fondo más conservador de la firma que el año pasado cerró con una rentabilidad del 7%.

“No vamos a alargar la duración de las carteras mucho más allá de donde las hemos situado en la actualidad, salvo que veamos una evolución clara de los tipos y suficiente recompensa para ello“, aseguró Valera tras explicar que B&H Bonds / B&H Renta Fija tiene en la actualidad una duración en las proximidades de 3,5 años, con una yield de cartera que duplica las actuales tasas de inflación al superar el 6%. Mientras tanto, B&H Deuda marca una duración inferior a 2 con una rentabilidad media superior al 4%.

Asimismo, el gestor ha puesto el acento en que este alargamiento de carteras se ha producido mediante la entrada en emisiones de alta calidad crediticia, como un bono en euros de la petrolera estadounidense Exxon Mobil recientemente incorporado que cuenta con vencimiento en junio de 2039.

En ella, los socios fundadores destacaron también que la gestora independiente “ha comenzado el año por encima de los 365 millones de euros bajo gestión“, lo que supone un incremento de más del 50% frente al arranque del ejercicio 2022. Este crecimiento responde, en un 50%, a nuevas entradas de flujos de inversión y el resto, a la revalorización de los activos.

Novedades en la estructura de Fonditel. Su hasta ahora director de Inversiones, Ventas y Marketing, así como del área de sistemas y digitalización, Fernando Aguado, ha salido de la entidad. Según ha confirmado a Funds Society, la gestora ha decidido integrar sus funciones en el área de su CEO y presidenta, Clemen Epalza.

«Fonditel agradece a Fernando toda su contribución profesional y personal durante estos ocho años en la gestora», declaran desde la entidad.

Fernando Aguado se incorporó a Fonditel hace más de ocho años, como director de Inversiones, sustituyendo a Jaime Martínez. En ese tiempo ocupó ese puesto y desde marzo de 2023, se le promocionó como director de Inversiones, comercial y tecnología, según su perfil de LinkedIn.

Llegó en 2015 desde BBVA, donde hasta entonces trabajaba director de Inversiones para el negocio institucional europeo (pensiones de empleo, empresas, mandatos institucionales). En BBVA también desempeñó otros puestos como el de director de Inversiones para Pensiones España (sistemas individual y empleo) o responsable de Desarrollo de negocio para BBVA Pensiones, además de director de Inversiones de Quality Funds. En una etapa anterior, fue responsable de Staff en BBVA AM y adjunto al presidente de BBVA Gestión de Activos. También trabajó en BBVA Global Wealth como responsable de Gestión en Banca Privada y como gestor patrimonial en el área de negocio institucional, entre otros puestos.

Fonditel renovó hace algo más de un año su cúpula directiva, tras la salida de Teresa Casla Uriarte. Como CEO llegó Clemen Epalza, que desde hace un año es consejera delegada. Epalza cuenta con más de 20 años en el Grupo Telefónica en diferentes posiciones del área de Finanzas. Inició su carrera profesional en el área de banca de inversión de Merrill Lynch en Londres y después en ABN Amro en Madrid en el área de Corporate Finance.

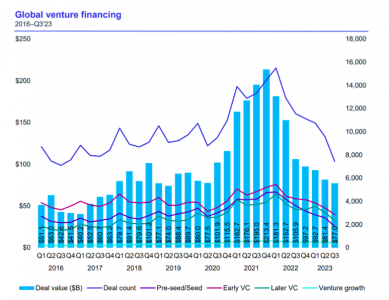

Las cifras globales de transacciones en venture capital siguen retrocediendo, según la última edición del estudio de KPMG, que reveló los datos del sector del tercer trimestre de 2023. Según indica en su informe, el volumen de transacciones globales cayó a un nivel no visto desde el cuarto trimestre de 2018.

Según sus datos, la inversión global en capital de riesgo retrocedió de 81.400 millones de dólares en 9.563 acuerdos durante el segundo trimestre de 2023 a 77.050 millones de dólares en 7.434 acuerdos en el tercer trimestre de este año, lo que supone un descenso del 5,35% en valor y del 23% en número de transacciones.

Europa es el continente que mostró alguna reacción a la caída global, pasando de 16.400 millones de dólares en el segundo trimestre a 17.300 millones de dólares en el tercero, pero su volumen de transacciones cayó de 2.454 a 1.671. Las Américas, por su parte, mostraron una caída que llegó a los 38.600 millones de dólares, el nivel más bajo desde el cuarto trimestre de 2019. Finalmente, el capital de riesgo también mostró una caída en la región de Asia-Pacífico, alcanzando los 20.300 millones de dólares, el nivel más bajo desde el primer trimestre de 2017.

Además de la situación macroeconómica mundial, el motivo de esta caída, es la mayor cautela de los inversores a la hora de elegir sus inversiones. “Los procesos de selección de startups y la toma de decisiones han sido más extensas, debido a la mayor selectividad con la que operan los inversores, y los análisis más profundos en busca de rentabilidad en los modelos de negocio”, afirma Rodrigo Guedes, socio líder de Equity Capital Markets Advisory de KPMG en Brasil.

Aunque Brasil también registró un trimestre con menos transacciones en comparación con el trimestre anterior, de 123 a 71 (transacciones), tuvo una facturación un 7% mayor, logrando 466,4 millones de dólares. Según KPMG, de esta manera, Brasil continúa siendo uno de los mercados emergentes más atractivos para el venture capital. “Los inversores continuaron mostrando interés en un mercado de rápida maduración. El aumento de la diversidad de segmentos que atraen a grandes inversores muestra la evolución del mercado brasileño. En este sentido, Brasil tiene un fuerte potencial de crecimiento, con las fintechs como los startups más atractivos para invertir en el país”, añade Daniel Malandrin, Lead Partner de Venture Capital & Innovation de KPMG en Brasil.

Sin embargo, en medio de todo este escenario, el informe de KPMG también mostró algunos aumentos y aspectos positivos: la inversión global en de capital riesgo corporativo creció ligeramente, pasando de 39.100 millones de dólares en el segundo trimestre de 2023 a 40.400 millones de dólares en el tercer trimestre de 2023; en tanto que el valor de salida aumentó de 53.300 millones de dólares (en el segundo trimestre de 2022) a 82.800 millones de dólares (en el tercer trimestre de 2023). Además, los sectores de las tecnologías limpias, la inteligencia artificial (IA) y la energía siguen atrayendo a los inversores. Las empresas de tecnologías limpias representaron más de la mitad de las mayores transacciones de capital riesgo en el tercer trimestre de 2023.

En el caso de Argentina, el informe indica que las turbulencias geopolíticas y económicas globales siguen impactando en el capital de riesgo en las principales regiones del mundo. “A pesar de que en el ámbito local ha habido un aumento en el monto de inversiones de Venture Capital durante el último trimestre, Argentina transita una tendencia en línea con el mercado global, en el cual los valores se mantienen en niveles significativamente bajos. Las industrias de software y servicios de IT, seguidas por Fintech, han sido las áreas de negocio con más actividad en el país”, concluye Ramiro Isaac, Director de M&A & Debt Advisory de KPMG en Argentina.

Goldman Sachs Asset Management ha anunciado el cierre definitivo de West Street Life Sciences I, su primer fondo de la estrategia Life Sciences Investing. La gestora cerró este vehículo por encima de su objetivo de captación de fondos, con 650 millones de dólares en compromisos de capital de un grupo global y diverso de inversores institucionales, estratégicos y de alto patrimonio neto y con un compromiso significativo de los empleados de Goldman Sachs.

Según la firma, se trata de uno de los mayores fondos privados de crecimiento en el ámbito de las ciencias de la vida. Está gestionado por el Life Sciences Investing Group de Goldman Sachs Asset Management, creado en 2021 y dirigido por Amit Sinha. “Los profesionales de la inversión del equipo Life Sciences Investing aportan décadas de experiencia invirtiendo en el sector y aprovecharán los amplios recursos de la plataforma de Goldman Sachs para buscar inversiones diferenciadas y asociarse con empresas para potenciar la creación de valor”, destacan desde la gestora. El equipo de inversión se complementa con un Consejo Asesor compuesto por académicos, médicos, expertos científicos y empresarios con una experiencia media en el sector de más de 24 años.

La estrategia se centra en inversiones de capital privado orientadas al crecimiento en el ámbito de las ciencias de la vida, centrándose específicamente en empresas terapéuticas en fase inicial y media con carteras de múltiples activos, además de en empresas de herramientas y diagnósticos de ciencias de la vida. El objetivo del fondo es invertir y construir la próxima generación de empresas líderes en ciencias de la vida.

La gestora ha identificado varios temas de innovación fundamental, así como cambios estructurales que creemos que impulsarán un crecimiento significativo en las próximas décadas. Estos temas incluyen la medicina de precisión, la medicina genética, la terapia celular, la inmunoterapia, la biología sintética y la inteligencia artificial.

“Nos encontramos en una época dorada de innovación en las ciencias de la vida, en la que los avances tecnológicos están creando nuevos enfoques para diagnosticar y tratar enfermedades. Creemos que el entorno actual ofrece una oportunidad atractiva para invertir en la próxima generación de empresas líderes en ciencias de la vida. A través de nuestra plataforma global, pretendemos ser un proveedor de capital de elección y ayudar a nuestras empresas a desarrollar todo su potencial”, ha señalado Amit Sinha, responsable de Inversiones en Ciencias de la Vida de Goldman Sachs Asset Management.

Por su parte, Marc Nachmann, responsable mundial de Gestión de Activos y Patrimonios de Goldman Sachs, ha añadido: “Las ciencias de la vida representan una de las áreas más apasionantes del panorama de la inversión privada, con avances tecnológicos que transforman la atención sanitaria a un ritmo sin precedentes. Tenemos una larga historia de asociación con empresas en este espacio y esperamos aportar todos los recursos de Goldman Sachs a los equipos de gestión de clase mundial que están impulsando el progreso en la industria”.

Life Sciences I ya ha comprometido aproximadamente 90 millones de dólares en cinco empresas de cartera a la vanguardia de la innovación en ciencias de la vida. Según matizan desde la gestora, estas inversiones abarcan la medicina de precisión, la inmunoterapia y la inteligencia artificial en los ámbitos de la oncología, la neurología y las enfermedades raras.

Con la mayoría de los bancos centrales presumiblemente en máximos de tipos durante el ciclo actual, la atención se ha desplazado, con razón, al momento del primer recorte. Opinamos que los mercados se han adelantado un poco al prever un recorte de los tipos de interés de la Reserva Federal para dentro de ocho semanas, aunque no estamos en desacuerdo con la dirección de la tendencia ni con los motivos que la justifican. Es probable que la inflación vuelva al objetivo, mientras que el crecimiento se desacelera y el mercado laboral se suaviza. Todo ello en el contexto de un aterrizaje suave, que es nuestro escenario base.

Consideramos que los inversores deberían comenzar a pensar en cómo podría evolucionar la forma de la curva cuando los bancos centrales se embarquen en la reducción de los tipos en su política monetaria. Este análisis aporta datos interesantes sobre el potencial de rentabilidad total a lo largo de la curva. En concreto, la curva está invertida desde julio de 2022 si nos fijamos en la pendiente entre los bonos del Tesoro a dos años y a 10 años. La evolución histórica muestra que los anteriores episodios de inversión suelen concluir con recortes de tipos que hacen descender los tipos a dos años por debajo de los tipos a 10 años, y creemos que esta vez no será una excepción. Además, conviene recordar que, desde mediados de los años setenta, la curva sólo se ha invertido un 15% de las veces.

Tipo neutral

Un buen punto de partida para este análisis es tener alguna noción de dónde pensamos que está el tipo neutral de la política monetaria. La triste realidad es que nadie sabe cuál es la respuesta a esta pregunta tan importante. Parece haber cierto consenso (en el que nos incluimos) en que el tipo neutral es más alto que el del ciclo anterior. En aquel entonces, la Reserva Federal declaró repetidamente en su resumen de proyecciones económicas (SEP) que su mejor estimación para esta tasa era del 2,5%.

No obstante, conviene recordar que se llegó a esta cifra tras varios informes SEP que partían de una proyección del «tipo de los fondos federales a más largo plazo» del 4% en 2013. El ciclo que tuvo lugar tras la Gran Crisis Financiera se caracterizó por un gran desapalancamiento simultáneo de bancos, gobiernos (tras un periodo inicial de estímulo), consumidores y empresas. Esto supone una enorme desinflación, cuyos efectos se dejaron sentir durante toda la década anterior.

En la actualidad, los bancos están en buena forma, los gobiernos registran déficits muy elevados y los consumidores y las empresas tienen balances sólidos en su mayor parte. En otras palabras, las fuerzas desinflacionistas presentes en el último ciclo están ausentes, lo que aporta argumentos a favor de una tasa neutra más alta incluso sin tener en cuenta los posibles cambios en las cadenas de suministro debidos a la pandemia.

Consideramos que, como mínimo, el tipo neutral se sitúa en torno al 3%, pero podría ser superior. En el escenario central de la Fed no hay recesión, sino sólo una ralentización del crecimiento, que junto con un entorno de oferta más normalizado permite que la inflación se acerque al objetivo, mientras la Fed comienza a recortar los tipos.

En ausencia de recesión, tendría sentido que la Fed bajara los tipos hasta alcanzar el punto muerto. No habría ninguna razón para que la curva siguiera invertida en este escenario. La pendiente media a largo plazo entre el tipo a dos años y el tipo a 10 años es inferior a 100 puntos básicos, lo que es similar a la media entre los fondos federales y el tipo a 10 años.

En este escenario, si el tipo de los fondos federales llega al 3%, es razonable esperar que el tipo a dos años sea ligeramente superior y que el tipo a 10 años se sitúe en la zona del 3,8%-4%. Los diferenciales deberían comportarse favorablemente en un entorno no recesivo, ya que es probable que las tasas de impago se mantengan contenidas. Consideramos que el crédito superaría a los tipos en este escenario, y que ambos ofrecerían rentabilidades atractivas.

Posibles escenarios

Hay dos escenarios alternativos que merece la pena contemplar. En primer lugar, la inflación podría tardar más en normalizarse de lo que espera la Reserva Federal, ya que la demanda agregada se mantiene obstinadamente fuerte. Si se considera que esto es sólo un retraso del escenario anteriormente citado, entonces es probable que veamos cierta volatilidad a corto plazo y menos acción a largo plazo. El resultado no debería alejarse demasiado del descrito previamente.

Otra posibilidad es que la inflación se niegue a descender hacia el objetivo del 2%, lo que pondría en entredicho el grado de restricción de la política monetaria. Esto puede significar que el tipo neutral sea en realidad superior al 3% y, utilizando el mismo razonamiento que en el párrafo anterior, esto se traduciría en que el tipo a 10 años se establecería por encima del 4%, lo que haría mella en los rendimientos totales.

La curva permanecería invertida durante más tiempo, pero acabaría normalizándose también mediante recortes de tipos, posiblemente a un nivel más alto que en el escenario anterior. Si la razón de la evolución mencionada es una economía sorprendentemente fuerte, entonces los diferenciales no deberían ir mal. Es poco probable que los impagos aumenten de forma drástica si el crecimiento supera las expectativas. Esperaríamos que la volatilidad fuera algo mayor, con rendimientos totales más bajos que en el escenario anterior, pero con el crédito superando también a los bonos del Tesoro.

En segundo lugar, podríamos experimentar un aterrizaje brusco. Las causas podrían ser muchas, pero lo que está más claro es que los bonos del Tesoro repuntarían a medida que aumenten las expectativas de que la Reserva Federal sitúe los tipos por debajo de su nivel neutral. Los diferenciales se venderían y la deuda pública se comportaría mejor que el crédito. El alcance de los movimientos también dependería, como es lógico, de la profundidad de la recesión. La forma de la curva se normalizaría a través de un descenso pronunciado en el tramo corto, con un repunte pronunciado también en los plazos más largos, dejando finalmente la curva con una pendiente positiva.

Principales conclusiones

Hay un par de conclusiones relevantes para la asignación de activos. En todos los escenarios mencionados hay clases de activos de renta fija que superan al efectivo. En el caso de un aterrizaje suave, el extremo corto de la curva ofrece plusvalías, mientras que los plazos más largos ofrecen su rendimiento. Sin un repunte de los impagos y sin ventas masivas en el extremo más largo de la curva de tipos, el crédito obtiene mejores resultados. Si la inflación resulta ser más persistente, tendemos a pensar que el crédito de alta calidad a corto plazo y, sin duda, el crédito de alta calidad a tipo variable superaría al efectivo. La inflación ha disminuido drásticamente desde los máximos y los tipos de política monetaria son elevados. Dado que el carry es elevado, es probable que los impagos se mantengan controlados, ya que el crecimiento sería mejor de lo esperado y el ajuste de la política monetaria en este escenario no sería excesivamente grande, ya que el rendimiento total negativo debido al aumento de los tipos a corto plazo debería ser compensado con creces por el mayor carry. Por último, en el caso de un aterrizaje forzoso, está muy claro que los bonos del Tesoro a más largo plazo obtendrían mejores resultados que el efectivo.

Otra conclusión que se desprende de este análisis consiste en que lo más probable es que el crédito (o al menos determinados sectores dentro del crédito) obtenga mejores resultados que los tipos. El único escenario en el que ocurre lo contrario es en un aterrizaje forzoso. Si nos fijamos en el consenso de Bloomberg, las previsiones de crecimiento para 2024 se han revisado sistemáticamente al alza desde julio de 2023 en Estados Unidos. En el Reino Unido, las previsiones para 2024 se han revisado a la baja. Pero esto debe leerse junto con un aumento constante de las previsiones de crecimiento para 2023. El consenso de Bloomberg en enero de 2023 era de un crecimiento del -0,8% en el Reino Unido para 2023, mientras que probablemente la cifra real sea del +0,5%. Algo similar ocurrió con las previsiones de la Eurozona, aunque observamos que las revisiones a la baja del crecimiento en 2024 han sido mayores desde un punto de partida más elevado. El único escenario en el que los tipos superan significativamente al crédito se considera ahora menos probable que hace solo un par de trimestres.

El equilibrio es clave, por lo que definitivamente no estamos en contra de mantener bonos soberanos, ya que proporcionarían protección en un escenario no base de un aterrizaje forzoso, mientras que dan un rendimiento total razonable en nuestro escenario base. La probabilidad de que los tipos superen al crédito ha disminuido en consonancia con una menor probabilidad de recesión con una curva invertida.

Tribuna elaborada por Felipe Villarroel, gestor de carteras en TwentyFour (boutique de Vontobel).

El fuerte mercado bajista del año pasado afectó a una amplia gama de estrategias de inversión, y la ESG no fue una excepción. Sin embargo, la menor rentabilidad se considera un contratiempo temporal, no una tendencia irreversible. La inversión ESG sigue siendo fundamental para la creación de valor a largo plazo en esta era de calentamiento global y desigualdad social, según un nuevo informe publicado por CREATE-Research y la mayor gestora de activos europea, Amundi. El informe se basa en las respuestas a una encuesta de 158 planes de pensiones de todo el mundo, que gestionan activos por valor de 1,91 billones de euros. Su objetivo es arrojar luz sobre cómo evolucionará la inversión ESG tras los acontecimientos excepcionales de 2022.

Su principal conclusión es que el apetito por los criterios ESG entre los planes de pensiones sigue siendo fuerte a pesar de la caída del mercado en 2022. Según recoge el informe, el año pasado fuimos testigos del aumento de la inflación mundial y de la invasión rusa de Ucrania, que agitó los mercados de capitales. La inversión en ESG sufrió las caídas del mercado resultantes, recordando a los inversores que no es inmune a las tendencias del mercado. El 63% de los encuestados experimentó inversiones sectoriales inoportunas, ya que los valores energéticos se impusieron a los objetivos de descarbonización y el 53% está preocupado por la reacción política frente a cuestiones ESG en EE.UU., el mayor mercado de fondos del mundo.

Sin embargo, el consenso es que, como estrategia, la ESG estará marcada por reveses periódicos debidos a una dinámica mayor que tiene poco que ver con la inversión ESG per se. La mayoría de los encuestados (el 79%) cree que los factores ESG no perjudicarán el rendimiento a largo plazo. Como resultado, el apetito sigue siendo fuerte y la inversión ESG continuará profundizando sus raíces en el panorama de las pensiones. En los próximos tres años, el 53% de los encuestados espera que aumente la proporción de inversión ESG en sus carteras activas, y el 49% espera que aumente en sus carteras pasivas.

Según Vincent Mortier, director de Inversiones del Grupo Amundi, “incluso el observador más casual de los mercados sabrá que 2022 fue un año difícil, pero a pesar del impacto en las estrategias ESG, es alentador ver tanto optimismo por parte de los inversores institucionales. La encuesta de este año revela un panorama positivo y un sólido apetito ESG por parte de los planes de pensiones, y no debemos subestimar el poder de este grupo para mover la aguja cuando se trata de lograr un impacto”.

La ESG no es filantropía

Un rasgo distintivo de la evolución de la inversión socialmente responsable a la inversión ESG es el énfasis dual: ganar dinero y, al mismo tiempo, marcar la diferencia para la sociedad en general. Según uno de los encuestados: «queremos ver pruebas claras de que nuestras inversiones ESG rinden bien financieramente y hacen el bien socialmente». Para que sus carteras alcancen esta dualidad, nuestros encuestados han destacado dos conjuntos de objetivos.

El primer grupo se refiere a los fundamentos de la inversión: minimizar los riesgos relacionados con los factores ESG (57%), aumentar la rentabilidad de las oportunidades conexas (53%), buscar un doble beneficio a través de la rentabilidad social y medioambiental, así como financiera (51%) y reducir la volatilidad de la cartera (34%). En particular, sólo el 14% está dispuesto a alcanzar objetivos ESG a expensas de la rentabilidad de la cartera. El otro grupo se refiere a cuestiones secundarias, como las compensaciones entre los pilares E, S y G (49%) y la reducción de los riesgos operativos y de reputación (34%).

“La inversión ESG ha evolucionado: ahora estamos asistiendo a la aparición de una versión más sólida centrada en los resultados y las responsabilidades del mundo real, además de en la rentabilidad financiera. Este cambio marca un momento decisivo en la próxima etapa de la inversión ESG y que destaca su firme lugar en el centro de las carteras de pensiones”, destaca el profesor Amin Rajan, de CREATE-Research, quien dirigió el proyecto.

Mercados de capitales y medias políticas

Según identifica el informe, hay varias fuerzas que impulsan la inversión ESG entre los planes de pensiones, como la naturaleza cambiante de los mercados de capitales y la política de acción climática.

Por un lado, los mercados de capitales están evolucionando y los beneficios ya no son el único objetivo. Las empresas deben promover los intereses de los accionistas, así como de los empleados, los clientes y las comunidades. Las vías dominantes utilizadas por los planes de pensiones para mejorar los intereses de las partes interesadas el stewardship y el proxy voting (68%), la inversión en las compañías best-in-class con puntuaciones ESG altas o en proceso de mejora(56%), la integración de factores ESG en el proceso de inversión (52%), la exclusión de empresas con calificaciones ESG deficientes (41%) y la inversión de impacto (35%).

Por otro lado, la política de acción por el clima es otro poderoso viento de cola. Según el documento, dos game-changers políticos recientes son la Ley de Protección contra la Inflación en EE.UU. y el programa «Fit for 55» en la UE. Es probable que las iniciativas de colaboración del sector, como la “Net Zero Asset Owner Alliance” y la “Net Zero Asset Managers Initiative”, den un nuevo impulso. En la actualidad, uno de cada dos planes de pensiones tiene una estrategia neta cero y otro de cada cuatro informa de que está «trabajando en ello».

En este sentido, Monica Defend, directora del Amundi Investment Institute, señala: “En los últimos 12 meses, hemos asistido al anuncio de una serie de nuevas iniciativas normativas y políticas en todo el mundo, como la IRA en EE.UU., y el Plan RePowerEU y la Ley de Industria Net Zero en Europa. Los gobiernos y los reguladores desempeñan un papel importante en el impulso de la inversión ESG. Desde aumentar la transparencia hasta ayudar a los mercados a fijar el precio de los riesgos y las oportunidades, esperamos que los responsables políticos sigan avanzando en la agenda ESG”.

Renta variable y renta fija

En cuanto a las clases de activos más adecuadas para alcanzar el objetivo climático Net Zero en 2050, el 50% se inclina por la renta variable. El informe explica que esto se debe a que la renta variable permite una sólida gestión del stewardship y proxy voting, ofrece liquidez inmediata y puede dirigirse fácilmente a modelos de negocio «puramente» ESG, como las energías renovables, así como a sectores difíciles de abandonar, como el cemento y el acero. Por su parte, los bonos son la segunda preferencia (41%). A medida que aumenta el número de planes de pensiones que entran en la fase de run-off debido al envejecimiento demográfico, los bonos verdes, sociales y relacionados con la sostenibilidad resultan cada vez más atractivos.

Y los activos alternativos ocupan el tercer lugar (38%). Por orden de importancia, destacan las infraestructuras verdes, los edificios ecológicos, los fondos de capital riesgo/inversión y la deuda privada. El capital riesgo está bien posicionado para comprar las empresas más rezagadas en materia de ESG y mejorar sus credenciales ecológicas, tanto con incentivos fiscales como sin ellos.

Inversión temática y criterios de inversión

A medida que los inversores avanzan en la curva de aprendizaje ESG, las compensaciones entre los distintos pilares de la ESG se han hecho evidentes y ha ganado terreno un enfoque más granular. Dentro de cada eje han surgido temas favoritos. En el ámbito medioambiental, el cambio climático y las emisiones de carbono es el más popular (63%), seguido de la biodiversidad (48%), la escasez de agua (42%) y la gestión de residuos (36%). En el pilar social lo son el compromiso de los empleados y las normas laborales (57%), los derechos humanos (42%) y la protección de datos y la privacidad (32%). Mientras que en el pilar de gobernanza destacan la remuneración de los ejecutivos vinculada a los resultados ESG (61%), la diversidad en la composición de los consejos de administración (57%), una estructura independiente del comité de auditoría (46%) y la tolerancia cero frente al soborno y la corrupción (40%).

“A medida que los planes de pensiones avanzan en su viaje ESG, la lista de criterios para seleccionar gestores externos para la inversión ESG ha crecido. Los criterios pueden dividirse en calificadores y diferenciadores. El primer grupo abarca los aspectos básicos de la inversión que dan credibilidad a un gestor. Incluye una estructura de comisiones value-for-money (58%), seguida de valores ESG básicos arraigados en la cultura corporativa (56%). El segundo conjunto tiene más peso, ya que incluye actividades de creación de valor, como un historial en el cumplimiento de los objetivos ESG de los clientes (67%), así como en compromiso y voto (65%). El conjunto también incluye un pool de talento amplio y profundo (63%), seguida de liderazgo intelectual ampliamente admirado (57%)”, concluye el informe.