La probabilidad de inicio de un nuevo ciclo de recortes de tipos en Estados Unidos ha caído desde un >90% al 45% esta semana. La retórica de algunos miembros de la Fed y el BCE e indicadores macro como las ventas minoristas de diciembre o las peticiones de subsidio de desempleo, que apuntan a un crecimiento más resiliente, han llevado a los inversores a replantearse sus expectativas en lo que a tipos de interés se refiere.

A pesar de estas dudas, la opción de marzo sigue sobre la mesa por varios motivos:

a) El proceso de desinflación puede mostrarse más vivo que nunca durante las próximas semanas. Además del beneficio que proporcionará la caída en el coste de la vivienda (40% de la cesta IPC y 18% de la de PCE subyacente), la Fed aún tiene que digerir tres publicaciones de IPC mensuales más, una de revisión del IPC y dos del índice PCE, que probablemente continúen la estela bajista de las anteriores antes de tomar su decisión el próximo 20 de marzo.

b) El crecimiento, por su parte, continuará moderándose de aquí a entonces por el efecto diferido de las subidas. De hecho, los indicadores regionales de actividad industrial para el mes de enero publicados hasta la fecha (Nueva York, Filadelfia y Richmond) han empeorado los proyectados por los economistas y los PMI S&P (servicios y manufacturas). Aunque baten las estimaciones (con las manufacturas colocándose de nuevo en zona de expansión), también ponen de manifiesto que la mejor actividad coincide con un entorno menos inflacionista, con los precios subiendo en enero al ritmo más lento desde la pandemia y por debajo de la media anterior al Covid-19.

El PIB en el cuarto trimestre (que será revisado) se ha moderado respecto al trimestre anterior (3,3% vs. 4,9%), pero el consumo personal se mantiene (2,8% vs. 3,1%), mientras que el índice de precios cae hasta el 1,5% (desde 3,3%, con el precio de bienes entrando en deflación) y el PCE (trimestral) aterriza exactamente en el 2%, dando soporte a la tesis del aterrizaje suave. En la misma línea, el índice de sorpresas macro de Citi ha regresado a terreno positivo (lo que significa que los datos están mejorando las estimaciones del consenso de economistas).

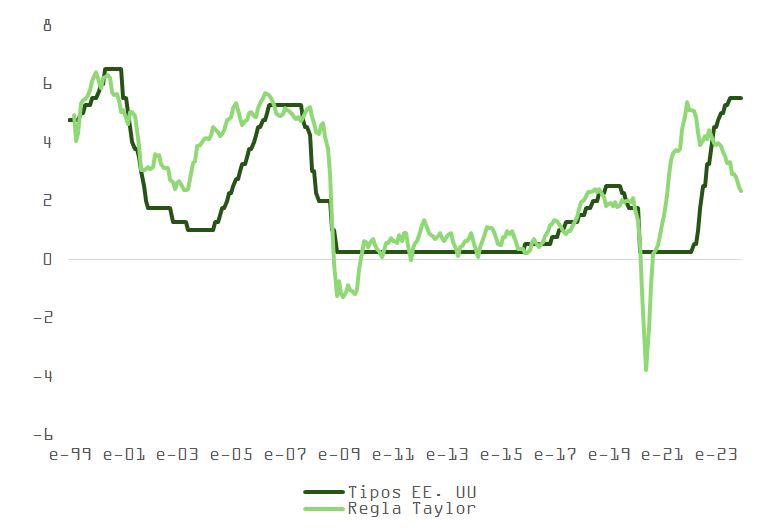

c) En la medida en que la expansión pierda inercia y los tipos reales suban, los bancos centrales tendrán que bajar rápido si quieren evitar un repunte en la tasa de paro y, como consecuencia, la recesión. En este sentido, estamos entrando en una zona de peligro para la Fed. De acuerdo con los comentarios de Christopher Waller la semana pasada, si el índice de vacantes (que está ahora en el 5,3%) cae por debajo del 4,5%, podría dispararse rápidamente el número de parados en Estados Unidos. Igualmente, y según la regla de Sahm, este ajuste desembocaría en una cifra negativa de PIB (este indicador se sitúa en 0,23% vs. umbral de 0,33% que marcaría el inicio de la recesión – empezamos 2023 en -0,07%). De hecho, aplicando una versión modificada de la regla de Taylor que utiliza la R* y el output gap en sustitución al diferencial entre NAIRU y tasa de desempleo, los fed funds podrían caer algo más de lo que hace una semana pronosticaban las curvas.

d) Como el movimiento se demuestra andando, y regresando por un momento a la presentación que hizo Waller en el Instituto Brookings de Nueva York, si realmente quieren que esta vez sea diferente a los dos últimos ciclos de rebajas (en los que actuaron con contundencia acompañando las caídas en inflación, como vemos en la gráfica de abajo) y el objetivo es proceder con cuidado y con paciencia, la Fed no puede permitir que el tiempo se le eche encima y que acabe recortando demasiado tarde. Una bajada en marzo no implica que la Fed recorte linealmente.

Mirando esta foto macro con perspectiva, es cierto que una economía con este pulso no encaja con el caso teórico que llevaría a un banco central a apresurarse a relajar su política monetaria. No obstante, incluso si los recortes acaban defraudando, tipos por debajo del crecimiento nominal de la economía aún permitirían a las empresas publicar crecimientos en los beneficios por acción que, aunque rebajados con respecto a lo que se espera, serían suficientes para sostener los precios en virtud de unos múltiplos que se mantendrían elevados en un entorno de tipos a la baja. Además, 150 puntos básicos de rebajas en tipos no son necesariamente mejores que 100 puntos básicos si la primera opción viene asociada a un escenario de crecimiento más débil del manejado por el consenso.

Adicionalmente, y respecto a un entorno más favorable desde el punto de vista de liquidez, cada vez hay más comentarios sobre el inicio de recortes en el programa de adelgazamiento del balance de la Fed (QT) a partir de la segunda mitad del año. Como hemos explicado en anteriores entregas, el saldo en cuentas de repo inverso del Departamento del Tesoro ha caído rápidamente desde los 2,5 billones de dólares hasta niveles próximos a los 640.000 millones. El drenaje de estos saldos, que podría producirse antes de fin de año, pondría presión sobre el exceso de reservas bancarias, tensionando las condiciones financieras. El propio Waller comentaba hace unos días que un nivel adecuado de reservas rondaría los 2,9 billones (un 10% del PIB americano) y estamos en unos 3,5 billones de dólares aproximadamente.

Alex Fusté, economista jefe y director de inversiones del Grupo Andbank, y Marian Fernández, responsable de macro de Andbank España, han presentado en rueda de prensa sus previsiones económicas y de mercados para el primer semestre de 2024.

Globalmente las previsiones de organizaciones oficiales y privadas no esperan una recesión económica global en 2024. La estimación de crecimiento para el PIB mundial es del 2%. En economías desarrolladas, la expansión económica en Occidente será limitada. Para la Eurozona esperan un crecimiento del 0,5%, en Reino se espera un 0,4%, mientras que en los EUA se espera un ritmo algo superior, del 1,2%. Japón se expandiría al 1%. En economías emergentes, se espera que el impulso más significativo provenga de la India, con un crecimiento proyectado del 7%. Vietnam se espera que crezca un 6,4%. China se expandirá aproximadamente un 4,5%. Se estima que Brasil crecerá un 1,5% y México un 2,2%. Rusia experimentará un crecimiento del 1%, mientras que Turquía crecerá un 3%.

Renta variable: la mayoría de índices muestran primas de riesgo razonable

2024 será un año en el que se pueden generar beneficios en los mercados de renta variable globales. «Reconocemos algunos desafíos relativos a la valoración y la prima de riesgo en el mercado de valores de EE.UU., lo que podría influir en otros índices globales». Sin embargo, varios índices muestran niveles muy atractivos de primas de riesgo. En consecuencia, los mandatos de gestión discrecional podrían beneficiarse al centrarse en índices con un nivel de prima por encima de su promedio histórico (Stoxx Europe 600, Ibex, Mexico, Japón), y para los mercados con niveles actuales de prima de riesgo mediocres o inferiores a su promedio histórico, se recomienda la exposición, pero de manera distinta al índice (S&P 500). Por lo tanto, es un año propicio para la gestión activa.

Renta fija: paciencia con los vencimientos largos

En contra de la opinión popular, una primera parte del año ofrece oportunidades para explotar el tramo corto de la curva, en espera que los inversores recalibren los pasos de la Fed y el BCE, en un proceso que puede impulsar al alza la TIR en los tramos largos.

El apetito por los bonos se mantiene elevado, pero la liquidez podría ser un problema en 2024. La Fed y el BCE acelerarán su proceso de reducción cuantitativa, vendiendo bonos en balance y retirando liquidez del sistema. Powell ha anunciado su intención de reducir el balance en 2.8 billones de dólares en bonos del Tesoro USA y 1,1 billones de dólares en ABS en los próximos dos años. «Para el BCE (con cierto retraso en su proceso de ajuste cuantitativo), anticipamos una reducción del balance mediante la venta de 2,4 billones de euros en bonos en los próximos dos años. En total, estamos hablando de una venta de papel de casi 6,5 billones de euros de los mercados financieros en dos años. Esto, unido a la fuerte emisión previsible en año electoral en los EUA, hace que la capacidad de absorción por parte del mercado pueda verse algo estresada», dicen en Andbank.

En el mismo sentido, el conjunto de inversores podría tener que recalibrar el ritmo de recortes de tipos por parte de la Fed y el BCE. El mercado espera entre seis recortes de tipos por parte de las autoridades monetarias en Europa y los EUA. Sin embargo, la persistencia en la fortaleza del mercado laboral, y sobre todo, una inflación que desde junio ha dejado de desacelerarse (especialmente en los EUA), son factores que serán tenidos en cuenta por ambos bancos centrales.

Apetito global por el riesgo en 2024: una función del precio de la energía

El principal factor que determina el apetito global por el riesgo es el precio internacional de la energía. Si el precio del petróleo y el gas se mantiene estable o retrocede, el apetito global por el riesgo se mantendrá estable o crecerá. En cambio, si el precio de la energía aumenta, eso daría pie a un retroceso en el apetito inversor por el riesgo. En este sentido, a pesar de los graves conflictos en Ucrania y Oriente Medio, hay una serie de acontecimientos que contribuyen a mantener la calma en el mercado energético mundial, dicen, preservando así el apetito por el riesgo. Algunos participantes del mercado (Irán y Venezuela) están introduciendo nuevas cantidades de petróleo en el mercado, y eso está ayudando a evitar que el precio del crudo se descontrole. De la misma forma, la OPEC+ empieza a mostrar algún que otro signo de tensión y agotamiento entre algunos de sus miembros en lo que respecta a mantener la disciplina de grupo.

España: presupuesto, el próximo hito

Según el banco, la economía española acabará el 2023 creciendo al 2,3% (por encima de la Euro área, que se expandió un 0,5%). Esperan una expansión para España del 1,5% en 2024 (también muy por encima del 0,5% previsto para la Eurozona).

«La primera votación en el Congreso ha revelado una nueva dinámica que podría retrasar la aprobación del presupuesto de este año. Sin embargo, esto no altera nuestra perspectiva de un balance fiscal por debajo del 4%, ni la senda de reducción de la deuda respecto al PIB, que esperamos que termine por debajo del 110%», añaden los expertos.

También es importante destacar que el Gobierno español ha llevado al Congreso las reformas y leyes necesarias para recibir otros 10.000 millones de euros de los Fondos NextGen, que respaldan las inversiones.

Por el lado de la inflación, se espera que los precios experimenten un ligero aumento a principios de este año a medida que se eliminan gradualmente las reducciones de impuestos a la energía. Esa es una razón por la cual la evolución de los precios en España correrá algo por encima de la zona euro en los próximos meses, para luego reanudar la tendencia a la baja en la segunda mitad del año, donde esperan un 2,5% para finales de 2024.

Sobre la renta variable española, «para este año, no sería sorprendente ver para el Ibex la primera expansión de múltiplos desde COVID, acompañada de un avance en ganancias (esperamos un +4% en EPS hasta los 986 euros por acción), impulsadas por precios de energía estables y tasas de interés altas. El EPS no puede crecer mucho más en un entorno en donde los márgenes en 2024 serían un obstáculo en un índice con un importante sesgo hacia la banca, y en un escenario de tasas más bajas y creciente competitividad (depósitos). En definitiva, esperamos un crecimiento poco importante en el BPA para este año, pero podría recibir ayuda de una expansión del múltiplo (que estimamos podría expandirse a 11x, desde los 10x actuales) a medida que la economía se muestra más alejada del escenario de recesión de lo que sí están los mercados vecinos», aseguran en Andbank.

Foto cedidaGuillermo García Morillo, responsable de Banca Privada y Banca Personal de Ibercaja en la Dirección Territorial de Extremadura y Sur, y Concha Yoldi, presidenta de la Fundación Persán

El fondo de inversión y el plan de pensiones Solidario y Sostenible de Ibercaja han donado 25.000 euros a la Fundación Persán para el proyecto Centro de Educación Integral CEI-Persán.

La finalidad de este centro, que la Fundación Persán puso en marcha en 2016, es promover competencias individuales y la autonomía de jóvenes y adolescentes con talento, potencial y en riesgo de exclusión a través de espacios de crecimiento personal y grupal.

Mediante la convivencia en una red de viviendas supervisadas profesionalmente, este proyecto trata de fortalecer el rendimiento académico, habilidades personales y recursos de apoyo social incluyendo la participación de los jóvenes en actividades comunitarias, de manera que puedan aumentar sus oportunidades de capacitación profesional y empleabilidad por medio de iniciativas de orientación laboral, formación y búsqueda de empleo.

El responsable de Banca Privada y Banca Personal de Ibercaja en la Dirección Territorial de Extremadura y Sur del Banco, Guillermo García Morillo, ha entregado a la presidenta de la Fundación Persán, Concha Yoldi, la placa que reconoce al proyecto en la iniciativa solidaria del Banco “Tu dinero con Corazón”.

García Morillo ha manifestado la gran satisfacción de Ibercaja por la colaboración en un proyecto “tan elogiable que hace tanto bien a los jóvenes de esta ciudad, con el impacto que ello conlleva además en la sociedad hispalense”. Según ha precisado, “esta ayuda es muestra del firme compromiso que Ibercaja tiene con Sevilla y sus ciudadanos y se enmarca en su propósito corporativo de ayudar a las personas a construir la historia de su vida”.

Guillermo García ha recordado que el fondo de inversión y el plan de pensiones sostenible y solidario han contribuido también en los últimos años a otros proyectos solidarios hispalenses, como el Banco de Alimentos y el comedor social de la Hermandad del Dulce Nombre de Bellavista. Además, según ha dicho, se han llevado a cabo actuaciones para la protección del medio ambiente a través de la Fundación Oxígeno.

Por su parte, Concha Yoldi ha trasladado su agradecimiento a Ibercaja “por esta contribución al proyecto que nos posibilitará continuar ayudando a jóvenes con capacidad y determinación a salir de situaciones de enorme deterioro socioeconómico, dándoles instrumentos que les permitan tomar sus decisiones de futuro con libertad”.

Productos de inversión sostenibles y solidarios

Ibercaja materializa esta colaboración a través de la iniciativa solidaria “Tu Dinero con Corazón” del Fondo de Inversión Ibercaja Sostenible y Solidario y el Plan de Pensiones Ibercaja Sostenible y Solidario, productos que además de invertir con criterios ASG, revierten cada año parte de las comisiones de gestión de los partícipes a proyectos solidarios, sociales y medioambientales.

Mediante la inversión en estos productos, los partícipes contribuyen a construir un mundo mejor, colaborando con iniciativas y acciones solidarias de diversas entidades sociales, al mismo tiempo que rentabilizan sus ahorros.

Ibercaja viene impulsando en los últimos años este tipo de inversión con criterios solidarios y sostenibles que ya asciende a 910 millones de euros de patrimonio y cuenta con cerca de 49.000 partícipes. Además de sostenibles y solidarios, estos productos ofrecen una positiva rentabilidad. En 2023, en particular, el plan de pensiones ha tenido una rentabilidad del 7,83% y el fondo de inversión, del 8,99%.

En los tres últimos años, la iniciativa “Tu dinero con corazón” ha realizado donaciones a 108 proyectos de organizaciones sociales y medioambientales sin ánimo de lucro, por un importe total de 3.204.500 euros.

La decidida apuesta de Ibercaja y las sociedades que integran su Grupo Financiero por la solidaridad responde a su propósito corporativo: “Ayudar a las personas a construir la historia de su vida, porque será nuestra historia”, definido en base a los valores que le han permitido establecer una sólida relación con sus grupos de interés establecido como guía de su trayectoria y toma de decisiones.

Pixabay CC0 Public DomainGonzalo Recarte, Chief Commercial Officer de Cobas, y Julio Fernández García, CEO y Founder de JubilaMe.

La planificación se ha convertido en un instrumento vital para garantizar el nivel de vida de las personas una vez jubiladas, debido principalmente a los cambios demográficos, sociales y económicos. Las personas se encontrarán con la necesidad de complementar su pensión pública tras jubilarse, para mantener su nivel de vida, con especial relevancia el colectivo de autónomos, que de media reciben una pensión contributiva mucho más baja que los trabajadores por cuenta ajena.

El objetivo de esta alianza es que los autónomos tomen conciencia de la importancia de contar con una planificación financiera, algo que es vital para garantizar el nivel de vida una vez que se jubilen, diseñando para ellos un plan de previsión social complementaria en función de sus necesidades.

“Desde JubilaME ayudamos a las personas a construir su bienestar financiero para el futuro, conseguimos que las personas entiendan el “problema” y tomen acción, señalando las decisiones que más beneficiarán en el futuro con el fin de poder nivel la esperanza de vida real con la esperanza de vida financiera, manteniendo el poder adquisitivo”, afirma Julio Fernández García, CEO y Founder de JubilaMe.

Gonzalo Recarte, Chief Commercial Officer de Cobas, señaló: “Esta alianza refuerza nuestro compromiso con el cambio necesario hacia un modelo mixto de pensiones en el que se refuerce el papel de la pensión complementaria mediante mecanismos de capitalización. Desde Cobas entendemos que, con los cambios introducidos en el sistema de cotización de los autónomos, más que nunca hay que ofrecerles soluciones que les permitan mantener su nivel de vida una vez jubilados y no depender únicamente de una pensión pública que históricamente ha sido sustancialmente inferior a la recibida por los trabajadores por cuenta ajena”.

BBVA Asset Management (BBVA AM) ha lanzado la VI Convocatoria Solidaria BBVA Futuro Sostenible, que tiene como objetivo donar un porcentaje de la comisión de gestión de su fondo BBVA Futuro ISR. La gestora de fondos prevé donar este año un millón de euros entre 24 proyectos, frente a los 23 del pasado año, dentro de los ámbitos de la inclusión social y laboral, la dependencia y el medioambiente. En total, en las cinco ediciones anteriores, BBVA AM ha repartido más de 4,2 millones de euros entre casi 100 proyectos solidarios ubicados en todas las comunidades autónomas de España, beneficiando de forma directa e indirecta a más de 370.000 personas.

Para esta sexta edición, BBVA AM ha creado una nueva categoría dentro de los proyectos sociales denominada ‘Creación de empleo para colectivos vulnerables’ y que va destinada a favorecer la inclusión laboral de personas en situación de exclusión social y de pobreza, especialmente aquellas con discapacidad o mujeres en situación de extrema vulnerabilidad.

En total, BBVA AM repartirá el millón de euros este año de la siguiente forma:

Cuatro donaciones de 75.000 euros para cada una de las cuatro categorías: inclusión social, dependencia mayores y salud, creación de empleo para colectivos vulnerables y medioambiente.

Cuatro donaciones de 35.000 euros para proyectos exclusivamente medioambientales.

Dieciséis donaciones de 35.000 euros a diferentes proyectos solidarios de carácter social repartidos por toda España.

Las ONG que estén interesadas en presentar sus proyectos tienen de plazo hasta el próximo 29 de febrero de 2024, y pueden hacerlo a través del siguiente formulario . La resolución de la convocatoria se realizará el 10 de junio de este mismo año.

Los proyectos elegidos deberán complementarse en un plazo máximo de doce meses desde la percepción de la ayuda, que tendrá lugar el 31 de julio de 2024.

Arcano Partners, firma internacional independiente de asesoramiento financiero y gestión de activos con sede en España, ha anunciado el inicio de la colaboración con el bicampeón del mundo de Fórmula 1 ® Fernando Alonso, que se convierte en el nuevo embajador de la firma de cara a la próxima temporada que dará comienzo el 2 de marzo. Con esta asociación, Arcano Partners se posiciona como firma pionera internacional de asesoramiento financiero y gestión de activos en mercados privados que patrocina a un piloto de Fórmula 1 ®.

Esta colaboración se basa en valores compartidos fundamentales entre la compañía y el piloto: la pasión por lo que hacen, el impulso por la innovación y la búsqueda constante por el crecimiento y la excelencia. En este sentido, el esfuerzo inquebrantable por encontrar soluciones innovadoras, tanto en el ámbito empresarial para Arcano como en la competición para el piloto asturiano, definen la vocación de ambos hacia el éxito. La asociación entre Fernando Alonso y Arcano Partners refleja también un compromiso común con la vanguardia, la tecnología y la creatividad.

El nuevo casco de Fernando Alonso mostrará el logo de Arcano Partners a ambos lados. La irrupción en el mundo de la Fórmula 1 ® y el contar con un embajador de la talla de Fernando Alonso permitirá a la firma a continuar elevando su posicionamiento en todos los mercados en los que opera, la llegada a nuevos inversores y la oportunidad de asociar su marca con el dinamismo, la excelencia y el triunfo, impulsando así el reconocimiento y la imagen de la marca al más alto nivel.

En los últimos años se ha podido apreciar un cambio significativo hacia la responsabilidad ambiental en el deporte automovilístico de élite, contribuyendo al impulso global hacia un futuro más sostenible. Por su parte, Arcano Partners fue la primera gestora española independiente en adherirse a los Principios de inversión responsable (PRI) hace ya más de 14 años y desde entonces, su compromiso por la sostenibilidad, desde todas las áreas de negocio, no ha hecho más que crecer motivado por la firme convicción de que aquellas empresas que son capaces de generar un crecimiento económico más sostenible son también las que generan más valor a largo plazo

Más de 20 años de una historia de crecimiento

Arcano Partners es una firma internacional de referencia en asesoramiento financiero y gestión de activos en mercados privados. El crecimiento ha sido una constante en sus más de 20 años de historia, y así ha logrado bajo un modelo de partnership y con una apuesta decidida por contar con el mejor talento, ayudar a sus clientes e inversores a crecer, aportando una visión independiente e innovadora en todos sus productos y servicios. La firma cuenta actualmente con más de 240 profesionales, de más de 20 nacionalidades distintas y dispone de oficinas en España, Italia, y Estados Unidos, concretamente Madrid, Barcelona, Milán, Nueva York, Los Ángeles, Bilbao y Sevilla.

Una carrera marcada por el esfuerzo y la resiliencia

Fernando Alonso alcanzó la cima de su carrera al ganar el Campeonato Mundial de Fórmula 1 ® en dos ocasiones consecutivas, en 2005 y 2006. Su estilo de conducción valiente, inteligencia estratégica en la pista y habilidades técnicas le han valido un lugar entre los grandes nombres de la Fórmula 1 ®.

A lo largo de su carrera, Alonso ha corrido para equipos como Renault, McLaren, Ferrari y Aston Martin consolidando su estatus como uno de los pilotos más respetados en el paddock. Además de sus logros en Fórmula 1 ®, ha participado en eventos como el Rally Dakar, las 24 Horas de Le Mans y las 500 Millas de Indianápolis, demostrando su versatilidad y amor por los desafíos.

Fuera de la pista, Fernando Alonso es conocido por su carisma, ética de trabajo incansable, ser embajador de organizaciones como puede ser el caso de UNICEF y su dedicación a proyectos como el FA Karting School o A14 Management, ambos surgieron con la intención por su parte de ayudar a jóvenes pilotos de todo el mundo a cumplir sus sueños y devolver un poco de su experiencia al deporte que tanto le dio.

Álvaro de Remedios, presidente de Arcano Partners, ha asegurado: “El inicio de esta asociación con Fernando Alonso supone unirnos en una emocionante carrera donde la pasión por la velocidad, la innovación y el crecimiento confluyen. Nos asociamos con un piloto excepcional de la talla de Fernando, con su dilatada experiencia y enorme éxito en los circuitos, y un deportista que personifica la excelencia, la dedicación y la tenacidad, cualidades que están también presentes en el ADN de Arcano Partners. Juntos, nos embarcamos en un viaje emocionante donde cada carrera representa una oportunidad para superar límites y alcanzar nuevos horizontes”.

Fernando Alonso, piloto del equipo Aston Martin Aramco Fórmula 1 ® Team, señaló: “Estoy muy contento de contar con el apoyo de Arcano Partners, un equipo con el que comparto valores fundamentales en mi carrera: pasión, innovación y crecimiento. La competición siempre ha sido mi motor. Me encuentro más ilusionado que nunca y con ganas de enfrentarme a todos los desafíos que están por venir, con la certeza de que juntos, alcanzaremos nuevos horizontes en este emocionante viaje en el que nunca se deja de aprender”.

Rogério Arndt, CFA, hasta ahora miembro del equipo de Ventas de la gestora internacional Columbia Threadneedle Investments, se ha unido a Empira, empresa especializada en inversiones inmobiliarias con un enfoque en los mercados europeos de habla alemana (DACH, es decir, Alemania, Austria y Suiza) y en EE.UU. En su nuevo proyecto, será responsable de Relaciones con Clientes para el sur y el este de Europa.

Según la información hecha pública en LinkedIn, el grupo cuenta con estrategias tanto en capital privado inmobiliario como en deuda privada, como la innovadora estrategia de valor añadido Transition-to-Green dirigida a renovaciones sostenibles y energéticamente eficientes en las principales ciudades alemanas.

«Estamos muy contentos de contar con Rogerio Arndt como parte de nuestro equipo de Client Solutions, ampliando nuestra cobertura actual en regiones que consideramos estratégicas para Empira. No tenemos ninguna duda de que su amplia experiencia en todo el panorama institucional del sur y el este de Europa nos ayudará significativamente a hacer crecer nuestro negocio», comenta Jorge Veiga Juiz, CFA, MBA, responsable global de Client Solutions en Empira, en declaraciones a Funds Society.

«Empira es sin duda una firma líder en inversiones inmobiliarias y estoy muy ilusionado por formar parte de esta empresa. Los mercados del sur y el este de Europa serán un fuerte motor de crecimiento futuro para nosotros y las estrategias innovadoras, como Empira Transition-to-Green, tienen cabida en la cartera de los inversores de la región», explica Rogério Arndt.

Antes de su incorporación a Empira, Arndt formó parte del equipo de ventas de Columbia Threadneedle Investments para las regiones de EMEA y APAC, durante casi dos años. Y anteriormente, antes de la compra por parte de CTI, trabajó en BMO Global Asset Management, para el equipo de Ventas para EMEA, durante casi siete años, ocupando diversos puestos como el de Vicepresident, Sales, el de Senior Associate, Sales, o el de Sales Executive.

También ha desarrollado su carrera en gestoras como Pioneer Investments (donde fue Sales Representative y Sales Support Executive), Amundi Asset Management (como Assistant Portfolio Manager) o Dresdner Kleinwort, en su primera etapa, según su perfil de LinkedIn.

Aunque la irrupción de ChatGPT ha sembrado al mercado de entusiasmo por la inteligencia artificial en los últimos meses, las gestoras de fondos llevan años invirtiendo en este tipo de innovaciones tecnológicas para garantizar la resiliencia de su negocio y dar un paso adelante en la gestión de activos, descubriendo nuevas ventajas competitivas y desarrollando productos a mayor velocidad que nunca.

Es curioso. Cuando los agentes financieros hablan de inteligencia artificial (IA) aplicada a la inversión, la palabra más repetida es “oportunidad”: oportunidad de detectar discrepancias en valoración antes que nadie, oportunidad de llegar a mercados antes vedados, oportunidad para comprar o vender los primeros… En cambio, si esos mismos agentes hablan de la IA aplicada a su modelo de negocio, entonces posiblemente la palabra más repetida sea “ayudar”: la IA ayudará a reducir costes, ayudará a acelerar procesos y a desarrollar nueva oferta de producto, la IA ayudará a proporcionar un mejor servicio al cliente final… Todo en positivo, pero, ¿cómo lo hará exactamente?

Según el estudio de KPMG “Tax Reimagined 2023: Perspectivas de la C-suite”, seis de cada diez empresas de todo el mundo ya están utilizando inteligencias artificiales para tareas que van desde la automatización de tareas rutinarias hasta la evaluación de riesgos tributarios. Dicho informe, basado en una encuesta a ejecutivos del nivel C-Suite de más de 500 compañías a nivel global, indica que el 70% de las compañías prevé invertir un millón de dólares o más en capacidades de IA para su función fiscal en los próximos 12 meses.

El punto de vista de Allianz Global Investors es que todavía estamos en las fases incipientes de una auténtica revolución industrial basada en la IA, y su estimación es que este tipo de tecnología podría alcanzar a la inteligencia humana en tan solo de 10 a 15 años. Sus expertos vaticinan que la adopción generalizada de la inteligencia artificial puede tener una doble contribución sobre la economía global, al recortar costes e impulsar ventas. De hecho, la gestora alemana ha cuantificado una contribución de hasta 15,7 billones de dólares a la economía global: 6,6 billones vía mejora de la productividad, y 9,1 billones por impulso al consumo.

“El único aspecto hawkish de la reunión fue que la inflación aún no se ha corregido a la baja. En resumen, el tono pasó de no debemos bajar la guardia en absoluto en diciembre a necesitamos avanzar más en el proceso de desinflación, para confiar lo suficiente en que el objetivo de inflación se alcance a tiempo y de forma sostenible, un tono mucho más suave, que enfatiza más bien el modo de gestión del riesgo”, destacan François Cabau y Hugo Le Damany, economistas de AXA IM.

Otra de las conclusiones que las gestoras sacaron de la reunión de ayer fue que, sin duda, los tipos de interés han tocado techo en la eurozona. “Aunque esto es de suponer, el mercado está valorando una pronta y rápida reversión de la política monetaria. Creemos que el riesgo sigue estando sesgado hacia una relajación algo más tardía y menos agresiva que la prevista por el mercado para este año. Las principales áreas a vigilar serán las condiciones financieras, la política fiscal, los márgenes de beneficio y la evolución de los costes laborales unitarios, con especial atención al crecimiento de los salarios”, añade Konstantin Veit, gestor de carteras en PIMCO.

En opinión de Gurpreet Gill, estratega macro global de renta fija de Goldman Sachs Asset Management, el BCE continúa actuando con cautela y absteniéndose de cantar victoria en la búsqueda de restaurar la inflación a su nivel objetivo. “Los esfuerzos por disipar las expectativas de recortes de tipos a partir de marzo indican una medida estratégica para influir en los mercados financieros y moldear las percepciones de los trabajadores y las empresas, a medida que las negociaciones salariales y las estrategias de fijación de precios de las empresas ocupan un lugar central a principios de año”, apunta Gill.

El mercado está valorando aproximadamente 180 puntos básicos de recortes en el transcurso de los próximos dos años, la mayor parte de los cuales se producirán en el segundo semestre de 2024. Para Orla Garvey, gestora senior de carteras de renta fija de Federated Hermes, esta estimación es totalmente razonable, teniendo en cuenta los progresos realizados en materia de inflación y las débiles perspectivas de crecimiento. “De cara al futuro, la pregunta clave ahora es si el ciclo terminará con los tipos en territorio neutral o de estímulo. Eso dependerá en parte de cuánto espere el BCE para empezar”, añade.

¿Abril o junio?

Sin duda, la atención de los inversores en esta reunión se centró en la orientación que el Consejo de Gobierno estaba dispuesto a ofrecer sobre el posible calendario de recortes de los tipos. En este sentido, las percepciones han sido diferentes, aunque nadie pierde de referencia la frase usada en el comunicado de prensa del BCE: “Las decisiones futuras del Consejo de Gobierno asegurarán que los tipos de interés oficiales se fijen en niveles suficientemente restrictivos durante el tiempo que sea necesario”.

Para Robert Schramm-Fuchs, gestor de renta variable europea de Janus Henderson Investors, Lagarde ha dejado la puerta abierta a un inicio del ciclo de recortes de tipos en abril, al destacar la importancia de las proyecciones actualizadas de los expertos que estarán disponibles en marzo. “La presidenta ha hablado mucho de las presiones salariales, pero la realidad es que la inflación general y subyacente a seis meses en la Eurozona ya ha retrocedido hasta la baja tasa anualizada del 2%. Los indicadores monetarios adelantados apuntan a una nueva reducción, lo que debería dar a entender que la tasa de inflación anual volverá a su objetivo del 2% durante el segundo semestre de 2024”, argumenta.

Es cierto que, recientemente en una entrevista, Lagarde había sugerido la posibilidad de ajustes de tipos a partir de junio, y este tema se mantuvo durante toda la conferencia de prensa, donde sugirió que era prematuro discutir la flexibilización. “Sin embargo, la evolución de la tendencia inflacionaria subyacente y algunos rastreadores salariales independientes permitieron a los miembros del Comité ganar mayor confianza en que la postura actual está teniendo el efecto deseado, abriendo la puerta a un cambio de política quizás antes de lo esperado”, afirma Dave Chappell, gestor senior de cartera de Renta Fija de Columbia Threadneedle Investments.

Según Anna Stupnytska, macroeconomista global de Fidelity International, Lagarde se mostró contraria a las expectativas del mercado de recortes para abril, subrayando que el BCE sigue dependiendo de los datos, no de la fecha, y que el debate sobre los recortes de tipos sigue siendo “prematuro”. “El calendario de verano se guía en parte por los datos sobre salarios negociados, que no estarán disponibles en su totalidad hasta finales de abril, a tiempo para la reunión de junio. Lagarde afirmó que se está observando cierta estabilización en el seguimiento de los salarios, pero que se necesitan más datos para tener una visión completa: el BCE esperará a tener más información antes de avanzar en el debate sobre la relajación del coste del dinero”, explica.

Eso sí, la experta de Fidelity International considera que, en la declaración de política monetaria, se introdujeron algunos cambios modestos, con un tono algo más optimista respecto a las presiones sobre los precios. “Se eliminó la referencia a las elevadas presiones internas sobre los precios y, en su lugar, el BCE señaló la actual tendencia a la baja de la inflación subyacente. En la declaración se reiteró que la fuerte transmisión de la subida de los tipos de interés a las condiciones de financiación continúa”, destaca Stupnytska.

Argumentos para el “cuándo”

Estar en la piel de Lagarde y de los miembros del Consejo de Gobierno no es fácil, ya que se enfrentan al reto más complejo de la última década. Peter Goves, responsable de análisis de deuda soberana de mercados desarrollados de MFS Investment Management, está de acuerdo en que cuanto más tiempo se mantengan los tipos en niveles tan restrictivos, la demanda interna seguirá siendo débil y la inflación subyacente continuará cayendo.

“La reunión de ayer confirma nuestra tesis de que se avecinan recortes, posiblemente en el segundo trimestre; aunque Lagarde, con razón, no quiso pronunciarse sobre el momento exacto”, afirma Goves.

La mayoría de los análisis que realizan hoy las gestoras coinciden en que la reunión de marzo será relevante, ya que posiblemente en ella se abra el debate sobre las bajadas de tipos. “Las proyecciones de marzo serán clave: el BCE prevé actualmente una inflación general media del 2,7% y el 2,1% en 2024 y 2025, respectivamente, y una inflación subyacente media del 2,8% y el 2,4%. El margen para nuevas revisiones a la baja es amplio. En primer lugar, porque los datos podrían seguir sorprendiendo a la baja y, en segundo lugar, las hipótesis más laxas impuestas sobre el crecimiento salarial tendrán innegables consecuencias moderadoras sobre las perspectivas de inflación. Una combinación de datos de inflación más suaves, débil impulso del crecimiento y previsiones menos conservadoras es todo lo que necesitan los miembros más dovish para empezar a alzar más la voz”, explica Sandra Rhouma, economista especialista en Europa y renta fija en AllianceBernstein.

Por su parte, Sebastian Vismara, macroeconomista senior de BNY Mellon IM, coindice en que el BCE comience a recortar los tipos en el segundo trimestre de 2024, tras una nueva rebaja de las perspectivas de crecimiento e inflación en la reunión de marzo, cuando se publicará la próxima previsión, y que recortará tipos rápidamente durante el resto del año. “Vemos una demanda más débil de lo que auguró el BCE a finales de 2023, a pesar de que las señales de crecimiento están tocando fondo, y una caída más rápida de la inflación. La evolución de la inflación subyacente, de los datos de crecimiento de los salarios y de los costes laborales en particular, serán clave para determinar el momento y la velocidad de los recortes de tipos en 2024”, indica.

Impacto en los mercados

Como indicaban las gestoras en sus perspectivas para este año, las decisiones de los bancos centrales tendrán un impacto relevante en los mercados. “Aún no sabemos con certeza cuándo se producirán las bajas de tipos. Sin embargo, sí nos dio más pistas sobre los datos que los inversores tendrán que vigilar si quieren anticipar el momento de un recorte de tipos: además de los datos de inflación, también será clave la evolución puntual de los datos de crecimiento salarial”, afirma Felix Feather, economista de abrdn.

Por ahora, según destaca Miguel Ángel Rico, director de inversiones de Creand Asset Management, el euro ha reaccionado cayendo respecto al dólar. “Además, las bolsas han reaccionado al alza, así como los bonos gubernamentales veían como su rendimiento disminuía más de cinco puntos básicos. Claramente el mercado ha interpretado como “dovish” la intervención del BCE”, comenta.

Según Ann-Katrin Petersen, Senior Investment Strategist de BlackRock Investment Institute, tras esta reunión, esperan que continúe la volatilidad en los mercados de renta fija y mantienen su postura tácticamente neutral sobre la deuda pública de la zona del euro. “Los precios de mercado para el tamaño de los recortes de tipos este año parecen menos ambiciosos que para la Reserva Federal, aunque pensamos que el BCE ha pisado el freno más agresivamente que la Reserva Federal. ¿Qué haría falta para que el mercado de renta fija siguiera subiendo? Unos datos macroeconómicos cada vez más débiles, cualquier avance inesperado en el frente de la inflación y una consolidación fiscal de la zona del euro aún mayor de lo que se prevé actualmente, lo que llevaría a una menor oferta de bonos”, afirma Petersen.

Para el gestor de renta variable europea de Janus Henderson Investors, dado el estancamiento de la economía europea, al borde de la recesión en los últimos 18 meses -frente a un aterrizaje suave aparentemente perfecto en EE.UU.-, los recortes de tipos del BCE deberían permanecer en el punto de mira del mercado de renta variable. “En nuestros fondos europeos de alta capitalización, estamos posicionados al alza y favorecemos los sectores que históricamente han obtenido mejores resultados en los ciclos de recortes de tipos, como la tecnología y, en particular, los semiconductores, los servicios financieros y el consumo discrecional”, comenta Schramm-Fuchs.

Sobre cómo posicionarse en el mercado, Fabien De la Gastine, responsable de gestión monetaria de La Française AM, reconoce que, en este entorno, con unas expectativas de inflación que parecen atractivas, con riesgos sobre los tipos a corto plazo y sobre las primas por plazo que podrían aumentar en la parte larga de la curva, se inclinan por los tipos reales a 5 años en los próximos meses.

Los fundadores de la iniciativa para normalizar el cálculo de las emisiones evitadas, Mirova y Robeco, han anunciado la selección de I Care by Bearing Point y Quantis para desarrollar una base de datos mundial de factores que eviten las emisiones de gases de efecto invernadero, que ofrezca un cálculo normalizado y transparente de las emisiones evitadas por una amplia lista de soluciones con bajas emisiones de carbono o ecológicas. La iniciativa cuenta con el apoyo de 10 socios fundadores, que representan más de 2 billones de dólares de activos gestionados.

Según exponen los promotores de esta iniciativa, la transición energética exige que nos alejemos de las actividades basadas en el carbono, por lo que también es necesario disponer de alternativas descarbonizadas. “Aunque los datos que comparten actualmente las empresas sobre sus emisiones directas de gases de efecto invernadero (GEI, por sus siglas en inglés) y las emisiones indirectas estimadas (alcance 2, alcance 3) se basan en fundamentos metodológicos sólidos, se necesitan otras métricas para identificar sus respectivas contribuciones y poder comparar soluciones”, afirman. Por ejemplo: si es pertinente tener en cuenta todos los recursos y la reciclabilidad de los componentes que entran en juego en la producción de un vehículo eléctrico, también lo es comprender y medir las emisiones de carbono que puede evitar un vehículo eléctrico en un sector del transporte todavía muy dependiente de los motores térmicos.

Por ello consideran que la creación de una norma para una base de datos mundial de factores de evitación de emisiones es un gran paso adelante para muchos agentes económicos. Para el sector financiero, esta iniciativa generará estimaciones de las emisiones evitadas por las actividades financiadas, haciéndolas transparentes y comparables.

Según explican, cuando estas estimaciones se apliquen de forma estandarizada a una amplia gama de soluciones, permitirán canalizar la inversión hacia las soluciones con mayor potencial de descarbonización, en función de su ubicación. “Para las empresas, patrocinadores o financiadores de proyectos y consultores, esta base de datos permitirá realizar los cálculos de forma transparente, con referencia a una norma externa reconocida”, matizan.

Por último, para los proveedores de datos, la base de datos les permitirá estimar las emisiones evitadas en una amplia gama de inversiones, complementando así las métricas existentes disponibles sobre los impactos climáticos que actualmente son demasiado imprecisas o binarias.

Una base de datos normalizada y transparente

La base de datos creada por I Care by Bearing Point y Quantiscubrirá inicialmente 80 soluciones bajas en carbono específicamente definidas (ejemplos: energía de biomasa, plástico reciclado, hormigón bajo en carbono, etc.). “La diferenciación geográfica de los escenarios de referencia tomados en consideración para cada solución y los diversos eslabones de las cadenas de valor de estas soluciones darán lugar a la creación de unos 9 600 factores de evitación distintos durante esta primera fase, que finalizará en el cuarto trimestre de 2024”, explican.

Según sus promotores, la creación de una base de datos normalizada y transparente de los factores de evitación debería permitir cuantificar, comparar y auditar las emisiones evitadas por las empresas y los proyectos, y favorecer así la reorientación de los flujos financieros hacia los activos que favorecen la descarbonización, abordando por ejemplo la producción de energías renovables, la electrificación de los transportes, los inmuebles con bajas emisiones de carbono, pero también el reciclaje o los metales raros necesarios para la transición.

Cada factor de emisión contendrá detalles de los supuestos realizados, en particular: la unidad funcional utilizada; la huella de carbono de la solución; el escenario de referencia utilizado; la vida útil de la solución; el valor temporal del carbono y el efecto rebote. Además, para todos estos parámetros se proporcionarán valores por defecto de origen preciso, que se actualizarán anualmente.

La base de datos también permitirá realizar cálculos más detallados en función del nivel de acceso a los datos. Por ejemplo, una empresa que haya realizado un análisis del «ciclo de vida» de su solución podrá modificar los parámetros para obtener un factor de evitación más preciso. El ámbito de aplicación de la base de datos también se ampliará progresivamente para incluir muchas otras soluciones ecológicas o con bajas emisiones de carbono. El desarrollo de la base de datos y la elección de las metodologías serán supervisados por un comité técnico compuesto por las principales organizaciones que están detrás de las actuales normas sobre emisiones evitadas.

Por último, aclaran que el desarrollo de la base de datos comenzará en enero de 2024 y se pondrá una primera versión a disposición de todas las partes interesadas que tengan la obligación de calcular las emisiones evitadas, entre ellas: empresas, consultores, desarrolladores de software de medición de impacto, instituciones financieras y proveedores de datos. “Los proveedores de datos que calculan las emisiones a nivel de empresa y de activos participarán en la construcción de la base de datos de factores y tendrán que alinearse con un protocolo para su aplicación”, aclaran.

Tras el anuncio de esta iniciativa, Guillaume Abel, Deputy CEO de Mirova, ha señalado que supone un gran paso adelante en la historia de Mirova, que, en colaboración con Robeco y numerosos agentes del sector financiero, contribuye a inventar una nueva norma de mercado mundial destinada a aumentar la comparabilidad y transparencia de las estimaciones de emisiones evitadas. “Esta innovación permitirá a los inversores identificar y valorar mejor las empresas que contribuyen positivamente a la descarbonización de la economía y que, por tanto, están bien posicionadas para crear valor en un mundo en transición. También facilitará la agregación de la huella de carbono de los activos delegados para nuestros clientes institucionales”, ha afirmado Abel.

Por su parte, Manuel Coeslier, Lead Expert, Climate & Environment en Mirova, ha añadido: “Esta convocatoria de manifestaciones de interés generó un número significativo de solicitudes de gran calidad. El enfoque propuesto por I Care by Bearing Point y Quantis fue seleccionado porque permite llevar a cabo un análisis completo del ciclo de vida, con la atribución de las emisiones evitadas a lo largo de toda la cadena de valor. Además de esta experiencia, lo que ha marcado la diferencia es la transparencia y accesibilidad de la metodología utilizada, dos elementos esenciales a la hora de calcular y comunicar las emisiones evitadas. Esperamos ver pronto esta nueva base de datos a disposición de las partes interesadas y poder integrarla en nuestros procesos de evaluación e inversión”.

Desde Robeco, Lucian Peppelenbos Climate and Biodiversity Strategist de la firma, ha recordado que las emisiones evitadas son la pieza que falta en el puzzle para facilitar la financiación de la transición. “A escala mundial, es necesario destinar mucho más capital a soluciones climáticas. Esta métrica puede ayudar a dirigir los flujos de capital hacia las empresas que ofrecen las soluciones climáticas más eficaces. Con el amplio apoyo a esta iniciativa por parte de inversores, académicos y otras partes interesadas, esperamos establecer la métrica de emisiones evitadas como un estándar que pueda utilizarse junto con las métricas de alineación para la identificación de las empresas que son críticas en la transición neta cero. Nos complace trabajar con Mirova, I Care y Quantis y los otros 12 financiadores para lograr este objetivo”, ha concluido Peppelenbos.