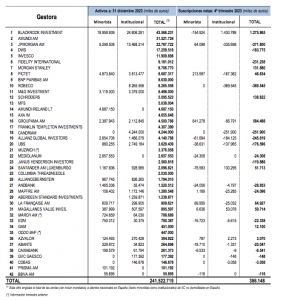

Lanza Capital levanta un fondo de 550 millones de euros para comprar parkings

| Por Paula Asuar | 0 Comentarios

Lanza Capital (antigua Firmum Capital) ha levantado un nuevo fondo de 550 millones de euros para la compra de aparcamientos, superando el tamaño máximo del fondo esperado inicialmente. Este es su segundo fondo, después de haber levantado 210 millones de euros con anterioridad, también con sobresuscripción. «El cierre del fondo actual de 550 millones supone un éxito relevante, y demuestra el fuerte apetito por la inversión en vehículos de la gestora», dice en un comunicado.

El nuevo vehículo de Lanza Capital es un fondo de continuación, que es uno de los mayores levantados en España. Cuenta con Brookfield Asset Management y Partners Group, actuando en nombre de sus clientes, como inversores de referencia, y en el que los vehículos inversores han adquirido en el primer cierre 110 aparcamientos off-street que cuentan con más de 43.000 plazas de aparcamiento repartidas por toda la geografía española.

Además de esta compra inicial, la transacción diseñada permitirá dotar de fondos adicionales a la plataforma para acometer nuevas compras de aparcamientos. Se estima que la cartera de parkings de Lanza Capital se incremente notablemente en los próximos años vía nuevas adquisiciones, dando así continuidad a la estrategia de crecimiento ejecutada durante los últimos siete años y al proyecto de consolidación en un sector aún muy fragmentado.

Los inversores del fondo anterior han obtenido una rentabilidad atractiva, en línea con el retorno esperado en este tipo de inversión en infraestructuras.

Al frente de Lanza Capital se encuentran dos socios fundadores: Bernardino Díaz-Andreu como presidente ejecutivo, y Fernando Pire como consejero delegado. Ambos son los accionistas de Lanza Capital al 50%.

Bernardino Díaz-Andreu y Fernando Pire cuentan con más de 25 años de experiencia en la inversión y en la gestión dentro del sector de activos alternativos de manera exitosa. Lanza Capital cuenta además con un equipo de profesionales de primer nivel, que se incrementará por encima de las 20 personas.

Cargadores eléctricos

Este nuevo fondo de Lanza Capital llega en un entorno en el que la explotación de cargadores eléctricos por parte de los operadores de aparcamientos está ganando interés de forma relevante. Según los estudios realizados por Lanza Capital, cerca del 30% de la electricidad vendida para coches será comercializada a través de los aparcamientos, ya que son lugares donde los coches generalmente están muchas horas. El largo tiempo que pasan los coches en los parkings favorece la posibilidad de utilizar cargadores eléctricos de velocidad moderada, que implica precios atractivos y menor impacto o deterioro para las baterías eléctricas. Se espera que el negocio de carga eléctrica represente un negocio adicional futuro relevante para los operadores de aparcamientos.

Por otro lado, el compromiso de Lanza Capital y sus inversores con la ESG se refleja en el afán de facilitar la carga eléctrica a los usuarios actuales y potenciales de coches eléctricos. Los aparcamientos están en el camino crítico de la descarbonización de las ciudades, y Lanza Capital y sus inversores tienen en sus planes el fuerte despliegue de cargadores para que los compradores de coches eléctricos puedan cargar fácilmente, y contribuir a la reducción de gases de efecto invernadero.

Según Bernardino Díaz-Andreu, presidente ejecutivo de Lanza Capital, “es un privilegio para nosotros tener inversores de la talla de Brookfield, Partners Group y Sabadell. Después de siete años fructíferos con Altamar Capital, a quien agradecemos su estrecha colaboración en el proyecto, el volumen de fondos adicionales levantados nos llevará a consolidar nuestro liderazgo en aparcamientos”.

Brookfield y Partners Group como inversores ancla en la transacción

Brookfield ha actuado como inversor ancla en la operación, desempeñando un papel esencial en la ejecución de la misma. Esta inversión es parte de Brookfield Infrastructure Structure Solutions (BISS), una nueva estrategia centrada en proporcionar capital en participaciones de no control a propietarios de activos de infraestructura.

Alfredo Zamarriego, Managing Partner en el grupo de Infraestructuras de Brookfield y Regional Head del sur de Europa, ha dicho: “Esta transacción demuestra las altas capacidades de la plataforma de infraestructuras de Brookfield. Hemos aprovechado nuestra experiencia en la estructuración de transacciones complejas para ayudar a Lanza Capital a recaudar capital flexible que facilite el crecimiento continuo de Aparca. Hemos quedado muy impresionados con el historial de Lanza Capital en la construcción de Aparca y estamos orgullosos de asociarnos con ellos en la próxima etapa de evolución de Aparca como un mobility hub. Vemos capacidad para crecer en la inversión de capital privado en infraestructuras, tanto en España como en todo el mundo».

Partners Group, una firma global líder en mercados privados, actuando en nombre de sus clientes, es también un inversor ancla en la transacción, que fue completada por el equipo de secundarios de private infrastructure de Partners Group.

Dmitriy Antropov, co-jefe de Inversiones en Private Infrastructure Partnerships en Partners Group, dijo: «Estamos encantados de asociarnos con Lanza Capital en un viaje hacia el futuro de la movilidad. Invertir en Aparca se alinea con nuestra convicción en la nueva infraestructura de movilidad y nuestro enfoque de inversión transformacional para facilitar la electrificación de estacionamientos. Estamos entusiasmados de aprovechar nuestra experiencia global en la transición energética para ayudar a construir soluciones innovadoras para la industria del aparcamiento».

Banco Sabadell ha participado comercializando los vehículos de inversión del fondo en exclusiva entre sus clientes de banca privada. En la transacción han colaborado Altamar Advisory Partners y Embarcadero Private Equity como asesores financieros. Altamar Advisory ya participó en 2015 en la creación de la plataforma de aparcamientos impulsada por Firmum Capital, que contó además con el apoyo de AltamarCAM Partners. Como asesores legales han participado Pérez-Llorca, Baker & McKenzie, Clifford Chance y Ropes & Gray. Por la parte de seguros ha asesorado Aon. En el estudio de tráfico ha trabajado Antica Partners. En la parte estratégica han participado en la transacción Roland Berger y LEK Consulting. Como asesor financiero de due diligence ha participado EY.