Banca March mejora los resultados obtenidos el año pasado y se sitúa como segunda mejor empresa para trabajar en España y, por cuarto año consecutivo, como único banco entre las mejores empresas de más de 1.000 empleados, según el rankingBest Workplaces que elabora la consultora independiente Great Place to Work®. La entidad, que cuenta con la mayor solvencia del sistema financiero español, obtiene así un nuevo respaldo a su modelo de negocio único, basado en el liderazgo en solvencia, asesoramiento responsable, solidez reputacional, calidad del servicio, tecnología de asesoramiento y gestión de personas.

Esta consolidación viene avalada por las encuestas anónimas realizadas por Great Place to Work®, que señalan que 9 de cada 10 profesionales de Banca March están orgullosos de su pertenencia a la entidad. Otro de los aspectos que vuelve a destacar una edición más es la cultura excelente, con un 90% de profesionales que afirman sentirse motivados para alcanzar los logros de la entidad, un 92% que manifiestan haberse sentido bien acogidos en el momento de su incorporación al banco, y un 90% que valora muy positivamente la gestión de sus superiores, considerándola honesta y ética, mejorando de este modo los resultados obtenidos en las encuestas del año anterior. Finalmente, 9 de cada 10 empleados indican que Banca March es un lugar cordial para trabajar.

Anselmo Martín-Peñasco, director general adjunto de Banca March y responsable del área de Recursos Humanos, aseguró: “Habernos situado como la segunda mejor empresa para trabajar en España, según el ranking Best Workplaces 2024, es un logro que nos llena de orgullo y que ha sido posible gracias al trabajo y compromiso de todos los profesionales de Banca March. El gran valor de este magnífico resultado es que se ha conseguido gracias a las opiniones de los propios profesionales, que en un 93% dicen sentirse orgullosos de pertenecer a Banca March. Esto, sin duda, pone en valor nuestro modelo de negocio, único en el sector, un modelo basado en el liderazgo en solvencia, asesoramiento responsable, solidez reputacional, calidad del servicio, tecnología de asesoramiento y gestión de personas, con los profesionales mejor formados de la banca española”.

En 2024 la entidad ya ha obtenido la certificación Great Place To Work por quinto año consecutivo, gracias a su cultura excelente y orgullo de pertenencia, así como por sus prácticas y políticas en la gestión de las personas. Además, Banca March ha conseguido por sexto año consecutivo la certificación Top Employer, otorgada por la consultora independiente Top Employers Institute.

Foto cedidaSantiago Satrústegui, presidente de EFPA España.

EFPA España ha dado a conocer la Radiografía de Asesoramiento Financiero 2024, que recoge que el 40% de los profesionales del asesoramiento financiero apunta que la principal preocupación de los clientes son los riesgos geopolíticos; seguido de la situación de los mercados y el impacto en sus inversiones (30%) y la inflación (23%). Este contexto de inestabilidad hace que, tal y como afirma el 46% de los profesionales encuestados, el perfil de los inversores se haya vuelto más conservador en el último año, invirtiendo en productos de menor riesgo por su preocupación por preservar el capital.

Estas son algunas de las principales conclusiones extraídas de la radiografía de asesoramiento financiero que ha elaborado EFPA España. En ella, más de 500 profesionales han ofrecido su visión acerca de cómo está cambiando el perfil inversor de sus clientes en el escenario actual, cuál es su grado de conocimiento sobre los productos financieros y a qué retos se enfrenta la industria del asesoramiento.

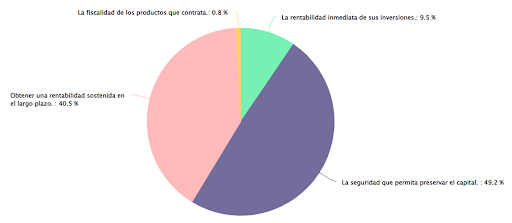

El contexto actual marcado por la inestabilidad ha hecho que los ahorradores antepongan la seguridad sobre la rentabilidad de sus inversiones. Así lo afirma el 49% de los asesores encuestados, los cuales señalan la fiscalidad de los productos contratados como un factor interesa en menor medida a los inversores.

En el escenario actual, ¿qué factores prioriza un cliente particular a la hora de invertir?

Respecto a la composición de las carteras de los clientes, el 70% de los profesionales señala que los particulares cada vez contratan más productos de renta fija ante la mejora de la rentabilidad experimentada. Respecto a qué tipo de vehículos alternativos son los que más interés despiertan entre los inversores, el 54% señala que son los bienes inmuebles, seguidos del private equity (23%) y las criptomonedas (15%).

Más interesados por las consecuencias macroeconómicas

Para los asesores, el grado de interés de los ahorradores españoles por el asesoramiento financiero se sitúa en un 3,29 sobre 5, lo que refleja un leve aumento con respecto al año anterior, cuando el estudio arrojó una lectura de 3,11 sobre 5. De este modo, un 40% señala que el grado de interés de los clientes españoles por el asesoramiento financiero es alto o muy alto.

Además, uno de cada cuatro asesores (25%) considera que, durante el último año, ha habido un aumento notable de la confianza que los clientes depositan en los profesionales. Otro 50% afirma que el inversor se deja aconsejar más que antes, pero, además, se interesa por conocer los productos financieros y estudiarlos por sus propios medios.

En este sentido, el 56% de los asesores financieros aprecia un mayor nivel de conocimiento de la situación económica y financiera de sus asesorados en los últimos meses. Y es que, para más de la mitad de los profesionales (52%), situaciones de incertidumbre sostenida como la que vivimos en la actualidad hacen que el cliente se interese más por conocer las consecuencias macroeconómicas de las crisis y cómo éstas pueden afectar a sus inversiones.

IA principal reto del sector

Respecto a los principales retos a los que se enfrenta la industria, el 32% de los asesores señala que radican en lograr que los clientes perciban el valor añadido que la inteligencia artificial ofrece al asesoramiento financiero. Un 30% cree que es la formación continua para mantenerse al día de todas las novedades sobre productos y mercados y un 20% apunta a la dificultad para diseñar estrategias de inversión que logren compensar la pérdida de poder adquisitivo que provoca la inflación.

Sobre ese principal reto que detectan los profesionales, el de la irrupción de la inteligencia artificial, cerca de tres cuartas partes de los asesores (71%) cree que la IA va a ayudarles a realizar un análisis más preciso y adaptar las estrategias de inversión más rápido y considera que puede ahorrarles trabajo de investigación y lectura de información, pero no va a afectar a su labor.

De hecho, solo un 16% considera que puede poner en peligro o incluso hacer desaparecer su trabajo. Entre las principales demandas de los profesionales sobre esta temática, se encuentra la necesidad de formación específica sobre herramientas a su disposición y cómo aplicarlas (49%), así como más formación sobre todos los temas relacionados con la IA (25%)

La llegada de la Estrategia de Inversión Minorista o MiFID III es otro de los aspectos que más preocupan a los profesionales actualmente. Mas de la mitad (52%) considera que esta normativa va a cambiar la regulación en cuanto a la distribución y esto les va a afectar de manera directa, porque supondrá un cambio importante especialmente en la forma en que se evalúa el interés del cliente. Sin embargo, a pesar de su relevancia, un 32% señala no conocer suficientemente sus efectos.

Con los mercados de renta variable globales rondando nuevos máximos históricos, los inversores se cuestionan qué podría salir mal en 2024. Analizamos ocho riesgos clave, con la advertencia de que las grandes interrupciones a menudo provienen de áreas pasadas por alto o difíciles de modelar.

1.Geopolítica: una escalada de los escenarios de conflicto (Riesgo medio)

La geopolítica ha surgido como una fuente de riesgo económico y financiero desde la introducción de aranceles por parte de la administración Trump en 2017. La guerra en Ucrania ha entrado en su tercer año y el conflicto en Oriente Medio podría escalar. El estatus de Taiwán sigue siendo una fuente de tensiones entre Estados Unidos y China, junto con la carrera global por dominar el futuro de la tecnología. El mundo se ha vuelto más beligerante, y los indicadores de riesgo geopolítico han aumentado. Sin embargo, en un contexto histórico más amplio, todavía parecen estar contenidos, mientras que el riesgo percibido en el mercado, medido por el índice VIX, también sigue siendo bajo.

Mientras los conflictos permanezcan regionalizados y no representen problemas globales, no alarmarán a los mercados financieros globales. La geopolítica se convierte en una fuente de riesgo de mercado cuando involucra reacciones en cadena que crean inestabilidad. Pero la disposición y/o capacidad que tienen de escalar las guerras regionales actuales parece relativamente contenida, en nuestra opinión, a pesar de la retórica que pueda sugerir lo contrario. Mientras tanto, una hipotética segunda administración Trump podría traer una dinámica diferente a la escena geopolítica global, con más énfasis en los asuntos internos de Estados Unidos.

2.Economía: una recesión o un repunte inflacionario (Riesgo bajo/medio)

La resistencia de la economía estadounidense ha llevado a los mercados a prever muchas menos reducciones en los tipos de interés de las que habían pronosticado a finales de 2023. Por supuesto, la política monetaria opera con cierto rezago. Una curva de rendimiento aún invertida, que históricamente ha sido un indicador fiable de recesión, es una razón clave para no descartar aún los riesgos de una recesión. Sin embargo, por el momento, los datos macroeconómicos apuntan a que la economía de Estados Unidos se encamina hacia un aterrizaje suave. El estímulo fiscal, la ausencia de excesos de crédito previos y un mercado laboral restringido están protegiendo a la economía de una restricción en la concesión de créditos por parte de los bancos.

Consideramos que la probabilidad de una recesión en Estados Unidos es solo del 10%, en comparación con un 70% de probabilidades de un aterrizaje suave, y un 20% de posibilidades de una estanflación leve o una reaceleración económica. Este último riesgo ha aumentado en las últimas semanas. Esto podría conducir a una inflación más persistente y evitar que la Reserva Federal recorte los tipos este año. Si el mercado espera menos recortes, o incluso si comienzan a valorarse alzas (un riesgo muy bajo en nuestra opinión), los activos de riesgo se reevaluarían abruptamente.

3. Ciclo crediticio: un evento importante de impago (Riesgo bajo)

Casi la mitad de los bonos de alto rendimiento (high yield) pendientes en Estados Unidos fueron emitidos en 2020 o 2021, cuando las tasas estaban en mínimos de varias décadas. Alrededor del 8% de la deuda pendiente vencerá en 2024 -2025, con un pico en 2028/2029. Como resultado de este escenario, preveemos un deterioro gradual del crédito en los próximos años.

Aunque las tasas de impago ya han aumentado, siguen siendo bajas en comparación con estándares históricos y se concentran en créditos de calificación más baja y en algunas industrias. Las condiciones financieras se han aliviado recientemente. Suponiendo que las tasas de política no vuelvan a los mínimos de la década, los costos de interés comenzarán a aumentar a medida que venza la deuda.

La sólida demanda de inversores por el rendimiento debería continuar, superando los fundamentos de crédito que se deterioran lentamente, lo que evitará que los diferenciales se amplíen demasiado. Esperamos que los niveles de impago en 2024 sean similares a los de 2023, probablemente en un rango del 2,5 al 3,5% sobre una base ponderada al par, y en general manejables.

Por supuesto, los riesgos todavía persisten, incluido un aterrizaje más duro, una inflación persistente que obligue a que la política monetaria se mantenga más ajustada durante más tiempo y/o un nuevo evento de impago. Aquí, la exposición al sector inmobiliario comercial (CRE) en las instituciones financieras podría ser una importante fuente de volatilidad.

4.El sector inmobiliario: un shock de mercado proveniente de los bancos (Riesgo bajo)

Las preocupaciones en torno al mercado inmobiliario comercial (CRE, por sus siglas en inglés) ya habían surgido con tasas de vacantes más altas durante la pandemia. El aumento de los tipos de interés añadió más presión, lo que generó inquietudes sobre las exposiciones de los bancos, especialmente tras algunas sorpresas negativas de prestamistas en Estados Unidos, Japón y Suiza.

Consideramos que las exposiciones de los bancos al CRE son, en su mayoría, manejables. Si bien es probable que algunos necesiten registrar provisiones adicionales para préstamos, creemos que esto es un problema de ganancias, no de capital. Los bancos más pequeños de Estados Unidos suelen tener exposiciones CRE más altas, pero esto no debería llevar a un riesgo sistémico. Sin embargo, el rápido cambio en el comportamiento de los clientes y depositantes puede llevar a consecuencias inesperadas, como se vio en marzo de 2023. Dada la escasa información disponible en abierto, incluidos los bancos extranjeros, también existe el riesgo de sorpresas y contagio potencial.

Las aseguradoras están muy expuestas. Hay más de 360 mil millones de dólares en CRE y 220 mil millones de dólares en préstamos hipotecarios comerciales en los balances de las 16 aseguradoras de vida más grandes de Estados Unidos. Las tasas medianas de préstamo a valor (LTV, por sus siglas en inglés) de las aseguradoras de vida en Estados Unidos cayeron a alrededor del 65% a finales de 2023, desde el 50-55% histórico, debido a la presión sobre las valoraciones de centros comerciales y oficinas y a los tipos de interés más altos. Sin embargo, las aseguradoras son inversores a largo plazo que igualan cuidadosamente los activos y pasivos. Los recortes de tasas y un aterrizaje suave también podrían ayudar a una ligera recuperación en los LTV este año.

5.Empresas: Pinchazo de la burbuja tecnológica (Riesgo medio)

El sector tecnológico ha sido un impulsor clave de los rendimientos del mercado de renta variable en 2023 y hasta la fecha, lo que ha llevado a uno de los periodos más concentrados en la historia del mercado de valores de Estados Unidos. Los otros dos grados comparables de concentración se observaron durante la burbuja de las puntocom y a principios de la década de 1930. Históricamente, el S&P 500 ha mostrado una tendencia hacia la reversión a la media, y anticipamos que aumente la amplitud del mercado o que el grado de sobrevaloración del sector tecnológico disminuya en el futuro.

Si bien el primer desarrollo podría coincidir con una dinámica general del mercado de acciones aún favorable, el segundo podría ser un escenario más preocupante para los inversores. Las expectativas actuales de crecimiento de ingresos y ganancias para las acciones tecnológicas son aproximadamente el doble que las del mercado general. Si el panorama macroeconómico empeora y se cuestiona la confianza que se tiene en alcanzar estas expectativas, o si los tipos de interés no comienzan a caer como se esperaba, la prima de valoración absoluta y relativa podría estrecharse, representando un riesgo claro para el mercado en general.

6.Sistema financiero: riesgos de estabilidad (Riesgo medio)

La mejor defensa contra los riesgos de estabilidad financiera proviene de un sistema bancario sólido, que creemos que es en gran medida el caso en América del Norte y Europa. Los balances se han desapalancado, fortaleciendo la solvencia y la liquidez desde la crisis financiera global. Los bancos centrales tienen más herramientas para apoyar al sector y han demostrado una disposición para actuar rápida y decisivamente.

Como se discute en el punto 4, creemos que la exposición al sector inmobiliario comercial debería ser en gran medida manejable para los bancos. Sin embargo, una parte considerable de esta exposición recae en instituciones financieras no bancarias, incluidos fondos de pensiones, capital privado, gestores de crédito y fondos de cobertura, que tienden a estar menos regulados.

Estas instituciones a menudo han asumido actividades abandonadas por los bancos debido al impacto de la regulación. La transferencia de riesgos en el balance, incluidas carteras de pólizas de seguros de vida y obligaciones de préstamos garantizadas, a estas instituciones, y su participación creciente en el total de activos financieros, es una fuente de preocupación potencial. Su rápido ascenso como prestamistas de crédito privado también justifica que lo sigamos de cerca, especialmente dada la falta de datos públicamente disponibles sobre tales préstamos y tendencias de incumplimiento. El apalancamiento, la liquidez y las discrepancias de vencimiento en las instituciones no bancarias podrían generar vulnerabilidades que podrían propagar choques hacia los bancos.

7. Finanzas públicas: una crisis de deuda (Riesgo bajo)

Los niveles de deuda pública en relación con el PIB en los mercados desarrollados son otra fuente potencial de preocupación a medida que el crecimiento global se desacelera. Según las últimas proyecciones de la Oficina de Presupuesto del Congreso, se espera que la ratio deuda-PIB de EE. UU. alcance el 160 por ciento, y que el déficit se duplique hasta alcanzar el 10% del PIB para el año 2050 bajo las políticas actuales. En 2025, los créditos fiscales de la Ley de Reducción de la Inflación y el presupuesto relacionado con la atención médica tienen fecha de vencimiento, al igual que varios recortes fiscales personales y corporativos promulgados por Trump en 2017. Es probable que la deuda nacional aumente aún más para financiar la continuación de uno u otro.

Esto podría generar cierta volatilidad en el mercado de bonos de EE. UU. Sin embargo, consideramos que un incumplimiento de EE. UU. es muy poco probable. Es probable que la tasa de interés de la deuda de EE. UU. permanezca por debajo de la tasa de crecimiento económico, lo que permite que algunos déficits fiscales modestos sean sostenibles. El nivel inicial de impuestos en relación con el PIB sigue siendo el más bajo entre los países del G7, lo que significa que EE. UU. podría aumentar los impuestos si las preocupaciones sobre la sostenibilidad de su deuda se intensifican. En el área del euro, las dinámicas de la deuda y las proyecciones del déficit fiscal son menos preocupantes, aunque los niveles de deuda están en máximos históricos desde la posguerra para Italia, Francia y España.

8. Salud pública: otra pandemia (Riesgo bajo)

Cuatro años después del coronavirus, es legítimo preguntarse cuándo ocurrirá la próxima pandemia. Un reciente análisis de brotes de enfermedades novedosas en los últimos 400 años estima que la probabilidad de una pandemia con un impacto similar al de la Covid-19 es de alrededor del 2% en cualquier año dado. Por lo tanto, los eventos estadísticamente extremos no son tan raros como pensamos. El aumento de la población mundial, los viajes internacionales y el cambio climático, así como la destrucción de hábitats naturales y el aumento de las interacciones entre humanos y animales, son factores importantes que contribuyen al aumento del riesgo de una nueva pandemia.

El número de patógenos potenciales es muy grande, con 26 familias de virus conocidas que infectan a los humanos. Desde 1900, todas las pandemias han estado asociadas con la influenza o con un coronavirus. Pero no debemos subestimar la capacidad de muchas otras enfermedades virales para causar brotes. Solo en el siglo XXI, ha habido epidemias de SARS-CoV-1, MERS y Zika.

En resumen, según nuestra evaluación, las fuentes de riesgo conocidas en los mercados hoy en día son tienen una calificación de medio a bajo. Este contexto de riesgo relativamente favorable ayuda a explicar el actual ánimo favorable al riesgo en los mercados financieros.

Por supuesto, la historia ha demostrado una y otra vez que son los acontecimientos inesperados, los ‘desconocidos desconocidos’, los que sorprenden a los mercados. Por ello, permanecemos especialmente vigilantes ante las fuentes emergentes de riesgo y seguimos de cerca aquellos que ya están en nuestro radar.

Tribuna porMichael Strobaek, CFO Global de Lombard Odier y Dr. Nannette Hechler-Fayd’herbe, responsable de estrategia de inversión, sostenibilidad e investigación, CIO EMEA

El economista Francisco Pérez García, director de investigación y fundador del Instituto Valenciano de Investigaciones Económicas y catedrático de la Universitat de València, ha resultado ganador de la segunda edición del Premio de Economía Emilio Ontiveros, que se entregará en Madrid el próximo 6 de junio.

El jurado ha destacado del premiado su contribución a la innovación, divulgación y transferencia de conocimiento en materias relevantes para la sociedad como la productividad, la financiación pública y la distribución de la renta y la riqueza, aportando recomendaciones desde el rigor técnico.

Francisco es Catedrático de Análisis Económico de la Universitat de València (1986-2020). Desde 1990 es director de investigación del Instituto Valenciano de Investigaciones Económicas (Ivie), profesor emérito de la Universitat de València desde 2020. Ha desarrollado y dirigido numerosos estudios sobre crecimiento económico e integración internacional, competitividad, economía regional, economía de la educación y finanzas públicas, en particular sobre la financiación de las CC. AA. Desde 2013 es presidente de la Comisión de Expertos sobre financiación autonómica nombrada por las Cortes Valencianas.

Este galardón potencia, promueve y reconoce a profesionales que representen los valores de Emilio Ontiveros: conocimiento profundo de la economía y las finanzas, compromiso con la divulgación y formación, capacidad de comunicación y espíritu emprendedor. El jurado de esta segunda edición ha estado integrado por Ángel Berges, presidente de la Fundación Afi Emilio Ontiveros; Margarita Delgado, subgobernadora del Banco de España; Montserrat Martínez Parera, vicepresidenta de la CNMV; Vicente Salas, en representación del mundo académico; Francisco Ros, en representación del mundo empresarial, y Montserrat Domínguez, en representación de los medios de comunicación.

La entrega del Premio de Economía Emilio Ontiveros tendrá lugar el día 6 de junio en el Colegio Oficial de Arquitectos de Madrid (COAM).

Foto cedidaAllen Chilten, director global de Captación de Capital Inmobiliario de Schroders Capital.

Schroders Capital, la división de gestión de activos alternativos de Schroders, ha anunciado el nombramiento de Allen Chilten para el cargo de director global de Captación de Capital Inmobiliario. Según explica la gestora, este nombramiento se produce en un momento de expansión de la compañía en regiones clave como Europa, Norteamérica y Australasia.

Desde el 18 de marzo, Allen Chilten ha asumido la responsabilidad de todos los aspectos del proceso de captación de capital inmobiliario en Schroders Capital. Su labor consiste en asesorar a los clientes sobre la amplia gama de soluciones de inversión inmobiliaria que ofrece la compañía. A partir de ahora, liderará los esfuerzos de Schroders Capital para captar capital para fondos inmobiliarios, joint ventures, oportunidades de coinversión y otras iniciativas. Además, dirigirá los equipos especializados en el sector inmobiliario que prestan cobertura y servicio a inversores de todo el mundo, así como el desarrollo de programas.

Allen Chilten aporta una amplia experiencia a este puesto, ya que anteriormente ocupó el cargo de Director de Mercados de Capitales de Fondos en Patrizia SE, una gestora mundial de inversiones en activos inmobiliarios. En Patrizia, Allen dirigió con éxito el equipo de soluciones globales para clientes, supervisando fondos mixtos y mandatos segregados de clientes en el sector inmobiliario y de infraestructuras.

«Estamos encantados de dar la bienvenida a Allen a nuestro equipo de gestión global. El equipo inmobiliario de Schroders Capital tiene como objetivo ofrecer una sólida rentabilidad de inversión a nuestros clientes, con un equipo de cerca de 300 profesionales inmobiliarios sobre el terreno en los principales mercados inmobiliarios”, ha señalado Sophie van Oosterom, directora Global de Inmobiliario de Schroders Capital.

Según Van Oosterom, en los últimos años, “hemos obtenido importantes flujos de entrada gracias a nuestro enfoque estratégico de valor añadido, centrado en la excelencia operativa y en la generación de ingresos sostenibles a largo plazo y el crecimiento del valor de nuestras inversiones. Aprovechando la importante experiencia de Allen en este campo, seguiremos reforzando nuestra oferta global de servicios a los clientes en los próximos años».

Foto cedidaDe izquierda a derecha: Emilio Soroa, presidente de Orienta Capital, y Ignacio Garralda, presidente del Grupo Mutua.

Grupo Mutua se ha hecho con el control de Orienta Capital tras haber elevado su participación hasta el 87,1% del capital desde el 47,1% que ya tenía. Según indican, los consejos de administración de ambas compañías han aprobado la operación y destacan que desde que Grupo Mutua entró en su capital hace cuatro años, Orienta Capital ha crecido a un ritmo sostenido de doble dígito.

Desde el grupo asegurador explican que dados los buenos resultados conseguidos con la alianza, ha decidido ejecutar la opción de compra que figuraba en el pacto inicial de accionistas y que le permitía adquirir un nuevo paquete accionarial del 40% o superior antes de finales de 2024. Orienta Capital, con casi 20 años de historia, es una gestora especializada en la prestación de servicios de asesoramiento patrimonial y banca privada. Cuenta con 62 empleados (29 de ellos son banqueros y asesores) y más de 2.500 clientes. La compañía comercializa fondos de inversión propios y de terceros (arquitectura abierta), carteras de gestión discrecional y productos de inversión alternativa.

Tras la compra del nuevo paquete accionarial por parte del Grupo Mutua, el Consejo de Administración de Orienta Capital queda compuesto por seis miembros: dos de Orienta Capital: Emilio Soroa, presidente de la compañía, y Borja García Viso; y cuatro miembros procedentes del Grupo Mutua: Tristán Pasqual del Pobil (vicepresidente), Rodrigo Achirica, Luis Ussia y Ernesto Mestre. Por su parte, Eva González será la secretaria del Consejo, y Rafael Ramírez-Escudero, el vicesecretario.

Ignacio Garralda, presidente del Grupo Mutua, afirma que, con esta adquisición, “Mutua Madrileña refuerza su estrategia de diversificación geográfica y de servicios en el ámbito de la gestión de activos y confirma el éxito de esta alianza, que destaca por su crecimiento rentable y sostenido en los últimos años y por su atractiva y exitosa propuesta de valor”. Además, señala que “damos un paso más en nuestra estrategia de convertirnos en la entidad líder en gestión patrimonial no bancaria en España y en la principal alternativa a los bancos, con una oferta de servicios y productos global”.

Por su parte, Emilio Soroa, presidente de Orienta Capital, está convencido de que “el Grupo Mutua, con su reconocida trayectoria histórica, unido a su condición de compañía aseguradora, es el socio ideal para dar continuidad a los valores del proyecto Orienta Capital, conservando nuestro modelo independiente de asesoramiento y manteniendo sin cambios el actual servicio a los inversores”.

Desde la entidad recuerdan que continuar creciendo y desarrollándose en el ámbito del asesoramiento patrimonial y la banca privada es uno de los objetivos establecidos en el actual Plan Estratégico 2024-2026 del Grupo Mutua. En concreto, la compañía prevé un crecimiento cercano al 30% en activos gestionados en el periodo del actual plan de negocio, hasta superar los 27.000 millones de euros a cierre de 2026.

En la actualidad, el Grupo Mutua cuenta con cuatro compañías de gestión patrimonial, principalmente especializadas en asesoramiento y banca privada: Mutuactivos (100% del Grupo Mutua), Alantra Wealth Management (con un 82% de su capital), EDM (84%) y Orienta Capital (87%). Teniendo en cuenta los activos gestionados por todas estas entidades, el patrimonio total bajo gestión del Grupo Mutua supera ya los 20.800 millones de euros.

Foto cedidaRodrigo Buenaventura, presidente de la CNMV.

La CNMV ha llevado a cabo una primera supervisión del cumplimiento de la normativa sobre preferencias de sostenibilidad por parte de las entidades que prestan servicios de inversión. Esta reciente normativa europea establece en primer lugar que las entidades deben preguntar a sus clientes si tienen preferencias sobre la sostenibilidad (ambiental, social, etc) en sus inversiones.

La norma les obliga a integrar esas preferencias cuando evalúan la idoneidad de los productos financieros en los que asesoran al cliente o que incluyen en la cartera que gestionan. «Es decir, estas obligaciones afectan al asesoramiento y la gestión de carteras; pero no aplican cuando se vende un producto a un cliente sin asesoramiento», recuerda el organismo. Además, las entidades deben considerar factores de sostenibilidad a la hora de definir el público objetivo de los instrumentos financieros que diseñan o comercializan.

Sobre la recopilación de información de los clientes, se ha observado que en general las entidades están preguntando por las preferencias de sostenibilidad de los clientes. Sin embargo, el grado de detalle de las preguntas varía bastante entre cada firma. Por ejemplo, algunas entidades solo están preguntando si el cliente tiene interés por la sostenibilidad, sin solicitar información adicional, y varias entidades no recaban información sobre todos los aspectos que recoge la normativa o preguntan de forma confusa. A todas ellas se les ha instado a ajustar sus procedimientos.

Como buenas prácticas de las entidades, la CNMV ha observado que las firmas proporcionan ejemplos ilustrativos en cada una de las preguntas para facilitar la comprensión al inversor minorista y también que elaboran un anexo a la documentación precontractual con explicaciones sobre conceptos relacionados con la sostenibilidad.

Sobre la información obtenida por las entidades sobre las preferencias de sostenibilidad de los clientes, en más de la mitad de ellas se ha observado que el porcentaje de clientes sobre el que han recabado esta información es bajo. Por ello, el organismo ha trasladado a estas entidades que deben culminar el proceso y solicitar esa información a todos sus clientes.

Eso sí, en relación con esta cuestión la CNMV también ha observado buenas prácticas: se anima a los clientes a contactar con la entidad para proporcionar la información sobre las preferencias de sostenibilidad y que no permiten dar de alta clientes nuevos o hacer recomendaciones a los existentes en caso de que no hayan proporcionado esta información.

También se ha observado que el porcentaje de clientes que han indicado que sí tienen preferencias de sostenibilidad no es todavía elevado (en el entorno del 23% en promedio), lo que estaría alineado con las respuestas de la industria europea a la consulta de ESMA.

En relación con la clasificación de los productos para considerar su ajuste a las preferencias de sostenibilidad de los clientes, se ha observado que el uso del European ESG Template (EET) elaborado por las gestoras de fondos de inversión está bastante extendido.

Eso sí, también se trasladó a algunas entidades la necesidad de modificar sus prácticas en cuestiones relacionadas con la utilización de una clasificación basada en la diferenciación de productos según las obligaciones de transparencia del Reglamento de Divulgación (2019/2088 -SFDR por sus siglas en inglés) para los fondos, como considerar como candidatos los productos del artículo 6 o considerar válidos para las tres opciones todos los productos del artículo 8.

Sobre la adaptación de las preferencias de sostenibilidad del cliente, las entidades indican que no están recomendando productos que no se ajustan a esas preferencias. Señalan, en general, que si no hay productos que se ajusten a sus preferencias se da al cliente la opción de adaptarlas y es en ese momento cuando informan al cliente de cuál es la oferta de productos con características sostenibles que tienen cumpliendo el enfoque que recogen las directrices de ESMA.

Además de trasladar a las entidades las modificaciones que deben hacer para cumplir adecuadamente la normativa y directrices europeas, la CNMV les ha transmitido que presten la debida atención a los futuros criterios en aspectos que estarían pendientes de clarificación por parte de ESMA, que previsiblemente abordará tras su reciente consulta pública (Call for evidence -CfE por sus siglas en inglés-).

Adicionalmente, en 2024 la CNMV participará en la actuación conjunta de supervisión anunciada por ESMA sobre las preferencias de sostenibilidad de los clientes en el conjunto de la UE y comprobará la situación de las cuestiones trasladadas a las entidades.

Frente a un mercado de renta fija que prevén volátil en 2024, Groupama AM ha optado por favorecer la aplicación de una solución de retorno absoluto a corto plazo con una direccionalidad muy limitada. “Nuestra filosofía, cuyo objetivo es generar alfa mediante la aplicación de diversas estrategias de arbitraje, nos permite mostrar un perfil más defensivo, sin poner en peligro una rentabilidad potencial atractiva”, destacan desde la gestora.

Como muestra de ello, los activos gestionados por el fondo de retorno absoluto no direccional G Fund – Alpha Fixed Income Plus (GAFI Plus) han aumentado en los últimos tres meses hasta casi 300 millones de euros, un nuevo hito para este fondo y que eleva a más de 1.000 millones de euros el patrimonio de la estrategia de Groupama AM, que incluye también al G Fund – Alpha Fixed Income (GAFI).

Mantener un enfoque neutral con respecto al mercado, con una gestión de la pérdida máxima de capital, diversificación de los motores de rendimiento y la optimización de la liquidez de las inversiones son los elementos clave del G Fund Alpha Fixed Income Plus, que le han permitido mantener “su objetivo de rentabilidad de Ester +2,5% neto, es decir, un 6,4%1 neto global en las condiciones actuales, proporcionando así una solución de cartera básica que es competitiva con los fondos del mercado monetario o de renta fija a corto plazo, a pesar de la actual caída de las primas de riesgo y, por tanto, de los rendimientos del mercado de renta fija”.

Este enfoque protege al fondo frente a la volatilidad actual y futura, en un año en el que se producirán ajustes de las expectativas de recortes de los tipos de interés, posible resistencia de la inflación, riesgos geopolíticos o innumerables procesos electorales, añaden desde la gestora, con una volatilidad a un año del 0,53% (a 29/02/2024) y estrategias de arbitraje que han arrojado rendimientos positivos en el 80% de las operaciones de este tipo en los tres últimos años2.

Desde Groupama explican que tanto G Fund Alpha Fixed Income como G Fund Alpha Fixed Income Plus se basan en la gestión de dos carteras separadas:

La cartera core, compuesta por bonos principalmente de buena calidad crediticia, con vencimientos cortos, para optimizar el perfil de riesgo/rentabilidad y garantizar la liquidez.

Una cartera alfa, cuyo objetivo es obtener un rendimiento absoluto mediante estrategias de arbitraje en los mercados de renta fija y de renta variable (a través de índices), detectando y explotando los riesgos técnicos y de liquidez.

“G Fund Alpha Fixed Income Plus se ha lanzado como respuesta al interés de los clientes por una solución de inversión de retorno absoluto más dinámica –añaden- en un contexto de mayor volatilidad de la renta fija, fuente de oportunidades de arbitraje. G Fund Alpha Fixed Income Plus tiene, por tanto, un objetivo de rentabilidad más ambicioso de Ester + 2,5%, frente al objetivo de G Fund Alpha Fixed Incomede Ester + 1,5%”.

“En conjunto, G Fund Alpha Fixed Income Plus pretende, por tanto, ofrecer un exceso de rentabilidad adicional en comparación con G Fund Alpha Fixed Income, a cambio de un perfil de riesgo más elevado pero cuidadosamente gestionado”, indican desde el equipo gestor.

Y añaden que como motores de la estrategia utilizan:

– La optimización de la gestión de la cartera principal del fondo.

– Mayor diversificación de las estrategias alfa, incluyendo: 1) estrategias que implican posiciones largas y cortas en dos activos altamente correlacionados. 2) estrategias de base negativa que implican la compra o venta de bonos y sus CDS. 3) arbitraje de primas de emisión para aprovechar desajustes en el mercado primario.

– Mayor flexibilidad en la gestión de la duración modificada por los tipos de interés y el crédito, con direccionalidad limitada en el componente de crédito.

– Gestión diversificada de las inversiones sin limitaciones de índices.

Para aprovechar al máximo las oportunidades del mercado, el fondo se gestiona utilizando las sinergias creadas por cuatro cogestores en el equipo Total Return que interactúan y se benefician de interacciones regulares con los equipos especializados en las distintas clases de activos de renta fija, así como un equipo de analistas organizado por sectores con una doble especialización financiera y ESG y los equipos de ingeniería financiera y la mesa de trading, que prestan apoyo en la detección de inconsistencias del mercado.

Ibercaja lanza una campaña para potenciar el ahorro en planes de pensiones de empleo para autónomos bajo el lema “Por fin un plan pensado para tu futuro”. Las ventajas fiscales que ofrecen estos vehículos, la necesidad de constituir un ahorro futuro que complemente la pensión de jubilación y la especialización de la entidad en planes de pensiones de empleo constituyen el mensaje principal de la nueva campaña.

El funcionamiento de estos planes de empleo para autónomos es similar a uno individual: las aportaciones son voluntarias, pueden ser únicas o periódicas a lo largo del año, y se pueden realizar en oficinas de Ibercaja y a través de banca digital o app de banca móvil, al igual que la contratación.

Además de constituir un ahorro complementario para la jubilación, estos productos incluyen cobertura para otras situaciones como el desempleo, incapacidad, dependencia, enfermedad grave y fallecimiento. Las aportaciones que se realicen reducen la base imponible del trabajador autónomo, con el límite de 5.750 euros, y las prestaciones tributan como rendimientos del trabajo, de igual manera que un plan del sistema individual.

El próximo 11 de abril se inicia un ciclo de jornadas dirigidas a autónomos, gestorías y asesorías en las que se ofrecerá información sobre esta tipología de planes de pensiones y sus ventajas fiscales. El primer evento se realizará en Zaragoza, en el Espacio Xplora Ibercaja, una jornada que próximamente también se realizará en otras localidades. Además, la entidad dispone de un simulador mediante el cual el autónomo puede calcular la desgravación fiscal según la aportación que desee realizar.

El director general de Ibercaja Pensión, José Carlos Vizárraga, destaca que “la finalidad de esta campaña es dar una mayor divulgación a estos productos destinados a los autónomos y poner de manifiesto la necesidad de realizar una adecuada planificación financiera y de constituir un ahorro para la jubilación, y hacerlo a través de un vehículo que ofrece interesantes ventajas fiscales”.

Vizárraga añade que “este producto mantiene para el autónomo la flexibilidad de un plan individual ya que es él quien toma las decisiones sobre si quiere o no aportar, la cantidad y la periodicidad, pero añadiendo una mayor ventaja fiscal y unas comisiones de gestión muy competitivas”.

Además, bajo el mensaje “Por fin un plan de futuro para las personas de tu empresa”, comienza también una campaña de concienciación e impulso de los planes de empleo para empresas que la entidad va a intensificar en las próximas semanas con nuevas soluciones de ahorro y un potente impulso comercial.

Ibercaja dispone de una gama de planes de empleo dirigida a los más de tres millones de trabajadores autónomos en España, el Plan Autónomos Ibercaja Crecimiento, con perfil inversor moderado, y el Plan Autónomos Ibercaja Equilibrado, de perfil conservador. Ambos productos permiten a este colectivo de trabajadores acceder a las mayores ventajas fiscales que ofrecen los planes de empleo, ya que pueden incrementar sus aportaciones anuales, así como su desgravación hasta los 5.750 euros, frente a los 1.500 euros de límite establecido para los planes de pensiones individuales.

Ibercaja Pensión administraba a 31 de diciembre 4.400 millones de euros en planes de pensiones de empleo de 71.000 partícipes, lo que supone una cuota en el mercado superior al 12% y ocupa la tercera posición del ranking sectorial por volumen gestionado.

La Asociación Española de Fintech e Insurtech (AEFI), afronta 2024 con el objetivo de seguir trabajando para fomentar el óptimo desarrollo del ecosistema fintech e insurtech en España. Para ello ha elaborado un informe donde recoge los principales deseos y peticiones para este nuevo año, en el que la asociación considera clave apostar por la colaboración entre instituciones e industria, mejorar el acceso a la financiación y reducir las trabas burocráticas al emprendimiento, para propiciar un escenario que permita crecer significativamente a la industria fintech española. Esta ya ha demostrado su capacidad para innovar y lograr desarrollos tecnológicos al máximo nivel mundial, la asignatura pendiente es demostrar la capacidad de adquirir tamaño crítico sin tener que dejar España.

Reforzar la colaboración con las instituciones

«La AEFI ha manifestado en numerosas ocasiones su continuo compromiso al servicio a las empresas y profesionales del ecosistema fintech, demostrando ser una representación veraz de la industria financiera en España y desempeñando un papel activo para facilitar la acción de los agentes públicos, lo que adquiere especial relevancia en un momento crucial para impulsar el emprendimiento y la innovación financiera. Sin duda, uno de los hitos más claros de este compromiso ha sido la labor desarrollada por la asociación en la definición y puesta en marcha del sandbox financiero», explica el informe.

La consolidación de alianzas con diversos interlocutores, incluyendo a las administraciones públicas, constituirá uno de los pilares de la estrategia de la AEFI en los próximos meses. La asociación ya ha enviado un comunicado al nuevo ministro de Economía, Carlos Cuerpo, poniendo al servicio del nuevo ejecutivo toda su experiencia y conocimiento y recordando la necesidad de que todas las administraciones impulsen la innovación y el progreso, siguiendo el ejemplo de países como Francia, donde el apoyo público ha permitido posicionar al país como un referente fintech a nivel internacional.

«Los espacios de colaboración público-privada son fundamentales para el impulso de la industria. En este sentido, el futuro Foro Nacional de Empresas Emergentes constituye una gran oportunidad y AEFI se compromete a trabajar por trasladarle el conocimiento y la visión del ecosistema fintech, desde la doble perspectiva de su carácter innovador y del desarrollo de soluciones de financiación alternativa», añaden desde la entidad.

Trabajar para la mejora y armonización del entorno regulatorio

En los últimos años en España se han desarrollado diferentes normativas que afectan directamente a verticales concretas de negocio del ecosistema fintech, o al conjunto de ellas, muy positivas para el desempeño de su actividad, como el Sandbox financiero, la ley ‘Crea y Crece’, la ley de Startups, entre otras.

«Resulta prioritario apostar por la actualización de normativas que permitan armonizar el entorno regulatorio con el resto de los países de nuestro entorno. Aunque actualmente ya se negocia en la UE el nuevo paquete de pagos (PSD3 y PSR), España tiene pendiente garantizar el cumplimiento integral de PSD2, concretamente en materia de open banking, para lo que es necesario un esfuerzo coordinado del supervisor y el conjunto del ecosistema. Respecto a nueva normativa son muchos los retos: el Reglamento MiCAR, ante el que España debe definir el régimen transitorio para los proveedores de servicios de criptoactivos hasta diciembre de 2025 y facilitar una adaptación fluida al nuevo marco; la Directiva de Crédito al Consumo, que es una oportunidad para crear un marco normativo competitivo, combinando todas las garantías de protección y el impulso al desarrollo del mercado; o la Directiva sobre información corporativa en materia de sostenibilidad, conocida como Directiva CSRD, que será clave en el desarrollo de las finanzas sostenibles y cuya transposición debe culminarse con prontitud, dado que el plazo acaba en julio de 2024 y agilizar el acceso de las Entidades de Dinero Electrónico y Entidades de Pago a los pagos instantáneos», comentan.

Una reducción de las trabas burocráticas

AEFI cree que, aunque ha habido mejoras, todavía existe un exceso de trabas burocráticas en España, un país con una estructura del mercado laboral muy rígida y con un coste unitario alto, a lo que se suma una estructura fiscal no muy incentivadora para desarrollar proyectos fintech, al menos en comparación con países de nuestro entorno.

«En un entorno mundial inestable, las empresas fintech se están adaptando estratégicamente para enfrentar este desafío, pero a las condiciones económicas propias, se suman obstáculos burocráticos, legales y fiscales que complican su desarrollo en España. A diferencia de países europeos que han establecido marcos regulatorios más propicios, el entorno regulatorio en España puede convertirse en un impedimento que ralentiza las operaciones de las empresas, pese a contar con un mercado confiable y seguro, con numerosas garantías para los usuarios financieros, pero al que le penalizan numerosas barreras para el emprendimiento», agrega la entidad.

Incentivar la atracción de inversión extranjera

Según el informe, España debe mirar ejemplos de otros países que se han convertido en referencia a la hora de atraer inversión extranjera en el ámbito de la innovación financiera, como Irlanda, al que golpeó profundamente la crisis financiera de 2008, pero que desarrolló cambios que le han situado a la vanguardia de la innovación financiera.

«Para ello, hay que crear polos de innovación basados en la reducción de las trabas burocráticas y en contar con entornos fiscales amables que permitan dar el impulso definitivo a muchas empresas con interés por establecerse en España, y aprovechar las condiciones que ofrece nuestro país, pero que todavía prefieren mantenerse en otros mercados por razones fiscales. Además, España cuenta con elementos propicios para convertirse en el destino de proyectos internacionales que vean el sur de Europa como alternativa prioritaria para asentar sus nuevos proyectos», puntualizan .

Mayor fiscalización y equidad en el reparto de ayudas

Como explica el comunicado, la asignación de los fondos Next Generation ha puesto de manifiesto algunos problemas a la hora de lograr una eficiencia en el reparto del dinero público. Los últimos fondos han ido dirigidos de forma predominante al sector público, y de la fracción que ha llegado al sector privado, la mayor parte a grandes compañías, en algún caso centenarias, y a inversiones dirigidas hacia la transición verde y la movilidad sostenible. Sin menosprecia la relevancia de estas áreas, el impacto en la industria financiera, las pymes y otros actores comprometidos con la innovación financiera que aporta verdadero valor añadido a la economía española ha sido prácticamente nulo. Por lo que conviene fomentar programas de préstamos bancarios para este tipo de compañías, avalados por el ICO, la creación de herramientas como fondos de coinversión público-privado para préstamos, siguiendo como ejemplo el Reino Unido, o abrir líneas de financiación específicas para proyectos fintech.

Trabajar para retener el talento en España

«En España hay talento sobrado para liderar iniciativas de innovación financiera, pero falta acompañarlo de un marco más estable. El sector fintech necesita de profesionales cualificados en muchas áreas: economía, ingeniería informática, derecho, comunicación…para consolidar su posición como un espacio idóneo para desarrollarse en la industria financiera. La AEFI le pide a 2024 que sea el momento de impulsar el uso de herramientas regulatorias que fomenten la inversión en España y fortalezcan la confianza en la industria financiera de nuestro país. AEFI cree que es un fracaso desaprovechar el potencial emprendedor e innovador y el talento de los profesionales locales, así como el tiempo y el dinero invertido en su formación, por lo que considera fundamental que la regulación acompañe el ritmo de la innovación y contribuya a posicionar a las empresas españolas en el mercado y que los propios profesionales puedan desarrollar su carrera en España», reflexionan desde la AEFI.

Fomentar la educación financiera en España

Hay una falta de cultura financiera general en España, que requiere de un esfuerzo general para que la ciudadanía sepa acceder a productos y servicios financieros que realmente le ayuden y ahí es donde AEFI cree que el ecosistema fintech y sus empresas, por su facilidad para llegar a un perfil heterogéneo de clientes, tienen que jugar un papel relevante. AEFI apuesta por la educación financiera, incluso desde etapas educativas tempranas, y también por fomentar la figura del empresario, por lo que apuesta por hacer pedagogía para ver el papel del emprendedor como alguien que arriesga su dinero para poner en marcha un negocio que, si tiene éxito, propicia creación de empleo y riqueza.

«AEFI espera tener una fructífera colaboración con la Autoridad Administrativa Independiente de Defensa del Cliente Financiero en materia de educación financiera, al ser este uno de los retos estratégicos del nuevo organismo», concluyen.

Un esfuerzo en conjunto para que el FinTech alcance una nueva dimensión

Según AEFI, 2024 será un año importante para la asociación en su faceta creadora de literatura diseñada para mejorar el ecosistema, puesto que se encuentra inmersa ya en la elaboración de una segunda edición del Libro Blanco de FinTech en España, que aspira a convertirse en una actualización y extensión del documento creado en 2017, con el propósito de construir un marco que recoja ideas y propuestas de cambios normativos que impulsen la actividad empresarial de los operadores fintech en el escenario actual. Este proyecto se posiciona como uno de los más ambiciosos para la asociación de cara a los próximos meses, a la hora de impulsar un marco de ideas y proponer cambios normativos que favorezcan la actividad empresarial de operadores fintech en España.