Los aspectos negativos y positivos se compensan

| Por Romina López | 0 Comentarios

La campaña de publicación de resultados ha superado su ecuador, y los registros, en línea con los del tercer trimestre, son positivos para los intereses de los inversores. Un 80% de las compañías incluidas en el S&P 500 han superado las proyecciones de consenso en lo que a beneficios se refiere, y un 53% (frente al 50% del trimestre pasado) han batido al consenso por la parte de arriba de la cuenta de resultados.

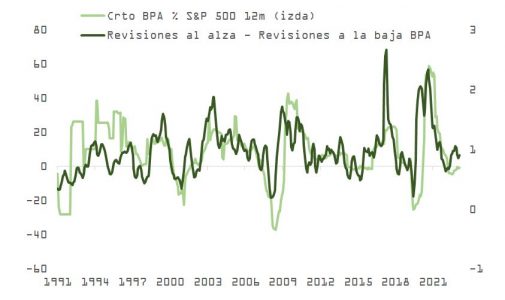

En Estados Unidos, las revisiones en BPA al alza vuelven a superar a las que se producen a la baja. Y, aunque el diferencial entre sorpresas en ventas y en beneficios puede preocupar como síntoma de enfriamiento en la demanda y por su impacto, más adelante, vía apalancamiento operativo, las iniciativas de moderación en gasto mostradas por un número creciente de empresas pueden compensar en parte el efecto de una moderación en la demanda. En este sentido, los resultados de empresas como Caterpillar, Estée Lauder o McDonald’s, entre otras, ponen de relieve los esfuerzos de los equipos gestores en proteger la rentabilidad en un entorno de negocio menos boyante.

La foto es distinta en Europa, con un ratio de sorpresas positivas en beneficios de solo el 46% (el peor registro en 4 años). A pesar de los indicios recientes de recuperación en los indicadores de confianza o actividad industrial, el sector exterior y la situación en China no ayudan, y todo apunta a una mayor probabilidad de algún trimestre de PIB negativo en 2024. Lo cierto es que el crecimiento ajustado a la inflación ha sido inexistente en Europa desde la segunda mitad de 2022, después de que la tasa repo del BCE se colocase por primera vez en mucho tiempo en terreno positivo. Este cuadro macro queda de manifiesto también en la tendencia de expectativas para los beneficios por acción de 2024, que continúan siendo ajustados a la baja en la mayoría de los sectores industriales.

No obstante, el desempeño empresarial apunta a ser razonable este año, sobre todo en Estados Unidos.

La ralentización en el gasto personal por el efecto diferido de las subidas y la disminución en el ahorro, el endurecimiento de las condiciones crediticias -y más recientemente los problemas en el sector inmobiliario (comercial; CRE) que vuelven a pesar sobre los bancos regionales estadounidenses y podrían condicionar aún más la oferta de crédito-, son vientos en contra del aterrizaje suave o no aterrizaje. La refinanciación de la deuda pública en un entorno de tipos más altos, con un coste de servicio que podría superar el billón de dólares los próximos años en Estados Unidos y el “muro de vencimientos” que enfrentan las empresas en los próximos tres años y que se cifra en 3 billones aproximadamente, también pueden empezar a afectar a la inversión privada y al potencial de crecimiento.

Como factores mitigantes, el mercado laboral apunta a una economía lejos de la recesión, con más de dos millones de vacantes pendientes de ser cubiertas que actúan como colchón ante una caída moderada en la actividad económica. Adicionalmente, los estadounidenses vuelven a estar muy invertidos de media en el mercado de acciones, y el precio de la propiedad residencial, tras una breve caída en el segundo trimestre del año pasado, crece un 5,4% en tasa interanual. Los consumidores tienen el efecto riqueza a su favor, y cuentan además con balances mucho más saneados que en 2008, situación que puede contrarrestar el efecto sobre el consumo de la erosión del exceso de ahorro acumulado durante la pandemia.

Los aspectos negativos y positivos se compensan, haciendo factible una desaceleración que lleve la economía cerca de su tendencia de largo plazo (1,8% -2%). El crecimiento nominal puede mantenerse por encima de los tipos oficiales, permitiendo que las empresas ofrezcan a sus accionistas crecimiento en beneficios. El riesgo de hecho comienza a moverse al otro lado, con indicadores que apuntan a una posible reaceleración en la actividad industrial (porcentaje de bancos centrales relajando política monetaria o subíndices de nuevos pedidos o comportamiento relativo de acciones de consumo discrecional respecto a las de consumo estable).

El último dato de GDPNow de la Fed de Atlanta sugiere un repunte este primer trimestre respecto al último de 2023 (3,4%), mientras que el FMI recientemente revisó su perspectiva para la expansión global en 2024 a un 3,1%. Si añadimos a ese 1,8% la tasa objetivo de inflación, la Fed tendría que bajar 5 – 6 veces para validar este escenario, muy factible si tenemos en cuenta que antes de la publicación del dato de nóminas de la semana pasada es precisamente lo que se esperaba.

No obstante, es importante que ni la Fed ni el BCE se lo tomen con demasiada calma. En el caso de los primeros, el riesgo radica en buscar recuperar la credibilidad perdida tras el episodio de la “transitoriedad” en el repunte de inflación que acabó obligando a Powell a actuar con mucha más contundencia y tratar de desmarcarse de la percepción de la pérdida de independencia ante la cercanía de unas elecciones que probablemente sean las más importantes de los últimos años.

Aunque la última publicación del IPC repuntó 0,3% desde noviembre, quedando en un 3,4%, varias medidas de inflación están ya alineadas o incluso por debajo del objetivo del 2%. Y si bien es cierto que los datos de empleo y los subíndices de precios en las encuestas de manufacturas y servicios han arrojado dudas, el efecto diferido del ajuste en los costes de vivienda, que representan 1/3 del cálculo del IPC, puede arrastrar este índice de precio por debajo de la zona de confort del banco central estadounidense.

Los pilares del rally en renta variable desde octubre -el giro en el discurso de la Fed, la desinflación, y la resiliencia en rentabilidad de las empresas-, mantienen su vigencia. La resiliencia de los beneficios por acción ha vuelto a quedar de manifiesto en esta campaña de publicación de resultados, y las empresas parecen haber tomado nota de las implicaciones históricas de una curva de tipos invertida para ser más selectivos a la hora de acometer nuevos proyectos y para buscar eficiencias.

Las dudas en torno al inicio de un ciclo de relajación en política monetaria han crecido las últimas dos semanas, aunque aún es probable que la Reserva Federal comience a recortar los tipos en la reunión de mayo, si no antes. La revisión del IPC el viernes no trajo sustos, como sucedió el año pasado; la semana próxima recibiremos la publicación del IPC de enero, sobre el que los pronósticos apuntan que continuará la tendencia bajista en el índice general y también en la inflación subyacente. Con el mercado sobrecomprado en un entorno de complacencia, la posibilidad de corrección aumenta.