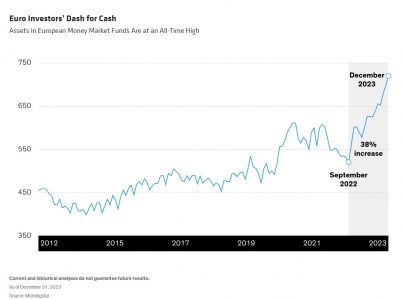

La difícil coyuntura económica, unida a unos rendimientos del efectivo históricamente elevados, ha llevado a muchos inversores a decantarse por activos líquidos y de bajo riesgo, como los fondos del mercado monetario.

Ahora creemos que el equilibrio de riesgos para los inversores en euros está cambiando. Si usted es uno de los muchos inversores que se mantienen al margen, ahora es el momento de entrar en acción. Le explicamos por qué.

Ante la moderación de la inflación en la zona del euro, es probable que los recortes de tipos impulsen al alza los precios de los bonos y a la baja los rendimientos del efectivo. Los inversores que se atrevan a invertir ahora en renta fija seguirán obteniendo los elevados niveles de ingresos actuales y podrán disfrutar también de plusvalías.

Nuestro análisis -basado en un historial de datos estadounidenses más largo- muestra que los activos tienden a salir de los fondos del mercado monetario cuando el banco central empieza a relajar la política monetaria. Sobre esta base, creemos que es probable que los flujos del mercado monetario del euro se inviertan pronto a medida que los activos se redirijan a los mercados de renta fija. Teniendo en cuenta las grandes sumas en juego, el impacto en los precios de los bonos podría ser sustancial.

El momento es crucial: No se lo pierda

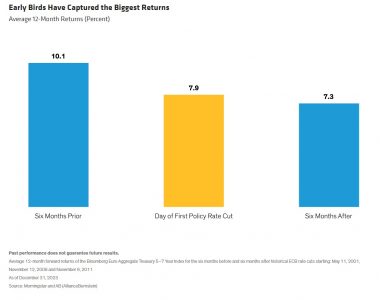

El Banco Central Europeo (BCE) está cada vez más cerca de recortar los tipos de interés y ha señalado que los recortes de tipos podrían comenzar en verano; el consenso del mercado indica que los recortes podrían producirse ya en abril. El momento es importante porque, históricamente, los precios de los bonos han empezado a subir antes del primer recorte de tipos. Los inversores que más subieron fueron los que se adelantaron. Los inversores que se mantuvieron al margen, esperando en depósitos en efectivo o fondos del mercado monetario hasta que cambiaran los tipos, se perdieron las primeras ganancias.

Pensamos que los inversores deberían adelantarse a la primera decisión del BCE sobre la bajada de tipos. Eso significa hacer el cambio ahora.

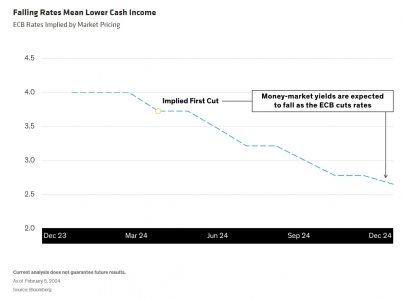

Los rendimientos del efectivo parecen abocados a la baja

Mientras tanto, los inversores que permanezcan en fondos del mercado monetario probablemente verán cómo sus rendimientos disminuyen progresivamente, lo que se traducirá en una rentabilidad anualizada inferior a la que podrían haber esperado, dados los rendimientos iniciales del efectivo. Aunque es difícil predecir la evolución exacta de los tipos de los depósitos en efectivo, la trayectoria probable es clara: hacia abajo.

Aunque los fondos del mercado monetario pueden ofrecer actualmente rendimientos iniciales atractivos, sus inversiones subyacentes son a corto plazo, y con cada recorte de los tipos los ingresos por vencimiento de esos valores deben reinvertirse con rendimientos más bajos. Cambiando a inversiones de renta fija a más largo plazo, los inversores pueden retrasar ese riesgo de reinversión en función de su elección de vencimientos de bonos.

Las rentabildiades pueden sorprender, pero la asimetría favorece a los tenedores de bonos

En un mundo agitado, es importante tener en cuenta el lado negativo. La geopolítica sigue siendo preocupante y los conflictos mundiales podrían desencadenar un shock inflacionista que modificara las perspectivas de los tipos. La inflación de los servicios y las subidas salariales del sector privado relacionadas con ella se han mantenido estables y podrían seguir preocupando a los responsables políticos, presionando al alza los tipos. Aun así, creemos que los posibles riesgos a la baja para los precios de los bonos están bien compensados por los elevados rendimientos actuales de los bonos.

En nuestro análisis, los rendimientos actuales proporcionan un colchón lo suficientemente grande como para compensar en gran medida el impacto de una posible subida de tipos del 1%, mientras que proporcionan ganancias de un solo dígito en caso de un probable recorte de tipos del 1% (Visualización). Aunque sigue habiendo riesgos, esta asimetría de resultados favorece a los tenedores de bonos.

El tiempo es esencial

La renta fija en euros ofrece actualmente rendimientos muy elevados en relación con la historia reciente y tiene margen para caer a niveles mucho más bajos y generar ganancias atractivas. Mientras tanto, las economías en dificultades de la zona euro no pueden tolerar indefinidamente los elevados tipos de interés actuales. En última instancia, la cuestión no es si hay que salir del efectivo, sino cuándo.

Los inversores pueden esperar una volatilidad continuada a medida que los rendimientos tiendan a la baja en los próximos meses. Sin embargo, dado el probable aumento de la demanda de bonos y la previsible erosión de los rendimientos del efectivo, los inversores que actúen ahora pueden posicionarse para obtener fuertes rendimientos potenciales. Por eso, aunque el efectivo ha dominado en el pasado, no hay mejor momento que el presente para pasarse a la renta fija.

Tribuna de opinión escrita por John Taylor, Director de Multisectorial Global en AllianceBernstein.