Foto cedidaLuca Evangelisti, gestor de inversiones y jefe de análisis de crédito de Jupiter AM.

El mercado de los bonos convertibles contingentes del sector financiero (conocidos comúnmente como CoCos o AT1) ha superado definitivamente las turbulencias de hace un año, derivadas del hundimiento de Credit Suisse, la quiebra de Silicon Valley Bank (SVB) y otros bancos regionales estadounidenses. Según el último análisis de LucaEvangelisti, gestor de inversiones y jefe de análisis de crédito de JupiterAM, este mercado se ha estabilizado, la confianza de los inversores ha regresado y la nueva cosecha de AT1 emitidos durante los últimos meses encierra potencial para generar elevadas rentabilidades durante los próximos años. “Ello es debido a una combinación de diferenciales de deuda corporativa amplios y un entorno de tipos elevados que se traduce en unos cupones muy altos y una mayor probabilidad de futuras amortizaciones anticipadas”, afirma.

Según explica, “recientemente se han observado ampliaciones de los diferenciales de los CoCos” ya que los inversores han demandado mayores rentabilidades por el riesgo que estaban dispuestos a asumir. Lo anterior encuentra su origen en una combinación de factores: “Aunque la política de tipos de interés increíblemente restrictiva de la Reserva Federal de EE. UU. (Fed) ha comenzado a atenuarse, la incertidumbre geopolítica parece que va a persistir”. Sin embargo, “esta situación ha empezado a invertirse con el descenso de los tipos de la deuda pública”, apunta. También destaca que “sigue existiendo una gran prima de riesgo entre los CoCos y los bonos corporativos high yield, que se mueve actualmente en los niveles más amplios de los últimos años, a pesar de los sólidos fundamentales que presenta el sector bancario”.

En cuanto a factores a tener en cuenta por los inversores, explica que “los precios de los CoCos ya descuentan en gran parte el riesgo bajista, lo que hace que sus valoraciones futuras sean bastante atractivas”. Además, “las cotas más elevadas de volatilidad ya han quedado atrás y los altos cupones que ofrecen actualmente los AT1 otorgan un buen grado de protección en caso de nuevas ampliaciones de los diferenciales (punto de equilibrio elevado)”. En su opinión, los bancos conseguirán salir airosos de una posible desaceleración. “En este marco, nos siguen gustando las entidades financieras grandes y diversificadas que se benefician de unas fuentes de ingresos estables y recurrentes y grandes colchones de capital, ya que pueden soportar grandes tensiones económicas”, subraya.

Por último apunta que a los niveles actuales de valoración, existe una gran cantidad de oportunidades disponibles, lo que brinda un perfil de riesgo asimétrico en el que las rentabilidades potenciales están sesgadas al alza. “Creemos que los CoCos siguen constituyendo una atractiva oportunidad de inversión debido a su alta dosis de carry, el elevado punto de equilibrio de las emisiones recientes y la posibilidad de nuevos estrechamientos de los diferenciales hasta acercarse o incluso situarse por debajo de los diferenciales de los bonos corporativos high yield genéricos”, concluye.

Según la última encuesta sobre gestión de ETFs realizada por Quantalys Harvest Group en colaboración con BNP Paribas Asset Management, esta clase de vehículo de inversión supone el 16% de los activos gestionados, a finales de 2023. Este porcentaje visibiliza el fuerte crecimiento que los ETFs han tenido, ya que hace diez años representaban solo el 6% de todos los fondos gestionados en Europa.

Otro dato revelador de esta encuesta es que en lo que respecta a las entradas de capital y a la rentabilidad registrada, 2023 fue un año muy favorable con más de 141.000 millones de euros, convirtiéndose así en el segundo mejor año después de 2021.

Estas cifras vienen acompañadas de una conclusión clara: el número de inversores interesados en los ETFs aumenta. Según los promotores de la encuesta, 2023 fue uno de los mejores años en términos de entradas de capital, lo que muestra un aumento en la variedad de perfiles entre los inversores que están integrando los ETFs en sus carteras: banca privada, servicios de gestión de grandes patrimonios, asesores financieros e inversores particulares a través de plataformas digitales.

Una de las tendencias más relevantes de 2023 fue que los ETFs temáticos resultan cada vez más atractivos. “Más que una tendencia, este cambio estructural pone de manifiesto un movimiento fundamental en la gestión de la asignación de activos, que ya no se limita a un desglose por clases de activos, regiones o sectores de actividad, sino que avanza hacia un enfoque temático transversal”, aclaran desde BNP Paribas AM.

En concreto, en 2023, los fondos temáticos relacionados con el clima recaudaron 3.000 millones de euros, mientras que los de energías renovables, muy populares en 2021, recibieron 1.000 millones. Además, fue un año para la renta fija, ya que estos ETFs representan ya el 25% de los activos gestionados por ETFs en Europa. “2023 marcó un año sin precedentes en lo que se refiere a las entradas de capital en la clase de activo”, indican.

Por último, en 2023 se observó un buen ritmo de entradas de capital en ETFs de ESG, cuyo patrimonio aumentó un 28%. No obstante, desde BNP Paribas AM reconocen que tras el nivel máximo que registraron en 2021, el interés por el ámbito ESG parece haber disminuido. Aun así, la gestora reconoce que ha detectado una creciente demanda de estrategias ETFs con enfoque ESG.

Para los promotores de esta encuesta, los resultados evidencian que algo ha cambiado y que los ETFs constituyen un componente esencial de la asignación de activos en el segmento de la gestión de patrimonios y se utilizan en todos los ámbitos, incluido el de seguros de vida. “El número de pólizas de seguros de vida que contienen al menos un ETF ha aumentado más del 4% en un año y del 10% en dos años, hasta situarse en el 48% en 2023. La tendencia registrada en 2023 continúa en 2024, con entradas de capital positivas en la clase de activo durante el primer trimestre del año”, ponen como ejemplo desde la gestora.

En opinión de Sol Hurtado de Mendoza, directora general de BNP Paribas Asset Management para España y Portugal, este estudio confirma el éxito de los ETFs, que continúan creciendo en el mercado europeo. «Por segundo año consecutivo, el Observatorio de Gestión de ETF de Quantalys Harvest Group, en colaboración con BNP Paribas Asset Management, analiza las tendencias existentes para entender la evolución de la clase de activo, que constituye un elemento fundamental de nuestro plan estratégico para 2025”, destaca Hurtado de Mendoza.

Por su parte, Pierre Miramont, director de Análisis de Fondos y Modelos de cartera de Quantalys Harvest Group, añade: “2023 fue un año de desarrollo para el mercado de índices. Este avance se debió en gran medida al sector de la gestión de patrimonios, que se ha propuesto ofrecer productos accesibles e innovadores a perfiles como el de los ahorradores, que ya están familiarizados con este tipo de productos y muestran un gran interés por ellos. La digitalización y las crecientes demandas en materia de transparencia de los productos de inversión, costes y rentabilidad también han favorecido a los ETFs. Por lo tanto, era esencial que Quantalys Harvest Group, como compañía de análisis independiente, llevara a cabo una segunda edición del observatorio ETF en colaboración con BNP Paribas Asset Management”.

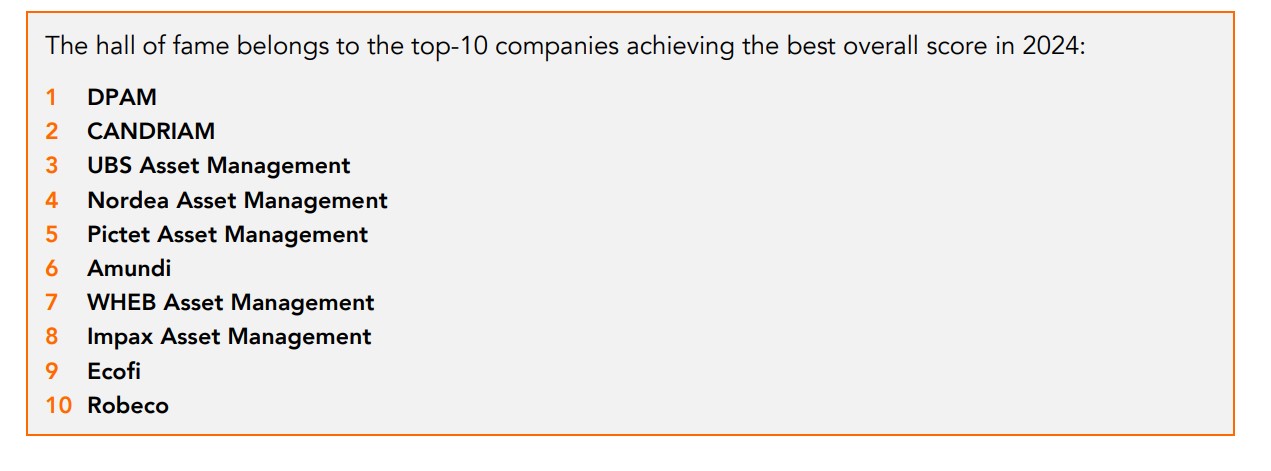

DPAM y Candriam se consolidan como las firmas de gestión de activos cuyas marcas reflejan mejor su compromiso y visión sobre la inversión responsable. Según la sexta edición del Responsible Investment Brand Index (RIBI™), ambas firmas encabezan este ranking desde su creación. En los diez primeros puestos también se ubican, por orden, UBS AM, Nordea AM, Pictet AM, Amundi, WHEB AM, Impax AM, Ecofi y Robeco. “Este índice pone de relieve la capacidad 600 gestores de activos de todo el mundo para trasladar sus esfuerzos en favor de la inversión responsable a su marca principal”, explican desde Hirchel & Kramer.

En la edición de 2024, UBS Asset Management, Nordea Asset Management, Pictet Asset Management y WHEB Asset Management se han estrenado entre las diez primeras posiciones. “Las empresas que este año han sido desplazadas del top 10 no lo han sido por un debilitamiento de sus posiciones en términos absolutos, sino que han sido superadas por nuevos participantes. Siguen siendo muy fuertes, todas en la categoría Avant-Gardist, y todas en uno o varios top10 regionales o sectoriales”, destaca el informe que acompaña la publicación de este índice.

Según sus autores y creadores, Markus Kramer y Jean-François Hirschel, la edición de 2024 del RIBI pone de relieve los efectos que puede tener en los gestores de activos la integración de los principios de inversión responsable en la identidad de una empresa. “Al alinear sus marcas y culturas con un profundo compromiso con la inversión responsable, las empresas pueden navegar con éxito por las complejidades del panorama actual de la inversión y la ESG. Ahora más que nunca, los gestores de activos deben expresar sus convicciones y objetivos sobre cómo alcanzar la doble meta de generar rendimientos para sus inversores y contribuir a un mundo mejor a través de sus acciones”, destacan.

2023, un año complejo

El informe destaca que 2023 fue un año difícil para los gestores de activos y aunque la mayoría de los resultados financieros fueron positivos en el conjunto del año, el camino hasta llegar ahí fue accidentado, hasta el punto de que muchos inversores perdieron la paciencia y retiraron su dinero. “Si echamos la vista atrás a los últimos 15 años, 2023 es el segundo peor año en términos de reembolsos para los gestores de activos, pisándole los talones a 2022, cuando los niveles de reembolso alcanzaron su nivel más alto”, recuerdan. Una realidad que ha pesado en el interés por la inversión sostenible.

Sin embargo, Peter De Coensel, CEO de DPAM, defiende que las gestoras tienen una oportunidad única de dirigir los flujos de capital y contribuir a un mundo mejor. “El sector sigue avanzando, aunque se enfrente a muchos retos. Nuestra marca es una expresión genuina y auténtica de nuestro compromiso con la inversión responsable. Agradecemos a RIBI su reconocimiento a la continua dedicación de nuestros equipos. Nuestro propósito y ambición son compartidos por todos en DPAM. Como miembro de la NZAMi, respaldamos las estrategias y los objetivos de transición y transformación gubernamentales y corporativos”, afirma De Coensel.

El documento advierte de que la paciencia de los inversores responsables se puso a prueba cuando, por segundo año consecutivo, el rendimiento medio de los fondos ESG fue inferior al de sus homólogos. Además señala que las perspectivas también se vieron empañadas por el anuncio del regulador europeo de una consulta sobre una importante evolución del Reglamento de Divulgación de Información sobre Finanzas Sostenibles (SFDR).

Por su parte, en EE.UU., como se destacó en el informe del año pasado, el debate sobre la inversión sostenible es cada vez más político, con un enfoque muy maniqueo de blanco o negro. “Esto puede parecer muy alejado de Europa, pero al ser el país con más activos bajo gestión y más gestores de activos del mundo, no se puede ignorar a Estados Unidos”, indica el informe.

Los autores del índice no creen que estos elementos amenacen el crecimiento a largo plazo de la inversión sostenible, ya que sostienen que la inversión sostenible está aquí para quedarse. “Sin embargo, no nos sorprende que un tema de tan rápido crecimiento esté atravesando una fase de maduración. Y reconocemos que navegar en un contexto así es difícil para todos los actores del panorama inversor. Más que nunca, los gestores de activos necesitan trabajar en su marca e identidad y expresarla de forma que resuene con las necesidades de sus clientes. Además de las ventajas ya mencionadas, esto genera beneficios especialmente relevantes en el contexto actual: mantener una visión a largo plazo en su diálogo con los clientes y mantener la estabilidad de la organización y la energía de los equipos en un momento en que puede ser necesario tomar decisiones difíciles”, propone el informe en su introducción.

La importancia de tener una convicción sostenible

Tras seis ediciones publicando este índice, desde Kramer y Hirschel consideran que la coherencia en la inversión y la marca responsables depende de las convicciones y creencias que guían las decisiones de gestión, más que del tamaño de la organización. Además, destacan que los gestores de activos deben expresar sus convicciones y objetivos, ahora más que nunca.

“Nuestros hallazgos muestran que los gestores de activos que integran profundamente los principios de inversión responsable en su identidad de marca no solo son más capaces de navegar por las complejidades del actual entorno ESG y de inversión, sino que también están emergiendo como fuerzas fundamentales para un cambio positivo. También queda claro que la dualidad entre rendimiento y un firme compromiso con la inversión responsable se considera cada vez más como algo higiénico. Las estrategias de inversión responsable siguen resonando con fuerza entre los clientes y las partes interesadas, especialmente en Europa, posicionando a las empresas como líderes en el movimiento hacia inversiones que contribuyan a mejoras sociales y globales. Sin embargo, como también podemos observar claramente, existe la expectativa de que esto no se produzca a expensas de un enfoque en el rendimiento financiero a largo plazo”, explican.

En su opinión, esta narrativa subraya la importancia crítica de que los gestores de activos expresen sus convicciones y objetivos con más fuerza que nunca. “Es crucial que los gestores de activos hagan que sus valores dejen de ser meras declaraciones en sus sitios web para convertirse en principios vividos activamente en su cultura corporativa y en sus procesos de toma de decisiones. Alimentar una cultura de responsabilidad refuerza las prácticas éticas, fortalece la identidad de la marca, genera confianza entre los clientes y mejora la capacidad de recuperación en medio de los continuos cambios del sector. Al anclar su identidad en un propósito bien definido y un sólido sistema de valores, los gestores de activos pueden distinguirse, crear culturas de excelencia, atraer a inversores con valores similares y atraer y retener a los mejores talentos. Esto no sólo impulsa el rendimiento y el crecimiento, sino que también contribuye significativamente a un futuro más sostenible. En términos más generales, ayuda a crear la confianza y la alineación entre los gestores de activos, sus clientes y sus beneficiarios que nuestra sociedad tanto necesita. Expresar las convicciones y los objetivos no sólo se fomenta, sino que es imperativo para quienes aspiran a liderar y tener un impacto duradero”, defienden.

Principales tendencias

Entre las tendencias que refleja el informe destaca la regulación. Según explica, a medida que la regulación se hace cada vez más visible, especialmente en la inversión responsable, la marca es la forma de diferenciarse, de mostrar al mundo lo única que es una organización y cómo esto beneficia a sus clientes. En segundo lugar, los autores del índice lanzan una reflexión relevante a nivel geográfico, ya que todas las empresas que figuran en el Top 10 mundial son europeas, continuando una tendencia más amplia identificada en ediciones anteriores de RIBI. Otra apreciación es que, como también se ha visto en ediciones anteriores, nuestro top 10 mundial está formado tanto por organizaciones enormes como por pequeñas boutiques.

“La diversidad de avances refleja la diversidad de dinámicas del sector. Globalmente, nuestra edición 2024 muestra estabilidad en términos de Compromiso (puntuación global de Compromiso de 2,10 este año frente a 2,12 el año pasado), y un ligero descenso en términos de Marca (puntuación global de Marca de 1,69 este año frente a 1,90 el año pasado). Este descenso en la puntuación de Marca podría calificarse en realidad de estabilidad, ya que hemos subido el listón en nuestra metodología de puntuación de Marca, como destacamos en la introducción de este informe (el cálculo pro forma sobre la muestra de este año con la metodología anterior arroja una puntuación de Marca de 1,84). El sector en su conjunto avanza. De hecho, contamos con un 3% menos de rezagados que el año pasado y un 8% menos que hace tres años, cuando RIBI se hizo mundial por primera vez”, señala Markus Kramer, cofundador del Responsible Investment Brand Index, socio de la consultora de marcas Brand Affairs y autor de The Guiding Purpose Strategy, A Navigational Code for Growth.

La lectura que hace Kramer es clara: “Esto significa que más de 50 gestores de activos han tomado medidas para salir del campo de los rezagados y entrar en una de nuestras otras tres categorías más avanzadas. Hay situaciones aisladas detrás de este cuadro general. En primer lugar, geográficamente. Al igual que el año pasado, Europa se mantiene firmemente a la cabeza en ambas dimensiones, mientras que Norteamérica, y Estados Unidos en particular, van a la zaga. La diferencia es aún mayor este año que en 2023, sobre todo en el aspecto del Compromiso. Una vez más, EE.UU., el país con los mayores AUM y el mayor número de gestores de activos en nuestro análisis, tiene la puntuación de Compromiso más baja (1,32) de todos los países desarrollados”.

Por su parte, Jean-François Hirschel, cofundador del Responsible Investment Brand Index, y director general y fundador de H-Ideas, empresa especializada en estrategia y posicionamiento en el sector financiero, añade: «Nuestra sociedad necesita una base de confianza entre el sector de la gestión de inversiones, sus clientes y sus beneficiarios. Una identidad clara y bien articulada es una forma poderosa de crear alineación entre los gestores de activos y sus clientes. Me siento alentado por el progreso general que el sector está realizando en estas cuestiones. La variedad de enfoques que están adoptando los gestores de activos para incorporar la inversión responsable a sus marcas es un signo de maduración del tema. El sector avanza hacia ESG 2.0».

Pixabay CC0 Public Domain. Los ETPs de renta fija mantuvieron su solidez frente a los de renta variable, según iShares

Alistair Sayer, gestor de carteras de clientes del equipo Global Multi Strategy de Janus Henderson, ofrecerá hoy, 18 de abril, una actualización trimestral de esta estrategia de inversión. Sayer también compartirá sus perspectivas de mercado y outlook para los próximos meses.

El webcast tendrá lugar el 18 de abril a las 2pm BST | 3pm CEST | 9am EDT y tendrá una duración aproximada de 20 minutos. Puede registrarse a través de este enlace.

Las empresas familiares chinas, que representan un 67% del total de cotizadas en las bolsas de Shangai y Shenzen, son más rentables que las no familiares. El estudio llevado a cabo por March Asset Management, gestora de Banca March, y el IE Center for Families in Business de IE University, proporciona por primera vez una evidencia rigurosa sobre la rentabilidad de las empresas familiares en los mercados chinos de Shanghai y Shenzhen. Estos mercados han ido gradualmente abriéndose al capital extranjero desde 2003, ofreciendo oportunidades de inversión atractivas en compañías que se centran en satisfacer la creciente demanda interna de un mercado de más de 1.400 millones de consumidores.

Cristina Cruz, responsable del informe y profesora de IE University, destaca: «El extraordinario crecimiento de los mercados bursátiles chinos ha sido impulsado en gran medida por el desarrollo de las empresas de capital privado, muchas de las cuales están bajo el control de sus fundadores o sus familiares». Esto se refleja en el crecimiento vertiginoso de las empresas familiares en bolsa, que pasaron del 27% al 67% en apenas quince años, y en el aumento significativo de empresas familiares fundadas por sus propietarios o familiares directos frente a las surgidas como consecuencia de una privatización estatal. Según datos del informe, en 2005 solo un 40% de las empresas familiares en bolsa habían sido fundadas por sus propietarios. En 2020 este porcentaje representaba el 80%.

A pesar de la creciente importancia de la empresa familiar en China, la profesora Cruz señala las diferencias de estas empresas familiares con respecto a las que cotizan en otros mercados: “Con una vida media de solo 20 años, estas empresas carecen de una cultura empresarial arraigada y se enfrentan a su primer cambio generacional. Compiten en un entorno marcado por una alta volatilidad y una intervención estatal significativa, lo que plantea dudas sobre su capacidad para equilibrar visiones de crecimiento a largo plazo con las exigencias inmediatas del mercado que justifican la existencia del family premium que hemos encontrado en otros mercados como el europeo o el estadounidense”.

Javier Pérez, gestor de March International The Family Businesses Fund de March AM, ha explicado que “el mercado chino tiene un potencial amplísimo, que está girando hacia una economía más centrada en el consumo. Desde March AM queremos aprovechar este contexto de fuerte crecimiento para ofrecer a nuestros clientes oportunidades de inversión en un segmento que consideramos clave, como son las empresas familiares. A través de March International The Family Businesses Fund buscamos empresas con negocios rentables, con accionistas de referencia involucrados en el desarrollo del negocio”.

Las empresas familiares: mayor rentabilidad y menor riesgo de insolvencia

Pese a las diferencias en el contexto, el informe confirma de manera contundente la existencia de un family premium en la Bolsa china, es decir, de una mayor rentabilidad tanto en términos contables como de mercado de las empresas familiares frente a las no familiares. La tasa de rentabilidad bursátil anual compuesta (CAGR) para el periodo de la cartera de empresas familiares fue del 41% frente al 23% de la no familiar (ponderadas por capitalización bursátil) y el ROA medio del periodo analizado es del 3,92% para las empresas familiares, mientras que para las no familiares es del 2,89%.

Todo ello implica que las empresas familiares han creado más valor durante el periodo de estudio: el valor económico agregado (EVA) de la empresa familiar es del 39,42 frente al 18,5 de la no familiar. El informe también muestra que esta mayor rentabilidad viene acompañada de una mayor volatilidad media (30% para la empresa familiar frente al 25% de la no familiar), aunque las empresas familiares muestran menor riesgo de insolvencia.

El family premium viene determinado principalmente por las 100 empresas familiares con mayor rentabilidad bursátil, que en el periodo 2016-2020 obtuvieron una rentabilidad bursátil media del 50,49% frente al 3,90% del resto de familiares. Estas empresas son también más rentables en términos contables (ROA del 5,59% frente al 3,96% del resto de familiares) y han generado un valor económico agregado muy superior (EVA de 275,22 frente al 39,71 del resto de familiares).

Estas empresas Top100 presentan características únicas: son empresas significativamente más grandes (capitalización bursátil media de 3.488 millones de dólares en comparación con los 657 millones de dólares del resto de las empresas familiares), y compiten principalmente en industrias que están liderando la transformación de la economía china (energías renovables, fabricación de coches eléctricos, etc.). Entre estas empresas Top 100 se encuentran:

Sungrow Power Supply, el mayor fabricante mundial de inversores solares y sistemas de almacenamiento de energía para proyectos fotovoltaicos. Su fundador, Cao Riexan, es actualmente el CEO y presidente de la empresa.

ByD, el mayor fabricante mundial de vehículos eléctricos con más de 200.000 empleados. Su fundador, Wang Chuanfu, es CEO y presidente.

Midea Group, el fabricante de electrodomésticos más grande del mundo, empresa fundada en 1968 con más de 150.000 empleados. Su fundador, HE XIangjian, está retirado de la gestión, y Fan Hongbo, directivo no familiar, es actualmente el CEO y presidente de la empresa.

Las empresas familiares, mejor recuperación en periodos de poscrisis

El informe también analiza el comportamiento de estas empresas durante la crisis del COVID-19. Según Cristina Cruz, “el análisis muestra la vulnerabilidad de la empresa familiar en este contexto, pero también su apuesta por el largo plazo en línea con lo encontrado en otros mercados”. El número de empresas familiares cotizadas se redujo aproximadamente un 25% del año 2020 al 2021, y la rentabilidad de las que sobrevivieron tuvo una caída relativa mayor comparada con la no familiar. Estas empresas familiares no redujeron sus plantillas y continuaron invirtiendo en activos fijos, lo que contrasta con el comportamiento de las no familiares, que durante la crisis redujeron en media sus plantillas en un 33% y en un 56% sus inversiones en activos fijos.

En el periodo poscrisis, las empresas familiares mostraron una mejor recuperación en comparación con las no familiares, con una rentabilidad anual compuesta superior (24% frente a 14%). Sin embargo, esta mayor rentabilidad viene acompañada de una mayor volatilidad (19% frente al 15% de la empresa no familiar).

Entre los desafíos futuros destaca la transición generacional, a la que muchas de estas empresas se enfrentan por primera vez. Solo el 23% de las empresas familiares cotizadas está en manos de la segunda generación, con una preferencia clara por designar un sucesor familiar: un 60% de las empresas en segunda generación están lideradas por un CEO familiar.

Sostenibilidad y gobierno corporativo

En cuanto a sostenibilidad y gobierno corporativo, aunque su desempeño es inferior al de las no familiares, las empresas familiares han mejorado notablemente en ambos aspectos durante los últimos 15 años. Por ejemplo, la incorporación de miembros independientes en el consejo ha incrementado de 35,34% en 2005 a 38,73% en 2020. Y en 2020, un 16% de CEOs al frente de las empresas familiares eran mujeres, 11 puntos porcentuales más que en 2005. Como ejemplo de empresa liderada por una mujer es New Hope Luihe, empresa líder en la industrialización agrícola que, en 2018, ocupó el puesto 126 entre las 500 principales empresas china en la lista Fortune. La hija del fundador del grupo, Liu Chang, es la presidenta de la compañía.

Sin embargo, ha crecido el número de empresas en las que la misma persona ocupa el cargo de CEO y presidente, pasando del 10% en 2005 al 45% en 2020, mientras que este porcentaje se mantiene estable en torno al 10% para las empresas no familiares.

En relación con estos resultados, Cristina Cruz concluye: «El informe pone de manifiesto que las empresas familiares son pilares fundamentales de la economía china, pero que su capacidad para adaptarse a los cambios rápidos y afrontar la transición generacional será crucial para su éxito en un entorno empresarial cada vez más complejo. Es esencial que estas empresas continúen innovando y adaptándose a las demandas del mercado, manteniendo siempre el enfoque en el largo plazo”.

Kutxabank ha puesto en el mercado un nuevo fondo de inversión con objetivo de rentabilidad, denominado Kutxabank RF Horizonte 21 FI, que invierte mayoritariamente en renta fija española, con una rentabilidad atractiva.

El nuevo producto financiero contempla al vencimiento una rentabilidad objetivo del 3,76% sobre la inversión inicial, lo que supone un 2,21% TAE, siempre y cuando se mantenga la inversión durante aproximadamente 20 meses, ya que su vencimiento se ha fijado en el 31 de enero de 2026. Kutxabank RF Horizonte 21 FI es por tanto adecuado para clientes que tienen una rentabilidad objetivo conocida.

Con este lanzamiento, Kutxabank continúa ampliando su gama de fondos horizonte, que han recibido tradicionalmente una buena acogida por parte del mercado. Con todo, Kutxabank se mantiene en el primer trimestre del año como el tercer grupo con mayores entradas netas.

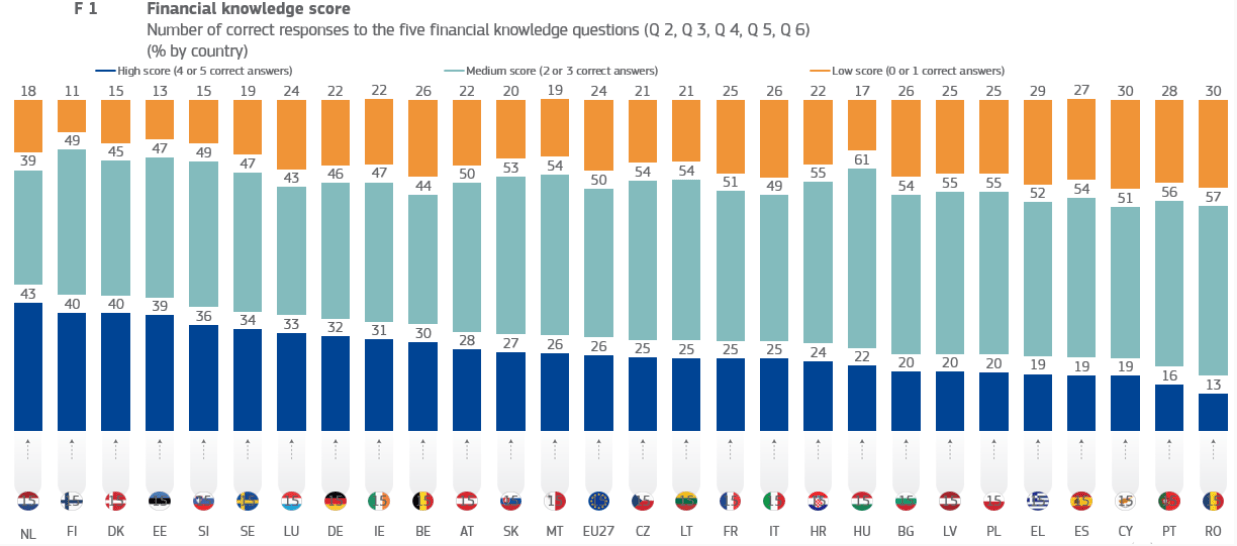

En Europa, sólo un 18% de los ciudadanos europeos tiene un alto nivel de cultura financiera. Así lo ha mostrado el Monitor de Cultura Financiera de la Unión Europea, elaborado por la Comisión Europea. El 64% de los encuestados tiene un nivel medio y el 18% restante, un nivel bajo. Cabe destacar que sólo en cuatro estados miembros -que representan más de una cuarta parte de los ciudadanos- tienen un alto nivel de conocimientos financieros. Estos son Países Bajos, Dinamarca, Suecia y Eslovenia.

Asimismo, el estudio muestra que existe una mayor necesidad de conocimiento en lo que respecta a educación financiera en mujeres, jóvenes, personas con ingresos menores y con menor nivel de educación general, que tienden a tener, por término medio, menos conocimientos financieros que otros grupos.

Es destacable que, de las cinco preguntas lanzadas en la encuesta, solamente una cuarta parte de los encuestados supo responder de forma correcta al menos cuatro. La mitad sólo contestó correctamente dos o tres preguntas y otra cuarta parte encontró las preguntas particularmente difíciles.

Los mejores resultados se registraron en Países Bajos, Dinamarca, Finlandia y Estonia. En estos, cuatro de cada diez encuestados mostraron un alto nivel de conocimientos financieros.

Conocimientos financieros, la asignatura pendiente

En lo referido a conocimientos financieros, la mayoría de los encuestados (65%) comprende el impacto de la inflación y sus posibles consecuencias sobre el poder adquisitivo. Sólo el 45% de los encuestados entiende cómo funciona el interés compuesto, a pesar de la importancia de este concepto para la gestión de las finanzas personales y la consecución de los objetivos de ahorro a largo plazo.

Con respecto a la comprensión de los riesgos de inversión, el 66% de los encuestados asocia correctamente una mayor rentabilidad con mayores riesgos, mientras que el 56% identifica correctamente que invertir en una gama diversa de empresas es probablemente menos arriesgado que invertir en una sola empresa. Por último, sólo el 20% de los encuestados demuestra comprender cómo afectan los tipos de interés a los precios de los bonos.

Comportamiento financiero

Alrededor de nueve de cada diez encuestados en toda la UE están de acuerdo en que, antes de comprar algo, se plantean si pueden permitírselo (el 51% está «totalmente de acuerdo» y el 41% «algo de acuerdo» con esta afirmación). Una proporción similar de encuestados está de acuerdo en que lleva la cuenta y controla sus gastos (49% «totalmente de acuerdo» y 43% «algo de acuerdo»).

Aproximadamente siete de cada diez encuestados están de acuerdo en que fijan objetivos financieros a largo plazo y se esfuerzan por alcanzarlos (21% «totalmente de acuerdo» y 50% «algo de acuerdo»).

Servicios financieros digitales

Alrededor de tres cuartas partes de los encuestados de toda la UE afirman sentirse cómodos con el uso de servicios financieros digitales, como la banca en línea o los pagos por móvil; el 36% responde sentirse «muy cómodo» y el 41% «algo cómodo». Esta cifra supera el 60% en todos los Estados miembros, y es la más alta en Finlandia (95%).

Consejos de inversión recibidos de un banco, una aseguradora o un asesor financiero

Aproximadamente, uno de cada tres europeos confía en los consejos de inversión que recibe. Sólo el 38 % de los encuestados de la UE confía en que el asesoramiento en materia de inversión que recibe de su banco, aseguradora o asesor financiero redunde principalmente en su propio beneficio: el 45 % declara explícitamente que no confía en él.

No obstante, el nivel de confianza en el asesoramiento varía considerablemente entre los estados miembros: los ciudadanos de Finlandia (59 %), Chequia (54 %) y Dinamarca (47%) confían más en el asesoramiento recibido; los ciudadanos de Chipre (20 %), Grecia (21 %) y Letonia (24 %) confían mucho menos.

Resistencia financiera e inclusión

En toda la UE, el 46% de los encuestados responde que tiene, o ha tenido en los últimos dos años, un seguro no de vida, como un seguro del hogar o un seguro del automóvil. El 31% declara poseer un seguro de vida. Aproximadamente, una cuarta parte de los encuestados (24%) responde lo mismo sobre un producto de inversión (fondos, acciones u obligaciones) y el 22% sobre un producto privado de pensión o jubilación.

Uno de cada cinco encuestados responde que tiene (o, en los dos últimos años, ha tenido) una hipoteca o un préstamo hipotecario y el 14% responde lo mismo sobre un préstamo al consumo. Por último, el 6% responde que tiene criptomonedas.

A la pregunta de cuánto tiempo podrían seguir cubriendo sus gastos de subsistencia, sin pedir dinero prestado ni mudarse de casa, en caso de perder su principal fuente de ingresos, un tercio de los encuestados (33%) responde que serían seis meses o más, seguidos de un 18% que afirma que serían entre tres y seis meses. Sin embargo, el 16% de los encuestados afirma no tener ningún ahorro de emergencia.

La mayoría de los encuestados en toda la UE se sienten «no demasiado seguros» (32%) o «nada seguros» (22%) acerca de disponer de dinero suficiente para vivir cómodamente durante sus años de jubilación.

Las pensiones contributivas son incompatibles entre sí cuando coincidan en un mismo beneficiario, a no ser que expresamente se disponga lo contrario por la ley. La excepción sería la pensión de viudedad, que es compatible con cualquier renta de trabajo, con independencia del salario o ingresos percibidos por esa actividad laboral. Por lo tanto, la pensión de viudedad es también compatible con cualquier prestación que sustituya a dichas rentas de trabajo. Así lo indica el Instituto BBVA de pensiones.

Así, la pensión de viudedad sería compatible con: las prestaciones por desempleo, los subsidios de incapacidad temporal, la prestación por nacimiento y cuidado del menor, el subsidio por riesgo durante el embarazo y el subsidio por lactancia, la pensión (contributiva) de jubilación y la pensión (contributiva) de incapacidad permanente.

Compatibilidad entre las pensiones de viudedad y jubilación

La normativa que desarrolla las prestaciones por muerte y supervivencia reconoce expresamente la compatibilidad de la pensión de viudedad con la pensión de jubilación del nivel contributivo. No obstante, existe un límite a esa compatibilidad. La suma de todas las pensiones percibidas no podrá superar el límite pensión máxima en cada ejercicio (en 2023, 3.058,81 euros mensuales-42.823,34 euros anuales).

Es indiferente el momento en el que se cause el derecho a percibir cada una de las dos pensiones. Es decir, podrá percibir la pensión de viudedad una persona que ya venía cobrando una pensión de jubilación, y también podrá jubilarse y percibir pensión de jubilación una persona que ya viniese cobrando la pensión de viudedad. En ambos casos se mantiene el cobro de las dos pensiones.

Incompatibilidad de la pensión de viudedad con las pensiones no contributivas

En general, la pensión de viudedad es incompatible con las prestaciones asistenciales o no contributivas, como la pensión no contributiva de jubilación y la pensión no contributiva de incapacidad. Debido a que para acceder a las pensiones no contributivas es preciso carecer de rentas, si se complementa la pensión de viudedad con el complemento a mínimos ya no será posible acceder a la pensión no contributiva.

Otras excepciones a la compatibilidad entre las prestaciones de viudedad y jubilación

El importe pensión de viudedad se limita a ciertas cuantías para reconocer su compatibilidad con la prestación de jubilación reconocida en el Régimen Especial de la Minería del Carbón.

Tampoco es posible la compatibilidad entre pensiones del SOVI con otros beneficios reconocidos en otros regímenes. No obstante, se reconoce la compatibilidad del SOVI (Seguro Obligatorio de Vejez e Invalidez) con la pensión de viudedad hasta cierta cuantía. Cuando se percibe una pensión del SOVI, la suma de las prestaciones de jubilación y viudedad no puede superar el doble de la pensión mínima de viudedad para mayores de 65 años. De superarse dicho límite, se minorará la cuantía del SOVI en el importe necesario para no exceder del límite indicado.

Qué consecuencias tiene, a efectos de IRPF, cobrar al mismo tiempo una pensión de jubilación y una pensión de viudedad

En caso de que se perciba una pensión de jubilación y otra de viudedad al mismo tiempo, a efectos de la Declaración de la Renta, se considera que ambas pensiones provienen de dos pagadores. Por lo tanto, no se aplicará el limité de ingresos que determina la obligación de declarar, aplicable si los mismos procediesen de un único pagador: es decir, cuando los rendimientos íntegros del trabajo que superen 22.000 euros anuales.

Cuando existen dos o más pagadores, se aplica un límite inferior que determina la obligación de declarar: están obligados a presentar Declaración de Renta aquellos contribuyentes cuyos rendimientos íntegros del trabajo, siendo inferiores a 22.000 euros, superen los 15.000 euros anuales y procedan de más de un pagador, y los rendimientos percibidos del segundo y restantes pagadores superan en su conjunto la cantidad de 1.500 euros anuales.

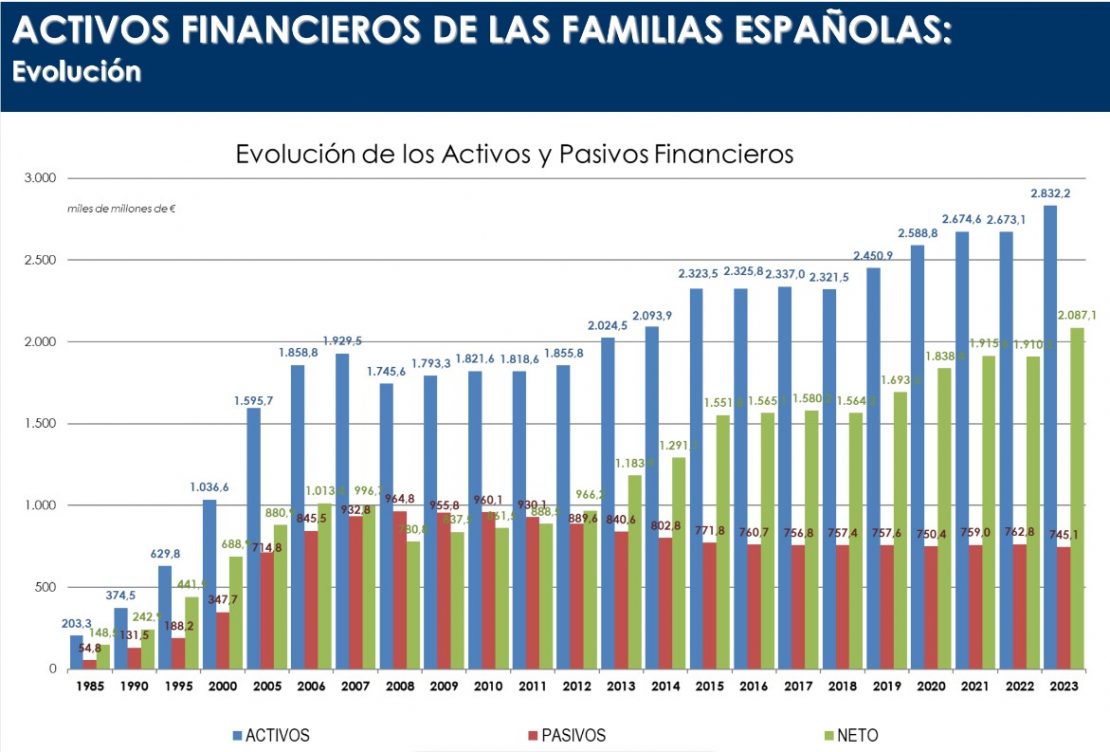

La política monetaria restrictiva de los bancos centrales ha tenido efecto en la composición del ahorro de las familias en 2023. Así se desprende de la última edición, correspondiente al cuarto trimestre del año pasado, del Informe de Ahorro Financiero de las Familias de Inverco, que recoge datos de las cuentas financieras de la economía española difundidos por el Banco de España.

El estudio muestra que, en el conjunto de 2023, los hogares españoles realizaron inversiones hasta 39.255 millones de euros, menos que los 52.048 del año anterior y los 115.409 de 2020. Pero la cifra de 2023 tuvo un importante aporte, ya que se canalizaron 24.503 millones de euros de ahorros «hacia opciones de inversión con mayor potencial de revalorización como los fondos de inversión». Esta cifra es el doble que la registrada en 2022, pero aún inferior al récord de un año antes, cuando se canalizaron 33.601 millones de euros.

Otro efecto de la subida de los tipos de interés por parte de los bancos centrales fue que ha alentado las adquisiciones de activos como la renta fija a corto plazo a través de la inversión directa -con casi 23.300 millones hasta el último trimestre del año- y los depósitos a plazo -por 62.727 millones hasta diciembre-, en detrimento de los depósitos transferibles, que registraron desinversiones de 66.510 millones de euros. En total, la categoría de depósitos y efectivo registró salidas por 12.803 millones de euros.

De esta forma, los fondos de inversión representaban, al cierre del año pasado, el 10,2% del total del ahorro de las familias, la cuota más elevada desde 2005, cuanto la tasa se situó en el 12,3%. El conjunto de Instituciones de Inversión Colectiva (IIC) representaban el 15,5%, su máximo histórico. Por su parte, los depósitos y el efectivo pasaron de suponer el 40,2% del ahorro de las familias a representar el 37,5%, el porcentaje más bajo desde 2019.

Ahorro total

El ahorro financiero (activos financieros) de las familias españolas se situó, por tanto, en 2,83 billones de euros a finales de 2023. En el último trimestre del año, los hogares españoles aumentaron su saldo en activos financieros un 2,9% (80.125 millones de euros) respecto a finales de septiembre, por lo que en el conjunto del año, las familias españolas vieron incrementar su volumen de activos en 159.000 millones de euros, es decir, un 6%. La cifra supone un nuevo récord. Los activos financieros representaron el 193,7% del PIB español, cinco puntos porcentuales menos que en 2022.

El total de pasivos financieros de las familias mantuvo su ritmo de desaceleración, al cerrar 2023 con una tasa negativa del 2,3%. La riqueza financiera neta (activos menos pasivos) de los hogares experimentó en el último trimestre un incremento trimestral del 4%, situándose en máximos históricos próximo a los 2,1 billones de euros. En el conjunto del año, los hogares españoles vieron incrementar su riqueza financiera en 176.811 millones de euros (9,3% más).

ING ha lanzado un nuevo Plan NARANJA Garantizado 2025, con el que pone a disposición de los clientes una alternativa de ahorro para la jubilación. Este producto cuenta con una rentabilidad garantizada del 2,09% TAE a un año. El producto podrá contratarse hasta el próximo 13 de junio de 2024.

Este producto invierte en deuda española y mantiene las características de los planes de pensiones de ING, con una comisión por debajo de la media del mercado (1,05%) y sin cantidad mínima de aportación. Además, los clientes cuentan con la flexibilidad y sencillez habituales que ofrece la entidad, facilitando la contratación mediante un proceso 100% online.

Con este lanzamiento, ING completa su oferta para acompañar a los clientes en la planificación de su jubilación, una propuesta que ya alcanza una cuota de mercado de nueva producción del 13% y que sitúa a la entidad quinta en el mercado español de planes de pensiones.

ING cerró 2023 con 3.930 millones de euros gestionados en sus planes de pensiones en España. Según Inverco, tres de los productos de la entidad fueron los planes de pensiones que más aportaciones netas recibieron en 2023 en nuestro país: el Plan NARANJA Dinámico 2050, el Plan NARANJA Dinámico 2040 y el Plan NARANJA S&P 500.