VanEck, gestora de inversiones global centrada en ofrecer estrategias de inversión innovadoras, ha anunciado su decisión de reducir las comisiones de gestión de dos de sus fondos cotizados (ETFs) de renta fija, con efecto inmediato. Según explican, estos ajustes reflejan su compromiso de ofrecer precios competitivos y aumentar el valor para los inversores.

En concreto, la comisión de gestión del VanEck Intermediate Muni ETF (ITM) pasa del 0,24% al 0,18%, mientras que la del VanEck Fallen Angel High Yield Bond ETF (ANGL) se ha reducido del 0,35% al 0,25%. “Como parte de nuestra revisión periódica de nuestra estrategia de precios, estamos encantados de reducir las comisiones de gestión de estos ETF. Las comisiones más bajas se suman a la propuesta de valor de estos ETF, junto con un acceso eficiente a oportunidades específicas en el espacio de renta fija que creemos que son atractivas en este momento dentro de una cartera orientada a los ingresos”, ha destacado Ed López, responsable de Producto de VanEck.

Desde la gestora recuerdan la esencia de sus fondos. En el caso del ITM, el ETF trata de replicar lo más fielmente posible la evolución del precio y la rentabilidad del ICE Intermediate AMT-Free Broad National Municipal Index, cuyo objetivo es seguir la evolución general del mercado de bonos exentos de impuestos a medio plazo denominados en dólares estadounidenses.

Respecto a ANGL, el fondo replica la evolución del precio y la rentabilidad del ICE US Fallen Angel High Yield 10% Constrained Index, que se compone de bonos corporativos denominados en dólares estadounidenses por debajo del grado de inversión, emitidos en el mercado nacional estadounidense y calificados como investment grade en el momento de su emisión.

En el último trimestre de 2023, Saxo Bank instó a los inversores a adoptar una posición larga en bonos, ya que los estrategas del banco defendían que la economía mundial no podría hacer frente a rendimientos reales históricamente altos, ya que la productividad y el crecimiento demográfico simplemente no son lo suficientemente elevados. En opinión de la entidad, con un desfase históricamente largo respecto a la política monetaria, los elevados rendimientos de los bonos en 2023 están empezando por fin a hacer mella y se prevé que los bancos centrales recorten los tipos de interés oficiales en 2024, lo que cambiará la dinámica subyacente.

“El futuro, antes brillante, parece ahora más sombrío que nunca. Los conflictos geopolíticos aumentan sin solución. A pesar del deseo generalizado de cambio político, evidente en el auge de los partidos de extrema izquierda y extrema derecha, los resultados siguen siendo decepcionantemente similares. Esto se debe a que la mayoría de las agendas políticas no ofrecen más que versiones repetidas y diluidas de propuestas de cambio pasadas”, señala Steen Jakobsen, director de Inversiones de Saxo Bank.

En su opinión, los conflictos geopolíticos están aumentando; la productividad en la industria, la cultura y la política prácticamente ha desaparecido; y estamos inmersos en “tonterías sin sentido en un mundo que necesita desesperadamente soluciones para agua potable, protección contra inundaciones, cambio climático, desigualdad, defensa, ciberseguridad, educación e infraestructura», añade.

De cara a este año, las múltiples citas electorales podrían tener un impacto más allá de lo que a simple vista parece. “Se desconoce si durará uno o dos años, pero los gobiernos inyectarán gasto fiscal al sistema y la carga de la deuda volverá a ser un problema. Las elecciones políticas estarán impulsadas por el miedo y la retórica antisistema, y lo más probable es que el resultado económico sea un crecimiento lento y una inflación básica relativamente alta”, advierte Jakobsen. Desde su punto de vista, el primer y segundo trimestre plantean los mayores riesgos para las perspectivas económicas, mientras que el tercer y cuarto trimestre conllevan un mayor riesgo político.

Propuestas par el primertrimestre

Según la entidad, la principal preocupación en 2024 es la posibilidad de una recesión, los economistas dan una probabilidad del 50% a una recesión en Estados Unidos, y esta falta de claridad sobre el panorama supone un desafío para los inversores, según Peter Garnry, jefe de estrategia de renta variable. Con todo, históricamente, los mercados de valores han sido mayoritariamente positivos en los meses cercanos al primer recorte de tipos de la Fed, por lo que, por ahora, “la valoración actual del mercado de las bajadas de tipos no es alarmante”, apunta.

En Saxo Bank esperan que los inversores sigan favoreciendo a India, México, Brasil y Vietnam -los mercados emergentes que ganaron el juego de la fragmentación- sobre China. “Es notable observar que las acciones chinas han tenido un desempeño inferior en otros mercados emergentes clave en casi un 44% en términos de dólares desde principios de 2018”, explica Garnry.

La firma sobrepondera el sector de las materias primas, ya que el superciclo aún está en curso y está impulsado por una fuerte urbanización global, inversiones en transformación verde y oferta limitada. También es probable que las acciones de ciberseguridad y defensa sigan beneficiándose de las tensiones geopolíticas actuales en el mundo, señala este experto.

Al mismo tiempo, la “idea clave” en 2024 del equipo de renta variable de Saxo Bank es infraponderar las megacapitalizaciones estadounidenses. “El rendimiento superior de los llamados 7 Magníficos, de en torno al 100% en 2023 frente al 23,8% del S&P 500, no puede continuar a menos que este pequeño grupo de empresas tecnológicas estadounidenses se haga cargo de toda la economía y siga superando las fuertes expectativas de crecimiento en 2024. Los rendimientos de la Bolsa estadounidense están cada vez más impulsados por un conjunto limitado de factores de riesgo, y el sentimiento sobre las acciones tecnológicas es uno de ellos”, enfatiza Garnry.

En contraste, tiene una visión positiva sobre la renta variable de Reino Unido y Europa, que presenta un descuento de casi el 30% respecto a la estadounidense. “Como no suscribimos que los beneficios estadounidenses sean mucho mejores que los europeos a largo plazo, creemos que los rendimientos esperados serán mayores en la renta variable británica y europea. Si cambia el sentimiento o se ralentiza la actividad económica, estos dos mercados de renta variable también ofrecen una mayor exposición a sectores defensivos”, justifica.

Respecto a la renta fija, desde Saxo Bank consideran que el debilitamiento del crecimiento, la ralentización de la inflación y un entorno político incierto crearán el ambiente perfecto para que los bonos superen a otros activos.

“Los inversores en renta fija tienen la oportunidad de asegurarse uno de los rendimientos más altos en más de 10 años, por lo que es difícil que los valores de renta fija registren rendimientos negativos, incluso si los rendimientos vuelven a subir ligeramente. El deterioro de la actividad económica y los tipos elevados suponen una amenaza para los ingresos y los márgenes de las empresas. Así pues, favorecemos la calidad y esperamos que el diferencial de los bonos corporativos de menor calificación se amplíe sensiblemente”, argumentan.

Materias primas

Por otra parte, la entidad sostiene que el oro y la plata se beneficiarán del descenso de los rendimientos reales y de los costes de financiación. Tras un comportamiento sorprendentemente sólido en 2023, en Saxo Bank prevén nuevas subidas de precios en 2024, impulsadas por los fondos de cobertura que persiguen el impulso, bancos centrales que siguen comprando lingotes a un ritmo récord y una demanda renovada de inversores en ETFs. Según su previsión, el oro podría alcanzar un nuevo máximo histórico en 2.300 dólares, apoyado potencialmente por un dólar más débil. La plata podría encontrar apoyo adicional en el esperado repunte del cobre y desafiar el máximo de 2021 en 30 dólares.

En el platino, “la combinación de una demanda en gran medida inelástica y los riesgos de que se reduzca la oferta antieconómica tienen el potencial de exacerbar los déficits y endurecer las condiciones del mercado… y podría impulsar una reducción de 250 dólares en su descuento hacia la media de cinco años en torno a los 750 dólares la onza”, apunta Ole Hansen, jefe de estrategia de materias primas de Saxo Bank.

El sector de los metales industriales también se beneficiará de la perspectiva de unos costes de financiación más bajos que impulsen un periodo de re abastecimiento de la industria desde China al resto del mundo. El cobre sigue siendo el metal industrial favorito de Saxo Bank, porque hay expectativas de una demanda robusta y el riesgo creciente de que se produzcan interrupciones del suministro y reducciones de la producción.

Por ahora, dado el amplio espectro de desafíos a los que se enfrentarán las empresas mineras en los próximos años -aumento de los costes, reducción de la ley del mineral y creciente intervención de los gobierno-, en Saxo Bank prefieren la exposición directa a los metales subyacentes, principalmente a través de ETFs.

En el pasado, los activos privados, como el private equity, sólo eran accesibles para los grandes inversores institucionales. Pero esto está cambiando. En opinión de Tim Boole, responsable de gestión de producto de Schroders, una de las principales razones por las que la inversión en activos privados ha estado fuera del alcance de los inversores privados hasta ahora es la propia naturaleza de las transacciones. “La búsqueda de operaciones puede llevar mucho tiempo y su estructuración puede ser compleja, mientras que las salidas también pueden demorarse y plantear sus propias dificultades”, afirma.

Según el diagnóstico que hacen las gestoras, otro de los motivos es que las carteras tradicionales habían estado dando resultados durante la última década, algo que se terminó en 2022. Para abrdn, durante la mayor parte de la última década, los mercados vivieron en un régimen de tipos de interés a la baja y baja inflación y esta situación favoreció la cartera tradicional 60/40 (acciones/bonos) hasta 2022.

“Los bancos centrales subieron rápidamente los tipos de interés para contrarrestar la elevada inflación. Como consecuencia, el temor a una ralentización del crecimiento hizo que la renta variable y la renta fija cayeran conjuntamente, y eso a pesar de que normalmente se creía que la renta fija ayudaba a contrarrestar la volatilidad del mercado de renta variable. La correlación positiva entre los precios de la renta fija y de la renta variable se ha prolongado periódicamente hasta 2023 y existen numerosas razones que apuntan a que esto podría continuar en 2024”, explican.

Una visión que comparten desde Deutsche Bank quienes consideran que, dado que la renta variable y la renta fija parecen moverse en paralelo, deberían añadirse a las carteras inversiones alternativas. Además, de ser activos descorrelacionados, destacan que sus rendimientos corrientes se ajustan periódicamente a la inflación. “Debería diferenciarse entre las inversiones cotizadas y no cotizadas en bolsa. Una ventaja de las inversiones no cotizadas o privadas en inmuebles e infraestructuras es que suelen tener una correlación relativamente baja con otras clases de activos. En este sentido, pueden contribuir de manera importante a la diversificación de la cartera”, matizan.

Mayor demanda de alternativos

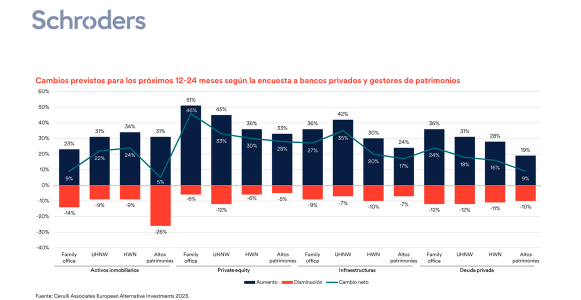

Según Boole, los inversores son conscientes de este cambio y de las ventajas de incluir alternativos en las carteras, muestra de ello es la previsión que hay sobre la demanda de esta clase de activo. El siguiente gráfico muestra un «mapa de calor» de la demanda de activos privados para los próximos 12-24 meses entre los bancos privados y los gestores de patrimonios europeos. “Los datos ponen de manifiesto el fuerte crecimiento previsto entre los family offices, los inversores con patrimonios muy elevados (ultra high-net-worth investors o UHNW) y los inversores con altos patrimonios (high-net-worth investors o HNW), a menudo partiendo de una base baja”, destaca el experto.

En su opinión, se han ralentizado las nuevas inversiones de muchos de los grupos de clientes institucionales tradicionales de los mercados privados, como los fondos de pensiones y las compañías de seguros. En algunos casos, señala, esto se debe al efecto denominador, que se produce cuando una parte de la cartera, normalmente las asignaciones al mercado público, disminuye de valor por la volatilidad del mercado y reduce el valor total global de la cartera. “Como resultado, los segmentos de la cartera que no disminuyeron de valor ahora comprenden un mayor porcentaje del total. Esto afecta comúnmente a los inversores en mercados privados que pueden encontrarse sobreexpuestos a este tipo de mercados. En otros casos, hay factores estructurales, como los planes de pensiones de prestación definida, que han reducido la exposición al riesgo o estaban en proceso de hacerlo”, explica Boole.

Según su experiencia, en respuesta a esta dinámica cambiante de la clientela, muchos grandes gestores de activos del mercado privado han dedicado importantes recursos a explotar esta reserva de capital. “Las respuestas varían desde la creación de equipos dedicados a la gestión de patrimonios hasta el establecimiento de asociaciones con gestores de fondos de inversión tradicionales que actúan como guardianes de los bancos privados o gestores de patrimonios tradicionales. En este sentido, la relación con los intermediarios es fundamental, ya que controlan o influyen en los flujos procedentes de los inversores privados”, añade.

En respuesta a la demanda

Desde abrnd explican que la demanda de activos alternativos por parte de una gama más amplia de inversores ha llevado a la creación de nuevos vehículos, como los Fondos de Activos a Largo Plazo (LTAF) en el Reino Unido. Según indican, éstos ofrecen a los inversores acceso a una combinación de activos privados (no cotizados) y públicos, y a menudo se clasifican como «semilíquidos», ya que sólo ofrecen liquidez a los inversores durante periodos determinados. “Aunque para algunos esta opción puede ser adecuada, siempre existe el riesgo de que la liquidez no esté fácilmente disponible en condiciones de mercado más difíciles. Como alternativa, los inversores pueden acceder a alternativas verdaderamente líquidas a través de mercados como el de los fondos de inversión”, aclaran.

Al contrario que los LTAF, estos fondos no son nuevos, ya que existen desde el siglo XIX. Sin embargo, en las dos últimas décadas han evolucionado para ofrecer exposición a una amplia gama de clases de activos alternativos, como el capital riesgo, el crédito especializado, las infraestructuras, los derechos musicales y la financiación de litigios.

“En los últimos años, sin embargo, la experiencia de los inversores en activos alternativos cotizados ha sido diferente de la de los inversores que invierten directamente en los mercados privados. Los inversores en mercados privados, que acceden a activos alternativos a través de estructuras menos líquidas, han experimentado por regla general valoraciones muy estables, a pesar de la volatilidad general del mercado. En cambio, los precios de las acciones de muchas alternativos cotizados han experimentado una mayor volatilidad a pesar de que los valores de los activos subyacentes eran razonablemente estables”, concluyen desde abrdn.

¿Cómo han evolucionado los productos?

El responsable de gestión de producto de Schroders considera que varios gestores de mercados privados están lanzando fondos centrados exclusivamente en el patrimonio privado. “Estos fondos tienen características que atraen a esa base de inversores, como la exigencia de capital único frente a la exigencia de capital múltiple, estructuras semilíquidas que ofrecen mayor flexibilidad y estructuras de fondos regulados que pueden distribuirse a inversores no profesionales. Estas estructuras de fondos pueden agruparse en dos categorías: abiertos o cerrados. Y pueden dividirse en tres grados de liquidez: líquida, semilíquida o ilíquida”, asegura Boole.

En el caso de los fondos semilíquidos abiertos, la innovación ha progresado con rapidez, especialmente para clases de activos como el private equity, el crédito privado y el sector inmobiliario. Estos fondos tienen ciclos de suscripción y reembolso mensuales o trimestrales y la liquidez procede de dos fuentes: suscripciones y reembolsos de los inversores o de las distribuciones de las inversiones. Por un lado, las suscripciones y los reembolsos se realizan al valor liquidativo neto del fondo (NAV), lo que elimina la volatilidad o la beta del mercado en comparación con los fondos cerrados, que dependen de un mercado secundario para la liquidez.

Como segunda línea de defensa, Boole señala que los fondos semilíquidos suelen utilizar herramientas como los límites de reembolso o la posibilidad de suspender las suscripciones y los reembolsos para que el gestor pueda controlar mejor la liquidez dentro del fondo. Esto ayuda a moderar el comportamiento de los inversores en caso de eventos de estrés del mercado.

Además, añade que los fondos cotizados cerrados, por su parte, ofrecen a los inversores privados un medio ideal para acceder a una cartera privada conservando la flexibilidad de la negociación diaria. De hecho, una de las áreas de mayor crecimiento ha sido el lanzamiento de fondos cerrados sin liquidez o con ventanas de liquidez periódicas. “Además, estas nuevas estructuras de fondos cerrados están diseñadas específicamente para los inversores privados, ya que cuentan con un calendario estructurado de petición de capital (capital calls), una vida más corta que la de los fondos más institucionales y unos importes mínimos de suscripción más bajos”, concluye el experto de Schroders.

Los bancos centrales han hecho de la reducción de la inflación una prioridad clave y han subido los tipos de forma notable entre 2022 y 2023. Por ahora, las subidas de tipos se han mantenido a la espera y cada vez hay más consenso en que los tipos pueden haber tocado techo. ¿Cómo puede afectar esto al entorno de mercado? Dinesh Pawar, Consejero Delegado de Twelve Capital UK y Responsable de Deuda de Seguros en Twelve Capital, explica cómo dentro del sector asegurador existe un gran potencial y qué retos se vislumbran en el horizonte.

Me gustaría hacer algunas preguntas macro. 2024 será el inicio de las bajadas de tipos en los principales países desarrollados. ¿Cuáles son tus perspectivas en este sentido?

Tienes toda la razón en el hecho de que el último par de años han sido muy difíciles para la fijación de los mercados. Y hay un consenso creciente de que ha habido una esperanza en los mercados desde septiembre del año pasado, yo diría que incluso el verano pasado, en que los bancos centrales iban a recortar los tipos de interés. Creo que el problema con esa visión ha sido que los mercados casi han puesto en precio el hecho de que el recorte ya ha sucedido. En mi opinión, esto es bastante desafortunado, porque si pensamos en lo que está sucediendo, la inflación está bajando, ya sea en Europa, en el Reino Unido o en Estados Unidos. Sin embargo, se está convirtiendo en un problema menor de lo que era hace unos años, lo cual hace esencialmente que las expectativas cambien y que las posibilidades de que ese recorte de tipos se retrase, ya sea el BCE o el Banco de Inglaterra, o la Fed. Esa es mi visión general, que creo que va a haber algún tipo de recorte de tipos porque el mercado lo quiere. Pero no va a ser en la medida en que conocemos ahora, vamos a estar mirando de cinco a seis recortes de tipos y luego miraremos donde estaban los tipos en la pandemia. De este modo pienso que los bancos centrales seguirán mirando los datos, pero por el momento, antes del verano no estimo que vaya a haber nada.

Entonces, ¿afectará la política monetaria a las estrategias de inversión en renta fija? ¿Y de qué manera en tal caso?

La idea es que los bancos centrales controlan la oferta monetaria subiendo los tipos de interés. Y creo que eso es obvio para todos los profesionales de Estados Unidos. Pero creo que, a medida que la política monetaria, ya sea que se afloje, o si se hace más estricta, el impacto va a surgir en un par de factores. En primer lugar, en la curva de tipos. Claramente, la política monetaria va a afectar sobre ella, lo que la gente está olvidando, o tal vez no se han dado cuenta, es que la cuestión real es que todavía tenemos un mundo donde las curvas están invertidas. Por tanto, la parte delantera de la curva sigue estando muy empinada. Y lo que eso implica es que los tipos de interés a medio o corto plazo van a permanecer mucho más altos. Ya sea que decidan relajar la política monetaria o endurecerla. No importa en este momento, cuando se piensa en los diferenciales de crédito, porque los diferenciales de crédito ya están, especialmente en grado de inversión, van a una especie de rango más estrecho que hemos visto en los últimos años. El índice European Xover (una cesta de CDS para investment grade) justo el otro día superó los 300 puntos básicos. Esto es un hito. Y eso es importante. Así que sí, la política monetaria ha afectado a los diferenciales de crédito, porque los inversores siguen buscando esa rentabilidad. En cuanto al impacto monetario, piensa que la realidad es la siguiente: cualquiera que reduzca su tipo de interés, de repente, puede arriesgarse a que se produzca una huida a otras zonas donde el tipo de interés sea más alto. Sobre esta base, considero que los bancos centrales están claramente muy preocupados por hacer cualquier cosa que desestabilice su moneda y les haga parecer menos competitivos. Los mercados ya están valorando el hecho de que hemos tenido un recorte de tipos hace tres meses. Esa es la preocupación que tengo ahora.

Quiero añadir una pregunta relacionada con tu respuesta, que es sobre la inversión de la curva de tipos, ¿cuál es tu perspectiva? ¿Crees que la curva invertida apunta a una recesión este año? ¿O quizás el próximo?

Sí, es una muy buena pregunta. Cuando nos fijamos en las diferentes curvas hubo un momento en el tiempo, diría que el verano pasado, cuando la curva de tipos invertida apuntaba a que llegaría una recesión. El Reino Unido ya está en una recesión técnica. Y ya hemos tenido partes de Europa, por ejemplo, Alemania, que también están en algún tipo de recesión técnica. Pero creo que la realidad es que los datos económicos siguen mejorando. Y, por lo tanto, ¿la curva de tipos implica una recesión? ¿O implica que los tipos se mantendrán más altos durante más tiempo? Creo que es lo último, se mantienen más altos por más tiempo, pero tendríamos un aterrizaje más suave. Creo que esa es la clave aquí.

¿Cómo aprovechar el cambio de política monetaria para invertir?

Pienso que nos hemos aprovechado en muchas ocasiones. Claramente, un tipo de interés más alto o un entorno de tipos más restrictivo quiere decir que tienes que acortar tu duración. Para un inversor, eso significaría entrar en algo que es mucho más de tipo flotante, o entrar en bonos, que son mucho más cortos en términos de duración, el coste de la cobertura puede convertirse en una fuente de volatilidad para la cartera individual. De este modo, los inversores deben tener mucho cuidado en términos de coberturas macro superpuestas. Pero en lo que respecta a nuestra forma de invertir, obviamente compraríamos estructuras de compra a corto plazo y bonos que tengan una prima de licitación más alta o una mayor probabilidad de que se les exima de responsabilidad. Y para nuestro sector asegurador, tiene mucho sentido estar en este espacio, porque claramente hay muchos bonos que están siendo gestionados de forma tangible. Y, por lo tanto, desde una perspectiva de inversión, creo que lo podemos gestionar mejor si los tipos de interés suben.

Los mercados de renta fija han vivido un momento muy negativo en los últimos años. ¿Cree que ahora es el momento adecuado para la renta fija?

La respuesta es quizá sí. ¿Y por qué lo digo? Bueno, creo que es el momento adecuado, en realidad, por una simple razón: la volatilidad en el mercado de renta fija está empezando a estabilizarse. De este modo, no estamos viendo el tipo de volatilidad que vimos hace muchos años, la gente se estaba ajustando a tipos más altos, creo también, mientras que los rendimientos son ahora todavía mucho más atractivos de lo que han sido en mucho tiempo. Hubo un momento en el tiempo en que conseguíamos un retorno más atractivo con un bono de grado de inversión entre el 1,5% o 2%, y ahora algunos bonos de grado de inversión están rindiendo 3%. En nuestro sector, el de los seguros, el rendimiento medio, por ejemplo, de un bono de grado de inversión de segunda categoría oscila entre 450 y 500 puntos básicos. Así que, desde el punto de vista de rentabilidad atractiva, la renta fija parece que promete, pero tiene un componente crediticio. Creo que los bonos del Estado están bastante saturados, pero también hay un coste de oportunidad. De este modo, entrando en el crédito corporativo obtienes la rentabilidad que corresponde a inversiones de poco riesgo más un diferencial, pero también tienes muchas más oportunidades, estás expuesto a más costes de oportunidad. Así que es mucho mejor.

¿Qué espacio de renta fija podría ser el más interesante en el contexto actual?

La emisión financiera sigue representando una parte importante del crédito corporativo. Hemos visto a los bancos emitir mucha más deuda, ya que necesitan aumentar su ratio de capital, pero creo que, para nosotros, el mejor sector que ofrece más valor en el mundo del crédito es el de los seguros. Los bonos de seguros son en realidad, bueno, son el mejor espacio en el segmento del crédito. Tienen los impagos más bajos y hay algunos de los más altos ratios de solvencia que hemos visto en los últimos 15 años. Así, para nosotros, el punto dulce es realmente el mundo de los seguros.

¿En qué activos se está centrando últimamente?

En Twelve Capital nos centramos en toda la estructura de capital de las aseguradoras, incluida la deuda, el capital y los ILS (Insurance-Linked Securities), lo que nos permite conocer mejor el sector de los seguros. De las principales estructuras que emiten las aseguradoras, creemos que tanto el Tier 1 como el Tier 2 en Europa son las dos clases de activos que se encuentran entre las más atractivas en estos momentos. Con el entorno actual lo que tendimos a hacer es lo siguiente: sabíamos que la duración, o la sensibilidad a la duración, se iba a convertir en una fuente de volatilidad para el crédito. Así que la forma en que lo cubrimos fue esencialmente comprando bonos cortos o bonos, que eran estructuras que neutralizaban nuestra exposición a la duración. La otra cosa que hemos estado haciendo es comprar más compañías de seguros de vida, porque estas funcionan mejor en un entorno de tipos al alza. Y, en segundo lugar, compramos más compañías de seguros multirramo porque nos gusta el hecho de que haya una diversificación mucho mayor en el balance de pérdidas y ganancias procedente de estas. Hemos reducido nuestros seguros monolínea, específicamente por ejemplo, seguros de automóviles, porque todavía estamos esperando a ver si pueden trasladar las presiones inflacionistas a los asegurados.

Foto cedidaAcuerdo para impulsar el Observatorio de Finanzas Sostenibles.

Con el objetivo de facilitar un conocimiento más profundo de los riesgos y oportunidades financieras que supone la transición a una sociedad más sostenible, la Universidad Pontificia Comillas, a través de la Facultad de Ciencias Económicas Empresariales, y la gestora de fondos de inversión del grupo CaixaBank, CaixaBank Asset Management, han renovado su colaboración en el Observatorio CaixaBank AM de Finanzas Sostenibles, cuyo objetivo es la investigación y difusión de los aspectos relacionados con la inversión sostenible.

Según Juan Pedro Bernal, director general de CaixaBank AM, esa inversión sostenible “es inalcanzable sin el compromiso del sector privado, y en particular, del sector financiero, que desempeña un papel crucial en el avance del desarrollo sostenible debido a su función de asignación de recursos financieros y a su necesaria involucración en el cumplimiento de la Agenda 2030”. Por su parte, Mariano Ventosa, vicerrector de Investigación y Profesorado de la Universidad Pontificia Comillas, explica: “Nuestro objetivo es crear conocimiento y llevar a cabo investigaciones en áreas relacionadas con las finanzas sostenibles, y proponer soluciones a los problemas que la sociedad española y la empresa tienen planteados en este ámbito”.

Conformado por un grupo de profesores e investigadores de reconocida experiencia, el observatorio servirá de punto de encuentro a inversores institucionales, gestores de activos, estudiantes e investigadores para el desarrollo y avance de las finanzas sostenibles. “La industria de gestión de activos debe desplegar estrategias que puedan hacer frente a los retos que plantean la lucha contra el cambio climático y la Agenda 2030”, asegura Elisa Aracil, directora del Observatorio. En este sentido, “la inversión sostenible experimenta un sólido impulso tras los Acuerdos de París y el lanzamiento de los ODS. El alcance y la magnitud de los retos medioambientales, sociales y económicos exigen un enfoque multilateral, multinacional y multistakeholder”, asegura Pablo Hernández de la Merced, director de Sostenibilidad de CaixaBank AM.

Según Javier Márquez, vicedecano de Relaciones Institucionales e Investigación de la Facultad de Ciencias Económicas y Empresariales (Comillas ICADE), el Observatorio, además de realizar actividades de divulgación y formación sobre retos asociados a la sostenibilidad en el marco de las finanzas, “servirá de punto de encuentro entre profesionales, empresas e instituciones para el debate y la reflexión, desde el rigor académico, sobre los retos que plantea el binomio finanzas sostenibilidad desde una perspectiva multisectorial e inclusiva”. Además, “contribuiremos a hacer realidad la misión de la universidad que consiste en la transformación del mundo, mejorando la labor de las organizaciones a través del talento que le aportamos”, apunta Márquez.

El director general de CaixaBank AM, Juan Bernal, ha destacado que “para CaixaBank AM es una prioridad integrar el impacto en el tradicional binomio rentabilidad-riesgo entre nuestros grupos de interés, y concienciar sobre ello a los estudiantes”. Bernal ha señalado también cómo “el Observatorio es una oportunidad para acercar las finanzas sostenibles a los profesionales del futuro, y de generar sinergias entre estudiantes y profesionales comprometidos con la sostenibilidad”.

Fondos Directos organiza, junto a Capital Group y Columbia Threadneedle, un evento para analizar la renta variable en 2024. Para ello cuentan con líderes visionarios y mentes brillantes que compartirán su sabiduría, historias y perspectivas únicas que prometen guiar su camino hacia el éxito. Tendrá lugar el 19 de marzo en el Hotel Intercontinental de Madrid, en el Salón Escorial Norte- 1ª Planta. Se accederá con acreditación por lo que ya puede reservar su plaza en la web de Fondos Directo.

A las 09:30 horas será la bienvenida con Juan Manuel Vicente Casadevall, consejero de Fondos Directo Sistemas de Información.

Rafael García Romero, CEO de Serfiex y miembro de OCOPEN, hará una introducción a la Asignación de activos internacional versus España: diferencias y tendencias.

El panel 1 tendrá lugar a las 10:00 horas bajo el título Argumentos a favor de las small caps – ¿Por qué ahora sí? Intervendrán Nicolas Janvier, director de renta variable estadounidense en Columbia Threadneedle, y César Gimeno Valverde, CFA, CESGA y gestor de carteras multiactivo y renta variable estadounidense de Mapfre AM. Moderará Rubén García-Paez, director de distribución Iberia & Latam en Columbia Threadneedle.

El panel 2 se desarrollará a las 10:45 horas. Se debatirán las estrategias de renta variable ganadoras para los próximos años. Participarán Richard Carlyle, director de inversiones de renta variable en Capital Group, y Antonio Manzano, responsable de renta variable de Santalucía AM, con César Ozaeta, director de desarrollo de negocio Iberia Capital Group, como moderador.

Para finalizar se ofrecerá un café networking.

Tras la asistencia completa habrá un test, válido por una hora de formación para la recertificación EIA, EIP, EFA y EFP.

Banca March, a través de su gestora March Asset Management, ha lanzado March Pagarés F.I., el primer fondo temático de renta fija UCITS con compromiso de inversión mínima en pagarés. La duración media de la cartera será igual o inferior a un año y el 30% de los activos que la componen tendrá un vencimiento inferior a tres meses.

Dirigido a clientes conservadores que quieran mantener su capital y obtener una rentabilidad atractiva con liquidez diaria, March Pagarés F.I. tiene una exposición mínima a pagarés del 50% del patrimonio del fondo. Siguiendo la filosofía de sostenibilidad del Grupo Banca March, March Pagarés F.I. promueve características medioambientales y sociales, siendo art. 8 SFDR.

Con este nuevo lanzamiento, March AM, gestora boutique especialista en fondos temáticos, se posiciona como pionera en la gestión temática de fondos UCITS de renta fija. El nuevo fondo temático proporciona una oportunidad única a los clientes de invertir en una cartera diversificada líquida de pagarés a la que, como cliente individual, sería de difícil acceso, ya que el nominal mínimo de un pagaré es igual a 100.000 euros.

Javier Escribano, director general de March AM, comenta: “Buscar la mayor rentabilidad para nuestros clientes con el menor riesgo posible, este es nuestro objetivo. Con el lanzamiento de March Pagarés F.I. damos un paso más en esta dirección y nos posicionamos en el sector como pioneros en la gestión temática de fondos UCITS de renta fija”.

Crescenta, la primera gestora digital de España para la inversión en fondos de capital privado, anuncia la incorporación de Marta Echarri a su consejo asesor para reforzar la captación de inversores tanto minoristas como profesionales y aportar su experiencia en banca digital.

Marta cuenta con casi 20 años de experiencia en banca. Es experta en transformación digital de entidades financieras, posee amplia experiencia internacional y un perfil estratégico de negocio y regulatorio. Ha sido responsable de Banca Digital para Europa en Western Union International Bank, y ha liderado el banco alemán 100% online N26 en España y Portugal, con un importante foco en la innovación y captación de minoristas. En esta última entidad, contribuyó a la consolidación de un nuevo modelo digital en España, y logró duplicar la base de clientes retail durante su mandato.

“El modelo de negocio de Crescenta está siendo un éxito y confío en que escalará muy rápido. Ofrecer acceso a activos alternativos a través de la tecnología a los inversores profesionales y minoristas, con una inversión mínima tan accesible, me parece una propuesta de valor extraordinaria. Quiero agradecer a Ramiro y Eduardo la oportunidad de incorporarme al Consejo Asesor de Crescenta, y pongo a disposición del equipo mi experiencia en el sector financiero y digital”, añade Marta Echarri.

Con la incorporación de Marta Echarri, Crescenta refuerza un consejo formado por grandes nombres especializados en diferentes verticales clave para la entidad. Sebastián Albella, Carlos Paramés, Iñaki Arrola, Salvador Mas y Enrique Tellado lo completan.

En palabras de Ramiro Iglesias, CEO de Crescenta: “Estamos muy contentos de que una profesional con una trayectoria tan significativa en el ámbito tecnológico y financiero se sume a Crescenta y nos preste su confianza. Sobre todo, creemos que su amplia experiencia en la gestión de patrimonios de inversores profesionales y por otro lado, en la captación de los minoristas, nos va a ayudar a consolidar una buena base inversora para nuestros fondos”.

La gestora, que inició su actividad con el lanzamiento de dos fondos de Private Equity Growth y Buyouts en febrero, ya ha superado el 40% de la comercialización de estos vehículos, que prevé completar en abril.

Marta Echarri es licenciada en Administración de Empresas por ICADE (E-4) y Northeastern University, posee, además, extensa formación en transformación digital en instituciones como ISDI y el Instituto de Empresa (IE) y un programa ejecutivo en Singularity University, en California. Además, colabora como profesora adjunta de grado, máster y programas especiales, impartiendo clases de Liderazgo y Disrupción en el Sector Financiero, en Advantere, ICADE, IE y ESADE. También ha colaborado con NYU Stern en varios de sus programas europeos. Es presidenta del Consejo Asesor de la Fundación Quiero Trabajo.

Antes de su paso por N26 y Western Union International, Marta desempeñó puestos ejecutivos en Madrid y Nueva York en bancos globales como JPMorgan, UBS y Merrill Lynch, donde gestionó patrimonios de High Net Worth Individuals y Family Offices tanto de España como de EE.UU. y América Latina.

Tal y como se esperaba, el Banco Central Europeo (BCE) optó por mantener sin variación los tipos de interés (*), y se ha reafirmado en su enfoque “data-dependent” para las próximas decisiones de política monetaria, para el que será clave la evolución de la inflación y de los salarios, destaca en un análisis Maryse Pogodzinski, economista de Groupama AM.

En opinión de la gestora, el énfasis de Christine Lagarde en su rueda de prensa sobre el hecho de que se sabrá «mucho más en junio», aumenta la probabilidad de una primera reducción de tipos en ese mes. «En cuanto al ritmo de las reducciones de tipos, la presidenta se negó a comprometerse y habló de una ‘temporada de normalización’ después de la ‘temporada restrictiva’, sugiriendo un ajuste muygradual», añade Pogodzinski.

Desde Groupama AM destacan por varios elementos de su discurso:

En cuanto al crecimiento: la previsión para 2024 ha sido revisada a la baja, pero se mantiene sin cambios para 2025 y 2026. El BCE considera que la actividad económica seguirá siendo moderada a corto plazo, pero debería recuperarse después, respaldada inicialmente por el consumo y luego por la inversión. Los riesgos para el crecimiento siguen orientados a la baja.

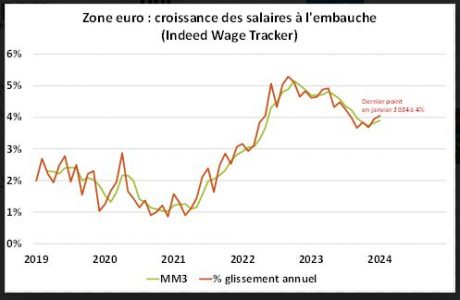

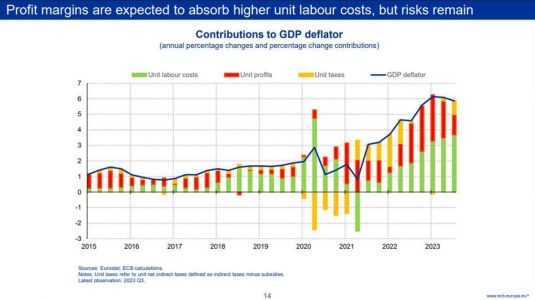

En cuanto a la inflación: las previsiones han sido revisadas a la baja en todo el horizonte (ver tabla a continuación); la inflación general continuó desacelerándose y las medidas de la inflación subyacente también han disminuido, excepto la inflación doméstica, que sigue siendo «elevada» a 4,5% (ver gráfico), relacionada con el crecimiento «vigoroso» de los salarios (ver gráfico). La presidenta también menciona la disminución de los beneficios que permite mitigar el aumento de los costes laborales (ver gráfico del BCE, extracto de una presentación de I. Schnabel).

El BCE está «confiado», pero no «suficientemente confiado» en el regreso sostenible al objetivo del 2% de inflación a medio plazo: «sabremos un poco más en abril y mucho más en junio, eso es seguro» (ver calendario de datos salariales). Durante la conferencia de prensa, la presidenta del BCE declaró que «no hubo discusión sobre la reducción de tipos, sino un comienzo de discusión sobre una reducción de la restricción monetaria». La distinción se relaciona con este nivel insuficiente de confianza, aunque el nivel actual de inflación podría justificar una primera reducción de tipos.

La importancia de los datos salariales en la toma de decisiones sobre la orientación de la política monetaria, así como el comportamiento de las empresas hacia sus márgenes: la actualización de las previsiones en junio, que incluirá los datos salariales del primer trimestre de 2024, jugará un papel crucial en la toma de decisiones sobre la orientación de la política monetaria.

En conclusión, desde Groupama AM señalan que «la comunicación del BCE desafía nuestro escenario de inicio de flexibilización monetaria en la segunda mitad del año. La probabilidad de un inicio más temprano ha aumentado claramente. Sin embargo, lo más importante, en nuestra opinión, es el alcance total de los recortes de tipos. A la luz de nuestro escenario de crecimiento e inflación, las expectativas del mercado sobre los recortes de los tipos de interés de referencia aún nos parecen demasiado agresivas, incluso después de haber sido ajustadas recientemente (de 160 puntos básicos a 100 puntos básicos en 2024)».

«En este momento, mantenemos nuestro escenario de inicio más tardío y de solo 25 puntos básicos en 2024, incluyendo ahora un riesgo de recorte en junio (y, por lo tanto, un total de 50 puntos básicos frente a 25 puntos básicos). En otras palabras, mantenemos nuestro análisis de ‘normalización monetaria’ hacia un nivel de tipos ‘neutrales’ más alto que el anticipado por el consenso y los mercadosfinancieros«, concluye Pogodzinski.

NOTAS

(*) Los tres tipos de interés de referencia permanecen sin cambios, es decir, el tipo de depósito, el tipo de refinanciación y el tipo de facilidad, a 4.0%, 4.5% y 4.75%, respectivamente; en el balance, no hay cambios respecto a lo que ya se había anunciado; el BCE no reinvertirá los bonos que venzan en el marco del APP y comenzará a reducir sus reinversiones en el marco del PEPP en el segundo semestre (-7.5 mil millones de euros al mes) antes de detenerlas por completo en diciembre de 2024. En cuanto a los TLTRO, los bancos deberán devolver como se esperaba los préstamos restantes este año.

Foto cedidaDe izquierda a derecha, y de arriba a abajo, Jasmina Armengol, Isabel García Díaz-Mauriño y Alessia Carretie.

Actyus, gestora de inversiones alternativas de Andbank, puede permitirse presumir en lo que a políticas de igualdad se refiere. En la entidad, el 75% del comité de dirección está copado por mujeres y gran parte de sus profesionales lo son. Desde Funds Society, hemos preguntado a tres de sus profesionales, Isabel García Díaz-Mauriño (secretaria del Consejo de Administración de Actyus y responsable del área legal), Jasmina Armengol (Chief Financial Officer) y Alessia Carretie (responsable de Producto y Desarrollo de Negocio) por la igualdad y los avances en el mundo del capital privado en España y nos han contado sus impresiones.

Coinciden en que es un mundo en el que la presencia de la mujer es menor (en comparación con el sector de la gestión de activos en general), pero en el que existen numerosas oportunidades. Los esfuerzos, dicen, deben dirigirse a aumentar la presencia de la mujer en puestos de liderazgo y gestión, principalmente. Con respecto a la postura de las mujeres como inversoras en mercados privados, reconocen que su mayor cautela puede hacer que se posicionen en menor medida que los hombres. Nos cuentan su opinión, una a una.

Isabel García Díaz-Mauriño (35 años), secretaria del Consejo de Administración de Actyus y responsable del área legal

Integrante del Comité de Dirección y Secretaria del Consejo de Administración, coordina los aspectos societarios de la gestora, las relaciones con los supervisores, la constitución y estructuración de los vehículos y los procesos de inversión y desinversión en los distintos subyacentes desde una perspectiva legal. Es abogada especialista en M&A, con más de 10 años de experiencia en despachos internacionales y en más de 60 operaciones de M&A. Se incorporó a Andbank en mayo de 2022 para liderar desde un punto de vista legal las operaciones corporativas del grupo y para formar parte de equipo directivo de Actyus. Sus áreas de especialidad son M&A, private equity, venture capital, financiación estructurada y productos alternativos.

¿Cómo valoráis la situación de la mujer en la industria de gestión de activos?

Cada vez hay una mayor presencia de la mujer en la industria de la gestión de activos, aunque aún sigue siendo un sector mayoritariamente de hombres, sobre todo en los puestos directivos.

¿Qué retos diríais que tiene la mujer por delante en este sector?

El reto principal es el acceso de la mujer también a los puestos directivos, creando así referentes femeninos en el sector que puedan servir de inspiración a otras mujeres.

En especial en el mundo del capital riesgo, ¿la presencia de la mujer es menor que en la industria de gestión de activos en general?

Sí es cierto que existe una menor presencia de la mujer en el mundo del capital riesgo frente a la gestión de activos en general. No obstante, lo tenemos que ver como una oportunidad para nosotras de adquirir un papel cada vez más relevante en este sector.

Pide un deseo con respeto a la igualdad de género en la industria de capital riesgo para los próximos años…

Una representación equitativa de género que deje de hacer necesario analizar cuántos hombres y mujeres hay y que hablemos únicamente de profesionales.

A la hora de invertir en capital riesgo, ¿son más cautas las mujeres que los hombres, tenéis algún dato al respecto de si las mujeres invierten menos que los hombres en este mercado?

Sí, apreciamos que las mujeres son más cautas a la hora de invertir, existiendo una mayor aversión al riesgo que en el caso de los hombres, lo que en un sector como el capital riesgo hace que estas diferencias sean aún mayores que en la gestión de activos más tradicionales.

CFO Integrante del Comité de Dirección, coordina las áreas de finanzas, administración, y operaciones, incluyendo la supervisión de las valoraciones de los vehículos y los subyacentes. Licenciada en ADE y Derecho, con experiencia previa en big four y más de ocho años de experiencia en el sector financiero, se incorporó en Andbank en el 2015 para formar parte del Departamento de Estrategia y Desarrollo de Negocio, participando en distintas iniciativas de crecimiento y alianzas del grupo durante cuatro años. En diciembre de 2021, se reincorpora en Andbank para liderar el Área de Desarrollo de Negocio Internacional, coordinando las operaciones corporativas desde un punto de vista financiero, y en diciembre de 2023 se integra como parte del equipo directivo de Actyus.

¿Cómo valoráis la situación de la mujer en la industria de gestión de activos?

La situación de la mujer en la industria de gestión de activos ha mejorado en algunos aspectos, pero todavía queda trabajo por hacer para lograr la plena igualdad de género y asegurar que todas las mujeres tengan las mismas oportunidades de éxito y progresión profesional en este campo.

¿Qué retos diríais que tiene la mujer por delante en este sector?

En la industria de la gestión de activos, la mujer se enfrenta a desafíos en términos de representación, equidad salarial y progresión profesional. Históricamente, las mujeres han estado subrepresentadas en roles de gestión de inversiones, como gestoras de carteras, analistas de investigación y roles similares.

Lo mismo ocurre en los puestos de liderazgo; sin embargo, es importante destacar que muchas empresas del sector están tomando medidas para abordar estas cuestiones y promover la diversidad y la inclusión dentro de sus organizaciones.

En especial en el mundo del capital riesgo, ¿la presencia de la mujer es menor que en la industria de gestión de activos en general?

Sí, en el mundo del capital riesgo la presencia de mujeres suele ser aún menor que en la industria de gestión de activos en general, debido a las barreras culturales y estructurales en un sector dominado históricamente por hombres. Para corregir este gap, se pueden implementar estrategias que incluyan el fomento en la diversidad en la contratación y la creación de programas de mentorías y desarrollo personal específicos.

Un deseo con respeto a la igualdad de género en la industria de capital riesgo para los próximos años…

Espero que veamos un aumento en la presencia de mujeres en roles de liderazgo y toma de decisiones en el capital riesgo, así como una mayor visibilidad y reconocimiento del éxito de las mujeres en la industria.

A la hora de invertir en capital riesgo, ¿son más cautas las mujeres que los hombres, tenéis algún dato al respecto de si las mujeres invierten menos que los hombres en este mercado?

En mi opinión, es importante evitar generalizaciones sobre el comportamiento de inversión de hombres y mujeres y considero que cada persona tiene su propio enfoque individual hacia la inversión, independientemente de su género.

Alessia Carretie (34 años), responsable de Producto y Desarrollo de Negocio

Integrante del Comité de Dirección, coordina las áreas de gestión, y relación con inversores. Licenciada en ADE con especialidad en finanzas, con más de 12 años de experiencia en inversiones alternativas y banca privada. Se incorporó a Actyus Private Equity, SGIIC en septiembre de 2023, para liderar el área de producto y desarrollo de negocio.

¿Cómo valoráis la situación de la mujer en la industria de gestión de activos?

Hay mayor presencia femenina que en décadas anteriores. Sin embargo, aún persisten desafíos, especialmente en los niveles más altos de liderazgo y en roles de toma de decisiones, donde la presencia femenina sigue siendo minoritaria en comparación con la masculina.

¿Qué retos diríais que tiene la mujer por delante en este sector?

Los principales retos incluyen superar las barreras culturales y estructurales que limitan el acceso de las mujeres a puestos de liderazgo y gestión de inversiones.

En especial en el mundo del capital riesgo, ¿la presencia de la mujer es menor que en la industria de gestión de activos en general?

Esto puede deberse a diversos factores, incluyendo la percepción de mayor riesgo asociado con el capital riesgo, falta de referentes mujeres, y una red de contactos tradicionalmente masculina en este ámbito.

Pide un deseo con respeto a la igualdad de género en la industria de capital riesgo para los próximos años…

Una representación de género equitativa, donde las mujeres no solo participen en igualdad de condiciones, sino que también lideren y tomen decisiones estratégicas con entornos de trabajo más inclusivos y flexibles.

A la hora de invertir en capital riesgo, ¿son más cautas las mujeres que los hombres, tenéis algún dato al respecto de si las mujeres invierten menos que los hombres en este mercado?

Las mujeres tienden a ser más cautas en sus decisiones de inversión, lo que podría traducirse en una menor propensión a invertir en mercados percibidos como de mayor riesgo. Sin embargo, esta cautela puede llevar a estrategias de inversión más equilibradas y sostenibles a largo plazo.