Si puedes, explorar una nueva ciudad a pie es una de las mejores maneras de descubrirla y de vivirla de cerca, como sus habitantes. Es más fácil encontrar joyas escondidas y llevarse una impresión más auténtica de la cultura local. Además, tiene el plus de ser una opción más verde que incluso te sale más barata.

Para valorar lo fácil que es visitarlas a pie, la plataforma de aprendizaje de idiomas en línea Preply ha analizado las distancias a pie y el número de pasos que separan las cinco principales atracciones turísticas de cada una de las 30 ciudades más turísticas de Europa.

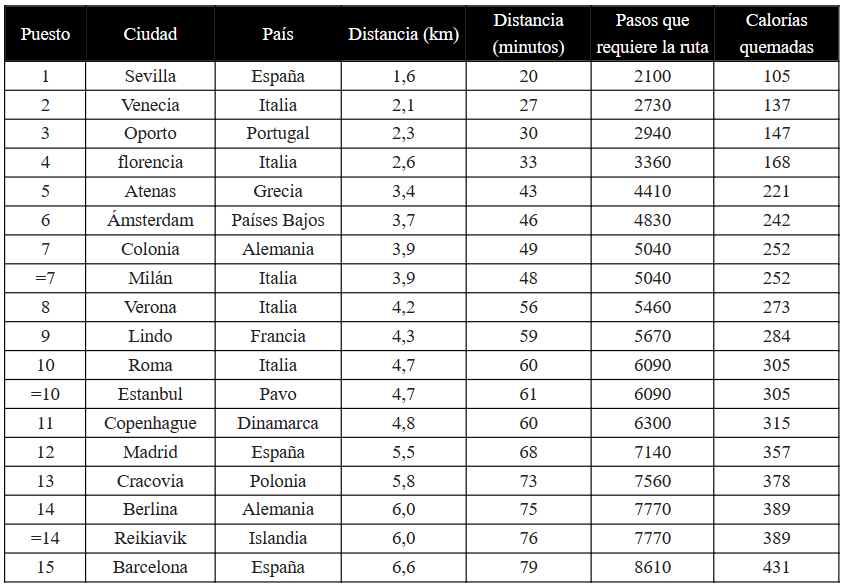

Las 15 ciudades de Europa más accesibles a pie

En España, Sevilla se lleva la palma por tener la ruta turística más corta para ver a pie las cinco atracciones mejor valoradas por los turistas.

Date una vuelta por la impresionante Plaza de España de camino al palacio del Real Alcázar y a la Catedral de Sevilla; ambos, patrimonio de la humanidad. Explora el laberinto de callejuelas del pintoresco barrio de Santa Cruz y admira la Torre de la Giralda que las preside.

Además, ¡aprovecharás el tiempo al máximo! —en sólo 20 minutos puedes moverte a pie entre todos estos lugares—.

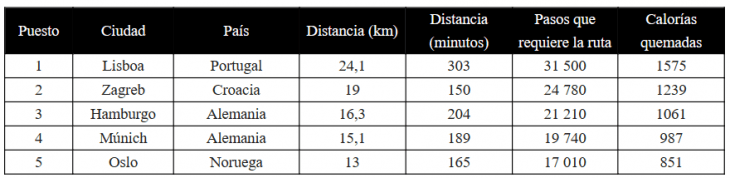

Las cinco ciudades de Europa menos accesibles a pie

En el otro extremo se halla la escapada urbana menos practicable a pie: Lisboa, la capital lusa.

La caminata entre el famoso acuario, el monasterio de los Jerónimos, las laderas históricas del barrio de la Alfama, la plaza del Comercio y el colorido arte callejero del barrio Alto, requiere al menos 31.500 pasos, es decir, 24,1 kilómetros de cuestas.

Consejos para adentrarte a pie en la cultura local

A continuación se muestran algunos consejos para aprovechar al máximo tu próxima escapada urbana.

Elige un nivel de dificultad

Utiliza la información de Preply para ayudarte a planear la escapada urbana perfecta, con un nivel de caminata a tu medida. Puedes empezar pasito a pasito eligiendo una ciudad cuyas atracciones turísticas estén cerca unas de otras. O quizá quieras lanzarte directamente a por una de las ciudades más exigentes para caminantes.

Adquiere nociones del idioma antes de ir

La cultura y el lenguaje son inseparables. Aprender todo lo que puedas del idioma local antes de llegar te ayudará a adentrarte más en la cultura de la ciudad que hayas elegido.

Investiga las costumbres locales

Un poco de investigación lo cambia todo. Es recomendable conocer las costumbres lugareñas, puesto que podría ahorrarte el disgusto de ofender a alguien. También puede ayudarte a comprender mejor lo que ves y a abrazar las oportunidades que se te presentan.

Que no te dé miedo perderte un poquito

Aunque este estudio se haya centrado en recorrer a pie las cinco atracciones turísticas principales de una ciudad, lo bonito de explorarlas andando son todas las joyas inesperadas que descubrirás por el camino. Deja tiempo para perderte por callejuelas interesantes y abandonarte en largas charlas con los lugareños cuando surja.

Utiliza el transporte público

Cuando estés cansado utilizar el transporte público y observa cómo viaja la gente allí. A veces, el viaje es tan memorable como el destino.

Es importante entender bien qué ha pasado en la última década con los ahorradores/inversores en España. Hemos estado diez años en un régimen que todo el mundo ha denominado como “represión financiera del ahorrador” o, dicho de otra forma, los ahorros conservadores, principalmente a través de renta fija y depósitos, no han dado rentabilidad alguna, más bien las rentabilidades nominales eran negativas, como en el caso del bono alemán.

Durante estos últimos diez años, el ahorrador/inversor conservador ha sufrido mucho, pero ha tenido la ayuda inestimable de un asesoramiento financiero muy profesional, sin parangón entre nuestros vecinos europeos. Empecemos por las cifras. en la última década, el ahorro no asesorado (depósitos) en manos de las familias se ha mantenido estable, alrededor de un billón de euros, sin embargo, el ahorro asesorado (principalmente a través de Fondos de Inversión) se ha multiplicado por cinco, llegando a los 750.000 millones de euros.

Hay que entender cuáles han sido las bases de este espectacular desarrollo. Claramente, las entidades financieras han desarrollado unos servicios de asesoramiento financiero que han calado entre los ahorradores e inversores, poniendo a su disposición soluciones de inversión a medida, utilizando una amplia gama de fondos de inversión para cualquier tipo de perfil inversor y, además, todo ello a través de una red de asesores muy cualificados, a la que han dotado de herramientas y plataformas para universalizar el acceso a cualquier ahorrador/inversor.

Hay que subrayar también que el régimen regulatorio europeo, sobre todo a través de la implementación y mejora de MiFID II, ha permitido establecer y definir un marco de actuación que ha provisto de mayor transparencia, flexibilidad y eficiencia al asesoramiento financiero en nuestro país, eso sí, con un tremendo esfuerzo en medios y dinero por parte de la industria financiera.

Hoy en día, cualquier ahorrador/inversor puede optar por tres formas de recibir asesoramiento financiero: servicios de gestión discrecional de carteras, asesoramiento independiente y asesoramiento no independiente. En cualquiera de ellas tendrá acceso a un universo de fondos de las mejores gestoras, tanto nacionales como internacionales y, además, a soluciones de inversión (carteras de fondos) con distintos niveles de riesgo y rentabilidad esperada. También existe la alternativa de acceder a estos fondos de forma directa, sin asesoramiento, en donde las plataformas y servicios de inversión en la red juegan un papel fundamental.

Lo cierto es que a lo largo de los últimos años, los mercados se han vuelto cada día más complejos. Ahora, entramos en un nuevo ciclo que puede durar varios años, en el que habrá que gestionar muchas variables, en un entorno donde la volatilidad, la inflación, el crecimiento económico, los tipos de interés, la geopolítica y muchos otros factores hacen más que nunca necesario contar con la ayuda de expertos. Además, es un ciclo de mercados nuevo, con inflación y tipos de interés más altos, donde la renta fija jugará un papel estructural en las carteras de inversión y, por tanto, estamos ante un entorno de mercados muy positivo para el ahorrador/inversor conservador, que sigue siendo mayoritario en España.

Con este panorama que dibujamos, parece que vamos por buen camino para que cualquier ahorrador/inversor tenga a su disposición un adecuado y eficiente servicio de asesoramiento, para poder planificar sus ahorros conforme a sus necesidades y perfil de riesgo, aunque quede todavía mucho camino por recorrer.

Pero no nos confundamos, estamos al comienzo de un ciclo donde el ahorro asesorado (fondos de inversión) debería de seguir creciendo y llegar a ser mucho mayor al no asesorado (depósitos). Solo hace falta que consigamos entre todos que el acceso al asesoramiento financiero se universalice y llegue a todos los ahorradores en los que todavía no ha penetrado y que, a buen seguro, necesitarán ayuda para aprovechar las oportunidades que vamos a tener en este nuevo ciclo de mercados.

Tribuna de Gonzalo Rengifo Abbad, experto del Observatorio Inverco.

La Global Money Week 2024 ya está en marcha con un ambicioso plan de actividades a lo largo y ancho de todo el mundo. Este evento, impulsado por la OCDE para concienciar -especialmente a niños y jóvenes- sobre la importancia de la formación básica en finanzas, tiene como tema central este año la ciberseguridad. Bajo el lema “Protege tu dinero, asegura tu futuro”, pondrá el acento en la gestión segura del dinero y en la importancia de un enfoque responsable e informado sobre las finanzas personales, que tenga en cuenta los riesgos potenciales y la necesidad de proteger el dinero frente a estafas y fraudes.

La campaña cuenta con un coordinador por cada país participante. En el caso de España, esta labor recae en el Plan de Educación Financiera, iniciativa impulsada por el Ministerio de Economía, Comercio y Empresa, la CNMV y el Banco de España y cuya actividad se coordina a través de la campaña ‘Finanzas para Todos’. En 2023, cerca de 40.500 organizaciones participaron en esta iniciativa de educación financiera de la OCDE. De ellas, 19 fueron españolas.

El Observatorio de los Sistemas Europeos de Previsión Social Complementaria forma parte de la red de colaboradores del Plan de Educación Financiera, a través de la cual participa en la campaña de la Global Money Week 2024. Para ello, ha preparado un vídeo en el que se explica, de manera sencilla y precisa, la Teoría del Ciclo Vital del Ahorro, y su importancia en la gestión del patrimonio personal.

Xavier Varea, director del Observatorio, comentó que participar en la Global Money Week «es parte de nuestro compromiso con el fomento de la alfabetización financiera y con nuestra colaboración con el Plan de Educación Financiera”. Varea también destacó “la importancia de formar a la población en cuestiones de finanzas y ahorro para avanzar hacia una sociedad más libre, especialmente en las generaciones jóvenes», por este motivo, el Observatorio opta por la difusión en redes sociales, «con formatos adaptados a los modelos de consumo de información actuales, como medio de difusión, tal y como hemos hecho en campañas anteriores”.

Otras entidades participantes

Santander es otra de las entidades que participarán en la Global Money Week este año. La entidad impulsará un programa de actividades a través del programa de educación Finanzas para Mortales con la colaboración de Santander Financial Institute (SANFI). Este programa incluye más de 100 sesiones de educación financiera en colegios, institutos, universidades, centros de mayores, ONG y otras instituciones, de la mano de más de 70 formadores de Santander.

Marta Aisa, directora de banca responsable de Santander España, recuerda que la banca juega «un papel fundamental en el refuerzo de la salud financiera, especialmente de los más vulnerables» y considera que a través de la educación financiera y la divulgación de conceptos básicos «como el ahorro, la planificación, la prevención del sobreendeudamiento o la protección de la información personal para no ser víctima de fraude, contribuye a que las personas puedan tomar decisiones financieras libres, informadas y seguras».

Asimismo, Aisa apunta que, para Santander, participar en la Global Money Week «es una oportunidad más a lo largo del año para acercar la cultura financiera a los jóvenes», de tal manera, que se muestra convencida de que «el aprendizaje de todos estos conceptos desde edades tempranas dota a los niños y adolescentes de conocimientos y habilidades muy útiles para entender desde pequeños su propia economía familiar y para convertirse en ciudadanos bien informados y preparados para gestionar y consumir de una manera más responsable”.

Además de las sesiones de educación financiera, y en línea con el tema principal de la Global Money Week, la entidad también ofrecerá un webinar sobre “Seguridad en tus Finanzas” a cargo de José María Tinajero, director de prevención del fraude en Santander España; un taller en directo el jueves 21 de marzo para más de 250 universitarios de la mano de Eva Mosquera, responsable de sensibilización en ciberseguridad y prevención del fraude, que se celebrará en la sede del banco de la calle Luca de Tena, en Madrid.

Por otra parte, el Proyecto Edufinet -Promovido por Unicaja y la Fundación Unicaja– ha ofrecido esta semana una jornada presencial sobre ciberseguridad impartida a alumnos de Secundaria y Bachillerato del IES Mediterráneo de Málaga, que fue retransmitida por streaming, de forma que se podrá seguir en otros centros escolares y universitarios con los que colabora Edufinet.

Entre otras actividades, los miembros del equipo Edufinet han desarrollado una amplia variedad de recursos educativos en formato online para hacer llegar distintos conceptos sobre seguridad en transacciones digitales de diverso tipo. Entre ellos, cabe destacar la difusión de vídeos cortos, así como webinars, en sus perfiles de redes sociales y en su página web (www.edufinet.com), que abordan temas variados, como la prevención de ciberdelitos o el uso de las criptomonedas y sus riesgos.

Abanca y su Obra Social van a poner en marcha una nueva iniciativa, titulada ‘De Economía a Econotuya’ con motivo de la celebración de la Global Money Week. El programa consiste en una serie de encuentros de los directores territoriales de la entidad en cada zona geográfica con alumnos en los que se explicarán conceptos financieros adaptados al perfil de los asistentes. Entre ellos, el manejo del dinero y la diferencia entre caprichos y necesidades en la etapa de Educación Primaria; el trading, las criptomonedas, la ciberseguridad e incluso la interpretación de la nómina, en los cursos de Secundaria y Formación Profesional.

«El objetivo es que adquieran estos conocimientos que son necesarios en el día a día desde edades tempranas para poder tener autonomía como adultos», recoge el comunicado de la entidad. En total, están previstas esta semana diez acciones en las que participarán más de 300 estudiantes de Educación Primaria, Secundaria y Formación Profesional de Galicia, Extremadura, Castilla y León, Madrid y País Vasco, los territorios donde el banco cuenta con mayor presencia.

Los activos de pensiones mundiales volvieron a crecer en 2023. En concreto, aumentaron un 11%, hasta alcanzar los 55,7 billones de dólares, según el último estudio global de activos del sistema de pensiones elaborado por el Thinking Ahead Institute (TAI) de WTW. Esta cifra contrasta con los 50,1 billones de dólares de finales de 2022, cuando el mismo estudio registró la mayor caída anual desde la crisis financiera mundial, tras una década de crecimiento ininterrumpido.

La reactivación del crecimiento durante 2023 es, en gran parte, resultado de un rendimiento más sólido de los mercados a lo largo del año, tras el impacto negativo visto en los mercados financieros durante 2022. El TAI estima que la rentabilidad (medida en dólares estadounidenses) de una cartera de referencia compuesta por un 60% de renta variable mundial y un 40% de renta fija mundial, se situó en el 16,6% en los doce meses transcurridos hasta diciembre de 2023.

Por otra parte, la asignación de activos entre los fondos de pensiones mundiales ha variado considerablemente a lo largo de los 20 años de historia del estudio. Desde 2003, las asignaciones a la renta variable se han reducido en nueve puntos porcentuales en dos décadas, al pasar del 51% al 42% en 2023. Mientras tanto, la asignación a renta fija entre los fondos de pensiones mundiales se mantiene estable en una media del 36%, la misma en 2023 que en 2003.

Asignación de activos

En comparación con lo que ocurría hace 20 años, la asignación de activos de los fondos de pensiones a otras clases de activos −desde el sector inmobiliario y las infraestructuras hasta el capital riesgo− ha aumentado considerablemente. Estas inversiones alternativas representan ahora el 20% en las carteras de los fondos de pensiones, frente a sólo el 12% en 2003, según refleja el estudio.

Al mismo tiempo, como reflejo de la concienciación sobre el riesgo de mercado y la incertidumbre sistémica entre los fondos de pensiones mundiales, las asignaciones medias a instrumentos de tesorería han aumentado ligeramente del 1% a un 3% estimado en las dos últimas décadas.

Mercados

Estados Unidos domina como el mayor mercado de pensiones, con un 63,9% de los activos, entre los 22 mayores mercados de pensiones (P22), seguido de Japón y el Reino Unido, con un 6,1% y un 5,8%, respetivamente. Juntos, estos tres grandes mercados representan más de tres cuartas partes de los activos de pensiones mundiales.

El 91% de los activos del P22 se concentra en los siete mayores mercados. El TAI ha llevado a cabo un análisis más detallado de este Top «P7», que actualmente concentra activos por valor de 50.842 billones de dólares en 2023. Dentro de este grupo, los planes de pensiones de aportación definida representan ahora una mayoría del 58%.

Los sistemas y las estructuras de los planes de pensiones siguen evolucionando. Mientras que los planes de prestación definida siguen dominando en los Países Bajos y Japón, con el 94% y el 95% de los activos totales de pensiones, respectivamente, en otros países se observa un cambio constante hacia la aportación definida. Hay que señalar que el sistema de pensiones de los Países Bajos está en proceso de reforma, pasando del tradicional sistema de prestación definida al de aportación definida.

En Australia, por su parte, los activos de aportación definida representan ya el 88% del total de activos de pensiones, mientras que en Canadá, donde antes había una clara mayoría de prestación definida, la aportación definida ha aumentado hasta un considerable 44%. En el Reino Unido, la aportación definida ya supera la cuarta parte de los activos de pensiones, con lo que los activos de prestación definida británicos se sitúan en el 74% y disminuyen progresivamente respecto al total.

España se sitúa en los 41 billones de dólares en activos de pensiones, 7 billones más con respecto al año anterior y un 0,7% menos que una década atrás. Con respecto al peso que representa en los mercados de pensiones, el país se mantiene en el 0,1%, igual que en 2013.

Nuevos retos

En palabras de Jessica Gao, directora del Thinking Ahead Institute, los activos de las pensiones «vuelven a crecer, al igual que crece constantemente la importancia del propio sector de las pensiones en un mundo que se enfrenta a nuevos retos y oportunidades para afrontar el futuro con prosperidad. El crecimiento vuelve a estar a la orden del día».

La experta añade que este crecimiento global «aún no ha alcanzado un ritmo rápido, y los activos de las pensiones siguen estando por detrás de su posición anterior a 2022, pero es mucho mejor que lo registrado un año antes. La inflación se ha moderado y, en consecuencia, los mercados financieros se han mantenido respaldados por unos tipos de interés que también parecen haber tocado techo, al menos por ahora, en la mayoría de los países”.

Desde la firma también apuntan que “junto a este alentador repunte, hay lecciones y advertencias esenciales que debemos considerar. El riesgo sistémico sigue aumentando y las expectativas de los fondos de pensiones tienen que adaptarse rápidamente a un mundo cambiante. Estamos viendo como muchos inversores están redefiniendo su modelo operativo, integrando la inteligencia artificial para crear y ofrecer soluciones innovadoras e informes más precisos, así como fomentar la agilidad organizativa.

Asimismo, explica que la industria de las pensiones «se enfrenta a una creciente presión por parte de los reguladores», ya que «la influencia de los gobiernos en los planes de pensiones es muy alta, debido a que éstos buscan nuevas formas de inversión necesarias para superar problemas sistémicos que requieren mucho capital, como la transición energética o la mitigación del cambio climático”.

En los Estados Unidos, los fideicomisos (en inglés, trusts) se utilizan ampliamente en la planificación patrimonial. Son estructuras que confieren el título legal de los activos a una de las partes —el fiduciario— que administra dichos activos en beneficio de otros, a quienes se denomina beneficiarios. Si bien el fideicomisario —persona encargada de administrar el fideicomiso— tiene el título legal de los activos, el beneficiario posee el interés beneficioso o equitativo en el fideicomiso.

Es tanta la popularidad de los fideicomisos entre los estadounidenses que, en cada uno de los cincuenta estados que conforman EE.UU., existe hasta la posibilidad de otorgar un fideicomiso en provecho de una mascota o animal de compañía. Esto es debido al hecho de que los fideicomisos ofrecen una amplia gama de características destacables:

Gestionar de manera óptima los activos. No todo el mundo es experto en dirigir activos; una persona sin experiencia en el manejo de riquezas puede desperdiciarlas o invertir imprudentemente. Un fideicomiso sirve para administrar profesionalmente los activos de quienes no están capacitados o no gozan de la experiencia suficiente como para encargarse de los activos por sí mismos.

Proteger a los acreedores. Si la propiedad se coloca en un fideicomiso con las disposiciones apropiadas, los acreedores del beneficiario no podrán acceder a los fondos del fideicomiso para satisfacer las reclamaciones pendientes.

Evitar la validación de un testamento por parte del estado (en inglés, probate). Probate es un proceso costoso mediante el cual la Corte local cobra la propiedad de un difunto, paga sus deudas e impuestos adeudados y transfiere lo que queda a los herederos de la persona fallecida. Se trata de un procedimiento abierto al público lo que significa que los deudores, la prensa, o incluso los más entrometidos podrán conocer de primera mano cuáles son los bienes del difunto.

Minimizar los impuestos. Los fideicomisos pueden generar ahorros en impuestos actuales además de una reducción tributaria disponible para generaciones posteriores.

¿Y qué es lo que ocurre en España?

La figura jurídica de fideicomiso no existe en el derecho español; por tanto, no está reconocida ni por las autoridades fiscales españolas ni por los tribunales del estado español. Como resultado, el tratamiento fiscal de los fideicomisos puede variar caso por caso, y las autoridades fiscales nacionales suelen analizar la realidad económica del fideicomiso en lugar de su naturaleza jurídica.

Tribuna de Peter Dougherty, planificador financiero para BISSAN Wealth Management en España.

BNY Mellon, compañía mundial de servicios financieros, ha anunciado la ampliación de la asociación entre el especialista en crédito alternativo CIFC y BNY Mellon Investment Management.

Forjada a partir de una larga relación entre BNY Mellon y CIFC, la extensión de esta asociación permitirá a BNY Mellon IM tener acceso a la estrategia de préstamos directos de CIFC en EE.UU. desde su plataforma de distribución global para clientes en EMEA y APAC, donde el producto está disponible para la venta.

«CIFC ha sido un cliente importante de BNY Mellon durante más de 10 años», comenta Cathinka Wahlstrom,directora comercial de BNY Mellon. «Nuestra relación, que comenzó en asset servicing, se expande ahora para incluir nuestra plataforma de distribución de BNY Mellon IM. Esto demuestra como el conjunto de soluciones líderes en el mercado de BNY Mellon puede apoyar a nuestros clientes en cada etapa de su ciclo de vida. Tras 240 años en el negocio, podemos decir que estamos orgullosos de aprovechar siglos de experiencia asociándonos con nuestros clientes para entender mejor sus objetivos e innovar para expandir sus capacidades».

«Es un placer que nuestra relación con BNY Mellon evolucione, y vemos una gran oportunidad en esta asociación con el negocio de gestión de activos de la empresa», comentó John DiRocco, director de operaciones de CIFC. «Con su presencia de distribución global, su conocimiento local y su experiencia trabajando con empresas como la nuestra, BNY Mellon es un socio ideal para acompañarnos en la siguiente etapa de nuestro crecimiento internacional».

La asociación se concreta en un momento en que el mercado de crédito privado se está beneficiando de las tendencias de crecimiento cíclicas y seculares; las instituciones europeas están infraponderadas y la demanda de los inversores está aumentando en todo el mundo.

«Nuestros clientes siguen buscando soluciones de inversión innovadoras en los mercados públicos y privados, específicamente en crédito privado de EE.UU.», agregó Matt Oomen, director global de Distribución de BNY Mellon Investment Management. «Esta asociación brinda a nuestros clientes exposición a los beneficios que ofrece el crédito privado de EE.UU., al tiempo que permite a CIFC acceder a nuestras extensas y profundas relaciones con los inversores en toda la región, así como a algunos de los mayores grupos de capital disponibles».

Pixabay CC0 Public DomainIngo Heinen, director global de desarrollo de negocio y producto de Schroders Capital.

Schroders Capital, división especializada en mercados privados del Grupo Schroders, ha anunciado el nombramiento de Ingo Heinen como director global de desarrollo de negocio y producto.

En este puesto de nueva creación, Ingo impulsará el desarrollo de negocio a nivel mundial y dirigirá la evolución y gestión de los productos y soluciones de Schroders Capital, centrándose en ofrecer a los clientes soluciones de inversión líderes en el mercado.

Este nombramiento es un hito relevante en la expansión de la plataforma global de Schroders Capital, que actualmente ofrece a los inversores acceso a una gran variedad de clases de activos, entre los que se incluyen inversiones inmobiliarias, de infraestructuras, de private equity y de deuda privada y crédito alternativo. En 2023, Schroders Capital alcanzó 11.600 millones de dólares en captación de fondos a través de este conjunto de capacidades en el mercado privado.

Con una dilatada carrera en ventas y desarrollo de productos, Ingo encabezará los esfuerzos de captación de fondos en los mercados privados de Schroders Capital con clientes de todo el mundo. Ingo aporta una gran experiencia a este puesto, ya que anteriormente ocupó el cargo de director de Marketing y Relaciones con Clientes, EMEA, en Intermediate Capital Group (ICG), una gestora global de activos alternativos con sede en Londres. En ICG, dirigió el equipo de captación de fondos en toda la región EMEA y fue responsable de la captación de capital en los sectores de crédito privado y líquido, private equity (capital riesgo), inversión inmobiliaria e infraestructuras.

Anteriormente, Ingo también estuvo vinculado a BlackRock, donde creó y dirigió el equipo de captación de fondos para el negocio de inversiones alternativas en EMEA. Durante la década anterior, Ingo trabajó en estructuración de derivados, desarrollo de productos y ventas de fondos en RBS, Nomura y Merrill Lynch.

Georg Wunderlin, director global de activos privados de Schroders Capital, comentó que la contratación de Ingo «marca un hito importante, que demuestra la ambición de crecimiento de Schroders Capital en los mercados privados», ya que el objetivo de la firma es «ofrecer las mejores soluciones de inversión a nuestros clientes en todo el mundo».

Asimismo, Wunderlin añadió que Ingo aporta «una gran experiencia en el desarrollo de negocios y productos, habiendo trabajado en compañías de primer nivel en nuestra industria, y su llegada reforzará enormemente nuestro negocio en un momento en que los inversores de todo el mundo están haciendo cada vez más asignaciones a los mercados privados para mejorar la calidad de sus carteras de inversión».

Ingo Heinen, director global de desarrollo de negocio y producto de Schroders Capital, reconoció estar «encantado» de unirse a Schroders Capital «en un momento muy interesante; el negocio se encuentra en un punto de inflexión después de haber crecido ampliamente en los últimos cinco años y este impulso se acelerará aún más a medida que los clientes recurran cada vez más a Schroders Capital para invertir en mercados privados». También reconoció estar «deseando poner mi experiencia con clientes al servicio de Schroders Capital y de ofrecer Schroders Capital a inversores de mercados privados de todo el mundo en colaboración con los equipos existentes».

atl Capital ha reestructurado su organigrama corporativo mediante la promoción interna de Marta Díaz-Bajo, que pasa a ocupar el cargo de directora de Estrategia. Con este nombramiento, Marta Díaz-Bajo, socia y hasta ahora directora de Soluciones de Inversión, asume la responsabilidad de elaborar e implementar estrategias que impulsen el crecimiento y la competitividad de la entidad en un sector inmerso en constante cambio.

La nueva directora de Estrategia de atl Capital se encargará de identificar y poner en marcha planes de desarrollo de negocio y diseño de nuevos productos para promover la actividad de la firma con carácter innovador que garanticen alcanzar los objetivos estratégicos de atl Capital y la calidad del servicio a los clientes.

Marta Díaz-Bajo cuenta con una amplia trayectoria profesional en atl Capital, demostrando su compromiso y dedicación en las diferentes responsabilidades que ha ejercido desde su incorporación a la compañía en 2008. Como socia, ha contribuido al crecimiento y consolidación del negocio y a posicionar a atl Capital como firma de banca privada de referencia para los inversores españoles.

“Tras más de 16 años en la entidad, su visión global de la actividad en las diferentes áreas de la compañía y un enfoque de negocio centrado en el cliente sitúan a Marta Díaz-Bajo como la persona idónea para asumir esta nueva función dentro de la compañía. Marta cuenta con una elevada capacidad de análisis y un profundo conocimiento de los mercados y del sector, imprescindibles para diseñar estrategias de futuro con éxito”, señala Jorge Sanz, presidente de atl Capital.

Marta Diaz-Bajo, licenciada en Ciencias Económicas y Empresariales por la Universidad Autónoma de Madrid, trabajó en Morgan Stanley, BME, Banco Directo Argentaria y Société Générale, antes de incorporarse a atl Capital. Cuenta con un postgrado del Instituto de Empresa (IE) del Programa para Alta Dirección y el Certificado de Analista Europeo (CEFA) y Certificado de Asesor Financiero Europeo Nivel Superior (EFA II).

Pixabay CC0 Public DomainAutor: Olya Lolé from Pixabay

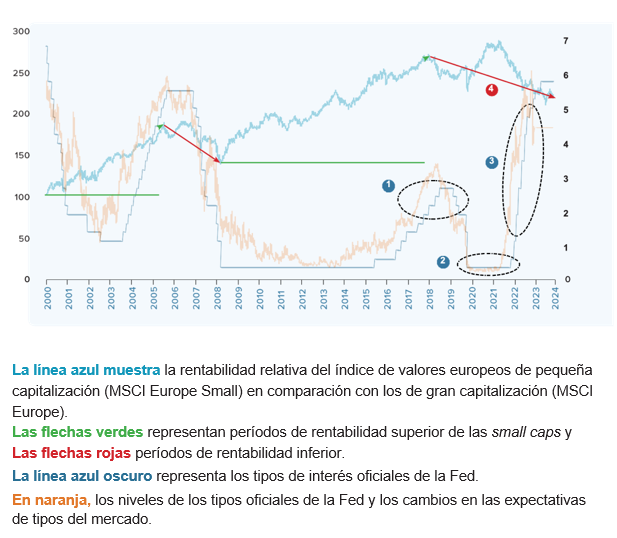

A pesar de la serie de importantes crisis de carácter sanitario, geopolítico y económico que llevamos encadenando desde 2018, cuesta encontrar algún activo con descuento. El trabajo realizado por los bancos centrales ha mantenido las principales clases de activos del mundo con valoraciones elevadas o incluso muy elevadas. Sin embargo, hay una clase de activos que lleva varios años pasándolo mal y que constituye la excepción: las acciones cotizadas de pequeña capitalización (small caps), un segmento del mercado que ha quedado fuera de juego en casi todo el mundo, que ya no atrae a los inversores e inspira una sensación de hastío.

Para explicar esta singularidad, hay que hacer un breve desvío histórico. Tras la crisis de 2008, la economía mundial se enfrentó al riesgo de deflación generalizada provocada por el desplome de parte del sistema financiero. Los bancos centrales rebajaron drásticamente los tipos de interés y lanzaron programas de compra de activos para combatir los factores deflacionistas, mantener la liquidez de los mercados y sostener las valoraciones. Esta política monetaria excepcional de “tipos de interés cero” se convirtió en un nuevo mantra durante casi diez años, sin que fuera realmente cuestionada.

En 2018, la economía estadounidense vivió su décimo año de crecimiento sucesivo; los tipos de interés seguían casi a cero y los balances de los bancos centrales marcaban niveles récord. La Fed decidió entonces subir gradualmente los tipos para salir de un régimen financiero extraordinario que claramente había durado demasiado. El mercado reaccionó de forma brutal, con fuertes caídas de los índices a finales de 2018, lo que obligó a la Fed a dar marcha atrás. Independientemente de las razones exactas, 2018 fue una salida fallida. Pero el movimiento estaba en marcha: la relajación cuantitativa debía llegar a su fin, los tipos no debían volver a tocar fondo, el principio del fin del superciclo había empezado.

El mercado de las small caps tiende a comportarse peor en estas fases finales del ciclo. Los inversores prefieren refugiarse en empresas más grandes para reducir su riesgo. Por término medio, las pymes tienen negocios menos diversificados, más locales, y sus resultados en ocasiones pueden ser más volátiles durante las fases de recesión. Esto es exactamente lo que ha sucedido desde 2018: tras diez años de rentabilidad relativa positiva, el mercado de las pequeñas capitalizaciones entró en un período de rentabilidad inferior en Europa y Estados Unidos.

Cabía esperar que, tras esta desaceleración inicial en 2018, los bancos centrales encontrasen poco a poco la salida y que empezase otro ciclo. Pero entonces, en un nuevo giro de los acontecimientos, el COVID entró en escena, provocando el cierre total de la economía mundial. Los tipos de interés volvieron a tocar fondo el tiempo suficiente para sortear la tormenta.

Hubo que esperar al final del COVID, cuando la economía se recuperó y la inflación se descontroló, para que la “Gran reflación” llegara realmente a su fin. El miedo cambió de bando y la inflación pasó a ser el enemigo número uno. Ningún banco central estaba dispuesto a asumir el riesgo de soportar una vuelta estructural de la inflación. Como resultado, los tipos de interés volvieron a subir y el ciclo empezó a ralentizarse.

En resumen, desde hace casi seis años los responsables de los bancos centrales han tratado de salir del extraordinario régimen financiero que empezó tras la crisis de 2008. Hicieron un primer intento en 2018, sin llegar a culminarlo (fase 1). Después, el COVID les obligó a ir a contracorriente y volver a inyectar helio en el globo (fase 2). Finalmente, la inflación se impuso y obligó a subir los tipos a marchas forzadas, a riesgo de ver cómo el globo se fuese volando (fase 3).

Las small caps pagaron el precio de esta salida de ciclo sin fin, lo que resultó en una alta volatilidad y una evolución desfavorable de los fondos en relación con los valores de mayor capitalización durante casi seis años (fase 4), frente a los poco más de dos años del final del ciclo anterior.

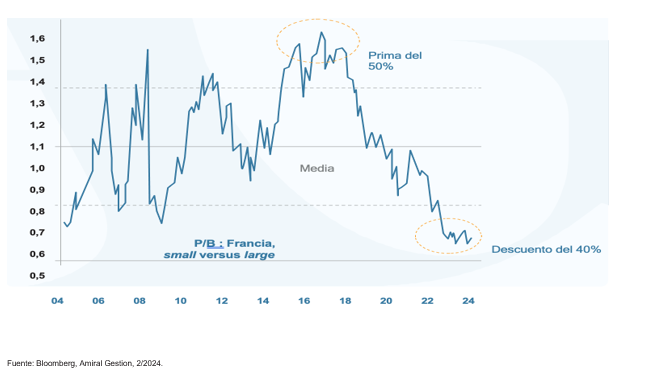

Desde el fin de junio de 2018 hasta el fin de 2023, la diferencia de rentabilidad entre las acciones de gran capitalización y las de pequeña capitalización se sitúa entre el 50% y el 60% si miramos la bolsa europea (50%) y la americana (60%).

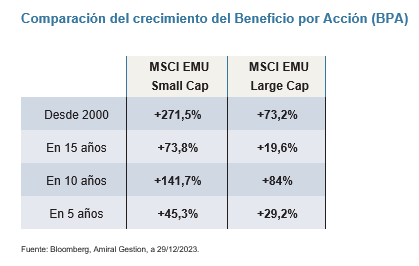

Sin embargo, la realidad económica no justifica esta divergencia en la evolución bursátil. Durante todo este período, el crecimiento de los beneficios por acción siguió siendo muy superior en el segmento de las small caps europeas con respecto a las large caps, como ha sucedido de forma estructural durante los últimos 10, 15 o 20 años. La situación es algo diferente en Estados Unidos, donde muchos valores de pequeña y mediana capitalización no son rentables (el 40% del índice Russell 2000), mientras que el crecimiento de los beneficios de las grandes empresas ha sido extraordinario en los últimos años, sobre todo en el sector tecnológico.

Así pues, aquí estamos hoy, con un segmento de mercado exhausto, en mínimos históricos en términos absolutos y relativos, pero probablemente con una oportunidad de inversión tan excepcional como la situación que la creó.

El reajuste es considerable: el nivel de valoración de 1,2 veces los fondos propios en Europa es comparable al de 2003, tras el estallido de la burbuja de las puntocom, o al de la crisis de la zona euro de 2012. En 2018, las Small Caps cotizaban de media con una prima del 50% con respecto a las large caps, mientras que ahora lo hacen con un descuento del 40%. Hay que remontarse a los peores momentos de la crisis de 2008 para encontrar descuentos similares.

Conviene recordar que, cuando hablamos de acciones cotizadas de pequeña y mediana capitalización, a menudo nos referimos a empresas muy grandes que son líderes europeas o incluso mundiales en sus nichos de mercado. En Europa, podemos citar a una empresa como Trigano, el primer fabricante europeo de autocaravanas, que factura más de 3.000 millones de euros y sigue adelante con su integración vertical y ganando cuota de mercado con enorme éxito; a Derichebourg, que posee el 50% del mercado del reciclaje de acero en Francia y que será clave para la descarbonización de la industria siderúrgica, una de las que emite más carbono. O a Lectra, pionera de la Industria 4.0, que lleva 20 años trabajando en la conectividad de las máquinas-herramientas y es ahora la empresa más avanzada del mundo en la digitalización y virtualización de la cadena de valor de la industria de la moda.

Nada permite teorizar sobre el fin de la financiación bursátil de las small caps y su deriva definitiva, del mismo modo que era ilusorio declarar que la política de tipos de interés cero y de relajación cuantitativa constituía un nuevo paradigma que garantizaba un crecimiento estable, sin inflación ni ciclos. Nuestra experiencia nos anima a pensar más bien que “esta vez no es diferente”, que las leyes de la física siempre prevalecen y que los excesos del mercado terminan corrigiéndose.

Tribuna de opinión de Nikolas Komilikis, director general de Amiral Gestion.

En 2024 se cumplen los diez años del lanzamiento del SPDR Refinitiv Global Convertible Bond UCITS ETF (ZPRC GY), el ETF de State Street Global Advisors que ofrece exposición global a bonos convertibles. Es un ETF que se encuentra en el top 5 por tamaño de su categoría en Europa, con unos 1.260 millones de euros en activos bajo gestión. Antoine Lesné, director de Análisis y Estrategia de ETF de State Street Global Advisors para EMEA, habla de un incremento cercano al 20% en el volumen de activos gestionados por este producto en los últimos tres meses, como prueba del interés renovado de los inversores en esta clase de estrategia.

Para Lesné es solo un aperitivo de lo que podría estar por venir, dado que los bonos convertibles son uno de los activos en los que está más constructiva su firma para los próximos meses: no están tan caros como otros activos de renta fija, ofrecen una rentabilidad similar a la renta variable y presentan un mejor perfil de riesgo, por lo que en una fase de corrección de mercado los inversores estarían mejor protegidos. “El perfil de convexidad que ofrecen los bonos convertibles sigue siendo una alternativa de renta variable muy interesante en las carteras, ya que los inversores podrían ser cautos respecto a la trayectoria de los mercados en 2024. El perfil alcista de la renta variable Ny el crédito cruzado pueden resultar un perfil interesante, ya que los argumentos a favor de más recortes de tipos siguen vigentes, pero con menos furia que a finales de 2023”, explica el experto.

Los convertibles, a examen

Respecto a las previsiones macro, Antoine Lesné explica que State Street Global Advisors ha tenido que ajustar su visión tras el dato sorpresivo de inflación en EE.UU. de febrero, más elevado de lo esperado: “En cierto modo, todavía estamos en un entorno en el que la inflación está cayendo, pero quizá no tan rápido como esperábamos. Nuestra visión es que se mantiene la trayectoria a la baja de la inflación, pero va a haber baches en el camino”, comenta el director de Análisis y Estrategia. También afirma que están empezando a verse “más grietas en la economía, lo que explica que la Fed se mantenga más cauta de lo que anticipaba el mercado”. Así, constata que los mercados han pasado de poner en precio seis bajadas de los tipos de interés a solo tres recortes de 25 puntos básicos cada uno.

Lesné indica que State Street Global Advisors mantiene una visión positiva, pero prudente sobre la economía estadounidense, que sigue mostrando una sorprendente fortaleza. Su recomendación es un poco de cautela extra en la forma de posicionarse en este entorno, en el que todavía hay muchas incógnitas por despejar que irán creando puntos de entrada atractivos para los inversores con una visión más táctica.

Esta es otra de las razones por las que el experto considera que los bonos convertibles pueden ser una buena opción en el momento actual, ya que ofrecen un perfil diferente al del índice global de renta variable MSCI AWCI y al del índice de deuda global corporativa, diversificación por capitalización del mercado y una exposición a duración estructuralmente inferior a otras categorías de renta fija.

Lesné aclara que la recomendación no tiene que ver tanto con la valoración de esta clase de activo como por sus otras características: permite a los inversores una exposición indirecta a renta variable, pero evitando los sectores con valoraciones más excesivas, al tiempo que ofrece algo de rentabilidad por cupón. Además, el experto anticipa que podría incrementarse la actividad de emisiones en los próximos meses por dos factores: por un lado, porque muchas compañías con necesidades de financiación pueden ver a los convertibles como una opción menos cara para acudir al mercado; por otro, porque algunas compañías podrían empezar a sufrir, abaratándose sus valoraciones y poniéndose a tiro para una operación de adquisición, por lo que cabría esperar un repunte en la actividad de M&A.

Por tanto, el mercado de bonos convertibles podría presentar unos fundamentos técnicos más sólidos que los de otros activos de renta fija, particularmente en el caso del high yield. Lesné explica que la tesis ‘higher for longer’ está teniendo un fuerte impacto psicológico sobre las compañías, que se debaten entre solventar lo antes posible sus necesidades de financiación o esperar a la primera bajada de los tipos de interés para emitir nueva deuda. “El dato de inflación de febrero podría haber cambiado la mentalidad de los inversores. Nosotros esperábamos más emisiones en convertibles en enero, pero la actividad fue relativamente baja, y para inicios de febrero no habíamos visto mucha actividad porque muchos pensaban que los rendimientos iban a caer si la Fed y el BCE empezaban a bajar los tipos. Pero el dato de inflación más fuerte de lo esperado ha desatado una emisión masiva en dólares en particular, de modo que el mes terminó con 9.000 millones de dólares en nuevas emisiones”, detalla Lesné, que habla de la llegada de nuevos perfiles de emisores de países como Japón, que tradicionalmente no habían participado mucho en el mercado de convertibles, y de sectores atractivos como utilities estadounidenses o compañías tecnológicas.

Un último aspecto a tener en cuenta sobre la inversión en bonos convertibles es que ofrecen a los inversores una forma de exponerse a la economía real, dado el alto volumen de emisores que son compañías de mediana y pequeña capitalización: “El rendimiento de los bonos convertibles puede mejorar de aquí en adelante si el momento positivo del mercado bursátil se extiende a las empresas de pequeña y mediana capitalización, que dominan el universo de los convertibles. La decepción de los resultados de las empresas tecnológicas podría apoyar esta tendencia”, aclara Lesné. Este apunta que precisamente esa gran presencia de pequeñas y medianas capitalizadas es una forma de obtener exposición a la temática growth en un momento en el que “claramente los tipos de interés han tocado techo”.

Dentro de la gama SPDR ETF, el siguiente vehículo ofrece acceso a Bonos Convertibles Globales: