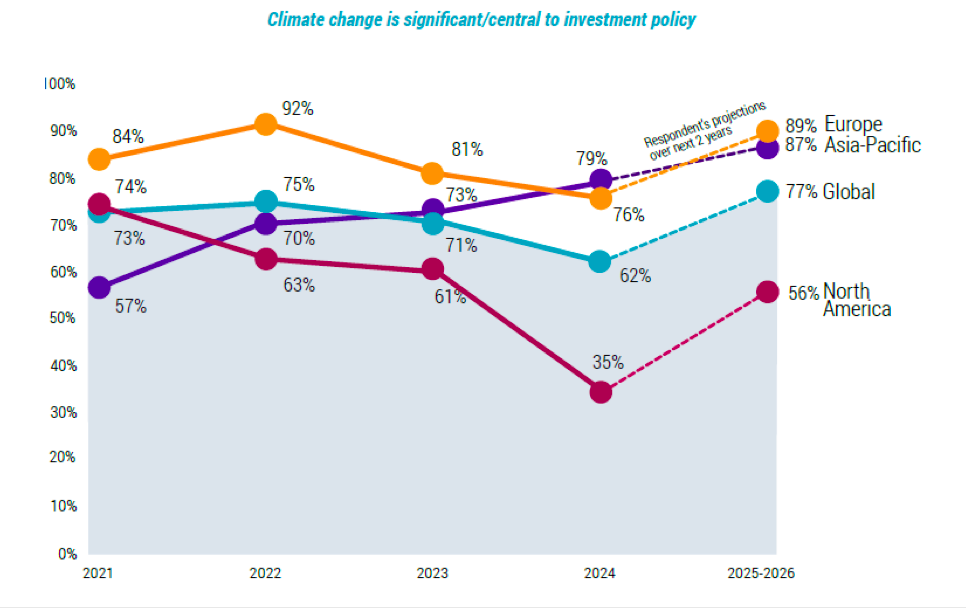

Los inversores de Asia-Pacífico y Europa consideran el cambio climático algo central en su política de inversión

| Por Ignacio Valles | 0 Comentarios

La cuarta encuesta anual de Robeco realizada a 300 inversores revela que las actitudes de cada región respecto a la inversión climática siguen siendo muy diferentes. Por ejemplo, el interés en Norteamérica se sitúa por detrás de la región de Asia-Pacífico (APAC), que va en cabeza. Además, el porcentaje de inversores de APAC para quienes el cambio climático desempeña un papel central o muy significativo en su política de inversión asciende al 79% y supera por primera vez al de Europa (76%).

Sin embargo, la encuesta revela que el interés sigue disminuyendo en Norteamérica en un contexto de disputas políticas sobre el coste percibido de la integración de factores ambientales, sociales y de gobernanza (ESG) en las inversiones, donde solo el 35% da prioridad a la inversión climática. Debido a esta situación, la media mundial ha disminuido hasta el 62% en comparación con el 71% de 2023, pero sigue indicando que la mayoría de los inversores consideran prioritaria la inversión climática.

«Los resultados de la encuesta revelan que muchos inversores están adoptando un enfoque centrado y diligente en lo que respecta a la descarbonización de las carteras de inversión y avanzando hacia una economía futura de bajas emisiones de carbono. A medida que se familiarizan con el duro trabajo que implica la transición climática, disminuye la ingenuidad y aumentan las deliberaciones y el escrutinio sobre lo que se necesita para integrar la sostenibilidad en los múltiples aspectos de la gestión de las carteras de inversión», señala Lucian Peppelenbos, estratega de clima y biodiversidad de Robeco.

Entre los inversores institucionales, el informe señala que las aseguradoras destacan por comprometerse a lograr las cero emisiones netas en comparación con otros inversores institucionales y mayoristas, según la gestora, «quizá debido a su particular exposición al cambio climático desde ambos lados del balance». En concreto, alrededor del 39% de las aseguradoras se han comprometido públicamente a lograr este objetivo y otro 20% está en vías de hacerlo. Los inversores de la región de Norteamérica tienen más «miedo al compromiso», ya que el 46% ha descartado comprometerse con el objetivo de cero emisiones netas frente al 26% del año pasado.

Principales tendencias

Entre los datos que arroja esta encuesta destaca que más de tres cuartas partes de los inversores creen que la transición será algo desordenada y que solo una pequeña parte se realizará de forma colectiva. En concreto, el 15% cree que será una transición ordenada en la que los gobiernos y los mercados colaborarán para reducir las emisiones. Por otra parte, el 8% cree que el mundo alcanzará un nivel alto de calentamiento global (hot-house world) y se tomarán muy pocas medidas para evitarlo. A este respecto, hay menos inversores que opinan que se pueda lograr el objetivo del Acuerdo de París de limitar el calentamiento global por debajo de los 2 °C. Solo el 30% lo considera posible, frente al 38% de 2023, mientras que el 41% lo considera imposible, frente al 30% de la encuesta anterior.

En la actualidad, los inversores destinan más fondos a estrategias climáticas generales que a las centradas específicamente en empresas «en transición». Solo el 37% invierte en estrategias dirigidas a empresas con planes de transición creíbles, aunque la mayoría (63%) tiene previsto hacerlo en un plazo de uno a dos años. La cuestión de la transición influye en los estilos de inversión preferidos. Alrededor del 45% utiliza estrategias activas de renta variable centradas específicamente en invertir en empresas orientadas a la transición, mientras que el 43% invierte en bonos verdes o bonos centrados en la sostenibilidad. Este enfoque vuelve a ser más popular en Europa y APAC.

«La transición de las empresas y otros sectores del modelo marrón al verde, a medida que se descarbonizan, solo es posible si los inversores participan activamente, recompensando a las que adoptan el cambio y retirando el apoyo a las que lo rechazan o se muestran reacias a formar parte de él. Un aspecto interesante de los resultados de este año es que los inversores de la región de Asia-Pacífico están avanzando con determinación en materia de sostenibilidad, puesto que están incrementando su apoyo a la transición climática», concluye Peppelenbos.