¿Qué marcará las expectativas del dólar este segundo trimestre del año?

| Por Beatriz Zúñiga | 0 Comentarios

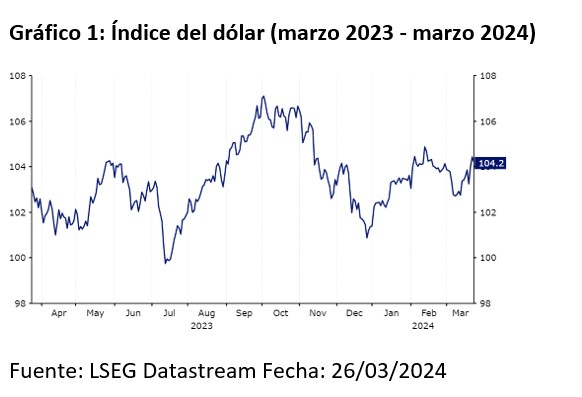

El dólar se ha fortalecido frente a sus principales pares desde principios de 2024, y ahora cotiza justo por debajo de su nivel más alto desde noviembre. ¿Podrá mantener esta tendencia de cara al segundo trimestre del año? Desde Ebury identifican una “ligera apreciación del euro-dólar para los próximos meses”.

Según explican en su informe de perspectivas para el segundo trimestre, una de las razones principales de la fortaleza del dólar en los últimos tiempos ha sido el sólido comportamiento de la economía estadounidense, que sigue expandiéndose a un ritmo impresionante. “El mercado laboral ha mostrado ligeros signos de enfriamiento, aunque la mayoría de los indicadores siguen apuntando a unas condiciones laborales ajustadas. Al mismo tiempo, la inflación estadounidense ha vuelto a niveles más normales tras el reciente auge de los precios al consumo. Sin embargo, se sigue observando cierta rigidez en las tasas de crecimiento de los precios al consumo, especialmente en el índice subyacente mensual”, señala.

Según los expertos de Ebury, en respuesta a las persistentes presiones sobre los precios, se ha producido una importante revalorización de las expectativas de tipos de interés en EE.UU. desde principios de año, lo que ha jugado a favor del dólar. “La Fed se mantuvo firme en su reunión de marzo, y ahora los mercados sólo prevén tres recortes de tipos de 25 puntos básicos por parte del FOMC en 2024, una fuerte rebaja respecto a los seis que preveían a principios de año. Este reajuste de las expectativas de tipos y los buenos resultados de la economía estadounidense han permitido que el índice del dólar suba aproximadamente un 3% en lo que va de año”, explican.

En el último informe de Ebury sobre las divisas del G10, publicado en enero, mencionaron su opinión, fuera de consenso, de que la Reserva Federal empezaría a relajar su política monetaria en junio, y que se producirían tres recortes de tipos más durante el año. Esta opinión de un inicio de los recortes más tardío parece haber sido justificada tanto por los datos recientes como por la actitud agresiva de los responsables del FOMC.

“Seguimos pensando que la Fed empezará a recortar los tipos en junio, cuando se publique la próxima serie de previsiones sobre los tipos de interés, aunque creemos que la obstinación en las presiones sobre los precios justifica un enfoque algo más gradual de los recortes durante el resto del año. Por lo tanto, prevemos recortes en las reuniones alternas de junio, septiembre y diciembre, aunque no podemos descartar la posibilidad de que se produzcan sólo dos recortes de tipos en caso de que los próximos informes sobre el IPC vuelvan a sorprender al alza.

Debido al reajuste de las expectativas del mercado desde principios de año, la diferencia entre nuestra opinión y las expectativas del mercado sobre los tipos de interés en EE.UU. se ha cerrado. En nuestra opinión, esto sitúa al dólar estadounidense más cerca de una valoración más representativa y muy ajustada a nuestras previsiones a corto plazo. A partir de los niveles actuales, prevemos sólo una ligera depreciación del dólar frente a sus pares del G3”, explican.

Esta postura se basa en gran medida en nuestra previsión de un estrechamiento de los resultados económicos entre EE.UU. y sus principales homólogos. Tras los impresionantes resultados del año pasado, los analistas de Ebury creen que el margen para una sorpresa al alza de la producción estadounidense es limitado, mientras que sigue habiendo un margen mucho mayor para un repunte desde los bajos niveles de la mayoría de las demás grandes economías. “En nuestra opinión, el alcance de esta caída del dólar debería verse limitado por la cautela de la Reserva Federal a la hora de relajar su política monetaria, que ahora parece que no será más agresiva que la de algunos de sus homólogos, especialmente el BCE”.

Por otro parte, la fintech tiene muy presente lo que puede significar las tensiones geopolíticas para el dólar, dado que su carácter como activo refugio se ha consolidado desde el pasado noviembre. Si en concreto miramos hacia Oriente Próximo, los expertos de Ebury consideran que, hasta ahora, los mercados parecen bastante optimistas ante las crecientes tensiones y cautelosamente optimistas en cuanto a que la respuesta de Israel será moderada y que se evitará una guerra total.

“Los inversores se habrán sentido alentados por la relativa facilidad con la que Israel y sus aliados neutralizaron casi por completo el ataque, que parecía más simbólico que la intención de causar la máxima destrucción. Los llamados a una respuesta mesurada de Israel entre los líderes mundiales sin duda también habrán calmado algunos nervios, y los futuros del petróleo en realidad se están negociando sin cambios en lo que va de la semana”, afirma Matthew Ryan, Head of Market Strategy de Ebury.