GVC Gaesco organiza el próximo 3 de julio a las 17:30 horas una conferencia digital para presentar el Informe de Estrategia de Inversión para el tercer trimestre de 2024.

En el webinar, al que se podrá acceder tras registrarse, se revisarán las perspectivas macroeconómicas, la evolución reciente de los mercados financieros, el posicionamiento por clase de activo y la distribución de activos para la construcción de carteras de diferente perfil.

Los ponentes y encargados de presentar el informe del próximo trimestre del año serán Víctor Peiro, director general de Análisis; Marisa Mazo, subdirectora de Análisis; Gema Martínez-Delgado, directora de Asesoramiento y Gestión de Carteras; y María Morales, directora de Renta Fija.

Explicábamos la semana pasada que cada vez más indicios apuntan a una aceleración en el enfriamiento en el mercado laboral que estimularía el ahorro, desincentivando el consumo y, más adelante, la inversión.

Como consecuencia inmediata, la incipiente recuperación en la actividad manufacturera experimentada desde principios de año –y que se debe en gran medida a la resiliencia del consumidor estadounidense y al impulso fiscal de la administración de Joe Biden–, se vería amenazada.

Aunque el PIB viene frenándose desde el tercer trimestre de 2023 (4,9% vs. 1,3% para el primer trimestre de 2024), los datos preliminares de los índices S&P PMI indican que Estados Unidos mantiene el liderazgo en junio, a pesar de la apuesta de los inversores por un escenario de aumento en PIB sincronizado a nivel global. El indicador compuesto (manufacturas y servicios) correspondiente a la zona euro, al Reino Unido o a Japón apuntan en la dirección contraria.

De hecho, otras encuestas tanto regionales como nacionales (ISM, LCMI) anticipan que EE.UU. puede acabar siguiendo los pasos de esas otras economías.

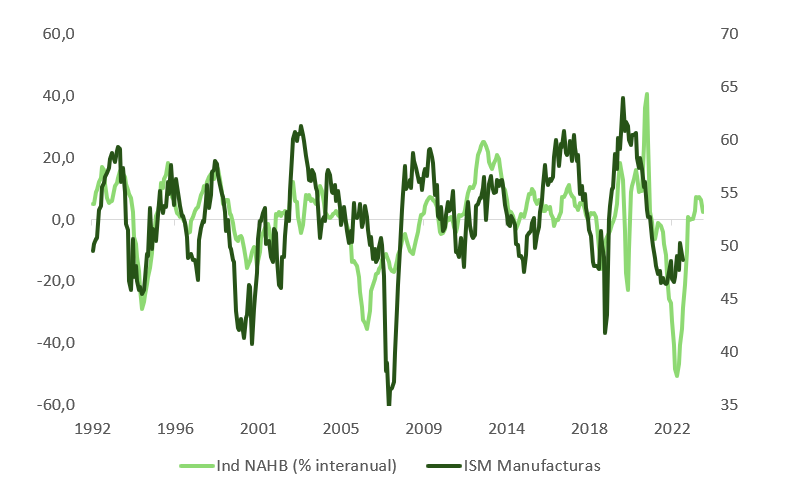

Indicadores adelantados de la actividad industrial, como la confianza en el sector de la propiedad residencial (NAHB), las condiciones financieras y su efecto sobre los costes de producción, o el sentimiento en el sector de semiconductores (medido por su cotización), están mostrando síntomas de agotamiento. Igualmente, el ciclo de recuperación en el subcomponente de nuevos pedidos del sondeo ISM toma de media unos 18 meses para completar su viaje desde mínimos a máximos, que es el tiempo que ha transcurrido desde el último valle hasta el más reciente pico.

Como podemos observar en nuestro modelo de regresión, el pulso manufacturero estadounidense podría comenzar a frenarse en el transcurso del verano. De la misma manera, merece la pena vigilar la situación en Europa: el IFO alemán (manufacturas), peor de lo esperado, puede ser una primera muestra de que el impulso del consumidor estadounidense y de los apoyos fiscales comienzan a diluirse. Y aunque en Europa, a diferencia de lo que sucede al otro lado del Atlántico, los hogares disponen aún de un colchón de ahorro, son también más sensibles (sobre todo en Italia o España) a las subidas de tipos, que encarecerán los próximos meses hasta un tercio de los préstamos de los que vienen disfrutando.

Lo incipiente de estos vestigios de debilidad puede explicar el optimismo de los CEOs de grandes compañías respecto al entorno de negocio que sus empresas enfrentan a 12 meses vista, y que significaría un incremento en la inversión. Curiosamente, la perspectiva de los gestores de pymes o la que destilan los subíndices es bien distinta y apunta en la otra dirección. El tira y afloja entre la política monetaria restrictiva desplegada por la Fed y la expansión de gasto público impulsada por el Partido Demócrata tiene un efecto amplificado sobre las empresas de mediano y pequeño tamaño que son responsables de dos tercios del nuevo empleo generado en el país. Los hogares con menores ingresos, pero mayor propensión al consumo, se muestran en esta situación como los más sensibles. De hecho, las noticias y comportamientos de los últimos días de empresas como NKE (Nike), KRUS (Kura Sushi), WBA (Walgreens), H&M y L’Oreal sugieren que el consumidor está comenzando a sufrir.

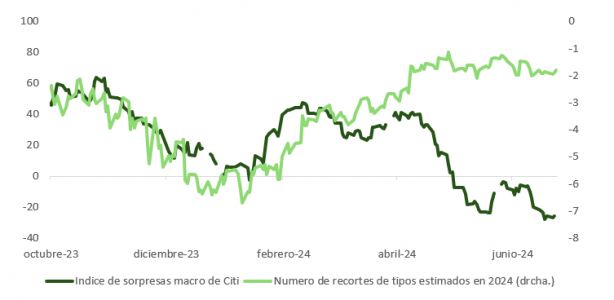

Mientras tanto, el índice de sorpresas macro de Bloomberg ha descendido hasta los mínimos de los últimos 5 años, mientras que el de Citi se sitúa una desviación estándar por debajo de su media de los últimos 20 años. A pesar de ello, las expectativas en lo que a recortes de tipos se refiere se mantienen estables y apuntan a un recorte de la Fed de 0,25% el 7 de noviembre (¿con las elecciones presidenciales en EE.UU. dos días antes?), y una probabilidad del 76% de otro ajuste adicional en diciembre.

Esta perspectiva tiene cierto sentido habida cuenta de la dependencia de la Fed de la publicación de datos macro que, en ocasiones, reflejan lo que ha pasado y no lo que puede suceder, y de un contexto macro –en nuestra opinión bastante incierto–, como deja de manifiesto el reparto de “puntos” entre los miembros del banco central que solo ven una actuación antes de fin de año, los que contemplan dos y los que no se moverían hasta 2025 (7, 8 y 4 banqueros, respectivamente).

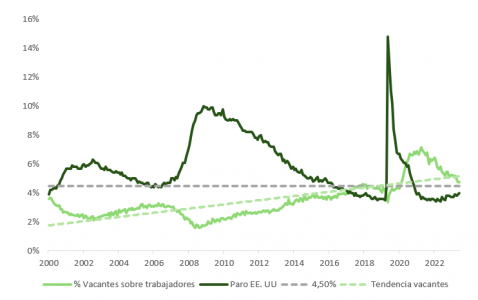

Varios gobernadores y presidentes de bancos regionales de la Reserva Federal han compartido un abanico de escenarios respecto a la evolución del mercado laboral y de la inflación los próximos meses. Christopher Waller, por ejemplo, ya avisó hace meses de un repunte en el paro una vez que las vacantes de empleo superasen el 4,5%. Estamos, como muestra la gráfica, en 4,7%, y bajando.

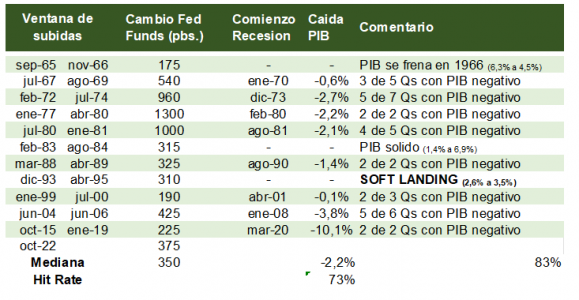

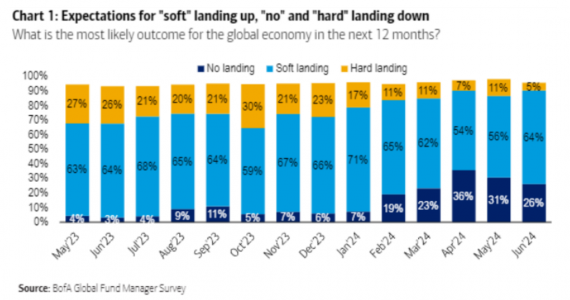

Como vemos en la gráfica de la última encuesta entre gestores (FMS) de BofA, el consenso sigue siendo el de aterrizaje suave, aunque echando la vista atrás se trate de la alternativa menos plausible. Desde 1965, Estados Unidos ha asistido a 12 ciclos de tensionamiento monetario que se saldaron con 8 recesiones y tan solo un auténtico “aterrizaje suave”.

Con una disminución paulatina en las series de inflación, pero un crecimiento cerca o ligeramente por encima del tendencial, la Fed podría permitirse el lujo de la paciencia en lo que respecta a iniciar el ciclo de recortes.

No obstante, la falta de consenso en el seno del banco central estadounidense es similar al mostrado por el informe del BofA, y transluce la falta de visibilidad en el ámbito macro que hemos estado comentado desde esta columna.

Comentarios recientes de Mary Daly (Fed de San Francisco), Patrick Harker (Fed de Filadelfia) o de Michelle Bowman, muestran la débil convicción de su posicionamiento: «En mi opinión, deberíamos considerar posibles escenarios que podrían desarrollarse al establecer cómo pueden evolucionar las decisiones de política monetaria [del Comité Federal de Mercado Abierto]», explicaba recientemente Bowman.

Y aunque otros colegas de Jerome Powell (Lisa Cook o Alberto Musalem), sesgan su discurso a un escenario de “no aterrizaje” que volvería a desempolvar la posibilidad de subidas, lo cierto es que los objetivos para el cierre de 2024 de inflación subyacente (PCE) y de tasa de desempleo recogidos en la ultima revisión del Resumen de Proyecciones Económicas ya han sido alcanzados, y el riesgo es que sean superados en los próximos meses.

A la hora de pasar a edición este comentario, estamos todavía pendientes de la publicación de la cifra de mayo de gastos e ingresos personales y de inflación subyacente del PCE. La próxima reunión de la Fed, en la que actualizarán sus pronósticos, será la del 17-18 de septiembre. Son tres meses de datos de empleo, inflación y crecimiento entre ahora y entonces que, de seguir la estela de los de abril y mayo, resultarán sin duda en una sorpresa “dovish”.

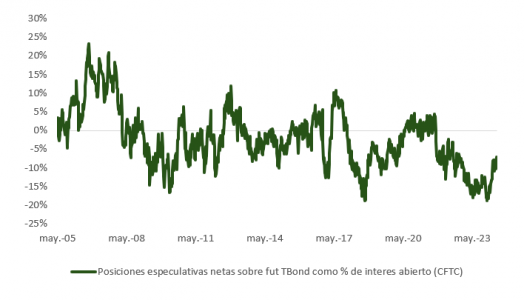

La divergencia en RSI de la gráfica semanal de la TIR del bono americano, el índice de sorpresas macro y el giro en las posiciones especulativas puede dar continuidad a la apreciación en la deuda pública.

Foto cedidaJesús Encinar, fundador y presidente de idealistaidealista.

Cinven Fund ha firmado un acuerdo con los accionistas de idealista, la plataforma inmobiliaria líder en España, Italia y Portugal, para comprar el 70% de la compañía a valor de 2.900 millones de euros. Jesús Encinar, fundador y presidente de idealista, continuará junto a su equipo liderando la compañía, como ya hizo en 2015 tras la venta de idealista a los fondos gestionados por Apax y en 2020 tras la venta a EQT.

EQT, hasta ahora accionista de referencia de idealista desde que adquiriera la mayoría de la empresa en 2020 valorada entonces en 1.325 millones de euros, reinvierte para continuar como coinversor en un menor porcentaje, del 18%. Por su parte, los fondos gestionados por Apax y Oakley, que hasta la fecha tenían el 17% y el 11% de idealista, venden su porcentaje en esta operación y salen del accionariado de la compañía.

Para Jesús Encinar, fundador y Presidente de idealista, la entrada de Cinven y la reinversión de EQT es una “excelente noticia para idealista y su equipo. Tras 4 años desde la entrada de EQT y Oakley y la reinversión de los fondos gestionados por Apax, estoy muy contento de haberles ayudado a vender su participación con un resultado excelente para sus inversores. Abrimos ahora un nuevo camino para idealista con uno de los fondos a nivel mundial más respetados con los que compartimos plenamente valores para crear empresas innovadoras, líderes, sostenibles y socialmente responsables. Y la reinversión de EQT es una muy buena noticia para nosotros, para el mercado y estamos felices de seguir contando con este fondo para los próximos años”.

Jorge Quemada, socio y consejero delegado de CINVEN Iberia, se mostró enormemente satisfecho con la firma de esta adquisición, que representa una de las mayores operaciones del fondo en los últimos años. Quemada considera que “idealista es una empresa increíble. Cuanto más la hemos conocido más nos ha gustado. Es una compañía extraordinariamente bien gestionada por Jesús, su fundador, que ha conseguido unir un equipo de primer orden y hacer de idealista una referencia mundial en el sector de clasificados. Es un caso excepcional que una empresa de la trayectoria de idealista continue bajo la gestión de los que la han llevado hasta aquí y nuestra intención es acompañar a Jesús y su equipo en la siguiente etapa que a buen seguro reforzará su liderazgo en los mercados y negocios en los que está presente. Estamos deseando empezar a trabajar con Jesús y su equipo para llevar a idealista todavía más lejos».

Por su parte, Carlos Santana, socio y responsable del equipo asesor de Private Capital de EQT en España e Italia, opina sobre el recorrido que ha experimentado idealista durante los últimos cuatro años: “idealista ha consolidado su posición de liderazgo en el mercado español y portugués y ha fortalecido su presencia en Italia, al mismo tiempo que crea y lanza nuevas iniciativas digitales y de sostenibilidad que afianzan un mayor crecimiento. Creemos firmemente en el potencial futuro de Idealista y estamos entusiasmados de seguir invirtiendo”.

La operación firmada en Madrid queda pendiente de las autorizaciones regulatorias correspondientes, que se esperan obtener en las próximas semanas. La plataforma idealista ha contado con Morgan Stanley como asesor financiero, Dentons y Clifford Chance como asesores legales y JBMF como asesor fiscal. También han participado en la operación Garrigues y Deloitte.

Foto cedida Antoine Le Treut, La Française Real Estate Managers

La Française Real Estate Managers (REM) ha anunciado el nombramiento de Antoine Le Treut como director general adjunto. Le Treut será el responsable de la División Institucional para Francia (gestión de fondos y activos), a partir del 27 de junio de 2024, y sucederá en el cargo a David Rendall, que se centrará en el desarrollo del negocio inmobiliario internacional de La Française Real Estate Managers.

Antoine Le Treut proseguirá el desarrollo de la oferta de gestión inmobiliaria y, de forma más general, las actividades de distribución con inversores institucionales en Francia. Apoyado por treinta profesionales, Le Treut reportará a Philippe Depoux, CEO de La Française Real Estate Managers. Por su parte, desde su incorporación a La Française en 2014, Rendall ha encabezado la expansión de la gestión internacional de activos inmobiliarios, incluido el establecimiento de LFREM en Seúl y Singapur. Como actor inmobiliario europeo reconocido, La Française REM es un componente clave de la línea de negocio no cotizada del grupo La Française.

«Es un placer dar la bienvenida a Antoine Le Treut, con quien ya tuve la oportunidad de trabajar en Gecina. Le Treut aportará a La Française REM su fuerte conocimiento del mercado inmobiliario francés y de sus actores, así como su amplia experiencia como inversor, comercializador y gestor de activos inmobiliarios. Será responsable del desarrollo de la actividad inmobiliaria en Francia para inversores institucionales. A lo largo de su carrera, Antoine ha cerrado más de un centenar de operaciones en todas las clases de activos, que representan cerca de 16.000 millones de euros», ha asegurado Philippe Depoux, consejero delegado de La Française REM.

Depoux destaca que «David Rendall se centrará por completo en el desarrollo del negocio inmobiliario internacional, una prioridad para La Française REM. Además de su función como director de Inmobiliario Internacional, David Rendall ampliará sus responsabilidades para incluir la de director general de La Française REM Reino Unido, sucediendo así a Peter Balfour, recientemente jubilado».

Antoine Le Treut comenzó su carrera en Unibail Rodamco en 2005 como director de inversiones y posteriormente fue nombrado director de operaciones minoristas corporativas. Posteriormente se incorporó a Gecina en 2011, como director de inversiones, antes de ser nombrado sucesivamente responsable de inversiones en 2016 y jefe de gestión de carteras en 2023. Antoine está licenciado por la ESSEC Business School.

Spainsif celebra el Curso de Verano 2024 “Finanzas de Transición” el 4 de julio de 2024. El evento tendrá lugar en la UPF Barcelona School of Management en C/ de Balmes, 132; edificio Balmes, aula Phainon 511, 5ª planta.

A lo largo de la jornada se analizarán diferentes aspectos de la transición climática, destacando el reto que supone la transición justa, las estrategias de inversión alineadas con los objetivos de transición climática, el alineamiento de carteras con los objetivos del Acuerdo de París y las diferentes herramientas y marcos de financiación de la transición climática, así como mejores prácticas del sector.

En el curso participarán académicos y profesionales del sector de diferentes organizaciones, dando así una visión completa, actualizada y plural sobre la financiación de la transición climática.

Dado el interés mostrado, Spainsif ha abierto inscripciones para poder seguirlo en streaming. Además, el curso será válido por tres horas de formación para la recertificación EIA, EIP, EFA y EFP.

En un mundo en el que los activos digitales, las criptomonedas y la inteligencia artificial están ganando rápidamente relevancia en la agenda global, estar informado de los últimos desarrollos, analizar los retos y formarse adecuadamente emerge como un componente esencial para capitalizar los desafíos que este reto representa para las empresas, los inversores y el mercado.

Esta es una de las principales conclusiones a las que se ha llegado en la Escuela de Verano, organizada por la Federación Europea de Sociedades de Analistas Financieros (EFFAS) y la Asociación de Analistas Financieros de Portugal (APAF), y que se celebró los pasados 20 y 21 de junio en Oporto (Portugal).

La Escuela de Verano de EFFAS, asociación a la que pertenece el Instituto Español de Analistas, ha reunido en dos días a más de 30 ponentes de diferentes ámbitos y a más de 80 profesionales financieros de toda Europa. La primera jornada comenzó con la bienvenida de Óscar Afonso, decano de la Facultad de Economía de Oporto, anfitrión de la conferencia y del presidente de EFFAS y director de la Escuela de la Fundación del Instituto Español de Analistas, Jesús López Zaballos,que repasó la historia de la asociación y destacó su contribución al mundo financiero: «EFFAS no sólo ha sido decisiva a la hora de transmitir a las empresas las necesidades de los profesionales de la inversión en los mercados de capitales, sino que también ha proporcionado consejos prácticos en forma de indicadores clave de rendimiento y formatos de datos interactivos».

Por su parte, Helder Rosalino, miembro del Consejo de Administración del Banco de Portugal, que pronunció el discurso de apertura en el que habló sobre el impacto de la IA en la industria financiera, destacó la importancia de las sinergias entre la tecnología y todos los demás actores: «Ayudados por la inteligencia artificial y trabajando juntos reguladores, instituciones financieras y expertos en tecnología, podemos crear un ecosistema financiero que sea más resistente, inclusivo e innovador».

La Escuela de Verano de EFFAS se ha consolidado como un punto de encuentro esencial para los profesionales financieros, facilitando un valioso intercambio de ideas y conocimientos sobre las últimas tendencias de la industria, proporcionando una plataforma única para la profundización en diversos temas financieros. Esta cita estival se dirige principalmente a los profesionales financieros, y en particular, a los miembros de las asociaciones nacionales, miembros de EFFAS y certificados en CEFA (Certified European Financial Analyst) y CESGA (Certified ESG Analysts) de todo el mundo.

Escuela FEF, el centro de formación dirigido a profesionales y estudiantes del sector financiero y que pertenece al Instituto Español de Analistas, es el único centro reconocido en España por EFFAS para impartir el curso de preparación del examen para la obtención del CESGA.

Ibercaja ha celebrado una jornada en el Espacio Xplora de su sede central en Zaragoza en la que expertos del Banco de España en sostenibilidad e innovación en el sector financiero han expuesto los retos y oportunidades que suponen estos ámbitos en el sector financiero. La sesión de trabajo se enmarca en el compromiso de Ibercaja con la integración de la sostenibilidad en su actividad financiera.

Tal y como ha destacado en su intervención la directora de Sostenibilidad y Reputación de Ibercaja, María Campo, “la incorporación de la sostenibilidad en la actividad de las entidades financieras ayudará a conseguir una economía neta de emisiones de efecto invernadero en 2050 (…) Por ello, una de las líneas estratégicas de nuestro nuevo Plan Estratégico 2024-2026 ‘Ahora Ibercaja’, que presentamos públicamente hace unas semanas, es la sostenibilidad, con un proyecto global y transversal”.

Esther Palomeque, responsable de la Unidad del Banco de España que coordina las actividades de la Autoridad Bancaria Europea y los trabajos sobre el tratamiento prudencial de los riesgos climáticos, ha expuesto los desafíos que aún enfrentan las entidades financieras en la integración de estos riesgos. Palomeque considera que uno de los principales retos de los bancos es la disponibilidad de datos relacionados con sostenibilidad y la granularidad, “imprescindible para identificar, cuantificar y gestionar los riesgos climáticos”. También ha puesto el foco en “los horizontes temporales dilatados que no coinciden con los que habitualmente utilizan las entidades” y en los planes de transición de carácter estratégico que considera que tienen un “desafío adicional a tener en cuenta, como es el engagement”.

También ha destacado que, a pesar de que el cambio climático está generando nuevos factores de riesgo para el sector bancario, en Europa se está siguiendo un enfoque más amplio, no centrado exclusivamente en este riesgo del cambio climático, sino abarcando todos los aspectos de sostenibilidad: los ambientales (más allá del cambio climático), los de gobernanza y los sociales (riesgos ESG).

Por su parte, José Manuel Marqués, director del departamento de Innovación Financiera e Infraestructuras de Mercado del Banco de España, ha trasladado los tres principales retos del sector financiero en materia de innovación, como son las mejoras de eficiencia para optimizar procesos internos y experiencia de cliente; los ajustes estructurales, debido a la entrada de nuevos competidores y nuevos ecosistemas, a la omnicanalidad y a nuevos activos; y los cambios disruptivos, que suponen una reconfiguración de las infraestructuras del mercado.

Las Cátedras Ibercaja de Innovación Bancaria y Finanzas Sostenibles

Esta jornada ha sido organizada con el apoyo de las Cátedras Ibercaja de Finanzas Sostenibles y de Innovación Bancaria. El banco desarrolla estas cátedras en colaboración con la Universidad de Zaragoza con el objetivo de acercar a estudiantes universitarios y jóvenes investigadores el amplio abanico de oportunidades que el ámbito financiero ofrece.

A través de la tutorización de los estudiantes, la Cátedra Ibercaja de Innovación Bancaria está orientada a desarrollar nuevos modelos financieros, que son herramientas precisas que se utilizan en los bancos para la toma de decisiones importantes. La Cátedra de Finanzas Sostenibles, por su parte, promueve la implantación y permeabilidad de las finanzas sostenibles, ya sea a través de investigaciones, divulgaciones, formación o colaboración público-privada. A través de la investigación y profundización en materias relacionadas con la sostenibilidad, los estudiantes de esta cátedra se implican directamente en la gestión de fondos de inversión.

Unicaja se ha adherido a los Principios de Banca Responsable (PBR) de las Naciones Unidas, una propuesta de la Iniciativa Financiera del Programa de las Naciones Unidas para el Medio Ambiente (UNEP FI, por sus siglas en inglés). Los Principios de Banca Responsable son un marco global único para acelerar la transición a una industria financiera sostenible, y está apoyado por entidades financieras de todo el mundo.

Los bancos adheridos a estos Principios de Banca Responsable (actualmente más de 300), no solo se comprometen a alinear su estrategia y prácticas con los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas y el Acuerdo de París, sino también a incorporar la sostenibilidad de una forma integral y transversal en todas sus áreas de negocio y en su toma de decisiones, así como a promover las finanzas sostenibles.

El objetivo es que el sector financiero asuma un papel de liderazgo y contribuya a apoyar y acelerar los cambios necesarios para lograr una sociedad más próspera para todos y un futuro mejor para el planeta, adaptando sus productos, servicios y relaciones bancarias a estos criterios e implementando una cultura de banca responsable.

El CEO de Unicaja, Isidro Rubiales, ha destacado el compromiso de la entidad financiera con la sostenibilidad y el desarrollo de una economía sostenible, a través del alineamiento de su estrategia con estos objetivos que permiten dar respuesta a los retos sociales y medioambientales.

Ha señalado su convicción de que la adhesión a los Principios de Banca Responsable de las Naciones Unidades y el hecho de ser un miembro de la Iniciativa Financiera del Programa de Naciones Unidas para el Medio Ambiente, junto con otras entidades del sector financiero, “permitirán a Unicaja contribuir a la consecución de los objetivos colectivos tanto en materia medioambiental como social”.

Comunidad bancaria más grande del mundo

Esta iniciativa se lanzó en 2019 tras un extenso proceso de consulta completado junto con 30 bancos fundadores para abordar los desafíos globales a la sostenibilidad del sistema financiero. Con el objetivo de aportar visión y propósito a las finanzas sostenibles, este marco se diseñó con seis principios: Alineación, Impacto y Fijación de Metas, Clientes y Usuarios, Partes Interesadas, Gobernanza y Cultura, y Transparencia y Responsabilidad, que los bancos firmantes deben integrar en todas sus áreas de negocio, a nivel estratégico, de cartera y transaccional.

Para ello, entre otras medidas, las entidades son conminadas a identificar, evaluar y medir el impacto ambiental y social de sus actividades y servicios, fijar objetivos, reducir los impactos negativos y gestionar los riesgos resultantes para las personas y su entorno, así como periódicamente informar sobre su progreso.

A través de este marco sistemático, se persigue que los bancos establezcan una práctica y una cultura empresarial diaria que involucre a toda su fuerza laboral y les permita comprender no solo su papel y responsabilidad, sino también los riesgos y oportunidades del proceso de transición hacia una economía más sostenible.

Además, los firmantes también se comprometen a trabajar de forma responsable con sus clientes para fomentar estas prácticas sostenibles y permitir actividades económicas que contribuyan a la prosperidad de las generaciones actuales y futuras. También se comprometen a involucrarse y asociarse de manera proactiva y responsable con las partes interesadas para lograr estos objetivos sociales.

Este programa, apoyado por instituciones financieras de todo el mundo, constituye el mayor grupo de bancos enfocados en un objetivo común: el desarrollo y promoción de las finanzas sostenibles, a través del desarrollo e intercambio de prácticas y herramientas pioneras que benefician a la industria y a la sociedad en su conjunto, por extensión.

Política de sostenibilidad de Unicaja

La adhesión de Unicaja a los Principios de Banca Responsable se enmarca en su política de sostenibilidad, en virtud de la cual su estrategia empresarial y corporative se adapta a criterios ambientales, sociales y de gobernanza (ASG).

Todo ello permite también a Unicaja dar respuesta a su compromiso con la consecución del Acuerdo de París, los Principios del Pacto Mundial de la ONU, la Agenda 2030 y los Objetivos de Desarrollo Sostenible, así como otras iniciativas a las que la entidad se ha sumado en este ámbito.

Pixabay CC0 Public DomainCrédito: Lars Nissen (Pixabay)

Las bolsas de EE.UU. repuntaron en mayo, con el S&P 500 (+4,9%) alcanzando otro máximo histórico durante el mes. Las grandes tecnológicas lideraron el repunte, con Nvidia (NVDA) continuando su ascenso tras presentar otro trimestre estelar. El actual auge del gasto en inteligencia artificial ha impulsado el impresionante crecimiento de Nvidia, que ahora ocupa el tercer puesto en capitalización bursátil en EE.UU., sólo por detrás de Microsoft (MSFT) y Apple (AAPL).

Las acciones subieron alentadas por el informe de inflación de abril, que reforzó las expectativas del mercado de que la Reserva Federal baje pronto los tipos de interés, alimentando el optimismo de un aterrizaje suave. El índice de precios de los gastos de consumo personal (IPC) subió un 0,3% de marzo a abril, en línea con las expectativas e indicando que la inflación podría estar enfriándose.

A pesar de las ganancias obtenidas en las operaciones cerradas, la volatilidad de los tipos de interés y de los mercados, así como un entorno general de aversión al riesgo, contribuyeron a ampliar los diferenciales en general, contrarrestando las ganancias sobre la base de la valoración a precios de mercado. Entre las operaciones cerradas en mayo cabe citar la adquisición de Pioneer Natural Resources por Exxon Mobil (68.000 millones de dólares), la de Alpine Immune Sciences por Vertex Pharmaceuticals (5.000 millones de dólares) y la de Masonite por Owen Corning (4.000 millones de dólares). Los diferenciales se ampliaron de forma generalizada en las transacciones pendientes, sobre todo en las de Hess/Chevron, DS Smith/International Paper y la liquidación de Seritage.

Los convertibles empezaron con fuerza en mayo, pero se enfriaron a finales de mes. En general, los informes de beneficios positivos compensaron los datos macroeconómicos mixtos del mes. Las nuevas emisiones repuntaron con fuerza este mes y estamos bien encaminados para ver el mejor año en cuanto a emisiones desde 2021. Dado que los tipos de interés siguen subiendo, las tasas relativamente bajas de los convertibles deberían convertirlos en una opción atractiva para las empresas que buscan refinanciarse sin un aumento significativo de los gastos por intereses. Las emisiones recientes se han ofrecido a niveles atractivos para los inversores, sin dejar de ofrecer a las empresas un coste de capital competitivo. Esta emisión ha dado lugar a una oferta constante de convertibles que vencen en los próximos dos años, lo que supone un cambio con respecto al año pasado, cuando muchos de estos convertibles quedaron rezagados con respecto al mercado en general.

Tribuna de opinión de Michael Gabelli, managing director de Gabelli & Partners.

Desde el 30 de junio al 7 de julio, Francia encara su adelanto electoral. La convocatoria de estos comicios generales surge del alto grado de polarización y fragmentación en el país, tal y como mostraron los resultados de las urnas europeas. Según los expertos, el resultado de esta convocatoria podría limitar la capacidad del gobierno francés para abordar sus retos más urgentes, como por ejemplo, el saneamiento de las finanzas públicas.

Desde el anuncio de la disolución de la Asamblea Nacional el pasado 9 de junio, el mercado francés acusa un descenso notable frente a sus homólogos europeos. “Del 10 al 13 de junio, ambos inclusive, el CAC 40 cedió un 3,6 %, frente a las pérdidas del 1,4 % del Stoxx Europe 600. En la renta fija, el diferencial entre el bono alemán a 10 años y su homólogo francés se amplió casi un 50% al pasar de alrededor de 50 a 75 puntos básicos. Se sitúa así en niveles de 2017, que ya recogían, entre otros factores, los temores relativos a las elecciones presidenciales francesas. Si el diferencial entre Francia y Alemania superara este nivel, el punto de comparación sería entonces la crisis de la zona del euro en 2011-2012, cuando nos preguntábamos si la unión saltaría por los aires. En aquel entonces, Grecia estaba en suspensión de pagos y el Frente Nacional, antigua denominación del partido Reagrupamiento Nacional, defendía la salida de Francia de la moneda común”, señala Alexis Bienvenu, gestor de fondos de La Financière de l’Echiquier.

Ahora bien, ¿podría llegar mucho más lejos este repliegue de los mercados financieros de Francia? Según Bienvenu, resulta imposible saberlo, puesto que los escenarios políticos son numerosos y las sorpresas de los mercados son incontrolables a corto plazo. “El mercado podría adaptarse perfectamente a que la política no se haga al dictado de las bolsas, según la cita del general de Gaulle, pero lo que enseña el escenario italiano es que cualquier política de un estado fuertemente endeudado seguirá dependiendo, muy a su pesar, del mercado, y cada vez más. Ignorarlo equivale a terminar, con el tiempo, dependiendo aún más de él”, comenta.

Según recuerdan los analistas de Edmond de Rothschild AM, los diferenciales de la deuda pública francesa con Alemania podrían haberse ampliado cerca de 26 puntos básicos estos últimos días, pero por el momento se ha descartado un escenario muy pesimista. Además, los diferenciales se ampliaron en toda Europa, desde unos 10 puntos básicos en los países más sólidos hasta unos 20 puntos básicos en algunos de la periferi.

“Otros activos de riesgo también cayeron en los últimos días. Los diferenciales de high-yield se ampliaron en 28 puntos básicos y los mercados de renta variable europeos también se hundieron, siendo Francia el país más afectado. El contraste con un Wall Street boyante es revelador. La huida hacia la calidad apoyó a la deuda pública alemana y estadounidense a 10 años, cuyos rendimientos cayeron 24 pb y 23 pb, lo que dejó los rendimientos absolutos de la OAT francesa prácticamente sin cambios”, añaden desde Edmond Rothschild AM.

Un foco de tranquilidad

Desde La Financière de l’Echiquier (LFDE) consideran que los mercados ya han comenzado a recortar las primas de riesgo específicas del país. “Prueba de ello fue la emisión de deuda pública francesa del 20 de junio, que cosechó unos niveles de suscripción y unos tipos de emisión tranquilizadores. La Bolsa de París también ha comenzado a recuperar una parte del retroceso que acumulaba una semana después de la disolución. Los inversores parecen ver que el horizonte se aclara poco a poco, aunque siga siendo incierto”, argumentan.

Según el análisis que ofrece la gestora, las medidas más costosas están desapareciendo progresivamente de los programas y podrían hacerlo aún más con el ejercicio del poder, ya que, si bien los programas electorales tienen como objetivo seducir a los electores, el ejercicio del poder puede obligar a mostrar realismo y rigor si uno espera mantenerlo.

“La máxima que han tomado prestada varios políticos franceses, esa que reza que las promesas solo vinculan a quienes se las creen, parece que no ha engañado totalmente a los mercados financieros. La incertidumbre política está muy presente en Francia, es indudable, pero, como ha ocurrido en otras elecciones recientes como México o India, podría disiparse automáticamente gracias a un desenlace rápido a partir del 8 de julio”, añaden desdeLa Financière de l’Echiquier.

Y un foco de inestabilidad

Para Thomas Gillet y Brian Marly, analistas de países soberanos y sector público para Scope Ratings, “estas elecciones serán cruciales para determinar la capacidad del presidente Macron para dirigir la agenda fiscal de Francia y el impulso reformista de cara a las próximas elecciones presidenciales de 2027”. Sin embargo, reconocen que no está claro hasta qué punto, las preferencias de voto de los franceses en las elecciones parlamentarias diferirán de las elecciones europeas, “que normalmente han favorecido los votos de protesta con una

participación relativamente baja”, explican.

Gilles Moëc, economista jefe de AXA Investment Managers, considera que las sorpresivas elecciones legislativas convocadas por el Presidente francés han afectado a los mercados más allá de las fronteras francesas. En su opinión, “la incertidumbre sobre el resultado macrofinanciero del 7 de julio es alta, ya que los programas fiscalmente derrochadores tanto de la ultraderecha como de la alianza de izquierdas compiten con la oferta más ortodoxa de la mayoría centrista en el poder. Según los escasos sondeos disponibles, el escenario más probable es un Parlamento dividido. Francia tiene mucha más capacidad que Estados Unidos para evitar situaciones de cierre del Gobierno. Sin embargo, se necesitaría una mayoría adecuada para aplicar las importantes medidas discrecionales de corrección fiscal que implica el actual Programa de Estabilidad francés”.

Moëc considera que una cuestión peliaguda sería el papel del Banco Central Europeo en caso de que aumente la presión sobre los mercados de bonos franceses y, posiblemente, periféricos. “En este momento, dado el nivel absoluto de los rendimientos, no hay necesidad de que el BCE intervenga, pero no puede excluirse una nueva ampliación, en caso de parálisis fiscal completa en París o si una administración dirigida por RN decide seguir una postura muy derrochadora. La herramienta del BCE para volver a intervenir en el mercado de bonos, el Instrumento de Protección de la Transmisión, da al Consejo de Gobierno un enorme margen de maniobra para decidir actuar o no, pero la documentación sigue dejando claro que el país receptor tiene que cumplir con el marco de vigilancia fiscal de la UE. Aquí es donde podría radicar el problema. En efecto, por mucho que RN ya no cuestione la existencia de la unión monetaria, sigue siendo un partido soberanista y su disposición a aceptar instrucciones de Bruselas en caso de que surja una crisis de financiación podría ser limitada”, advierte.

Posibles escenarios

En opinión de los analistas de Edmond de Rothschild AM, el presidente apuesta por la desorganización de los partidos de la oposición, pero ha corrido un gran riesgo y ha dado paso a un periodo de incertidumbre. “La principal hipótesis es que la Reagrupación Nacional (RN) sólo obtenga una mayoría relativa, sobre todo después de que los partidos de izquierda consiguieran formar una coalición, pero el impulso actual aún podría dar lugar a una mayoría absoluta. No se puede descartar un Parlamento sin mayoría: haría falta alguna personalidad sin partido para dirigir una administración tecnocrática, como en Italia. Los mercados también apuestan por que RN introduzca cambios significativos en su programa, especialmente en las ideas más costosas. De nuevo, como Georgia Meloni. El partido ya ha indicado que esto podría ocurrir: Jordan Bardella, de RN, ha dicho que la cancelación de la reciente reforma de las pensiones se aplazaría a una fecha posterior para hacer frente a las emergencias”, señalan.

El estratega de renta fija de Generali Investments, Florian Spaete, apunta que, aunque es difícil predecir un resultado dado el sistema electoral de doble vuelta de Francia, hay dos escenarios principales: “La ultraderecha de la Agrupación Nacional (RN por sus siglas en francés) se convierta en el grupo más numeroso, pero sin mayoría absoluta en el Parlamento (estancamiento), o que la Agrupación Nacional obtenga la mayoría absoluta (probablemente con el apoyo de diputados disidentes de centroderecha), con lo que Macron seguirá siendo presidente, pero tendrá que cohabitar con el nuevo gobierno”.

Además, añade un otros posibles escenarios, menos probables, como que haya una coalición mayoritaria de izquierdas, lo que tendría probablemente un impacto negativo en los activos franceses, aunque esto se vería mitigado por la fuerte presencia de los socialdemócratas (PS), que se inclinarían por situarse en contra de las propuestas de la izquierda radical. “Macron, y los mercados, soñarán con una coalición nacional centrista, pero es poco probable que los números funcionen, y tanto el Partido Socialista como Los Republicanos dudarían en entrar en una alianza tan poco natural”, matiza Spaete.