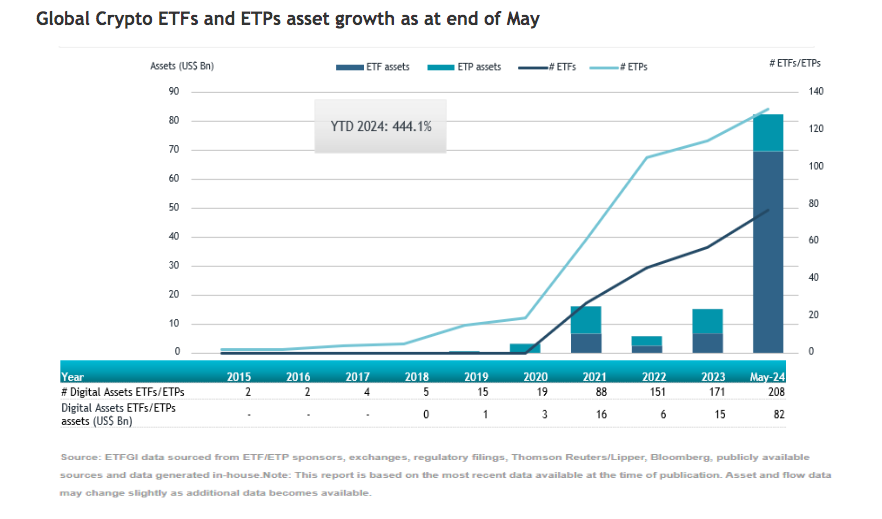

El universo de los vehículos pasivos de criptomonedas sigue mostrando su fortaleza. Según los datos registrados por la firma de análisis y consultoría ETFGI, los ETFs y ETPs de criptomonedas listados a nivel mundial acumularon 2.230 millones de dólares de entradas netas en mayo. Esto supone que los flujos de entrada a este tipo de vehículo se situó en 44.500 millones de dólares hasta en los cinco primeros meses del año, “lo cual es mucho más alto que los 135,57 millones de dólares en salidas que se registraron en el mismo periodo del año anterior.

“El índice S&P 500 aumentó un 4,96% en mayo y ha subido un 11,30% en lo que va del año 2024. Los mercados desarrollados, excluyendo el índice de EE.UU., aumentaron un 3,62% en mayo y han subido un 6,09% en lo que va del año 2024. Noruega (un 10,84%) y Portugal (un 8,72%) vieron los mayores incrementos entre los mercados desarrollados en mayo. El índice de mercados emergentes aumentó un 1,17% durante mayo y ha subido un 4,97% en lo que va del año 2024. Egipto (un 11,82%) y la República Checa (un 9,44%) vieron los mayores incrementos entre los mercados emergentes en mayo”, señala Deborah Fuhr, socia gerente, fundadora y propietaria de ETFGI.

Según la firma, la industria global de ETFs y ETPs de criptomonedas tenía 208 productos, con 551 listados, activos de 82.270 millones de dólares, de 47 proveedores listados en 20 bolsas de 16 países. Tras entradas netas de 2.230 millones dólares y movimientos del mercado durante el mes, los activos invertidos en ETFs/ETPs de criptomonedas listados a nivel mundial aumentaron un 16,7%, de 70.470 millones a finales de abril de 2024 a 82,270 millones a finales de mayo de 2024.

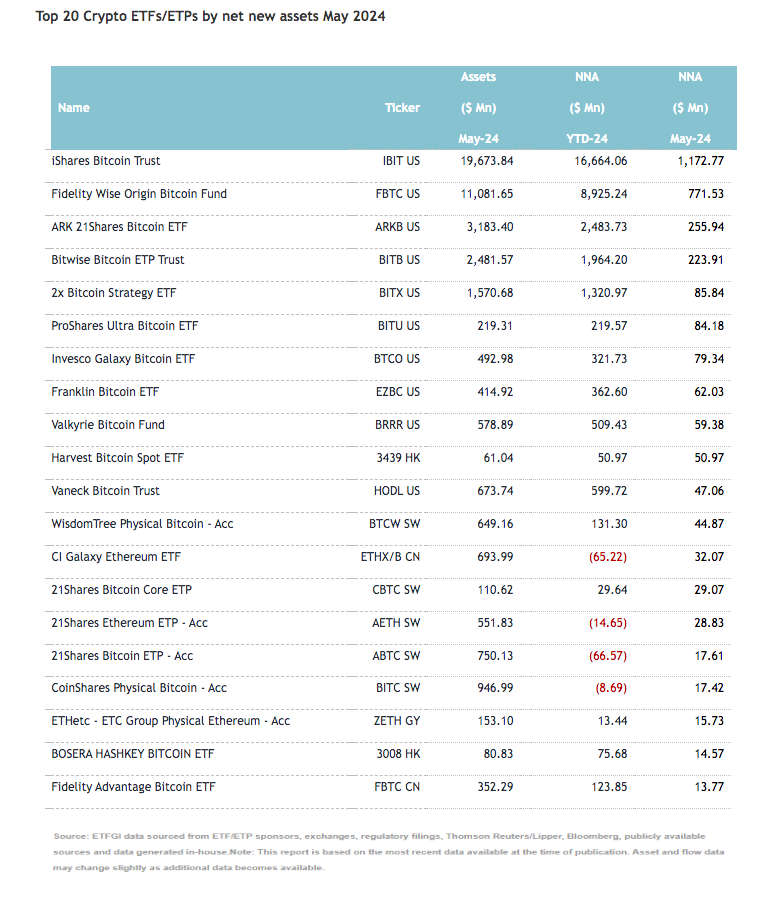

Por otro lado, destaca que las entradas a vehículos sostenibles pueden atribuirse a los 20 principales ETFs/ETPs por nuevos activos netos, que en conjunto acumularon 3.110 millones de dólares durante mayo. En concreto, el producto iShares Bitcoin Trust (IBIT US) acumuló 1.170 millones, la mayor entrada neta individual.

Foto cedidaKen Shinoda, director del equipo de títulos respaldados por hipotecas no garantizadas por agencias gubernamentales de DoubleLine.

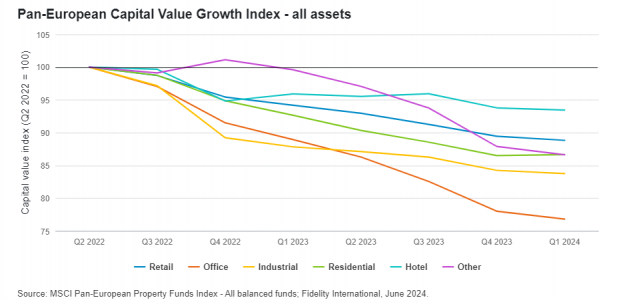

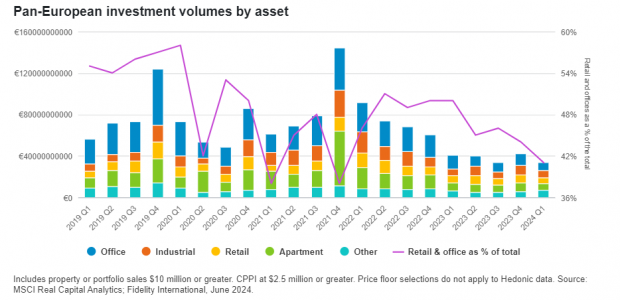

El mercado inmobiliario europeo puede tener el mismo radio de giro que un petrolero, centrado como está en inversiones a largo plazo. Pero, aunque el movimiento sea lento y difícil de manejar, se puede apreciar el cambio de dirección.

Los últimos datos refuerzan nuestra opinión de que estamos cerca -si no ya en- el suelo del mercado, con los precios estabilizándose y potencialmente a punto de volverse positivos.

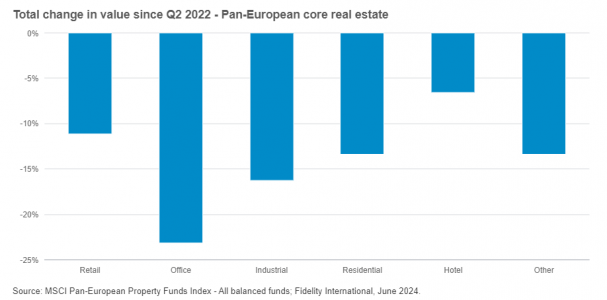

Las valoraciones de los inmuebles industriales, comerciales y de oficinas europeos experimentaron sus descensos intertrimestrales más leves desde abril de 2022. El valor de los edificios residenciales volvió a registrar un crecimiento positivo. Puede que sólo haya sido un aumento del 0,2%, pero se produce tras una caída de más del 13% en dos años.

Si observamos el rendimiento global del mercado inmobiliario europeo, las rentas positivas superaron al crecimiento negativo del capital, lo que significa que los rendimientos a nivel de activos fueron positivos por primera vez desde 2022[1].

Las últimas cifras cubren las operaciones cerradas en los primeros meses del año, la mayoría de las cuales se habrán negociado en la segunda mitad de 2023. Así pues, aunque la negociación de operaciones en el primer trimestre de 2024 se situó en uno de los niveles más bajos de la última década, [2] el desfase de los datos significa que las señales débiles son aún más importantes para controlar el sentimiento actual del mercado. La buena noticia es que ya estamos viendo signos de aumento de la actividad.

Un informe de un intermediario sugiere que el número de oficinas británicas en el mercado creció en el primer semestre del año[3]. El Reino Unido suele ser un barómetro para el resto de Europa, y creemos que el desfase entre ambos mercados se está reduciendo, lo que significa que el repunte de las ventas de espacio de oficinas podría repetirse en todo el continente relativamente pronto.

Las anécdotas apoyan la opinión de que este repunte ya está en marcha. Agentes y abogados nos dicen que los vendedores se están dirigiendo ahora a los inversores con ofertas fuera de mercado. Aunque es imposible verificar el volumen de estas transacciones privadas, tal resurgimiento ilustraría la creencia de los vendedores de que el apetito por sus activos está mejorando. Pronto debería producirse un repunte de la actividad inversora.

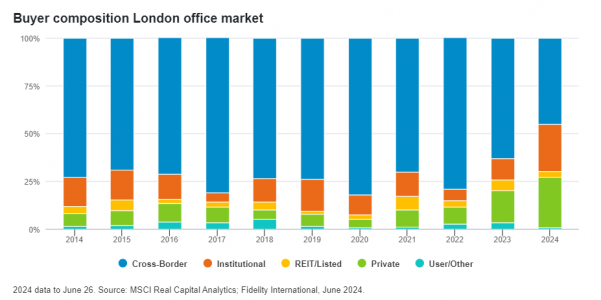

El perfil del comprador también parece estar volviéndose más local. El mercado londinense está tradicionalmente dominado por inversores extranjeros, y aunque una o dos operaciones pueden distorsionar los datos de un mercado poco activo, las cifras muestran que los operadores nacionales están adquiriendo un mayor protagonismo.

El principal factor que respalda nuestras expectativas de repunte es la subida de tipos anunciada por el Banco Central Europeo a principios de junio. Aunque es improbable que un recorte de 25 puntos básicos reduzca significativamente los costes de endeudamiento de los prestatarios, el cambio de política es más bien una señal de la dirección a seguir por el banco central, que a su vez impulsará la confianza de los inversores para realizar nuevas operaciones. Esperamos empezar a ver un cambio en el impulso de los inversores en el tercer y cuarto trimestre como resultado del recorte del BCE.

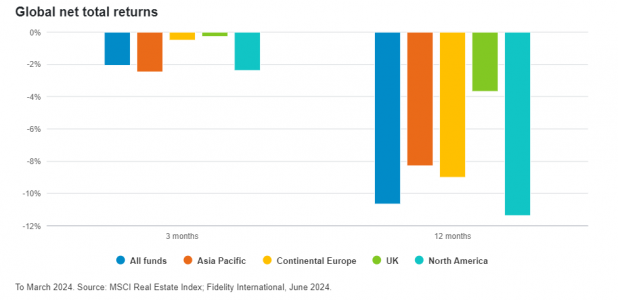

Mientras que las perspectivas en Europa se fortalecen, hay menos razones para ser tan optimistas sobre el mercado estadounidense. Aunque prevemos que la Fed pronto seguirá más de cerca al BCE, las diferencias entre ambos mercados son más profundas. La recuperación del sector inmobiliario estadounidense sigue estando muy por detrás de su homólogo europeo, a pesar del sólido entorno macroeconómico al otro lado del Atlántico.

La revalorización en EE.UU. es más lenta que en Europa, y los valores de capital siguen cayendo, impulsados por la escasa confianza en los edificios de oficinas. Esperamos que este sea un tema recurrente durante gran parte del resto del año, a medida que dominen los titulares sobre la lenta vuelta al lugar de trabajo. Esta percepción podría arrastrar también al sector europeo de oficinas, suprimiendo los valores en un escenario de descenso a largo plazo, aunque creemos que las estructuras subyacentes de estos dos mercados regionales son fundamentalmente distintas.

Asia, por su parte, plantea un reto diferente a los inversores. Aquí, el sentimiento ha sido mucho más sólido, impulsando las valoraciones, pero esto significa menos oportunidades de encontrar bolsillos de valor como con los activos mal valorados de Europa y Estados Unidos. Sin embargo, mercados maduros como Australia, Japón, Corea del Sur y Singapur siguen ofreciendo una opción de baja volatilidad y una variada dinámica de precios para los compradores.

Una de las grandes ventajas de la velocidad de reacción del sector inmobiliario es que es prácticamente inmune a la volatilidad a corto plazo. Lo que hay que vigilar son las tendencias a largo plazo. Aunque el mercado europeo debería empezar a beneficiarse de una ligera bajada de los tipos de interés, es poco probable que se repita el extraordinario periodo de política de tipos de interés cero que siguió a la crisis financiera mundial. Así, mientras que el rendimiento en el último ciclo estuvo impulsado por la compresión de los rendimientos en ese entorno de tipos bajos, creemos que los rendimientos en el próximo ciclo estarán impulsados por el crecimiento de los alquileres.

Desde una perspectiva de inversión básica, esto significa calibrar dónde es probable que haya interés a largo plazo por parte de los inquilinos. Por ejemplo, aunque el mercado residencial todavía parece bastante caro en términos de rentabilidad, prevemos un fuerte crecimiento de los alquileres en Europa debido al cambio demográfico que se está produciendo en la región. Puede que la población del continente esté disminuyendo, pero a medida que envejece el número de hogares crece para dar cabida a más residencias unipersonales de ancianos. Esto debería apoyar la demanda de alquiler residencial a largo plazo. También sugiere beneficios para sectores como el inmobiliario de ciencias de la vida.

Un sector menos alentador es el minorista, que ha experimentado su propia evolución espectacular en los últimos diez años a medida que los compradores se trasladaban a Internet. En muchos mercados, especialmente en el norte de Europa, hay demasiada superficie comercial vacía para despertar el interés de los inversores. En contra de esta tendencia se encuentran activos en ubicaciones específicas con historias convincentes en las que los propios compradores están dispuestos a gestionar a los inquilinos y los contratos de arrendamiento más cortos que ahora persiguen.

Pero el mayor cambio observado en el mercado europeo durante el último ciclo ha sido la mayor atención prestada a la sostenibilidad. A medida que se acercan los plazos de los objetivos de emisiones, las credenciales ecológicas de todo tipo de edificios se han convertido en la consideración número uno tanto para los inquilinos como para los inversores. Las primas ecológicas son ahora frecuentes y es probable que sean el rasgo más importante de la nueva era de la inversión.

Tribuna de Kim Politzer, experta en mercados inmobiliarios de Fidelity International, y Nina Filtman, redactora de inversión de la firma.

[1] Según datos del MSCI Global Quarterly Property Fund Index del 1T 2024.

[2] Con 33 470 millones de euros, el volumen trimestral de la actividad inversora europea en todos los sectores fue el undécimo más bajo desde el primer trimestre de 2007.

[3] «Los propietarios británicos cuelgan el cartel de «se vende» en los edificios de oficinas: Volume of Office Buildings Up for Sale Jumps to a Six-Year High», CoStar, junio de 2024.

El nuevo paquete normativo de la Unión Europea contra el blanqueo de capitales y la financiación del terrorismo quedó publicado el pasado 19 de junio, tras su aprobación por el Consejo Europeo. La intención, según manifiestan los colegisladores, es homogeneizar la normativa vigente sobre la prevención contra el blanqueo de capitales y la financiación del terrorismo (PBCyFT) en toda la Unión.

De este modo, según explican los expertos de finReg360, las reglas de juego para las entidades sujetas a esta normativa quedan igualadas, con la aspiración de que desaparezcan las diferencias en el régimen aplicable entre los Estados miembros en esta materia y que la supervisión sea homogénea en toda la Unión. «El paquete publicado contiene modificaciones relevantes y nuevas reglas de actuación, con las que las entidades han de familiarizarse para poder cumplir con la nueva normativa dentro del calendario de adaptación», señalan.

Según resumen sus analistas, el paquete diversas normas. Por ejemplo, el reglamento que crea la nueva Autoridad de Lucha contra el Blanqueo de Capitales y la Financiación del Terrorismo (ALBC o AMLA, en siglas inglesas), con facultades reguladoras, que supervisará de forma directa a las entidades financieras con mayor nivel de riesgo de blanqueo y financiación del terrorismo y ostentará la supervisión indirecta del resto, y que podrá imponer sanciones y penalizaciones.

Además el reglamento que refunde y unifica las normas sobre PBCyFT, que se empieza a conocer cómo «reglamento único».Este reglamento revisa las categorías de sujetos obligados introduciendo algunos nuevos como los proveedores de servicios de financiación participativa y los intermediarios de estos servicios y los agentes y clubes de fútbol, entre otros.

Según explican desde finReg360, ladirectiva sobre mecanismos de lucha contra el blanqueo de capitales y la financiación del terrorismo, que modifica la Directiva (UE) 2019/1937 y deroga la Directiva (UE) 2015/849. La nueva directiva se conoce como «Sexta Directiva».

«La directivasobre al acceso de las autoridades competentes a los registros centralizados de cuentas bancarias y a las medidas técnicas destinadas a facilitar el uso de los registros de operaciones. Forma parte asimismo del nuevo marco regulatorio el reglamento que refunde el reglamento sobre transferencias de fondos, que busca que las transferencias de criptoactivos sean más transparentes y rastreables (este texto ya se aprobó en mayo de 2023 y es conocido por Travel Rule)», añaden.

Entrada en vigor y en aplicación

Publicadas en el Diario Oficial de la Unión Europea, las nuevas normas entran en vigor el 9-7-2024. La nueva autoridad europea, que tendrá su sede en Frankfurt, empezará a operar a mediados de 2025. Según recuerdan desde finReg360, el reglamento único será aplicable desde el 10-7-2027, excepto para los agentes y clubes de fútbol, a los que se les aplicará desde el 10-7-2029.

Por otro lado, los Estados miembros han de trasponer la Sexta Directiva antes del 10-7-2027, a excepción de: el artículo 74, que tendrán que trasponerlo antes del 10-7-2025, los artículos 11, 12, 13 y 15, antes del 10-7-2026, y el artículo 18, antes del 10-7-2029.

Sebastián Albella, ex presidente de la CNMV y socio en Linklaters, protagoniza esta masterclass del programa Aprende y Crece de Crescenta, en colaboración con Fórmate a Fondo. En menos de 10 minutos, Albella hace un repaso de la regulación y cómo se ha velado porque el inversor minorista pueda invertir en los mercados privados con seguridad.

Según detalla, desde el punto de vista de evolución del sistema financiero, el capital privado es una de las grandes evoluciones durante los últimos 20-30 años. Incluye diferentes estrategias como el private equity, el venture capital, la deuda privada… y consiste en invertir en compañías no públicas, es decir que no cotizan en bolsa. Estas compañías no tienen porqué ser de nueva creación y pueden tener décadas de historia.

Esta inversión, que hasta hace poco estaba reservada para inversores profesionales y altos patrimonios, tradicionalmente desde la regulación y la supervisión del mercado de valores se ha visto como especialmente arriesgada o como una inversión sobre la hay que tener una prevención especial, sobre todo por la liquidez.

“Así como la inversión en fondos que invierten en compañías cotizadas o en acciones directamente cotizadas en bolsa tienen la característica de la liquidez, invertir en capital privado supone asumir que esa inversión va a necesitar tiempo para madurar y para poder ser liquidada en condiciones adecuadas”, explica Albella.

El experto añade que el tipo de compañías en las que invierten los fondos de capital privado son compañías que están menos expuestas en términos informativos y de transparencia, aunque insiste en que los gestores trabajan por identificar compañías adecuadas, seguirlas y cubrir esa función que en el mercado público se cumple por la información existente a disposición de todos.

MiFID y su apuesta por la educación financiera

Tal y como relata Albella, MiFID es un paquete normativo que ha pasado por varias fases que actualmente MiFID II es la actualización que está vigente. Esta normativa se enfocó principalmente en la educación de los inversores, en que se les recomendasen productos adecuados y que las entidades pudiesen valorar sus objetivos y situación financiera.

“Con la regulación el inversor está muy protegido, pero invertir siempre entraña riesgo y realmente hay que hacerlo de manera diversificada y conociendo los riesgos, como el de iliquidez, que está especialmente acentuado en el ámbito del capital privado”, señala.

¿Qué necesita un minorista para invertir en capital privado?

En 2022 hubo un cambio normativo, con la Ley Crea y Crece, que ha liberalizado la inversión en capital privado, aunque, según insiste Albella, con cautela. Hasta hace poco, solo los inversores profesionales podían invertir y el límite mínimo se situaba en los 100.000 euros.

“Las cautelas son: la inversión debe hacerse bajo la recomendación de un profesional (con asesoramiento) y debe ser una inversión, como mínimo, de 10.000 euros, pero esa inversión no puede representar más del 10% del patrimonio del inversor. Hay límites en relación con el patrimonio financiero del cliente y la cautela de que tenga que haber asesoramiento: una entidad que valore sus conocimientos y experiencia, situación financiera y haya dado luz verde a que pueda invertir”, explica.

En este punto, Albella recuerda que realmente no son productos arriesgados per se, sino que es la nota de iliquidez lo que hace que sean inversiones que deban hacerse con planificación y reflexión.

“Los principios de la inversión prudente son siempre los mismos: diversificar, prestar atención a los productos en los que invierte y entenderlos y dejarse aconsejar por profesionales. Creo que con el marco normativo que hay, la inversión en capital privado es perfectamente razonable cumpliendo con estos principios”, apunta.

José Minaya asumirá como director global de BNY Investmentsand Wealth el próximo 3 de septiembre, informó la firma este martes. En su nuevo cargo, reportará directamente al presidente y director ejecutivo, Robin Vince. Además, será miembro del comité ejecutivo de la empresa y sucederá a Hanneke Smits, quien se jubilará después de liderar la empresa durante varios años.

«BNY administra dinero, lo mueve y lo mantiene seguro, y dado que el segmento de riqueza global continúa creciendo rápidamente, estamos en una posición única para servir a los clientes en el segmento durante todo el ciclo de vida financiero», dijo Vince según el comunicado de la firma.

Minaya se une a BNY procedente de Nuveen donde se desempeñaba como presidente y director de inversiones, responsable de supervisar todas las actividades operativas y de inversión globales en acciones, renta fija, Real Estate, mercados privados, recursos naturales, alternativas e inversiones responsables.

Minaya también tiene una amplia experiencia en firmas como AIG, Merrill Lynch, J.P. Morgan, y TIAA.

Es miembro del Patronato de Manhattan College y del Consejo de Asesores de la Escuela de Negocios Amos Tuckde Dartmouth, donde obtuvo un MBA.

«Estoy encantado de unirme a BNY, una institución histórica con un legado de ayudar a los clientes a alcanzar sus ambiciones y avanzar en el futuro de las finanzas», dijo Minaya. «Liderar una franquicia de gestión de activos y patrimonio de renombre mundial con relaciones profundas en todo el mundo es un desafío emocionante para mí».

El nombramiento de Minaya se produce en un momento en que BNY está expandiendo su presencia en el mercado de la riqueza global.

Banco Sabadell ha sido reconocido como una de las empresas más sostenibles del mundo según el ranking ‘World’s Most Sustainable Companies 2024’, elaborado por primera vez por la revista TIME y Statista. La clasificación, cuyo objetivo es distinguir a las compañías líderes en sostenibilidad y responsabilidad social corporativa a nivel global, está formada por 500 organizaciones de más de 30 países. En el caso de España, la entidad financiera se ha posicionado como una de las 25 empresas seleccionadas de nuestro país.

El ranking se ha desarrollado a partir de una evaluación inicial de más de 5.000 empresas, considerando más de 20 indicadores clave de rendimiento relacionados con la sostenibilidad. Concretamente, se han tenido en cuenta factores como los ingresos y la capitalización de mercado de las compañías, así como calificaciones externas y compromisos de sostenibilidad. También se ha analizado la calidad y transparencia de los reportes ESG y varios indicadores de desempeño ambiental y social. Tras el exhaustivo proceso, se ha calculado una puntuación global de sostenibilidad, a partir de la cual se han elegido a las 500 empresas con los resultados más altos.

La directora general y directora de Sostenibilidad y Eficiencia de Banco Sabadell, Elena Carrera, ha asegurado que “nos enorgullece ser reconocidos como una de las empresas líderes en sostenibilidad a nivel mundial. Figurar entre las 25 compañías españolas más sostenibles es un testimonio de nuestro compromiso con el desarrollo empresarial responsable y nuestro esfuerzo continuo por integrar prácticas ESG en todas nuestras operaciones. Este logro nos motiva a seguir innovando y desarrollando iniciativas que promuevan un futuro más sostenible e inclusivo para todos”.

Sabadell Compromiso Sostenible

Banco Sabadell mantiene una sólida estrategia en el ámbito de la sostenibilidad, reflejada en ‘Sabadell Compromiso Sostenible’, su marco de actuación ESG con más de 60 compromisos ambientales, sociales y de gobernanza (ESG) establecidos para 2021-2025; alinea sus objetivos de negocio con los Objetivos de Desarrollo Sostenible (ODS) y establece palancas de acción con actuaciones de transformación e impulso.

En el ámbito ambiental, la entidad financiera ha logrado reducir significativamente su huella de carbono en España, siendo neutra en emisiones propias y superando los objetivos establecidos para 2025 al reducir un 45,6% desde 2019 su huella de carbono. Además, ha renovado el compromiso de compensación con 7.669 toneladas de CO2 equivalentes que incluyen los alcances 1, 2 y 3 de España, México y Estados Unidos.

Con relación a su actividad y su contribución a los objetivos de acción climática, el banco acompaña a sus clientes con asesoramiento y soluciones financieras que apoyan la descarbonización en sectores intensivos como la electricidad, petróleo y gas, cemento, carbón, hierro y acero, automoción y aviación. Además, facilita productos de financiación sostenible orientados al ahorro energético, los proyectos de energías renovables, economía circular, movilidad y la transición ecológica para clientes particulares, pymes y grandes empresas. Asimismo, se ha propuesto alcanzar los 65.000 millones de euros en soluciones de finanzas sostenibles en un plazo de cinco años, habiendo logrado ya más de 40.000 millones.

Para contribuir a la sostenibilidad mediante oportunidades de inversión, la entidad ha participado en la emisión de bonos sostenibles propiosy de clientes con más de 12.100 millones de euros desde 2021 y fomenta programas como #BStartupGreen para impulsar el emprendimiento sostenible.

Finalmente, el compromiso de la entidad con una sociedad sostenible y cohesionada se refleja, por una parte, con su apoyo a la educación financiera y la participación en proyectos de impacto social, y por otra parte, con la investigación, el talento y el desarrollo ambiental, como lo demuestra el Premio a la Sostenibilidad Marina de la Fundación Banco Sabadell.

El pasado 30 de abril Santiago Díez Rubio salió del accionariado de IntelectSearch, compañía especializada en la búsqueda de profesionales de banca privada que fundó hace 18 años, vendiendo la totalidad de sus participaciones societarias a Juan Aguirre y a un family office de Madrid, Rupama.

Esta operación estaba planificada por su fundador desde el año 2020, cuando Juan Aguirre se incorporó como socio a la entidad. Tras más de cuatro años juntos, Santiago Díez ha decidido que ha llegado el momento idóneo para dar ese paso.

Este acuerdo de salida supone que durante los dos próximos años Santiago Díez Rubio no puede hacer procesos de selección tanto de banqueros como de agentes. Díez ha querido destacar que, a lo largo de los últimos 18 años en la compañía, ha cerrado más de 450 procesos de agentes y más de 150 de banqueros, algo de lo que se siente especialmente feliz, por los clientes y por los candidatos.

No obstante, este cambio no supone una jubilación, dice, y trasmite que es joven y con ganas de realizar nuevos proyectos, entre los que destacan algunos dentro del mundo de la comunicación. También está valorando participar en algún consejo asesor que le ha sido propuesto, y valora la opción de seguir asesorando a un número muy limitado de gestoras.

Asimismo, resalta su interés de dedicar más tiempo a temas sociales de su Fundación + Nakupenda y otros proyectos de los que es patrono.

Por último, Díez ha mostrado su agradecimiento a los clientes por estos 18 años en IntelectSearch, de los que destaca su baja rotación, alta cuota mercado y gran confianza, así como a los cientos de candidatos que tras estos años muchos son amigos, así como al equipo que deja, muy profesional y formado.

Foto cedidaDavid Macià, director de Inversiones de Creand Asset Management

David Macià, director de Inversiones de Creand Asset Management -sociedad gestora del grupo en Andorra- desde 2014, tiene claro que estamos ante «la década de la renta fija» aunque, por ahora, los mercados ya se van haciendo a la idea de que las bajadas de los tipos de interés agresivas que se preveían a principios de año serán difíciles de ver. Observa nuevos focos de atención ajenos a las políticas monetarias, como las elecciones en Francia o en Estados Unidos. Ve oportunidades en la renta fija de un perfil de mayor riesgo, pero también de Japón, según explica en esta entrevista con Funds Society.

Maciá se incorporó al grupo Creand en 2004 como gestor de renta variable de los mandatos de gestión discrecional y de los fondos de inversión especializados (renta variable americana, europea, japonesa y fondos temáticos), tarea que había desempeñado antes en Bankpyme y Morgan Stanley. Desde su puesto actual, coordina el posicionamiento del grupo a escala global, tanto a nivel de gestión de activos como en lo que a confección de la opinión en mercados financieros se refiere.

¿Los tipos de interés serán el foco más relevante para los mercados o habrá otros puntos de atención?

Los bancos centrales han telegrafiado bastante bien lo que van a hacer a nivel de tipos de interés, y los mercados por fin se están haciendo a la idea que difícilmente habrán bajadas de tipos agresivas, y que las que hayan dependerán de cómo evolucione macro e inflación. Sin duda se abrirán nuevos focos de atención, como lo son ahora las elecciones francesas, o las americanas, que con el desastroso debate de Joe Biden, lo irán siendo cada vez más, por poner dos ejemplos. Los índices bursátiles han subido movidos por unos pocos sectores, que deberán confirmar con resultados las narrativas que los han impulsado. La inteligencia artificial es una de esas narrativas, y habrá que ver cómo evoluciona y si cumple expectativas.

Respecto a la renta fija, ¿va a ser su año?

En realidad, no va a ser el año de la renta fija, va a ser la década de la renta fija. Porque el carry se va a mostrar imprescindible. Sin embargo, vemos riesgos y oportunidades. El riesgo de la renta fija es una ampliación de los spreads, porque se consuma una situación de riesgo superior a lo previsto. Pero esta vez, la renta fija lo debería hacer mucho mejor. Si hay una recesión la duración ayuda, y si se amplían los spreads de crédito, hay un carry -los cupones que vamos cobrando en la cartera- que en 2021/22 era inexistente. El peor escenario es que el crecimiento se mantenga sólido, la inflación se dispare y los tipos no bajen, pero tampoco es muy malo porque se compensa con el carry antes mencionado. No esperamos una reversión al entorno de tipos cero, que fue una aberración histórica y es extremadamente improbable que vuelva a suceder, ya que es difícil que, con una reversión de la globalización, con mercados laborales tensionados, envejecimiento, y exceso de gasto público permanente, volvamos al periodo de tipos cero o negativos.

Ha mencionado los riesgos, pero ¿cuáles son las oportunidades?

Para nosotros, la oportunidad es que el mercado ha puesto en precio los escenarios buenos, pero no los malos. Si algo sale peor de lo previsto, es posible que se exageren los problemas que pueda haber, y nos de oportunidad de comprar a mejores precios. No creemos en el escenario dramático de que todo se vaya a pique. Pero la volatilidad debería incrementarse, lo que debería aflorar oportunidades. Hasta que ese escenario llegue, la renta fija nos paga por esperar. Entre los activos más apetecibles podría estar la renta fija de un perfil de mayor riesgo. Si a tipos altos se le añaden posibles ampliaciones de spread de crédito, dará oportunidad de construir carteras con rentabilidades similares a las de la renta variable a medio plazo. Otra de las oportunidades que vemos es Japón. Hay un cambio generacional, con gente joven que no vivió la implosión de la burbuja previa y que por fin invierte en bolsa; parece que se deja atrás la deflación, y sobre todo la estructura de gobierno de las empresas está cambiando, cada vez más orientadas a maximizar el valor del accionista. Parece buen sitio donde estar, incluso con el yen descubierto debido a que la divisa está barata. En definitiva, hay oportunidades, pero habrá más y mejores.

¿Prefiere deuda de gobiernos o crédito corporativo?

Ahora mismo, deuda de gobiernos. Y en crédito corporativo, nos decantamos por los bonos con calificación investment grade. En high yield, hay oportunidades, pero hay que ser extremadamente selectivo. La liquidez gratuita permitió que muchas empresas se financiaran barato pero ahora podría generar problemas a las que tienen que refinanciarse, como consecuencia de las subidas de los tipos. Básicamente, en crédito corporativo high yield, hay que asegurarse de que no habrá defaults.

¿Parte larga de la curva o corta?

Creemos que el nivel de equilibrio de los tipos y de la curva de tipos, tanto europea como americana, está por encima -sobre todo en el caso europeo- de donde está ahora. Por lo tanto, tarde o temprano, la curva se desplazará hacia arriba, por lo que se debe ser cauteloso con la duración.

¿Cuánto hay que dedicar a renta fija?

Depende del perfil de riesgo, pero ahora una cartera con un perfil medio, debería tener un 70% renta fija y un 30%, renta variable. La bolsa, si quitas los 10 títulos que han tirado del mercado, ha tenido escasos retornos. Nos parece que el perfil de retorno es asimétrico: tiene menos recorrido al alza que a la baja. Eso sí, la renta variable es imprescindible en la cartera con el fin de compensar la inflación, ya que no creemos que los IPCs vayan a volver a tasas del 1%.

¿Está atractiva la renta variable?

No especialmente a día de hoy. Hay que buscar las oportunidades. Las habrá mejores, pero un inversor no puede permitirse construir una cartera sin renta variable. El único activo que logra cubrir la erosión de la inflación sobre el ahorro de una forma sostenida en el tiempo es la renta variable. Y, aquí, también hay que ser selectivo, porque hay que buscar empresas que sean capaces de transmitir al cliente las subidas de costes. Nuestra estrategia es esperar a las oportunidades, con una cartera expuesta a la renta variable, pero en menor medida de la que potencialmente puede tener, porque queremos comprar en correcciones. La cartera se complementaría con renta fija de perfil prudente.

¿Puede ser el año de Europa en bolsa?

Cuando hablamos de oportunidades, solemos referirnos a índices. Pero, en muchos casos, las empresas correspondientes a un área geográfica determinada tienen perfiles de negocio globales. Por lo tanto, en muchos casos no me interesa dónde estén, sino en qué negocios operan. En general, Europa me parece menos atractiva que Estados Unidos porque los índices europeos tienen más exposición a economías locales y a China, que creemos que no está pasando un bache, sino problemas económicos estructurales, autoinfringidos, por las políticas económicas. Además, los inversores ven un perfil de riesgo superior. La exposición de los negocios de las empresas europeas a los ingresos chinos es algo que va a perjudicar a medio y largo plazo. Por otra parte, hay que tener en cuenta que la economía europea es menos dinámica que la americana, por lo que nos parece que el inversor está más protegido con la renta variable estadounidense.

¿Las small caps presentan atractivo?

Creo que hay small caps sanas y que tienen problemas. Nos da miedo el llamado “small cap deep value”, es decir, compañías de pequeña capitalización que, aparentemente, están muy baratas. La razón es que muchas de estas empresas no van a poder soportar este entorno de tipos altos. Hay oportunidades, sí, pero menos de lo que parece. Hay unas cuantas small caps que sí son atractivas, pero no compraría un índice small caps.

¿Hay que tener liquidez?

Para mí, la liquidez es la renta fija a corto plazo. Y es una parte central de la cartera que, si la podemos endulzar para mejorar las tires, bien. Nos parece un seguro para comprar oportunidades más adelante que, además, se paga.

¿Cómo veis los activos alternativos?

Distinguiría entre alternativos líquidos e ilíquidos. Aquí, insisto en que hay que ser selectivos, porque los alternativos van a experimentar cambios en varios aspectos. Uno de ellos es que el entorno de tipos es distinto. Hay estrategias alternativas que en un entorno de tipos altos lo hacen mejor que en uno de tipos bajos, pero muchos fondos no lo van a tener fácil. Se beneficiaron de la fuerte liquidez generada por muchos inversores conservadores que no tuvieron más remedio que buscar rentabilidades en otros sitios donde no solían, como en alternativos. Ahora, se va a distinguir entre los buenos gestores de alternativos de los que no lo hacen tan bien.

La buena noticia es que, si se complica el entorno, habrá, por fin, oportunidad de comprar a precios interesantes. A la hora de incorporar los activos a las carteras, tenemos un equipo que se dedica a la selección de activos líquidos y otro, a los ilíquidos. Estos buscan super gestores y ofrecemos a nuestros clientes productos adecuados, previa validación de que es lo que necesitan y lo que les conviene. Procuramos aportar valor y diferenciarnos de la competencia a través de activos y soluciones que resultan atractivas. Por ejemplo, hemos apostado desde hace muchos años creando un fondo de fondos de private equity, lo que no deja de ser encapsular las mejores oportunidades dentro del mundo del private equity. También hemos entrado en el mundo de las aceleradoras, vinculadas al entorno andorrano, en forma de pruebas de mercado, etcétera. Ayudamos a dinamizar el país a través de estas opciones.

¿Cómo veis la democratización de la inversión alternativa?

Con la pedagogía adecuada, nos parece sensacional. El hecho de que estos activos sean accesibles, a todo el mundo que los entienda, más allá de su capacidad adquisitiva, está bien. Pero quien no los entienda, no debería tenerlos. La democratización la entiendo como la capacidad de entender la iliquidez y la idiosincrasia de estas inversiones. También es parte de lo que intentamos hacer, porque no sólo proponemos al cliente un producto, sino que intentamos explicárselo.

¿Cómo incluís la ESG en las carteras?

El banco es firmante de los ODS de Naciones Unidas y tiene muy interiorizado que la inversión sin ESG no tiene sentido. Debe de ser algo imprescindible y no algo diferenciador entre las firmas.

La campaña para las elecciones presidenciales estadounidenses de 2024 se ha destacado por la falta de cuestiones o políticas importantes por parte de cualquiera de los principales candidatos. La atención sanitaria, por ejemplo, históricamente ha sido una de las cuestiones políticas más candentes durante los años electorales, dado el margen para cambios impactantes, pero ha ocupado un lugar mucho menos prominente en la campaña de cualquiera de los candidatos en este ciclo electoral. Este enfoque discreto ha sido menos perturbador para el sector de la salud que en las campañas recientes del año electoral, un hecho debidamente reflejado en los mercados, con el sector registrando rendimientos positivos en 2024 hasta la fecha, aunque a la zaga del repunte del mercado de valores en general.

A modo de comparación, los últimos años electorales muestran que el sector de la atención de salud tuvo un desempeño inconsistente, generando una variedad de rendimientos anuales negativos y positivos en diferentes años electorales (Fig. 1). Este historial errático tiene mucho que ver con cómo de importante haya sido el tema de la atención médica en cada campaña electoral y cómo de significativos han sido los cambios propuestos al sistema de atención médica estadounidense en el período previo a cada elección. Basta recordar la campaña electoral de 2019-2020, cuando los candidatos demócratas propusieron un cambio radical en forma de “Medicare para todos”, un sistema de salud de pagador único, para comprender el papel fundamental que la atención médica puede desempeñar en unas elecciones.

Dado que la atención médica no será un tema central en los temas de conversación de la campaña de ninguno de los candidatos en 2024, el mayor impacto en el sector probablemente provenga de qué candidato gane en última instancia y lo que esto podría significar para las cuestiones clave de atención médica. En este documento, profundizamos en algunas de estas áreas polémicas de la atención médica y consideramos los impactos potenciales dependiendo de quién sea elegido en noviembre.

La atención administrada en EE. UU. podría sufrir impactos binarios

Una de las áreas más divisivas (y decisivas) de la atención médica estadounidense es la industria de la atención médica administrada, donde la ideología considera que cada candidato es diametralmente opuesto en su visión y enfoque de brindar atención médica a la población estadounidense.

Al profundizar en el amplio panorama de la atención administrada, vemos cuatro temas clave que probablemente serán áreas centrales de atención para ambos candidatos, pero que podrían tener impactos muy diferentes, dependiendo de quién sea finalmente elegido como el próximo presidente de Estados Unidos. Consideramos cada uno de estos a continuación, desde ambos lados del pasillo político.

El gasto en atención sanitaria seguirá aumentando, pero los beneficiarios serán diferentes

Sea quien sea elegido en última instancia como próximo presidente de Estados Unidos en noviembre, esperaríamos que el gasto en atención médica siguiera aumentando bajo la administración de Biden o Trump. Aunque ambos candidatos han expresado su deseo de reducir la inflación médica, y específicamente de controlar los altos precios de los medicamentos, el gasto total seguirá siendo impulsado por la demanda de los pacientes, el envejecimiento de la población y el costo de los servicios médicos y la innovación. Nuestra expectativa, si gana el presidente Biden, es que el gasto total en atención médica aumente, y que el gasto público supere al privado. Es probable que una de las primeras opciones presupuestarias para una nueva administración de Biden sea una extensión de los subsidios ampliados de la ACA. Por el contrario, si el presidente Trump es reelegido, anticipamos que tomará medidas para reducir o eliminar los subsidios federales ampliados, así como reducir la financiación de varios programas de salud, incluido Medicaid. Si bien es poco probable que cualquier intento de revocar completamente Obamacare tenga éxito, debilitar la ACA podría, en última instancia, generar costos más altos y una cobertura reducida para los estadounidenses de bajos ingresos. En caso de una victoria de Trump, anticiparíamos un aumento del gasto privado en salud, a expensas de los programas públicos, mientras que las compañías farmacéuticas también podrían salir mejor en caso de que una nueva administración Trump revocara el poder de Medicare para negociar directamente los precios de los medicamentos.

T. Rowe Price advierte que las estimaciones económicas y las declaraciones prospectivas están sujetas a numerosas suposiciones, riesgos e incertidumbres que cambian con el tiempo. Los resultados reales podrían diferir materialmente de los previstos en las estimaciones y declaraciones prospectivas, y los resultados futuros podrían diferir materialmente del desempeño histórico. La información presentada en este documento se muestra únicamente con fines ilustrativos e informativos. Todos los datos históricos utilizados como base para el análisis se basan en información recopilada por T. Rowe Price y de fuentes de terceros y no han sido verificados. Los pronósticos se basan en estimaciones subjetivas sobre entornos de mercado que tal vez nunca ocurran. Cualquier declaración prospectiva se refiere únicamente a la fecha en que se realiza. T. Rowe Price no asume ninguna obligación ni se compromete a actualizar las declaraciones prospectivas.

Los mercados privados son uno de los activos que más han crecido en los últimos tiempos, al calor de un entorno complejo en los mercados tradicionales, de una regulación que está permitiendo un mayor acceso a los inversores minoristas y de banca privada, y también de una creciente educación financiera, en la que no obstante todavía hay que incidir con fuerza. Las oportunidades de inversión son atractivas, en nichos como el private equity, y sobre todo ahora, la deuda privada, las infraestructuras o el real estate. Por ello acapararon gran parte del debate entre las firmas de asset, wealth managament y servicios financieros invitadas al IMPower Incorporating Fund Forum, celebrado en Montecarlo, Mónaco, la semana pasada.

Los expertos coincidieron en la oportunidad de crecimiento que supone la llamada “democratización” de estos mercados, terreno exclusivo hasta ahora del inversor institucional y que actualmente son más accesibles al canal wealth y al minorista, a través de cambios regulatorios, de las innovaciones y de la tecnología, y de nuevos vehículos como los ELTIFs o las estructuras semilíquidas.

Los inversores institucionales se han beneficiado de estas oportunidades durante muchos años, en los que los mercados cotizados han caído y han sido vapuleados por la volatilidad geopolítica, defendía Markus Egloff, MD, Head of KKR Global Wealth Solutions en KKR: “Muchos institucionales han reconocido el potencial de estos activos durante años y han incrementado su asignación. Ahora, por primera vez, gracias a la innovación, estos mercados son más accesibles”, indicaba.

«Los clientes particulares merecen el derecho a invertir en los mercados privados como forma de generar resultados consistentes a largo plazo, al igual que han hecho los clientes institucionales durante muchos años», añadía José Cosio, Managing Director, Head of Intermediary – Global ex US en Neuberger Berman. «Es una forma eficaz de diversificar la cartera sin diluir los resultados de la inversión a largo plazo, y, escogiendo al gestor adecuado, puede marcar realmente la diferencia».

Diversificación, gestión de la volatilidad y rentabilidad

Porque estos mercados suponen una gran oportunidad para los «nuevos» inversores, en cuanto a retornos, estabilidad y diversificación para las carteras: “Es crítico moverse más allá del tradicional portfolio 60/40 para dar a los clientes acceso a la creación de valor”, defendía Marco Bizzozero, Head of International & Member of the Executive Commite en iCapital.

Para Jan Marc Fergg, Global Head of ESG & Managed Solutions en HSBC Private Bank, el principio de diversificación está en el “core” de la inversión, y es necesario moverse más allá de la renta variable y la fija y añadir un mayor set de oportunidades a las carteras, que contribuyan a crear rentabilidad. “Los mercados privados ayudan en términos de diversificación a gestionar la volatilidad, más que en una propuesta tradicional 60/40”.

En la misma línea, Romina Smith, Senior MD, Head of Continental Europe en Nuveen, explicaba la importancia de ir más allá de estas propuestas: “Añadir mercados privados lleva a soluciones positivas, mayores retornos y una cartera más estable. La narrativa tiene que cambiar y dirigirse hacia tener una asignación fija a mercados privados”.

“Los mercados cotizados están viviendo un cambio: hay mucha concentración en las fuentes de retorno y además el universo de compañías cotizadas está decreciendo, una tendencia que continuará porque los incentivos para ello están bajando. La proposición de valor para los mercados privados está sobre la mesa”, indicaba también Nicolo Foscari, CAIA-CIO, Global Head of Multi Asset Wealth Solutions en Amundi. Y afirmaba: “Hay un cambio importante a considerar: los mercados privados no deben suponer una asignación marginal en el asset allocation, sino que hay que empezar a pensar en poner todo junto como un todo, como un mosaico, y realizar un análisis top-down y de concentración de riesgos en conjunto”.

“El 90% de los retornos en los mercados cotizados de renta variable, por ejemplo en el S&P500, vienen de 10 valores, por lo que el riesgo de concentración es muy real, y en renta fija hay más iliquidez de lo que se reconoce”, añadía Stephanie Drescher, Partner, CPS and Global Head of Wealth Managment en Apollo. En su opinión, “hemos llegado a un punto crítico en el que la industria reconoce que la percepción sobre que los mercados cotizados son seguros y los privados son arriesgados está cambiando. Ambos, a la vez, conllevan riesgos y son seguros, y todo depende de la selección y de su complementación en las carteras, lo que requiere educación. Debería darse un diálogo más sano sobre este tema”.

La importancia de la educación y estructuras más flexibles

En este sentido, Bizzozero coincidía en que hay un punto de inflexión en torno a esta percepción entre los mercados cotizados y privados y destacaba el valor de la educación financiera para rellenar el gap entre los distintos inversores. George Szemere, Head of Alternatives EMEA Wealth Managment en Franklin Templeton, también ponía el foco en la educación, a la hora asimismo de rellenar el gap inversor a ambos lados del Atlántico: “Hemos de reconocer que estamos en un estadio temprano de adopción de los mercados privados, especialmente en Europa frente a EE.UU. (…) Según se vayan logrando y entendiendo los objetivos de diversificación, gestión de iliquidez, etc, la inversión alternativa irá en aumento. Para ello es clave la educación”.

Porque “se trata de un activo no apto para todo el mundo y que tiene que ser entendido. La democratización está en marcha pero se necesita mucha educación”, insistía Egloff, advirtiendo de la existencia de algunas estrategias menos escalables a las que no es tan fácil dar acceso fuera del mundo institucional.

Pero precisamente para permitir un mayor acceso a los mercados privados, en los últimos años se han planteado varias estructuras, desde los ELTIFs a los fondos ilíquidos puros o a los semilíquidos (open-ended o evergreen). Jan Marc Fergg, de HSBC Private Bank, dejaba clara la coexistencia de diferentes estructuras, más o menos líquidas, para dar respuestas a la demanda de los diferentes inversores: “Las estructuras open-ended también permiten diversificar las carteras y facilitar la exposición a los mercados privados; las estructuras abiertas y cerradas están ahí para los clientes y se complementarán”, defendía.

También lo hacía Pablo Martín Pascual, Head Quality Funds en BBVA, que explicaba cómo parte de la solución para ayudar a incorporar los mercados privados a las carteras de los clientes españoles era vía fondos semilíquidos, ELTIF 2.0. o semilíquidos españoles. Pero con una advertencia: “Los fondos semilíquidos son el elefante en la habitación. Como industria hay que ser responsables para no sufrir desastres como en el pasado –como ocurrió en España, con los fondos evergreen en real estate en 2008- y por ello es clave hacer una buena selección y due dilligence, elegir los fondos más prudentes y educar a la banca privada”.

Negocio y tecnología

Más allá de las ventajas para los inversores, Romina Smith (de Nuveen) ponía el foco en las oportunidades que supone esta apertura para las gestoras: “Los inversores institucionales han estado liderando la demanda sobre los mercados privados, frente a las bancas privadas, con una infraexposición; pero una mayor disponibilidad de productos y una mayor educación están abriendo el espacio para estos últimos inversores, lo que supone más oportunidades para la industria”.

Y muchos coincidieron en que la tecnología puede jugar un papel clave para acercar los mercados privados al mundo wealth y minorista, y para hacer más eficiente la inversión. “La manera en la que inversores wealth interfieren con los gestores es diferente a cómo lo hacen los institucionales. La tecnología simplifica y hace eficiente la interacción entre los LP (limited partner) y los GP (general partner)”, añadía Szemere.

“La demanda aún está lejos: nos queda un largo camino por delante, aunque hay mucha innovación que hará mucho más fácil este viaje”, decía Drescher.

Oportunidades sobre la mesa

En el evento, los expertos hablaron, a lo largo de varias mesas redondas y conferencias, de oportunidades en los activos privados, tanto en private equity como en deuda privada, real estate o infraestructuras. Y debatieron sobre el porcentaje que debería ocupar en las carteras, siempre dependiendo del perfil del inversor. Así, desde Amundi destacaban la importancia de mirar no solo el porcentaje, sino lo que hay debajo, porque no es lo mismo invertir en activos más destinados a obtener “income”, como la deuda privada, que invertir en capital, como el private equity: “Las dos consideraciones deben ir en paralelo: hay que hacer un análisis macro pero también ver con mucho cuidado lo que hay debajo”, decía Foscari.

Egloff, desde KKR, recordó las bondades del private equity, pero haciendo hincapié en la importancia de la selección: “El private equity ha batido a los mercados cotizados en los últimos 25 años, y más en momentos de estrés, entre otras cosas porque asignar capital a largo plazo ofrece mejores puntos de entrada. Pero no todos los gestores pueden capear las tormentas: en EE.UU. hay más gestores de private equity que sucursales de McDonalds”, comparaba.

Aunque siempre depende del perfil de riesgo, desde HSBC mencionaron las oportunidades en real estate e infraestructuras, al ofrecer rentas estables ligadas a la inflación y al estar ligadas las infraestructuras a temas clave como la digitalización o los centros de datos, según Fergg.

Para Romina Smith, de Nuveen, hay oportunidades en private equity, siempre con la premisa de la importancia de seleccionar a un buen gestor. Otros dos segmentos atractivos son el real estate, que ofrece una buena diversificación, rentabilidades altas frente a otros activos y puede beneficiarse de la estabilización macroeconómica y de una mayor demanda, y los activos reales, como los relacionado con la agricultura y los bosques, que ofrecen cobertura frente a la inflación y son fuertes diversificadores.

Thomas Friedberger, Deputy CEO & Co Cio de Tikehau Capital, destacó las oportunidades en crédito privado, capital privado y real estate: “Vemos oportunidades especialmente en crédito privado, con una relación muy atractiva entre riesgo y retorno, siempre de forma selectiva. En la inversión en capital somos más prudentes, y apostamos por megatendencias como la transición energética. Vemos oportunidades también en real estate, un sector silencioso en los últimos años, pero que ahora podría ser una oportunidad para comprar con descuento”.

En el ámbito de alternativos líquidos -ya fuera de los mercados privados-, Philippe Uzan, Deputy CEO, CIO Global Asset Management en IM Global Partner, destacó la oportunidad en vehículos con la liquidez como base: “El cambio más importante en los últimos tiempos es el hecho de que el cash ha vuelto y ofrece mayor atractivo que algunos bonos. Vemos oportunidades en productos que usan cash como base, como algunos líquidos alternativos: podrían resultar atractivos para generar diversificación y retornos absolutos de forma táctica”, añadió.

El momentum del crédito privado

Volviendo a los mercados privados, fueron muchos los ponentes que destacaron la oportunidad que supone ahora la inversión en crédito privado. “Hay mucho potencial de crecimiento en todo lo que rodea al crédito privado: solo supone un 12% del conjunto de estos mercados”, decía Foscari, desde Amundi. El experto defendió los beneficios de los mercados privados para mejorar la diversificación de las carteras y como fuentes de alfa, captando la prima de iliquidez, aprovechando y gestionando también los distintos estadios del ciclo y la exposición a diferentes gestores y, en un escenario de tipos más altos, mostró su apuesta por las oportunidades en crédito y privado e infraestructuras.

“El momentum para el crédito privado es muy bueno por varias razones: aunque no creo que los retornos sean tan fuertes este año como en los pasados, todavía pueden ofrecer yields de doble dígito”, recordaba también Gaetan Aversano, MD, Deputy Head, Private Markets Group en Union Bancaire Privee, UBP. El experto mencionaba las ventajas de este activo que, en su opinión, afronta mejores tiempos que la renta fija tradicional, con mayor volatilidad. “Hay espacio para ambos activos, pero el crédito privado vive un momentum más fuerte que hace unos años”, añadía.

También dibujó un atractivo entorno José María Martínez-Sanjuán, Global Head of Fund Selection en Santander Private Banking. El experto citó una encuesta de Preqin, según la cual el 50% de los inversores buscan incrementar su asignación al activo y el 35% mantener sus posiciones, lo que muestra la fortaleza de la demanda, que puede explicarse por los atractivos yields que ofrece –por encima de otros activos de renta fija-, la estabilidad de los spreads a lo largo del tiempo, o la diversificación (al permitir la exposición a sectores que no están representados en los índices tradicionales), entre otros factores como las restricciones a la actividad de préstamo por parte de los bancos tras Basilea IV.

Los argumentos, y las posibilidades de inversión, favorecen al crédito privado, algo que el experto ve en su entidad, con el direct lending como una de las estrategias favoritas. “En Santander contamos con 3.100 millones de dólares en el negocio alternativo, que ha vivido un fuerte crecimiento en los últimos años, a un ritmo del 23%-25%, pero el ratio de penetración es solo del 1%, lo que deja mucho espacio para crecer”, recordaba. “De nuestros clientes, casi el 35% está invertido en crédito privado, y el 80% de ese volumen –unos 800 millones de euros- está invertido en direct lending, la estrategia más popular y senior dentro del activo, ya que ofrece ventajas como que no necesitas navegar en la estructura de capital de una firma para lograr atractivos retornos, que son similares a los de la renta variable, pero con más seniority”, explicaba en el marco del Fund Forum de Mónaco.

Entre los riesgos del activo, Gaetan mencionó un escenario de tipos más altos durante más tiempo que acaben poniendo bajo presión a algunas empresas y provoque un aumento de los defaults, aumentando la dispersión y la importancia de la selección de los gestores.

Crédito privado en una asignación a renta fija

Para los expertos de Candriam, el crédito privado también es uno de los favoritos en su asignación en renta fija: “Tiene sentido invertir en todo el espectro del mercado de crédito, con convicción especial en IG pero oportunidades también en activos como el crédito privado. Con un buen asset allocation y selección de valores puedes obtener buenos niveles de yield y de diversificación”, defendía Nicolas Forest, CIO de la gestora, en el foro.

En la entidad mantienen su convicción con el crédito investment grade en Europa, que se ha convertido en un activo “core” en las carteras, gracias a que ofrece un retorno estable y aporta diversificación; apuestan por high yield global a largo plazo, beneficiado de una mejora en la calidad y de los factores técnicos (excluyendo el HY estadounidense, porque está caro); y destacan el potencial de diversificación que ofrece el crédito privado en Europa, beneficiado también de una mayor actividad en fusiones y adquisiciones. Su fondo de crédito privado -en colaboración con la gestora Kartesia– invierte, a través de los mercados primarios y secundarios, en pequeñas y medianas compañías europeas y ha ofrecido un sólido track record de retornos ajustados al riesgo a lo largo del tiempo.