“BlackRock está aprovechando el conjunto de oportunidades más amplio que hemos visto en años, incluyendo mercados privados, Aladdin y soluciones de cartera completa tanto en ETFs como en activos activos. Al mismo tiempo, estamos abriendo nuevos mercados de crecimiento significativos para nuestros clientes y accionistas con nuestras adquisiciones planificadas de Global Infrastructure Partners y Preqin”, ha indicado el Fink.

En este sentido, destacó que el crecimiento orgánico en este segundo trimestre del año estuvo impulsado por los mercados privados, además de la renta fija activa minorista y los flujos crecientes hacia nuestros ETFs, que tuvieron su mejor comienzo de año en la historia.“BlackRock generó casi 140.000 millones de dólares en flujos netos totales en la primera mitad de 2024, incluyendo 82.000 millones en el segundo trimestre, lo que resultó en un crecimiento orgánico del 3% en las comisiones base. Estamos entregando crecimiento con escala, reflejado en un aumento del 12% en los ingresos operativos y una expansión de 160 puntos básicos en el margen”, indicaba sobre los resultados en sí.

Según ha defendido Fink, la gran experiencia de BlackRock a la hora de relacionarse con empresas y gobiernos del todo el mundo le diferencia como un socio de capital en mercados privados, impulsando un flujo de acuerdos único para los clientes. “Tenemos fuertes capacidades de abastecimiento y estamos transformando nuestra plataforma de mercados privados para llevar aún más beneficios de escala y tecnología a nuestros clientes. Estamos en camino de cerrar nuestra adquisición planificada de Global Infrastructure Partners en el tercer trimestre de 2024, lo que se espera que duplique las comisiones base de los mercados privados y agregue aproximadamente 100.000 millones de dólares en activos bajo gestión de infraestructura. Y hace apenas unas semanas, anunciamos nuestro acuerdo para adquirir Preqin, un proveedor líder de datos de mercados privados”, ha destacado.

Por último, ha insistido en que “BlackRock está definiendo un enfoque único e integrado para los mercados privados, abarcando la inversión, los flujos de trabajo tecnológicos y los datos. Creemos que esto profundizará nuestras relaciones con los clientes y entregará valor a nuestros accionistas a través de un crecimiento orgánico de ingresos premium y diversificado”.

Escandinavia es una región que puede considerarse como periférica de Europa, con los aspectos positivos y negativos que esto conlleva. Por ejemplo, si se produce un evento risk off, los inversores internacionales tienden a reducir primero sus asignaciones a este tipo de mercados antes que a sus asignaciones ‘core’ en mercados más grandes, como observan desde la gestora finesa Evli. Dicho esto, estas economías presentan una serie de características que las hacen actualmente atractivas a ojos de los inversores que estén buscando construir una asignación estratégica en cartera que aporte diversificación respecto a otras áreas de la renta variable europea (la firma considera como small cap a compañías con menos de 1.000 millones de euros de capitalización).

Ronny Ruohomaa, director internacional de desarrollo de negocio de Evli, considera que las small caps nórdicas ofrecen oportunidades por valoración, calidad y diversificación para los inversores, particularmente para aquellos que estén buscando reducir sus asignaciones en otras regiones, como por ejemplo Reino Unido.

Ruohomaa comienza su análisis por los aspectos macro: los países nórdicos están más orientados a las exportaciones, y se han beneficiado en los dos últimos años del abaratamiento de sus divisas contra el euro por la suma de acontecimientos que todos conocemos (Guerra de Ucrania, hiperinflación, subida agresiva de tipos de interés del BCE). El experto compara la situación de las divisas nórdicas, que llegaron a perder entre un 20% y un 30% de su valor contra el euro con el episodio de crisis que vivieron estas economías en los 90.

Como efecto de esta devaluación, muchas compañías escandinavas han ganado competitividad, hasta el punto de que, por ejemplo, hoy hay más compañías suecas vendiendo a Alemania que en el pasado. También han sido capaces de mejorar sus márgenes de beneficio, pues el experto destaca que en muchos casos los equipos directivos sí habían aprendido de las crisis de hace 30 años y habían realizado una gestión prudente de los balances, de mucho de que muchas de estas compañías de pequeña capitalización

Como resultado, desde la firma constatan que los beneficios han empezado a mejorar, pues muchas compañías han conseguido sorprender positivamente al mercado y esto ha ayudado a mejorar el momento de inversión tras dos años de pérdidas.

La última característica macro que destaca el activo a favor de esta clase de activo es la estabilidad de estas economías, que ha permitido el desarrollo de muchas compañías durante décadas: “En nuestro universo de inversión tenemos muchas compañías con una historia larga, de más de cien años. Son compañías muy estables, que se han beneficiado también de la estabilidad de nuestras democracias, con la excepción del periodo de la II Guerra Mundial”, detalla el experto. A esto se debe añadir la certeza de que los bancos centrales de estos países ya han completado sus respectivos ciclos de subidas de tipos (por ejemplo, el Banco de Suecia bajó en mayo los tipos de interés por primera vez desde 2016).

Buena muestra de esta estabilidad, para Evli, es el hecho de que el único mercado que ha generado mayores rendimientos que la región nórdica en los últimos cien años ha sido EEUU: mientras que la bolsa estadounidense ha generado un rendimiento anual medio ajustado a la inflación del 8,4% entre 1900 y 2023, los nórdicos han aportado un 8%, frente al 5,9% del resto de Europa y el 6,1% del resto del mundo (excluyendo EE.UU.). La diferencia, destaca el experto, es el menor endeudamiento sobre el PIB de Finlandia (76%), Noruega (44%) y especialmente Suecia (31%) y Dinamarca (29%).

Buen punto de entrada

El experto es consciente de que los pequeños valores se han convertido en uno de los activos menos populares entre los inversores de los últimos años; esto aplica para Europa, pero las compañías nórdicas no son una excepción. De hecho, actualmente se está produciendo la mayor brecha en términos tanto absolutos como relativos de las small caps respecto de las big caps.

Si a todos estos elementos se le suman la fuerte caída de las valoraciones que experimentaron las small caps nórdicas en los dos últimos años – dos desviaciones estándar respecto a la media histórica-, el representante de Evli considera que el mercado ofrece actualmente un buen punto de entrada para empezar a añadir esta clase de activo.

Desde la firma consideran que este universo ofrece suficientes oportunidades para invertir de forma diversificada por una serie de aspectos, empezando por el hecho de que, frente a la tendencia actual de muchas compañías europeas a excluir sus acciones de bolsa o buscar directamente financiación en el private equity, en los países nórdicos sigue habiendo un volumen decente de debuts bursátiles todos los años. La diversificación también está presente a nivel sectorial, pues el industrial supone un tercio del índice de referencia, frente a la creencia popular de que estos mercados están altamente expuestos a las materias primas. “Hay muchas compañías que están reportando crecimiento y que tienen balances ligeros de activos, lo que les permite acelerar su crecimiento y elevar sus márgenes. Son compañías que están muy abiertas a los mercados de capitales, de modo que muchas terminan por convertirse en el objetivo de operaciones de fusión y adquisición por parte de compañías más grandes”, explica Ruohomaa, que concluye: “Todos los datos apuntan a que estamos al inicio de un ciclo alcista de varios años”.

Foto cedidaFrancisco Tochetti, director de planificación patrimonial internacional en BFC Asesores

La gestión de patrimonios es un servicio profesional que ofrece asesoramiento financiero exclusivo para clientes conocidos como High Net Worth Individuals (HNWI). Esta disciplina implica la administración de bienes, con el objetivo de reducir gastos, diversificar inversiones, maximizar rentabilidad e incrementar el patrimonio.

Dado el contexto actual y los desafíos que enfrenta la industria de gestión de activos y patrimonios, FlexFunds y Funds Society han lanzado una iniciativa para destacar las perspectivas de los líderes influyentes en la industria de diversas geografías.

Francisco Tochetties un abogado especializado en planificación patrimonial y sucesoria. Cuenta con más de 13 años de experiencia en la industria, y actualmente se desempeña como director de planificación patrimonial internacional de BFC Asesores. Francisco es TEP (Society of Trust Estate Practitioners), posee distintas maestrías y postgrados en Fiscalidad Internacional y en Compliance Corporativo (Centro de Estudios Garrigues, Madrid, Universidad de Montevideo, Uruguay, entre otros), es autor de distintas obras de estudio y profesor en la materia.

Como director de planificación patrimonial internacional en BFC Asesores (firma basada en CDMX), Francisco afronta desafíos como la necesidad de ser extremadamente diligente en un mercado como es el mexicano, donde existen familias numerosas y patrimonios muy diversificados y sofisticados. Menciona que otro gran desafío es el de generar confianza y mantener una cercanía con los clientes para proporcionar un asesoramiento efectivo y a medida, aspectos que considera fundamentales en su rol. Por último, considera que el conocimiento técnico de la materia en la que se desempeña es fundamental, ya que requiere conocer tanto la normativa local como la internacional en cuestiones legales, fiscales, sucesorias, compliance, etc.

¿Cómo se ve el flujo de fondos de inversión en wealth planning en México dada la situación política? ¿Hacia dónde se está dirigiendo el dinero mexicano?

El mercado mexicano es muy atractivo para la banca de inversión y para captar capitales con el fin de desarrollar proyectos privados. En plazas como CDMX, Monterrey, Guadalajara y Mérida (entre otros), existen grandes inversionistas, muy calificados y muy bien asesorados.

Al igual que en otros países de LATAM, cuando una familia decide invertir fuera de México, las inversiones líquidas tienden a dirigirse hacia Suiza y Estados Unidos principalmente, mientras que también hay un creciente interés en proyectos de inversión privados en España y otros países europeos.

Luego de las elecciones federales de 2024, el mundo entero está prestando atención al rumbo que pueda tomar el nuevo gobierno (continuación del anterior, pero ahora con mayorías en el Parlamento). Sin embargo, no se han visto grandes movimientos de capitales al respecto.

México es una plaza muy fuerte, un país de gran relevancia para la economía mundial, con relaciones comerciales muy importantes. Será fundamental mantener la seguridad jurídica y así continuar fortaleciendo la confianza que el país tiene a nivel mundial. Las futuras elecciones en Estados Unidos también son muy relevantes para el país.

¿Qué tendencias principales ve en el sector de wealth planning?

La principal tendencia es la creciente transparencia internacional y pluralidad de normas aplicables a la materia, lo que requiere asesores altamente especializados y en constante capacitación. Años atrás todo era más sencillo y simple, los patrimonios no estaban tan diversificados, las familias vivían todas en un mismo país. Hoy hay muchísima normativa local e internacional que tener en cuenta cuando planificamos un patrimonio, si queremos hacerlo correctamente.

¿Cómo cree que va a crecer la industria de gestión de patrimonio?

La industria de gestión de patrimonio crecerá significativamente por tres razones: el sinfín de oportunidades de inversión que existen hoy en día, el aumento del capital disponible a nivel mundial y el avance tecnológico que facilita la inversión a nivel internacional.

La industria valora a los asesores que logran tener una visión global de los negocios, asesores que analizan a detalle los temas en juego y colaboran con otros expertos a nivel internacional buscando excelencia en los resultados. Aunque esto requiere más tiempo de trabajo y mayores conocimientos, veo un gran potencial de crecimiento en la industria, especialmente en países como México.

¿Ha gestionado vehículos de inversión colectiva durante su carrera?

He estructurado varios tipos de vehículos de inversión colectiva, muchas veces para securitizar activos de la economía real y facilitar su inversión. He trabajado con notas como las que emite FlexFunds, con fondos tipo SICAV, Umbrella Funds, y SPVs. No he gestionado directamente las inversiones, pero sí he desarrollado las estrategias para que después un asset manager u otra persona se encargue de la gestión de las inversiones.

¿Qué papel juegan los activos alternativos en la gestión de patrimonios?

Hoy en día, los activos alternativos juegan un papel fundamental al momento de diseñar las estrategias de inversión, no solo por su potencial rentabilidad, sino también por la seguridad que algunos de estos activos pueden ofrecer.

Ahora bien, es necesario tener en cuenta que este tipo de estrategias son para aquellos clientes con una visión de inversión a largo plazo y que no necesitan liquidez inmediata. Los activos alternativos no son ideales para todos los perfiles de inversión.

¿Cuál es el mayor reto que enfrenta un gestor de patrimonios en la captación de capital o la adquisición de clientes?

Desde mi perspectiva como asesor en planificación patrimonial, creo que el mayor reto de un gestor es establecer una relación de cercanía y confianza con los clientes. Sin embargo, hoy en día ya no basta con ofrecer asesoramiento en inversiones; se deben analizar otras áreas muy vinculadas a la inversión como son los impuestos, sucesiones, protección patrimonial, privacidad, etc.

Proporcionar un servicio integral donde se complementen el wealth management con wealth planning agrega un valor muy significativo para el cliente. La clave es no solo ofrecer estrategias de inversión, sino también proteger, optimizar y planificar el patrimonio del cliente, pensando en su futuro y el de su familia.

¿Qué factores prioriza un cliente a la hora de invertir o de seleccionar inversiones financieras?

El factor principal que priorizan mis clientes al invertir es la seguridad, especialmente tras la volatilidad del mercado post-COVID-19, la caída de los mercados en 2022 y el crecimiento de las tasas de interés en EE. UU. los últimos años.

En LATAM, donde la inestabilidad política, social y económica es común, los inversores buscan proteger su capital optando por inversiones seguras y estables. Por lo que, en ambas latitudes, actualmentelos inversionistas se inclinan por activos conservadores y con ingresos predecibles, como la renta fija y los bonos.

Del 1 al 10, ¿qué importancia tiene la gestión emocional del cliente dentro de la gestión patrimonial?

La gestión emocional del cliente en la gestión patrimonial tiene un rol fundamental, es un 9 o un 10.

Temas delicados

Francisco destaca que en la planificación patrimonial se abordan temas delicados como la estructuración y protección del patrimonio, la optimización fiscal, y la planificación de la herencia en vida. Estos temas pueden ser emocionalmente difíciles para los clientes, por lo tanto, desarrollar soft skills y comprender las emociones que hay en juego en una planificación patrimonial es crucial para construir una relación sólida y duradera.

“Cada cliente es único y no hay soluciones estándar. Hay que diseñar soluciones y estrategias a medida de cada caso. Primero, es crucial entender la situación de cada uno y sus objetivos particulares. Siempre insisto en que debemos adaptar la estrategia que diseñemos a las necesidades del cliente, y no adaptar al cliente a la estrategia de turno. Cuanta más información nos proporcione el cliente sobre sus objetivos y necesidades a corto, mediano y largo plazo, mejor podremos diseñar una estrategia adecuada”, explica.

En relación con los avances tecnológicos, cree que la inteligencia artificial está comenzando a desempeñar un papel importante en el sector de la gestión patrimonial al hacer el trabajo más eficiente, obteniendo mucha información, analizando activos financieros, rebalanceando carteras, etc. Sin embargo, enfatiza que en el campo de la planificación patrimonial se requieren muchas habilidades blandas que la inteligencia artificial aún no puede igualar.

En los próximos 10 años, Francisco anticipa una evolución hacia una industria mucho más sofisticada, con cambios normativos y estrategias más avanzadas, respaldadas por profesionales altamente capacitados. Sin embargo, no prevé un cambio radical impulsado por la tecnología, sino más bien una integración que mejore la capacidad de los asesores para servir mejor a sus clientes.

Foto cedidaNathalie Coffre, responsable de soluciones de inversión a corto plazo de Amundi.

¿Qué expectativas deberían manejar los inversores en renta fija para la segunda parte de 2024? “El proceso de desinflación en Europa está bien avanzado”, afirma Nathalie Coffre, responsable de soluciones de inversión a corto plazo de Amundi.

La experta matiza que, aunque la inflación de servicios se mantiene elevada (2,6% en mayo), el indicador europeo de salarios ha seguido emitiendo señales de moderación. En conjunto, anticipa que el crecimiento de la eurozona se mantendrá débil (0,8% de crecimiento medio anual del PIB real en 2024 y 1,2% en 2025), destacando la fortaleza del sector de servicios y, en contraposición, la debilidad de las dinámicas de crédito.

En cambio, constata que la economía estadounidense se está ralentizando (2,5% de crecimiento medio anual del PIB real en 2024 y del 1,7% en 2025), que se ha producido “un progreso modesto hacia el objetivo de inflación del 2%” y que se mantiene el proceso de reequilibrio en el mercado laboral. “Sin embargo, el crecimiento económico no se está deteriorando lo suficientemente rápido para garantizar un alivio rápido de la política monetaria”, advierte Coffre, que señala que las subidas de tipos de interés sobre el tejido económico y en particular sobre las pequeñas y medianas compañías, no se ha traducido en una revisión a la baja del crecimiento para 2025”.

Como resultado de este análisis macro, Coffre espera que la Fed baje los tipos de interés en dos ocasiones en lo que queda de 2024 y que la tasa oficial vuelva al 3,5% en 2025, mientras que espera cuatro bajadas de tipos de interés del BCE en 2024, volviendo la tasa oficial al 2,5% en 2025.

“Creemos que, en el entorno actual del mercado, caracterizado por una curva de tipos aún invertida y con los tipos a corto plazo (hasta un año) por encima del 3%, los fondos de bonos ultra-short term siguen ofreciendo un perfil apropiado de rentabilidad/riesgo mientras que la situación política sigue volátil en muchos países”, sentencia la experta. Coffre está al frente de la gestión del Amundi Enhanced Ultra-short Term Bond Funds, que mantiene una exposición limitada a la evolución de los tipos de interés. Aunque el equipo incrementó recientemente la duración modificada, se mantiene por debajo del 0,5%. “Esto permitirá que nuestras carteras se beneficien de los futuros recortes de tipos del BCE”, señala.

¿Se mantendrá el entorno ‘higher for longer’ todavía durante algún tiempo?

Esperamos que la Fed no tenga prisa por bajar tipos. A sus oficiales les preocupan los riesgos de bajar los tipos de interés demasiado pronto. Jerome Powell confirmó que no habrá recortes hasta que los oficiales hayan ganado “mayor confianza en que la inflación se está moviendo de forma sostenible hacia el 2%”. Las siguientes publicaciones del dato de inflación serán cruciales.

En cuanto al BCE, ha recortado los tipos de interés por primera vez en cinco años, ¡pero la paciencia sigue siendo el camino más apropiado! La inflación de la eurozona ha progresado considerablemente hacia su objetivo. Christine Lagarde consideró que la inflación de la eurozona está bajo control después de desacelerarse desde un máximo por encima del 10% en 2022 hasta el 2,5% en junio. Ahora es apropiado moderar el grado de política monetaria restrictiva.

¿Hay margen todavía para un error de política monetaria en Europa?

El BCE está recortando tipos para reducir el nivel de restricción de su política monetaria. Sin embargo, es probable que las condiciones restrictivas de financiación sigan pesando sobre la actividad económica en el corto plazo. Los signos de estrés son visibles en la actividad de crédito bancaria. Los bancos siguieron endureciendo sus condiciones para préstamos o líneas de crédito a empresas, aunque a un ritmo más lento. Esto ha contribuido, junto con una demanda débil, a la fuerte caída en el crecimiento de préstamos de las empresas.

Los impagos corporativos están en máximos desde la crisis global financiera. El riesgo de que el BCE vaya por detrás de la curva se ve amplificado si el escenario de recuperación de la actividad en la eurozona no se materializa. El BCE asume que el desempleo no aumentará y que el crecimiento repuntará en el segundo semestre. Este escenario de recuperación implicaba un compromiso limitado entre política restrictiva y crecimiento económico.

¿Tiene sentido mantener un posicionamiento de corta duración en estos momentos?

Las expectativas de una normalización de la política monetaria del BCE ahora son significativamente menos bajistas de lo que eran a finales de 2023. La curva de tipos se mantiene invertida, y las referencias de medio a largo plazo siguen bastante volátiles. En este contexto, pensamos que en los próximos meses los fondos Ultra-short term bond se mantendrán particularmente atractivos, dada su posición prudente en duración.

¿Cuáles son los principales riesgos que ve para su clase de activo actualmente?

El principal riesgo es un deterioro significativo del componente de crédito del mercado de bonos que lleve a un ensanchamiento masivo de los diferenciales. Por el momento, parecen ser un fuerte apoyo para la persistencia de los diferenciales de crédito en niveles ajustados, por una parte, la dinámica de los flujos guiada por un fuerte apetito por los activos de renta fija, y, por otra, un mercado primario que parece haber sido considerable desde principios de año, pero que corresponde en gran medida a la renovación de posiciones.

El Amundi Enhanced Ultra-short Term Bond Funds es un fondo de inversión de gestión activa fundamental con un enfoque dinámico de inversión que invierte en deuda de corta duración de gobiernos y crédito corporativo. El equipo gestor construye la cartera mediante la combinación de enfoques top down (“allocation step”) y bottom-up (“selection step”).

En el primer paso se evalúa la exposición a crédito y en la curva, apoyándose en los recursos que aportan los economistas y estrategas de Amundi, así como los diferentes comités de inversión que trabajan dentro de la firma, aunque también se puede considerar análisis de terceros. Coffre aclara que las posiciones no siguen ningún enfoque cuantitativo. “Como nuestro proceso se basa en la gestión activa, la duración modificada de los fondos (junto con el posicionamiento en la curva) y su asignación a crédito están gestionadas activamente en rangos predefinidos establecidos a partir de límites internos de riesgo”, añade. El fondo puede utilizar bonos y derivados para la construcción de la cartera, pudiendo ajustar instantáneamente la duración y el posicionamiento de la curva para adaptarse a cualquier cambio en el mercado.

En el segundo paso, el proceso de toma de decisión está respaldado por un equipo dedicado de analistas de crédito, sin dependencia de agencias de rating externas. Los gestores se basan en los puntos de vista fundamentales de este equipo sobre emisores y en sus recomendaciones sobre valor relativo para elaborar estrategias de inversión para las carteras.

La duración modificada actual del fondo es de 0,38 años y la duración modificada de crédito, de 1,63. La posición en cash supone el 15% del patrimonio invertido en MMF y reverse repo. La deuda financiera constituye el 50% de la cartera y la corporativa, un 35% (datos a 3 de julio).

Nos movemos en un entorno financiero complejo donde la volatilidad y la incertidumbre predominan. Por este motivo, los inversores demandan nuevas alternativas de inversión que les permitan tanto resguardar su capital como buscar rentabilidades interesantes.

Si hacemos un análisis rápido de la actualidad global, podríamos señalar al gran número de citas electorales importantes y los cambios en la política monetaria como los factores más influyentes en los mercados de renta variable. Si bien es cierto que, en el caso de Estados Unidos, la renta variable ha tenido tradicionalmente un buen comportamiento en años electorales, sus altos niveles de deuda pública y su déficit fiscal podrían no ser tan halagüeños. En Europa, las elecciones y el panorama geopolítico también presentan desafíos y oportunidades, afectando las expectativas del mercado.

De esta manera, los inversores tienden a mantenerse neutrales a la espera de contar con más clarividencia macroeconómica. Por otro lado, aunque los resultados de las empresas correspondientes al segundo trimestre de 2024 podrían impactar positivamente en los mercados, las expectativas de los analistas también se encuentran en niveles altos. Es por eso que, desde Mirabaud Asset Management, vemos necesario mirar “un poco más allá” para encontrar potenciales oportunidades.

Las empresas europeas de pequeña y mediana capitalización están emergiendo como una opción interesante. Históricamente, este segmento no ha estado tan presente en la mente de los inversores debido a que cuenta con una menor cobertura de analistas. Y esto, precisamente, es lo que genera potenciales oportunidades atractivas para aquellos que saben dónde buscar.

Las empresas europeas de pequeña capitalización han experimentado una corrección histórica desde la pandemia que las ha llevado a su peor racha de pérdidas y a una desvalorización severa. Pero, en última instancia, esto se ha traducido en precios atractivos, con el 80% de las acciones cotizando con descuento respecto a sus históricos y más del 30% de las empresas por debajo de su valor de reposición (lo que suele ser una señal de que están infravaloradas). Además, el 40% de las compañías han visto caídas del 40% desde sus máximos. Estos factores nos indican que existe un crecimiento potencial para estas compañías a medida que empieza a soplar el viento a favor.

Por otro lado, la economía europea ha superado las expectativas de los analistas –que eran demasiado negativas– y han llevado al Índice de Sorpresa Económica de Citi por encima de 20 durante segundo trimestre de 2024, lo que supone el mejor registro desde mayo de 2023. Esto contrasta con la economía estadounidense, que ha sorprendido a la baja.

Teniendo en cuenta este entorno –desafiante pero lleno de oportunidades–, creemos que nuestro fondo Mirabaud Discovery Europe supone una alternativa de inversión muy interesante. Este producto se dedica a explorar rincones recónditos de Europa para identificar empresas infravaloradas y poco investigadas (aquellas que suelen pasar desapercibidas para los analistas y el mercado). Nuestra estrategia se centra en compañías con una capitalización inferior a los 2.000 millones de euros, lideradas por directivos innovadores y que operan en nichos de mercado o que se puedan beneficiar de cambios transformacionales.

Cabe destacar que, en lo que va de año, el índice MSCI Europe Small Cap ha obtenido un 5,00%, mientras que el índice Mirabaud Discovery Europe ha rendido un 11,69%[i].

Nuestro enfoque en esta estrategia es muy selectivo y concentrado en un abanico de entre 25 y 40 empresas, donde las 10 principales posiciones representan más del 30% de la cartera. Rovi, una empresa farmacéutica española con sede en Madrid, es un buen ejemplo de la metodología de selección de Mirabaud Asset Management, en la que aplicamos nuestro marco de análisis propio ‘MEDIC’ para identificar oportunidades de inversión atractivas en empresas innovadoras.

En un entorno financiero caracterizado por la volatilidad y la incertidumbre, vemos al fondo Mirabaud Discovery Europe como una alternativa atractiva para los inversores que buscan altas rentabilidades ajustadas al riesgo a largo plazo.

Tribuna de Elena Villalba, directora general Iberia y Latam en Mirabaud Asset Management

Sodali & Co, anteriormente Morrow Sodali, ha anunciado el lanzamiento de su nueva marca, redefiniendo su presencia en el mercado tras la rápida expansión internacional de la firma a través de una serie de exitosas adquisiciones. La nueva identidad reconoce los 50 años de historia de la entidad y unifica la combinación de negocios que ha adquirido en los últimos años, incluyendo GPS; Di Costa Partners; Nestor Advisors; Gryphon Advisors; Citadel Magnus; FrameworkESG; HXE Partners; Powerscourt; Domestique; y Designate. Sodali & Co cuenta con el sólido respaldo inversor de su propietario mayoritario, TPG Growth, uno de los mayores gestores de activos del mundo.

Sodali & Co ha construido una escala global con un equipo de más de 450 empleados que atienden a más de 2.000 clientes. La firma ha sido clasificada sistemáticamente como el principal proxy advisor en situaciones de activismo accionarial y fusiones.

El nuevo nombre deriva del latín de la palabra «sodalis», que significa «compañero», y está en consonancia con el papel de la firma como asesor de confianza, que ayuda a los clientes a crear capital social navegando por la compleja dinámica de los intereses de los accionistas y de las partes interesadas en general.

«Al reunir nuestra diversa experiencia bajo una entidad unificada, estamos mejor posicionados para asistir las necesidades cambiantes de nuestros clientes», destaca Alvise Recchi, CEO global. «Ninguna otra firma combina conocimientos integrados y especializados en servicios para accionistas, gobernanza y sostenibilidad, y comunicación estratégica de la misma manera que Sodali & Co».

«No se trata sólo de un cambio de marca. Representa nuestra dedicación a construir una empresa de asesoramiento de categoría mundial», dijo Recchi. «Somos inquebrantables en nuestro compromiso con la excelencia para nuestros clientes, apoyándoles para adaptarse y prosperar en un mundo cada vez más volátil, incierto, complejo y ambiguo».

La marca Sodali & Co se implantará inmediatamente en todo el mundo.

Foto cedidaDe izquierda a derecha, Ana Hernández, Virginia García-Trevijano y Ana de Luis, del equipo de Abbaco Markets.

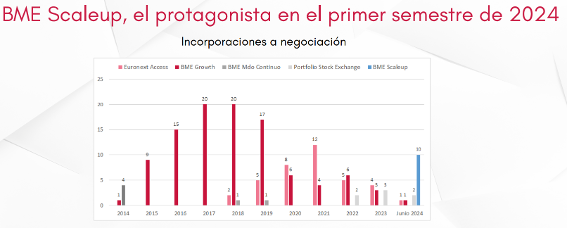

Abbaco Markets, asesor registrado para la admisión y mantenimiento de pymes y socimis en los distintos mercados de valores, ha actualizado con los datos del primer semestre su informe sectorial “Radiografía de las socimis en España”, en el que confirman que la inversión en inmuebles a través de socimis toma impulso, tal y como vaticinaban en un primer informe del año.

En el primer semestre de 2024 se han incorporado 14 socimis a los mercados de valores, el doble de incorporaciones que durante todo el año 2023 y se prevé que 2024 termine siendo un ejercicio de crecimiento para el sector. En este sentido, Ana de Luis, directora de Incorporaciones a Cotizar, enfatiza que «esta demanda de inversión es un síntoma de estabilidad económica, por lo que esperamos que los resultados sean aún mejores de cara a 2025».

Tal como destaca el informe, si hay un mercado que destaque como el protagonista en cuanto a incorporaciones de socimis ese es BME Scaleup, con 10 de las 14 incorporaciones. Del resto, dos se han producido en Portfolio Stock Exchange, una en Euronext Access y una en BME Growth. Esto, remarcan en Abbaco Markets, confirma que la flexibilización de requisitos y la consecuente reducción de costes incentiva la incorporación a cotización de las socimis.

La mayoría de las entidades que se han incorporado a cotizar este semestre —un 86%— confirma la tendencia hacia una socimi de menor tamaño, con capitalización bursátil inferior a 100 millones de euros.

A diferencia del último informe, que mostraba un peso relativo de la inversión extranjera elevado, en este primer semestre el 79% de las socimis que se han incorporado a cotizar ha sido promovido por inversores nacionales. La inversión extranjera en este periodo supone solo el 11% del valor de capitalización de las socimis que se han incorporado a cotizar en el primer semestre del año, lo que da muestras de la reactivación de la inversión nacional en activos inmobiliarios en rentabilidad.

Relativo a la tipología de inversión en los primeros seis meses de 2024, se observa una tendencia hacia una socimi on política de inversión mixta. Así, de las nuevas incorporaciones a los mercados, un 57% de ellas tiene política de inversión mixta. Un 21% invierte exclusivamente en residencial, que sigue siendo la estrella de la inversión de las entidades, un 7% en oficinas y el restante 7% en el sector turístico-hotelero.

Es un hecho a destacar que este año se ha incorporado una segunda socimi con carácter social, que tiene el propósito de contribuir a la erradicación del sinhogarismo en España, generando mayores posibilidades de acceso a la vivienda en alquiler asequible.

El Instituto Español de Analistas celebró un almuerzo coloquio junto con el Comité Español de la Liga Europea de Cooperación Económica (LECE) con el propósito de analizar el estado actual y el futuro del mercado de capitales en la Unión Europea.

Durante el evento, celebrado en la sede del Instituto Español de Analistas en Madrid, el economista y profesor de IESE, Jordi Gual, presentaba el estudio ‘Why EU Capital Markets Union has become a must have and how to get there’, elaborado por un grupo de expertos de LECE internacional, al que pertenece Gual. En el paper realizan un análisis exhaustivo y proponen diversas estrategias para mejorar la eficiencia y la integración de los mercados de capitales en la región.

A pesar de los esfuerzos de la UE en los últimos años, según el estudio “el mercado de capitales en Europa sigue subdesarrollado” y hace un repaso de cinco motivos por los que la Unión de Mercados de Capitales (UMC) debería pasar de ser deseable a imprescindible. En primer lugar, las ambiciones ecológicas y digitales en Europa requieren de más capital privado y una utilización más eficiente de los recursos existentes. También apunta a que un mercado financiero eficiente con bajas comisiones puede proteger y aumentar la riqueza en poblaciones envejecidas o que unos mercados de capitales más maduros ofrecen financiación más barata y diversificada, lo que estimula la innovación y el crecimiento económico.

Por otro lado, pero no menos importante, el informe también apunta que una Unión de Mercados de Capitales bien desarrollada fomenta la autonomía estratégica de Europa y refuerza la estabilidad financiera al facilitar la diversificación del riesgo, reducir la fuerte dependencia de la financiación bancaria y establecer el precio del riesgo de forma eficiente.

Además, el paper propone cinco medidas para mejorar el funcionamiento de la Unión de Mercados de Capitales (UMC):

1) Armonizar los procedimientos de insolvencia y considerar un régimen de participación en el proyecto mediante la «cooperación reforzada» entre algunos estados miembros;

2) Crear condiciones para que las titulizaciones complementen la financiación bancaria;

3) Estimular la inversión minorista con incentivos fiscales y mayor autoafiliación a fondos de pensiones;

4) Facultar a la Autoridad Europea de Mercados y Valores (ESMA) para supervisar los mercados mayoristas de capitales junto con las autoridades nacionales competentes; y

5) Explorar la creación de un «activo seguro» en forma de fondo de euro letras para las instituciones financieras.

Desde el Consejo Asesor del Instituto Español de Analistas, con una amplia representación en el evento, también han coincidido en la necesidad de avanzar en la implementación de estas propuestas para fortalecer el mercado de capitales en la Unión Europea.

Finalmente, el Instituto Español de Analistas y el Comité Español de la LECE se han comprometido a seguir colaborando y promoviendo iniciativas que como este encuentro contribuyan al desarrollo económico y financiero de la Unión Europea.

Aunque el Día Internacional de la Mujer se celebra cada año el 8 de marzo, los esfuerzos para alcanzar el empoderamiento femenino en materia financiera deberían ser diarios. Entre otros motivos, para conseguir los retos globales recogidos en la Agenda 2030 para el Desarrollo Sostenible. Una forma de acelerar esa paridad de género está relacionada con el acceso de las mujeres al sistema financiero.

Según un informe de la ONU de 2021, solo el 68% de las mujeres de países en desarrollo tenían acceso a una cuenta financiera, frente al 74% de los hombres. Por ello, el organismo incide en la necesidad de desarrollar programas de inclusión financiera y digitalización de pagos para integrar en el sistema al colectivo femenino a nivel global.

Los asuntos financieros se han asociado históricamente a los hombres, y el hecho de que la mujer no participara en las decisiones financieras también ha hecho que tuviera menos conocimientos al respecto, además una sensación de inferioridad e inseguridad. Esto sigue siendo así a día de hoy: los datos de la OCDE apuntan que las mujeres tienen un nivel de conocimientos financieros inferior al de los hombres, y la «Encuesta de Competencias Financieras 2021» del Banco de España recoge también esa misma tendencia. Puede entenderse que a la hora de invertir sean menos activas, aunque realmente están haciendo grandes progresos en este ámbito, y el porcentaje de mujeres inversoras crece cada día.

Ejemplo de ello es la progresión que están experimentando en la plataforma europea de inversión Scalable Capital: en 2020, solo el 7% de sus clientes eran mujeres; sin embargo, a cierre de 2023 representaban el 25% de los usuarios de su plataforma. Para conocer mejor las preferencias de inversión de los europeos, la fintech realizó una consulta a 1.000 personas de cinco países del continente, entre ellos España, y en las respuestas se aprecian ciertas diferencias de género.

Perfil de la mujer inversora

Al preguntarles por qué invierten, tanto para hombres como para mujeres la razón principal es acumular un dinero extra de cara a la jubilación (48% de mujeres y 47% de hombres). La siguiente motivación es obtener beneficios a corto plazo, pero esto es sensiblemente más prioritario para los hombres (34%) que para las mujeres (28%). La tercera razón es poder protegerse del efecto de la inflación -que hace que el dinero depositado en una cuenta bancaria pierda valor-. En este caso, la diferencia es todavía mayor: sólo un 15% de mujeres tiene este factor en cuenta a la hora de invertir, frente al 27% de hombres.

Respecto a los instrumentos de inversión más utilizados, los planes de pensiones y seguros de vida son los más frecuentes para ambos sexos, aunque la mujer se sitúa por delante: 38% frente a 32%. Dentro del mercado de capitales, los productos más habituales son las acciones y los fondos, y aquí son los hombres los que superan a las mujeres: 26%-25% frente a 16%-17%, situándose también por delante de ellas en bonos de renta fija o en fondos cotizados (ETFs).

Según el estudio, la mujer tiene mayor preferencia por los ETFs que los hombres, y estos las adelantan en el caso de las acciones. También se interesan más por los planes de ahorro a largo plazo y la inversión con criterios ASG.

En cuanto a aquellos que todavía no han dado el paso a la inversión, para las mujeres la razón principal es la falta de capital, tanto en forma de ingresos como de ahorros (también lo es para los hombres, pero en menor medida). El desconocimiento es la segunda razón, y aquí son también más las mujeres que reconocen no controlar bien el funcionamiento de los mercados de capitales. Y la tercera causa es el riesgo y la incertidumbre implícita en las inversiones, algo que, de nuevo, frena más a las mujeres que a los hombres.

“De todo esto se desprende que, a la hora de invertir, ellas son más prudentes, más conservadoras y más previsoras, pero de media tienen menos patrimonio disponible. Sin embargo, aunque sea con pequeñas cantidades, adoptar hábitos de inversión, y hacerlo cuanto antes para aprovechar al máximo las ventajas del largo plazo, será crucial para garantizar su bienestar financiero y su independencia económica en el futuro”, concluye Adrián Amorín, Country Manager para España de Scalable Capital.

En un contexto económico cada vez más complejo e incierto, la figura del asesor financiero se erige como un elemento crucial para alcanzar los objetivos patrimoniales de individuos y empresas. A través de una relación directa, personal y frecuente con el cliente, este profesional analiza las circunstancias personales y profesionales presentes y futuras, y recomienda acciones estratégicas para la gestión óptima del patrimonio.

En España, la figura del asesor financiero apenas tiene relevancia entre los ahorradores. Norz Patrimonia, referente en asesoramiento patrimonial en España, señala algunas claves para conocer la figura del asesor financiero, muy desconocida aún por la gran mayoría, y fundamental para conseguir los objetivos.

“Es un profesional del sector financiero que, en base a una relación directa, personal y frecuente con el cliente, analiza sus circunstancias personales y profesionales tanto presentes como futuras y, teniendo en cuenta en primer lugar sus necesidades a medio y largo plazo, y, en segundo lugar, considerando las incertidumbres presentes en el sistema, recomienda ejecutar una serie de acciones para que el cliente consiga alcanzar sus objetivos patrimoniales”, explica Rafael Rabat, socio de Norz Patrimonia, economista con más de 25 años de experiencia en los mercados financieros habiendo asumido diferentes cargos de dirección bancaria. “Dichas recomendaciones son dinámicas a lo largo del tiempo y van adecuándose tanto a las nuevas incertidumbres que van apareciendo en el sistema, como a los cambios en las necesidades patrimoniales del cliente”, asegura Rabat.

En la vida cotidiana, se recurre a profesionales como médicos, dentistas, psicólogos, mecánicos y abogados para resolver problemas específicos. Sin embargo, cuando se trata de finanzas personales, a menudo se duda sobre la necesidad de un asesor financiero, a pesar de que la gestión patrimonial es esencial para la estabilidad y el crecimiento económico personal y familiar. Entonces, ¿por qué tener un asesor financiero? “Puntualizaría la pregunta que se suelen hacer muchas personas: para qué quiero un asesor financiero si eso ya me lo hace gratis mi banco”, explica el socio de Norz Patrimonia.

Una percepción común es que los bancos ofrecen este servicio de forma gratuita. Sin embargo, es importante entender que, en el sector financiero, existen tres tipos principales de empresas: entidades de crédito (bancos, cajas y cooperativas de crédito), instituciones de inversión colectiva (fondos y sociedades de inversión), y empresas de servicios de inversión (sociedades y agencias de valores, y empresas de asesoramiento financiero). Solo estas últimas tienen como objetivo principal prestar servicios de asesoramiento financiero, con una remuneración clara y transparente por sus servicios.

“Todas las anteriores pueden tener en nómina a asesores financieros, pero sólo las empresas de asesoramiento financiero tienen como único objetivo de su actividad principal prestar el servicio de un asesoramiento financiero. Por lo tanto, sólo éstas se dedican en exclusividad a asesorar financieramente, siendo su remuneración por este concepto clara y transparente”, confirma Rabat.

La importancia de la cultura financiera

España ha sido históricamente un país con baja cultura financiera. Conceptos económicos básicos como la inflación, los tipos de interés y la diversificación de inversiones son fundamentales para la gestión del ahorro, la inversión y el endeudamiento. Para Rabat, “es esta baja cultura financiera española la que ha hecho que se haya delegado históricamente la gestión de nuestras finanzas en las entidades de crédito, y de ahí que se hable de nuestro banco o caja, y no de nuestro asesor financiero como sí ocurre en otros países”.

¿Es gratis el servicio de una entidad de crédito? Sin duda la respuesta es que no. «La principal actividad de una entidad de crédito es tomar dinero de unos y prestárselo a otros, y de ahí obtener un margen. ¿Cómo gana dinero una entidad de crédito con un servicio que no es su principal actividad y para lo que debe contratar recursos? Básicamente enmascarando comisiones y diferenciales de precios dentro de los productos que comercializa entre sus clientes. El cliente ve un rendimiento final al cual ya se le ha detraído un coste previo. Por eso el cliente cree que el servicio es gratuito, pero no lo es. Nunca lo ha sido, y apunta a que nunca lo será», explican desde la entidad.

“Parece que a todo a lo que le ponemos el pronombre posesivo ‘nuestro’ delante de una profesión es porque ese profesional nos resuelve un problema. Y los asesores financieros son profesionales con una alta y especializada formación en finanzas que entienden lo que es el ahorro y lo que cuesta ahorrar, que entienden lo que es la inversión y saben en qué invertir, y que entienden lo que es el endeudamiento y hasta dónde y por qué endeudarse”, comenta Rabat.

“Además de entender lo anterior, los asesores financieros tratan de conocer financieramente muy bien a su cliente para poderlo ayudar y, muy a menudo, conocerlo financieramente mejor de lo que el cliente se conoce a sí mismo. El asesor financiero se convierte entonces en una especie de psicólogo financiero que entiende el comportamiento financiero del cliente y lo adecúa a las circunstancias de su entorno y a los objetivos financieros que tenga”, apostilla el socio de Norz Patrimonia.