Banco Sabadell ha abierto “Madrid Welcome Hub”, un nuevo concepto de oficina enfocada en clientes internacionales que refuerza el compromiso de la entidad por la especialización y el servicio de acompañamiento para este segmento de clientes.

Este espacio multidisciplinar está ubicado en el número 18 de la avenida Alberto Alcocer (Madrid). La nueva oficina internacional cuenta con más de 225 metros y está formada por una plantilla de cinco profesionales especializados que atienden en diferentes idiomas con el objetivo de acompañar a clientes y colaboradores de más de 40 nacionalidades.

“Con esta apertura, Banco Sabadell crea una oficina de referencia dedicada 100% a las necesidades específicas de no residentes y expatriados en Madrid, así como empresas o colaboradores internacionales, convirtiéndose además en punto de encuentro que dispondrá de un paquete específico de productos para este colectivo”, ha indicado el director Territorial Centro de Banco Sabadell, José Manuel Candela.

La presencia de empresas internacionales, así como de embajadas y el número de visados especiales de residencia para extranjeros con inversiones significativas (Golden Visa), suponen una oportunidad para crecer en Madrid en este segmento de clientes.

Como parte de este proceso de conversión, toda la cartera de clientes internacionales de 20 oficinas de Banco Sabadell ubicadas en la zona centro de Madrid se gestionará desde el nuevo espacio remodelado en Alberto Alcocer. En total, el espacio atiende a más de 11.000 clientes actualmente, cifra que se prevé aumentar en los próximos años.

La apertura del Madrid Welcome Hub se basa en la buena acogida de la primera sucursal especializada que la entidad inauguró en Barcelona en 2022, con el objetivo de atender a clientes extranjeros en España que requieren de una atención específica, asesoramiento y gestores especializados. El éxito de la exclusiva oficina internacional de la Ciudad Condal se constata en el crecimiento experimentado en el negocio, reflejado en un incremento del 17% en su número de clientes, al pasar de 9.800 a los 11.500 usuarios actuales.

Además, se ha detectado una mayor satisfacción de estos, junto con un aumento en los saldos vivos y la generación de oportunidades en Banca Privada, una estrategia que ahora se traslada también a Madrid.

El perfil más habitual de los clientes es el de directivos expatriados de banca personal y privada, procedentes principalmente de Francia, Reino Unido, Estados Unidos, Italia e Irlanda, además de otros países relevantes como Egipto, Israel, Alemania, Emiratos Árabes y Holanda.

Banco Sabadell mejora así su propuesta de valor para impulsar la experiencia del cliente. Estas nuevas oficinas, más representativas, de mayor tamaño y ubicadas en plazas estratégicas, tratan de mejorar la atención presencial combinando espacios privados y colaborativos que buscan promover la cercanía y la proximidad.

La gestora de inversiones Acacia Inversión ha incorporado a Álvaro Vitorero como consejero ejecutivo y presidente del Comité de Inversión, con el objetivo de impulsar el crecimiento de la compañía. Entre sus nuevas responsabilidades supervisará los procesos de inversión, análisis del posicionamiento estratégico y búsqueda de oportunidades de crecimiento internacional.

Vitorero aporta a Acacia Inversión más de 25 años de experiencia en puestos de dirección para la gestión de inversiones a nivel internacional y nacional. Los últimos 15 años ha trabajado para Deutsche Bank, en la última etapa como responsable de gestión discrecional de Europa, con más de 19.000 millones de euros de patrimonio bajo gestión. Ha compatibilizado este cargo con la Presidencia de Deutsche Wealth Management SGIIC.

Con anterioridad ha sido responsable global de ventas e inversiones para la región latinoamericana en Deutsche Bank Wealth Management y director de asignación de activos en su segmento de gestión discrecional para EMEA y ha ocupado puestos de dirección en Barclays Wealth y Bankinter Gestión de Activos, entre otros cargos.

Acacia Inversión mantiene un ritmo ascendente de patrimonio y resultados, que se aprecia en su ascenso del puesto 59 al 43 de Inverco en términos de patrimonio gestionado. Con la incorporación de Álvaro Vitorero, Acacia Inversión refuerza su estrategia de crecimiento, preservando los pilares de prefesionalidad y transparencia que la gestora defiende desde su fundación en 1997.

Alberto Carnicer Malax-Echevarria, presidente del consejo de administración y fundador de Acacia Inversión, comenta: “La incorporación de Álvaro nos ayudará a dar un salto. Su dilatada experiencia en la creación de procesos de inversión disciplinados y fiables, proyección internacional, éxito en la gestión de equipos y profundo conocimiento del mercado son activos de indudable valor para el paso que busca dar Acacia Inversión, con la que comparte tanto la filosofía de inversión como el foco en el cliente”.

Por su parte, Álvaro Vitorero señala que “Acacia Inversión se ha consolidado como una de las referencias a nivel nacional en el mundo de la inversión y el asesoramiento independiente. Es el fruto de una idea de los fundadores y del trabajo de unos profesionales fieles a la discreción, el servicio, la personalización y el conocimiento de los mercados financieros. Espero compartir con su excelente equipo mi experiencia y juntos colocar a Acacia Inversión como el líder en oferta, gestión y asesoramiento independiente”.

La 70ª Reunión Bilderberg se llevará a cabo del 30 de mayo al 2 de junio de 2024 en Madrid, España. Como siempre, se ha invitado a un grupo diverso de líderes políticos y expertos de la industria, las finanzas, la academia, el trabajo y los medios de comunicación. La lista de participantes está disponible en bilderbergmeetings.org.

Los temas clave para la discusión este año son: Estado de la IA, seguridad en la IA, nuevas caras de la biología, clima, futuro de la guerra, panorama geopolítico, desafíos económicos de Europa, desafíos económicos de EE. UU., panorama político de EE. UU., Ucrania y el mundo, medio oriente, China y Rusia

Fundada en 1954, la Reunión Bilderberg es una conferencia anual diseñada para fomentar el diálogo entre Europa y América del Norte. Cada año, entre 120 y 140 líderes políticos y expertos de la industria, las finanzas, el trabajo, la academia y los medios de comunicación son invitados a participar en la reunión. Aproximadamente dos tercios de los participantes provienen de Europa y el resto de América del Norte; aproximadamente una cuarta parte proviene de la política y el gobierno y el resto de otros campos.

La Reunión Bilderberg es un foro para discusiones informales sobre temas importantes. Las reuniones se llevan a cabo bajo la Regla de Chatham House, que establece que los participantes son libres de usar la información recibida, pero ni la identidad ni la afiliación del o los oradores ni de ningún otro participante pueden ser reveladas.

Gracias a la naturaleza privada de la Reunión, los participantes asisten como individuos y no en calidad oficial, y por lo tanto no están sujetos a las convenciones de sus cargos ni a posiciones preacordadas. Como tal, pueden tomarse el tiempo para escuchar, reflexionar y reunir conocimientos. No hay una agenda detallada, no se proponen resoluciones, no se toman votos y no se emiten declaraciones de política.

Para más información: media@bilderbergmeetings.org

Desde Nordea Asset Management les invitan a sus próximos Desayunos Nórdicos los días 4 y 5 de junio en Zaragoza y en Barcelona respectivamente . En ambos eventos, se repasarán los aspectos macroeconómicos más importantes y se presentará una estrategia de renta fija y otra de renta variable que encajan en este entorno de mercado, dando respuesta a los principales retos de 2024.

El Desayuno Nórdico de Zaragoza tendrá lugar el martes, 4 de junio, en el Restaurante Origen 1952– P.º de la Constitución 6 a las 09:30 horas y el de Barcelona tendrá lugar el miércoles, 5 de junio, en el Ohla Eixample Barcelona – C/ Còrsega 289 a las 09:00 horas.

Puede registrarse en los eventos a través de este link.

Foto cedidaJosé Ignacio Morales e Isabel Moro, co fundadores de Terrano Capital.

Terrano Capital es el primer vehículo de inversión alternativa especializado en financiación de suelo. Surge de la asociación de José Ignacio Morales, ex CEO de Vía Celere, e Isabel Moro, de la firma especializada en financiación e inmobiliaria Welz. Su razón de ser es la realidad residencial: Morales recuerda que el Banco de España cifra la necesidad de viviendas en España en 600.000, aunque el propio directivo reconoce que el organismo dirigido por Fernández de Cos se queda corto.

La firma recibió su nombre con la colaboración de ChatGPT y, su primer vehículo, Terrano Iberian Opportunity Fund, está en plena fase de inversión: tiene capacidad para financiar suelo por un importe de 1.000 millones de euros, muy centrado en sector residencial, concretamente en vivienda accesible, en grandes urbes españolas. Los planes apuntan a un segundo subfondo a finales de año.

¿Qué les mueve a poner en marcha Terrano Capital?

La vivienda, por un tema demográfico y de desequilibrio de oferta y demanda, no va a bajar de precio, sobre todo en las ciudades tier 1 (Madrid, Valencia, Sevilla, Málaga, Barcelona o Bilbao). En ellas, la demanda es tres veces la oferta. Terrano se centra en este segmento porque los fundamentales en términos demográficos son difíciles de batir, y además no hay actuaciones a corto plazo que puedan poner una solución por la creciente demanda procedente de la inmigración desde la España vaciada a las grandes ciudades en búsqueda de oportunidades de trabajo. Y en el ámbito de la oferta, el problema es que no hay suelo. Transformar un terreno rural en uno finalista en el que construir vivienda tarda del orden de entre 10 y 20 años. Por lo tanto, no se puede actuar rápidamente ni sobre la demanda ni sobre la oferta.

Por otra parte, esto coincide con otros dos factores. Uno es la situación del sector promotor, donde la gran promotora, que es responsable del 10% de la cuota de mercado, tiene acceso al mercado de capitales y a la financiación por parte de los bancos, pero no tiene tanto apetito para comprar suelo, mientras que el pequeño promotor, que sí tiene apetito por comprar suelo, carece de financiación bancaria. La banca es capaz de cumplir sus objetivos sólo financiando al gran promotor, por lo que el pequeño promotor y cooperativas se quedan fuera de esta tarta de financiación bancaria. El tercer factor es la regulación. Basilea III requiere más colchón de capital a las entidades para el mismo proyecto inmobiliario que Basilea I, lo que fuerza a los bancos a tener menos exposición al medio y largo plazo y también al sector inmobiliario.

En este contexto, hemos creado Terrano Capital, con capacidad para financiar suelo por un importe de 1.000 millones de euros, muy centrado en sector residencial, concretamente en vivienda accesible, en grandes urbes españolas. Hemos observado que, en inmobiliario, la deuda inmobiliaria da más retornos que el equity y con menos volatilidad. Esto se debe a que hay una necesidad estructural de financiación alternativa, que lo que hace es dar viabilidad a muchos proyectos que, sin ella, no serían posibles.

En este contexto, el gran prescriptor de Terrano Capital es la propia banca tradicional, que proyectos inmobiliarios que le encajan pero que no pueden financiar debido a la falta de madurez del proyecto -por los requisitos legales-, se apoya en firmas como la nuestra para hacer crecer los proyectos, darles madurez suficiente -en términos de ventas, licencias, etcétera-, para que más adelante sí que le pueda dar financiación bancaria.

El pequeño y mediano promotor ya ha aprendido, tras darse cuenta de que la financiación tal y como se conoció antes del estallido de la última crisis no va a volver a producirse, que es mejor trabajar con proveedores de financiación como nosotros para sacar adelante proyectos. Por otro lado, siempre hemos sido muy especializados en financiación inmobiliaria, a diferencia de otras firmas que financian todo tipo de actividades.

¿En qué se inspiraron a la hora de elegir el nombre Terrano Capital?

Somos especialistas en financiación de suelo, así que pensamos que el nombre debía de tener referencias a esta temática. Nos ayudamos de ChatGPT. Le pedimos un nombre que tuviera que ver son “suelo” y nos sugirió varios. Uno de ellos era Terrano, que nos sonaba bien. Lo completamos con Capital, para dejar claro que operamos en el mercado de capitales. Y de ahí nace nuestro nombre, que, además, tampoco es difícil de pronunciar en inglés. Por si fuera poco, completamos el simbolismo con un logo marrón, el color de la tierra.

Las grandes promotoras están de retirada en la compra masiva de suelo se refiere, según recoge la nota de prensa de su presentación. ¿A qué se debe esta tendencia?

Fundamentalmente, por cumplimiento de ciclo inversor. Después de la gran crisis de 2007-2008 existen muchas carteras de préstamos fallidos (non performing loans, NPLs) y no hay capital que las digiera. Estamos así hasta 2014-2016, cuando aparecen los primeros fondos, fundamentalmente hedge funds de deuda, que identifican antes que los españoles que el sector se va a recuperar, por lo que empiezan a comprar carteras y suelo de forma agresiva, incluidas carteras de NPLs. Aquellos compradores son hoy accionistas de referencia de las grandes promotoras. Por lo tanto, muchos de ellos llevan entre siete y once años de inversión en nuestro país, por lo que esto les lleva a que, aunque siguen creyendo en la solidez del negocio residencial, ya ven cumplido su ciclo inversor porque sus LPs ya están solicitando reembolsos. No es una salida del mercado porque no crean en el negocio.

Este ciclo ya empezamos a verlo desde hace años, cuando promotores de tamaño medio nos pedían que les acompañáramos a las en subastas de suelo, sobre todo público. En esos procesos, veíamos que no había subasta que no ganara una de las grandes promotoras, ofreciendo precios absolutamente irreales para un promotor de menor tamaño. A éste, no le salían los números porque quería poner inmediatamente a trabajar ese suelo, pero a una promotora grande le encajaba porque le servía para conformar una cartera de suelo de cara a una potencial salida a bolsa. Como ese suelo se revaloriza con el tiempo, tampoco tenían necesidad de moverlo en ese mismo momento. Pero de un tiempo a esta parte, las subastas de suelo las ganan las compañías pequeñas. No hay grandes que compitan de manera irracional en el mercado. Esto es bueno para nosotros, porque nuestro cliente objetivo ahora tiene más probabilidades de comprar terreno a precios razonables.

¿Cómo van las inversiones de este primer subfondo? ¿Están cerca de agotar ya los 1.000 millones?

Hemos adquirido ya suelo para 600 viviendas desde que constituimos el vehículo el pasado 24 de enero. Va muy bien, teniendo en cuenta que cuando compras un suelo hay un periodo de due diligence de entre uno y dos meses, lo que quiere decir que hemos despegado con mucha rapidez, con mucho dinamismo. Tenemos un pipeline ahora mismo de operaciones que estamos analizando de 2.000 viviendas, con lo cual podemos decir que nos está yendo muy bien la identificación de oportunidades. Podríamos ejecutar la mitad de estos 1.000 millones fácilmente antes de final de año.

¿Cómo detectan las oportunidades de suelo? ¿Cómo analizan el análisis de los activos que quieren comprar?

Estamos muy en contacto con la banca tradicional. Uno de nuestros primeros puntos de validación de un potencial activo interesante es que a la banca le guste el proyecto inmobiliario en cuestión y esté conforme para ir a financiar el proyecto. Le pedimos a la banca tradicional dos pruebas del algodón. Una, que financie la línea IVA que lleva asociada normalmente una opción de compra de suelo, con lo cual el banco ya está familiarizado con el proyecto inmobiliario en cuestión, ya lo ha analizado y lo ve viable porque financia la línea IVA.

Y segundo, que abra cuentas especiales, porque en el sector inmobiliario este tipo de cuentas disfrutan de una serie de garantías legales muy relevantes: el banco se responsabiliza frente al cliente de cualquier mal uso que se pudiera hacer de los fondos, es decir, se va a hacer una labor de supervisión y de obligación de administración leal del dinero que se va a dedicar al proyecto. Este sería el primer paso. Si estos dos ámbitos -línea IVA y cuenta especial- no los logramos, no financiamos un proyecto inmobiliario.

Luego, hacemos nuestro propio análisis interno. Somos 30 personas: 15 están especializadas en mercado inmobiliario y otras 15, son financieros y hacemos un análisis de la promoción como si fuéramos a hacerla nosotros mismos. Además, hay otros filtros adicionales de riesgo. Por ejemplo, no financiamos a alguien que hace promoción inmobiliaria por primera vez. Además, siempre financiamos a gente que es especialista en zona-producto, es decir, capacidad de conocimiento del mercado inmobiliario de la zona a desarrollar y también de la vivienda asequible, que es nuestro foco. Aparte de estos filtros de riesgo tenemos otras garantías legales, como primera hipoteca sobre suelo, etcétera. El 5% del patrimonio del fondo lo ponemos nosotros, el equipo gestor. Podríamos decir que Terrano Capital tiene un componente de novedad. Primero, que es un fondo especializado que va por el lado de la deuda y no del equity, segundo que el equipo gestor convierte un 5% y tercero, que su patrimonio va por delante.

¿Qué localizaciones ven interesantes?

En Madrid, un área de actuación clave es el sudeste de Madrid, porque como ciudad tiene tres áreas de expansión: la operación Chamartín, que es fundamentalmente de oficinas y apenas hay 10.000 viviendas; por la Operación Campamento, que son otras 10.000 viviendas, pero los plazos se van a alargar bastante en el tiempo. Y la única zona de crecimiento de Madrid es por el sudeste, donde se van a construir 120.000 viviendas. Son los barrios de Los Berrocales, Ahijones y Valdecarros.

Nosotros tenemos claro que nos dedicamos a vivienda residencial asequible, con precios entre 250.000 y 400.000 euros para un tipo de cliente entre 34-36 años, con pareja que genera renta, sin descendencia o con un hijo que buscan urbanizaciones en las afueras, con amplias zonas comunes y ajardinadas, pisos con luz, que en el centro de las ciudades son difíciles de conseguir. Pasa algo similar en Valencia con las zonas Patraix, Torrent o Mislata; en Málaga, con Hacienda Cabello o Distrito Z; en Sevilla, con Entrenúcleos o Mairena… La clave es el tema demográfico, todas cuentan con crecimiento poblacional.

¿Tienen previsto lanzar más subfondos a partir de ahora?

Nuestro objetivo interno es que a final de año podríamos ser capaces de lanzar un segundo subfondo, centrado en financiación de la construcción. Este primer fondo cubre la primera parte de la cadena de valor del mercado inmobiliario, que es la compra de suelo y el segundo, iría a cubrir el hueco de la financiación de la construcción. Tenemos el mismo objetivo de unos 1.000 millones de euros que saldría a finales del año pasado. Con el proceso de fundraising a mediados del año, para alimentar los dos primeros pasos de la cadena de valor del sector inmobiliario. Hay que tener en cuenta que se necesitan más de 600.000 viviendas y no se construyen más de 80.000 al año. Es la demanda acumulada de 10 años. El mercado del préstamo promotor -para construir las viviendas- en España está entre los 10.000 y los 12.000 millones de euros y con esto se construyen 80.000 viviendas.

El sector tiene claro que este negocio necesita construir el doble, unas 170.000 viviendas al año, por lo que se necesitaría financiación alternativa del orden de la misma cantidad de dinero, otros 100.000 millones de euros. En nuestro país no hay especialistas en financiación inmobiliaria. Sí hay firmas de financiación alternativa multiindustria. Este modelo, creemos que no funciona porque es necesario mezclar la capilaridad de conocimiento inmobiliario con el expertise del conocimiento financiero que supone la financiación alternativa. Si no se tiene conocimiento del producto subyacente, la probabilidad de default es mayor.

Para este segundo subfondo, ¿las aportaciones se abrirán a otros perfiles de inversores?

No nos planteamos ir al inversor retail. Pensamos en inversores profesionales, como family offices como institucionales, tanto nacionales como internacional. Es el mismo target de inversor al que nos hemos dirigido con este primer subfondo de suelo. La respuesta ha sido muy positiva, porque ven que es importante tener una exposición al sector inmobiliario por la buena dinámica que tiene de oferta y demanda.

En términos generales, ¿la inversión alternativa es una tendencia en España?

El inversor que tiene que gestionar sus ahorros está aburrido de las propuestas típicas de renta fija y renta variable. Necesita propuestas novedosas de inversión y aquí entra desde el venture capital hasta la financiación alternativa. Este segmento, en concreto, presenta varias ventajas. Una, que expone la cartera a sectores que pueden gustar al inversor, pero desde una óptima diferente, que es la deuda. Y también coincide una tendencia que es la desbancarización de la economía. La financiación alternativa no es una moda, ha venido para quedarse y, además, ganando cuota de mercado de manera muy rápida.

Cambios en la gestora de activos suiza GAM. Juan Ramón Caridad, responsable para Iberia, US International y Latam de GAM Investments, deja la firma tras 14 años en ella, según confirman desde la entidad. Su salida de la compañía se debería a su voluntad de «centrarse en su desarrollo personal, compromisos familiares y nuevas oportunidades». Sobre quién le reemplazará, GAM asegura que «la futura dirección del equipo se decidirá en breve».

Juan Ramón Caridad se unió a GAM en 2010 como responsable de España y en 2017 amplió sus responsabilidades a las regiones de LatAm y Offshore. En 2010, la gestora Swiss&Global AM -ahora GAM y anterior Julius Baer AM-, estableció su marca en España, de cuyo liderazgo se encargó Carlos Costales, junto a Juan Ramón Caridad, cubriendo España, Portugal y Andorra. Según destacan desde la gestora, «desde que se unió a GAM en 2010, ha sido una piedra angular del equipo de distribución, y aunque GAM se entristece por su partida, apoyamos plenamente su decisión, y apreciamos profundamente su dedicación y contribuciones a nuestro éxito en este mercado a lo largo de los años y le deseamos todo lo mejor en sus futuros proyectos».

También aclaran que permanecerá en GAM hasta finales de mayo de 2024 para garantizar una transición fluida. «El equipo de Iberia y LatAm ha crecido hasta los seis miembros, con dos contrataciones adicionales que se anunciarán próximamente. Estamos bien posicionados para seguir impulsando las iniciativas de crecimiento de GAM y mejorar los servicios al cliente en estas regiones. Juan Ramón deja un legado notable, con nuestro equipo de distribución reconocido como uno de los mejores de la región. El futuro liderazgo del equipo se decidirá en breve», afirman desde la gestora.

A lo largo de su carrera profesional ha trabajado para entidades como Partner Atlas o Morgan Stanley. Además, Caridad es Patrono de la Fundación FIDE, licenciado en Economía por la Universidad Autónoma de Madrid y codirector académico del Master de Finanzas e Inversiones Alternativas del Instituto BME.

En opinión de Jeffrey Cleveland, jefe economista de Payden & Rygel, a pesar del entusiasmo generado por la publicación del último dato de inflación de abril, las presiones inflacionistas en EE.UU. siguen siendo fuertes, como demuestra el aumento intermensual del 0,4 % del IPC medio.

Para Cleveland, el escenario actual se caracteriza por un crecimiento positivo y una inflación persistente, que no se acelera, pero tampoco desciende tanto como esperábamos a principios de año. El mercado se encuentra en un punto muerto, una especie de purgatorio durante el cual , según Jeffrey, es probable que la Reserva Federal se aferre a su enfoque de «esperar y ver».

«Con una inflación subyacente estable en el 3-4% interanual, de hecho, el momento de una primera bajada de tipos aún parece lejano. Algunos analistas creen que parte del aumento de los precios puede atribuirse a un retraso en la caída de los alquileres, retraso que podría deberse a la escasez de viviendas o, tal vez, al uso de métricas del sector privado que no coinciden con los datos del Gobierno. Incluso si los precios de la vivienda y los alquileres se ralentizan, la inflación seguiría rondando el 4% interanual, lo que sigue siendo demasiado alto», explica el jefe economista de Payden & Rygel.

Según su análisis, la publicación del dato del IPC estadounidense en abril generó un gran entusiasmo en el mercado de renta fija, probablemente debido a que la probabilidad de nuevas subidas de tipos por parte de la Fed ha disminuido. «En la actualidad, el mercado sólo prevé una bajada de tipos de aquí a finales de año, frente a las seis que se esperaban en enero, pero, según el análisis, hay muchas posibilidades de que no se produzca ninguna bajada durante 2024, lo que debería ayudar a mantener altas las valoraciones de la parte delantera de la curva de bonos», añade Cleveland.

El mercado, según su análisis, aún no ha salido de la depresión, pero las valoraciones tanto de la parte delantera de la curva como de la curva de vencimientos más largos están más ajustadas. El análisis establece que hay tres factores clave a la hora de evaluar el atractivo de un Tesoro a 10 años: la prima de inflación, el rendimiento de los bonos de la Fed y la economía real. Tres factores que apuntan a un rendimiento a 10 años en torno al 4,5%.

En Payden & Rygel son bastante optimistas en cuanto a que el aumento de la productividad y de la mano de obra debería sostener la economía estadounidense en los próximos años, «aunque un repunte real en la parte delantera de la curva sólo será posible en caso de un cambio de tendencia de la economía, que aún no se ha producido», concluye Cleveland.

Dentro de los temas que están marcando el devenir de los mercados en este 2024, la discusión sobre el futuro de los tipos de interés es, junto a la inteligencia artificial, el más destacado en esta primera parte del año.

A lo largo de estos primeros cinco meses de ejercicio, los inversores se han posicionado entre los que esperan que los bancos centrales mantengan su hoja de ruta y bajen los tipos en este 2024 y los que piensan que la relativa fortaleza de la economía (con su consiguiente efecto sobre la inflación) no justificaría aún el inicio de un ciclo de bajadas de tipos.

Este debate no es sólo potestad de los inversores, y dentro de los órganos de gobierno de los bancos centrales también hay posiciones contrapuestas, tal y como han venido manifestándose en diversas comparecencias públicas. Igualmente, estas discusiones podrían estar más justificadas en Estados Unidos que en Europa, donde las condiciones son mucho más proclives para esa bajada de tipos.

El crecimiento de la economía europea va a ser débil en la mayoría de sus países y el ritmo de descenso de la inflación (a diferencia de Estados Unidos) dibuja un panorama en el que una bajada de tipos por parte del Banco Central Europeo sería perfectamente factible.

Esto supone que la discusión sobre los tipos se centre en Estados Unidos, donde el mercado apunta que la Fed todavía no se animará a dar los primeros pasos. La primera economía del mundo sigue mostrando una cierta fortaleza, apoyada en una política fiscal extraordinariamente expansiva incluso en los momentos más maduros del ciclo. Esto ha prolongado el crecimiento de la economía norteamericana, aunque se empiezan a ver síntomas de debilidad que podrían cambiar rápidamente la visión que el mercado mantiene sobre las acciones futuras de la Fed.

Dentro de los objetivos de la Fed (máximo empleo, estabilidad de precios y tipos moderados a largo plazo) el primero ya empieza a mostrar síntomas de debilidad (la tasa de desempleo ha subido un 0,5% en el último año) y la caída de la inflación se antoja como la variable clave para que la Fed apriete el botón de la bajada de tipos. Aun así, todavía podemos tardar unos meses en llegar a ese momento y esto, indudablemente, tendrá su traslación al otro lado del Atlántico.

Todo apunta a que el próximo 6 de junio veremos la primera bajada de tipos en Europa, pero para que esto tenga continuidad y se convierta en un ciclo de bajadas será necesario una mayor visibilidad sobre la política monetaria estadounidense. Aunque estemos hablando de bancos centrales diferentes, la Fed y el BCE, el liderazgo de la primera a la hora de afrontar los cambios en política monetaria es indiscutible. Es por esto por lo que el inicio prolongado de un nuevo ciclo de bajadas de tipos, incluso en Europa, todavía podría tomar algún tiempo antes de tener lugar.

Más allá de si las bajadas de tipos serán una realidad en septiembre o en noviembre, lo que no podemos negar es la ciclicidad de la economía. Históricamente, las fases de bajadas de tipos parten de momentos que cuentan con muchas similitudes con el que vivimos actualmente, y cuando eso tiene lugar son períodos que se prolongan en el tiempo. Recordemos que el promedio de los ciclos de bajadas de tipos (a lo largo de los últimos cincuenta años) se sitúa entre los dos años y los dos años y medio.

A la vista de esto, el momento óptimo para la inversión a vencimiento sería antes de iniciarse ese ciclo de bajadas de tipos prolongadas. Cerrar una rentabilidad a vencimiento hoy, antes de que se inicie el ciclo de bajadas de tipos, es una opción muy interesante para que el inversor conservador no vea cómo la remuneración de sus ahorros disminuye cada día con el ciclo de bajadas de tipos.

Columna de David Ardura, director de Inversiones en Finaccess Value

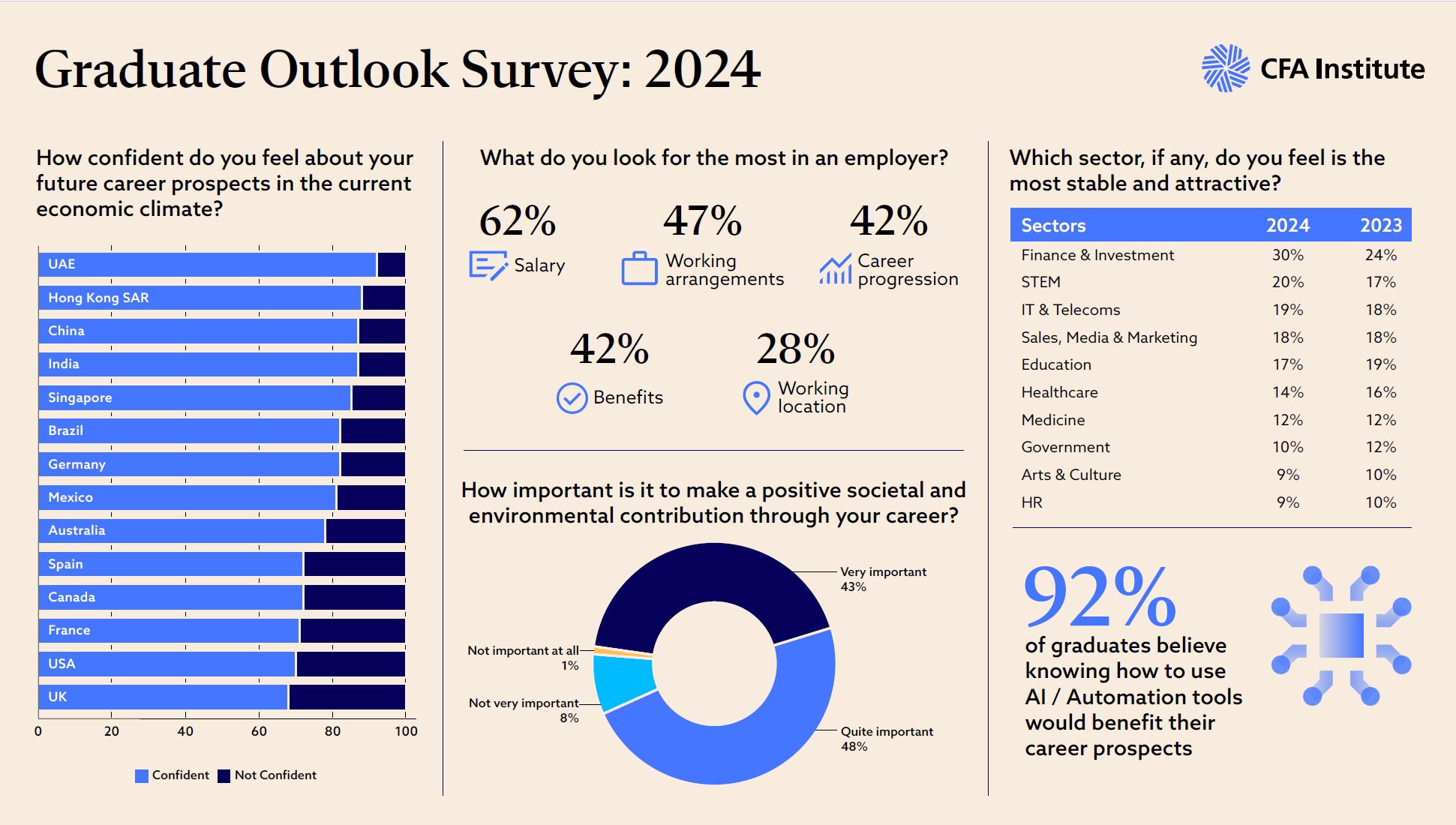

¿Por qué sectores se inclinan los jóvenes graduados para desarrollar su carrera profesional? Según arroja la Graduate Outlook Survey 2024que acaba de publicar CFA Institute, el sector de inversión y finanzas ofrece una de las mejores perspectivas de carrera en el incierto clima económico actual para los recién graduados. En concreto, el 30% de los encuestados a escala mundial situaron a las finanzas como el sector principal en el que se sienten más seguros.

El estudio reveló que la confianza general de los graduados en sus perspectivas de carrera profesional ha aumentado en los últimos años. Tras la volatilidad experimentada durante la pandemia, el 78% de los individuos encuestados confía en su futuro pos graduación, un aumento considerable desde 2021 (58%), cuando se realizó la primera encuesta.

Según las conclusiones de la encuesta, los graduados de hoy buscan profesiones que prometan estabilidad sin comprometer la oportunidad de aportar algo nuevo a sus profesiones, ya que el 91% respondió que buscan tener un impacto positivo en lo social o ambiental a través de su desarrollo profesional.

«Los graduados universitarios están siendo influenciados por el actual clima económico. Circunstancia ésta que está remodelando el panorama de las carreras profesionales para los jóvenes, llevándolos hacia trabajos mejor remunerados que perciben como más estables. Sin embargo, a pesar de un mercado laboral difícil, la Generación Z no está dispuesta a comprometer sus principios y valores en la búsqueda de una carrera. Sectores como las finanzas están demostrando ser más populares ya que ofrecen la promesa de estabilidad y la oportunidad de tener un impacto positivo», afirma José Luis de Mora, CFA, Presidente de CFA Society Spain.

IA, cualificación de posgrado y redes sociales

Otra de las conclusiones que se observa en esta encuesta es que con la entrada de la IA en el lugar de trabajo, las oportunidades para aprender y adoptar nuevas tecnologías son prioridades principales para los nuevos graduados. A nivel global, el 66% cree que la IA y la automatización son importantes para el éxito profesional, y el 92% estima que saber usar estas herramientas beneficiará sus perspectivas de carrera. Los graduados son optimistas sobre las ventajas de las herramientas de IA y automatización, ya que solo el 8% dijo que no tendrían ningún beneficio para sus futuras carreras.

También destaca que el 81% de los graduados en todo el mundo reconoce el valor de las certificaciones y cualificaciones de posgrado para asegurar mayores ingresos y obtener una ventaja competitiva en el mercado laboral, y el 71% dice que las certificaciones tendrá un gran impacto en sus oportunidades laborales.

Por otra parte, la influencia cada vez mayor de las redes sociales se refleja en las respuestas de los encuestados que, afirman, es tan probable que busquen asesoramiento profesional en las redes sociales como en los profesores universitarios, aumentando año tras año el porcentaje de graduados que buscan orientación de los influencers.

Sobre estas conclusiones, Margaret Franklin, CFA, Presidenta y CEO del CFA Institute, ha señalado: “A medida que los graduados buscan profesiones que no solo prometan estabilidad, sino que también estén en consonancia con sus deseos marcar una diferencia tangible, las finanzas emergen como una industria de oportunidades. Nuestra investigación muestra que las carreras en finanzas ofrecen la garantía de estabilidad y brindan una plataforma para que los graduados contemplen un futuro con más impacto. Con un nuevo enfoque en estrategias de inversión sostenibles y las posibilidades de que la IA mejore los flujos de trabajo de la inversión, los graduados tienen la oportunidad de ayudar a dar forma a una industria más innovadora a través de una carrera en finanzas”.

La Autoridad Europea de Valores y Mercados (AEVM o ESMA, en siglas inglesas) publicó recientemente su posición sobre cómo construir mercados de capitales más eficaces y atractivos en la Unión Europea (UE). Según explican desde finReg360, las recomendaciones dadas se centran en tres dimensiones: para los ciudadanos a los que instan a desarrollar productos básicos de inversión a largo plazo y sistemas de pensiones bien incentivados que apoyen el crecimiento de los mercados de capital; para las empresas en el que recomiendan crear un ecosistema favorable para las empresas públicas y el impulso de los mercados paneuropeos; y, por último, para la regulación y supervisión de la UE en el que recomiendan modernizar la regulación de la UE.

Para comprender sus aportaciones, es necesario situarnos en la casilla de salida y entender cuál es la situación de los mercados de capitales en la UE. En opinión de la ESMA, estos aún dependen excesivamente del sistema bancario y sus mercados de capitales están subdesarrollados y fragmentados en comparación con otros, como el estadounidense. Además, se encuentran con el reto de tener que financiar la transición digital y sostenible de la economía europea, «para que no dependa solo de la financiación bancaria y del sector público», señalan.

Con este escenario de fondo, la ESMA pone el foco en las oportunidades de inversión para los ciudadanos de la UE y por eso lanza una serie de recomendaciones como, por ejemplo, crear una etiqueta de la UE para productos de inversión básicos y sencillos adecuados para inversores particulares de uso voluntario para productos financieros simples, como ciertos fondos UCITS y valores de renta, basados en eficiencia de costes y baja complejidad, para guiar a clientes minoristas sin afectar su decisión final basada en el riesgo. Así como crear una categoría de asesoramiento simple para productos de inversión básicos basada en una evaluación simplificada de la idoneidad y en unos requisitos de información menos estrictos, que reduciría los costes del cumplimiento para las empresas e incentivaría los productos básicos.

Desde finReg360, destacan que ESMA también propone apoyar soluciones digitales para inversores minoristas y fomentar las tecnología que faciliten el acceso de los ciudadanos a productos de inversión mediante innovaciones tecnológicas, educación financiera y herramientas digitales seguras, y centrarse en las pensiones y el ahorro a largo plazo puesto que, según el informe, los planes de pensiones y el ahorro a largo plazo propician la estabilidad de las inversiones, estimulan la creación de capital y rebajan la presión sobre los sistemas públicos. Por último, destacan tres propuestas más: reevaluar los incentivos fiscales para los inversores minoristas ya que los Estados miembros deben analizar su política fiscal para incentivar la participación de los inversores minoristas en los mercados de capitales; fomentar los planes de acciones para empleados en las empresas europeas y plantear la introducción en la normativa de un producto paneuropeo con esta finalidad; y, por último, reafirmar los esfuerzos para desarrollar la educación financiera.

Financiación de las empresas europeas

Respecto a las recomendaciones para la financiación de las empresas europeas, la ESMA considera clave fomentar los mercados paneuropeos, para crear mercados especializados en la UE para sectores críticos o para pymes, con liquidez y visibilidad que atraigan inversores europeos e internacionales, y estimular la financiación de capital para apoyar la innovación y el crecimiento, el informe insta a aumentar la inversión institucional y minorista mediante fondos especiales, incluyendo asociaciones público-privadas, para impulsar el crecimiento de sectores empresariales claves en la UE y lograr la autonomía estratégica.

Entre las ideas que propone también está «reactivar el mercado de titulización,crear las condiciones para asociaciones paneuropeas; lograr un ecosistema equilibrado y propicio para las empresas públicas cotizadas», destacan desde finReg360. Por último, la ESMA ve necesario avanzar en la armonización de aspectos clave del Derecho conexo, y promover los mercados de capitales como centros de financiación verde. Por ello propone velar porque las normas e incentivos de los mercados de capitales apoyen la financiación sostenible, simplificando la divulgación de información sobre sostenibilidad y utilizando etiquetas adecuadas.

Respecto a cómo ganar agilidad normativa y lograr una supervisión coherente, que se traduzca en una mejora de la competitividad a nivel global, la ESMA tiene cinco ideas clave, que enumeran desde finReg360: «Modernizar la regulación de los servicios financieros de la UE; revisar la regulación financiera con una visión más holística y dotar a la ESMA de poderes que le permitan fijar exenciones temporales; coordinar mejor la supervisión de las autoridades nacionales; evaluar la supervisión directa, y, por último, considerar el efecto de la actividad legislativa en la competitividad de la UE.