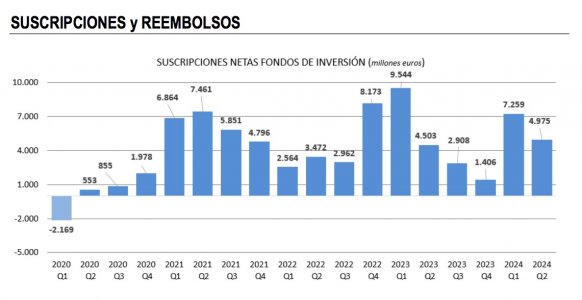

Nuevo incremento en el patrimonio de los fondos de inversión en junio, gracias tanto al positivo efecto mercado como a los flujos. En concreto, según el informe provisional de Inverco, los fondos crecieron un 1,1% en el mes, y situaron su volumen por delante de los 374.000 millones de euros, lo que supone un avance del 7,5% en la primera mitad del año. Desde enero, suman cerca de 26.000 millones de euros.

El crecimiento en lo que va de 2024 se debe tanto a las revalorizaciones de las carteras por el efecto mercado (la rentabilidad media de los fondos es del 3,9%) como a las suscripciones netas: en concreto, 12.242 millones de euros, casi la mitad del avance total, se debe a los flujos.

El incremento de junio también se explica en parte por esas captaciones netas: ascendieron a 830 millones de euros. En el segundo trimestre del año la cifra de suscripciones rozó los 5.000 millones de euros, el mejor registro en un segundo trimestre en los últimos tres años, según datos de Inverco.

En junio, los fondos monetarios fueron la categoría de elección por los partícipes (con 1.160 millones de euros hacia estos productos). En el conjunto del año esta categoría ya supera los 7.700 millones de euros en captaciones, lo que aúpa su crecimiento en el año, de forma que, en términos patrimoniales, crecen un 75,6%.

El interés del partícipe también se centró en junio en la categoría de renta fija mixta, con 418 millones de euros.

Los fondos de deuda también tuvieron captaciones en el mes, y la categoría ya acumula 10.450 millones de euros a mitad de año.

Al otro lado, hubo reembolsos en junio en fondos globales, de rentabilidad objetivo, garantizados y de renta variable mixta, según Inverco. En lo que va de año, destaca la cuantía de salidas en fondos globales (más de 4.000 millones) y garantizados (más de 1.600 millones de euros).

Rentabilidades positivas

Por el lado de las rentabilidades, los fondos experimentaron en el mes una rentabilidad media positiva del 0,97% (que asciende al 3,9% en el semestre).

En junio, todas las categorías de inversión, a excepción de la renta variable nacional, registraron números positivos, con especial intensidad en aquellas con mayor exposición a mercados de acciones con exposición a mercados internacionales en su conjunto. Así los fondos de bolsa internacional ganaron el 2,7%, y su rentabilidad en lo que va de año es del 12,3%. La rentabilidad desde enero destaca también en los fondos índice (12,82%).

A pesar del ajuste en las valoraciones de los mercados de renta variable nacional, esta categoría acumula en el año rentabilidades positivas próximas al 10%.

El 1 de enero de 2025 está marcado en el calendario normativo europeo como un paso más para hacer el tejido empresarial de la Unión más sostenible y alineado con sus objetivos medioambientales. A partir de esa fecha, una gran parte de las empresas de la Unión Europea (UE) deberán adaptarse a la nueva Directiva sobre Informes de Sostenibilidad Corporativa (CSRD).

Esto afecta de forma directa a aquellas empresas que cumplan dos de los siguientes tres criterios: que tengan más de 250 trabajadores, que cuenten con más de 40 millones de euros de facturación o que tengan más de 20 millones de euros en activos. Éstas deberán medir, reducir y certificar su huella de carbono para alinearse con los objetivos climáticos de la UE. El cambio normativo no es menor, ya que el 75% de la actividad económica europea se verá afectada.

Este hito en la lucha contra el cambio climático es un cambio en las obligaciones de las empresas con respecto a años anteriores. Hasta ahora, eran las grandes multinacionales las que estaban en la obligación de presentar planes de descarbonización. Para ellas, esto ya representa un proceso complejo y costoso, pero cuentan en sus equipos con personas especializadas.

Sin embargo, para las empresas que todavía no han comenzado a trabajar en ello, la implementación de estos planes es un desafío difícil de afrontar debido a no tener los recursos necesarios, ni la experiencia en asuntos de sostenibilidad.

Andrés Cester es cofundador y CEO de Manglai, la primera plataforma SaaS impulsada por inteligencia artificial (IA) para simplificar y agilizar los procesos de medición, reducción y certificación de huella de carbono en las empresas. Él reconoce el enorme reto que tienen ante sí las empresas y, en concreto los responsables de desarrollar estos planes: “Sabemos que los encargados en empresas medianas se enfrentan a este reto por primera vez y, en muchos casos, no tienen todavía claro cómo se debe actuar. Por eso, nuestra propuesta basada en IA se ajusta a sus necesidades, porque simplificamos enormemente todo el proceso, les acompañamos en todo momento desde el comienzo hasta el final y les ayudamos a abaratar los costes derivados de los planes de descarbonización”.

Soluciones tecnológicas para facilitar la labor de las empresas

En este sentido, Manglai es un ‘software as a service’ (SaaS) entrenado en sostenibilidad empresarial y que, gracias a la inteligencia artificial, permite obtener una medición precisa de la huella de carbono a través de la lectura y clasificación de datos en masa de cada compañía. La herramienta, que incluye dashboards en tiempo real, aprende constantemente de la actividad de cada empresa para sugerir estrategias y planes de reducción personalizados.

“Nuestro objetivo es apoyar a las empresas en su camino hacia la sostenibilidad, haciendo que este proceso sea más sencillo, menos costoso y más efectivo para todas ellas”, añade Jaume Fontal, cofundador y CPTO de Manglai.

Por eso, lo que por los cauces actuales supone para una empresa meses de trabajo y análisis de documentación, con la propuesta de Manglai se traslada a unas pocas semanas de trabajo gracias a su plataforma.

En primer lugar, la empresa realiza un proceso de recolección de todas sus facturas, documentos y archivos que justifiquen su actividad económica y lo vuelca a la plataforma de Manglai. Una vez completado el vuelco de la documentación, la IA generativa es capaz de interpretar toda esta información económica y la transforma en emisiones de CO2 en tiempo real.

Una vez hecha la medición, la IA entrenada durante meses crea un plan de descarbonización individualizado para cada empresa. En todo este proceso, un equipo de expertos climáticos de Manglai acompaña a los trabajadores de la empresa en todo el proceso y les guía ante cualquier duda que puedan tener. Los expertos climáticos también supervisan el trabajo de la IA.

Una vez concluido el proceso, Manglai emite el certificado de cálculo, reducción y compensación de huella de carbono del Ministerio para la Transición Ecológica (actualmente solo 7.000 de 3 millones de empresas españolas cuentan con este sello).

La nueva Directiva sobre Informes de Sostenibilidad Corporativa es una oportunidad para que las empresas no solo cumplan con la normativa, sino también mejoren su sostenibilidad y reputación. Herramientas como Manglai se convierten en un aliado para los empleados encargados de liderar este esfuerzo, incluso sin experiencia previa en sostenibilidad.

El mercado de trabajo español atraviesa un momento positivo, con más de 21 millones de ocupados según la última Encuesta de Población Activa y una tasa de paro por debajo del 12,3%. Pero, a pesar de este buen momento, las empresas viven desde hace años un problema que se acentúa cada vez más: la falta de ciertos perfiles que necesitan cubrir. Según el último informe Infoempleo Adecco, el 44,8% de los empresarios y directivos consultados creen que esta escasez de talento se debe a la falta de perfiles acordes a las puestos que realmente se necesitan cubrir mientras que otro 35% habla de falta de formación adecuada.

La realidad de este panorama es que, para ciertos sectores, oferta y demanda siguen sin encontrarse al 100% y hay regiones e industrias en las que hay mayor déficit de talento que en otras, según la naturaleza de su economía y mercado de trabajo.

Por ello, Adecco, la división del Grupo Adecco que ofrece soluciones de trabajo temporal, selección directiva, RPO, estructuras ‘on site’, formación y consultoría de RRHH, presenta qué sectores de actividad están buscando personas de forma más intensa en cada autonomía y lo hace en una nueva edición de su Informe Adecco sobre perfiles más demandados.

El origen del problema y posibles soluciones

Analizando en detalle este problema de escasez de talento, son varias las posibles razones dependiendo del sector y el perfil.

Así, en primer lugar, podemos hablar de un déficit de talento que proviene de los tradicionales desajustes entre la oferta formativa y la demanda de las empresas: la existencia de segmentos de población activa con estudios básicos con pocas opciones de empleabilidad, la falta de suficiente penetración de una formación tan empleable como es la FormaciónProfesional o la falta de suficientes profesionales en ámbitos que no paran de crecer, como son las ingenierías, las carreras STEM, los perfiles tecnológicos, etc.

Otra causa destacada tiene que ver con la falta de relevo generacional en algunos sectores menos atractivos para los jóvenes (por dureza de las condiciones laborales, penalidad, peligrosidad, etc.), como pueden ser la construcción o ciertas ramas industriales donde los profesionales capacitados están retirándose, pero no hay una generación más jóven que les sustituya.

Además, tanto en las profesiones tecnológicas como en las más puramente industriales, existe una brecha de genero que excluye a una parte importante (que supone casi más de la mitad) de la población activa, como son las mujeres.

Y en menor medida, existen en nuestro mercado de trabajo tradicionales reticencias a la movilidad geográfica interna, lo que limita los flujos de personas entre territorios donde un tipo de talento destaca sobre otro o en áreas -como la llamada España vaciada- a donde es más difícil conseguir que las personas se desplacen. Y, paradójicamente, en ciertos sectores más relacionados con la innovación, el fenómeno es contrario: una fuga de talento cualificado hacia otras economías donde es más fácil poder hacer carrera.

Todos estos factores y unos bajos niveles de desempleo hacen que, además, se dispare la rotación en las empresas ya que las ofertas disponibles para ese talento tan cotizado se actualizan continuamente intentando atraer a cada empresa esos/as profesionales.

Ante este escenario, Rubén Castro, director nacional de Adecco Staffing, señala que: «Es importante seguir apostando por una mayor colaboración público-privada de calidad con iniciativas que arrojen resultados eficaces, una adecuada gestión de los flujos migratorios, la promoción de la igualdad de género en los sectores más afectados por ella, y asegurar la tasa de sustitución por el envejecimiento de la población. Es fundamental el fomento de la formación y capacitación digital para enriquecer todas las ocupaciones.

«También es muy importante conseguir sensibilizar a toda la sociedad del valor de muchos estudios y profesiones detrás de los cuales hay carreras profesionales con un enorme potencial, así como mayores salarios monetarios y emocionales, empezando por la Formación Profesional, una opción con altas tasas de empleabilidad en ciertas ramas industriales, pero también para ciertos sectores más vinculados a los servicios, como el sanitario o las actividades comerciales», añade Castro.

Y sobre la fidelización del talento para evitar esas rotaciones Rubén Castro recomienda «tener una propuesta de valor para el empleado que sea atractiva, completa y que incluya aspectos tan lógicos como la retribución, pero también aspectos que van más allá: conciliación modelos híbridos de trabajo cuando sea posible, estilo de liderazgo, cultura y propósito empresarial, responsabilidad social corporativa reconocimiento, posibilidades de desarrollo de carrera, etcétera. Además, esta propuesta de valor debe ir adaptándose a cada momento para poder mantener la competitividad de las empresas».

Qué perfiles necesita cada autonomía

Como ya hemos visto, existen profesiones que gozan de una alta demanda en la mayoría de comunidades autónomas de nuestro país como es el caso de los profesionales del sector tecnológico, ingenierías, técnicos/as de mantenimiento, técnicos/as de calidad, personal de hostelería, electromecánicos/as, personas formadas en oficios (desde soldadores/as a mecánicos/as pasando por pintores industriales), operarios/as especializadas (tanto agrarias como industriales) o administrativos/as, dependientes/as y agentes telefónicos.

Sin embargo, existen autonomías con características propias en la demanda y contratación que las diferencias del resto:

En el caso de Andalucía se buscan desde perfiles tecnológicos (especialmente en zonas como Sevilla y Málaga) a operarios/as agrarios y conductores/as, pero sobre todo de cara a estos meses, profesionales de hostelería y el turismo, uno de los motores económicos de la comunidad. Desde la celebración de la Semana Santa y hasta que finalice la campaña de verano, serán los perfiles más buscados con diferencia.

En Aragón existe una alta demanda de operarios/as tanto industriales como agrarios, verificadores/as de calidad, planificadores/as logísticos, asesores/as inmobiliarios y de perfiles técnicos para la construcción, sector donde es muy complicado encontrar personal formado.

En Asturias los teleoperadores/as y titulados/as universitarios para centros de servicios compartidos son muy buscados a lo largo del año debido a la creciente presencia tanto de ‘call centers’ como de empresas multinacionales que necesitan de esos centros de servicios compartidos. Igualmente se requieren perfiles cualificados para la industria del metal, muy presente en la región.

Baleares es otra de esas autonomías donde el peso del turismo marca la demanda. Así se buscan especialistas en ‘customer’ y ‘guest experience’, debido a la importancia destacada de este sector en el archipiélago, pero también figuras más tradicionales como camareros/as y cocineros/as. La banca y la distribución también requieren trabajadores con asiduidad.

De forma similar en Canarias con el personal de ‘handling’ del sector aeroportuario o los envasadores/as y dependientes/as, son unas de las profesiones más demandadas ahora en la región (más allá de los perfiles del sector hostelero que por supuesto son los más buscados en el archipiélago, especialmente en la campaña de verano).

Por su parte en Cantabria los manipuladores/as de alimentos para la industria conservera, de pescado y empresas lácteas son muy solicitados ya que la alimentación es un área clave en la industria de la región. Los perfiles industriales para trabajar en el sector del metal también tienen una alta demanda aquí.

Igual sucede en Castilla-La Mancha con los manipuladores y operarios, especialmente para la industria cárnica. Además, en la autonomía se buscan operarios/as agrarias e industriales, electromecánicos/as, soldadores/as y ayudantes de cocina.

En Castilla y León escasean profesionales del ámbito tecnológico, ayudantes de laboratorio y técnicos comerciales, sin dejar de lado perfiles industriales como técnicos/as de mantenimiento, mozos/as de almacén, operarios/as especializados y soldadores/as o personal para hostelería además de teleoperadores/as de venta.

También es el caso de Cataluña, donde los perfiles tecnológicos y de ingeniería, pero también los digitales de marketing como diseñadores/as gráficos o ‘community managers’ se buscan con más interés que en otras zonas. Aunque no son los únicos ya que la región tiene una alta demanda de perfiles ‘office’, así como de hostelería, industriales o para el sector agrario.

En la Comunidad de Madrid, como en Cataluña, la variedad en la demanda de perfiles es mayor. Aquí sobresalen los profesionales de banca y seguros, así como el personal sanitario, tecnológico y de ciberseguridad, casi a cualquier nivel en todos los casos. Pero también se buscan perfiles industriales, para la movilidad urbana y la llamada última milla, y para todo lo que tenga que ver con el personal de oficina y ‘business support’.

En la Comunidad Valenciana despunta la demanda de ingenieros/as, especialistas en seguridad e higiene, recolectores/as para las compañías hortofrutícolas, y controladores/as de tráfico en las zonas portuarias.

En el sector tecnológico también tiene dificultades para encontrar personal en Extremadura. Y lo mismo sucede con la construcción, donde escasean desde albañiles a delineantes pasando por cualquier oficio del sector. Aunque en la comunidad no son los únicos sectores donde falta mano de mano. También se necesitan carretilleros/as en el ámbito logístico y operarios/as agrarios.

En Galicia uno de los perfiles más demandados es de calderero/a, por la importancia del sector naval y del metal, aunque la fuerte presencia del sector industrial en la región (especialmente la automoción) también hace que se busquen oficios como pintores/as industriales, mecánicos/as y personal para la industria química. Los perfiles vinculados a la hostelería también escasean, especialmente en la campaña de verano, igual que los de retail.

En La Rioja los perfiles técnicos (mecánicos, mecatrónica, electrónica, electricidad, soldadores/as…) y los/as maquinistas son de los más solicitados por la importancia del sector industrial, pero los profesionales tecnológicos no se quedan atrás ni los operarios/as de bodega o los expertos/as en redes.

Navarra busca perfiles para el sector energético y la automoción, sobre todo, operarios/as especializados en cada una de las industrias. También necesita trabajadores/as para la industria alimentaria y perfiles tecnológicos como desarrolladores/as de software o personal de soporte.

En el País Vasco destaca la búsqueda de perfiles industriales para el sector ferroviario, el metalúrgico y el naval, entre otros, así como los perfiles tecnológicos y de oficina técnica. Además, cuenta con una gran demanda de perfiles administrativos con idiomas para casi cualquier departamento e industria, así como teleoperadores/as. Se buscan también profesionales IT por toda la comunidad.

Y, por último, una larga lista de profesionales vinculados/as al sector agroalimentario es lo que demanda, entre otros perfiles industriales y de servicios, la Región de Murcia: ingenieros/as agrícolas, polarizadores/as, mecánicos/as de maquinaria agrícola, manipuladores/as de alimentos, auxiliares para el sector conservero… Y también perfiles para la hostelería y operadores/as de planta química, y electromecánicos/as CNC, entre otros.

Beka ha anunciado la incorporación de Pablo Pérez como Managing Director de Beka Credit, su división de deuda privada alternativa. Pablo, quien ha desempeñado gran parte de su carrera en JP Morgan, contribuirá a la estructuración de nuevos vehículos financieros, orientados al próximo lanzamiento de fondos que buscan financiar el crecimiento de las empresas españolas.

Beka Credit se dedica a proporcionar soluciones de financiación alternativa y a la medida de las pequeñas y medianas empresas, complementando la oferta tradicional bancaria. La compañía desempeña un papel fundamental en la financiación del crecimiento de las empresas españolas, teniendo disponible más de 450 millones de euros a través distintos vehículos de deuda privada.

“Estoy encantado de unirme a Beka Credit para apoyar el desarrollo de vehículos innovadores de financiación alternativa y de formar parte de este excepcional equipo. Es un privilegio poder ayudar a posicionar al grupo en la vanguardia del mercado de deuda alternativa en España y a expandirse hacia otras geografías europeas”, afirma Pablo Pérez.

Con más de dos décadas de experiencia en financiación estructurada y 16 años en JP Morgan, incluyendo 15 años en Londres como director ejecutivo, Pablo aporta un sólido historial en la gestión de operaciones en el mercado de capitales, con transacciones que superan los 90.000 millones de euros. Previo a su incorporación a JPMorgan, Pablo fue director en Fitch Ratings, donde se encargaba de los valores respaldados por hipotecas y los bonos garantizados para el Reino Unido, Irlanda, Iberia y los mercados emergentes.

“Es un honor para nosotros sumar a Pablo a nuestro equipo. Su profundo conocimiento en fondos de crédito y capital privado será fundamental para continuar con nuestra expansión y fortalecimiento en el área de crédito alternativo”, declara Lars Schmidt-Ott, Managing Partner de Beka Credit.

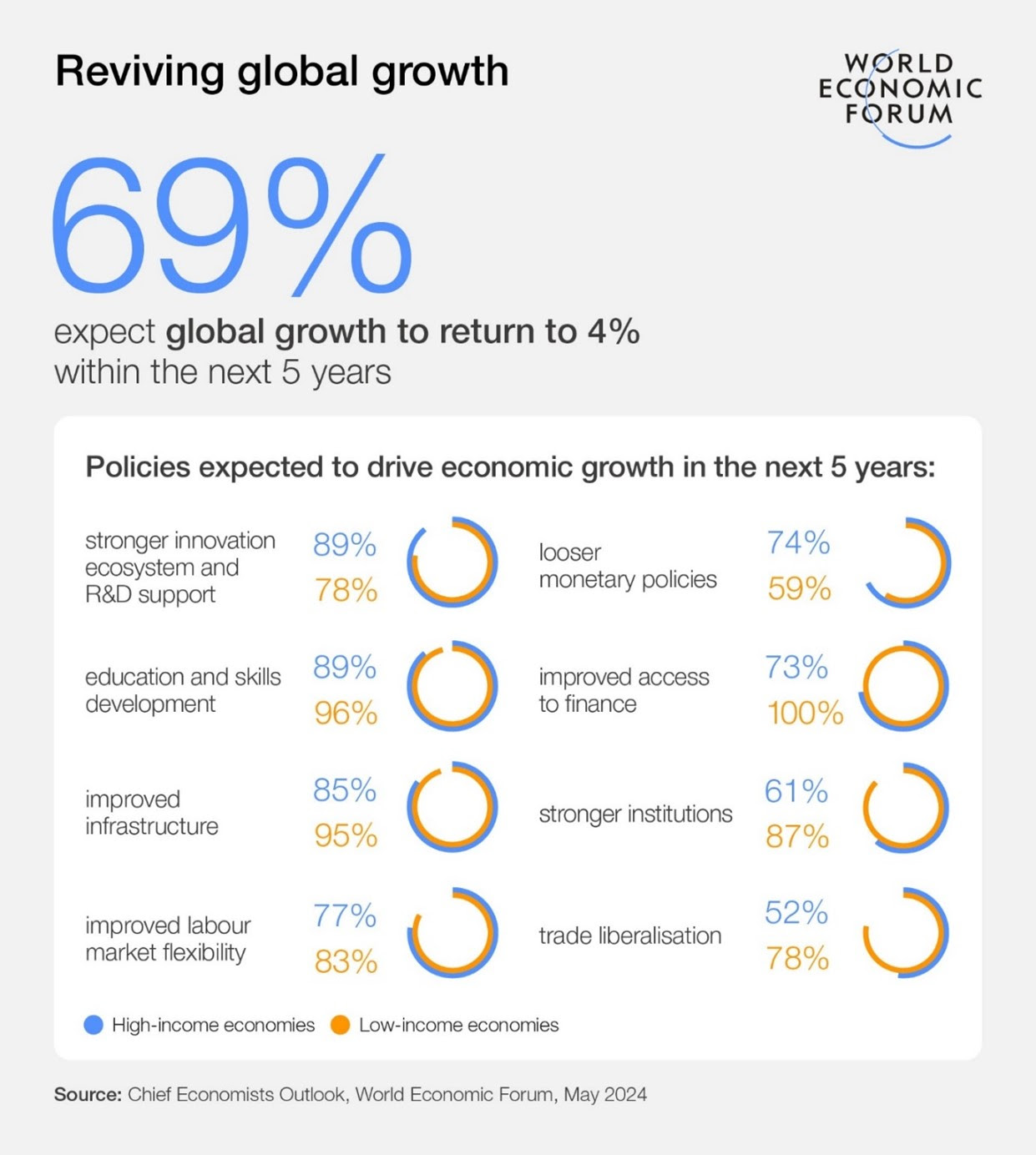

El último Informe de perspectivas presentado por el Foro Económico Mundial (Wolrd Economic Forum, WEF), que recoge la visión de los economistas jefes, muestra un creciente sentimiento de «optimismo cauteloso» sobre el futuro de la economía global en 2024. En concreto, ocho de cada diez de los encuestados espera que la economía global se fortalezca o se mantenga estable este año, casi el doble de la proporción del informe anterior. En cambio, la proporción de aquellos que predicen una desaceleración de las condiciones globales disminuyó del 56% en enero al 17%.

Este optimismo mejora contrasta con la preocupación que muestran los economistas jefas respectos a la actual situación geopolítica. Las tensiones globales y las políticas domésticas nublan el horizonte: un 97% de los encuestados anticipa que la geopolítica contribuirá a la volatilidad económica global este año y un 83% adicional dijo que la política doméstica será una fuente de volatilidad en 2024, un año en el que casi la mitad de la población mundial vota.

«Este último informe apunta a señales de mejora bienvenidas pero tentativas en el clima económico global. Esto subraya el panorama cada vez más complejo que los líderes están navegando. Existe una necesidad urgente de políticas que no solo busquen revivir los motores de la economía global, sino también de establecer las bases para un crecimiento más inclusivo, sostenible y resiliente», explica Saadia Zahidi, directora gerente del Foro Económico Mundial.

Es cierto que las expectativas de crecimiento han mejorado, aunque de manera desigual, en todo el mundo. La encuesta revela un aumento significativo en las perspectivas para Estados Unidos, donde casi todos los economistas jefes (97%) ahora esperan un crecimiento moderado a fuerte este año, frente al 59% en enero. Destaca que las economías asiáticas también parecen robustas, con todos los encuestados proyectando al menos un crecimiento moderado en las regiones de Asia del Sur y Asia Oriental y el Pacífico. Las expectativas para China son ligeramente menos optimistas, con tres cuartos esperando un crecimiento moderado y solo el 4% prediciendo un crecimiento fuerte este año.

Por el contrario, las perspectivas para Europa siguen siendo sombrías, con casi el 70% de los economistas prediciendo un crecimiento débil para el resto de 2024. Se espera que otras regiones experimenten un crecimiento moderado en general, con una ligera mejora desde la encuesta anterior.

La última encuesta destaca los crecientes desafíos que enfrentan las empresas y los responsables de políticas. Las tensiones entre las dinámicas políticas y económicas serán un desafío creciente para los tomadores de decisiones este año, según el 86% de los encuestados, mientras que el 79% espera que la complejidad aumente en la toma de decisiones.

Entre los factores que se espera afecten la toma de decisiones corporativas están la salud general de la economía global (citado por el 100%), la política monetaria (86%), los mercados financieros (86%), las condiciones del mercado laboral (79%), la geopolítica (86%) y la política doméstica (71%). Es notable que el 73% de los economistas creen que los objetivos de crecimiento de las empresas impulsarán la toma de decisiones, casi el doble de la proporción que citó el papel de los objetivos ambientales y sociales de las empresas (37%).

La mayoría de los economistas jefes son optimistas sobre las perspectivas de una recuperación sostenida del crecimiento global, con casi el 70% esperando un retorno al crecimiento del 4% en los próximos cinco años (42% dentro de tres años). En los países de altos ingresos, esperan que el crecimiento sea impulsado por la transformación tecnológica, la inteligencia artificial y la transición ecológica y energética. Sin embargo, las opiniones están divididas sobre el impacto de estos factores en las economías de bajos ingresos. Hay un mayor consenso sobre los factores que serán un lastre para el crecimiento, con la geopolítica, la política doméstica, los niveles de deuda, el cambio climático y la polarización social que se espera frenen el crecimiento tanto en las economías de altos como de bajos ingresos.

En términos de los instrumentos de política más probables para fomentar el crecimiento en los próximos cinco años, los más importantes en general son la innovación, el desarrollo de infraestructuras, la política monetaria y la educación y las habilidades. Se considera que las economías de bajos ingresos tienen más que ganar con intervenciones relacionadas con las instituciones, los servicios sociales y el acceso a la financiación en comparación con las economías de altos ingresos. Por último, llama la atención que existe una notable falta de consenso sobre el impacto en el crecimiento de las políticas ambientales e industriales.

El seguro forma parte del día a día de los ciudadanos. Para dejar de manifiesto cuál es su función en la sociedad, UNESPA ha presentado la ‘Memoria social del seguro 2023’. Este informe ofrece una visión panorámica del servicio que prestan las entidades a los asegurados.

Las cifras que maneja el seguro dejan constancia de su relevancia. Las aseguradoras cuidan de la salud de 12,4 millones de personas en España. O lo que es lo mismo, uno de cada cuatro habitantes. Son personas de todas las edades: jóvenes y mayores. Además, más de 21 millones de personas cuentan con un seguro de vida riesgo que ofrece seguridad económica a sus seres queridos en caso de fallecimiento prematuro.

El seguro del automóvil protege un parque asegurado de 33,4 millones de vehículos. Pero su función social es patente en la atención que reciben las más de 220.000 víctimas de accidentes de tráfico de diversa consideración. Su intervención es crucial, en especial, para los lesionados graves y los 3.220 familiares de las personas que pierden la vida en la carretera.

Las compañías de seguros son expertas en la gestión de los ahorros a largo plazo. En concreto, velan por el dinero de 13,5 millones de asegurados y partícipes a través de pólizas de ahorro y fondos de pensiones. Estos productos suman 256.500 millones de euros. Las entidades son inversores institucionales de referencia. Los recursos a su cargo, tanto propios como de terceros, ascienden a 342.666 millones de euros. Un 34% de este importe está invertido en deuda pública española.

La protección del patrimonio es un rasgo relevante de la industria del seguro. Tres de cada cuatro casas en España están aseguradas. O lo que es lo mismo, 21,4 millones de hogares. No hay que perder de vista que la vivienda suele ser el activo de mayor valor que tienen las familias. Asimismo, 5,6 millones de pólizas protegen el tejido productivo nacional. Son seguros de multirriesgo, crédito y caución, transportes, responsabilidad civil.

Las aseguradoras desembolsan cada año 3.884 millones de euros por distintos conceptos indemnizatorios ligados a la actividad empresarial.

La ‘Memoria social del seguro 2023’ deja constancia, también, de la importancia del seguro en la protección frente a fenómenos climatológicos adversos. En los cinco años comprendidos entre 2017 y 2023, las aseguradoras han indemnizado daños por valor de 3.430 millones de euros en inmuebles.

A esta cantidad se pueden sumar otros 4.067 millones desembolsados por Agroseguro para compensar los daños producidos sobre las cosechas. Los eventos dañinos de la naturaleza se producen de manera cada vez más frecuente, con mayor intensidad y en áreas más extensas.

El seguro es consciente de que su protección es muy relevante para los colectivos vulnerables. Las personas mayores de 65 años tienen una presencia destacada en ramos como el del automóvil (4,8 millones de conductores sénior cubiertos), salud (910.000 asegurados) y decesos (5,7 millones de personas); así como en la gestión del patrimonio (2,8 millones de titulares de seguros de vida ahorro).

El seguro está constantemente trabajando para los demás. Cada año realiza 193 millones de prestaciones. Atiende sucesos de todo tipo que afectan a sus clientes. A través de sus servicios, contribuye a que la sociedad continúe su día a día con normalidad. Superando las vicisitudes que se producen de manera cotidiana. Asentando el progreso y el bienestar de todos.

El riesgo forma parte de la vida. Por esta razón, las aseguradoras consideran fundamental promover la educación financiera entre los ciudadanos. UNESPA y sus asociadas impulsan la cultura aseguradora y de la prevención a través de distintas iniciativas, entre las que destaca el programa ‘El riesgo y yo’ dirigido a la sensibilización de adolescentes. En el curso académico 2022-2023, un total de 138 voluntarios impartieron sesiones formativas a 1.737 alumnos de 33 localidades diferentes.

Favorecer la empleabilidad y capacitación técnica de los jóvenes con talento también figura entre las prioridades del sector. Por esta razón, el conjunto de la industria ha puesto en marcha un programa de Formación Profesional Dual con mención en seguros en colaboración con una decena de institutos y tres Administraciones autonómicas (Cataluña, Comunidad de Madrid y Comunidad Valenciana).

Presencia en todo el país

Una característica destacada del seguro en España es su capilaridad. Las aseguradoras suman 74.000 puntos de atención presenciales. Son oficinas de agentes y corredores, así como sucursales bancarias. Su presencia en la llamada “España vaciada” es particularmente destacada. Las provincias con una mayor densidad de puntos de atención personal son Teruel, Orense, Soria, Cuenca y Jaén.

Las entidades son, además, capaces de prestar servicio en cualquier lugar gracias a su amplísima red de reparadores. El seguro es, de hecho, la mayor plataforma de servicios del país. Genera trabajo en las zonas urbanas y en las rurales por igual y, al hacerlo, favorece la cohesión socioeconómica de España.

La ‘Memoria social del seguro 2023’ también dejan constancia de que las aseguradoras son empresas que ofrecen empleo estable (98% de contratación indefinida) y bien retribuido (49.000 euros de salario medio anual). Un empleo, además, que incluye previsión social complementaria, formación continua y proyección laboral. El sector asegurador está, asimismo, comprometido con la igualdad. Esto queda patente a través de la creciente presencia de la mujer en los puestos de dirección de las entidades.

CC-BY-SA-2.0, FlickrAndrea Rossi, consejero delegado de M&G plc, matriz de M&G Investments

La inversora estadounidense Aileen Lee acuñó el término “unicornio” para referirse a las startups que conseguían alcanzar una capitalización de mil millones de dólares antes de cumplir diez años de vida y sin llegar a cotizar en bolsa. Inicialmente el nombre era irónico, para referirse a compañías que abundaban tanto como los unicornios en la vida real, pero en los últimos años hemos podido presenciar un gran crecimiento de compañías que encajan con esta descripción, aunque se han visto más en EE.UU. que en Europa. “En Europa nacen muchos ‘unicornios’, pero acaban haciendo sus OPVs en EE.UU. porque la mayoría de estas empresas reciben apoyo financiero de inversores estadounidenses” aclara Andrea Rossi, CEO del grupo M&G.

M&G apoya a las compañías de crecimiento en segmentos como biotecnología y tecnologías relacionadas con el cambio climático a través de vehículos de private equity como su estrategia Catalyst.La postura general de la firma es que es imprescindible apoyar a la innovación con suficiente financiación para que las compañías se queden en Europa.

Para Joseph Pinto, CEO de M&G Investments, una propuesta clave para poder alentar este crecimiento de compañías que lleguen a tener un gran tamaño y garantizar su presencia en el Viejo Continente pasaría por hacer realmente efectiva la unión de capitales: “Es un asunto muy presente en nuestra agenda. Sería la respuesta a la competencia con EE.UU., y permitiría un mayor desarrollo de grandes compañías”, explicó Pinto, que añadió que el papel que quiere jugar M&G en este campo pasa por “influir para que las autoridades europeas tomen conciencia de lo importante que es”, especialmente porque muchos inversores internacionales siguen reticentes a invertir en Europa. “Desde una perspectiva de talento Europa no es el segundo plato de EE.UU., el problema es que estamos muy fragmentados y no hay tantos fondos europeos dispuestos a financiar ‘unicornios’”, corroboró Rossi.

Rossi y Pinto compartieron recientemente con periodistas en un encuentro celebrado por M&G Investments en Londres sus puntos de vista hacia dónde debe evolucionar la gestora, que ya cuenta con un patrimonio de 400.000 millones de dólares en activos bajo gestión (datos a diciembre de 2023). Allí contaron que el crecimiento en el segmento de activos privados es una de las principales metas de crecimiento que se ha marcado M&G en su plan de negocio para los próximos años.

Potencial en Europa, crecimiento en Asia

Dentro de los activos privados, ambos CEOs también destacaron las oportunidades de inversión en deuda privada. Explicaron que volumen de deuda privada en EE.UU. duplica a la europea, donde los bancos siguen jugando un rol predominante como financiadores, por lo que consideran que existe potencial para hacer crecer este segmento en la eurozona. “Necesitamos un tamaño creíble de los mercados para dar apoyo a más inversiones en infraestructuras y desarrollo de pequeñas y medianas empresas, donde la mayoría de la financiación sigue viniendo de los bancos locales”, afirmó Andrea Rossi.

Tanto Rossi como Pinto afirmaron que la regulación también debería jugar un papel clave, por ejemplo, al relajar los requisitos de inversión de las aseguradoras en activos privados. En este sentido, destacaron como positivas algunas novedades regulatorias recientes, como la flexibilización de la inversión mínima inicial requerida para invertir en ELTIFs: “Necesitamos que el inversor minorista tenga más acceso a todas las clases de activos, incluyendo los privados”, insistió Rossi.

Pinto, por su parte, afirmó que la democratización del mercado de los activos privados es una de las grandes tendencias de inversión en las que quiere participar M&G Investments, y detalló que la parte de la estrategia de la firma a este respecto ha pasado por aprovechar sinergias con su matriz, Prudential, para transformar algunos productos de la aseguradora y acercarlos a inversores minoristas, dándoles formato de ELTIF en algunos casos.

Pinto añadió que la firma lleva tiempo trabajando en el desarrollo de un producto con formato UCITS similar al Pru Fund, de distribución en Reino Unido y uno de los productos insignia de la casa en ese mercado, pero que todavía están muy centrados en la búsqueda de distribuidores y la adaptación del producto a las necesidades de los inversores europeos más conservadores. El CEO de M&G Investments adelantó que los inversores pueden esperar más propuestas de la firma en el campo de la gestión activa, afirmando categóricamente que la gestora “no tiene ninguna intención de entrar en la gestión pasiva”, y que la estrategia de la firma se va a centrar más en “innovar dentro de la gestión activa”.

El CEO de M&G Investments explicó que acciones como esta se dirigen a cumplir dos de los objetivos que se ha marcado para impulsar el crecimiento de la división de gestión de activos de M&G: mayor innovación en la oferta de producto, y crecimiento del negocio mediante la ampliación de la base de clientes. El tercer objetivo, detalló Pinto, pasa por la proactividad de la firma para hacer más negocios en la región Asia.

BlackRock ha llegado a un acuerdo para adquirir Preqin, proveedor independiente de datos sobre mercados privados, por un valor de 3.200 millones de dólares (2.550 millones de libras) que pagará en efectivo. Según explica la gestora, la combinación de las herramientas de datos y análisis de Preqin con las capacidades de Aladdin generará una “plataforma unificada que creará un proveedor preeminente de tecnología y datos de mercados privados”.

En concreto, esta operación agrega un negocio de datos altamente complementario a la tecnología de inversión de BlackRock, marcando una expansión estratégica en el segmento de datos de mercados privados de rápido crecimiento. Desde BlackRock destacan que los mercados privados son el segmento de gestión de activos de mayor crecimiento, con activos alternativos que se espera alcancen casi 40 billones de dólares para finales de la década. A medida que los inversores institucionales y de patrimonio aumentan las asignaciones a alternativos, BlackRock ha aumentado el foco en los mercados privados para satisfacer esta demanda de los clientes.

De hecho, la gestora considera que existe una necesidad aún mayor de datos estandarizados, puntos de referencia y análisis que permitan a los inversores incorporar mejor las clases de activos privados en sus carteras y proporcionar a los gestores de fondos mejores datos y herramientas para ofrecer resultados a los clientes. Y estima que los datos de mercados privados representan un mercado total direccionable de $8.000 millones de dólares y crecen un 12% por año, alcanzando 18.000 millones para 2030.

Preqin y Aladdin

Preqin empodera a los inversores para tomar mejores decisiones proporcionando datos e información que aumentan la transparencia y el acceso en el mercado global de alternativos. Con una historia de 20 años, Preqin es un proveedor independiente líder de soluciones de datos en mercados privados con cobertura global de 190.000 fondos, 60.000 gestores de fondos y 30.000 inversores en mercados privados, llegando a más de 200,000 usuarios, incluidos gestores de activos, aseguradoras, pensiones, gestores de patrimonio, bancos y otros proveedores de servicios. En 2024, se espera que Preqin genere aproximadamente 240 millones de dólares en ingresos recurrentes y ha crecido aproximadamente un 20% por año en los últimos tres años.

Por su parte, a través de la plataforma Aladdin, BlackRock proporciona soluciones tecnológicas a más de 1.000 clientes. La combinación de Preqin con eFront, la solución de mercados privados de Aladdin, reúne los datos, la investigación y el proceso de inversión para gestores de fondos e inversores en la recaudación de fondos, la búsqueda de acuerdos, la gestión de carteras, la contabilidad y el rendimiento. Preqin también continuará ofreciéndose como una solución independiente.

Principales valoracionesç

Sobre la operación, Rob Goldstein, director de Operaciones de BlackRock, ha señalado: “La visión de BlackRock siempre ha sido unir inversiones, tecnología y datos para ofrecer soluciones que satisfagan las necesidades de nuestros clientes en toda su cartera. A medida que los clientes evolucionan su enfoque de elegir productos a construir carteras, este cambio requiere tecnología, datos y análisis que creen un ‘lenguaje común’ para invertir en mercados públicos y privados. Vemos que los datos impulsan la industria a través de la tecnología, la formación de capital, la inversión y la gestión de riesgos. Cada adquisición ha sido una oportunidad para fortalecer nuestras capacidades para los clientes, y de hecho, hemos sido clientes de Preqin durante muchos años, y esperamos dar la bienvenida al talentoso equipo de Preqin a BlackRock”.

Por su parte, Sudhir Nair, jefe global de Aladdin, ha añadido que “junto con Preqin, podemos hacer que invertir en mercados privados sea más fácil y accesible, mientras construimos una plataforma mejor conectada para inversores y gestores de fondos. Esto presenta una oportunidad sustancial para que Aladdin cierre la brecha de transparencia entre mercados públicos y privados a través de datos y análisis”.

Desde Preqin, Mark O’Hare, fundador de la firma, ha declarado: “BlackRock es conocido por su excelencia tanto en la gestión de inversiones como en la tecnología financiera, y juntos podemos acelerar nuestros esfuerzos para ofrecer mejores datos y análisis de mercados privados a todos nuestros clientes a gran escala. Espero unirme a BlackRock y continuar desempeñando un papel en el crecimiento y éxito continuos de Preqin y nuestros clientes”. Además, el fundador de Preqin, Mark O’Hare, se unirá a BlackRock como vicepresidente después del cierre de la transacción.

Por ultimo, Christoph Knaack, CEO de Preqin, ha añadido: “Los mercados privados continúan evolucionando y Preqin también. Estoy increíblemente emocionado por las oportunidades que esta próxima fase de crecimiento, junto con BlackRock, promete a nuestros clientes y empleados”.

Términos de la transacción

Según explica la gestora, BlackRock adquirirá el 100% del negocio y los activos de Preqin por una consideración total de 3.200 millones de dólares en efectivo. Se espera que la transacción se cierre antes de finales de 2024, ya que todavía está sujeta a aprobaciones regulatorias y otras condiciones de cierre habituales.

En esta operación, Barclays actuó como asesor financiero principal de BlackRock, con Skadden, Arps, Slate, Meagher & Flom actuando como asesores legales. Goldman Sachs International actuó como asesor financiero único, y Macfarlanes actuó como asesor legal de Preqin.

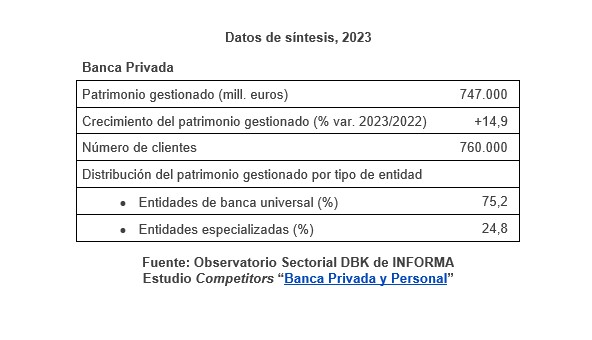

El negocio de banca privada en España prolongará su tendencia de crecimiento a corto y medio plazo, tras acelerar su avance en 2023, en un escenario de aumento de los beneficios empresariales y expectativas de recortes en los tipos de interés. Son las previsiones del Observatorio Sectorial DBK de INFORMA (filial de Cesce), que en su informe Competitors “Banca Privada y Personal” hace balance de los datos del año pasado y ofrece algunas ideas de cara a futuro.

Entre estas últimas, considera que las principales entidades de banca universal seguirán fortaleciendo sus divisiones de banca privada, con una clara apuesta estratégica por este negocio, desarrollando servicios exclusivos para atender las necesidades de los clientes con patrimonios más altos, con especial atención a los clientes high net worth y ultra high net worth.

Crecimiento de dos dígitos y aceleración en 2023

Son perspectivas optimistas tras un 2023 con un fuerte crecimiento en el negocio. Según el Observatorio, la buena marcha de la economía y la positiva evolución de los mercados de capitales motivaron una notable aceleración del ritmo de crecimiento de la actividad de banca privada el año pasado, impulsada por la revalorización de las carteras y el aumento del número de clientes.

Así, el volumen de patrimonio gestionado finalizó dicho ejercicio con 747.000 millones de euros, lo que supuso un crecimiento del 15% respecto a 2022, año en el que el aumento fue del 4,5%. Se estima que en esa fecha alrededor de 760.000 clientes recibían servicios de banca privada.

En este contexto, las entidades de banca universal han venido ganando peso específico en la cifra de patrimonio gestionado en banca privada, hasta situarse a finales de 2023 en el 75,2% del total, concentrando las entidades especializadas el 24,8% restante.

El informe destaca que el grado de concentración de la oferta se ha incrementado ligeramente en el bienio 2022-2023, a pesar del avance de competidores no tradicionales, entre los que cabe destacar los grupos aseguradores. Además, se han producido movimientos corporativos de gran calado, como la adquisición de Credit Suisse por parte de UBS.

Banca personal

Por otro lado, el ejercicio 2023 finalizó con un patrimonio de 650.000 millones de euros gestionado en banca personal, con alrededor de 5,8 millones de clientes atendidos por este tipo de servicios, vinculados prácticamente en su totalidad a unidades especializadas de banca comercial.

Pixabay CC0 Public DomainAutor: Francis from Pixabay

Los líderes empresariales están identificando diversas formas de beneficiarse del reequilibrio de las cadenas de suministro globales, al mismo tiempo que reconocen las amenazas que representa la falta de acción, lo cual, a su vez, podría crear oportunidades significativas para los inversores en mercados emergentes, según el informe «New anchors reshaping supply chains: Opportunities for investors», elaborado por PwC Singapur por encargo de Eastspring Investments.

Según este informe, para cuya elaboración se han entrevistado a 150 directivos de América del Norte, Europa y Asia, el actual entorno geopolítico está obligando a muchas compañías y países a reconsiderar las cadenas de suministro globales de las que dependen sus economías. «Esto significa que la necesidad de reequilibrar las cadenas de suministro es imperativa para las empresas y sectores, lo que conduce a oportunidades para inversores en mercados emergentes globales», concluye el informe.

En concreto, apunta que se espera que crezca la relevancia de India, el Sudeste Asiático, Europa emergente, México y mercados seleccionados de Sudamérica ante la futura diversificación de las cadenas de suministro. Los líderes empresariales ven especialmente a India como de significativa importancia futura debido al auge manufacturero en curso en el país. Según el informe, reequilibrar y aumentar la resiliencia de las cadenas de suministro se considera una prioridad empresarial clave para casi la mitad (47%) de los líderes empresariales.

Los encuestados también reconocen los riesgos de no reequilibrar las cadenas de suministro. El 75% de los encuestados cree que el potencial de ganancias en riesgo como resultado de no reequilibrar sus cadenas de suministro sería mayor que el costo de reequilibrar. Los líderes empresariales, según Eastspring, estiman que entre el 19-24% de las ganancias podrían estar en riesgo en los próximos diez años, dependiendo del sector, como resultado de no reequilibrar las cadenas de suministro. Más de un cuarto (29%) de los líderes empresariales encuestados ven oportunidades de beneficiarse del acceso a costos de factores más bajos como resultado del reequilibrio de las cadenas de suministro. Casi una quinta parte (17%) de los líderes empresariales ven el reequilibrio como una oportunidad para construir cadenas de suministro que sean menos intensivas en carbono y más sostenibles.

Los altos costes y la falta de capacidades se ven como los mayores obstáculos actuales para el reequilibrio de las cadenas de suministro. En este sentido, los encuestadosven las asociaciones estratégicas (79%) y las fusiones y adquisiciones (51%) como los medios preferidos para reequilibrar las cadenas de suministro.

A pesar de la expectativa de que mercados como India, México y Europa emergente crecerán en importancia dentro de las cadenas de suministro, estos mercados actualmente solo tienen pequeñas ponderaciones dentro de los índices de mercados de acciones globales y regionales. Estos índices también tienden a estar sesgados hacia acciones de capitalización grande más ampliamente tenidas, lo que potencialmente reduce las oportunidades de diversificación y retorno. Con el reequilibrio global de las cadenas de suministro creando una oportunidad significativa para los mercados emergentes con los recursos y la preparación necesarios, Eastspring Investments cree que los inversores pueden necesitar considerar un enfoque más enfocado en su exposición a mercados emergentes para beneficiarse de las oportunidades de retorno que surgen de estos cambios dinámicos.

Comentando sobre los hallazgos del documento técnico, Bill Maldonado, director ejecutivo y director de Inversiones Interino en Eastspring Investments, señala que «los inversores necesitarán cada vez más ser conscientes de las corrientes subyacentes en los mercados emergentes y sus posibles implicaciones a medida que las cadenas de suministro se reequilibren globalmente. Nuestros equipos de inversión tienen claro que este reequilibrio presenta una oportunidad única en una generación para los mercados emergentes que cuentan con los recursos y la preparación necesaria. Esto, por lo tanto, ofrece una oportunidad emocionante para que los inversores se beneficien de lo que podría convertirse en un período de alto crecimiento en valoraciones actualmente bajas».

En opinión de Sidharta Sircar, socio de PwC Singapur, «los líderes empresariales están claramente priorizando la necesidad de reequilibrar sus cadenas de suministro y hacer sus compañías más resistentes a las presiones externas, ya que no hacerlo puede impactar negativamente tanto los ingresos como la rentabilidad en el futuro. Esto también proporciona una oportunidad de crecimiento significativa para los mercados clave para capitalizar, atrayendo inversiones y aumentando su participación en las cadenas de valor globales».