BlackRock ha anunciado el lanzamiento del BGF Euro High Yield Fixed Maturity Bond Fund 2027, un fondo de renta fija con vencimiento. Según explica la gestora, el vehículo está diseñado para aprovechar los niveles de rendimiento actuales elevados, ofreciendo a los inversores una combinación de distribución de ingresos y apreciación de capital. «En el entorno macroeconómico actual, los fondos de bonos de vencimiento fijo pueden ser una opción para los inversores que buscan cierto nivel de previsibilidad en los flujos de efectivo o desean escalonar su exposición a las tasas de interés», explican.

El BGF Euro High Yield Fixed Maturity Bond Fund 2027 ofrece una cartera de inversiones cuidadosamente seleccionada, cuyo objetivo es proporcionar ingresos y preservar el capital hasta la fecha de vencimiento de la estrategia, es decir, en tres años. Invierte principalmente en dos tipos de bonos: bonos de alto rendimiento, en los que el equipo de inversión tiene mayor confianza para generar ingresos, y bonos gubernamentales de alta calidad para la gestión del riesgo. Tiene como objetivo proporcionar ingresos a través del mercado europeo de alto rendimiento, evitando los riesgos de crédito a lo largo de un horizonte de inversión de tres años. Su estrategia busca ofrecer ingresos y preservar el capital para aquellos inversores que mantengan sus unidades hasta la fecha de vencimiento del Fondo.

Según explica la gestora, el proceso de inversión adopta una estructura de barra doble, que incluye bonos gubernamentales de alta calidad y bonos de alto rendimiento cuidadosamente seleccionados (al menos un 50%). El equipo de inversión considera que esto ofrece las mejores compensaciones de riesgo/recompensa en el universo de bonos europeos de grado subinversión. La combinación de bonos se construye para optimizar el rendimiento, minimizando el nivel de incumplimientos, aprovechando la investigación de campo del equipo de alto rendimiento fundamental. Este proceso de inversión busca mantener una calificación agregada de BB+ y optimizar la fiscalidad de cualquier cupón o ganancia de capital, al mismo tiempo que busca mantener un alto nivel de ingresos para los inversores.

El fondo, gestionado por José Aguilar, Head of European High Yield and Long Short Credit Strategies, forma parte de la plataforma de renta fija activa de BlackRock, que incluye 1,1 billones de dólares en activos bajo gestión. «A medida que los rendimientos se mantienen elevados, el costo de oportunidad de permanecer invertido en efectivo está aumentando. En este escenario, los fondos de bonos de vencimiento fijo no solo pueden ofrecer una cierta visibilidad en la distribución de ingresos, sino que también brindan a los inversores la oportunidad de asegurar los atractivos rendimientos actuales. Además, el aumento en la dispersión en el mercado de bonos de alto rendimiento puede crear más oportunidades para que los inversores generen alfa”, ha señalado James Turner, Co-Head of European Fundamental Fixed Income de BlackRock

Foto cedidaAdela Martín, responsable de Globalización de los Negocios de WM&I y Víctor Allende, responsable de Santander Private Banking España.

Banco Santander ha anunciado internamente el nombramiento de Adela Martín como nueva responsable de Globalización de los Negocios de Wealth Management & Insurance (WM&I) de Grupo Santander, puesto desde el que trabajará estrechamente con los países, según ha podido confirmar Funds Society. Reportará directamente a Javier García Carranza, responsable de Gestión de Activos, Banca Privada y Seguros.

Martín fue primero responsable de Banca Privada en España y hasta ahora era responsable de la división de Wealth en España, por lo que conoce los tres negocios y por lo tanto, contribuirá a impulsar la división global desde la experiencia de entender el funcionamiento del negocio de manera local. La idea que se persigue con el nuevo modelo del grupo es profundizar en la globalización de los negocios y en su coordinación, según fuentes de la entidad.

A raíz de este cambio, la entidad ha confirmado la incorporación de Víctor Allende como nuevo responsable de Santander Private Banking España. Víctor reportará a Alfonso Castillo, responsable global de Santander Private Banking, y al CEO de Santander España. Su incorporación será efectiva a finales de septiembre y ayudará a convertir España en un hub de banca privada de referencia en Europa.

Allende atesora una carrera de casi 25 años en el mundo de la banca privada y una dilatada experiencia en el mercado español. Los últimos 12 años ha trabajado en Caixabank, donde ha acometido una profunda transformación del negocio con una estrategia centrada en el cliente, y previamente ocupó diversos puestos en Morgan Stanley y AB Asesores. Es licenciado en Económicas y Empresariales por la Universidad de Navarra y cuenta con un MBA por el IESE.

Tras estos nombramientos, Nicolás Barquero y Francisco Bosch reportarán a sus responsables en los negocios globales y al CEO de Santander España. Además, la entidad ha realizado otra incorporación. Se trata la de Monika Vivanco como nueva responsable de Personas y Cultura en sustitución de Patricia Álvarez de Ron, que sale de la compañía.

Tal y como esperaba el mercado, el Consejo de Gobierno ha decidido reducir en 25 puntos básicos el tipo de interés aplicable a la facilidad de depósito, tipo de interés mediante el que guía la orientación de la política monetaria. Además, como se anunció el 13 de marzo de 2024 tras la revisión del marco operativo, el diferencial entre el tipo interés de las operaciones principales de financiación y el tipo de interés aplicable a la facilidad de depósito se situará en 15 puntos básicos. En cambio, el diferencial entre el tipo de interés de la facilidad marginal de crédito y el tipo de interés aplicable a las operaciones principales de financiación se mantendrá sin cambios en 25 puntos básicos.

“En consecuencia, el tipo de interés aplicable a la facilidad de depósito se reducirá hasta el 3,50% y los tipos de interés aplicables a las operaciones principales de financiación y a la facilidad marginal de crédito disminuirán hasta el 3,65% y el 3,9%, respectivamente. Estos cambios tendrán efecto a partir del 18 de septiembre de 2024”, señala el BCE en su comunicado, tras su reunión de hoy.

Según ha explicado la institución monetaria, su decisión se basa en la evaluación actualizada del Consejo de Gobierno de las perspectivas de inflación, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria. Frente a estos datos, afirma que “resulta apropiado ahora dar un paso más en la moderación del grado de restricción de la política monetaria”.

En opinión de Rosa Duce, Chief Investment Officer de Deutsche Bank, la decisión del BCE es una buena noticia para los bolsillos, sobre todo para los de los hipotecados. “Todo apunta a que el BCE seguirá recortando los tipos de interés en los próximos meses, bajando al menos una vez más de aquí a final de año, y al menos tres veces adicionales en 2025. Una senda bajista que también debería iniciar la Reserva Federal la próxima semana, con una rebaja de 25 pb. La Fed también seguirá bajando los tipos, al menos 3 veces en total en 2024, y otros tantos en 2025”, señala Duce.

Perspectivas del BCE

El BCE ha considerado que los datos de inflación recientes han sido, en conjunto, acordes con lo esperado, y las últimas proyecciones de sus expertos confirman las perspectivas de inflación anteriores. “Los expertos del BCE prevén que la inflación general se situará, en promedio, en el 2,5 % en 2024, el 2,2 % en 2025 y el 1,9 % en 2026, igual que en las proyecciones de junio. Se espera que la inflación vuelva a aumentar en el tramo final de este año, debido en parte a que los acusados descensos anteriores de los precios de la energía desaparecerán de las tasas anuales. Posteriormente, la inflación debería disminuir hacia nuestro objetivo en la segunda mitad del próximo año”, ha indicado.

En relación con la inflación subyacente, reconoce que las proyecciones para 2024 y 2025 se han revisado ligeramente al alza, dado que la inflación de los servicios ha sido más alta de lo previsto. Al mismo tiempo, los expertos siguen esperando un rápido descenso de la inflación subyacente, desde el 2,9 % este año, hasta el 2,3 % en 2025 y el 2,0 % en 2026.

“La inflación interna sigue siendo alta, ya que los salarios continúan subiendo a un ritmo elevado. Sin embargo, las presiones sobre los costes laborales se están moderando, y los beneficios están amortiguando parcialmente el impacto de las subidas salariales sobre la inflación”, añade en su comunicado.

El BCE considera que las condiciones de financiación siguen siendo restrictivas, y la actividad económica es aún contenida, como reflejo de la debilidad del consumo privado y de la inversión. Los expertos del BCE proyectan una tasa de crecimiento económico del 0,8 % en 2024, que aumentará hasta el 1,3 % en 2025 y el 1,5 % en 2026, lo que representa una ligera revisión a la baja respecto a las proyecciones de junio, debida fundamentalmente a una menor contribución de la demanda interna en los próximos trimestres.

Tras compartir sus perspectivas, la institución monetaria ha vuelto a insistir en que sus decisiones seguirán dependiente de la evolución de los datos: “El Consejo de Gobierno tiene la determinación de asegurar que la inflación vuelva a situarse pronto en su objetivo del 2% a medio plazo, y mantendrá los tipos de interés oficiales en niveles suficientemente restrictivos durante el tiempo que sea necesario para lograr ese objetivo. El Consejo de Gobierno continuará aplicando un enfoque dependiente de los datos, en el que las decisiones se adoptan en cada reunión, para determinar el nivel de restricción y su duración apropiados. En particular, sus decisiones sobre los tipos de interés se basarán en su valoración de las perspectivas de inflación teniendo en cuenta los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria, sin comprometerse de antemano con ninguna senda concreta de tipos”, asevera el comunicado.

Otras decisiones

Además, el BCE ha señalado que, como ya se anunció el 13 de marzo de 2024, a partir del 18 de septiembre tendrán efecto algunos cambios en el marco operativo para la aplicación de la política monetaria. En concreto, el diferencial entre el tipo de interés de las operaciones principales de financiación y el tipo de interés aplicable a la facilidad de depósito se situará en 15 puntos básicos. El diferencial entre el tipo de interés de la facilidad marginal de crédito y el tipo de interés aplicable a las operaciones principales de financiación se mantendrá sin cambios en 25 puntos básicos.

Respecto al Programa de Compras de Activos (APP), ha indicado que el tamaño de la cartera del APP está disminuyendo a un ritmo mesurado y predecible, dado que el Eurosistema ha dejado de reinvertir el principal de los valores que van venciendo. Por otro lado, el Eurosistema ha dejado de reinvertir íntegramente el principal de los valores adquiridos en el marco del Programa de Compras de Emergencia frente a la Pandemia (PEPP) que van venciendo, lo que está reduciendo la cartera del programa en 7,5 mm de euros mensuales en promedio.

“El Consejo de Gobierno prevé poner fin a las reinversiones en el marco del PEPP a final de 2024. El Consejo de Gobierno continuará actuando con flexibilidad en la reinversión del principal de los valores de la cartera del PEPP que vayan venciendo, con el objetivo de contrarrestar los riesgos para el mecanismo de transmisión de la política monetaria relacionados con la pandemia”, ha señalado a este respecto.

Por último, en su comunicado señala que a medida que las entidades de crédito reembolsan los importes obtenidos en el marco de las operaciones de financiación a plazo más largo con objetivo específico, “el Consejo de Gobierno evaluará periódicamente la forma en que esas operaciones y sus actuales reembolsos están contribuyendo a la orientación de su política monetaria”.

Foto cedidaEduardo García-Oliveros, director de Private Equity de Anta Asset Management.

Anta Asset Management -gestora independiente perteneciente a Corporación Financiera Azuaga- ha incorporado a Eduardo García-Oliveros como director de Private Equity.

García-Oliveros cuenta con más de 10 años de experiencia en mercados alternativos, en entidades como Gala Capital, Nomura y su última etapa en Alter Capital, donde fue Director de Inversiones y responsable de la oficina de Madrid.

Durante su trayectoria, García-Oliveros ha aglutinado una notable experiencia en mercados alternativos, con especial enfoque en inversiones directas de private equity y en asesoramiento de fusiones y adquisiciones.

García-Oliveros es graduado en Administración y Dirección de Empresas con Mención Internacional Cum Laude por ICADE y Northeastern University (Boston).

Jacobo Anes, consejero delegado de Anta Asset Management, ha recalcado la importancia de su incorporación. «La experiencia de Eduardo nos ayudará a fortalecer la línea de alternativos para afrontar los proyectos que están por llegar. Queremos distinguirnos en el sector por ser una gestora con producto diferencial y de calidad», aseguró.

Foto cedidaNatividad Sierra, Managing Director y Chief of Investor Relations, Grupo Dunas Capital.

El Grupo Dunas Capital ha anunciado el nombramiento de Natividad Sierra como Managing Director y Chief of Investor Relations de activos alternativos de la firma. Según explican, en su nuevo rol, se encargará de liderar los procesos de fundraising de los vehículos de activos alternativos de la firma y de gestionar la relación con sus inversores. Además, formará parte del Comité de Dirección del Grupo.

Con esta incorporación, Grupo Dunas Capital vuelve a poner el foco en su estrategia de desarrollo y consolidación de su línea de negocio en activos reales, donde asesora varios vehículos de activos alternativos que invierten a largo plazo en activos de transporte, así como en proyectos de impacto, energía renovable y eficiencia energética. «Es un honor unirme al equipo de Grupo Dunas Capital, una entidad que se fundamenta sobre unos valores sólidos y que ha experimentado un crecimiento excepcional desde su creación gracias a un modelo de negocio único, con una filosofía, unos productos y un equipo de gran calidad y profesionalidad. Durante esta nueva etapa seguiré desarrollando relaciones estratégicas y a largo plazo con los inversores, quienes encontrarán en nuestro catálogo de productos una oferta de valor única en España”, ha señalado Natividad Sierra, nuevaManaging Director y Chief of Investor Relations (Alternatives).

Natividad Sierra cuenta con 30 años de experiencia en el sector financiero, principalmente en private equity, y previamente en fusiones y adquisiciones y en banca corporativa. Antes de sumarse al equipo del Grupo Dunas Capital, ejercía como Head of Investor Relations & ESG en Corpfin Capital, una de las principales gestoras de private equity en España, donde lideró con éxito los fundraisings de varios fondos y dirigió la función de ESG. Ha sido socia de la firma, Directora de Inversiones y miembro del Consejo de Administración de varias compañías. Inició su carrera en banca corporativa en la división de Financiación Estructurada de BNP-Paribas, y luego trabajó como Asociada en Apax Partners, ejecutando fusiones y adquisiciones de empresas.

Respecto a su formación, es licenciada en Administración y Dirección de Empresas por la Universidad Pontificia de Comillas ICADE y en Derecho por la UNED. Su formación ejecutiva incluye el Programa de Dirección General en IESE y el Programa Ejecutivo en la Alta Dirección, Promociona, en ESADE. Además, es co-Presidenta de Level 20 en España, una organización sin ánimo de lucro que promueve la diversidad de género en el sector del private equity europeo.

El Ministerio de Economía, Comercio y Empresa ha emitido una consulta previa, el 5 de septiembre de 2024, sobre la orden ministerial que regule el préstamo de valores. Según explican desde finReg360, «nos encontramos ante una nueva iniciativa de regular el préstamo de valores que el sector lleva muchos años esperando. El préstamo de valores, permitido en otros Estados de la Unión Europea, mejoraría la competitividad de los fondos de inversión españoles que, hasta ahora, no cuentan con habilitación legal para poderlo realizar».

En este sentido, apuntan que esta orden completaría el desarrollo necesario para que las instituciones de inversión colectiva (IICs) lo pudieran realizar. «Hubo varios intentos fallidos en 2007 y 2018 para permitir el préstamo de valores a las IIC, que, aunque estaba recogido en el artículo 30.6 de la Ley 35/2003, tenía que desarrollarse con una orden ministerial», añaden. En su opinión uno de los aspectos más relevante del proyecto es que la consulta no incluye el borrador de la orden, que se publicará en el trámite de audiencia pública, sino que trata de recabar la opinión de las personas y entidades afectadas sobre las cuestiones que debe abordar la futura norma.

Así, plantea preguntas sobre:

Necesidad de regular el préstamo de valores en España.

Categorías de IIC que, como prestamistas, deberían acceder a esta operativa, incluidos inversores institucionales.

Requisitos (en relación con su régimen de supervisión, nivel de solvencia o Estado de domicilio) de los prestatarios o tomadores de valores.

Características de los valores objeto del préstamo (limitar los valores a los reconocidos por la Ley 6/20232 o incluir otros no recogidos en la esta norma).

Posibilidad de que las partes regulen la liquidación de los valores.

Necesidad de regular aspectos de las garantías.

Requerimientos sobre la política de préstamo de valores de las IIC.

Otras cuestiones relevantes como:

el ejercicio de los derechos económicos asociados a los valores,

la contratación de agentes especializados, o

la imputación de gastos del préstamo de valores.

Los expertos de finReg360 también destacan que esta orden persigue eliminar una desventaja competitiva de las IIC españolas respecto a las de otros países europeos y jurisdicciones, que sí pueden realizar préstamos de valores; aumentar la rentabilidad de los partícipes de los fondos, y mejorar la eficiencia de la liquidación de valores. Y recuerdan que la consulta finaliza el 23 de septiembre de 2024.

Foto cedidaCarmen Garrido Iváñez de Lara, directora de cuentas institucionales de Mutuactivos

Mutuactivos ha reforzado su equipo de clientes institucionales con la incorporación de Carmen Garrido Iváñez de Lara como directora de cuentas. Entre otras funciones, Garrido se responsabilizará de impulsar el crecimiento de la cartera de inversores profesionales de Mutuactivos (bancos privados, aseguradoras, family offices, etc.), reportando a Fernando Sintes Solís, actual director del área mayorista de la gestora.

Mutuactivos reafirma con esta incorporación su apuesta por la expansión y el crecimiento de la gestora, cuyo volumen de negocio se ha elevado más de un 70% en los últimos cinco años, pasando de los 7.800 millones de euros administrados en 2019 a superar los 13.500 millones en la actualidad.

Carmen Garrido es licenciada en Administración y Dirección de Empresas por la Universidad Carlos III de Madrid. Con una experiencia profesional de 10 años en el sector, Garrido ha desarrollado su carrera en entidades como Deutsche AM, HSBC o DWS, entidad esta última en la que ha trabajado los últimos siete años y desde la que se incorpora a Mutuactivos.

Plan Estratégico 2024-2026

Con la incorporación de Carmen Garrido, Mutuactivos reafirma su apuesta por la expansión y el crecimiento en el segmento de grandes clientes, tal y como está establecido en su Plan Estratégico 2024-2026. Mutuactivos gestiona en la actualidad más de 4.600 millones de euros en su área mayorista, que incluye tanto el negocio con distribuidores como con institucionales, a los que proporciona tanto fondos de inversión de la entidad como productos a medida (mandatos de gestión discrecional, fondos con marca blanca, etc.).

Foto cedidaCecile Mariani, directora de Instituciones Financieras Globales (GFI) de Natixis IM.

Natixis Investment Managers (Natixis IM) ha anunciado el nombramiento de Cecile Mariani como Head of Global Financial Institutions & Global Consultants – International. Ubicada en Londres, Mariani reportará a Fabrice Chemouny, director de Distribución Internacional de Natixis IM, y será un miembro clave del Equipo Senior de Desarrollo de Negocio Internacional.

En su nuevo cargo, Mariani colaborará estrechamente con Matt Coldren, director de Instituciones Financieras de Natixis IM en EE. UU., para ofrecer soluciones de inversión integrales a instituciones financieras globales de todo el mundo. Además, aprovechará las capacidades globales únicas de Natixis IM y su diversificada gama de affiliates para ofrecer soluciones de inversión a medida que satisfagan las necesidades únicas de estos clientes.

“Nuestros clientes de Instituciones Financieras Globales se enfrentan a un entorno cada vez más complejo, por lo que la incorporación de Cecile al equipo, con la gran experiencia que aporta, nos coloca en una posición sólida para ayudarles a navegar por los retos actuales y atender sus necesidades más concretas”, ha afirmado Fabrice Chemouny, director de Distribución Internacional de Natixis IM.

Por su parte, Cecile Mariani, ya como directora de Instituciones Financieras Globales (GFI), ha declarado: “Estoy encantada de unirme a Natixis IM, cuyo alcance internacional, gama diferenciada de soluciones de inversión y compromiso con el servicio global integrado al cliente, nos coloca en una buena posición para satisfacer las necesidades de las instituciones financieras globales y establecer alianzas sólidas y duraderas.

Se incorpora a Natixis IM procedente de T. Rowe Price, donde ocupaba el cargo de vicepresidenta de grupo, siendo responsable de EMEA y APAC GFI (Intermediarios Financieros Globales). Antes de incorporarse a T. Rowe Price, trabajó durante 17 años en M&G Investments en Milán y Londres, más recientemente como directora de Bancos Globales.

La nueva normativa de ESMA tiene un gran impacto sobre la industria actual de fondos. Según un informe realizado por Allfunds y MainStreet Partners, tras analizar más de 7.000 fondos, aproximadamente el 25% (1.800) emplea terminología afectada por las nuevas normativas. En concreto, estos fondos deberán cumplir con las directrices o cambiar sus nombres, siendo los fondos artículo 8 bajo SFDR los más impactados, ya que representan el 67% de los que necesiten ajustarse. Las firmas recuerdan que las nuevas normativas de ESMA exigen que los fondos que utilicen términos relacionados con la sostenibilidad en sus nombres aseguren que al menos el 80% de sus inversiones tengan características medioambientales o sociales, y que inviertan significativamente en activos sostenibles.

Según recuerda el informe, las exclusiones que los fondos deben implementar varían según los términos utilizados en sus nombres. Los fondos que incluyan términos como por ejemplo «medioambiental», «impacto» y «sostenibilidad» deben adoptar las mismas exclusiones que los índices de referencia (benchmarks) alineados con el Acuerdo de Paris (“Paris-Aligned Benchmarks” o PAB). Aquellos que incluyan términos como «transición», «social» y «gobernanza» deben adoptar las exclusiones de los benchmarks de transición climática (“Climate Transition Benchmarks” o CTB).

Los CTB excluyen empresas involucradas en el cultivo y producción de tabaco, las involucradas en alguna actividad relacionada con armas de fuego, y aquellas que incumplen el Pacto Mundial de la ONU o los Principios de la OCDE. Los PAB son más estrictos ya que también excluyen, por ejemplo, empresas con ingresos del 10% o superiores derivados de actividades relacionadas con combustibles fósiles. En este sentido, el análisis de MainStreet Partners muestra que el 66% de todos los fondos que deben cumplir con CTB o PAB están expuestos actualmente a inversiones que incumplen sus exclusiones.

Los fondos ya existentes tendrán 9 meses para adaptarse a las nuevas normativas, mientras que los de nueva creación deberán hacerlo en un plazo de 3 meses a partir de la publicación de las directrices, en todas las lenguas oficiales de la UE, en la página web de ESMA. Dentro de los fondos sujetos a los requisitos del PAB, el carbón y los combustibles fósiles son las actividades infractoras más comunes. En el caso del CTB lo son las relacionadas con armas controvertidas y violaciones de la OCDE. La mayoría de los incumplimientos relacionados con los combustibles fósiles y el carbón se deben probablemente a actividades tangenciales de empresas invertidas, más que a actores puros en esos campos. En el caso de las infracciones por armas controvertidas su alta proporción se debe, en parte, a los estrictos criterios aplicados a este sector.

Los nuevos requisitos de ESMA suponen una carga administrativa considerable para los gestores de fondos, y tanto el aumento de los requisitos como su granularidad deberían disuadir de hacer afirmaciones no fundamentadas en materia de ESG y sostenibilidad en los fondos. Aunque dos tercios de los fondos afectados no cumplen con las nuevas normativas, el porcentaje de activos bajo gestión impactados es relativamente bajo. Lo más probable es que los gestores de fondos busquen liquidar sus participaciones en aquellas empresas que no cumplan con las exclusiones; sin embargo, una cantidad reducida de gestores ha expresado su deseo de cambiar el nombre de sus fondos afectados.

Pixabay CC0 Public DomainEstatua de Atlas en Frankfurt, Alemania

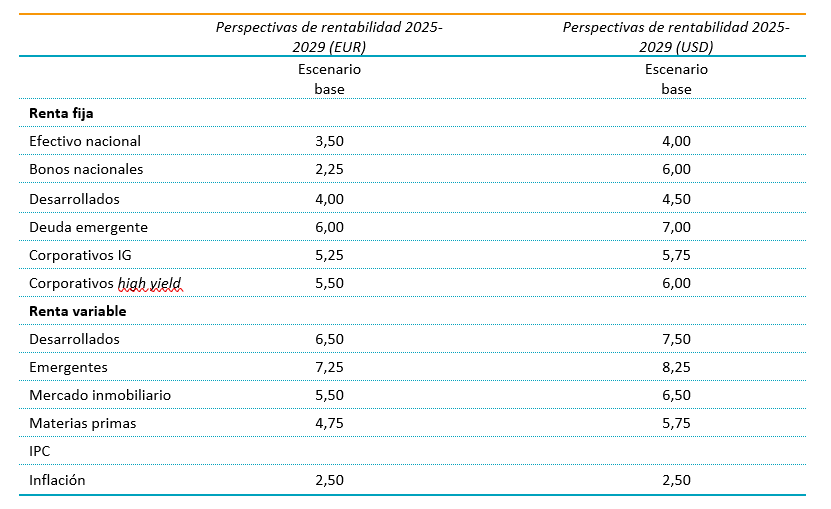

Robeco ha elegido al personaje mitológico Atlas, que levanta el mundo sobre sus hombros, para ilustrar sus perspectivas de rentabilidad para los próximos cinco años. Según señala en sus conclusiones la decimocuarta edición de su informe Expected Returns 2025-2029, titulado «Atlas Lifted», la renta variable y la renta fija de mercados emergentes son las clases de activos preferidos en un contexto que seguirá marcado por la inflación, la intervención de los gobiernos y las innovaciones generadas por la inteligencia artificial.

Atlas no solo levanta el mundo, sino también la rentabilidad de las inversiones en la mayoría de las principales clases de activos. En el escenario base de Robeco, los continentes del mundo no se distancian más económica y políticamente, como en su escenario bajista, pero la gestora no cree que queden mucho más entrelazados, como en su escenario alcista. «Nuestras perspectivas a cinco años contemplan esta nueva época en la que los propietarios del capital tienen cada vez más en cuenta el bienestar de las partes interesadas, además del beneficio de los accionistas. La economía de libre mercado pierde eficacia y la era del hiperindividualismo ha terminado. De hecho, en la actualidad los inversores se centran en el equilibrio entre rentabilidad e impacto social», destaca Peter van der Welle, estratega de Soluciones Multiactivo en Robeco.

En opinión de Laurens Swinkels, responsable de Estrategia Cuantitativa de Soluciones Multiactivo Sostenibles de Robeco, en el contexto actual, de mercados distorsionados y mayor intervención gubernamental, la obtención de alfa requiere más que nunca un planteamiento basado en el análisis. «En nuestro informe se subraya la necesidad de invertir de manera estratégica en este escenario cambiante», afirma. En términos generales, la gestora se muestra optimista y considera que vamos a un entorno donde el crecimiento de la productividad se verá impulsado por la adopción generalizada de la inteligencia artificial (IA).

En segundo, lugar estiman que el aumento de la marea económica en EE.UU. elevará las economías avanzadas como el Reino Unido y Europa continental, que podrían experimentar un crecimiento del PIB por encima de las expectativas en los próximos cinco años. Y, en tercer lugar, estiman que el exceso de ahorro global disminuirá a medida que las inversiones deseadas aumentan en relación con el nivel de ahorro deseado. «Las inversiones en resiliencia, la adopción de IA, la disminución de la contribución de crecimiento de China, la transición verde, el fin del dividendo de la paz y el envejecimiento de la población juegan su papel. El aumento de oportunidades de inversión para un determinado nivel de ahorro mejora la asignación de capital, elevando la productividad marginal del mismo», indica el informe.

Los tres escenarios de la gestora

La gestora ha establecido tres escenarios -Atlas levantado, Atlas a la deriva y Atlas conectado-, cuya probabilidad refleja una elevada incertidumbre en las previsiones, con una probabilidad del 50% para el caso base, del 30% para el caso pesimista y del 20% para el caso optimista. «A diferencia de las previsiones pesimistas de crecimiento global del FMI para los próximos cinco años, no prevemos una desaceleración adicional del crecimiento de la productividad ni una contracción en la formación de capital en nuestro caso base de Atlas levantado. El crecimiento de la fuerza laboral en la OCDE se mantendrá ligeramente por encima del 0.5%, y los riesgos a la baja para el crecimiento económico global están disminuyendo gradualmente. Los riesgos al alza de la convergencia de las economías desarrolladas hacia EE. UU. superan los riesgos a la baja de los desafíos de estancamiento de China. Si bien las presiones deflacionarias de China persistirán, nuestro caso base prevé que la inflación en las economías desarrolladas se mantendrá por encima de la meta, con un promedio del 2.5%. Sin embargo, persiste la incertidumbre, ya que la volatilidad del PIB real global sigue estando por encima de los picos históricos», indica el informe.

Sobre estos tres escenarios, el informe explica que:

Escenario principal: Atlas Lifted (50% de probabilidad). En este escenario, Robeco anticipa un crecimiento económico moderado y constante, impulsado por los avances en IA, con una previsión de crecimiento del PIB per cápita del 1,75% anual en EE. UU. Se prevé que otras economías avanzadas, especialmente en Europa, alcancen a EE. UU., contribuyendo así a un crecimiento global equilibrado. Las oportunidades de inversión mejorarán a medida que la asignación de capital se vuelva más eficiente, según el informe. Se prevé que la inflación media se sitúe en torno al 2,5%, y que los bancos centrales podrían infravalorar unos tipos de interés neutrales más elevados.

Escenario bajista: Atlas Adrift (30% de probabilidad). En este escenario, el informe prevé una inflación y una estanflación persistentes en EE. UU., motivadas por el elevado déficit público y los cambios en la dinámica del poder global. La inflación podría mantenerse elevada, poniendo en peligro la estabilidad económica general. Este escenario sugiere que, si bien la lucha contra la inflación puede darse por ganada en un primer momento, la estabilidad económica general se verá amenazada significativamente, como en los períodos históricos de alta inflación.

Escenario alcista: Atlas Connected (20% de probabilidad)

En el escenario más optimista del informe, la adopción acelerada de la IA genera importantes aumentos de productividad, con un crecimiento anual que alcanza el 2,25%, lo cual impulsa una sólida rentabilidad económica, con un crecimiento real del PIB de casi el 3% y una inflación que se mantiene en torno al 2%. La mejora de la estabilidad geopolítica y el aumento de la profundización del capital propiciarían un entorno favorable a la inversión, en el que los bancos centrales mantienen tipos de interés neutrales.

Consecuencias para la inversión

Ahora bien, ¿qué consecuencias tiene esta visión para la inversión? ¿Qué pueden esperar los inversores? Según la gestora, y a partiendo de su escenario principal, la rentabilidad de los activos en euros se prevé inferior a la media a largo plazo, salvo en el caso de la deuda de los mercados emergentes, investment grade y las materias primas. Se prevé una subida de los tipos sin riesgo, lo cual reducirá las primas de riesgo en la mayoría de las clases de activos. Se espera que la renta variable de los mercados emergentes ofrezca la mayor rentabilidad, con una expectativa del 7,25% anual en euros, seguida de la deuda de los mercados emergentes, con un 6%. Además, la renta variable de los mercados desarrollados se espera que obtenga una rentabilidad del 6,5%. En el sector crediticio, se espera que los bonos corporativos IG tengan una TIR del 5,25% en los próximos cinco años y del 5,5% en el caso de los bonos high yield. El sector inmobiliario obtendría una rentabilidad media del 5,5% anual en el escenario principal, mientras que las materias primas se situarían en el 4,75%.

En el caso de su escenario bajista, el advierte de que la inflación y la inestabilidad podrían perjudicar a la rentabilidad, particularmente en las inversiones de alto riesgo, si bien las materias primas podrían verse beneficiadas, con una rentabilidad potencial del 8,0%. Y, por último, en su escenario alcista espera que la productividad impulsada por la IA podría generar rentabilidades por encima de la media en deuda de mercados emergentes y materias primas, con un buen rendimiento también en otros sectores.