El 81% de los ciudadanos del mundo cree que financiar la jubilación es su responsabilidad

| Por Ignacio Valles | 0 Comentarios

¿Está dudando si podrá jubilarse o no? Tranquilo, según el Índice Mundial de Jubilación (GRI) elaborado por Natixis IM, las condiciones para jubilarse se mantienen estables a nivel mundial. La última edición de este índice muestra que, después de que el año pasado casi todos los países desarrollados mejoraran su puntuación, la jubilación está asegurada.

Los países con mejores resultados en su Índice Mundial de Jubilación (GRI) han obtenido clasificaciones más coherentes en todos los subíndices, lo que muestra una estabilización de las perspectivas mundiales en materia de jubilación. La lista de países que figuran entre los 10 primeros del índice se ha mantenido igual durante dos años consecutivos. Sin embargo, los particulares sienten la presión a medida que más y más se dan cuenta de que están solos cuando se trata de financiar su seguridad económica en la jubilación.

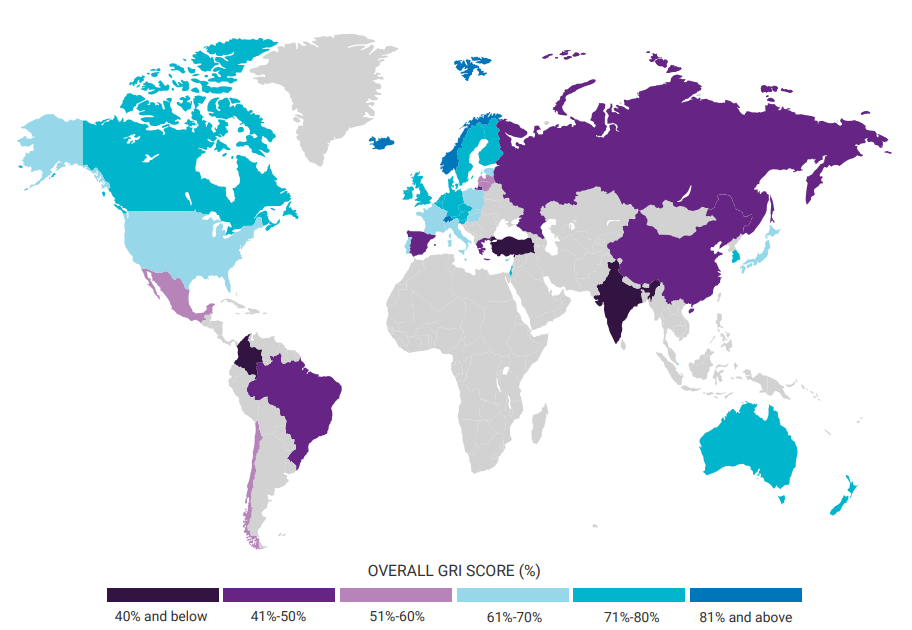

En el índice de este año, Suiza ha desbancado a Noruega del primer puesto después de dos años con una puntuación global del 82%, situando a Noruega (81%) en segundo lugar. Los 10 primeros puestos apenas varían: Islandia (3º), Irlanda (4º) y Australia (7º) mantienen sus posiciones. Alemania y Dinamarca suben un puesto cada una con respecto al año pasado, ocupando la 8ª y 9ª posición, mientras que Países Bajos adelanta a Luxemburgo en la 5ª posición, descendiendo al 6º puesto. No obstante, Nueva Zelanda registra el cambio más significativo entre los países con mejores resultados, al descender dos puestos y situarse en el 10º.

Creado en colaboración con Core Data Research, el GRI proporciona una referencia mundial que incorpora una amplia variedad de factores esenciales para que las personas disfruten de una jubilación saludable y segura. Entre ellos se incluyen importantes factores financieros, así como consideraciones como el acceso a la atención sanitaria y su coste, las condiciones climáticas, el estado de la gobernanza y la felicidad general de la población. Las clasificaciones del GRI son relativas, no absolutas, y se basan en un agregado de puntuaciones medias del 0% al 100% para 18 medidas de rendimiento en cada uno de sus cuatro subíndices (Finanzas en la Jubilación, Bienestar Material, Salud y Calidad de Vida) que se combinan para ofrecer una imagen global del entorno para los jubilados.

“Es bueno y esperanzador ver un conjunto coherente de resultados en la edición del GRI de este año, aunque todavía hay que mejorar en la mayoría de los casos, en un entorno general caracterizado por aumento de los niveles de deuda, presiones fiscales y tipos de interés más altos. Si queremos prevenir una crisis de jubilación más adelante, un paso decisivo es invertir y trabajar con un asesor financiero profesional, para diseñar una cartera resistente y correctamente diversificada, con la que aprovechar al máximo las oportunidades de ahorro que surjan y que contemple soluciones que se adapten a los objetivos individuales de jubilación y al entorno actual. Afortunadamente, cada vez más personas asumen su responsabilidad a la hora de garantizar su seguridad económica en la jubilación”, explica Javier García de Vinuesa, responsable de Natixis Investment Managers para Iberia, en relación con los resultados de la encuesta.

Principales movimientos del índice

Según destaca la gestora, Suiza, que encabeza el GRI de este año, ostenta una puntuación perfecta en el indicador de desempleo, lo que refleja la impresionante tasa de participación de la población activa del país. También destaca que Islandia mantiene su tercer puesto por segundo año consecutivo a pesar de experimentar descensos en la mayoría de los subíndices. «En particular, Islandia ha visto descender siete puestos su clasificación en el indicador de Salud (de los 10 primeros al 11º), incluso después de aumentar ligeramente su puntuación», matizan. Llama la atención que Noruega ha experimentado un descenso tanto en el subíndice de Bienestar Material, del 1º al 6º, como en el de Finanzas en la Jubilación, saliendo de los diez primeros puestos en ese subíndice para terminar en el 12º debido a los descensos en el indicador de presión fiscal, dependencia de la tercera edad y gobernanza.

En cambio, Luxemburgo sube cuatro puntos porcentuales y obtiene el primer puesto en el subíndice de Salud, impulsado por un aumento de su puntuación en esperanza de vida, desbancando a Noruega, que anteriormente ocupaba el primer puesto; a la par que Eslovenia y Bélgica suben cuatro peldaños cada una: Bélgica pasa del puesto 19 al 15, y Eslovenia se queda a las puertas del top ten, al subir del escalón 15 al 11.

Por último, destaca que Irlanda lidera el subíndice Finanzas en la Jubilación, tras mejorar su puntuación en un punto porcentual, hasta el 74%, gracias a la constante reducción de la deuda pública, mientras que Reino Unido asciende dos puestos en el GRI de este año, hasta el 14º, debido a las mejoras en el subíndice de Salud, mientras que las puntuaciones en los demás subíndices no varían.

Los ciudadanos se sienten cada vez más solos en la jubilación

A pesar de las perspectivas generalmente positivas para la seguridad de la jubilación a nivel mundial, los resultados de la Encuesta Global Natixis de Inversores Individuales de 2024 muestran que el número de individuos que cree que es cada vez más su responsabilidad financiar la jubilación por su cuenta, en lugar de depender de las pensiones públicas y privadas, creció del 67% al 81% entre 2015 y 2023. Además, el número de individuos que cree que hará falta un milagro para alcanzar la seguridad en la jubilación aumentó del 40% en 2021 al 45% en 2023. Uno de cada cinco inversores (19%) afirma que, aunque pudieran ahorrarse un millón de dólares, no podría permitirse la jubilación, lo que incluye al 18% de los que ya han acumulado un millón de dólares.

El informe también identifica cuáles son los riesgos a los que se enfrentan los particulares, en concreto, ha identificado cuatro. En primer lugar señalan los tipos de interés. «Mientras que los tipos bajos habían sido un riesgo clave para los jubilados durante los más de 15 años posteriores a la Crisis Financiera Mundial, el entorno actual de tipos más altos presenta nuevos riesgos. En particular, con más de 6 billones de dólares invertidos en fondos del mercado monetario, depósitos e instrumentos similares, deben ser conscientes de cómo la actual trampa del efectivo podría impedirles satisfacer su necesidad de una fuente sostenible de ingresos a largo plazo», explican.

En segundo lugar, identifican la inflación. En su opinión, lo peor puede que ya haya pasado, ya que la inflación retrocede lentamente hacia los objetivos de los bancos centrales, pero el episodio de subida de precios posterior a la pandemia ha servido para recordar con crudeza lo rápida y grave que puede ser la inflación. Ahora que el 83% de los inversores afirman que los recientes acontecimientos les han recordado la gran amenaza que supone la inflación para la seguridad de su jubilación, los inversores tendrán que actuar en consecuencia para asegurarse de que están preparados para cualquier nuevo episodio en el futuro.

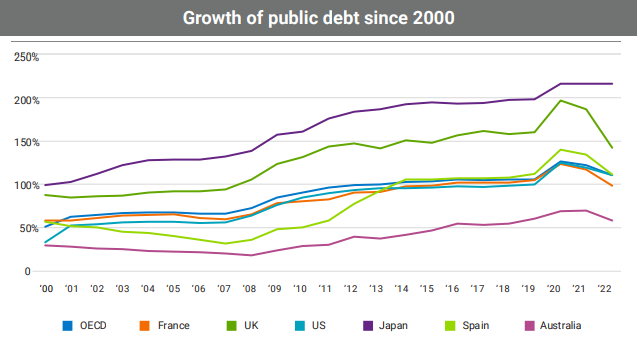

Otro riesgos es la deuda pública, que en los países de la OCDE se ha más que duplicado en el primer trimestre del siglo XXI, mientras los responsables políticos sorteaban, primero la crisis financiera mundial y, luego, la pandemia del Covid-19. Aunque las medidas eran necesarias para evitar el colapso económico a corto plazo, a los responsables políticos no les queda más remedio que pagar la deuda a largo plazo. A un número creciente de personas les preocupa que se les pida que paguen la cuenta y que esto se traduzca en recortes de las prestaciones públicas de jubilación, que son la piedra angular de sus planes de jubilación.

Por último, señalan como riesgo «las propias personas». «Una jubilación segura es un viaje, no un destino. El éxito requiere expectativas realistas y un compromiso significativo por parte de los individuos. Aunque muchos pueden apreciar esto en concepto, no todos los inversores establecen hipótesis razonables y se fijan objetivos realistas. Los resultados de la encuesta GRI muestran que los inversores no tienen una visión consistente de lo que se necesita para tener éxito», concluye la gestora en su informe.