Bitpanda, plataforma europea de criptomonedas, integra la plataforma Validus de Eventus, el proveedor de soluciones integrales de vigilancia de trading de activos digitales y gestión de riesgos financieros a gran escala, para fortalecer sus medidas de monitorización de operaciones y garantizar el cumplimiento de las normativas vigentes.

Este acuerdo, según explican desde Bitpanda, permitirá a la compañía mantener sus altos estándares de cumplimiento y asegurar una completa alineación con el Reglamento de la Unión Europea sobre los Mercados de Criptoactivos (MiCA). La solución fortalecerá la detección y prevención de abusos de mercado, manipulaciones y operaciones con información privilegiada.

La plataforma Validus utiliza el análisis de datos y señales para detectar comportamientos de mercado, ofreciendo una solución integral que optimiza la eficiencia y adaptabilidad de sus socios en un entorno regulatorio en constante evolución.

Manol Vanev, Responsable de Compliance en Bitpanda, ha resaltado la importancia de esta integración: “Tras una evaluación exhaustiva de todas las soluciones disponibles en el mercado, Eventus sobresalió por varios factores, entre ellos, su solución de vanguardia, su sólida reputación y su amplia experiencia con las principales firmas de activos digitales del mundo. También valoramos su historial en el sector de las finanzas tradicionales y su conocimiento profundo en mercados y regulación. A esto se suma la facilidad de uso de la solución que ofrece Validus, que es robusta, personalizable y con una amplia cobertura de procedimientos“.

En palabras de Philipp Bohrn, Vicepresidente de Asuntos Públicos y Regulatorios en Bitpanda: “Hemos crecido rápidamente y necesitamos una plataforma sofisticada y fácil de usar que pueda gestionar nuestros volúmenes de datos y mensajes, maximizando así nuestra eficiencia y capacidad para satisfacer cualquier necesidad futura. En Bitpanda estamos plenamente comprometidos con mantener los más altos estándares de cumplimiento, y la elección de Eventus para esta función clave no solo respalda nuestras necesidades regulatorias actuales, sino que también nos posiciona para un crecimiento sostenible y una mayor protección al cliente en el futuro”.

Por su parte, el CEO de Eventus, Travis Schwab, ha querido resaltar: “Bitpanda comprendió el beneficio de anticiparse a la regulación y establecer todas las piezas necesarias para asegurar un entorno de supervisión de trading en activos digitales robusto y escalable, que pueda adaptarse fácilmente a medida que la empresa crece, añade nuevas clases de activos y hace frente a un panorama regulador en constante evolución. Nos sentimos orgullosos de asociarnos con la compañía mientras continúa su impresionante crecimiento y refuerza su compromiso con la protección de sus clientes”.

En junio, Acuiti y Eventus publicaron un informe sobre la Regulación de Mercados de Criptoactivos (MiCA) de la Unión Europea, titulado “El Impacto de MiCA en la Supervisión de Mercados de Criptoactivos: Perspectivas y Desafíos”, basado en una encuesta y una serie de entrevistas realizadas a 68 empresas dedicadas al trading de criptomonedas. El estudio reveló que MiCA, uno de los primeros marcos regulatorios integrales para el trading de criptomonedas, está impulsando la inversión en sistemas de vigilancia en este sector. Sin embargo, los datos mostraron que solo el 9 % de las empresas sujetas a MiCA estaban completamente preparadas para cumplir con sus exigencias, mientras que, a mediados de este año, una cuarta parte de ellas aún no había iniciado los preparativos.

Como respuesta al fuerte crecimiento de la demanda de ETPs, Citigroup ha presentado un plan para impulsar el auge de los ETFs activos en Europa. Dentro de sus planes está la puesta en marcha de Citi Velocity ETF en el primer trimestre de 2025, plataforma de emisión de ETFs para gestores de activos europeos.

Según explican desde la entidad, la nueva plataforma de emisión de ETF de Citi permitirá a los gestores de activos lanzar y gestionar sus negocios de ETF en Europa. Además, estará dirigida exclusivamente a los mayores y más sofisticados gestores de activos institucionales del mundo y proporcionará conectividad, economías de escala y ahorro de costos, incluidos en personal y tecnología.

“Los clientes se benefician de una mayor velocidad de acceso al mercado, un aspecto crucial en los lanzamientos de ETFs. La plataforma reduce significativamente el tiempo de lanzamiento del producto, de 1-2 años a 3-6 meses”, indican. En este sentido, Citi Velocity ETFs proporcionará conectividad con creadores de mercado, participantes autorizados y proveedores de bolsas. La plataforma asume las obligaciones contractuales, al tiempo que ofrece diversificación en el mercado primario y liquidez en el mercado secundario. “Aprovechando la red global de Citi y sus relaciones estratégicas, Citi Velocity ETFs permite a los gestores de activos centrarse en sus responsabilidades principales: generación de ideas de productos, gestión de carteras y distribución”, añaden.

Potencial de crecimiento en Europa

Desde la entidad consideran que habrá un fuerte crecimiento de fondos y de proveedores de ETFs activos en Europa, ya que apuntan que “el modelo tradicional de fondos podría estar alcanzando su límite”. “Al mejorar nuestra oferta existente de ETFs con las capacidades de la nueva plataforma Citi Velocity ETFs, aportamos algo único a la industria: la creación de un ecosistema completo de ETFs alrededor del emisor”, ha comentado Andrew Jamieson, jefe global de Productos ETFs en Citigroup.

La experiencia de la entidad en el mercado estadounidense y las perspectivas de crecimiento de los ETFs activos en Europa son los motivos que explican este lanzamiento. Según ha trasladado Jamieson, hay dos grupos principales de clientes que están ansiosos por entrar al mercado europeo de ETFs: los gestores de activos europeos que carecen de experiencia en ETFs y los emisores estadounidenses que buscan expandirse globalmente. «En ambos casos, existe un interés significativo en externalizar eficazmente los aspectos relacionados con los ETFs a una solución de plataforma única con un socio capaz de asumir la carga principal. Muchos de nuestros clientes han estado solicitando este apoyo durante algún tiempo, y Citi Velocity ETFs es la culminación de este esfuerzo», ha afirmado Jamieson.

Foto cedidaTony Brown, director global de M&G Real Estate.

M&G Real Estate ha anunciado la adquisición de una participación del 65% en BauMont Real Estate Capital Limited (BauMont), gestora europea en inversión inmobiliaria value-add en Europa Occidental. Fundada en 2017, BauMont cuenta con un equipo de 18 personas dirigido desde París y Londres, con 1.500 millones de euros en activos bajo gestión y un equipo directivo con una trayectoria de más de 20 años en el sector inmobiliario europeo de value-add.

Según explica la gestora, la adquisición forma parte de la estrategia de M&G de incluir y ampliar capacidades de inversión de modo selectivo en áreas en las que la gestión activa puede proporcionar alfa a los clientes en horizontes de inversión a medio y largo plazo.

En este sentido, añaden que BauMont unirá fuerzas con el negocio de Real Estate global de M&G, valorado en 40.000 millones de euros, lo que permitirá a M&G ampliar su propuesta a clientes más allá de sus principales estrategias core en residencial, comercial y deuda inmobiliaria, invirtiendo en distintas fases del ciclo inmobiliario y ampliando el potencial de rentabilidad mediante la gestión activa.

A su vez, BauMont se beneficiará de la importante plataforma de real estate a nivel paneuropeo de M&G y de sus capacidades de distribución global, que se han ampliado en los últimos tiempos para satisfacer las necesidades en continua evolución de los inversores institucionales en Europa y Asia.

Por su parte, el With-Profits Fund del negocio asegurador de M&G, que invierte y gestiona los ahorros a largo plazo de 4,6 millones de asegurados británicos, invertirá 200 millones de euros en el último fondo de BauMont, incorporando oportunidades de mayor rentabilidad value-add en Reino Unido y Francia a su asignación inmobiliaria, de 13.000 millones de libras.

Distintas encuestas sobre intención de inversión han puesto ya de manifiesto que los inversores europeos y asiáticos ven el potencial de mercado de las estrategias inmobiliarias de value-add, especialmente en este momento del ciclo. A medida que la urbanización y el crecimiento económico sigan impulsando la demanda de activos de alta calidad, el value-add está llamado a desempeñar un papel crucial en las asignaciones inmobiliarias de los inversores institucionales a nivel mundial.

A raíz de este operación, Tony Brown, director global de M&G Real Estate, ha comentado: “Esta nueva colaboración es una oportunidad para ampliar las estrategias inmobiliarias que ofrecemos a nuestros clientes en un momento en el que el inmobiliario vuelve a estar en el punto de mira de los clientes institucionales a nivel global, quienes valoran aumentar sus asignaciones en esta fase del ciclo. En nuestra dilatada trayectoria en inversión real estate, siempre hemos seguido esforzándonos por alcanzar la excelencia y ahora podemos ofrecer a nuestros clientes una propuesta atractiva en distintas fases del ciclo inmobiliario y de toda la estructura de capital. Esperamos una larga y exitosa asociación con BauMont”.

Por su parte, Robert Balick, socio director de BauMont, ha añadido: “Los mercados inmobiliarios europeos se están adaptando al entorno de tipos más altos y están entrando en una nueva etapa de crecimiento en el que la demanda se centra en una oferta limitada de activos de alta calidad. Las estrategias de value-add pueden aprovechar el reajuste de los precios de entrada, mientras reposicionan activamente los activos para satisfacer las necesidades del nuevo perfil de ocupante. Estamos encantados de que M&G se convierta en accionista mayoritario de nuestro negocio y estamos deseando desbloquear las oportunidades de crecimiento que esta asociación estratégica puede generar para ofrecer un mayor valor a nuestros inversores”.

A partir del 1 de noviembre, el profesor Gunther Schnabl estará a la cabeza del Instituto de Investigación Flossbach von Storch (FvS RI), con sede en Colonia, como su nuevo director. «Estamos muy contentos de contar para este puesto con Gunther Schnabl, uno de los economistas más renombrados e influyentes de Alemania», han comentado Kurt von Storch, fundador y propietario de Flossbach von Storch SE, y Thomas Mayer, a quien Schnabl sustituye en el cargo.

Desde 2006, Gunther Schnabl ha ocupado la cátedra de Política Económica y Relaciones Económicas Internacionales en la Universidad de Leipzig, donde también dirigió el Instituto de Política Económica. Además, ha sido investigador invitado en la Universidad de Stanford, la Universidad de Tokio y en varios bancos centrales, como el Bundesbank alemán, la Reserva Federal de Nueva York y el Banco de Japón. Su investigación se centra en la política monetaria y cambiaria internacional.

Gunther Schnabl sucede al Thomas Mayer, quien dirigió el instituto desde su fundación en 2014 junto con el Dr. Bert Flossbach y Kurt von Storch. Mayer, que tiene previsto continuar trabajando como freelance después de cumplir 70 años, trabajó previamente como economista jefe para Deutsche Bank y el Fondo Monetario Internacional, entre otros.

«Agradecemos a Thomas Mayer por su incansable dedicación y sus innumerables análisis. Gracias a él, el Instituto de Investigación se ha convertido en los últimos años en una institución reconocida y solicitada más allá de las fronteras nacionales. Y nos alegra mucho que siga con nosotros en el futuro como autor y socio intelectual”, ha explicado Kurt von Storch.

Pese a cómo ha cambiado el mercado a lo largo de estos últimos diez meses, los fondos monetarios no han perdido atractivo y siguen siendo una herramienta clave para la gestión de la liquidez en las tesorerías de las empresas y entre los inversores institucionales. Según Ofi Invest, este tipo de estrategias presentan una serie de ventajas en el contexto actual de mercados: requieren una gestión precisa y rigurosa, aportan diversificación que minimiza los riesgos, y proporcionan seguridad y rentabilidad en el corto plazo.

Para tener el éxito de estos fondos es necesario echar un vistazo al mercado. Los expertos de Ofi Invest reconocen que, pese a la bajada de tipos, los fondos monetarios siguen en terreno positivo, tal y como ha sucedido históricamente, por su capacidad para navegar en diferentes entornos de tipos, como por ejemplo sucedió en la fase del Covid. Por tanto, explican que las empresas seguirán utilizando los fondos monetarios para gestionar su cash, ya que ofrecen liquidez y flexibilidad. “Los tipos de interés positivos siguen facilitando retornos competitivos para los inversores, manteniendo el nivel de riesgo, e incluso con tipos de interés más bajos, lo que hace que los fondos monetarios sigan siendo atractivos por su seguridad y flexibilidad. Son las cualidades idóneas para las tesorerías de las empresas, que necesitan soluciones eficaces para gestionar sus necesidades de capital circulante (Working Capital Requirement)”, argumentan.

Según la gestora, una gestión rigurosa de estos fondos es clave para tener éxito en estas estrategias y considera que un ratio clave para ello es el vencimiento medio ponderado o WAM (Weighted Average Maturity), que que indica cuánto tiempo están expuestos los valores de la cartera en cada fondo monetario a las fluctuaciones de los tipos de interés. Se trata de un indicador crítico porque refleja la sensibilidad del fondo a los cambios en los tipos de interés. Según su experiencia, un WAM bajo ayuda a minimizar los riesgos de pérdida de valor en caso de una subida de los tipos de interés, manteniendo una elevada flexibilidad para ajustar posiciones en la cartera.

“Gestionar el WAM, es una fuente de rendimiento para los fondos del mercado monetario. En Ofi Invest AM lo hacemos estableciendo un escenario de tendencia de tipos, basándonos en el análisis macro y micro de los mercados, las reuniones del BCE, etc. Para ajustar el WAM, utilizamos micro o macro swaps de tipos de interés para cubrir o exponer una cartera. Estos swaps nos dan la flexibilidad para reaccionar y ajustarnos a las condiciones cambiantes del mercado”, explica Daniel Bernardo, Co-Head of Money Market Strategies enOfi Invest AM.

Cuestiones relevantes

Por otra parte, la preservación de capital y la liquidez diaria convierten a los fondos monetarios en una herramienta esencial para gestionar la liquidez de las empresas de forma activa en un contexto de caída de los rendimientos. Según el análisis de Ofi Invest, esto provocó que durante la fase de ocho años de tipos de interés negativos (desde junio 2014 a julio de 2022, tocando fondo en el -0,50%) los fondos monetarios mantuvieron un nivel elevado en activos bajo gestión porque siguieron aportando protección del capital, liquidez y seguridad.

Otra cuestión es la importancia de la diversificación como una de las mayores ventajas de los fondos monetarios porque ayuda a minimizar el riesgo de contraparte, que puede evaluarse en función de las calificaciones crediticias de los emisores. Los fondos monetarios son especialmente eficaces a la hora de diversificar emisores y vencimientos, lo que ayuda a reducir la exposición a una única tipología de riesgo.

«Un ejemplo reciente fue la crisis bancaria en EE.UU., en marzo de 2023.La diversificación de los fondos monetarios, protegida por la regulación MMFR, que obliga a unos niveles mínimos de diversificación por emisor y tipología de producto, fue esencial para evitar el riesgo de concentración. De este modo, los fondos monetarios aportan diversificación desde varios ángulos, tanto por la granularidad de la inversión, como por el número de emisores, y la diversificación sectorial y geográfica”, añaden los analistas de Ofi Invest.

Los gestores de fondos monetarios cuentan con amplios recursos para llevar a cabo su labor, tales como análisis del riesgo crediticio y del riesgo idiosincrático, análisis sectorial, análisis ISR/ESG, una mesa de negociación, y un equipo externo de selección de fondos. La clave es “saber gestionar el riesgo porque sin riesgo no hay remuneración”, según Ofi Invest. Por tanto, una gestión proactiva y eficiente de la liquidez, así como mantener buenas relaciones con los inversores, son esenciales para mantener la estabilidad y el buen comportamiento de los fondos monetarios.

“Así, durante la crisis del COVID, los fondos monetarios tuvieron que gestionar elevados reembolsos para satisfacer la necesidad de liquidez de los inversores, lo que exigió una gestión minuciosa de los activos líquidos. Para mantener una liquidez permanente y constante, es necesario cumplir los coeficientes de liquidez exigidos por MMFR, (una liquidez diaria del 7,5% y semanal del 15%), y también invertir un porcentaje no superior al 10% en fondos monetarios”, explican los analistas.

Otra forma de preservar la liquidez, según los expertos de Ofi Invest, es mantener un porcentaje de inversión en bancos con alta calificación crediticia, entre el 30% y el 40% de los activos netos. Un mecanismo que se complementa con el conocimiento del pasivo y un calendario ajustado a la ciclicidad del fondo. Cumpliendo estos criterios, los fondos monetarios pueden satisfacer grandes reembolsos sin comprometer el desempeño o la estabilidad de la cartera, según concluyen los expertos.

Principales temáticas

Los fondos monetarios también pueden estar vinculados a temáticas concretas. Los expertos de la gestora señalan algunas como, por ejemplo, la sostenibilidad, y el papel de las nuevas tecnologías, en concreto la inteligencia artificial y el blockchain. «La cuestión sobre sostenibilidad que plantearon los expertos fue, ¿están haciendo los tesoreros de las empresas un mayor esfuerzo para invertir en fondos monetarios sostenibles? En la selección de fondos monetarios se incluyen criterios ESG y son muy inusuales los fondos sin certificado SFDR. Los tesoreros buscan fondos que estén alineados con sus políticas de inversión, y la selección de fondos suele aprobarse de antemano para cumplir estos requisitos», indican.

Respecto a los cambios que podrían suponer la incorporación de la IA y el blockchain en la gestión de fondos monetarios, los expertos de la gestora creen que podrían reducir los errores al introducir datos y automatizar las tareas administrativas. Respecto al blockchain, puede ser una fórmula útil para acelerar las transacciones de los tesoreros. En conclusión, tanto la Inteligencia Artificial, como el blockchain, son avances que pueden mejorar la eficacia y la seguridad del sector financiero, según Ofi Invest.

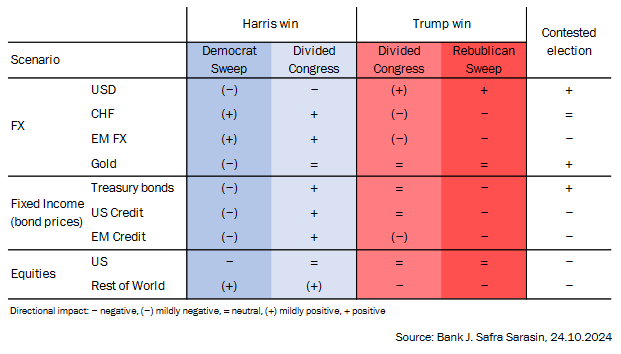

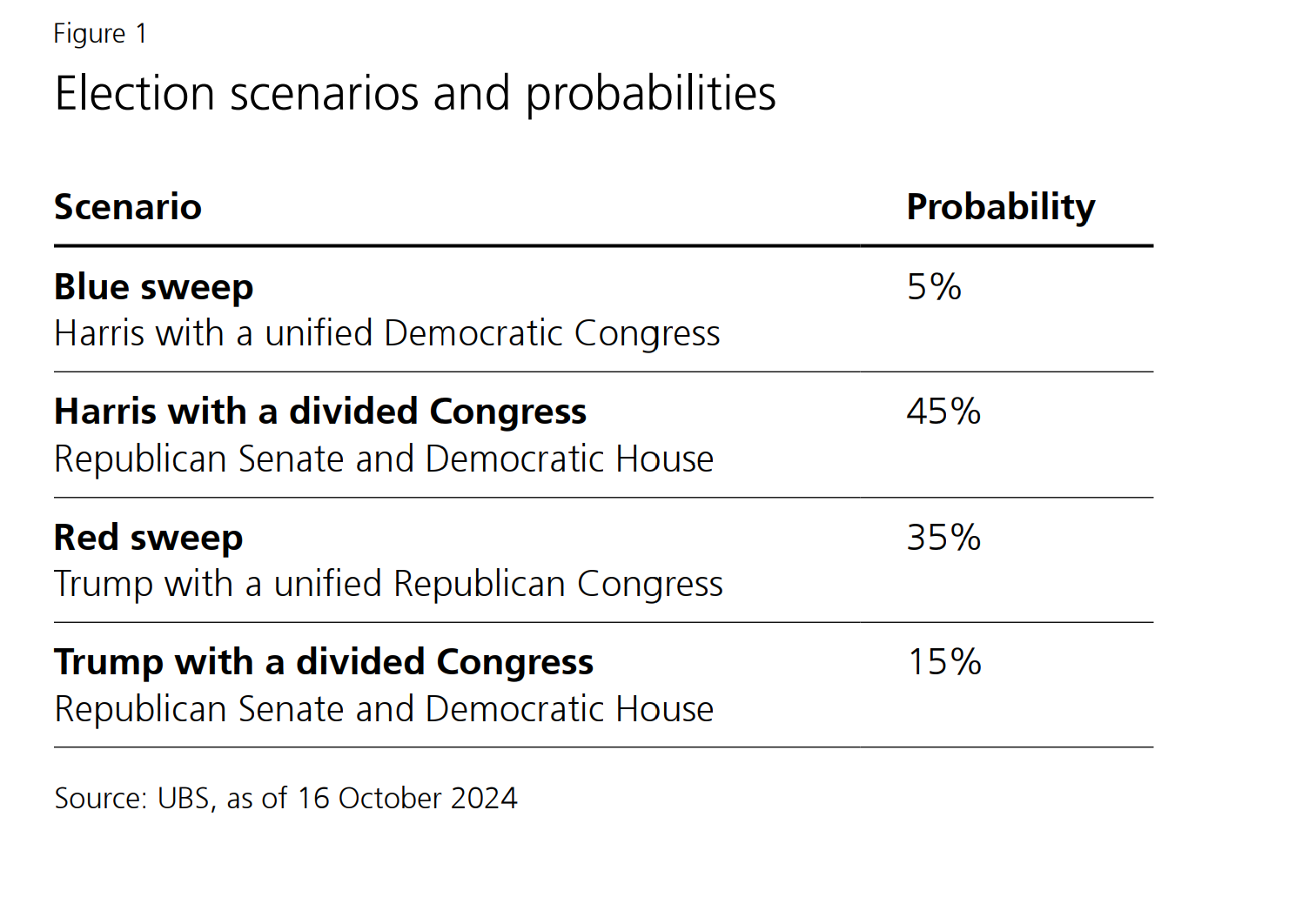

Finalmente, Kamala Harris y Donald Trump medirán fuerzas en las urnas mañana, aunque se estima que 42 millones de estadounidenses ya han ejercido su derecho a través del voto adelantado. Teniendo en cuenta que las encuestas muestran que los candidatos están muy igualados, hacemos un último repaso a los posibles escenarios, según la opinión de las firmas de inversión internacionales.

Los expertos de las gestoras coinciden en que el ciclo económico no cambiará el 6 de noviembre, el día después de las elecciones de EE.UU., pero sí reconocen que la combinación de políticas podría tomar un rumbo diferente, y los mercados financieros tratarán de ponerle un precio. “Hasta cierto punto, es posible que ya lo hayan estado haciendo, con las expectativas de tipos y el dólar subiendo a medida que las encuestas se han inclinado a favor de Trump, aunque los sólidos datos publicados recientemente probablemente expliquen la mayor parte de los movimientos. Hay que tener en cuenta que en este proceso electoral existe la posibilidad real de que el ganador de las elecciones no se conozca hasta dentro de algún tiempo. En nuestra opinión, se trata de un escenario con un riesgo de cola para nada desdeñable, y puede provocar un risk off en los mercados”, afirman los analistas de J. Safra Sarasin Sustainable AM (JSS SAM).

Principales consideraciones

La primera aproximación a estos escenarios nos la ofrecen justamente los analistas de JSS SAM, quienes consideran que el impacto de las propuestas de los candidatos variará mucho en función de la combinación de políticas que se siga y de cómo se estructuren.

Otro punto a tener en cuenta es que, según Salvatore Bruno, director adjunto de inversiones y director de gestión de activos de Generali AM (parte de Generali Investments), la política de ambos candidatos puede tener consecuencias inflacionistas precisamente por las opiniones diferentes que han roto el proceso de globalización deflacionista en un mundo multipolar e inflacionario.

“La guerra en Ucrania ha hecho que Europa sea más dependiente del Gas Natural de Estados Unidos, el cual, debe pasar por el Cabo de Buena Esperanza, una ruta claramente más costosa y larga que por el Canal de Suez. Además, hay que tener en cuenta los equilibrios internacionales, especialmente la tendencia de China, que se perfila como uno de los principales motores de un mundo multipolar. China influye cada vez más en los países emergentes y también en la transición energética”, añade Bruno.

Sobre cuál será la reacción del mercado, el experto de Generali AM reconoce que dependerá sobre todo del soporte que tenga el nuevo presidente a nivel del Congreso más que del nuevo presidente. “Recomendamos prudencia, pues siempre conviene recordar que el mercado tiende a tener una primera reacción más emotiva y luego tiende a estabilizarse y continuar más ordenadamente. centrándose en las repercusiones a medio y largo plazo de los resultados electorales sobre los fundamentales y la dinámica macroeconómica”, concluye Bruno.

En este sentido, Axel Botte, jefe de estrategia de mercado de Ostrum AM (affiliate de Natixis IM), considera que los mercados financieros parecen obsesionados, casi paralizados, por las próximas elecciones estadounidenses. “Las próximas elecciones estadounidenses suponen un riesgo para los tipos de interés a largo plazo que los bancos centrales se esfuerzan por contener. Los próximos días son cruciales para la dirección de los mercados en los próximos meses”, indica Botte, que hace referencia no solo a las elecciones sino, también, a las recientes publicaciones económicas y a la reunión de la Fed de esta semana.

«Los giros a menudo dramáticos de la campaña de este año, así como el contraste de las propuestas políticas de los dos candidatos, añaden peso al acontecimiento del 5 de noviembre. Sin embargo, siempre hemos insistido en un punto muy importante: no mezcle la política con su cartera. Hasta ahora, este consejo ha demostrado ser acertado a pesar de la palpable angustia por el resultado de las elecciones: una cartera global 60/40 de acciones y bonos ha rendido un impresionante 11% en lo que va de año. Y aunque no recomendamos grandes cambios en su asignación estratégica de activos en relación con los posibles resultados de las elecciones, seguimos abogando por oportunidades tácticas para mejorar el rendimiento de su inversión o minimizar la volatilidad”, apunta Kurt Reiman, codirector de ElectionWatch, informe de UBS Global Wealth Management.

Un posible triunfo de Trump

Según la Tax Foundation, algunas de las propuestas fiscales de Trump -como hacer permanentes las deducciones por maquinaria, equipos e I+D- están bien diseñadas y podrían ayudar a impulsar el crecimiento a largo plazo. Otras, sin embargo, están mal concebidas y empeorarían el código tributario. “Peor aún, su dependencia de los aranceles para compensar parte del coste conlleva importantes riesgos a la baja. Los aranceles son una forma especialmente ineficaz y distorsionadora de recaudar ingresos, ya que generan pérdidas a los compradores nacionales que superan la suma de los beneficios para los productores y los ingresos arancelarios, al tiempo que invitan a represalias desde el exterior”, añaden desde JSS SAM.

Otro punto relevante, es la política fiscal. Según George Brown, economista senior de Estados Unidos de Schroders, si Donald Trump gana un segundo mandato y tiene un Congreso controlado por los republicanos con el que trabajar, es probable que las disposiciones de la TCJA se prorroguen más allá de 2025.

Por su parte, Kevin Thozet, miembro del comité de inversiones de Carmignac, señala que para la economía, un gobierno Trump 2.0 prolongaría el excepcionalismo estadounidense, impulsando la economía con esteroides hasta sus límites hasta que el punto de ruptura y la subida de tipos haga estallar las burbujas estadounidenses. “Mientras que un gobierno de Harris perseguiría un aterrizaje suave de la economía estadounidense y dejaría la oportunidad de brillar a otras regiones”, matiza.

Según Thozet, para los mercados financieros, un Trump 2.0 probablemente provocaría una rotación sectorial, de factores y de valores dentro de los propios mercados de renta variable estadounidenses. Mientras que considera que “un gobierno de Harris permitiría una rotación fuera de los mercados de renta variable estadounidenses”.

Por último Lizzy Galbraith, Political Economist de abrdn, sostiene que hay varias versiones potenciales de una presidencia de Trump, dependiendo del resultado del Congreso y de su estilo de gobierno. “Sin embargo, lo más importante es que gran parte de la agenda comercial de Trump puede aprobarse con decretos ejecutivos. Asignamos un 25% de probabilidad a la guerra comercial, un 15% a un resultado favorable al mercado que implique recortes fiscales y desregulación, y un 10% de probabilidad a un escenario potencialmente volátil que implique recortes fiscales, desregulación, proteccionismo y la politización abierta de la política monetaria”, afirma Galbraith.

¿Y si gama Kamala Harris?

Kamala Harris, por su parte, pretende reducir la desigualdad aumentando los impuestos a las compañías y a los ricos, bajando los precios de los medicamentos con receta y ampliando los créditos fiscales para las familias con rentas bajas. Sin embargo, algunas de las subidas de impuestos que propone podrían perjudicar a la competitividad estadounidense. Además, es poco probable que invierta la tendencia hacia un mayor proteccionismo. Al igual que las propuestas de Trump, las suyas probablemente aumentarían el déficit, aunque en menor medida.

El CRFB prevé que, con Harris, el déficit se mantendría en el 6,3% en el mejor de los casos, pero probablemente aumentaría al 7,2% y podría alcanzar el 8,3% en la próxima década. Con un Congreso dividido, es probable que ni Trump ni Harris apliquen sus planes en su totalidad. Esto hace que la expiración de la Tax Cuts and Jobs Act (TCJA por sus siglas en inglés) de 2017 a finales de 2025 sea crítica. Tanto la Cámara de Representantes como el Senado estarán dispuestos a prorrogar al menos algunos de los recortes, ofreciendo al próximo presidente una palanca para avanzar en un nuevo proyecto de ley en línea con sus promesas de campaña.

Sobre las políticas fiscales, Brown explica que si Kamala Harris gana la presidencia y los demócratas controlan tanto el Senado como la Cámara de Representantes, es probable que cambien las principales disposiciones de la TCJA. “La vicepresidenta Harris y sus compañeros demócratas han criticado con frecuencia el grado en que los recortes fiscales de 2017 favorecieron a los ricos y a las corporaciones. Aun así, Harris se ha comprometido a mantener la promesa del presidente Biden de no subir los impuestos a nadie que gane menos de 400.000 dólares al año. Cumplir esa promesa exigiría prorrogar algunas de las disposiciones de la ley de 2017 sobre el impuesto sobre la renta de las personas físicas”, comenta el experto de Schroders.

Asimismo, añaden que Harris también ha propuesto varios recortes fiscales nuevos para la clase media: “Es probable que la totalidad de los nuevos recortes fiscales propuestos por la vicepresidenta Harris solo se conviertan en ley si los demócratas obtienen la mayoría tanto en el Senado como en la Cámara de Representantes.En un gobierno dividido, con los republicanos y los demócratas teniendo cualquier combinación de control dividido sobre la Casa Blanca, el Senado y la Cámara de Representantes, el destino de los recortes de impuestos de 2017 probablemente será mixto, con algunas disposiciones que se les permita expirar, mientras que otras podrían ser prorrogadas o restringidas”.

En opinión de la experta de abrdn, Harris ha presentado una agenda política más expansiva que Biden, desde el punto de vista fiscal, y promete un paquete de desgravaciones fiscales, pero también propone un impuesto de sociedades más alto y una mayor regulación de ciertas prácticas empresariales. “Sin embargo, la candidata demócrata tendría dificultades para aplicar gran parte de esta agenda a menos que consiguiera un Congreso unificado. Consideramos que esto es poco probable y le damos sólo un 10% de probabilidades a este escenario. Aun así, un gobierno de Harris con un Congreso dividido, un escenario al que otorgamos una probabilidad del 40%, podría ser capaz de aprobar propuestas suavizadas de su agenda. El interés republicano en la desgravación fiscal por hijos y la reforma de la inmigración hace posible un acuerdo bipartidista”, comenta Galbraith.

Para Greg Meier, economista senior de Global de Allianz Global Investors, hay tres principales canales en los que las políticas de la vicepresidenta Kamala Harris y del expresidente Donald Trump afectarán los mercados: el crecimiento económico, la inflación y la demanda de activos refugio. “Dado nuestro supuesto de un gobierno dividido, creemos que una segunda presidencia de Trump podría significar una debilidad en las acciones internacionales y de EE. UU., pero con apoyo al dólar estadounidense y al oro, mientras que las implicaciones para los bonos del Tesoro de EE. UU. son menos claras. Con Kamala Harris probablemente continuando al menos algunas de las políticas del presidente Joe Biden, el impacto en el mercado si ella gana podría ser más neutral, con posible apoyo para las acciones estadounidenses y las materias primas”, afirma Meier.

M&G ha anunciado el lanzamiento de su primera estrategia de bonos corporativos sostenibles en colaboración con responsAbility, la gestora de activos con sede en Suiza y 20 años de experiencia en inversiones de impacto, adquirida por M&G en 2022. El nuevo fondo, M&G (Lux) responsAbility Sustainable Solutions Bond Fund, artículo 9 según SFDR, ha sido diseñado a partir de conversaciones con inversores institucionales ywholesale interesados en estrategias activas y sostenibles en renta fija.

“Aprovechando la dilatada experiencia en crédito de M&G y la larga trayectoria de responsAbility en inversión sostenible y de impacto, el equipo seguirá una estrategia de crédito basada en el análisis fundamental, construyendo una cartera altamente diversificada de bonos globales con grado de inversión”, explican desde la entidad.

M&G tiene como objetivo que los bonos, seleccionados de modo activo, impulsen un cambio positivo enseis áreas distintivas: mejor salud, mejor trabajo y educación, inclusión social, economía circular, soluciones medioambientales y acción climática. Las inversiones, según M&G, se asignarán a Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas en función de sus contribuciones y los bonos de la cartera serán:

Bonospara la financiación de proyectos, es decir,bonos ASG que financian un proyecto específico que persigue resultados medioambientales (bonos verdes) o sociales (bonos sociales), o una combinación de ambos (bonos de sostenibilidad); o empresas proveedoras de soluciones o bonos emitidos por empresas que abordan activamente problemas relacionados con retos medioambientales o sociales a través de los principales productos y servicios que ofrecen.

M&G ha anunciado que el nuevo fondo estará cogestionado por MarioEisenegger y Ben Lord, parte del equipo de renta fija global de mercados públicos de M&G, con 161.000 millones de euros en activos bajo gestión. “responsAbility actuará como asesor de inversión, aportando sus extensos conocimientos en sostenibilidad y apoyando el análisis exhaustivo de los equipos de research de M&G, líderes en el sector. responsAbility también será miembro con derecho a voto del Comité independiente de Impacto, ODS y Soluciones de M&G”, explican desde M&G.

Uno de los principales aspectos que ha destacado la entidad es que diez años después de la emisión del primer bono verde corporativo en 2013, el mercado de bonos ESG ha presentado a los inversores un universo creciente de bonos verdes, sociales y de sostenibilidad. En los tres primeros trimestres de 2024, la emisión mundial de bonos corporativos ESG alcanzó los 306.000 millones de dólares, según datos de M&G, lo que representa el 23% de la oferta corporativa total actual en el espacio europeo de grado de inversión.

A raíz de este lanzamiento, Neal Brooks, director Global de Producto y Distribución de M&G, ha comentado: “Esta estrategia demuestra la capacidad de M&G para combinar sus equipos y capacidades con el fin de crear soluciones únicas que aúnen nuestros puntos fuertes en renta fija activa y las credenciales de impacto de responsAbility. El M&G (Lux) responsAbility Sustainable Solutions Bond Fund ha sido diseñado para satisfacer la demanda de fondos de pensiones, compañías de seguros e inversores wholesale en Europa que buscan alinear sus carteras activas de renta fija pública a un cambio positivo».

Por su parte, Mario Eisenegger, gestor del fondo, ha añadido: «Una de las formas más eficaces para que los inversores en bonos contribuyan a los Objetivos de Desarrollo Sostenible es la financiación directa de proyectos medioambientales y sociales, proporcionando fondos a empresas que realicen una contribución significativa y positiva al planeta o a la sociedad a través de sus modelos de negocio. Este fondo hace exactamente eso, dando al equipo un mandato claro para centrarse en estas prioridades urgentes a la hora de invertir el dinero de nuestros clientes. Además, el alcance global y la flexibilidad de este fondo de crédito con grado de inversión son beneficiosos para la construcción de carteras, ampliando el conjunto de oportunidades para la selección de activos, mejorando la diversificación y permitiendo al fondo acceder a soluciones sostenibles en todo el mundo a medida que estas se presenten”.

«Como pioneros en la inversión de impacto y con una sólida trayectoria de 20 años en la prestación de servicios a nuestros clientes en mercados emergentes, sabemos lo crucial que es para los inversores tomar decisiones sostenibles entre la amplia gama de opciones disponibles. Estamos encantados de poder unir fuerzas con el equipo de renta fija de M&G por primera vez, capitalizando la fortaleza de nuestras de nuestro análisis sobre cambio climático y contribuyendo al enfoque sostenible de la cartera. Esta es una gran oportunidad para combinar nuestra experiencia y ofrecer resultados para nuestros clientes institucionales y wholesale», ha concluido Stephanie Bilo, directora de Soluciones de Inversión y Clientes en responsAbility.

Pixabay CC0 Public DomainScott & Michael Seviour-Owens from Pixabay

A los mercados les gusta la idea de un gobierno en EE.UU. menos intervencionista. Dado que el S&P 500 registró su mejor rentabilidad en décadas el día siguiente a las elecciones y una persistente puja por los valores en los días posteriores, los inversores están entusiasmados con las políticas que pueden implantarse durante el segundo mandato de Trump.

Los inversores ven especialmente con buenos ojos el interés de Trump por la desregulación y el hecho de que el Gobierno federal desempeñe un papel menor en la economía y los mercados

financieros.

El objetivo del capitalismo es dejar la asignación de los recursos sociales en manos de los mercados privados. En lugar de los burócratas, los sistemas capitalistas prefieren dejar que sea la «sabiduría de las masas» la que determine qué proyectos deberían financiarse y de dónde habría que obtener el capital para impulsar el crecimiento social.

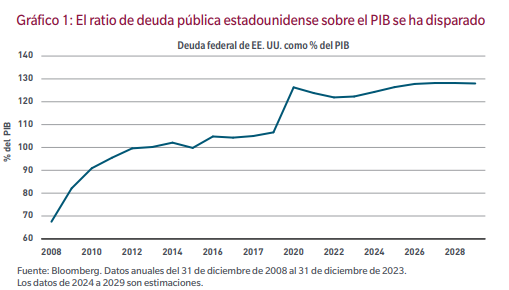

¿En qué medida se ha implicado el Gobierno en este proceso? Desde la crisis financiera mundial de 2008, mucho. El gráfico 1 muestra el ratio de deuda pública estadounidense sobre el PIB, que ha aumentado desde el 68% antes de la crisis financiera hasta cerca de un impresionante 130% actualmente.

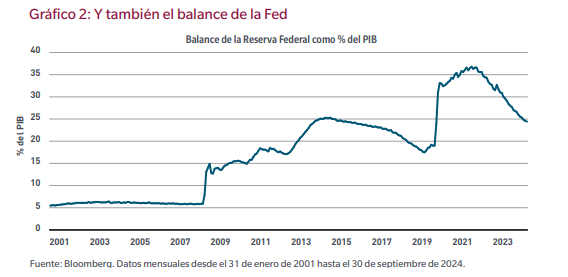

El gráfico 2 ilustra el crecimiento del tamaño del balance de la Reserva Federal de EE. UU. como porcentaje de la economía desde el comienzo del siglo. Desde su promedio del 5% antes de la crisis financiera mundial, se ha incrementado hasta el 25% hoy por hoy. El banco central estadounidense posee 25 centavos de cada dólar del PIB. Dicho de otro modo, la oferta de dinero se ha disparado.

Por último, las políticas de estímulos de la pandemia, desde la ley CARES hasta el Plan de Rescate Estadounidense, se tradujeron en una inyección de más de 5 billones de dólares en la economía de Estados Unidos, lo que desembocó en unos niveles de déficit fiscal que solo se habían observado en periodos de guerra.

Para aquellos a quienes sorprenda que Estados Unidos haya evitado una recesión en los dos últimos años aproximadamente, la explicación es sencilla: el aterrizaje suave de la economía que está viviendo el país se consiguió a un coste elevadísimo.

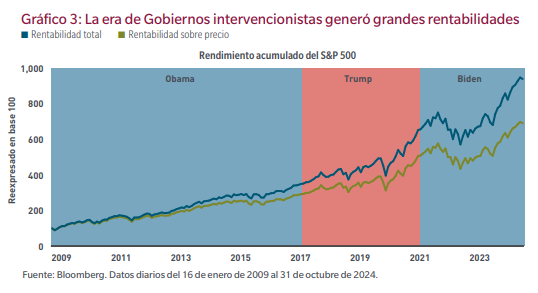

¿Cómo se comportaron los mercados bursátiles durante este periodo de intervencionismo exponencial del Gobierno? Desde los primeros compases del Gobierno de Obama hasta finales

de octubre de 2024, el S&P 500 se anotó un avance del 839%, con una rentabilidad anualizada de alrededor del 15%. (1) Ya fuera bajo el mandato de Obama, Trump o Biden, los mercados superaron con creces los perfiles históricos de rentabilidad-riesgo.

Mediante políticas monetarias y fiscales, la intervención del Gobierno estadounidense en el sector privado permitió efectivamente la privatización de la riqueza en periodos de bonanza y

la socialización de las pérdidas en tiempos de crisis. Esto ha reducido la capacidad del sector privado de valorar el riesgo de forma eficiente y de asignar capital y recursos tanto con los Gobiernos demócratas como con los republicanos. Partiendo de la situación actual, ¿a dónde nos pueden llevar la desregulación y los aranceles?

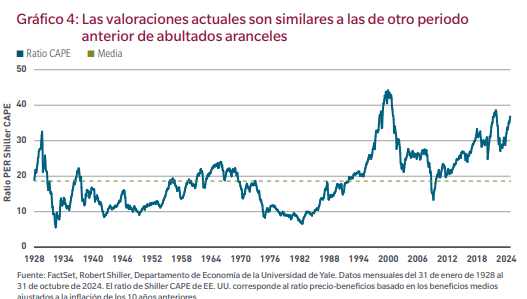

Aunque la mayoría (entre la que me incluyo) preferimos menos regulación e intervención por parte de las autoridades políticas, los inversores deben tener en cuenta la situación de la que partimos actualmente. El gráfico siguiente, que muestra el ratio precio/beneficios ajustado cíclicamente de la renta variable estadounidense durante los 100 últimos años, puede resultar útil.

Aunque los precios actuales no son tan elevados como durante la burbuja de las «puntocom» de la década de 1990, en vista de la rentabilidad histórica de los activos de riesgo, no debería

sorprendernos demasiado que sus niveles ronden los de finales de la década de 1920. No obstante, no estoy diciendo que vayamos a regresar a octubre de 1929 ni a vivir otra Gran Depresión, puesto que existen muchísimas diferencias entre un periodo y otro.

Si bien las valoraciones se parecen, por sí solas pueden resultar un motivo de inversión peligroso. Además, cabe destacar que los inversores deben tener presente la senda que seguirán los beneficios futuros, el denominador del gráfico anterior y el factor más determinante de los precios que pagarán los inversores. Lo que me lleva a mencionar otra similitud con la fase tardía de la década de 1920: los aranceles.

En 1929, los inversores empezaron a descontar los planes del Congreso republicano de imponer aranceles a más de 25.000 productos que entraban en Estados Unidos. Esto revestía importancia para los inversores porque, aunque los aranceles hacen que los productos estadounidenses resulten más atractivos para los compradores nacionales, encarecen los costes para los productores de EE. UU. que obtienen mercancías fuera del país, así como para los consumidores. Si bien hubo otros catalizadores hasta llegar a octubre de 1929, las perspectivas de los aranceles Smoot-Hawley fueron un factor que cambió la manera de pensar de los inversores respecto de las ganancias futuras y de lo que estaban dispuestos a pagar.

Para ser justos, mucho antes de las elecciones de 2024, los costes de los insumos habían aumentado a causa del incremento de los costes de capital y laborales. Sin embargo, las empresas lograron compensar en gran medida esas presiones subiendo los precios a los clientes y recortando gastos en esferas que no fueran esenciales para su negocio. Lo que ha cambiado es que los consumidores han empezado a sustituir bienes y servicios según sus necesidades, lo que ha reducido los precios y la inflación, así como el gasto empresarial en ámbitos innecesarios. Ahora que ya se han aplicado las medidas más sencillas, en el futuro resultará más complicado maniobrar para proteger los márgenes de beneficios, lo que traerá un nuevo paradigma con una dispersión de rentabilidades mucho más amplia en los índices de referencia.

En conclusión, la menor intervención gubernamental en la economía y los mercados debería haberse producido hace tiempo y se acoge de buen grado. No obstante, creo que los inversores deben tener presente qué puede conllevar un papel más secundario del Gobierno para la rentabilidad de proyectos y negocios que son incapaces de compensar la mayor presión de

los precios. En consecuencia, creo que, con Trump 2.0 y, en concreto, con un Gobierno menos intervencionista, puede peligrar el dominio en términos de rentabilidad mostrado por la inversión pasiva.

Tribuna de Robert Almeida, gestor de carteras y estratega de inversión global de MFS Investment Management

El Consejo de Administración de SIX ha nombrado a Bjørn Sibbern nuevo consejero delegado, que será efectivo a partir del 1 de enero de 2025. Sibbern sucede en el puesto a Jos Dijsselhof, que deja la empresa tras siete años en SIX, para emprender un nuevo reto profesional en Oriente Medio. Desde la compañía destacan que Jos Dijsselhof ha tenido un papel relevante en el desarrollo de SIX y su expansión a nivel internacional.

Desde SIX destaca que, como director global de Bolsas y miembro del Comité de Dirección del Grupo, Dijsselhof ha estado a cargo del negocio bursátil internacional de SIX desde principios de 2024. Por su parte, indica que Bjørn Sibbern cuenta con más de dos décadas de experiencia en mercados de capitales para instituciones de gran prestigio, y, entre otros cargos internacionales, ha trabajado para Nasdaq, OMX Exchanges y como Consejero Delegado de E*TRADE Bank Dinamarca. Tiene nacionalidad danesa, es titular de un Executive MBA, un Diploma en Administración de Empresas y un Máster en Economía y Derecho Empresarial por la Copenhagen Business School.

A raíz de este anuncio, Thomas Wellauer, presidente del Consejo de Administración de SIX, ha señalado: “Estoy encantado de que hayamos podido designar como CEO a Bjørn, un experto en el mercado de capitales, bien relacionado en la industria y miembro del equipo. Desde que se incorporó a SIX hace un año, hemos podido conocer a Bjørn como un colega asertivo, muy motivado y proactivo. Con su sólida trayectoria, Bjørn aporta la experiencia internacional y la calidad de liderazgo necesarias para continuar y acelerar la senda de crecimiento que SIX ha emprendido”.

Desde que Jos Dijsselhof se incorporó a SIX como CEO en 2018, ha desempeñado un papel fundamental en el desarrollo comercial de la entidad y en la expansión de su presencia a nivel internacional. Consiguió llevar a cabo con éxito el reajuste estratégico de SIX con la venta del negocio de tarjetas a Worldline y diversificar aún más la cartera de negocios de la entidad.

Bajo su dirección, SIX realizó adquisiciones clave, la más notable, la compra de la Bolsa española, BME, junto con otras inversiones internacionales principalmente del sector de la información financiera, que han impulsado nuestro crecimiento de forma sustancial. Jos Dijsselhof permanecerá en SIX hasta finales de febrero de 2025 para garantizar un traspaso ordenado.

“En nombre del Consejo de Administración, me gustaría expresarle a Jos nuestra sincera gratitud por su dedicado liderazgo. En los últimos siete años ha reforzado la presencia internacional de SIX, impulsado innovaciones como SDX y desempeñado un papel decisivo en la transformación y modernización de la cultura corporativa de SIX, posicionando así a la entidad para que continúe cosechando más éxitos. Le deseamos a Jos todo lo mejor en su nueva andadura”, concluye Thomas Wellauer, Presidente del Consejo de Administración de SIX.

Con el mercado anticipando quizá de forma demasiado temprana una victoria de Donald Trump, el riesgo ahora parece estar del otro lado de la moneda.

El precio del bitcoin ha alcanzado máximos, y las cotizaciones de compañías mineras de oro y uranio reflejan cómo, en esta ocasión y en contraste con lo ocurrido en 2016, los inversores ya consideran la posibilidad de una “ola roja” arrolladora el próximo 5 de noviembre.

La experiencia política acumulada entre 2016 y 2020 reduce considerablemente el factor sorpresa que una figura tan particular como la de Trump ofrecía antes de su presidencia. Además, el contexto macroeconómico también es distinto.

Aunque la inflación se ha moderado desde los picos de 2022, sigue por encima del rango de confort de la Fed, mientras que, entre 2014 y 2016, se mantuvo cómodamente por debajo del 2%, en una tendencia estable que solo comenzó a cambiar cinco meses antes de las elecciones. La bolsa, por su parte, mostraba una valoración que permitía a los inversores interpretar de forma favorable las sorpresas que Trump efectivamente terminó ofreciendo, principalmente a través de recortes de impuestos a empresas y familias. En aquel momento, el múltiplo precio/ventas era de 1,9x, mientras que actualmente se sitúa alrededor de 3x. Además, el margen operativo de las empresas del S&P 500 estaba en 8,4%, un 25% por debajo del nivel actual.

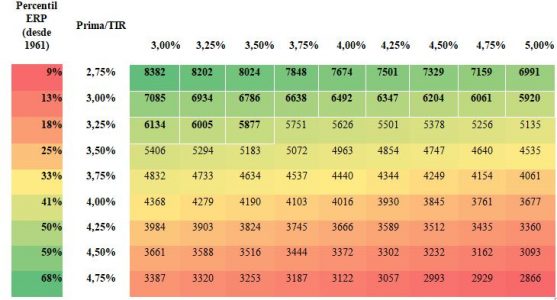

Como muestra la tabla (que presenta distintos escenarios de valor teórico para el S&P 500), para justificar la cotización actual, tras el incremento de ~0,6% en la rentabilidad del bono del Tesoro, sería necesario asumir una prima de riesgo que se encuentra entre las más bajas de los últimos 50 años.

El efecto de estas y otras diferencias se observa, por ejemplo, en el comportamiento de las empresas de pequeña capitalización frente a sus hermanas mayores, el cual es muy distinto al registrado en 2016 y refleja claramente los mensajes de la encuesta NFIB sobre las pymes.

Como explicábamos la semana pasada, aunque el desempleo está cerca de mínimos históricos, las encuestas que evalúan cómo distintos segmentos de la sociedad estadounidense perciben la situación económica no son especialmente favorables a la candidatura demócrata, pero tampoco ofrecen una justificación contundente para anticipar su derrota.

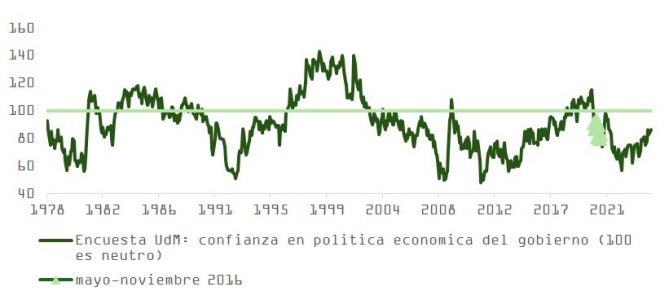

Como se muestra en la gráfica, el sentimiento de los estadounidenses (según las encuestas de la Universidad de Michigan) respecto a la gestión macroeconómica del gobierno de Trump, siguió una tendencia ascendente hasta el inicio de su último año como presidente. Aunque las percepciones, de acuerdo con este sondeo, fueron en general bastante mejores que las obtenidas bajo la administración Biden/Harris, ambos presidentes entraron en la fase final de sus respectivas campañas de reelección en terreno pantanoso.

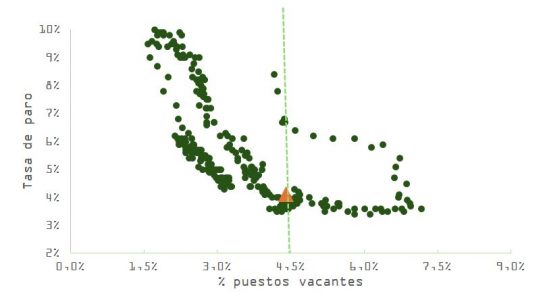

Además, aunque los indicadores de actividad en el mercado de trabajo continúan, de manera unánime, mostrando un claro enfriamiento, la situación actual es razonablemente buena. Los datos más recientes ofrecen argumentos tanto para quienes apoyan la idea de un aterrizaje suave como para quienes prevén una desaceleración del crecimiento en 2025.

La publicación de las cifras de empleo privado de octubre (ADP: +233.000 frente a los +111.000 esperados) refuerza la confianza de los primeros, aunque persisten dudas sobre el posible impacto de los huracanes Helene y Milton (ajustando estacionalmente, el dato se situaría en aproximadamente +117.000). La actualización de los índices JOLTS da impulso a los segundos: las vacantes de empleo han vuelto a caer por debajo de los 8 millones y, como porcentaje del total de empleos, se sitúan en un 4.5%, un nivel a partir del cual, en el pasado, el desempleo ha tendido a dispararse. Indicadores a “tiempo real” del estado de la demanda de nuevos empleos no anticipan un cambio inminente en la dinámica de deterioro que muestra JOLTS.

Es posible que la corriente global de polarización política y social, que en los últimos 8-10 años ha afectado de manera particular a Estados Unidos, esté influyendo más en el sentimiento de los votantes que su propia salud financiera. Como hemos explicado en semanas anteriores, la interpretación de la situación macroeconómica es muy distinta entre los hogares acomodados y las familias con menos recursos, quienes llevan meses reduciendo su gasto discrecional para concentrar un porcentaje cada vez mayor de sus ingresos en la compra de bienes de consumo personal y de primera necesidad, inclinándose además por marcas blancas.

Esto, a priori, beneficia a Trump; sin embargo, lo ocurrido en el evento del Madison Square Garden (MSG) en Nueva York esta semana podría tener repercusiones negativas más allá de Pensilvania, un estado clave que aporta 19 votos electorales. Según las apuestas, la mayoría en este estado sigue siendo republicana, aunque las últimas encuestas -anteriores al mitin en el MSG-, muestran un empate técnico.

El promedio de los sondeos otorga una ventaja de 1,4 puntos a Harris, lo cual cae dentro del margen de error estadístico. Aunque una “ola azul” es poco probable, el mercado parece no estar considerando adecuadamente la posibilidad de una presidencia demócrata.

Si Trump regresa a la Casa Blanca y su partido recupera el control del Congreso, es posible que la bolsa reaccione favorablemente a corto plazo, descontando así el desenlace a este periodo de incertidumbre política. Sin embargo, en una perspectiva más amplia, el mejor escenario podría ser la presidencia de Kamala Harris junto con un control parcial o total del Congreso en manos de los republicanos, lo que evitaría un aumento desmesurado del gasto público, limitaría potenciales subidas de impuestos y evitaría la imposición de aranceles excesivos.

Las encuestas han comenzado a inclinarse recientemente en esta dirección, y Allan Lichtman, el popular historiador y pronosticador de elecciones presidenciales estadounidenses, ya ha declarado a Kamala Harris como ganadora.

Tras la corrección en el precio de la deuda pública el mes pasado y en base a nuestros comentarios del viernes pasado, los bonos del Tesoro podrían ser la mejor herramienta para protegerse en caso de que el resultado del próximo día 5 sea contrario al que anticipa el consenso.