Santander Alternative Investments SGIIC SAU (SAI) ha lanzado al mercado un fondo de capital riesgo para desarrollar proyectos de coliving. El fondo cubre todo el ciclo de vida de este tipo de soluciones habitacionales de alquiler, orientadas a la creación de comunidad y experiencias entre los inquilinos: desde residencias de estudiantes hasta residencias para jóvenes profesionales y nómadas digitales.

El fondo busca captar oportunidades de inversión de diferentes operadores (promotoras, operadores, arquitectos, instituciones financieras, servicers, propietarios de suelo, particulares, agentes…) que complementan las capacidades del equipo inmobiliario de Santander Alternative Investments para configurar la cartera de proyectos. Aunque con vocación ibérica, el fondo nace con el propósito de seleccionar las mejores opciones a nivel europeo y en aquellas localizaciones con mayor demanda. Esto se realiza tras un proceso riguroso de análisis de los riesgos y retornos de cada una de ellas.

El fondo Real Estate Coliving Opportunities, que ya está registrado en la CNMV a través de un fondo de capital riesgo, cuenta con un capital semilla de Banco Santander de 70 millones de euros, que supondría una capacidad total de inversión de hasta 175 millones. Ya ha cerrado dos operaciones en Madrid y Valencia que suman 348 unidades habitacionales, con una inversión de 35 millones.

El crecimiento en el negocio de alternativos es una de las prioridades estratégicas de Santander Wealth Management & Insurance, que se ha marcado el objetivo de ser un actor relevante a nivel internacional sirviéndose de su experiencia en ciertas clases de activos y en sus capacidades de distribución global. La división de alternativos del banco ofrece diferentes estrategias de inversión, entre ellas deuda privada, real estate, infraestructuras y energías renovables, fondos de fondos, private equity o venture capital.

La inversión en fondos alternativos, considerados como productos complejos, está sujeta, entre otros, a los siguientes riesgos: de mercado, crédito, liquidez, divisa y sostenibilidad. El vehículo tiene una categoría de riesgo “6” sobre una escala de “7”. Sin embargo, la asignación de riesgo 1 no significa que la inversión esté libre de riesgo.

La Asociación Española de FinTech e InsurTech (AEFI) ha renovado su acuerdo de colaboración con finReg360, boutique de asesoramiento y consultoría regulatoria, que seguirá siendo uno de los partners jurídicos de la asociación. La continuidad de esta alianza reafirma el compromiso de ambas organizaciones por seguir impulsando el entorno regulatorio del ecosistema fintech e insurtech en el país, a través de proyectos y acciones conjuntas que promuevan la claridad y el conocimiento de los procesos regulatorios que afectan a todos los actores del ecosistema fintech.

Gracias a la renovación del acuerdo, finReg360 seguirá proporcionando un valioso apoyo y análisis en el ámbito regulatorio, en un momento de intensa actividad normativa en áreas como la prevención del blanqueo de capitales, los activos digitales, los medios de pago, crédito al consumo, la ciberseguridad, , entre otros. En este sentido, la continuidad de esta alianza busca fortalecer el crecimiento de empresas y startups del sector, ofreciendo una guía experta y actualizada en cada avance regulatorio.

Además, la AEFI y finReg360 seguirán trabajando en el desarrollo de iniciativas conjuntas con un enfoque divulgativo para proporcionar toda la información sobre novedades en el ámbito regulatorio.

Este año, como parte de su colaboración con la AEFI, finReg360 ha contribuido activamente a la elaboración del Libro Blanco de FinTech 2.0, un documento de referencia que AEFI presentará en diciembre, y que explora las oportunidades y desafíos del sector fintech en el actual contexto normativo. Además, la firma también ha apoyado a la AEFI en diversas iniciativas internacionales, como la Asamblea General de la EDFA (European Digital Finance Association) que sirvió como germen del nacimiento de la Global FinTech Alliance, donde ejerció como anfitrión.

Arturo González Mac Dowell, presidente de AEFI, ha explicado que “la colaboración con finReg360 nos permite afrontar con más solidez los desafíos regulatorios que afectan a nuestras empresas asociadas, en un entorno en rápida transformación. La experiencia regulatoria y visión especializada de finReg360 nos permite anticiparnos y actuar con claridad y rigor en beneficio de nuestros asociados y del sector en general. El desarrollo y ampliación de este acuerdo está enmarcado dentro de nuestra estrategia de trabajar con los mejores partners para construir un ecosistema que permita a las empresas crecer, innovar y contribuir al desarrollo de la economía digital en España”.

“Esta alianza representa una gran oportunidad para seguir acompañando al crecimiento y consolidación del ecosistema fintech e insurtech en España. En un contexto de transformación acelerada, nuestro compromiso pasa por acompañar a estas compañías en cada paso, ofreciendo un apoyo regulatorio experto en un entorno cada vez más complejo y dinámico, y ayudándolas a anticiparse a los desafíos normativos”, explica Gloria Hernández Aler, cofundadora y socia de finReg360.

El negocio de la banca privada ha experimentado en las últimas dos décadas en España un crecimiento significativo que se ha acelerado recientemente, pese a la incertidumbre y volatilidad que ha afectado los mercados a lo largo de este periodo.Para poner en contexto ese crecimiento de las últimas décadas, según los datos de la consultora DBK, los clientes con las rentas más altas tenían depositados 117.000 millones de euros en las entidades españolas especializadas en este segmento en el año 2003, una cifra que se ha multiplicado hasta los 726.144 millones de euros, con las cifras a cierre de 2023.

Aránzazu Griñán, adjunta a la Dirección General y responsable de la Dirección de Negocio de Creand Wealth Management, entidad especializada en banca privada, analiza cómo ha evolucionado y cuáles han sido los principales factores que han impulsado el crecimiento exponencial del negocio de la banca privada en España en los últimos 20 años.

El incremento de la oferta de productos y servicios

Se ha consolidado una tendencia hacia un crecimiento sustancial de la oferta de servicios y productos por parte de las entidades de banca privada. Por un lado, existen más productos de inversión, cada vez más especializados, adecuados a cada momento del mercado y a las necesidades y perfiles de los clientes. Un buen ejemplo es el desarrollo de los activos alternativos y del private equity en concreto, que ha permitido ampliar la oferta y la diversificación y mejorar el riesgo-rendimiento de las carteras. Los cambios en los mercados y en las propias necesidades de los clientes empujan a la industria a innovar en producto y servicio, evolucionando junto a ellos.

Al desarrollo de nuevos productos se ha sumado la incorporación de otros servicios específicos de planificación financiera y fiscal, que han mejorado la oferta global de la banca privada y se han convertido en un elemento clave para cubrir todas las necesidades financieras de los clientes. Se ha dado un salto de calidad en estos años para diferenciar el servicio de la mano del asesoramiento, no solamente enfocado a la inversión, sino también a la planificación global del patrimonio, incluidos aspectos fiscales o regulatorios, y la gestión de riesgos, por poner algún ejemplo.

Un avance tecnológico que mejora el servicio y reduce los riesgos

La inversión en tecnología dentro de la banca privada ha permitido ayudar a crear las condiciones para mejorar el servicio que se ofrece a clientes. Se ha logrado acortar el tiempo de determinadas transacciones, lo que ha incrementado la competitividad de las entidades y mejorado la experiencia y la autonomía del cliente.

Los avances tecnológicos han ido acompañados de la dotación de sistemas avanzados de ciberseguridad para minimizar los riesgos del entorno digital. El sector ha incorporado nuevas herramientas tecnológicas y ha establecido procedimientos reforzados para hacer frente a los riesgos derivados de la transformación digital del negocio.

Los cambios regulatorios y la inversión en compliance

Los cambios regulatorios han empujado a la industria a incrementar sus partidas de inversión en este ámbito. La gobernanza, la regulación y la gestión del riesgo son indudablemente retos operativos a los que se está enfrentando el sector en los últimos años.

La entrada en vigor de MiFID y MiFID II, por ejemplo, permitió avanzar con respecto a la transparencia y la presentación de informes, lo que ha ayudado a poner en valor el servicio que ofrece la banca privada. En otro sentido, a medida que la digitalización ha remodelado los servicios bancarios y financieros, han evolucionado las estrategias reguladoras, de riesgo y cumplimiento. Las entidades están dando respuesta a esos avances regulatorios desarrollando herramientas nuevas para mantener la calidad en el servicio.

Un camino recorrido hacia la especialización

La supervivencia de las entidades de banca privada ha estado condicionada por el incremento del volumen de negocio, como requisito indispensable para seguir siendo viables, ante el incremento de los costes operativos. De ahí la necesidad de especializarse en diferentes ámbitos, para ofrecer una propuesta de verdadero valor añadido que las diferenciase de otros operadores y abriera la puerta a captar y retener a sus clientes. Esta realidad ha provocado un proceso de concentración dentro del sector de la banca privada que seguirá en los próximos años.

Algunas entidades han creado divisiones especializadas para atender a clientes específicos y servicios concretos para key clients o clientes premium. El desarrollo de las family offices y el servicio de acompañamiento en el relevo generacional de grandes patrimonios es la apuesta de determinadas entidades para potenciar la especialización e incrementar el valor añadido.

Una remodelación de las estructuras para mejorar la eficiencia

Mejorar la competitividad y la eficiencia del negocio ha sido y es una constante en la banca privada. Este proceso se ha desarrollado en paralelo a la mejora de la calidad del servicio ofrecido a los clientes, apostando por una segmentación en el tipo de servicios que se ofrecen. Con el incremento de los costes de tecnología y de los procesos regulatorios, las entidades han recorrido un camino hacia la concentración y especialización, para crecer en volumen como forma de mantener la competitividad. La apuesta por la generación de alianzas estratégicas entre entidades es otra de las vías para optimizar el negocio. Ese proceso de concentración ha ayudado a que las entidades vayan redefiniendo su modelo, en base al cliente al que se dirigen, ofreciendo un servicio cada vez más personalizado y especializado.

La adaptación a los cambios sociales y culturales

El cambio social y cultural de las nuevas generaciones está propiciando que las entidades de banca privada acompañen este cambio y afronten el relevo generacional adaptándose a las nuevas necesidades y prioridades. La preservación del patrimonio sigue siendo fundamental y una de las principales preocupaciones, pero las entidades han hecho un trabajo de adecuación a las demandas de un perfil de clientes con unos valores diferentes, que necesitan información en tiempo real y que, por regla general, están más y mejor informados. Se trata de un proceso de mayor transparencia y agilidad en el servicio que se ofrece al cliente.

La banca privada ha trabajado para lograr atraer, retener y fidelizar a ese nuevo cliente, poniendo todas las capacidades a su disposición, incluyendo servicios complementarios de planificación patrimonial o family office muy bien valorados y que pueden conectar a diferentes generaciones de clientes.

Un mayor conocimiento e interés por parte de los clientes

En los últimos años también se ha producido un cambio de paradigma con respecto al mayor interés y conocimiento que tienen los clientes sobre la gestión de su patrimonio, las opciones de inversión y los nuevos productos y servicios. Sin duda, la banca privada ha hecho un esfuerzo significativo por mejorar la educación financiera de sus clientes y de la sociedad en general.

Como ejemplo, el cliente es actualmente más receptivo a introducir en su cartera productos alternativos. El objetivo: diversificar el riesgo de las carteras para mejorar el rendimiento de sus inversiones, en base a sus preferencias, perfil de riesgo, horizonte temporal y la propia situación de los mercados en cada momento.

Foto cedidaPanel 'Sinergias entre el sector público y privado: Avances, desafíos permanentes y oportunidades'

El Congreso Nacional de Servicing Inmobiliario, organizado por CMS Group, ha abierto las puertas del Teatro Goya, inaugurando así su sexta edición y la primera jornada del evento. El encuentro ha reunido a los grandes tenedores de activos y a expertos referentes de esta industria, cuya situación actual requiere una puesta en común de ideas, desafíos y oportunidades de cara al futuro.

A lo largo de la jornada se han abordado diversas temáticas de gran relevancia en el contexto actual, de la mano de 18 ponentes de alto perfil. Se ha debatido sobre estrategias para optimizar la rentabilidad inmobiliaria, el rol del servicer en la evolución del mercado, la gestión de activos problemáticos y las colaboraciones entre sectores público y privado para enfrentar la crisis de vivienda.

Tras las palabras de bienvenida, de la mano de Sebastian Duh, Country Manager Spain & Portugal, y Paola Ortega, Conference Director Asset Management Europe de CMS Group, se dió el pistoletazo de salida a la jornada con la charla titulada ‘Futuro del Real Estate & Deuda Secured en España. ¿Cómo optimizar la rentabilidad? ¿Cuál es la mejor estrategia?’.

Moderada por José Masip, Partner en Atlas Value Management, ha reunido a expertos como Antonio Fernández, Managing Director de Finsolutia; Iñigo Merladet, Director de Desarrollo de Negocio en Intrum; Jesús Medina Muñoz, Co-Head of Financing Coverage para el sur de Europa en Deutsche Bank; José Antonio Alarcón Hernández, Director de Gestión Inmobiliaria en Banco Sabadell; y José Antonio Olavarrieta, Socio responsable de Corporate Finance en Transactions en Deloitte.

Los participantes señalaron que, aunque las carteras de NPL han crecido como un atractivo asset class, el mercado enfrenta un exceso de capacidad con pocos vendedores y muchos compradores, lo que anticipa una inevitable concentración en la industria. En este contexto, se prevé un incremento de precios el próximo año. Por otro lado, para adaptarse al exceso de capacidad y los cambios del mercado, se plantea la necesidad de transformar el modelo de negocio, enfocándose en servicios innovadores basados en tecnología para aportar mayor valor.

El siguiente panel, titulado ‘Sinergias entre el sector público y privado: Avances, desafíos permanentes y oportunidades’, ha contado con la participación de Beatriz Toribio, secretaria general de APCE; José María García Gómez, viceconsejero de Vivienda, Transportes e Infraestructuras de la Comunidad de Madrid; y Luis Ramírez, Head of Sareb en Hipoges, y la moderación de Carlos Cabrera, director general del Institut Cerdà.

El panel ha destacado la importancia de abordar el problema de la vivienda desde una perspectiva integral, señalando que no se trata solo de falta de oferta asequible, sino también de la disponibilidad de suelo como recurso clave. Se ha subrayado la necesidad de revisar la fiscalidad para impulsar el desarrollo del sector, así como el papel crucial de la colaboración público-privada como herramienta para movilizar grandes inversiones y ejecutar proyectos inmobiliarios en tiempo récord.

La charla ‘Activos Distressed & REOs en España: Transformación de la industria y nuevos escenarios’, moderada por Jesús Bernardo Muñiz, Managing Director M&A FIG en Alantra, ha contado con la participación de Borja Goday, CEO de Servihabitat; Hugo Velez, Managing Partner and CO-CEO en Hipoges; e Iñigo Mato, CEO de GCBE Advanced Solutions.

Durante el debate, se ha destacado la necesidad de identificar claramente al comprador y cómo los bancos deben adaptarse a una externalización creciente de sus operaciones. También se ha analizado el cambio en el mercado de servicers, donde las grandes carteras de miles de millones han dado paso a carteras más pequeñas, lo que requiere un mercado más dinámico para superar la actual contracción. A pesar de estas circunstancias, se han logrado avances importantes, como la incorporación de nuevos clientes con carteras significativas, lo que subraya la capacidad de adaptación de los actores del sector.

La jornada completa de contenido exclusivo ha concluido con el debate moderado por Alberto Valls, socio responsable de Real Estate en EMEA en Deloitte, con la participación de Carlos Abad, ex consejero delegado; Javier García del Río, ex director general de Servicer Banc Sabadell; y Julián Navarro, ex consejero delegado de Altamira Asset Management. Durante la sesión, se ha discutido el futuro del sector, y se ha destacado la creciente internalización y especialización de los servicers, así como la fragmentación de las carteras, que cada vez serán más pequeñas.

Los expertos han coincidido en que las oportunidades pasarán por adaptarse rápidamente a los nuevos modelos de negocio y ser capaces de ofrecer servicios más especializados, aunque esto se ve limitado por la falta de disposición de los accionistas actuales a invertir. En este contexto, se ha subrayado la importancia de ajustar las estructuras de costes y adaptarse a las necesidades cambiantes de los clientes, para afrontar un mercado que ya no tiene los volúmenes de hace unos años. También se ha señalado que, aunque las consolidaciones en este momento podrían ser difíciles, el futuro ofrecerá oportunidades para crear estructuras más poderosas que den respuesta a la evolución del sector.

Grupo Kutxabank ha lanzado esta semana una iniciativa entre sus empleados en la que les propone la donación del sueldo de un día de trabajo, que el banco multiplicará, aportando hasta un día del beneficio neto que alcance en 2024, con un mínimo de 500.000 euros. Los fondos recaudados irán destinados íntegramente a Cruz Roja para ayudar a las familias y empresas afectadas por la trágica DANA en Valencia.

Esta acción se suma a otras activadas desde finales de octubre, en respuesta a la situación provocada por la DANA, con el objetivo de ayudar y acompañar a sus clientes y recuperar la normalidad de todos lo antes posible.

Por un lado, ayudas y exención de cuotas de TPV para los comercios sin actividad: Kutxabank no cobrará la comisión de inactividad del TPV en aquellos comercios abocados al cese, como consecuencia de la catástrofe. Asimismo, junto a Redsýs, ha dotado de stock adicional a centros logísticos de las zonas afectadas, en previsión de las sustituciones e instalaciones de nuevas terminales.

Además, la entidad ha reforzado a sus equipos de campo: tanto técnicos y transporte especial y exclusivo para atender las necesidades de sus clientes puerta a puerta; y ha habilitado un teléfono de atención a comercios (910 861 504) y un WhatsApp (https://wa.me/34696239671, correspondiente al teléfono es 696 23 96 71).

Kutxabank ha promovido, junto al resto del sector, a través de CECA, AEB y Unacc, la propuesta de una moratoria de tres meses, ampliable, para préstamos a particulares, autónomos y pequeñas empresas. Asimismo, está en contacto con el Instituto de Crédito Oficial (ICO) para perfilar otras medidas de apoyo a los damnificados.

Asimismo, se ha sumado al convenio suscrito por Unespa y el Consorcio de Compensación de Seguros para agilizar la tramitación de las indemnizaciones a los afectados por la DANA, a través de la colaboración en la peritación y gestión de reclamaciones de sus clientes en las zonas afectadas. Además, Kutxabank Seguros está poniendo a disposición a sus peritos para registrar salvamentos de muebles, ropa, etc. y ha reforzado el equipo de call center, que registra estos últimos días el mayor volumen de llamadas y consultas de todo el año.

También ha puesto a disposición de los ciudadanos de las zonas afectadas el stock de mascarillas de la red de oficinas. Y ha facilitado plataformas para donaciones de sus clientes, a través de bizum, a organizaciones como Cruz Roja (33512), Caritas (00089) y el Banco de Alimentos de Valencia (38400).

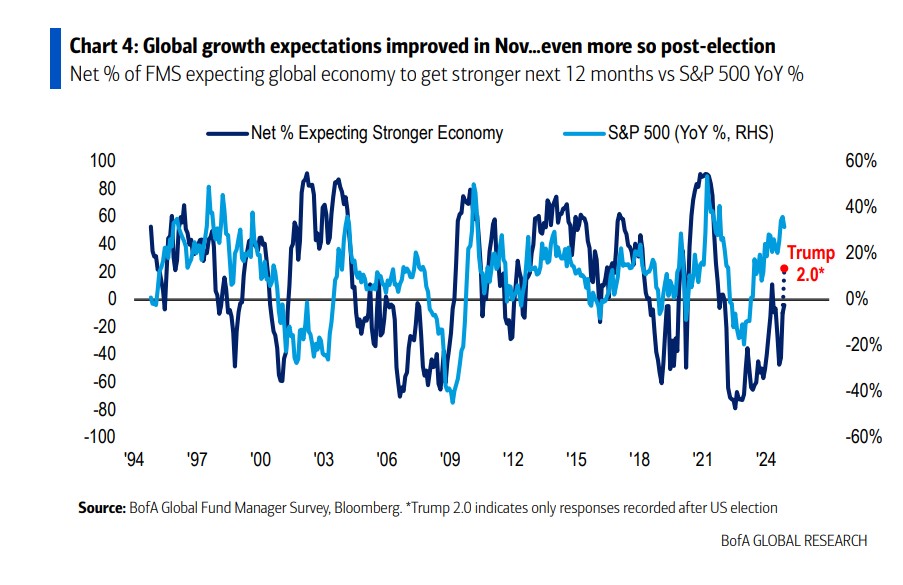

Tras las elecciones estadounidenses, la encuesta global a gestores que realiza BofA mensualmente refleja un aumento del optimismo sobre el crecimiento, con más inversores apostando por un “no aterrizaje” económico, acciones estadounidenses, empresas de baja capitalización y bonos de alto rendimiento, pero también más inflación. Según la entidad, muestra de este optimismo, el indicador Bull & Bear de BofA sube a 6.2, “aunque ninguno se considera aún «extremadamente» alcista, pues no es superior al 8”, explican.

“El indicador general de sentimiento FMS, basado en niveles de efectivo, asignación de acciones y expectativas de crecimiento económico, disminuyó a 5.2 en noviembre desde 5.5 en octubre. Sin embargo, si se consideran solo los resultados post-electorales, el indicador habría subido a 5.9. Para el 22% de los gestores globales que completaron la encuesta después de las elecciones en EE.UU., el nivel promedio de efectivo fue de 4.0%”, señala la encuesta en sus conclusiones.

Llama la atención que las expectativas de crecimiento global mejoraron, con un 4% neto esperando una economía más débil. De hecho, tras la victoria de Trump, el 23% de los encuestados espera una economía global más fuerte, lo supone el nivel de optimismo más alto desde agosto de 2021. Un tema clave para esta visión es qué esperan los gestores de “aterrizaje”. En este sentido, la probabilidad de los inversores de FMS de un «aterrizaje suave» retrocedió al 63% desde el 76%, mientras que la probabilidad de «no aterrizaje» aumentó al 25% desde el 14%. Por su parte, la probabilidad de un «aterrizaje duro» se mantuvo sin cambios en el 8%. En cambio, la encuesta posterior a las elecciones muestra una probabilidad de «aterrizaje suave» más baja, en un 55%, y de «no aterrizaje» más alta, en un 33%.

Las expectativas de inflación para el mes completo de noviembre aumentaron, registrando el nivel más alto desde marzo de 2022. Según matizan la entidad, las expectativas de tasas de interés a corto plazo más bajas también retrocedieron a un 82%. “Los resultados post-electorales muestran que el 10% espera una inflación más alta, el nivel más alto desde julio de 2021, y el 73% neto espera tasas de interés a corto plazo más bajas, el nivel más bajo desde octubre de 2023”, explican.

Lo que no ha cambiado es que los inversores consideran la inflación más alta como el principal «riesgo de cola», percepción que ha sufrido un aumento desde el 26% en octubre. Por su parte, las preocupaciones sobre el conflicto geopolítico ocuparon el segundo lugar este mes con un 21%, bajando desde el 33% el mes pasado.

Expectativas y asset allocation

A la hora de valorar las expectativas que tienen los gestores, la encuesta de noviembre muestra confianza en las empresas de pequeña capitalización superen a las de gran capitalización: “Los resultados post-electorales muestran que el 35% espera que las pequeñas capitalizaciones superen a las grandes, el nivel más alto desde febrero de 2021”. Además, el 41% neto espera que los bonos de alto rendimiento superen a los de alta calidad, el nivel más alto desde abril de 2021. Según la FMS de noviembre, se espera que las clases de activos con mejor rendimiento en 2025 sean: acciones estadounidenses (27%), acciones globales (27%) y bonos gubernamentales (14%). Los resultados post-electorales indican que las clases de activos con mejor rendimiento en 2025 serán: acciones estadounidenses (43%), acciones globales (20%) y oro (15%).

Un dato destacado es que los encuestados de la FMS de noviembre mencionaron el yen japonés (32%), el dólar estadounidense (31%) y el oro (22%). En cambio, al ser preguntado tras las elecciones el orden varió: el dólar estadounidense (45%), el oro (28%) y el yen japonés (20%).

Por último, los encuestados de la FMS de noviembre señalaron un aumento desordenado en los rendimientos de los bonos (42%) y una guerra comercial global (35%). Una posición que no tendrá cambios con la llegada de Trump: “Los encuestados post-electorales respondieron de manera similar: un aumento desordenado en los rendimientos de los bonos (50%) y una guerra comercial global (30%)”.

Respecto al posicionamiento que están tomando los inversores, la encuesta muestra que están sobreponderados en acciones, mercados emergentes y salud, mientras que están más subponderados en recursos (energía y materiales), productos básicos y Japón. Si contextualizamos esta reflexión en el largo plazo, la encuesta muestra que los inversores están «largos» en servicios públicos, bonos, bancos y acciones estadounidenses, y están subponderados en recursos (energía y materiales), efectivo y productos básicos.

El Grupo Dunas Capital ha anunciado el lanzamiento de un plan de pensiones de empleo para las más de 70 personasque trabajan en la empresa, reflejando su compromiso con el talento y el ahorro para la jubilación.

Grupo Dunas Capital realizará aportaciones periódicas al plan Dunas Valor Flexible Empleo Fondo de Pensiones a nombre de sus empleados, quienes también podrán realizar contribuciones voluntarias para complementar su pensión pública de jubilación con el ahorro privado.

En un contexto en el que los sistemas de pensiones públicas enfrentan crecientes desafíos, el Grupo Dunas Capital lidera con el ejemplo al proporcionar un plan de pensiones privado que garantiza mayor seguridad financiera a largo plazo para sus empleados.

De esta manera, el Grupo Dunas Capital apuesta doblemente por el talento interno, mejorando las condiciones de sus empleados al tiempo que confía en la amplia experiencia de su propio equipo para gestionar el plan de jubilación de sus trabajadores.

El vehículo Dunas Valor Flexible Empleo Fondo de Pensiones replicará la estrategia del exitoso fondo de pensiones individual Dunas Valor Flexible, el cual ha mostrado una rentabilidad sobresaliente, con un 11,4% a un año y un 21,06% a tres años a cierre de 31 de octubre, con una volatilidad por debajo del 10%, gracias a la experiencia y enfoque activo del equipo gestor de Dunas Capital AM.

Un negocio en crecimiento

El volumen de planes de pensiones gestionados y administrados por Dunas Capital AM se ha triplicado en los últimos tres años, hasta alcanzar los 363 millones de euros. Entre ellos, se incluyen los planes de empleo de varias entidades aseguradoras.

Además del Dunas Valor Flexible, Dunas Capital AM gestiona también el fondo de pensiones individual Dunas Valor Equilibrado, el cual tiene un objetivo de volatilidad más bajo, del 5%, y ha generado una rentabilidad del 9,34% a un año y del 16,99% a tres años a cierre de 31 de octubre.

Los dos fondos de pensiones se gestionan bajo un enfoque de retorno absoluto, con una especial preocupación por la preservación del capital, y pudiendo invertir en cualquier activo financiero cotizado, ya sea de renta fija, renta variable o instrumentos derivados, sin ningún tipo de limitación geográfica, sectorial o por rating, más allá de los que fija la normativa.

Dunas Capital AM también ofrece el fondo de pensiones de gestión pasiva Dunas Selección USA ESG Cubierto, cuyo objetivo es alcanzar una rentabilidad similar a la del índice S&P 500 ESG Total Return Net Euro Hedged (incluyendo dividendos netos), invirtiendo principalmente en futuros del mini S&P500 ESG, en acciones de empresas del índice o en ETFs, para tratar de buscar la menor desviación con respecto a dicho índice.

David Angulo, presidente del Grupo Dunas Capital, apuntó: “Estamos convencidos de que ofrecer un plan de pensiones es una responsabilidad para con nuestros empleados, quienes son el corazón de nuestra empresa. Este plan refleja nuestra visión de futuro, donde el bienestar financiero y la seguridad de nuestros empleados son esenciales para nuestro éxito colectivo”.

Alfonso Benito, director de gestión de activos de Dunas Capital AM, señaló que “en nuestra opinión, y más en planes de pensiones (cuyo horizonte temporal es el muy largo plazo), la gestión activa, centrada en la generación de valor y en la preservación de capital, resulta fundamental para generar un producto de alto valor añadido para nuestros partícipes”.

Borja Fernández-Galiano, Head of Sales del Grupo Dunas Capital, indicó que “los planes de pensiones de Dunas Capital AM buscan maximizar la rentabilidad sin perder de vista el objetivo básico de preservar el capital. Desde una base amplia de activos en donde invertir, buscamos aquellas oportunidades de inversión que entendemos contienen mayor valor fundamental y, por tanto, mayor recorrido en precio para el futuro. Y, por supuesto, con unas comisiones de gestión anuales razonables”.

LBP AM ha nombrado a Peter Arnold responsable de su plataforma europea de activos no cotizados. Esta gestora europea pertenece a La Banque Postale -entidad bancaria francesa que forma parte del grupo La Poste- y completó la adquisición del 100% del capital social de La Financière de l’Échiquier (LFDE,) en 2023. Actualmente, su plataforma de activos no cotizados gestiona 9.500 millones de euros en activos e invierte en deuda corporativa no cotizada, deuda de infraestructuras y deuda inmobiliaria.

“La plataforma gestiona 9.500 millones de euros en activos e invierte en deuda corporativa no cotizada, deuda de infraestructuras y deuda inmobiliaria. LBP AM ha sido líder en la implantación de la sostenibilidad y el impacto en su filosofía de inversión y en el proceso de estructuración de carteras de sus estrategias de deuda no cotizada europea. La plataforma europea de activos no cotizados ha invertido más de 8.000 millones de euros en deuda no cotizada y atesora un sólido historial de rentabilidad que se remonta a su creación en 2012”, explican desde la entidad.

Peter Arnold dependerá directamente de Emmanuelle Mourey, presidenta del Consejo de Administración de LBP AM, y se encargará de reforzar las capacidades de inversión, ampliar la oferta de productos y acelerar el desarrollo paneuropeo de la plataforma. “Gracias a su profundo conocimiento de las expectativas de los inversores y a su exitosa experiencia en el desarrollo de varias actividades europeas de deuda no cotizada, Peter aporta un importante valor añadido a nuestra especialización en activos no cotizados. De este modo, LBP AM podrá posicionarse como un socio clave para sus clientes en Europa, en un sector en rápida expansión”, ha afirmado Emmanuelle Mourey, presidenta del Consejo de Administración de LBP AM.

“La plataforma europea de activos no cotizados de LBP AM fue una de las primeras en adoptar estas inversiones allá por 2012. Desde entonces, el equipo ha acumulado una impresionante trayectoria y está preparado para seguir creciendo, ayudando a los inversores de todo el mundo a navegar por los mercados europeos no cotizados a medida que evolucionan y crecen. Me entusiasma formar parte de un equipo de gran talento que nos ayudará a cumplir nuestros ambiciosos objetivos», ha añadido Peter Arnold, responsabl de la plataforma europea de activos no cotizados de LBP AM.

Peter Arnold cuenta con más de 30 años de experiencia en el sector bancario y de gestión de activos, donde ha ocupado diversos cargos directivos, sobre todo en desarrollo empresarial, marketing y captación de fondos. Se una la gestora francesa procedente de Schroders, donde desempeñó un papel crucial en el desarrollo de la plataforma Schroders Capital, dedicada a activos no cotizados. Anteriormente, Peter trabajó 19 años en Citigroup, inicialmente en el equipo de Soluciones Multiactivos, antes de crear y dirigir el negocio Private Funds Group de 2009 a 2019. Peter comenzó su carrera en ventas en JP Morgan, Société Générale y UBS.

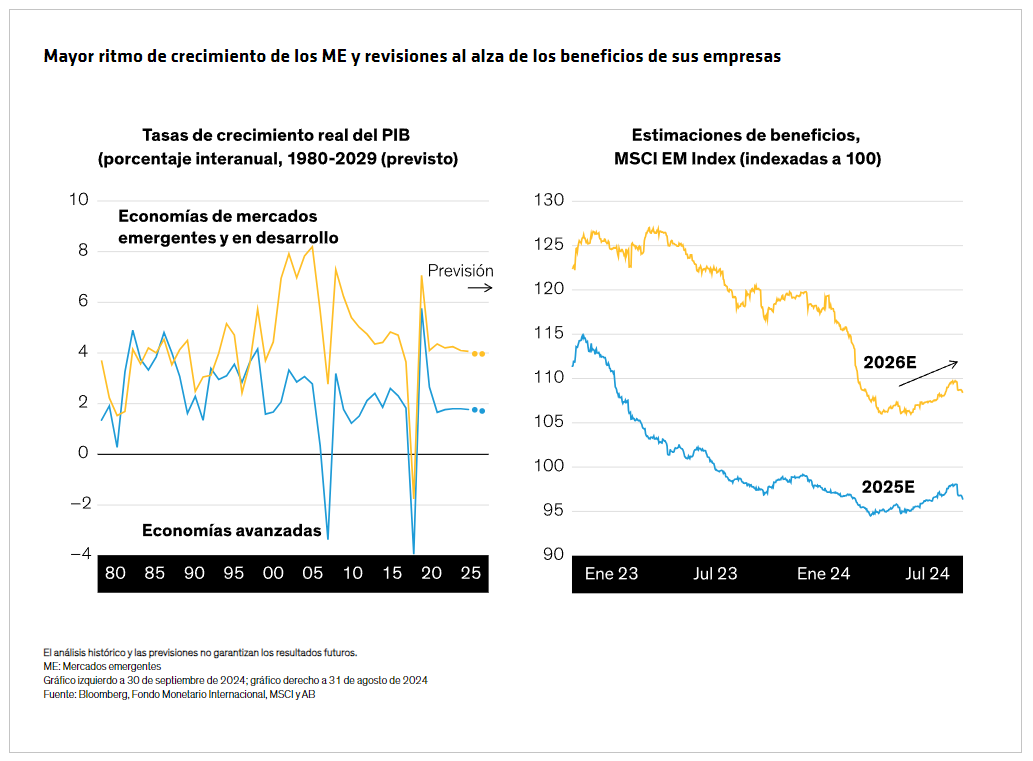

Las acciones de mercados emergentes dan señales de vida ante la aparente mejora de los beneficios. ¿Dónde pueden buscar los inversores? Estos valores han ofrecido rentabilidades inferiores a las de los mercados desarrollados durante buena parte del último decenio. Sin embargo, ciertas tendencias muestran un panorama más prometedor que el que pintan los titulares. Por fin comienza a haber revisiones al alza de los beneficios empresariales para las acciones de mercados emergentes, especialmente en tecnología y consumo discrecional. Creemos que ese panorama más positivo para los resultados podría indicar oportunidades a largo plazo para los inversores en renta variable de mercados emergentes en cinco áreas principales.

Nunca hay que subestimar a China

China es la segunda economía más grande del mundo y el mercado emergente de mayor tamaño, lo que la convierte en una pieza fundamental del engranaje que mueve el motor de la economía global. Tras un buen comienzo de año, la economía ha comenzado a dar muestras de estancamiento lastrada por el maltrecho sector inmobiliario del país y el débil gasto de los consumidores. No obstante, el alivio podría venir en forma de política monetaria acomodaticia y reformas estructurales a largo plazo.

A finales de septiembre, el banco central de China anunció sus planes para rebajar 50 puntos básicos (p.b.) el coeficiente de reservas obligatorias y 20 p.b. su tipo de interés de referencia, y señaló que habría nuevos recortes más avanzado el año. Para nosotros, se trata de una señal de que los responsables de la política monetaria se han tomado en serio el objetivo de crecimiento del 5% para el país en 2024. No obstante, creemos que el entusiasmo que suscitan estas medidas en el mercado tendrá poco recorrido a menos que vayan respaldadas de mejoras fundamentales.

China también está avanzando en reformas normativas destinadas a atraer más capital e impulsar el precio de las acciones. Sus directrices de nueve puntos favorecen que las empresas devuelvan efectivo a los accionistas. Asimismo, el cambiante contexto macroeconómico facilita que las compañías chinas paguen dividendos. En las primeras etapas de la trayectoria de crecimiento del país, muchas empresas siguieron un modelo de expansión agresiva y emitieron un volumen enorme de acciones que apenas repartían dividendos. Sin embargo, las compañías chinas bien gestionadas están ahora en condiciones de devolver el exceso de capital a los accionistas, y esto es importante en un entorno macroeconómico más débil.

Las empresas que generan dividendos se verían así favorecidas, pero creemos que también se beneficiarían los exportadores y las empresas que ganan cuota de mercado, sobre todo teniendo en cuenta el contexto de debilidad macroeconómica de China. Dado que en el caso de China el mercado suele aplicar un enfoque generalista, los inversores pueden encontrar empresas destacadas en los tres segmentos señalados que cotizan con valoraciones atractivas.

La revolución de la IA se extiende por Taiwán

A medida que la revolución de la inteligencia artificial (IA) cobra impulso, es previsible que Taiwán se sitúe al frente. Al fin y al cabo, el país produce más de la mitad de los semiconductores de todo el mundo. También alberga nada menos que el 90% de la capacidad de producción global de los chips avanzados que emplean los sistemas de aprendizaje automático. Taiwán, considerado el Silicon Valley asiático, ofrece a los inversores un acceso indirecto a la IA a valoraciones relativamente atractivas.

Lógicamente, la IA no solo consiste en chips. Algunos de los principales actores de la cadena de suministro global de esta tecnología tienen su sede en Taiwán. Entre ellos figuran empresas de pruebas y mediciones y fabricantes del material de soporte que permite fijar los chips avanzados a los circuitos impresos. Creemos que el desarrollo de la IA todavía tiene recorrido. El gasto en IA se ha trasladado del software al hardware, y esto debería beneficiar a las empresas habilitadoras de esta tecnología de los países en desarrollo.

India colmar un vacío fundamental

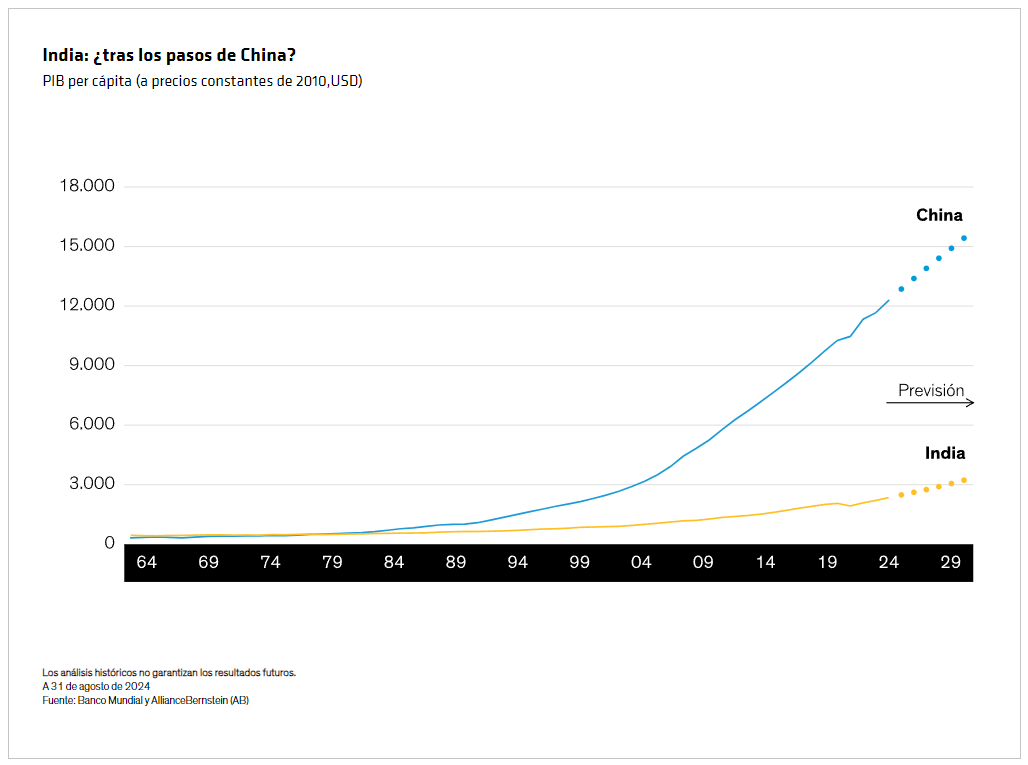

El país más poblado del mundo está realizando un esfuerzo coordinado para ganar competitividad a escala global. Entre las iniciativas recientes salidas de Nueva Delhi figuran la mejora del transporte interurbano, la simplificación de la burocracia del país, conocida por su complejidad, la mejora de las infraestructuras críticas y el desarrollo de una infraestructura digital cada vez más puntera. Con el tiempo, creemos que las mejoras de las infraestructuras y el aumento de la eficiencia de las empresas surtirán efecto en la economía india, lo que creará nuevas oportunidades para los inversores. Por otro lado, el sólido gasto de los consumidores ha contribuido al fuerte crecimiento del PIB del país. El PIB per cápita actual de la India es similar al nivel que había alcanzado China cuando su crecimiento comenzó a repuntar.

Con el tiempo, India podría tener un papel más importante en las cadenas de suministro globales. India se perfila cada vez más como un centro de fabricación mundial, a medida que las empresas internacionales tratan de reducir su dependencia de China. Si el crecimiento económico de China sigue desacelerándose, India podría ofrecer a los inversores en renta variable de ME acceso a un fuerte potencial de crecimiento.

Corea del Sur: ¿menos barreras y más valor?

Dentro de los mercados emergentes, Corea del Sur es una potencia desde hace mucho tiempo, desde su época como uno de los cuatro tigres asiáticos hasta su estatus actual como líder mundial de la industria manufacturera que goza de una economía bien diversificada. Los responsables políticos de Seúl tratan ahora de atraer todavía más inversión mejorando la experiencia de los accionistas de las empresas surcoreanas que cotizan en bolsa. El programa «Corporate Value Up» trata de impulsar los precios de las acciones, en parte, mejorando la información financiera corporativa, a la vez que promueve las recompras de acciones y el pago de mayores dividendos.

Aunque estas propuestas parezcan sensatas, puede que no se acepten fácilmente en un país dominado por conglomerados familiares (chaebols), uno de los principales factores por los que las empresas surcoreanas cotizan a unas valoraciones persistentemente bajas. Estas reformas tardarán tiempo en materializarse, pero creemos que a la larga habrá ventajas para los inversores al aumentar el valor para los accionistas, especialmente en los sectores de automoción, finanzas e industria.

Hay numerosos tesoros ocultos en los mercados en desarrollo

De forma colectiva, los mercados emergentes y los países en desarrollo representan cerca de la mitad del PIB mundial y en ellos vive casi el 90% de la población global. A pesar de su comportamiento irregular, muchas economías de ME siguen creciendo a mayor ritmo que las de los mercados desarrollados, y las estimaciones de beneficios de sus empresas son cada vez mayores.

Es posible encontrar oportunidades de inversión interesantes en todos mercados emergentes. Si quitamos China, India, Taiwán y Corea del Sur, estos mercados representan más del 25% del MSCI EM Index y creemos que merecen mayor atención por parte de los inversores. Entre ellos está Oriente Medio, donde Arabia Saudí busca activamente diversificar su economía más allá de la energía, y los Emiratos Árabes Unidos trata de impulsar su estatus de refugio neutral. También vemos potencial en otras regiones: desde el sector bancario griego, que ha conseguido enderezarse, hasta el fintech de Kazakstán y el comercio electrónico de América Latina.

Creemos que la mejor forma de aprovechar las oportunidades en renta variable de ME es a través de un enfoque activo que incorpore tanto el análisis fundamental como el cuantitativo. Un gestor de inversiones competente puede identificar empresas de calidad en sectores de crecimiento con gran potencial, así como en sectores que atraviesan dificultades y en entornos macroeconómicos débiles. Ahora que las empresas de ME están mejorando sus beneficios y que las valoraciones siguen siendo atractivas, creemos que podría ser un buen momento para que los inversores presten mayor atención a las acciones de estos mercados.

Foto cedidaGeoff Dailey y Christian Fay, de BNP Paribas Asset Management

Los argumentos a favor de invertir en valores estadounidenses de pequeña capitalización y en valores growth son en la actualidad muy convincentes, teniendo en cuenta también el resultado de las elecciones y la victoria de Donald Trump, según BNP Paribas AM.

Geoff Dailey, responsable del equipo de renta variable americana de BNP Paribas Asset Management, y Christian Fay, gestor senior en el equipo de renta variable temática estadounidense y global, hablaron sobre sus perspectivas de cara a 2025 para estas dos clases de activos en particular.

Dailey explicó que las small caps cuentan con vientos a favor como las bajadas de tipos de interés por parte de la Reserva Federal –de las que el consenso prevé más el año que viene- y que benefician especialmente a las empresas más pequeñas, que suelen tener una mayor proporción de deuda a tipo variable que las compañías de mayor capitalización. “La caída de los tipos de interés debería aumentar la confianza de los directivos, reducir el coste del capital y favorecer las fusiones y adquisiciones (M&A) de cara al próximo año”.

Por otra parte, presentan atractivas valoraciones, ya que estas empresas cotizan con descuento frente a las grandes capitalizaciones.

“Existen importantes catalizadores para las small caps –explicó Dailey-. Los valores tecnológicos de gran capitalización han sido los líderes en cuanto a crecimiento de beneficios, pero esperamos que su ventaja frente al mercado en general se reduzca, como ya ha ocurrido en porcentaje si comparamos 2023 con 2024”.

Vientos de cola

Asimismo, las tendencias a la relocalización –favorecida por Trump- y a las fusiones y adquisiciones podrían suponer un importante impulso para las pequeñas capitalizaciones.

“Creemos que se avecina un ciclo plurianual de gastos de capital impulsado por las iniciativas de relocalización. Las empresas estadounidenses de pequeña capitalización deberían beneficiarse de esta tendencia, ya que están más vinculadas a la inversión nacional y a los ciclos económicos”, indicó Dailey.

El gasto en tecnología de la información en centros de datos, esencial para la infraestructura que sustenta la «carrera armamentística» de la inteligencia artificial (IA), está impulsando las ventas de unidades de procesamiento gráfico (GPU) avanzadas (de empresas como Nvidia). Sin embargo, el experto destacó que los ingresos de muchas compañías menos conocidas de hardware, software, de la industria, de materiales e incluso de servicios públicos también se benefician de parte de estas inversiones.

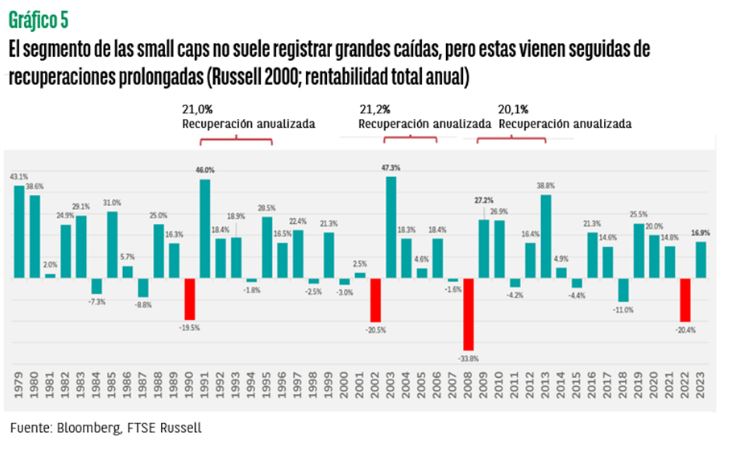

Otro argumento a favor es que las caídas significativas en el segmento son poco frecuentes, pero cuando se han producido han ido seguidas de recuperaciones significativas de varios años. “Si nos remontamos hasta 1979, sólo hemos visto cuatro periodos con caídas superiores al 20% en el Russell 2000 de pequeña capitalización. Los tres primeros fueron seguidos de recuperaciones de cuatro a cinco años con subidas superiores al 20% anual. La última caída del 20% se produjo en 2022. La recuperación posterior sigue su curso. El mercado inició el camino de vuelta en 2023 con un rebote del 17%, lo que podría ser sólo el principio si la historia se repite”, aseguró el experto.

“Esperamos que las pequeñas capitalizaciones estadounidenses sean una de las clases de activos más buscadas en 2025, dada la confluencia de catalizadores positivos. Podrían experimentar varios años de sólidos rendimientos”, concluyó Dailey.

Renta variable de crecimiento

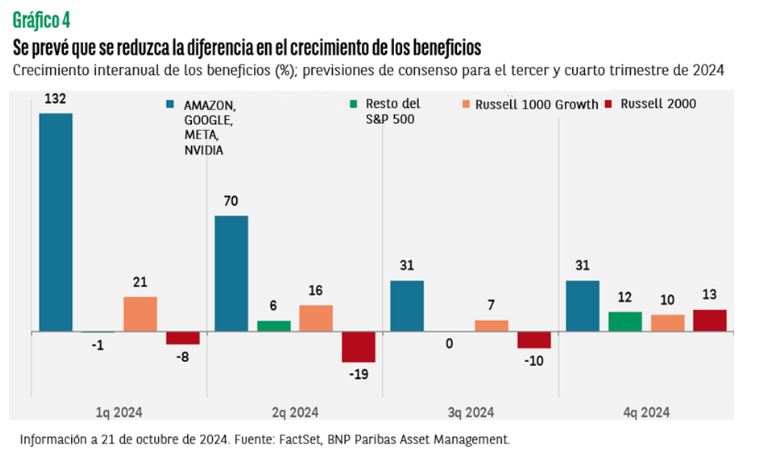

La concentración de los rendimientos en el índice Russell 1000 Growth alcanzó niveles sin precedentes durante el segundo trimestre de este año, cuando las siete grandes compañías conocidas como los Siete Magníficos representaron la mayoría de la rentabilidad del índice, indicó por su parte Christian Fay al analizar la actualidad de la inversión de temática de crecimiento.

“Los Siete Magníficos representan en torno al 54% del índice, mientras que sólo la temática de tecnología de la información es el 49%”, señaló. Sin embargo, este año únicamente tres valores de los Siete Magníficos “superaron claramente la rentabilidad del índice del 31%. Creemos que esta concentración en la contribución a los beneficios va a cambiar y es una oportunidad para aprovechar las disparidades entre los Siete Magníficos y el resto del mercado de crecimiento”.

El enorme rendimiento de estas empresas se apoya en sus fundamentales y en sus beneficios, además de su cuota de producción de flujo de caja libre en todo el mercado, que es del 25%. “Sin embargo, algo que nos preocupa es el altísimo Capex y el crecimiento del gasto en I+D, que se sale de lo normal, ya que el gasto de los Siete Magníficos es aproximadamente la mitad de todo el crecimiento de los gastos de Capex del índice S&P. Y tenemos dudas de que estas empresas puedan convertir esta enorme inversión en ventas y beneficios a corto plazo”, dijo Fay.

Temáticas a seguir

Ambos autores destacaron una serie de temáticas seculares que desde BNP Paribas AM consideran atractivas para seguir, como la IA, los semiconductores, la computación en la nube y los centros de datos, la relocalización y las infraestructuras, la atención sanitaria innovadora y las áreas de consumo que están preparadas para repuntar a medida que bajen los tipos, así como las que podrían considerarse objetivos de fusiones y adquisiciones.

En el sector tecnológico, creen que la IA seguirá teniendo mucho peso como temática en 2025 y más allá. “El liderazgo se ampliará para incluir a las empresas proveedoras de semiconductores (más allá de los primeros ganadores), sistemas de redes y almacenamiento, software de bases de datos y aplicaciones de software que incorporan funciones de IA”, explicó Fay.

En consumo, se centran en empresas vinculadas a la vivienda, nombres vinculados a las megatendencias de la vida sana, los cambios demográficos y el auge del consumidor de los mercados emergentes.

En atención sanitaria, “nos gusta la biotecnología de pequeña capitalización (enfermedades raras y oncología, en particular)”, y en el sector financiero, algunos bancos, porque creen que habrá un régimen regulador menos estricto que mejorará la rentabilidad y el crecimiento. A su vez, en el sector industrial, apuntan a compañías orientadas a la relocalización, la electrificación y la automatización.

“En general, -resumió Fay- buscamos empresas de crecimiento que sean innovadoras y estén bien gestionadas, con productos y servicios diferenciados que tengan impulsores idiosincrásicos que puedan funcionar en cualquier régimen”.