La Corte Suprema de Estados Unidos anuló, recientemente, los aranceles globales de gran alcance del presidente Donald Trump para 2025 con un resultado de 6 a 3. La decisión abarca todos los aranceles recíprocos a nivel nacional contemplados en la Ley de Poderes Económicos de Emergencia Internacional (IEEPA), incluidos los aranceles al fentanilo impuestos a China y los aranceles fronterizos de emergencia aplicados a Canadá y México. Otras medidas, como los aranceles preexistentes a China y los aranceles sectoriales a productos como el acero, el aluminio y los automóviles, se mantienen vigentes.

Como se anticipó, la administración actuó con rapidez para invocar la Sección 122, que permite un arancel temporal del 10% para todos los países, aunque el presidente Trump ha declarado en redes sociales que se fijará en el 15% para todos los países durante un máximo de 150 días. Esta ley, aún sin probar, requiere la aprobación del Congreso para cualquier medida que exceda ese plazo. Se aplica a las mercancías enviadas con posterioridad al 24 de febrero o recibidas por los importadores después del 28 de febrero y reemplaza casi el 80% de los aranceles de la IEEPA. Según las directrices previas de funcionarios estadounidenses, es probable que la administración reconstruya la estructura arancelaria anterior mediante medidas alternativas. Según recoge un análisis de Fidelity International, en esencia, ya pesar de los obstáculos legales y administrativos adicionales, la resolución de la IEEPA apenas altera la política comercial actual. Los aranceles llegaron para quedarse.

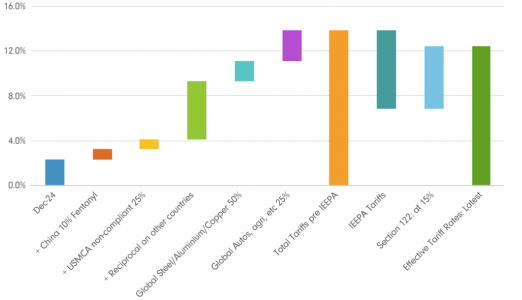

Gráfico 1: cambios en los aranceles estadounidenses

Fidelity International, Oficina del Censo de EE. UU., Comisión de Comercio Internacional de EE. UU., febrero de 2026.

Dicho esto, la firma observa una ligera flexibilización de las políticas, al menos a corto plazo, hasta que se restablezcan las estructuras previas. Según las estimaciones de Fidelity International, la combinación de la resolución de la IEEPA y la nueva tarifa del 15% del artículo 122 reduce la tasa arancelaria efectiva (TAE) en aproximadamente 1,5 puntos porcentuales, hasta el 12,4 %. «Seguimos revisando las exenciones descritas en la orden ejecutiva, pero actualmente suponemos que son, en líneas generales, similares a las de la IEEPA», señalan en la firma.

Esto augura un resultado relativamente favorable a corto plazo. De mantenerse, estos niveles reducirían la previsión de inflación en aproximadamente 10-15 puntos básicos y se recortarían los ingresos aduaneros en unos 40-50 mil millones de dólares anuales. En consecuencia, «la reducción del último arancelario debería impulsar modestamente el crecimiento y provocar un deterioro correspondiente al déficit fiscal de alrededor del 0,1% del PIB, si todo lo demás se mantiene constante».

Sin embargo, la Sección 122 es solo una medida temporal. Una vez transcurrido el plazo de 150 días, existe una considerable incertidumbre en torno a la reconstrucción de la barrera arancelaria (probablemente mediante la nueva aplicación de las Secciones 301 y 302 de la Ley de Comercio de EE. UU., que se refieren a países y sectores, respectivamente). En Fidelity International prevén que el tipo arancelario efectivo se estabilice entre el 12% y el 14%, si bien es probable que su composición siga siendo variable.

Un efecto macroeconómico puntual de mayor magnitud podría derivarse de los reembolsos de los aranceles del IEEPA previamente cobrados, que estiman en más de 150.000 millones de dólares a enero de 2026. Si bien el fallo del Tribunal Supremo no abordó explícitamente esta cuestión, el Tribunal de Comercio Internacional (TCI) podría comenzar a tramitar las reclamaciones. Casi 1.000 empresas han presentado demandas para obtener reembolsos (que representan entre el 50% y el 70% del valor de los aranceles), y esta cifra podría aumentar en los próximos días. La recuperación total de los costos de los aranceles del IEEPA por parte de las empresas, suponiendo que hayan asumido la carga, incrementaría el flujo de caja y las ganancias corporativas en aproximadamente un 0,5% del PIB, con el consiguiente impacto puntual en los ingresos del gobierno y el déficit fiscal. Sin embargo, es probable que las demoras legales y burocráticas prolonguen el proceso.

Ganadores y perdedores

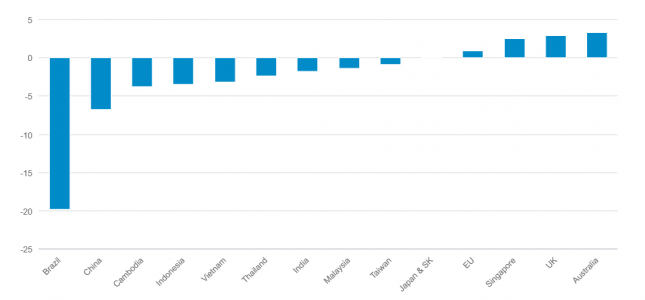

Desde una perspectiva a nivel de país, los claros ganadores del fracaso de la IEEPA son, según Fidelity International, Brasil, China, Camboya e Indonesia. Geografías como la UE, y otros países como Australia, el Reino Unido y otras naciones más pequeñas que tenían una tasa arancelaria vigente del 10% pierden terreno. La firma destaca que aún no existe documentación formal que respalde la publicación del presidente Trump sobre el aumento de los aranceles de la Sección 122 al 15%. «Debería ser sencillo para la administración mantener el 10% para las economías más pequeñas, en particular para aliados como el Reino Unido y Australia que negociaron un acuerdo, mientras que aplica el 15% de forma más generalizada en otros lugares. Esto crea un riesgo a la baja para nuestra estimación actual de la tasa arancelaria efectiva del 12,5 por ciento. Si una orden revisada aplica el 15 por ciento solo a un subconjunto de países, la tasa agregada disminuiría».

Gráfico 2: cambio a nivel de país en el arancel efectivo en comparación con el anterior

Fidelity International, Oficina del Censo de EE. UU., Comisión de Comercio Internacional de EE. UU., febrero de 2026.

Implicaciones para Asia

China: Se beneficia relativamente a corto plazo de la derogación de la IEEPA y del cambio a un régimen temporal del 15% en virtud de la Sección 122, con estimaciones que sugieren que su carga arancelaria promedio disminuya en unos 7 puntos porcentuales. Esto reduce el riesgo inmediato de escalada antes de la reunión entre Trump y Xi, prevista para finales de marzo. Sin embargo, es probable que se produzcan nuevas medidas, y persistan las tensiones generales en torno a los controles de exportación, las cadenas de suministro y la tecnología.

Japón, Corea y Taiwán: El posible régimen provisional de tipo impositivo fijo del 15% es, en general, neutral, aunque estos países han comprometido importantes inversiones estadounidenses (Japón: 550.000 millones de dólares; Corea: 350.000 millones; Taiwán: 250.000 millones). Su exposición sectorial —automoción, semiconductores, acero y aluminio— los hace vulnerables a posibles cambios en las políticas. Sin embargo, dada su alineación estratégica con Estados Unidos, es probable que se les concedan exenciones y que mantengan sus compromisos actuales.

ASEAN: Los efectos son mixtos. Las economías que antes enfrentaban aranceles más altos, como Indonesia y Malasia, experimentan un alivio relativo con una estructura uniforme del 15%. Aquellas más cercanas a la situación anterior, como Singapur, enfrentan un modesto aumento. La menor diferencia arancelaria con China podría reducir los incentivos para el transbordo y poner a prueba la competitividad de las exportaciones.

Perspectivas del mercado

La reacción del mercado al anuncio fue moderada, ya que la decisión era ampliamente esperada. Las acciones estadounidenses subieron ligeramente ante la mejora del panorama de riesgo, mientras que los bonos registraron una leve caída, reflejo de la preocupación fiscal. El dólar sigue bajo debido presión a la elevada incertidumbre política y esperamos mayor claridad sobre la reconstrucción de las barreras arancelarias y el proceso de reembolsos de la IEEPA.

A corto plazo, el panorama para las bolsas asiáticas parece favorable, según comenta Fidelity International. La flexibilización de los aranceles y las expectativas de relativa estabilidad previa a la reunión entre Trump y Xi son alentadoras. Sin embargo, se necesita mayor claridad sobre la reconstrucción de las barreras arancelarias y el proceso de reembolso de la IEEPA antes de que se definan los ganadores y perdedores a mediano plazo. Asimismo, estamos monitoreando de cerca los riesgos geopolíticos, en particular los relacionados con Irán, junto con la rotación actual en los mercados de renta variable. En este contexto, seguimos recomendando la diversificación en la construcción de carteras.

Con las acciones estadounidenses registrando su tercer año consecutivo de ganancias de dos dígitos en 2025 y todos los principales sectores de renta fija de EE. UU. registrando fuertes rendimientos, las estrategias mixtas, definidas como una combinación de acciones para la revalorización del capital y bonos para obtener renta, lograron sólidos resultados positivos. Un simple reparto del 60%/40% entre el S&P 500 Index y el índice Bloomberg US Aggregate Bond habría generado un rendimiento del 13,7% en 2025.

Con una economía estadounidense resiliente, la inversión impulsada por la IA y la política acomodaticia de la Reserva Federal (Fed) que probablemente continuará en 2026, las carteras mixtas podrían estar preparadas para tener otro año positivo. Los inversores podrían plantearse si sus estrategias mixtas reúnen los tres siguientes elementos que consideramos esenciales para lograr una sólida rentabilidad ajustada al riesgo.

1. Renta variable con sólidas perspectivas de crecimiento secular

La función principal de la asignación a renta variable en una cartera mixta es proporcionar una revalorización del capital. Para ello, es importante que esta parte de la cartera esté posicionada para crecer. Centrarse en empresas de alta calidad preparadas para beneficiarse de temas de crecimiento secular plurianual, como la innovación digital y la IA, debería presentar un sólido conjunto de oportunidades para captar el crecimiento de los beneficios.

Aspectos a tener en cuenta en 2026

Se espera que la economía estadounidense crezca en 2026, beneficiándose de un auge histórico del gasto de capital, con la inteligencia artificial (IA) como motor principal. El cambio hacia una mayor eficiencia se ha hecho cada vez más evidente a medida que las empresas despliegan la IA para lograr aumentos significativos de productividad, impulsar los márgenes y respaldar el crecimiento de los beneficios a pesar de las presiones arancelarias y el aumento de los costes.

Nuestra convicción en el tema del crecimiento secular de la IA sigue aumentando. El gasto en activo fijo en IA sigue siendo sólido, sin signos de estancamiento, y a medida que las empresas aceleren el despliegue de la IA en todos los sectores, es probable que las mejoras en la productividad persistan. Sin embargo, si el ciclo de inversión en IA se estanca y las trayectorias de los beneficios cambian, los inversores podrían plantearse ajustar las asignaciones. Por eso, en nuestra opinión, es vital contar con una estrategia flexible y activa centrada en empresas individuales que puedan seguir aumentando los beneficios.

2. Una asignación a bonos que hace su trabajo

La asignación a renta fija dentro de una cartera mixta debería desempeñar dos funciones principales: generar rentas significativas limitando al mismo tiempo las caídas durante periodos de tensión bursátil. Una asignación del 100% a bonos high yield podría satisfacer las primeras, mientras que una asignación del 100% a bonos del Tesoro estadounidense podría satisfacer las segundas, pero posicionar una cartera de renta fija para hacer ambas cosas es más complejo y, en nuestra opinión, clave para el éxito de una cartera equilibrada. Desafortunadamente, los índices de referencia de renta fija no siempre logran este equilibrio, lo que hace que una asignación de renta fija gestionada activamente sea un componente fundamental de una estrategia equilibrada.

Aspectos a tener en cuenta en 2026

Dadas las perspectivas positivas para el crecimiento económico de EE. UU., tanto los tipos oficiales como los más alejados de la curva de tipos podrían mantenerse más altos de lo esperado. Dicho esto, si la economía se tambaleara, el tramo corto de la curva de tipos podría ofrecer una mejor cobertura comparado con los vencimientos a más largo plazo, dado que la Fed tiene amplio margen para recortar los tipos. También existe la posibilidad de que los nuevos líderes de la Fed intenten bajar los tipos a pesar de la fortaleza de la economía. Si esto sucediera, cabría esperar que las primas por plazo (el rendimiento adicional para compensar a los inversores por mantener bonos a más largo plazo) aumentaran, lo que daría lugar a un mayor pronunciamiento de la curva.

En cuanto a la generación de renta, creemos en la importancia de maximizar el carry por unidad de riesgo. Actualmente, las valoraciones atractivas en relación con muchos bonos corporativos y la sólida calidad crediticia disponible en los sectores titulizados respaldan nuestras perspectivas positivas para el crédito titulizado. Además, los sectores titulizados suelen presentar una menor correlación con la renta variable que los bonos corporativos, lo que significa que pueden ofrecer una mejor diversificación frente a caídas de la renta variable que las carteras típicas con gran peso de corporativo, lo que ayuda aún más a gestionar la volatilidad.

3. Un mandato de asignación de activos flexible

La economía y los mercados financieros están en constante cambio, y el valor relativo entre la renta variable y los bonos no es una excepción. Aunque se espera que la renta variable supere con creces a los bonos a largo plazo, está sujeta a episodios de inferior rentabilidad a corto plazo y a una mayor volatilidad.

En nuestra opinión, es esencial contar con una cartera equilibrada con un mandato flexible que permita el ajuste del mix renta variable-bonos para adaptarlo a las condiciones actuales. Este tipo de asignación dinámica puede permitir a un gestor experto reducir la ponderación de la renta variable en previsión de picos de volatilidad y caídas de los mercados de renta variable, lo que puede dar lugar a caídas más bajas y mejores rentabilidades ajustadas al riesgo a largo plazo. Del mismo modo, tener flexibilidad para aumentar las asignaciones a renta variable durante los periodos en los que el gestor espera que las acciones se comporten mejor podría contribuir a mejorar la rentabilidad ajustada al riesgo a largo plazo.

Conclusión

Dada la combinación de una economía resiliente, la inversión corporativa en IA, el impacto positivo de los recientes recortes de tipos y la continua incertidumbre geopolítica, los inversores deben estar preparados para las oportunidades (y los riesgos) que conlleva un panorama de inversión cambiante.

Estar bien posicionados en asignaciones tanto de renta variable como de renta fija, así como en el mix general de renta variable-renta fija, será crucial para las carteras equilibradas que se desenvuelvan en los mercados en 2026.

Tribuna de opinión firmada por Greg Wilensky, CFA, Head of US Fixed Income y Portfolio Manager, y Jeremiah Buckley, CFA, Portfolio Manager de Janus Henderson Investors.

Inversores globales, responsables políticos y líderes empresariales se han dado cita en Miami, durante las jornadas organizadas por FII Institute, para analizar cómo el capital se está desplazando entre regiones, sectores y tecnologías en un periodo marcado por cambios y sacudidas geopolíticas y económicas.

Una de sus principales conclusiones ha sido el papel clave que ha tomado Latinoamérica está tomando en la reconfiguración de los flujos globales de capital. En el centro del debate sobre su rol se encuentran el nearshoring, las infraestructuras, la energía y el capital humano como factores clave para impulsar el crecimiento a largo plazo.

En este sentido, los participantes destacaron la transformación de América Latina en un refugio seguro y motor de crecimiento, con abundantes recursos naturales, mercados de capital en expansión y una relevancia geopolítica cada vez mayor. “Este es el momento de pasar de la fragmentación a la alineación, de la vacilación a la acción. El nuevo orden latinoamericano no se definirá con discursos, sino con decisiones, alianzas e inversión”, apuntó Richard Attias, presidente del Comité Ejecutivo y consejero delegado en funciones del FII Institute.

El capital se mueve

Entre los temas que más llamaron la atención y destacaron durante el evento estuvieron las fuertes entradas de capital en mercados clave como Brasil, el papel de América Latina en la seguridad alimentaria y energética mundial; y la necesidad de invertir en infraestructuras y educación para desbloquear rentabilidades a largo plazo.

“Estamos dejando de ver la inversión social como un coste para reconocerla como la base del crecimiento económico, porque abordar la primera infancia, la salud, la educación y el saneamiento es lo que realmente configura el futuro de un país”, destacó María José Pinto González Artigas, vicepresidenta de Ecuador.

A lo largo de las sesiones de este evento, tres mensajes se repitieron de forma constante en las reflexiones que lanzaron los ponentes: el capital se está desplazando hacia nuevas geografías, incluida América Latina; está cada vez más centrado en la resiliencia a largo plazo y en el impacto en la economía real; y se mueve con rapidez, impulsado por la geopolítica, la tecnología y las transiciones energéticas.

Así mismo, coincidieron en que, en un mundo en el que la disrupción es la “nueva normalidad”, el capital se está reposicionando. “Mientras los líderes globales continúan sus conversaciones en los próximos días, el foco sigue siendo el mismo: cómo alinear el capital con la oportunidad y cómo convertir ese movimiento en un impacto medible”, indican desde FII Institute.

Energía, infraestructura y el próximo ciclo de inversión

A la hora de hablar de convertir retos en oportunidades, Venezuela y las nuevas oportunidades que supone su sector tecnológico tuvieron un gran protagonismo. Sobre ello, habló de forma telemática Delcy Rodríguez Gómez, presidenta en funciones de la República Bolivariana de Venezuela, quien destacó que el país recibe a más de 120 empresas energéticas de Estados Unidos, Oriente Medio, Asia, África y Europa, en medio de reformas legales. Según explicó, la ley de hidrocarburos de Venezuela y otras reformas legales más amplias se han diseñado para ofrecer la seguridad jurídica que necesitan los inversores.

Otro foco claro de oportunidad son las infraestructuras. Según los expertos que participaron en un panel temática sobre ello, los debates en este sector se centran en el reto que supone para nearshoring las limitaciones energéticas y de suministro eléctrico; así como la rápida expansión de la infraestructura industrial y de los centros de datos. Los participantes también pusieron el foco en el papel del turismo, la logística y la infraestructura cultural para generar rentabilidades a largo plazo.

En este sentido, Manfredi Lefebvre d’Ovidio, presidente del World Travel & Tourism Council, destacó la importancia de Miami y de las alianzas de inversión para el éxito de América Latina: “La colaboración público-privada global es fundamental para el éxito de América Latina, y Miami es la prueba de ello. La mayoría de los vuelos de europeos que viajan a América Latina pasan por Miami”.

La firma wealthtech Flanks ha lanzado AI Financial Advisor, un asesor de inteligencia patrimonial que permite a los asesores analizar carteras de clientes complejas, con múltiples custodios, en lenguaje natural. El lanzamiento se produce en un momento en el que los asistentes basados en inteligencia artificial proliferan en la industria de servicios financieros, lo que está generando un creciente escepticismo entre los equipos de cumplimiento normativo y los reguladores acerca de si los datos subyacentes son lo suficientemente fiables como para respaldar el asesoramiento impulsado por IA. La postura de Flanks es que la IA es tan buena como los datos sobre los que razona.

«La industria de gestión patrimonial ha estado formulando la pregunta equivocada. Durante los últimos años, las firmas han perseguido el asesoramiento basado en IA sin solucionar la infraestructura de datos que lo sustenta. AI Financial Advisor es lo que se consigue cuando finalmente se corrigen los datos: inteligencia instantánea y fiable sobre cada cliente, cada clase de activo y cada custodio, a una escala que antes era inimaginable», afirmó Álvaro Morales, presidente y cofundador de Flanks y exresponsable global de Santander Private Banking.

«Hemos construido el AI Financial Advisor sobre una infraestructura que procesa más de 500.000 carteras al mes a través de más de 600 conexiones institucionales en 33 países. Cuando la base de datos es tan completa y limpia, la IA dispone de un soporte fiable para razonar. La capa de datos es el producto; la IA es lo que permite desbloquear su valor», señaló Joaquim de la Cruz, CEO de Flanks.

El AI Financial Advisor utiliza un marco de IA multiagente para orquestar los datos patrimoniales de los clientes con inteligencia de mercado en tiempo real. Los asesores pueden consultar estructuras familiares complejas, carteras multicustodio y posiciones transfronterizas en lenguaje natural, recibiendo análisis instantáneos y contextualizados en todas las clases de activos. Entre sus capacidades se incluyen vistas consolidadas a nivel de grupo familiar y ponderadas por titularidad, análisis de sentimiento de mercado en tiempo real comparado con las posiciones del cliente, visibilidad completa de flujos de caja e ingresos por dividendos, normalización automática de divisas y seguimiento de llamadas de capital en private equity.

El AI Financial Advisor puede responder a preguntas como: «Resume la distribución del patrimonio por asignación de activos y custodio para este grupo de clientes», «Enumera todas las llamadas de capital de fondos de private equity en el primer trimestre de 2026», «Muestra mi exposición al sector tecnológico frente a los componentes del S&P 500» o «¿Cuál es el ingreso actual por dividendos de la cartera de mi cliente en lo que va de año frente al año anterior?».

La herramienta, orientada a mejorar la toma de decisiones y la eficiencia de los asesores patrimoniales, opera bajo estrictos controles de cumplimiento: análisis descriptivo exclusivamente, sin recomendaciones de inversión ni señales de compra o venta; resultados basados en conjuntos de datos estructurados y validados; y controles de acceso según roles. Todos los datos de mercado incluyen marca temporal con la fecha de valoración.

A diferencia de otras herramientas de IA que dependen de sistemas públicos o despliegues genéricos de terceros, Flanks desarrolla y opera sus capacidades de IA internamente, utilizando modelos adaptados y optimizados para sus casos de uso específicos en gestión patrimonial. Ningún dato de clientes se comparte ni se procesa a través de sistemas públicos de IA, lo que refuerza la soberanía de los datos de las instituciones a las que presta servicio.

En la base del AI Financial Advisor se encuentra la infraestructura propietaria de agregación de Flanks, que se conecta con más de 600 instituciones financieras en 33 países para ofrecer datos patrimoniales depurados, enriquecidos y validados en todas las clases de activos, incluidos los activos alternativos que habitualmente quedan fuera de las plataformas de agregación.

Fundada en Barcelona y diseñada para el entorno regulatorio europeo, Flanks desarrolla, ajusta y opera sus capacidades de IA en un entorno cloud seguro y controlado, concebido específicamente para cumplir con los requisitos de cumplimiento, auditabilidad y gobierno del dato de las instituciones financieras europeas. Esta es la base de datos sobre la que razona la IA.

Flanks presta servicio a más de 100 instituciones financieras, incluidos bancos de primer nivel y multi-family offices en Europa y Oriente Medio, y está regulada como AISP por el Banco de España bajo la supervisión del Banco Central Europeo. En enero de 2026, Flanks lanzó EDX (European Data Exchange) junto a finReg360, estableciendo el primer protocolo estandarizado en Europa para el intercambio de datos financieros entre bancos custodios, gestores patrimoniales y firmas de asesoramiento.

La relocalización industrial o “reshoring”, la seguridad energética y la electrificación han trascendido su condición de meras temáticas cíclicas. Constituyen la principal barrera defensiva frente a la inestabilidad global y están rediseñando la asignación de capital a nivel mundial para los inversores. El capital está fluyendo hacia los cimientos físicos del crecimiento, incluyendo redes eléctricas, sistemas de generación y materiales críticos.

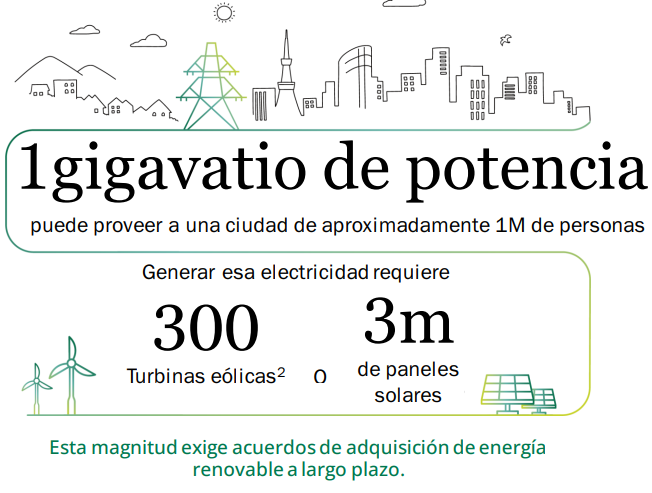

En J. Safra Sarasin AM consideran que este fenómeno marca el inicio de un nuevo ciclo para los activos reales en el que las empresas y sectores expuestos a la transición verde serán los principales beneficiados. A nivel global, la capacidad activa de centros de datos ha alcanzado aproximadamente 100 gigavatios y se espera que se duplique para 2030. La cartera de centros de datos a construir representa una demanda eléctrica equivalente a la de países enteros.

1) Bank J. Safra Sarasin Ltd. https://www.jll.com/en-us/newsroom/global-data-center-sector-to-nearly-double-to-200gwamid-ai-infrastructure-boom 2) Bank J. Safra Sarasin Ltd. https://hexatronicdatacenter.com/en/knowledge/considerations-for-the-comingmegacampus-gigawatt-data-center# Soberanía energética: la electricidad como activo estratégico

La era de la electricidad

El siglo XXI se está caracterizando por la importancia estratégica de la electricidad. La transición energética implica mucho más que metas de descarbonización: afecta directamente a la soberanía nacional y la resiliencia económica. Los países están acelerando la construcción de fuentes renovables y modernizando redes eléctricas obsoletas, muchas de las cuales no están preparadas para gestionar un suministro descentralizado e intermitente de energía. Mientras tanto, la demanda global de electricidad está en aumento, impulsada por vehículos eléctricos (VE), automatización industrial e infraestructura digital. Desde la firma suiza señalan que este cambio exige redes más inteligentes, mayor capacidad de almacenamiento y transmisión de alta tensión para equilibrar el suministro regional, lo que está desencadenando importantes inversiones en infraestructura.

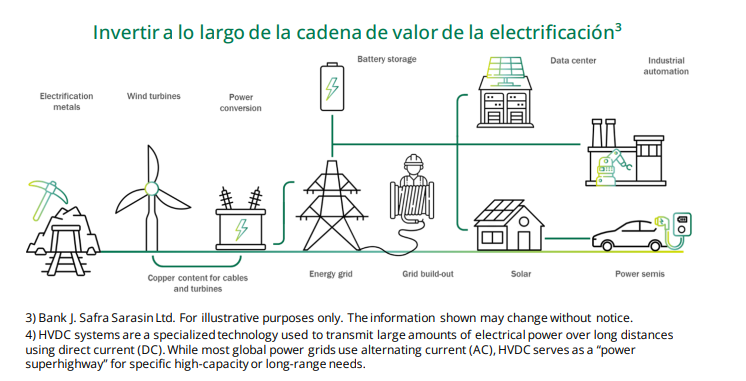

Navegando en la cadena de valor de la electrificación

Para aprovechar esta oportunidad, desde J. Safra Sarasin AM creen que los inversores deben ir más allá de temáticas generales y enfocarse en cadenas de valor específicas. La electrificación es una secuencia de pasos industriales interconectados, cada uno de los cuales ofrece oportunidades distintas. La cadena de valor de la electrificación tiene su origen en la extracción y procesamiento de materiales críticos, tales como el cobre o el aluminio. En la etapa intermedia, las compañías garantizan el procesamiento y reciclaje de metales fundamentales para baterías y componentes tecnológicos. En la etapa final, fabricantes de turbinas eólicas y proveedores especializados en soluciones energéticas sostenibles impulsan el despliegue a escala industrial de capacidad de generación renovable.

Tras su generación, la electricidad debe ser transmitida mediante cables de elevada capacidad hasta unidades de conversión diversas. Los proveedores especializados en cobre suministran el soporte conductor fundamental para turbinas y sistemas de red eléctrica.

A nivel del sistema, la tecnología de conversión de potencia es esencial para la estabilidad de la red. Los fabricantes de transformadores y sistemas HVDC, necesarios para inyectar electricidad renovable en redes de alta tensión a escala industrial, constituyen eslabones fundamentales en la infraestructura energética moderna. Los operadores de transmisión, a su vez, gestionan estas “arterias” de energía, facilitando el flujo eléctrico transfronterizo y optimizando la interconexión regional.

3) Bank J. Safra Sarasin Ltd. For illustrative purposes only. The information shown may change without notice. 4) HVDC systems are a specialized technology used to transmit large amounts of electrical power over long distances using direct current (DC). While most global power grids use alternating current (AC), HVDC serves as a “power superhighway” for specific high-capacity or long-range needs.

Infraestructura y soluciones de almacenamiento

Los especialistas en ingeniería son responsables del despliegue físico de las redes eléctricas, convirtiendo los proyectos en infraestructura tangible. El almacenamiento energético cumple una función crítica como estabilizador en estos sistemas eléctricos complejos. Los líderes del sector de baterías ofrecen soluciones a escala de red capaces de mitigar la volatilidad del suministro. Finalmente, la electricidad generada y gestionada llega a los usuarios finales —infraestructura digital, instalaciones industriales y hogares—, cerrando así la cadena de valor de la electrificación.

Asimismo, empresas especializadas optimizan la distribución de energía en el interior de los centros de datos, entornos en los que la fiabilidad es un requisito fundamental para el cumplimiento de sus funciones. Otras compañías impulsan la adopción acelerada de energía solar en múltiples mercados, mientras que los líderes del sector de semiconductores proveen la electrónica de potencia indispensable para la revolución de los vehículos eléctricos.

Centros de datos: el punto de encuentro entre la transformación digital y el crecimiento sostenible

La convergencia entre la digitalización y la electrificación resulta particularmente evidente en los centros de datos contemporáneos. El auge de la inteligencia artificial ha redefinido estos espacios como infraestructura crítica de nueva generación. Se estima que los hiperescaladores destinarán más de 620.000 millones de dólares en capex durante 2026. En esencia: los centros de datos son el nexo de unión entre la generación, la transmisión y la gestión de la energía eléctrica, convirtiéndose en nodos estratégicos del sistema energético global.

La importancia del posicionamiento

Estos cambios estructurales están incrementando la dispersión del mercado y creando un entorno favorable para la gestión activa. Identificar fuentes de alfa sostenida requiere comprender dónde existen cuellos de botella específicos o ventajas competitivas estructurales en la cadena de valor. La resiliencia y la electrificación ahora definen el núcleo de la política económica global. Gobiernos y corporaciones están comprometiendo niveles significativos de capital para desarrollar infraestructura esencial que impulse el crecimiento a largo plazo.

En Bank J. Safra Sarasin dan prioridad a inversiones en compañías que ocupan posiciones estratégicas para capitalizar estos desplazamientos estructurales. Estas firmas desempeñan un papel esencial en la relocalización industrial, la resiliencia energética y la transición hacia una economía electrificada. En un contexto donde los activos realesadquieren relevancia estratégica sin precedentes, el conocimiento de la cadena de valor constituye el principal catalizador para generar valor a escala global.

En un contexto de importantes cambios e incertidumbre, la búsqueda de la diversificación es una prioridad entre los gestores de carteras y asesores. Pero antes de afrontar una buena diversificación, es necesario dar un paso atrás y analizar en qué medida la carteras están concentradas.

En opinión de Morningstar, la concentración se ha convertido recientemente en un tema candente. “El efecto de ‘el ganador se lo lleva todo’ ha cambiado el perfil de los mercados bursátiles globales”, apuntan. Para abordar esta tarea la firma ha propuesta y desarrollado una puntuación multidimensional de concentración para analizar carteras. Según explican, su medida compuesta combina variables a nivel de acción, a nivel sectorial y basadas en correlaciones, derivadas de la base de datos de Morningstar Direct, “lo que ayuda a descubrir formas de concentración que métricas simples no logran detectar, ofreciendo a los inversores una visión del riesgo más precisa”.

Dentro de su análisis, el informe aclara que la concentración no es, por sí misma, ni buena ni mala; y pone el foco en la diversificación. Su argumento es que los fondos más diversificados pueden ser más fáciles de mantener en cartera y conllevan menores riesgos de quedarse fuera de las pocas acciones que, en ocasiones, impulsan una parte desproporcionada de la subida del mercado.

Sorpresa: los fondos pasivos ofrecen una baja concentración

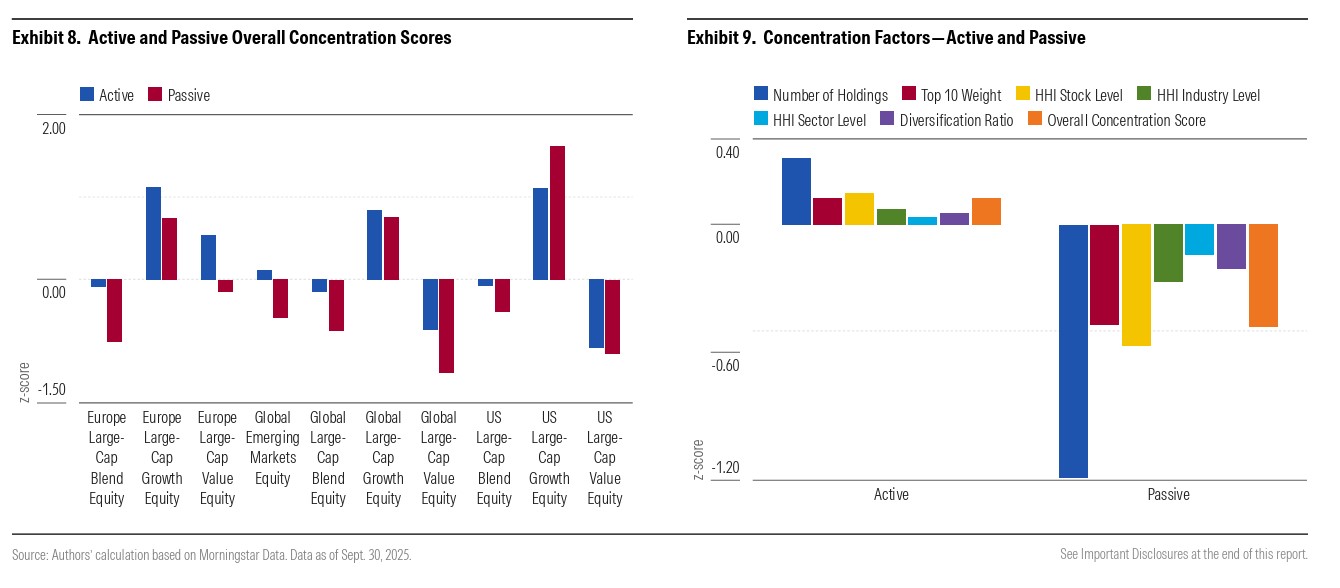

Tras aplicar su metodología, Morningstar concluye en uno de sus últimos informes que, en general, los fondos pasivos proporcionan una diversificación más amplia. “Los fondos pasivos de las categorías de Morningstar que hemos analizado suelen mostrar menor concentración porque replican índices de mercado amplios que incluyen muchas acciones de distintos sectores, mientras que los gestores activos asumen posiciones más grandes en valores concretos para expresar convicción”, señalan.

En este sentido su conclusión es clara: los fondos pasivos están menos concentrados en todas las dimensiones, ya que mantienen muchas más posiciones y presentan pesos del top 10 más reducidos que los fondos activos, además de mostrar menor concentración sectorial y ratios de diversificación ligeramente más altos. “Dicho esto, los fondos activos también pueden ofrecer una diversificación profunda; por ejemplo, mediante enfoques sistemáticos o estrategias multimanager”, matizan.

El informe de Morningstar insiste en que los fondos pasivos tienden a presentar puntuaciones de concentración inferiores a la media en todas las categorías de su muestra. “Intuitivamente, esto tiene sentido, ya que los fondos pasivos en categorías de renta variable de gran capitalización suelen estar más diversificados que los fondos activos porque, en su mayoría, replican índices amplios de mercado que incluyen un gran número de valores de múltiples sectores e industrias, lo que se traduce en una menor concentración a nivel de acciones. No obstante, al analizar los distintos componentes de la puntuación de concentración, la concentración a nivel sectorial de los fondos pasivos en las categorías estudiadas no es mucho menor que la de los fondos activos. Además, como grupo, los fondos pasivos muestran pocas desviaciones respecto a la media en la métrica del ratio de diversificación”, matizan.

Los efectos de la concentración

A la hora de analizar el comportamiento de la cartera, el informe concluye que la concentración conduce a resultados más extremos. Según explican, los fondos altamente concentrados muestran una mayor dispersión de rentabilidades, caídas máximas más profundas y una volatilidad más elevada, lo que agranda la brecha entre ganadores y perdedores. Por eso, desde Morningstar defienden que la habilidad en la selección de gestores es especialmente importante en los fondos activos muy concentrados.

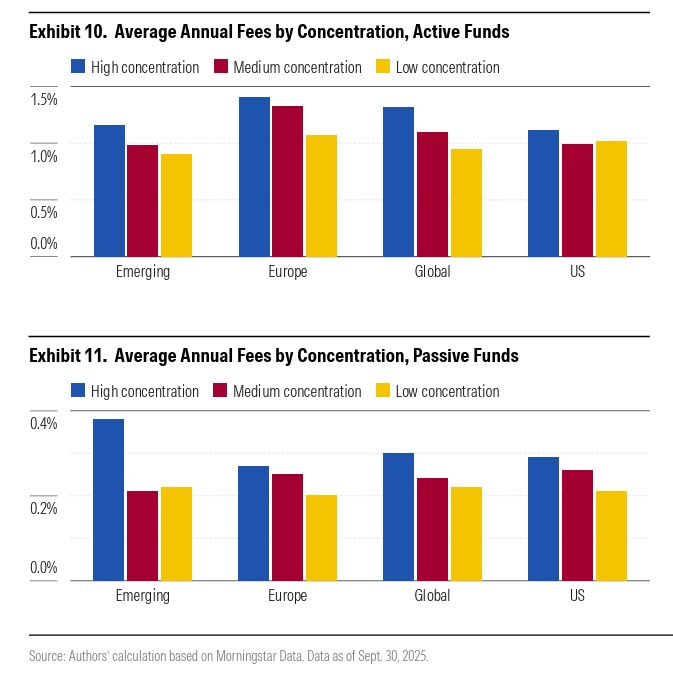

Otro conclusión relevante para los inversores es que los fondos concentrados tienden a cobrar más, pero no ofrecen más: por lo general, los fondos más concentrados conllevan comisiones más altas y, históricamente, han generado rentabilidades medias ligeramente inferiores a las de sus comparables más diversificados en la mayoría de las regiones.

“Utilizando características de los fondos medidas a septiembre de 2025, analizamos cómo varían los costes de los fondos en función de la concentración de la cartera. El patrón es claro: los fondos más concentrados tienden a ser más caros. Esto probablemente refleja la capacidad de los gestores para cobrar comisiones más altas por una especialización mayor y una toma de decisiones más activa, que requieren investigación intensiva y que a menudo se comercializan como una propuesta con mayor potencial de alfa. La magnitud de la diferencia es económicamente relevante: los fondos activos del tercil más concentrado cobran, de media, 31 puntos básicos más al año que los del tercil menos concentrado”, señalan.

Por último, el informe destaca que las estrategias concentradas pueden ser más difíciles de mantener para los inversores. “Sin una ventaja clara, una cartera concentrada es simplemente más arriesgada”, afirman. Según su análisis, los fondos de crecimiento se han convertido en el segmento más concentrado: “Dado que el liderazgo del mercado está cada vez más dominado por un puñado de grandes ganadores de mega capitalización y alto crecimiento, los fondos orientados al crecimiento muestran ahora de forma consistente una mayor concentración en todas las métricas clave. Tienden a mantener menos acciones, presentan sesgos sectoriales más marcados y registran ratios de diversificación más bajos. Esta tendencia se ha intensificado durante la última década”.

Vivimos un momento de inflexión: la inteligencia artificial (IA) ya no es un aliado futurista sino el motor que redefineindustrias, procesos y profesiones. La gran pregunta que debemos hacernos no es si la IA nos reemplazará, sino cómo podemos reposicionar nuestra ventajacompetitiva para que lo escaso —nuestra singularidad— sea el bien más valioso del mercado laboral.

Singularidad personal: de lo reproducible a lo irrepetible

Tras la Revolución Industrial aprendimos a escalar la producción, estandarizar tareas y maximizar el rendimiento en serie. Hoy ese mismo modelo es el primer blanco de la automatización: todo lo que sea repetitivo, predecible y medible en volumen será absorbido por algoritmos. En contraste, lo genuinamente humano —la empatía, la creatividad intuitiva, la capacidad de improvisar y conectar narrativas— se convierte en nuestro principalactivo.

Para surfear esta ola, cada profesional y cada empresa debe preguntarse: ¿cuál es mi propuesta de valor irrepetible? No basta con sumar habilidades técnicas; hay que potenciar el skillsetcreativo y relacional que ningún modelo puede replicar. Diseñadores que exploran ideas con IA, músicos que generan texturas inexploradas o líderes que combinan visión estratégica con inteligencia emocional son ejemplos de cómo apalancar la automatización para elevar nuestra singularidad.

El fin del monopolio del conocimiento: la aplicación como rey

Hasta hace poco, el conocimiento profundo era patrimoniodeespecialistasy académicos. Investigar, comparar y sintetizar datos complejos llevaba días o semanas, y la ventaja estaba en quien acumulaba información. Con la IA, ese acceso se nivela: cualquiera puede consultar, agrupar y analizar volúmenes de datos en tiempo real.

Pero atención: disponer de datos no garantiza resultados. Lo verdaderamente escaso no es el dato, sino la capacidad de interpretarlo, contextualizarlo y convertirlo en decisiones acertadas. Las empresas y las universidades deben pivotar de “enseñar a saber” a “enseñar a hacer bien”. Programas de formación deben centrarse en casos prácticos.

Implicaciones estratégicas para las organizaciones

Reinventar el talento interno. Mapear las competencias blandas y técnicas de cada colaborador para identificar brechas y diseñar planes de upskilling. No se trata solo de entrenar en herramientas de IA, sino de estimular mindset creativo y colaborativo.

Rediseñar procesos. Automatizar tareas de bajo valor añadido liberará tiempo para el pensamiento estratégico. Ese margen es la palanca que disparará la innovación y la personalización de soluciones a clientes.

Cultura de aprendizaje continuo. Fomentar espacios de experimentación, laboratorios de innovación y aprendizaje entre pares. En un entorno donde el cambio es la única constante, la flexibilidad mental es tan crítica como las certificaciones formales.

Hacia un humanismo profesional

La IA nos devuelve al centro no por lo que sabemos, sino por cómo lo sentimos y lo contamos. En este nuevo escenario, la empatía se convierte en ventajacompetitiva: entender emociones, narrar propósitos y alinear valores corporativos con las expectativas de la sociedad. Esa dimensión simbólica y relacional no tiene atajos tecnológicos.

El futuro laboral premiará lo que no se puede estandarizar: lo singular, lo creativo y lo aplicadocon criterio. Si antes era rentable producir en masa, hoy lo rentable es diferenciarse en cada interacción, en cada propuesta de valor. El monopolio del conocimiento ha caído; el verdadero capital es la sabiduría práctica y la capacidad de innovar con propósito.

El desafío está claro: apostemos por el desarrollo de nuestra singularidad y reestructuremos la educación y los procesos corporativos para maximizar el potencial humano. Solo así convertiremos a la IA en la palanca que impulse nuestras mejores versiones y dispare la competitividad sostenible de nuestras organizaciones.

Tribuna de Alejandro Zubiria, asesor financiero y de negocios

Foto cedidaEquipo de inversión de Cobas AM: Francisco García Paramés, Vicente Martín Brogeras, Iván Chvedine Santamaría, Carmen Pérez Baguena; Mingkun Chan, Juan Huerta de Soto Huarte, Juan Cantus Pastor

Cobas Asset Management, gestora independiente especializada en inversión value, celebró el pasado martes su X Conferencia Anual de Inversores, en la que repasó la evolución reciente del negocio, sus principales líneas estratégicas y la posición de sus carteras en un entorno de mercado todavía marcado por episodios de volatilidad. Y anunció el próximo cierre parcial de fondos como Cobas Selección FI y Cobas Internacional FI, una vez alcancen 1.500 millones.

A cierre de marzo de 2026, la gestora alcanza los 4.100 millones de euros en patrimonio bajo gestión, lo que supone un incremento del 78% desde enero de 2025. Este avance se ha visto impulsado por 755 millones de euros en suscripciones netas. En paralelo, el número de partícipes asciende a 40.950 inversores, tras la incorporación de 9.800 nuevos clientes en el mismo periodo, lo que representa un crecimiento del 30%.

Disciplina en el crecimiento: hacia el cierre parcial de fondos

En línea con su crecimiento, la firma ha decidido adoptar medidas para preservar la calidad de la gestión ante el fuerte crecimiento del patrimonio. En este sentido, está organizando el cierre parcial de algunos de sus vehículos más representativos, como Cobas Selección FI y Cobas Internacional FI.

La medida se activará cuando estos fondos alcancen los 1.500 millones de euros bajo gestión —niveles a los que ya se aproximan, con cerca de 1.400 millones en Cobas Selección y en torno a 1.100 millones en Cobas Internacional—. A partir de ese momento, se limitará la entrada de nuevos inversores, aunque los partícipes actuales, así como sus cónyuges y descendientes, podrán seguir realizando aportaciones. El objetivo es mantener la flexibilidad en la gestión y proteger la generación de valor a largo plazo.

Nuevos vehículos en renta fija

Entre las principales novedades anunciadas durante la conferencia destaca el lanzamiento de nuevos instrumentos de previsión social: Cobas Autónomos Renta PPES y Cobas Empleo Renta PPE. Estos vehículos se alinean con la estrategia de Cobas Renta FI, que presenta una TAE desde inicio del 3%.

La asignación combina un 70% en bonos soberanos alemanes —con una TIR aproximada del 2%—, un 15% en deuda high yield —con una TIR cercana al 10,6%— y un 15% en renta variable como elemento de diversificación. La gestora define esta propuesta como una renta fija “con algo de picante”, orientada a mejorar la rentabilidad sin renunciar a un marco sólido de control de riesgos.

Evolución de las carteras: recuperación y potencial de revalorización

Durante la conferencia, el equipo gestor puso el foco en la evolución de sus principales fondos y en el potencial de revalorización identificado. Desde su lanzamiento en 2017 hasta febrero de 2026, Cobas Internacional FI y Cobas Iberia FI casi han doblado su volumen. En 2025, ambos vehículos registraron un comportamiento especialmente positivo, con rentabilidades del 53% en Cobas Iberia y del 26% en Cobas Internacional. En lo que va de 2026, el avance es más moderado, en un contexto de mercado más exigente.

No obstante, la gestora estima un potencial de revalorización significativo: del 84% para la cartera internacional y del 69% para la ibérica. Todo ello con niveles de riesgo controlados, reflejados en un VaR aproximado del 9,1% en la estrategia internacional y del 12,3% en la ibérica. Según Cobas AM, sus carteras mantienen un elevado margen de seguridad y están preparadas para distintos escenarios de mercado.

Además, presentó ejemplos concretos que ilustran su proceso de inversión. En el lado de las desinversiones, destacan Samsung C&T y Wilhelmsen, compañías cuya revalorización —llegando a multiplicarse— ha motivado su salida de cartera, evidenciando la disciplina tanto en la entrada como en la salida de posiciones.

Entre las oportunidades actuales, Cobas AM señala a Meliá Hotels International como su principal posición en la cartera ibérica, con un peso del 10%. La tesis se apoya en la calidad de sus activos hoteleros —en propiedad y considerados irreplicables—, una estructura financiera sólida incluso tras la pandemia y un reposicionamiento hacia segmentos de mayor categoría y rentabilidad. A ello se suma la fuerte alineación con la familia accionista, que controla más del 50% del capital, así como el valor implícito de sus activos inmobiliarios y la capacidad del negocio de gestión hotelera para generar EBITDA recurrente, aspectos que la gestora considera infravalorados por el mercado.

Filosofía de inversión: convicción value y horizonte de largo plazo

Cobas AM reiteró los pilares que sustentan su proceso de inversión, centrado en la selección de compañías sólidas, duraderas y líderes en sus sectores. Las carteras presentan métricas destacadas, como una rentabilidad sobre el capital (ROCE) en torno al 30%, una elevada alineación con accionistas de control —con un 68% en manos de familias o propietarios— y valoraciones atractivas, con un PER estimado para 2027 de 8,1 veces.

La gestora insiste en la importancia de la paciencia y el largo plazo como elementos clave para capturar valor, así como en una visión de la volatilidad como fuente de oportunidad más que como riesgo. El control de este último se articula a través de niveles moderados de endeudamiento —con una ratio deuda neta/EBITDA de 0,8 veces—, diversificación sectorial y un amplio margen de seguridad en las valoraciones.

Más allá de los casos individuales, Cobas AM subraya que todas sus inversiones comparten una serie de características: cotizan con descuentos significativos frente a su valor intrínseco, cuentan con catalizadores identificables —como mejoras operativas, cambios en el ciclo sectorial o disciplina financiera— y presentan una sólida generación de caja con un horizonte de inversión de largo plazo. Este enfoque permite, según la firma, capturar valor tanto en la fase de inversión como en la de desinversión, en función del grado de cumplimiento de cada tesis.

Compromiso con la educación financiera

La conferencia concluyó con un recordatorio del compromiso de la gestora con la educación financiera. Entre sus iniciativas destacan BrainVestor, su plataforma gratuita orientada al autoconocimiento inversor, que ya supera los 5.000 usuarios, y Cobas Plus, una aplicación que permite transformar las compras online en ahorro para la jubilación mediante un sistema de cashback vinculado a planes de pensiones individuales.

Con todo, Cobas AM refuerza su posicionamiento como una de las gestoras independientes de referencia en España, apoyada en un crecimiento sostenido, una estricta disciplina de inversión y una firme convicción en el largo plazo.

Las tensiones geopolíticas y una posible desaceleración o recesión en Estados Unidos fueron señaladas por la mayoría de las aseguradoras como el principal riesgo macroeconómico para sus carteras de inversión, según Adaptation in Action, la 15.ª encuesta global anual sobre el sector asegurador de Goldman Sachs Asset Management. A pesar de estas preocupaciones, el 88 % de las aseguradoras espera que el índice S&P 500 suba en 2026, mientras que el 62 % tiene previsto aumentar su asignación a activos privados este año, en línea con la tendencia de ejercicios anteriores.

“Los resultados de la encuesta de este año ponen de manifiesto un enfoque sostenido en la inteligencia artificial y los mercados privados, a medida que las aseguradoras buscan fuentes duraderas de rentabilidad, ingresos y diversificación”, afirmó Mike Siegel, responsable global de Gestión de Activos de Seguros y Soluciones de Liquidez y co-responsable del Grupo de Soluciones para Clientes en Asia Pacífico.

En concreto, la financiación respaldada por activos despierta un creciente interés entre las aseguradoras: un neto del 38 %tiene previsto aumentar sus asignaciones a esta clase de activo en sus carteras de cuenta general durante los próximos 12 meses. Otras clases de activos consideradas atractivas son:

Colocaciones privadas con grado de inversión: un neto del 35 % prevé aumentar sus asignaciones

Préstamos directos senior: un neto del 33 % planea incrementarlas

Capital privado: un neto del 25 % espera elevar su exposición

Capital en infraestructuras: un neto del 25 % prevé aumentar sus asignaciones

“A lo largo de los 15 años en que hemos realizado esta encuesta, el crédito privado ha evolucionado hasta convertirse en una clase de activos amplia y profunda, con un papel central para las aseguradoras que buscan satisfacer sus necesidades de rentabilidad y de casación de duraciones”, añadió Mike Siegel. Según explicó, se trata de inversores sofisticados, capaces de actuar de forma oportunista a lo largo de los ciclos crediticios y bien posicionados para financiar a prestatarios de alta calidad en entornos de mayor volatilidad.

La recesión y los riesgos geopolíticos superan a la inflación

Al clasificar los principales riesgos macroeconómicos para sus carteras de inversión, las aseguradoras señalaron:

Desaceleración económica o recesión en Estados Unidos (52 %)

Tensiones geopolíticas (52 %)

Valoraciones en los mercados de crédito y renta variable (46 %)

Inflación (42 %)

Volatilidad en los mercados de crédito y renta variable (30 %)

Cabe destacar que el 55 % de las aseguradoras a nivel global prevé que Estados Unidos entre en recesión en los próximos tres años, frente al 46 % registrado un año antes. No obstante, el sector mantiene una visión optimista sobre la renta variable estadounidense en 2026: el 55 % espera una rentabilidad total de entre el 5 % y menos del 10 %, mientras que el 18 % prevé retornos de entre el 10 % y menos del 20 %.

Goldman Sachs Global Investment Research prevé que el S&P 500 registre una rentabilidad total del 12 % en 2026, impulsado por el crecimiento de doble dígito en beneficios por acción, la resiliencia económica y una mayor relajación monetaria.

A escala global, la mayoría de las aseguradoras (79 %) anticipa descensos moderados en el tipo de interés oficial de la Reserva Federal, hasta situarse en un rango del 3 %-3,5 %. Asimismo, el 81 % espera que el bono del Tesoro estadounidense a 10 años se mantenga en una banda lateral de entre el 3,5 % y el 4,5 % a finales de año.

“El entorno de inversión se ha vuelto más matizado y complejo con rapidez. La evolución de las condiciones macroeconómicas, los cambios geopolíticos y los avances tecnológicos acelerados están configurando un panorama en el que la selección disciplinada de activos, tanto en mercados privados como públicos, es más importante que nunca”, señaló Jared Klyman, responsable global del negocio de Gestión de Activos de Seguros en Goldman Sachs Asset Management.

Activos con mayor potencial de rentabilidad

Las clases de activos que las aseguradoras consideran que ofrecerán mayores rentabilidades totales en los próximos 12 meses son:

Capital privado (18 %)

Renta variable estadounidense (17 %)

Materias primas (13 %)

Renta variable de mercados emergentes (12 %)

Secundarios de capital privado (8 %)

La adopción de la inteligencia artificial se acelera

La mayoría de las aseguradoras ya utiliza inteligencia artificial (62 %) o está evaluando su implementación (34 %). Entre las aplicaciones más habituales destacan la reducción de costes operativos (83 %), la evaluación de inversiones (42 %), la suscripción de riesgos (38 %) y el marketing y la captación de clientes (33 %).

A nivel global, el 56 % considera que las mayores oportunidades de inversión en inteligencia artificial se encuentran en infraestructuras y centros de datos.

“Creemos que la inteligencia artificial y la próxima generación de infraestructura digital están generando una de las oportunidades de inversión más amplias y significativas de nuestro tiempo”, concluyó Leonard, en referencia al potencial de crecimiento de todo el ecosistema tecnológico vinculado a la IA.

Bestinver ha inaugurado su nueva oficina de relación con el inversor en el centro de Málaga, con el objetivo de ofrecer una mayor cercanía a sus clientes en la región.

La nueva oficina está localizada en Palacio de Salinas – Calle Salinas, número 6, permitiendo a más de un millar de inversores de la provincia de Málaga realizar presencialmente todas sus gestiones y consultas. Esta apertura refuerza la presencia de la gestora en Andalucía, tras la oficina de Sevilla, inaugurada en noviembre de 2018, donde gestiona más de 320 millones de euros.

“Nos llena de ilusión anunciar la inauguración de esta nueva oficina en una comunidad como Andalucía, con una base tan relevante de inversores que entienden y comparten nuestra filosofía de inversión”, explica Rafael Amil, director de Negocio de Bestinver. “Es un placer poder seguir reforzando nuestra presencia en la región, y creemos que la presencia permanente de nuestro equipo de relación con el inversor será muy bien recibida”.

Los profesionales Alejandro Ramírez y Joaquín Canalejo estarán al servicio de los inversores, ofreciendo atención personalizada y asesoramiento en todos los trámites.

Según datos de Inverco, a cierre de 2024, el patrimonio en fondos de inversión en Andalucía alcanzaba cerca de 30.000 millones de euros, destacando la relevancia de esta comunidad para el sector.

La cercanía al inversor es un pilar esencial de Bestinver, que cuenta con once oficinas en las principales ciudades de España y organiza encuentros periódicos entre el equipo de inversión y sus partícipes, fomentando la cultura del ahorro y la inversión a largo plazo.

El patrimonio total de Bestinver, gestora de fondos de inversión y planes de pensiones con más de 35 años de historia, asciende a 7.500 millones de euros, con 50.000 inversores a nivel nacional.