Los acontecimientos de esta semana en el ámbito geopolítico obligan a los inversores a incorporar al cálculo de su prima de riesgo, en mercados de acciones, un vector de incertidumbre que hasta ahora no se interpretaba como relevante.

En el ámbito del conflicto Israel-Líbano, el consenso no valoraba como probable la involucración de Irán que, por sorpresa, disparó más de 180 misiles balísticos la noche del martes como represalia a la entrada de tropas israelíes en Líbano y a los ataques mortales a miembros de la cúpula de Hezbollah.

El ataque, que fue en gran medida neutralizado con la ayuda de EE.UU., se concentró en objetivos militares y probablemente fue diseñado por los iraníes para lanzar un aviso, pero a la vez evitar una cruenta escalada en el conflicto.

Esto significaría, en principio, que la reacción del S&P 500 fue algo exagerada, teniendo en cuenta que la actuación iraní trataba de minimizar daños personales y dejaba al margen infraestructuras críticas para preservar la oferta global de crudo.

Irán sufre una situación económica delicada, con una inflación que, de acuerdo con datos del FMI, supera el 40% en tasa interanual, lo que podría desembocar en un desorden a nivel social. Quiere evitar un enfrentamiento directo con EE.UU. y, según información reciente, también por todos los medios que Donald Trump regrese a la Casa Blanca. El lanzamiento de los misiles va justo en la dirección opuesta.

No obstante, si el conflicto entre Israel y Líbano escala y amplía su órbita de influencia, o si Trump vuelve a colocarse por delante de Kamala Harris en las encuestas y su regreso a la Presidencia pasa a ser probable, disminuiría el coste de oportunidad (vía sanciones que afecten a su capacidad de exportar petróleo) para que Irán actúe de forma más contundente y dañina para el orden mundial.

De forma más inmediata, la respuesta de Israel al ataque determinará en qué medida se complica más la situación en Oriente Medio, y no parece que en esta ocasión vaya a ser tan limitada como tras el fallido atentado con drones. Entonces, y para limitar represalias, Israel siguió el consejo de Biden y destruyó un radar que guiaba un sistema antimisiles S-300. En cualquier caso, lo prudente sería incrementar el factor de descuento de las valoraciones y sobreponderar compañías en el sector petrolífero como cobertura.

Israel puede desplegar una estrategia similar a la iraní, minimizando bajas y concentrando los daños en instalaciones nucleares o refinerías del país. Al fin y al cabo, la industria petrolífera es la más importante para Teherán. Si las hostilidades se intensifican entre ambos, el riesgo de bloqueos en el estrecho de Ormuz (con un cuarto de la oferta de petróleo concentrada en Oriente Medio) o ataques a infraestructura relevante (como el de 2019 sobre activos de Aramco) podrían tener un impacto significativo.

De momento, con inventarios bajos en términos históricos y EE.UU. empezando ya a normalizar sus reservas estratégicas (han pasado de 203 millones de barriles en enero del año pasado hasta 239 millones esta semana), merece la pena estar algo largos tácticamente.

Por otro lado, si nos dirigimos hacia un escenario de recesión leve en 6-12 meses, o si Trump gana en noviembre y comienza a otorgar permisos para aumentar la producción en suelo federal, el riesgo aumenta. La parte de Trump podría compensarse sobreponderando el subsector de equipos y servicios (BKR, SLB, HAL), respecto al de exploración y producción, pero no a la caída en el precio del barril, por disminución en demanda, aumento de oferta o guerra de precios, para defender cuota (como amenaza Abdulaziz bin Salman, ministro saudí de Energía, en este artículo del Wall Street Journal si los que no cumplen sus cuotas no enmiendan la situación).

Por otro lado, la huelga de estibadores y el ataque de Irán incrementan las probabilidades de Trump, que se ha quedado por detrás de Harris 2-3 puntos en las encuestas. Si la huelga se extiende a la semana que viene, la diferencia podría empezar a cerrarse. De momento Trump no ha confirmado si él hubiera usado la ley Taft-Hartley para tratar de resolver el problema, pero sí ha hablado de fracaso de la administración Biden («La situación nunca debería haber llegado a esto y, si yo hubiera sido presidente, no lo habría hecho”).

Respecto al impacto de la huelga, que ha sido pospuesta hasta el 15 de enero, podría drenar entre 5.000 y 6.000 millones de dólares por día al crecimiento del PIB, afectando sobre todo a empresas en sectores ligados al consumo:

- Minoristas (Walmart, Target, Home Depot, Lowes, Dollar General, etc.) y sector automotriz (GM, Ford).

- Maquinaria y sector industrial/ instrumentos de precisión, que trabajan con proveedores en Alemania y Suiza.

- Ropa y complementos deportivos podrían verse menos afectados porque reciben mayoritariamente desde China/Asia y, por lo tanto, descargan en la costa oeste.

- Los fabricantes de hardware: Apple, Cisco, Dell estarían a medio camino; los foundries y muchos proveedores de componentes que están en Asia, pero algunos especializados se concentran en Europa (BE Semi, SOITEC, NXP, TE Conn.).

El problema se posterga, pero no se resuelve, aunque las posturas se acercan un poco: sobre la demanda de incremento salarial del 77%, la oferta ha subido a +62% en seis años, cuando la original estaba en +50%. En lo que respecta a la automoción portuaria, está más en el aire. Aunque a corto plazo pueda alcanzarse un acuerdo de mínimos, como dijo Víctor Hugo, “no se puede detener la difusión de una idea cuyo tiempo ha llegado”.

Si las reivindicaciones se retoman el próximo año, podrían volver en un mal momento. Si el resultado de las elecciones presidenciales es ajustado, la probabilidad de impugnación, ya sea demócrata o republicana, se dispararía. De los siete estados bisagra, Georgia tiene mayoría republicana en el Congreso y el Senado estatales, además de un secretario de Estado republicano, mientras que en Michigan la situación es exactamente la opuesta.

Aunque la vertiente geopolítica ha restado protagonismo a la macroeconómica esta semana, no podemos dejar de mencionar la actualización de los datos de la encuesta JOLTS. Aunque mostraba una tímida mejora en vacantes, no ofrecía argumentos para pensar en una recuperación en la actividad a corto plazo.

Las vacantes (de vuelta a los 8 millones) como porcentaje del total de empleos suben del 4,6% al 4,7%, alejándose algo del punto crítico (4,5%) que, como hemos explicado anteriormente, podría disparar la tasa de desempleo. Sin embargo, las bajas voluntarias continúan cayendo rápidamente y se sitúan (exceptuando la excepcionalidad de lo vivido durante la pandemia) en niveles que no veíamos desde 2017. La evolución de las bajas voluntarias anticipa en 9-12 meses el porcentaje de cambio en salarios, y lo que nos ha dejado el dato este mes no son buenas noticias para el consumidor.

Por otro lado, la publicación de la encuesta ISM servicios ha llevado el diferencial con la de manufacturas hasta niveles extremos, y algo tiene que ceder. Históricamente el sector industrial ha tirado del terciario.

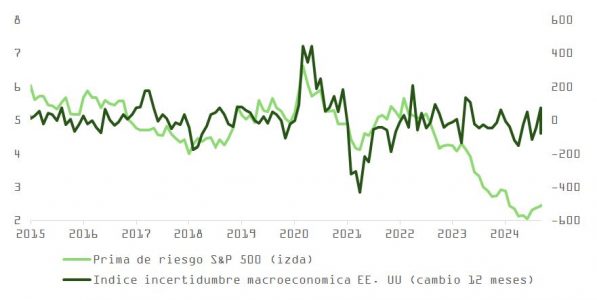

Hay nubes en el horizonte, y la prima de riesgo no parece prestarles demasiada atención. Como se observa en la gráfica, el índice de incertidumbre macro para EE.UU., que probablemente repunte si la economía desacelera y la incertidumbre de cara al resultado de las presidenciales no se despeja, podría obligar al mercado a revisar bruscamente sus objetivos de precio.