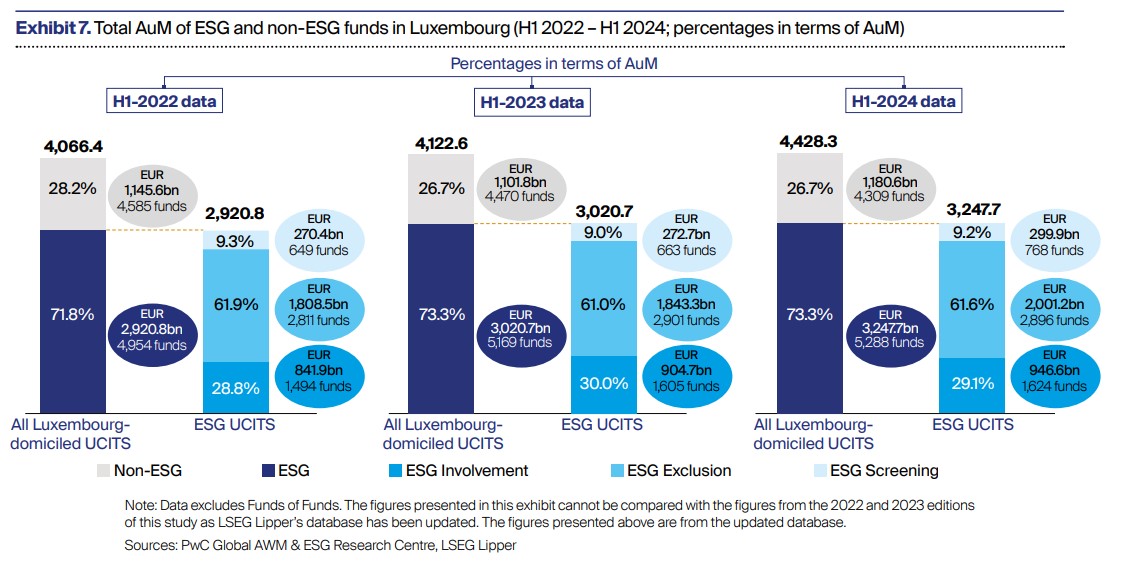

El 73,3% del patrimonio de los fondos UCITS domiciliados en Luxemburgo es inversión ESG

| Por Beatriz Zúñiga | 0 Comentarios

Durante el primer semestre del año, el patrimonio en fondos UCITS ESG alcanzó los 3,24 billones de euros, lo que supone un aumento del 7,28% respecto al mismo periodo de año anterior, cuando los activos bajo gestión en este tipo de vehículo de inversión alcanzó los 3,02 billones de euros, según revela los últimos datos del informe elaborado por Luxembourg Sustainable Finance Initiative (LSFI) y PwC Luxembourg, titulado «Sustainable Finance in Luxembourg 2024: A Maturing Ecosystem».

A la luz de estos datos, una de las conclusiones a las que llega el informe es que Luxemburgo se ha consolidado como una ubicación líder en la inversión sostenible, ya que el 73,3% de los activos bajo gestión de este centro financiero están en UCITS ESG, una proporción en línea con 2023 y recuperándose de la caída experimentada en 2022. Sin embargo, el informe advierte de que “estas cifras siguen estando por debajo del pico alcanzado en el segundo semestre de 2021, cuando el patrimonio en fondos sostenibles europeos se sitió en los 3,42 billones de euros”.

En opinión de Nicoletta Centofanti, CEO de la Luxembourg Sustainable Finance Initiative (LSFI), las finanzas sostenibles son esenciales para que el centro financiero de Luxemburgo enfrente los riesgos climáticos y relacionados con la naturaleza, y asuma un rol activo ante los desafíos sociales y ambientales actuales. “También representan una oportunidad para las instituciones financieras en áreas como financiamiento, talento y reputación, entre otras. En resumen, integrar las finanzas sostenibles es clave para la resiliencia futura y la competitividad de nuestro centro financiero. Sin embargo, es un camino complejo que requiere nuevas habilidades, métricas y procesos. Este estudio busca apoyar a los sectores financieros en este sentido, evaluando el progreso, las tendencias y los desafíos de Luxemburgo en las finanzas sostenibles. Comprender esta evolución es esencial para que los participantes del mercado financiero cumplan su papel crucial en impulsar la tan necesaria transición sostenible”.

Según Frédéric Vonner, socio de asesoramiento en sostenibilidad de PwC Luxemburg, la evolución de marcos como ELTIF 2.0 y SFDR abrirá nuevas puertas para que los inversores minoristas e institucionales alineen sus carteras con objetivos ESG significativos. “Para maximizar nuestro impacto, debemos priorizar la calidad de los datos, la estandarización de los informes y la medición efectiva del impacto. Adoptar la innovación y la tecnología, como el análisis de datos impulsado por IA y la trazabilidad basada en blockchain, puede desbloquear nuevas oportunidades y fomentar un crecimiento sostenible. Al colaborar estrechamente con socios internacionales, Luxemburgo puede seguir marcando el estándar de cómo los mercados financieros impulsan la transición hacia un mundo más equitativo y sostenible».

Flujos y tendencias

En cuanto a los flujos netos, el informe concluye que los inversores minoristas mostraron un fuerte interés en los fondos ESG, invirtiendo 12.600 millones de euros en el primer semestre de 2024, pero los inversores institucionales retiraron 7.800 millones de euros.

Entre los fondos ESG, los centrados en bonos registraron las mayores entradas (50.800 millones de euros), mientras que los centrados en acciones experimentaron las mayores salidas (46.300 millones de euros). “En conjunto, los fondos ESG registraron flujos netos de entrada de 4.800 millones de euros en el primer semestre de 2024, mientras que sus contrapartes no ESG tuvieron entradas de 11.300 millones de euros”.

Llama la atención el peso y crecimiento que están experimentando los fondos sostenibles alternativos. Según las conclusiones del informe, los mercados privados aceleraron su crecimiento registrando una tasa del 95,2% entre las cifras de 2019 y 2023. “El capital privado sigue siendo la principal clase de activos, con 267.5000 millones de euros en AuM, seguido de la infraestructura (188.900 millones de euros), los bienes raíces (107.700 millones de euros) y la deuda privada (58.700 millones de euros).

Otra de las tendencias que destaca el informe es que los gestores de activos de Estados Unidos continúan siendo los mayores en términos de activos bajo gestión de ESG, con sus 907 fondos ESG gestionando colectivamente 977.400 millones de euros. Les siguen los gestores británicos (432.300 millones de euros) y franceses (431.000 millones de euros). Sin embargo, en cuanto al número de fondos ESG, los gestores franceses lideran con 914 fondos, seguidos por los gestores de Estados Unidos y Suiza, con 907 y 745 fondos respectivamente.

“Independientemente de la estrategia ESG adoptada (filtrado, exclusión, participación), la trayectoria del patrimonio de los fondos ESG domiciliados en el Gran Ducado fue favorable en los últimos 18 meses. Sin embargo, el crecimiento experimentado por los fondos de filtrado ESG (15,6%) fue ligeramente superior al de los fondos de Exclusión y Participación (12,4% cada uno). A pesar de esto, los fondos de exclusión representan la mayor porción del panorama de fondos ESG, con un 61,6% del total de activos bajo gestión de fondos ESG UCITS, seguidos por los fondos de participación con un 29,1% y los fondos de filtrado con un 9,2%”, apunta el informe.

Por último, destaca que el 68% de los activos en UCITS domiciliados en Luxemburgo corresponde a fondos que se declaran conforme al Artículo 8 del Reglamento de Divulgación de Finanzas Sostenibles (SFDR), seguidos por un 27% conforme al Artículo 6 y un 4% conforme al Artículo 9. “En términos de número de fondos, el 48% de los UCITS domiciliados en Luxemburgo se declaran conforme al Artículo 8 del SFDR. Junto con los fondos del Artículo 9, representan el 53% de todos los UCITS domiciliados en Luxemburgo, mientras que el resto se declaran conforme al Artículo 6 del SFDR (44%) o no tienen declaración SFDR (3%)”, concluye el documento.