EFPA España celebrará los próximos 7 y 8 de mayo la IX edición de EFPA Congress en el Palau de Congressos de Palma de Mallorca bajo el lema “Del ahorro a la inversión: el poder del asesoramiento financiero”. El encuentro tiene como objetivo analizar los principales retos y oportunidades para impulsar la necesaria transición del ahorro hacia la inversión en Europa, con el asesor financiero como motor clave de este cambio.

El Congreso reunirá a figuras relevantes de la industria financiera a nivel nacional e internacional, que abordarán el papel del asesoramiento financiero en el actual entorno económico, regulatorio y de cambios estructurales a nivel geopolítico. Entre los temas que se debatirán destacan el desarrollo y la aplicación de la inteligencia artificial en los servicios financieros, las tendencias y oportunidades de inversión en la gestión de carteras, así como el reto de integrar la visión del ahorro desde una perspectiva generacional.

La cita de referencia del asesoramiento financiero

Desde sus primeras ediciones, EFPA Congress se ha consolidado como una cita imprescindible para el intercambio de conocimiento y la reflexión estratégica entre los profesionales del asesoramiento financiero. Con más de 1.000 asistentes de media en las ediciones de 2024 (Málaga) y 2022 (Madrid), este encuentro bienal se ha consolidado como el foro más numeroso del sector y como un espacio idóneo para el debate y el intercambio de experiencias, trayectoria y buenas prácticas en la industria.

Palma de Mallorca toma el relevo de Málaga

La delegación territorial de EFPA España en las Islas Baleares, dirigida por Enrique Juan de Sentmenat, ejercerá como anfitriona de esta novena edición, tomando el relevo de Málaga, sede del Congreso en 2024. EFPA España ha elegido Palma de Mallorca por ser una de las ciudades más relevantes del país, con infraestructuras de primer nivel, una amplia experiencia en la organización de grandes eventos y una actividad creciente en el ámbito del asesoramiento financiero. Actualmente, EFPA España cuenta con más de 650 profesionales certificados en las Islas Baleares.

Santiago Satrústegui, presidente de EFPA España, señala que “en el ampliamente consolidado EFPA Congress, queremos profundizar en la consolidación de nuestro evento bienal como un auténtico laboratorio de ideas que nos permita seguir abordando el reto de transformar la forma en la que ahorramos, reforzando el papel del asesor financiero como actor fundamental de ese cambio, y en toda una experiencia personal y profesional para todos los asistentes. Palma de Mallorca reúne todos los elementos necesarios para el éxito del Congreso: un emplazamiento único, una región dinámica y abierta, y una delegación territorial muy activa y en constante crecimiento».

Foto cedidaÁngel Manotas, Managing Director de Alantra Private Equity

Alantra Private Equity ha cerrado con éxito su vehículo de continuación enfocado en el sector de la salud, levantando 155 millones de euros en compromisos de capital. El fondo ha sido significativamente sobresuscrito y cuenta con Hayfin Capital Management como inversor ancla, un inversor secundario de referencia en transacciones GP-led single asset con un enfoque especializado en salud, que invierte a través de su estrategia Private Equity Solutions, junto con una amplia base de inversores institucionales nacionales e internacionales, entre los que se incluyen BNP Paribas AM y Altamar CAM.

Como parte de la operación, Alantra PE ha incrementado su participación en Health in Code, la plataforma integrada líder en genética clínica en España, a través del nuevo vehículo. La estructura de continuación refleja la fuerte convicción tanto de Alantra PE como de Hayfin en el activo y aporta capital a largo plazo para respaldar la siguiente fase de crecimiento de HiC, ofreciendo al mismo tiempo liquidez a los inversores existentes a retornos atractivos.

De forma paralela, Mérieux Equity Partners, firma europea de inversión especializada en el sector de salud, ha adquirido una participación minoritaria del 20% en HiC a través de su fondo de buyout Mérieux Participations 4. MxEP aporta una profunda experiencia sectorial, así como una sólida presencia y red internacional, para apoyar la expansión continua de la compañía. Eight Advisory Iberia ha prestado apoyo a Mérieux Equity Partners mediante la ejecución de la due diligence financiera en el marco de su inversión en Health in Code Group. El equipo asesor has estado liderado por su socia Gennat Mouline, el senior manager Daniel Martin Vicario y la manager Armelle Pasquier.

Fundada en 2020 a través de la integración estratégica de Health in Code, Imegen, Genycell Biotech y, posteriormente, Genologica, HiC ha construido una plataforma de genómica clínica totalmente integrada que presta servicio a hospitales y profesionales sanitarios en más de 30 países. La compañía combina servicios de secuenciación de nueva generación (NGS) y kits diagnósticos con su plataforma bioinformática propia, DataGenomics, y es reconocida por su capacidad de interpretación clínica y por su amplia base de datos propietaria de variantes. HiC opera en áreas clínicas de alto crecimiento como cardiología, oncología, neurología y enfermedades raras.

Bajo la propiedad de Alantra PE desde 2020, HiC ha duplicado sus ingresos, pasando de 24 millones de euros a más de 50 millones de euros, ha consolidado su liderazgo en el mercado doméstico, ha completado con éxito su proceso de integración y ha escalado su estructura hasta contar con aproximadamente 200 empleados. Después de este periodo de ejecución e inversión interna, la compañía ha alcanzado un nivel que reduce significativamente el riesgo de la tesis de inversión y la posiciona para una expansión internacional acelerada.

Tras analizar distintas alternativas estratégicas y ante el fuerte interés del mercado, Alantra PE optó por la estructura de fondo de continuación como la solución óptima para proporcionar liquidez a los inversores existentes y seguir apoyando a un activo de alta calidad y elevada convicción en su siguiente etapa de desarrollo. Aproximadamente el 25% del capital captado se destinará a financiar el crecimiento inorgánico de HiC, incluyendo adquisiciones estratégicas en mercados clave de Europa. Asimismo, la estructura de capital de la compañía se ha reforzado mediante la reorganización de su deuda, dando lugar a una nueva línea de financiación liderada por Tres Mares y Santander.

Ángel Manotas, Managing Director de Alantra Private Equity, señaló: “El cierre de nuestro primer fondo de continuación single asset supone un hito estratégico muy relevante para Alantra Private Equity. Esta transacción refleja nuestra convicción en Health in Code como un activo de alta calidad con un importante potencial de crecimiento. Creemos que esta estructura ofrece el mejor resultado para todos los grupos de interés, permitiendo a los inversores existentes triplicar su inversión y, al mismo tiempo, a nosotros poder seguir contribuyendo a la trayectoria de crecimiento de la compañía. Nuestra ambición es clara: construir un líder europeo en genómica clínica, con unos ingresos de 100 millones de euros en los próximos cinco años, impulsados por la expansión internacional y adquisiciones estratégicas».

Gonzalo Erroz, Managing Director y Co-Head of Private Equity Solutions de Hayfin Capital Management, comentó: “Estamos encantados de asociarnos con Alantra para apoyar a Health in Code en este momento clave de su evolución. A medida que la demanda de diagnósticos genéticos avanzados continúa acelerándose, el fondo de continuación dotará a Health in Code de los recursos necesarios para ampliar su presencia y seguir ofreciendo información clínica de alta calidad y gran impacto a los hospitales españoles».

Theodor Wuppermann, socio de Mérieux Equity Partners, añadió: “Health in Code ha construido una plataforma de genómica clínica de integración única, apoyada en relaciones de largo plazo con hospitales españoles. Estamos muy satisfechos de asociarnos con Alantra y el equipo directivo para respaldar el siguiente capítulo de crecimiento de HiC, con un foco específico en la expansión internacional».

Alantra PE gestiona aproximadamente 800 millones de euros en activos en tres verticales: salud, food & beverage e industrial tech. En el ámbito de salud, su cartera incluye también Digitaldent, el segundo mayor grupo de laboratorios dentales en España.

En esta operación, Alantra PE ha contado con el asesoramiento de Rede Partners (M&A), PwC (due diligence financiera, fiscal, laboral y legal), Addleshaw Goddard (legal y estructuración de la operación) y Mansfield (due diligence comercial). Banca March, banco especializado en el asesoramiento a empresas familiares, así como a grupos empresariales y fondos internacionales en sus inversiones en España, ha actuado como asesor financiero de Mérieux Equity Partners.

Las crecientes expectativas en torno al desarrollo de la IA y, en general, sobre las compañías de carácter más tecnológico han dado lugar a revalorizaciones muy importantes en este sector: el índice Nasdaq 100 se revalorizó un 188,3% desde enero de 2020 hasta diciembre de 2025, alentado por el comportamiento de las 7 magníficas (7M), que presentan revalorizaciones comprendidas entre el 141,4% de Amazon y el 2.956,3% de NVIDIA en el mismo periodo. En casos como NVIDIA y Microsoft, la capitalización bursátil superó, en 2025, los 5 y 4 billones de dólares, respectivamente. Una realidad que no pasa desapercibida a los inversores… y entre ellos a los fondos españoles. ¿Hay una sobrexposición en estos vehículos que pueda conllevar riesgos? ¿En qué tipo de fondos?

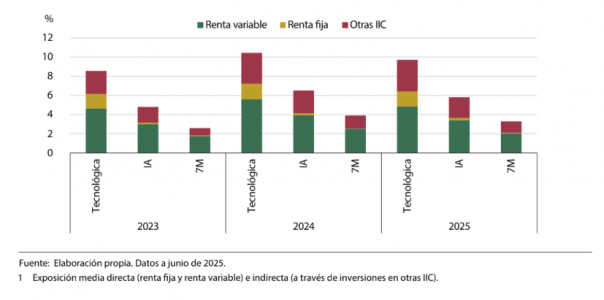

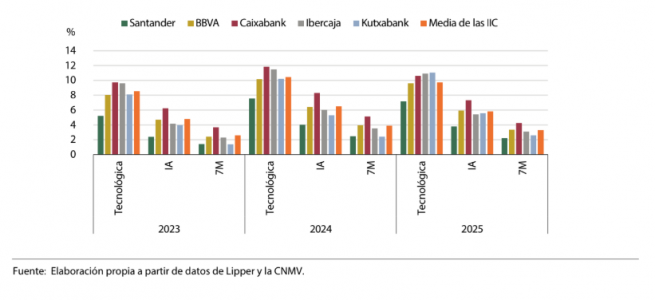

Según un reciente estudio de la CNMV, incluido en su análisis de riesgos y estabilidad financiera a finales de 2025, la exposición de las IICs españolas a activos financieros emitidos por compañías tecnológicas en general, así como por empresas de inteligencia artificial y por las “siete magníficas” en particular, ha venido creciendo en los últimos años, aunque bajó ligeramente en 2025. El análisis, elaborado por Carmen López, técnico del Departamento de Estudios y Estadísticas, pone el foco en la cartera de las IICs españolas entre 2023 y junio de 2025 y encuentra que, en media, la exposición de estas instituciones al sector tecnológico era del 9,7% del patrimonio a junio de 2025, del 5,8% a las compañías de inteligencia artificial y del 3,3% a las denominadas 7 magníficas. Un 18,8% en conjunto. El ejercicio, que incorpora no solo la inversión en acciones de estas empresas sino también en renta fija, así como la exposición indirecta (a través de otras IICs), revela que la exposición es más alta en los fondos de renta variable.

El análisis se produce en un entorno de preocupación creciente por la posible sobrevaloración del precio de las tecnológicas y el informe detecta una «cierta complacencia de los mercados, que parecen desligarse de las expectativas de crecimiento de las compañías y de sus fundamentales«, y advierte de los riesgos, como la volatilidad o la ciberseguridad. «Algunos hechos acaecidos en 2025 ponen de manifiesto la sensibilidad de las cotizaciones de las compañías tecnológicas a noticias que pueden ser desfavorables para ellas. Un ejemplo tuvo lugar el 27 de enero de 2025, con la irrupción de la compañía china de bajo coste Deepseek, que provocó caídas generalizadas. Otro momento complicado se produjo el 6 de agosto de 2025, cuando el presidente Trump anunció aranceles del 100% a los semiconductores«. Además, señala el estudio, las compañías que se dedican al desarrollo de la IA están expuestas a sufrir reveses en la cotización debido a fallos en sus sistemas de ciberseguridad, lo que puede terminar afectando a su credibilidad.

Por eso advierte de la necesidad de monitorizar los riesgos de mercado y las espirales de contagio negativas en los mercados financieros: «Desde el punto de vista de la CNMV, esta monitorización es particularmente relevante en el caso de las IICs. Un episodio negativo puede generar pérdidas importantes para los partícipes, y aumentos de los reembolsos que los gestores deberían afrontar haciendo uso, en su caso, de las herramientas disponibles en la gestión de la liquidez«, advierten los expertos.

Una exposición creciente en las IICs

La exposición de los fondos europeos de renta variable a las empresas de IA también es creciente, según un reciente estudio de ESMA titulado Portfolio investment in IA by EU funds, que pone de manifiesto cómo ha pasado, en los fondos de gestión activa, del 9% del patrimonio en 2021 y 2022 al 14% en junio de 2024 y, en los de gestión pasiva, del 9% al 12%. Este incremento se ha debido, en parte, a las acciones de las 7M, cuya relevancia en los fondos activos se duplicó en un año. El estudio de ESMA observa que el aumento de la inversión de los fondos europeos en empresas de IA ha sido proporcional al incremento de su capitalización, por lo que la participación de los fondos en estas compañías se ha mantenido relativamente estable, justo por encima del 2% de dicha capitalización.

¿Es el caso de las IICs españolas? El estudio de la CNMV evalúa la exposición de las IICs españolas no solo a las compañías de IA y a las 7M, sino también a las empresas tecnológicas en general en tres momentos diferenciados: diciembre de 2023, diciembre de 2024 y junio de 2025, con información de la CNMV, Thompson Refinitiv y Lipper. Para ello analiza las carteras, focalizándose en la exposición directa a los activos de renta variable y renta fija emitidos por las compañías, e indirecta, evaluando la cartera de inversiones en otras IICs, con la idea de valorar el posible riesgo de mercado que pueden afrontar.

Los resultados globales del trabajo revelan que la exposición media de las IICs a las compañías tecnológicas a junio de 2025 es del 9,6% de su patrimonio, del 5,7% para las de IA y del 3,3% para las 7M. Un 18,8% en conjunto. El análisis muestra que entre 2023 y 2024 se produjo un crecimiento de dicha exposición, mientras que en 2025 se redujo ligeramente. Es destacable el hecho de que algo más de la mitad de esta exposición se produce por la compra de acciones emitidas por estas compañías, mientras que el resto se reparte entre compras de activos de renta fija (16,4%) —también emitidos por ellas— e inversiones en otras IICs (casi el 30%) que a su vez invierten en compañías tecnológicas.

Exposición media respecto a las empresas tecnológicas, IA y 7M1 (% del patrimonio)

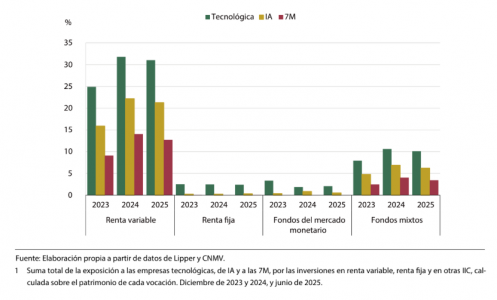

De entre las cuatro vocaciones analizadas, la exposición más elevada corresponde a los fondos de renta variable, con un 29,2% de su patrimonio, de media, invertido en compañías de carácter tecnológico (un 19,8% en IA y un 12% en las 7M). La siguen en importancia los fondos mixtos, con un 10% de su patrimonio invertido en compañías tecnológicas. Finalmente, es muy reducida o insignificante la relevancia de estas compañías en las vocaciones de renta fija y en los fondos del mercado monetario.

Desde una perspectiva individual, el estudio identifica un conjunto de fondos relativamente reducido con exposiciones muy altas, pero de tamaño pequeño en relación con el conjunto de la industria.

Exposición de las IICs por vocaciones

Las mayores gestoras: pequeñas desviaciones

El análisis de la exposición de las cinco gestoras españolas más importantes (Santander AM, BBVA AM, CaixaBank AM, Ibercaja Gestión y Kutxabank) revela posiciones sistemáticas por encima o por debajo de la media del sector, algunas crecientes en el tiempo, pero, en general, con desviaciones pequeñas respecto al conjunto. «En términos generales, el patrón temporal es similar al descrito para la industria en su conjunto; es decir, un aumento de la exposición entre 2023 y 2024, y un leve retroceso en junio de 2025, pero dejando un balance alcista en el periodo considerado», comenta el estudio.

Las estimaciones realizadas indican que la gestora del Banco Santander es la que presenta la menor exposición a los tres grupos de compañías tecnológicas considerados a lo largo del periodo de estudio. Así, su exposición media a las compañías tecnológicas fue del 6,6% de su patrimonio, del 3,4% a las empresas de IA y del 2% a las 7M (frente al 9,6%, al 5,7% y al 3,3% para la industria en su conjunto). Por el contrario, la gestora de CaixaBank muestra, en general, las mayores exposiciones, que, de media, fueron del 10,7% para las compañías tecnológicas, del 7,3% para las de IA y del 4,4% para las 7M.

El resto de los casos son más heterogéneos: así, por ejemplo, la gestora del BBVA tiene una exposición relativamente baja al conjunto de las empresas tecnológicas (9,3% de media), pero destaca cuando se reduce el grupo de interés a las empresas de IA o a las 7M. La gestora de Ibercaja, en cambio, presenta exposiciones altas al conjunto de empresas tecnológicas, pero mucho más reducidas cuando se desciende al universo de la IA y las 7M. En la gestora de Kutxabank, si bien presenta exposiciones inferiores a la media de la industria en la mayoría de los casos, su exposición no ha dejado de aumentar en el periodo de análisis, al contrario que el resto de las gestoras o que el conjunto de fondos.

Exposición de las IICs de las cinco mayores gestoras del mercado español

Quedan lejos los tiempos cuando el tesorero tenía que llamar a los bancos para conocer los saldos para preparar la posición de tesorería. Sus funciones de gestión del dinero, los procesos y el riesgo siguen vigentes y prioritarios, pero ha cambiado radicalmente su operativa. Desde hace décadas dispone de herramientas de gestión muy útiles.

Excel sigue siendo un socio imprescindible del tesorero, sobre todo de la pyme. Junto a la facilidad que ofrece para automatizar modelos inteligentes, analizar datos y calcular, aporta funciones valiosas. Por ejemplo, ofrece ayuda para lograr un objetivo o ayuda a preparar planes financieros flexibles, resolviendo fácilmente modelos complejos. Para preparar el presupuesto de tesorería o un plan financiero se puede aplicar la función Solver al modelo en Excel para maximizar una variable, respetando los objetivos financieros de la empresa. Lo que para el tesorero puede ser complicado de resolver, para Solver es una rutina.

Ahora, además, el tesorero dispone de las nuevas herramientas de la revolución digital. La IA se le ofrece como una buena aliada para analizar operaciones complejas sin ser un experto. En muchos casos basta darle los datos de entrada para que la IA lo ayude a decidir.

La revolución digital ofrece ya muchas áreas de apoyo al tesorero que le facilitan que su trabajo sea fiable. La robotización de procesos, la posición de tesorería, la conciliación bancaria, las mejores operaciones de financiación e inversión, el control interno o la prueba periódica de resistencia financiera. Casi todo al alcance de un clic del tesorero experto.

Las nuevas tecnologías apoyan cubrir los tres principales objetivos del tesorero: asegurar la disponibilidad de fondos, prestar servicios a las operaciones para contribuir a su rentabilidad y proteger el beneficio del negocio, mitigando los riesgos relevantes y sin especular. Todas son un buen aporte para mejorar la gestión eficaz y eficiente de la liquidez, el servicio a las áreas operativas y el riesgo.

El tesorero no puede cometer errores de bulto porque sus consecuencias pueden ser fatales. Al igual que un pequeño agujero hunde un barco, la tesorería puede provocar la muerte súbita de la empresa si incumple sus obligaciones de pago. La actividad puede prolongarse durante años, aunque se sucedan las pérdidas, pero las operaciones se interrumpen casi de inmediato cuando falta el efectivo. No money no business o cash is King, nos recuerdan con insistencia.

Una empresa sin liquidez para pagar a sus acreedores en plazo está abocada a la suspensión de pagos. Sobre todo, si incumple las condiciones (covenants) de un préstamo: la deuda financiera puede pasar a ser exigible casi de inmediato.

Además, la tesorería es un área muy dinámica ya que se ve afectada por los mercados, las operaciones internas de la empresa, la continua innovación de los productos financieros, y de las plataformas tecnológicas de comunicación y gestión. Más ahora, con el creciente protagonismo de la geopolítica en el mundo empresarial.

Como el contenido de la función tesorera es particularmente amplio, complejo y especializado, el tesorero debe ser un experto en una amplia variedad de materias que afectan a su responsabilidad como, por ejemplo, en los instrumentos de financiación, las operaciones bancarias, la gestión de los riesgos, los medios de cobro y pago y los productos derivados. Además, el tesorero debe entender de otras materias que repercuten sobre la gestión tesorera. Cabe resaltar los aspectos jurídicos y fiscales, la variedad de instrumentos con los que trabaja, la tecnología de procesos, el control interno y de gestión, así como la amplia y cambiante normativa bancaria y mercantil de su ámbito de responsabilidad.

Igualmente, el tesorero debe aportar un criterio propio para enfrentarse y resolver los problemas y una capacidad de relación con terceros. Sobre todo, con el resto de la organización, para que comprendan que la liquidez es cosa de todos. Además, ha de contar con el temple necesario para dirigir la tesorería en tiempos convulsos, sin incurrir en riesgos catastróficos.

En breve, toda empresa, al margen de su tamaño, actividad y características, debe contar con un tesorero experto, que esté al día de una gestión tan delicada en un contexto tan agitado e impredecible como el actual.

Tribuna de Juan Pérez-Carballo Veiga, miembro del claustro y profesor del curso de Experto en Gestión de Tesorería de la Escuela FEF del Instituto Español de Analistas.

La gestora de fondos Schroders ha anunciado un acuerdo con Nuveen por el cual la estadounidense adquirirá la británica por 9.900 millones de libras (13.500 millones de dólares). La familia fundadora vendería sus acciones, poniendo fin a una era para la firma de 222 años de antigüedad.

Los accionistas de Schroders recibirán 590 peniques por acción en efectivo, más dividendos de hasta 22 peniques, lo que valora la empresa en 612 peniques por acción. Esto supone una prima del 34% con respecto al precio de cierre de mercado del miércoles.

Nuveen afirmó que el acuerdo crearía una plataforma líder de activos cotizados y privados con un mayor alcance geográfico en América, Europa y Asia-Pacífico. La firma declaró que ha recibido compromisos irrevocables en apoyo del acuerdo por parte del principal grupo de accionistas de Schroders, que controla el 41% de las acciones a través de diversos fideicomisos familiares.

El documento de la oferta de compra recoge que los negocios de Nuveen y Schroders son altamente complementarios y que la operación «representa una oportunidad para combinar sus fortalezas con el fin de acelerar el crecimiento, prestar un mejor servicio a los clientes y crear una de las mayores gestoras de activos activas a nivel mundial». El grupo combinado contará con casi 2,5 billones de dólares (trillones en términos americanos) en activos bajo gestión, repartidos de forma equilibrada entre los canales institucionales y de patrimonio. A tenor del calendario previsto, se espera que la operación entre en vigor durante el cuarto trimestre de 2026.

BNP Paribas fue el asesor financiero de Nuveen, mientras que Wells Fargo y Barclays asesoraron a Schroders.

Elizabeth Corley, presidenta de Schroders, comentó que el Grupo resultante de la combinación de Schroders y Nuveen «reunirá a dos empresas de éxito con valores compartidos y fortalezas muy complementarias para crear un nuevo líder mundial en la gestión de inversiones públicas y privadas. Siguiendo la tradición de Schroders, Londres seguirá siendo el centro de la nueva entidad conjunta y la transacción proporcionará una atractiva prima en efectivo a nuestros accionistas, lo que refleja el valor de nuestro negocio y sus perspectivas de futuro. El consejo de administración de Schroders está convencido de que este es el paso adecuado para nuestros accionistas, clientes y empleados”.

Por su parte, Richard Oldfield, CEO del Grupo Schroders, aseguró que «en un entorno competitivo en el que la escala puede ayudar a proporcionar beneficios, vemos en Nuveen un socio que comparte nuestros valores, respeta la cultura que hemos construido y que creemos que creará interesantes oportunidades para nuestros clientes y trabajadores». El directivo añadió que la operación «acelerará significativamente nuestros planes de crecimiento para crear una plataforma público-privada líder con un mayor alcance geográfico y un balance reforzado. Juntos, podemos crear una oportunidad excepcional para ofrecer a los clientes una amplia gama de soluciones de inversión de alta calidad que satisfagan sus necesidades cambiantes».

Asimismo, William Huffman, director ejecutivo de Nuveen, afirmó que a través de este «emocionante paso transformador para nuestras dos distinguidas empresas, esperamos dar la bienvenida a Schroders a la familia Nuveen. Al unir nuestras plataformas, capacidades, redes de distribución y culturas complementarias, crearemos una oportunidad extraordinaria para mejorar la forma en que servimos a nuestros clientes colectivos mediante el acceso a nuevos mercados, una oferta de productos reforzada y un mayor número de talentos en materia de inversión». También, que esta transacción «tiene por objeto abrir nuevas oportunidades de crecimiento para los inversores institucionales y de patrimonio de todo el mundo, dotando a nuestra plataforma líder y diferenciada de público a privado de una presencia global más amplia», según recoge el comunicado de la operación.

El director ejecutivo de Schroders, Richard Oldfield, seguirá al frente de la firma tras el cierre del acuerdo. Londres será la sede del grupo combinado fuera de Estados Unidos. Nuveen y Schroders evaluarán las oportunidades de colaboración e integración efectiva durante los 12 a 18 meses posteriores a la finalización de la transacción. Se espera que, durante ese periodo, Schroders continúe operando como una empresa independiente.

La electrificación y la inteligencia artificial se han convertido en un gran motor de la economía global. En este marco, las perspectivas para la energía limpia no solo se basan en esa mayor demanda de electrificación, sino que la IA ofrece un impulso adicional.

De hecho, la temática de la energía limpia fue una de las que obtuvieron mejores resultados en 2025 y ha iniciado 2026 con fuerza, impulsada por el optimismo en torno a la demanda de electricidad, la expansión de la electrificación y la construcción del ecosistema digital. El foco de los inversores se centra en las compañías que poseen y operan activos de infraestructura esenciales y críticos, como los centros de datos de inteligencia artificial.

Explosión de la demanda de electricidad

Durante dos décadas, el crecimiento de la demanda eléctrica estuvo prácticamente neutralizado por las mejoras en eficiencia energética. Ese equilibrio se ha roto. En los últimos cuatro años, la demanda mundial de electricidad ha crecido a un ritmo sin precedentes, en primer lugar porque el mundo se electrifica: vehículos eléctricos, edificios más eficientes, hogares cada vez más dependientes de sistemas eléctricos. En segundo lugar, la explosión de la infraestructura digital —con los centros de datos como emblema— está elevando las necesidades energéticas a una escala difícil de exagerar.

Porque la inteligencia artificial no se mide en bytes ni en megabytes; se mide en electricidad, que es la que realmente la hace posible. La IA consume una enorme cantidad de energía, que puede proceder de energía limpia, solar, eólica o almacenada, o del gas y la nuclear.

Pero construir una central nuclear puede llevar más de una década; una instalación de gas, entre seis y ocho años. En cambio, los proyectos de energía solar, eólica o de almacenamiento pueden estar operativos en apenas 18 meses. No sorprende, por tanto, que casi toda la nueva capacidad instalada recientemente en Estados Unidos provenga de estas fuentes.

Este cambio estructural explica por qué la energía limpia ha sido una de las temáticas de inversión más destacadas el año pasado, superando claramente al conjunto de la renta variable.

El papel de la infraestructura

Aquí juega un papel central el desarrollo de infraestructuras, sector en el que lanzamos recientemente una estrategia orientada a la generación de rentas que invierte en empresas que poseen y operan activos esenciales y críticos, como redes de energías renovables, compañías de agua y gestión de residuos, así como infraestructura digital.

Esta estrategia conecta varias de las megatendencias actuales: la innovación, la demografía, la geopolítica y, por supuesto, el medioambiente.

Pero además, la estrategia ofrece diversificación entre la innovación y las infraestructuras, de modo que resulte especialmente atractiva para los inversores en un entorno incierto: con características defensivas y, en muchos casos, capacidad de ofrecer cobertura frente a la inflación.

La energía limpia no sólo compite en costes con los combustibles fósiles, sino que, en muchos casos, los supera. La eólica y la solar son hoy más baratas que el carbón o el gas, lo que ha dado a esta temática un carácter estructural. Los clientes quieren tener exposición a una estrategia que les pague un dividendo atractivo, pero que también busque proteger el capital en un entorno de mayor volatilidad.

La inversión en infraestructuras medioambientales permite, además, abordar la temática desde un enfoque más amplio, el de la “adaptación”, que va más allá de un solo sector clave, como podría ser el del agua, donde las valoraciones son muy elevadas. Ampliar el foco hacia sectores con características similares —gestión de residuos, infraestructuras digitales, redes— permite capturar el mismo perfil defensivo sin depender de un único segmento.

Seis estrategias diferenciadas

En el equipo gestionamos seis distintas estrategias adaptadas a las necesidades de los inversores, con soluciones diferenciadas. Hay estrategias con un mayor sesgo a crecimiento e innovación, centradas en compañías emergentes y en tecnologías disruptivas. Otras buscan reducir el error de seguimiento y acercarse más a los mercados tradicionales mediante enfoques multitemáticos. Y están, por último, las estrategias de infraestructuras cotizadas orientadas a la generación de rentas.

La estrategia insignia, Clean Energy Solutions, cuenta con un mayor componente de crecimiento, de innovación. Además, recientemente ha recibido la categoría de «estrategia de impacto». Hemos trabajado mucho en ella, tanto en operaciones de mercado primario como de mercado secundario, y hemos respaldado la salida al mercado de varias compañías como inversores de referencia, es decir que suscribimos acciones de la compañía y nos comprometemos a adquirir una parte determinada del capital antes de que empiece a cotizar.

Esta estrategia fue la ganadora en la categoría de Mejor Fondo de Transición entre 10.500 gestionadas por más de 480 gestoras de activos a escala mundial en la edición de 2026 de los premios ESG and Sustainability Champions Awards de Main Street Partners, del grupo All Funds.

Un aspecto menos visible, pero igualmente relevante, es que mi experiencia conjunta con Edward Lease –el otro cogestor de la estrategia- invirtiendo en el sector nos ha permitido una participación activa en el mercado primario para identificar compañías antes de que salgan a bolsa, actuar como inversor de referencia y aportar estabilidad en momentos clave.

En definitiva, la electrificación y la inteligencia artificial están redefiniendo el sistema energético global. No se trata de elegir entre energía limpia, gas o nuclear: la magnitud de la demanda hará que todas sean necesarias. Con precios de la electricidad al alza en Estados Unidos y Europa y un déficit de oferta evidente, las perspectivas para la energía limpia son extraordinariamente favorables, gracias a su rapidez, escalabilidad y competitividad.

Tribuna de Ulrik Fugmann, codirector del Equipo de Estrategias Medioambientales y cogestor del BNP Paribas Clean Energy Solutions.

En el mundo de la inversión minorista la pregunta más importante no debería ser «¿cuánto puedo ganar?», sino «¿para qué necesito este dinero que voy a invertir?».

Este cambio de perspectiva es el motor de la Asignación de Activos por Objetivos (AAO), un enfoque inversor que traslada el foco desde el perfil de riesgo del inversor hacia sus metas vitales concretas.

Mientras que la asignación de activos tradicional categoriza al cliente en un perfil de riesgo genérico (conservador, moderado, dinámico, arriesgado) y le aplica una cartera modelo, la AAO construye una estrategia inversora personalizada a partir de los sueños, necesidades, objetivos y plazos específicos de cada persona, haciéndola más personalizada y alineada con las necesidades reales del cliente.

¿Qué es la Asignación de Activos por Objetivos (AAO)?

Consiste en una metodología de construcción de carteras que parte de la identificación de los objetivos financieros específicos del cliente. Por ejemplo, financiar la universidad de un hijo, complementar la pensión de jubilación, comprar una vivienda, etc.

Cada meta financiera se trata como una «sub-cartera» independiente, con su propia asignación de activos óptima. La cartera global del inversor es la suma de todos esos compartimentos.

La gran diferencia con el enfoque tradicional de asignación de activos radica en:

1.- La asignación tradicional, se hace por perfil de riesgo, persiguiendo un crecimiento general. Por ejemplo, «Tienes un perfil moderado, por lo tanto, tu cartera tendrá 60% en renta variable y 40% en renta fija”.

2.- La Asignación por objetivos. Por ejemplo, una persona tiene un objetivo financiero a 20 años (jubilación) que requiere crecimiento, y otro a 3 años (pagar la entrada de una casa) que requiere preservación. Para ello, se diseña una subcartera o compartimento (“bucket”) de crecimiento con mayor peso en acciones para el primer objetivo, y otra de liquidez con activos de bajo riesgo para el segundo.

La AAO desagrega el riesgo total y lo asigna de forma más eficiente según los plazos y necesidades donde realmente se necesita y se puede tolerar. Evita la inconsistencia de aplicar un nivel de riesgo uniforme a todo el patrimonio, que podría llevar a ser demasiado conservador para objetivos a largo plazo o demasiado agresivo para los de corto plazo.

Identificar correctamente los objetivos

El primer paso que hay que llevar a cabo sería la fijación personal de los objetivos, que deben ser SMART (específicos, medibles, alcanzables, relevantes y con un tiempo definido). Luego, se clasifican en cuatro categorías principales, cada una con su horizonte temporal y tolerancia al riesgo intrínseca:

1.- Objetivos de crecimiento. La meta principal sería aumentar el capital por encima de la inflación a largo plazo. Por ejemplo: lograr un fondo para generar unos ingresos complementarios para la jubilación dentro de 20 años». En este caso, el horizonte es a largo plazo (más de 7-10 años), y la tolerancia al riesgo es media-alta, lo que permite superar y aceptar volatilidades en el corto plazo.

2.- Objetivos de renta. La meta principal es generar un “flujo de caja” periódico y predecible, por ejemplo, complementar la pensión con “N” euros mensuales a partir de los 67 años. El horizonte temporal es a Medio/Largo plazo, y la tolerancia al riesgo es media. El foco está en la estabilidad de los ingresos.

3.- Objetivos de preservación. La meta principal sería proteger el capital ya acumulado. Por ejemplo, mantener el poder adquisitivo del dinero para un proyecto a abordar en 4 años. El horizonte es a corto o medio plazo (3-7 años), y la tolerancia al riesgo es baja, priorizando la seguridad sobre la rentabilidad.

4.- Objetivos de liquidez. La meta principal es tener disponibilidad inmediata y total. Por ejemplo, un fondo de emergencias o el pago de la entrada de una casa en los próximos 12 meses. En este caso, el horizonte temporal es a muy corto plazo (menos de 3 años), y la tolerancia al riesgo es muy baja o nula.

¿Cómo se traduce un objetivo en una asignación concreta?

Es este un proceso sistemático, que comprende estos pasos:

1.-Definir el horizonte temporal. Un horizonte largo permite asignar más patrimonio a activos de riesgo (acciones, capital privado, etc.) porque hay tiempo para recuperarse de potenciales caídas. Un horizonte corto exige activos defensivos (bonos de grado de inversión, depósitos, etc.).

2.- Determinar el riesgo asumible. Comprende no solo la tolerancia psicológica sino el riesgo que es necesario asumir para alcanzar la meta. Por ejemplo, si el inversor necesitase una rentabilidad determinada para alcanzar el objetivo de anual, ello requeriría cierta exposición a renta variable. En cambio, si le bastase con una rentabilidad más modesta, podría optar por una cartera más conservadora.

3.- Seleccionar las clases de activo adecuadas: En función del horizonte temporal y el riesgo asumible, se eligen los vehículos. Por ejemplo, para crecimiento a largo plazo, fondos de renta variable global, fondos de capital riesgo, REITs, etc. Para preservación, bonos gubernamentales y corporativos de grado de inversión. Para liquidez, letras del tesoro, fondos monetarios, depósitos.

4.- Establecer el peso relativode cada activo, definiendo el porcentaje para cada clase de activo dentro del «compartimento» del objetivo financiero.

5.- Incorporar flexibilidad para posibles ajustes, estableciendo márgenes (bandas de fluctuación, por ejemplo, +/-5% sobre el peso objetivo) que permitan ajustes en la asignación inicial sin reestructurar toda la cartera.

El papel clave de la gestión activa en cada fase

La gestión activa encuentra en la Asignación de Activos por Objetivos un terreno fértil para demostrar su valor añadido en cada compartimento o «bucket». Por ejemplo:

1.- En objetivos de crecimiento, el gestor puede realizar ajustes tácticos, sobre-ponderando regiones o sectores con mejores perspectivas, o seleccionando valores infravalorados con el objetivo de generar rentabilidad adicional frente a los índices de referencia, o protegerse en escenarios adversos reduciendo riesgo proactivamente.

2.- En objetivos de renta (flujo de caja) y preservación, centrarse en el control de riesgos (crédito, duración, concentración) y en la búsqueda de oportunidades en mercados complejos (bonos high-yield selectivos, dividendos sostenibles), buscando generar ingresos relativamente estables, con especial atención al control del riesgo de crédito.

3.- Adaptación dinámica al entorno, clave para proteger el progreso hacia cada objetivo. Por ejemplo, en un entorno de subidas de tipos de interés, un gestor activo puede acortar la duración de la renta fija, y en un mercado bajista aumentar la liquidez o buscar activos defensivos.

Revisión y seguimiento: ¿por qué la asignación no es estática?

Una cartera por objetivos es un organismo vivo, y su revisión periódica una necesidad. Se revisa principalmente en tres situaciones:

1.- Los cambios en la vida del cliente(revisión estratégica). Cualquier evento vital importante puede alterar los objetivos, sus plazos o su prioridad, requiriendo un rediseño de la asignación. Por ejemplo, un nuevo hijo, cambio de trabajo, una herencia, un divorcio.

2.- Cambios en el entorno de mercado (revisión táctica o coyuntural). Eventos como las crisis económicas, los picos de inflación, los cambios regulatorios, podrían hacer que ciertas clases de activo fueran menos atractivas, obligando a rebalancear las carteras para mantener el rumbo adecuado hacia los objetivos.

3.- Desviaciones del objetivo (rebalanceo y monitorización). Los movimientos al alza o la baja de los mercados alteran los pesos iniciales. Por ejemplo, si el «compartimiento de crecimiento” sube mucho, puede desequilibrar el riesgo total. El rebalanceo (vender parte de lo que subió y comprar de lo que bajó) aplica disciplina y mantiene el perfil de riesgo original. Además, se monitoriza si el «progreso hacia el objetivo» sigue siendo satisfactorio.

La Asignación de Activos por Objetivos convierte la inversión en una herramienta más alineada con los proyectos personales del cliente. Al empezar siempre por el «para qué», se pone a la persona en el centro de la ecuación financiera.

Los mercados emergentes superaron a Estados Unidos en 2025, obligando a los inversores a preguntarse si se trató solo de un año de recuperación o del primer acto de un periodo más largo de rentabilidades lideradas por los mercados emergentes, apoyadas en un Sur Global más fiable.

Paradójicamente, India se quedó por detrás del índice MSCI Emerging Markets, ya que el candente mercado asiático en torno a la IA se concentró casi por completo entre Taiwán, Corea y China. Esto dejó a India con la etiqueta «AI edge» (cobertura frente a la IA) en las carteras globales.

India como apuesta contraria frente a la IA

Ese enfoque de «cobertura frente a la IA» es potente: si la fiebre global por la inteligencia artificial se enfriara, o incluso si simplemente se ampliara más allá de un grupo reducido de compañías de chips y hardware, India es uno de los pocos grandes mercados emergentes con margen para batir al mercado tras el peor comportamiento relativo reciente.

A pesar de este lastre y de unas salidas de extranjeros cercanas a niveles récord —aproximadamente 19.000 millones de dólares en 2025—, India evitó una fuerte corrección bursátil porque los inversores nacionales absorbieron con creces la salida de capital extranjero (FII y una elevada nueva emisión de nuevas acciones).

El resultado es una combinación poco habitual para 2026: una estrategia de valor relativo revisada a la baja, una menor presencia de inversores extranjeros, pero un mercado doméstico que ha demostrado ser sorprendentemente resistente.

Resiliencia macroeconómica

La política fiscal está reforzando esta resiliencia doméstica. Las recientes reducciones del impuesto sobre la renta de aproximadamente 12.000 millones de dólares y las rebajas en el IVA (GST) equivalentes a unos 23.000 millones de dólares en ingresos dejados de percibir están, de facto, transfiriendo recursos a los hogares y a las pequeñas empresas, lo que apoya el consumo en un momento de incertidumbre.

El próximo presupuesto se centrará en la agricultura y el empleo juvenil, junto con planes para simplificar y racionalizar los aranceles aduaneros, con el objetivo de incrementar los ingresos agrícolas, crear empleo y reducir fricciones para los fabricantes, reforzando en lugar de frenar el impulso del crecimiento. Junto con la mejora de las condiciones crediticias, esto crea un entorno favorable para los sectores impulsados por la demanda interna.

Cuando Estados Unidos impuso aranceles del 50 % sobre una serie de exportaciones indias a partir de agosto de 2025, el temor generalizado era un golpe significativo al crecimiento y a los beneficios, especialmente en los sectores más expuestos. Sin embargo, la economía ha mantenido un ritmo sólido, con la inflación cerca de sus niveles más bajos en una década y el impulso del crecimiento desplazándose de manera decisiva hacia el mercado interno —consumo, inversión y servicios— en lugar de depender predominantemente de las exportaciones a Occidente.

Esta evolución sugiere que el ciclo de India ya no depende exclusivamente de las exportaciones; el motor interno tiene suficiente potencia para mantener el tren en movimiento, incluso cuando uno de los vagones externos se ve afectado.

La ventaja de India en el ecosistema de la IA

La contribución de India al boom de la inteligencia artificial no ha estado en la fabricación de chips, sino en el código, la integración y el talento en ingeniería. Su pool de talento tecnológico y su ecosistema de start-ups son ahora reconocidos entre los principales centros de IA del mundo, incluyendo una reciente evaluación de Stanford que lo sitúa como el tercer ecosistema de IA más vibrante a nivel global. Esto convierte a la tecnología india, de ser una historia de externalización de bajo coste, en una plataforma de crecimiento estructural.

En este sentido, India complementa, en lugar de competir a los líderes de hardware de IA; es beneficiaria de la difusión de la IA, incluso si no fue la principal ganadora de la primera etapa del mercado, dominada por el hardware.

Por qué India es la apuesta contrarian en mercados emergentes para 2026

Uniendo las piezas, el mejor rendimiento de los mercados emergentes en 2025, la mayor consistencia del Sur Global, la inclinación hacia la desdolarización y la IA apuntan a una asignación estructural hacia los mercados emergentes.

La mezcla específica de India —rendimiento relativo inferior previo frente a los mercados emergentes, el planteamiento de “cobertura frente a la IA”, flujos domésticos resilientes, beneficios de dos dígitos, inflación baja, una moneda y postura fiscal ligeramente favorables, y una estrategia de autonomía estratégica en un contexto geopolítico turbulento— la convierte en una oportunidad distintiva y mal valorada para 2026.

Para los inversores contrarian, ese es precisamente el tipo de escenario en el que vale la pena posicionarse al inicio de un nuevo ciclo de mercados emergentes.

Tribuna de opinión firmada por Praveen Jagwani, Global Head and CEO en UTI International, distribuida en España por Altment Capital Partners.

Aseafi celebrará el próximo jueves 19 de febrero en Casa Club Madrid el evento Aseafi Overview Regulatorio y de tecnología para RIS, servicios para ESIs, un encuentro dirigido a profesionales del sector financiero.

La jornada, que se desarrollará de 11:35 a 13:30 horas y finalizará con un cóctel, tiene como objetivo analizar la actualidad regulatoria y normativa, las implicaciones de RIS y presentar nuevas soluciones tecnológicas para el cumplimiento normativo.

Durante el evento, Aseafi expondrá su partnership con 360 Fundinsight, orientado a ofrecer soluciones tecnológicas diferenciales para el cumplimiento con RIS. Asimismo, se revisarán las modificaciones de las directivas IFD/IFR y se presentarán nuevos servicios dirigidos a entidades de servicios de inversión (ESIs).

El programa incluirá ponencias especializadas con la participación de empresas de referencia en el sector, como Andbank, Finreg360, 360 Fundinsight e Intermoney Consultoría.

Las plazas son limitadas y que la inscripción está sujeta a confirmación por la organización.

La asociación recuerda a los profesionales la posibilidad de registrarse aquí.

Esta es la agenda del evento:

11.30 a 11.35h. Bienvenida ASEAFI

11.35 a 12.00h. Overview regulatorio FINREG 360 – Escenarios de posicionamiento frente a la Retail Investment Strategy (RIS)

Jorge Ferrer, socio cofundador de finReg360

Fernando Alonso, socio de Estrategia y Operaciones de finReg360

12.00 a 12.15h. Tecnología para cumplimiento de value for money 360 Fundinsight – Funds Fairway – Nueva plataforma de analysis y selección de fondos en cumplimiento de RIS.

Enrique Pardo, CEO de 360 Fundinsight

12.15 a 12.30h. Novedades normativa IFD/IFR – Intermoney Consultoria – Marco IFR: evolución regulatoria y aplicación al reporting prudencial

Jorge Peris Cano, Manager de riesgos y regulación

12.30 a 12.45h. Propuesta de servicios de Andbank – Nueva propuesta de servicios para ESIs

Horacio Encabo, director Área Institucional ESIS

12.45h. Cocktail

Foto cedidaAntonella Manganelli, consejera delegada de Payden & Rygel para Europa

Payden & Rygel, una de las principales gestoras independientes y no cotizadas a nivel global, especializada en gestión activa de carteras para clientes institucionales, ha obtenido la renovación por parte del Fondo de Pensiones Arco del mandato de gestión global equilibrada multiactivo correspondiente al Compartimento Equilibrado Prudente (70 % de renta fija – 30 % en renta variable), por un valor total de 160 millones de euros.

El Fondo de Pensiones Arco es uno de los principales fondos de previsión complementaria sectoriales en Italia y una referencia dentro del sistema europeo de fondos de empleo. De carácter colectivo y sin ánimo de lucro, está dirigido a trabajadores de los sectores de la madera, el corcho, el mobiliario, la industria forestal y actividades afines. Gestionado de forma paritaria por representantes empresariales y sindicales, su objetivo es complementar la pensión pública mediante una gestión prudente, diversificada y orientada al largo plazo del ahorro de sus partícipes.

La renovación del mandato consolida la relación entre la gestora y el fondo de previsión complementaria de empleo italiano, y reafirma la confianza depositada en la capacidad de Payden & Rygel para gestionar carteras diversificadas con un enfoque activo, orientado al control del riesgo y a la preservación del capital, aspectos especialmente relevantes en el actual entorno de mercado.

Antonella Manganelli, consejera delegada de Payden & Rygel para Europa, señal: «Para nosotros es una gran satisfacción haber sido seleccionados nuevamente por el Fondo de Pensiones Arco y poder seguir acompañándoles en la gestión del compartimento, ofreciendo soluciones de inversión a medida, diseñadas para responder a las necesidades del fondo y de sus partícipes».

Joan Payden, fundadora y directora general de Payden & Rygel, añadió: «La continuidad de nuestra colaboración con el fondo confirma la calidad del trabajo realizado y la solidez de nuestro enfoque de inversión. Estamos encantados de poder seguir aportando nuestra experiencia en la construcción de carteras diversificadas y con exposición a los mercados globales, con una atención constante a la gestión de la liquidez, al control del riesgo y, en línea con la filosofía de Payden & Rygel, a la preservación del capital».

Con más de 160 000 millones de dólares bajo gestión a nivel mundial, Payden & Rygel cuenta entre sus clientes con bancos centrales, fondos de pensiones, compañías de seguros, universidades, bancos privados y fundaciones. La firma, de carácter independiente y no cotizada, tiene su sede en Los Ángeles, además de oficinas en Boston y centros de gestión en Londres y Milán.