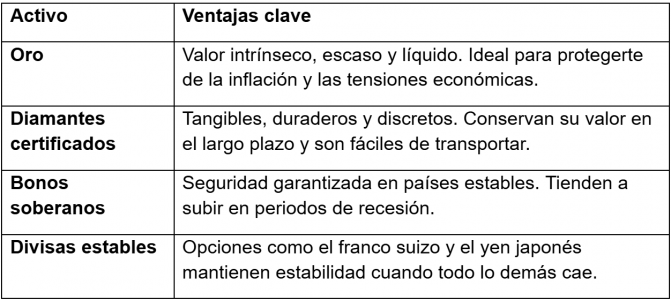

Los fondos de pensiones aumentan sus asignaciones a mercados privados y a renta variable global

| Por Beatriz Zúñiga | 0 Comentarios

Según la Encuesta Global de Perspectivas de Inversión de Schroders, que ha entrevistado a 420 responsables de fondos de pensiones de 26 lugares de todo el mundo que representan 13,4 billones de dólares en activos, los fondos de pensiones de todo el mundo prevén aumentar sus asignaciones a los mercados privados y a la renta variable mundial. En concreto, el estudio muestra que más del 94% de estos fondos ya ha invertido o tienen previsto invertir en mercados privados y, el 27% tiene intención de hacerlo en los próximos dos años.

Un dato interesante es que los fondos de pensiones se centran especialmente en estrategias de deuda privada (51%), private equity (49%), deuda de infraestructuras (41%) e infraestructuras renovables (38%). Por otro lado, la transición energética y la descarbonización, así como la revolución tecnológica, son los temas clave que impulsan la demanda de los fondos de pensiones en los mercados privados. Además, alrededor del 93% ya invierte o tiene previsto invertir en la transición energética, y más de un tercio espera realizar nuevas inversiones en este ámbito en los próximos 1-2 años.

Según indican desde la gestora, la demanda de renta variable global es igualmente elevada, con un 55% de fondos que tiene previsto ampliar sus asignaciones para tener exposición a mercados y sectores de alto crecimiento. “Esta tendencia subraya un cambio estratégico hacia la gestión activa global”, apuntan.

El informe apunta que casi tres cuartas partes (70%) de los fondos de pensiones globales coincidieron en que los gestores activos son más adecuados para ofrecer enfoques de inversión especializados, es decir, centrados específicamente en sectores, regiones o estilos de inversión. Esto encaja con la visión de que los gestores activos deberían tener la experiencia necesaria para superar a los productos pasivos en el entorno actual, como afirma el 59% de los encuestados.

Además, las estrategias alternativas de renta fija son populares. Según el informe, aunque existe una preferencia global por la deuda privada, las preferencias regionales difieren globalmente. En Asia-Pacífico, los valores respaldados por activos (36%) acaparan más atención; en EMEA sin Reino Unido, los fondos de pensiones siguen favoreciendo los bonos sostenibles (27%), mientras que, en el Reino Unido y Norteamérica, este segmento ve oportunidades en las estrategias de deuda emergente (27%).

“Este estudio pone de relieve un cambio fundamental en las estrategias de inversión de los fondos de pensiones, impulsado por el deseo de acceder a mercados y sectores de alto crecimiento, junto con una necesidad de aumentar la simplicidad y la adaptabilidad. En un panorama económico marcado por la inflación y la volatilidad persistentes, estamos viendo un cambio estratégico de los fondos de pensiones hacia la gestión activa, donde estos reconocen el potencial de los gestores cualificados de añadir alfa a través de la libertad de asignación. Y esto se refleja en la preferencia de los fondos de pensiones por aumentar el peso de la renta variable global, dado que permite captar el crecimiento en diversas regiones y sectores, y cuenta con la flexibilidad necesaria para ajustar dinámicamente las asignaciones en respuesta a las cambiantes condiciones del mercado”, apunta Leonardo Fernández, director general para Iberia de Schroders. En su opinión, para los fondos de pensiones, la renta fija sigue siendo un pilar fundamental.

Por otro lado, Fernández añade que los resultados regionales del informe ponen de relieve las diferencias económicas y normativas existentes a nivel local, así como los diversos niveles de madurez de los inversores. “Comprender estos matices, nos permite alinear mejor las carteras tanto con las oportunidades globales como con las especificidades regionales, satisfaciendo eficazmente las necesidades cambiantes de nuestros clientes. Los mercados privados son claves para los fondos de pensiones, ya que ofrecen medios cruciales para diversificar y mejorar la resistencia de las carteras. Sectores como el private equity y las infraestructuras renovables están especialmente bien posicionados para crecer gracias a tendencias clave como la transición energética y la innovación tecnológica. A medida que evoluciona el entorno de los tipos de interés, se intensifica la necesidad de contar con gestores cualificados para identificar y gestionar estos activos”, explica.