Foto cedidaSébastien Gandon, Senior Client Portfolio Manager de BLI.

Banque de Luxembourg Investments (BLI) ha anunciado el nombramiento de Sébastien Gandon como Senior Client Portfolio Manager. Según explican desde la entidad, como representante de los equipos de gestión de fondos, desempeñará un papel central en el desarrollo de BLI y en el apoyo a sus distribuidores, tanto internos como externos. Además, el francés de 42 años reportará a Fanny Nosetti, CEO de BLI.

“Con Sébastien, damos la bienvenida a un profesional competente, con un sólido conocimiento de la gestión de activos y una amplia red de contactos. Nos convencieron no solo sus habilidades y experiencia profesional previa, sino también su alineación natural con nuestros valores, nuestras convicciones sobre la gestión activa y nuestro enfoque emprendedor centrado en el largo plazo”, ha destacado Fanny Nosetti, CEO de BLI.

Por su parte, Sébastien Gandon ha comentado: “Estoy encantado con este nuevo y exigente desafío profesional, y con la oportunidad de aplicar mis habilidades en la distribución de fondos, ayudando a BLI – Banque de Luxembourg Investments y a sus distribuidores a establecer una relación de confianza con los inversores y a desarrollar nuevos mercados”.

Sébastien Gandon cuenta con 20 años de experiencia en la gestión de activos. Anteriormente, con base en Hong Kong, estuvo a cargo del desarrollo y las ventas en Harvest Global Investments, la filial internacional de Harvest Fund Management, uno de los mayores gestores de activos de China. Antes de eso, fue Jefe de Ventas para Asia y Europa Continental en East Capital, y también trabajó en Edmond de Rothschild Asset Management. Sébastien es graduado de la escuela de negocios EDHEC en Lille y domina los idiomas inglés, francés, alemán y polaco.

Vanguard ampliará su oferta de renta fija con el lanzamiento del Vanguard Short Duration Bond ETF (VSDB), un ETF de renta fija activa que será gestionado por el grupo de renta fija de Vanguard.

“El Vanguard Short Duration Bond ETF se suma a nuestra creciente gama de ETFs de renta fija gestionados activamente y ofrece a los inversores la posibilidad de superar al mercado en sus asignaciones de renta fija a corto plazo”, afirmó Dan Reyes, jefe del Departamento de Revisión de Carteras de Vanguard.

La firma tiene previsto introducir este ETF a principios de abril de este año y ofrecerá una exposición diversificada, principalmente a bonos estadounidenses de grado de inversión a corto plazo, incluyendo cierta exposición a productos estructurados como valores respaldados por activos.

El ETF está diseñado “para proporcionar a los clientes ingresos actuales y una menor volatilidad de precios, consistente con los bonos de corta duración”, dice el comunicado.

Además, contará con la flexibilidad de invertir en deuda por debajo del grado de inversión y en mercados emergentes para buscar un rendimiento adicional.

“Este enfoque multisectorial está alineado con las preferencias de los inversores dentro de sus asignaciones de renta fija a corto plazo y permite al grupo de renta fija de Vanguard aprovechar las mejores ideas dentro de un amplio universo invertible. El VSDB tendrá un ratio de gastos estimado de 0,15%”, agrega el texto de la gestora.

El ETF será gestionado activamente, lo que permitirá a los gestores de la cartera buscar las mejores oportunidades dentro de su universo de inversión, manteniendo siempre un enfoque altamente consciente del riesgo, concluye la información.

Foto cedidaÁngel Martínez-Aldama, presidente de Inverco.

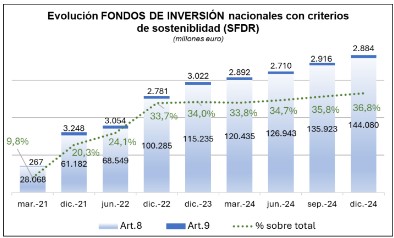

El patrimonio de los fondos de inversión sostenibles -registrados como artículo 8 o 9 (SFDR)- alcanzó los 146.964 millones de euros a diciembre de 2024, según los últimos datos remitidos por Inverco, una cifra que representa el 36,8% del total. De ellos, los fondos de inversión que promueven características medioambientales y sociales (art.8) acumularon 144.080 millones de euros, el 36,1% del total de fondos, mientras que los vehículos con objetivos de inversión sostenible (art. 9) sumaron un total de 2.884 millones de euros (0,7% del total).

En el último trimestre del año, el volumen de patrimonio registrado en fondos de inversión bajo artículo 8 o artículo 9 se incrementó hasta situarse próximo al 37% respecto al volumen total de fondos de inversión (399.002 millones de euros a finales de diciembre). Desde la entrada en vigor de SFDR, en marzo de 2021, el patrimonio registrado en fondos de inversión sostenible bajo artículo 8 o artículo 9 ha experimentado un crecimiento en 118.629 millones de euros, pasando a representar desde el 9,8% de marzo de 2021 hasta un 36,8% a finales de diciembre de 2024.

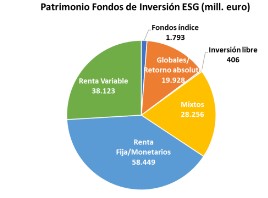

Por categorías de inversión, los fondos de renta fija ESG se aproximan de manera agregada a los 58.500 millones de euros, destacando los fondos de renta fija euro largo plazo (28.924 millones), correspondiendo a la categoría que mayor volumen de inversión de activos tiene bajo criterios de sostenibilidad.

Igualmente, los fondos de renta variable representan activos por importe de más de 38.100 millones de euros, con mayor ponderación para los fondos de renta variable

internacional EE.UU. (18.719 millones), que representan una proporción del 81%, junto con los renta variable internacional Japón (81%), del total de sus activos.

También destacan los fondos mixtos (28.256 millones de euros), con mayor ponderación en los renta variable mixta internacional (14.276 millones de euros) seguidos por los renta fija mixta internacional (9.877 millones de euros).

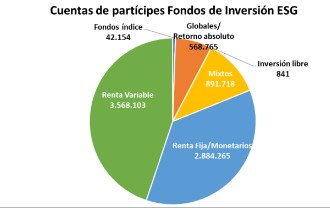

El número de fondos registrados como artículo 8 asciende a 362, con 731 clases registradas. El total de fondos de inversión registrados en CNMV a finales de diciembre de 2024 asciende a 1.576 fondos. Respecto a fondos con objetivo de inversión sostenible (art. 9), su número asciende a 21, con un total de 46 clases registradas.

A diciembre de 2024, el número de cuentas de partícipes en Fondos sostenibles (artículo 8 o 9) se aproxima a los 8 millones, lo que supone casi la mitad del total de cuentas (48%).

El informe de perspectivas para 2025 de Singular Bank cuenta como punto de partida la progresiva consolidación de un nuevo ciclo geoeconómico, acelerado por la guerra de Ucrania, la situación de Oriente Medio, las incertidumbres geopolíticas globales y la victoria electoral de Donald Trump. En este nuevo ciclo, según la firma, serán claves las decisiones en materia fiscal, migratoria, comercial y de política internacional de la próxima Administración estadounidense. Pero también, la capacidad de la UE para aprovechar la oportunidad histórica de relanzar el proyecto europeo siguiendo las recomendaciones de los informes de Draghi y Letta, así como las decisiones del Gobierno de Xi Jinping de evitar una mayor desaceleración de la economía china.

Para el equipo de macroeconomía de Singular Bank, esta nueva era también supone «oportunidades, innovaciones y soluciones» que en este entorno global seguirán impulsando las inversiones en transición energética, digitalización, IA y robotización, y en eficiencia en la gestión de los recursos naturales como el agua, la tierra o la calidad del aire.

Al mismo tiempo que se acelerará la seguridad de suministros de materias primas estratégicas para la industria y el proceso de transición energética y de digitalización, y la construcción de infraestructuras adaptadas a los nuevos avances tecnológicos, a la descarbonización, a la reconfiguración de las cadenas de valor y a construir una mayor protección tanto a amenazas geopolíticas, como a eventos climáticos adversos. Sin olvidar que, la necesidad de evitar un escenario de guerra mundial o las implicaciones que abre para Estados Unidos y la OTAN el deshielo del Ártico, están acelerando el gasto militar y en tecnología duales, y afianzando las alianzas geopolíticas y geoeconómicas con los países aliados en la región de Asia-Pacífico (Corea del Sur, Japón, Australia, Taiwán).

En este contexto, Singular Bank identifica las “5Ds” que actuarán de ejes y que marcarán las decisiones de inversión y crecimiento a largo plazo: digitalización, descarbonización, demografía, desglobalización y desconfiguración del orden mundial.

Ante este entorno, el escenario base de la entidad prevé que el crecimiento del PIB mundial se sitúe en torno al 2,8% anual en 2025, destacando la previsible resiliencia de la economía de Estados Unidos, la mejora del ritmo de crecimiento de la eurozona (+1,3%), con España liderando el avance del PIB de un 2,3%, y un menor dinamismo en China (+4,5%), afectada por su crisis inmobiliaria, la falta de confianza del sector privado, los riesgos deflacionistas y los desafíos demográficos. Respecto a la inflación, se espera que el proceso desinflacionista continúe, especialmente en la zona euro, pero las políticas económicas y migratorias, fiscales y comerciales de Estados Unidos podrían generar nuevas tensiones inflacionarias a corto plazo, y una ralentización del comercio y el crecimiento mundial.

Estrategia de inversión

Singular Bank considera que la clave para los mercados será que la Reserva Federal probablemente tendrá que mantener una política restrictiva, por lo que las curvas de tipos solo podrán descender moderadamente, con las primas temporales presionando al alza los tipos a medio y largo plazo.

En este escenario, el robusto crecimiento de los beneficios empresariales -ya no solo en las tecnológicas sino en otros sectores- podría ser parcialmente contrarrestado por una moderación de los múltiplos en Estados Unidos, presionados por unos tipos superiores al 4% y por una prima de riesgo algo mayor. Esto augura retornos positivos de las acciones, y con un mejor comportamiento de los índices de Europa y Asia emergente si se cumple la expectativa de una leve reaceleración de sus economías y de los resultados de sus compañías, según explican en la firma.

El banco inicia el año con una moderada infraponderación de la renta variable; con un menor peso relativo de Estados Unidos respecto a otras áreas; con un sesgo sectorial algo defensivo y donde priman las megatendencias y los negocios de crecimiento estructural frente a unas dinámicas cíclicas bastante inciertas.

Aunque prevé que los “Siete Magníficos” cumplirán con las elevadas expectativas, sus exigentes valoraciones le llevan a no sobrepasar un peso neutral en Tecnología. Prefiere a cambio Farmacia y Salud, cuyos múltiplos se han abaratado tras la última corrección, subestimando en su opinión la recuperación de sus beneficios, el potencial de las innovaciones tecnológicas y terapéuticas y su carácter defensivo.

Roberto Scholtes, jefe de Estrategia de Singular Bank, aseguró que entre las «Siete Magníficas» no cuentan con Tesla, debido a su elevada valoración, aunque sí cuentan con otras grandes tecnológicas como Broadcomm, ASML y Taiwan Semiconductor (TSMC). Asimismo, en Farmacia y Salud se decanta por Novo Nordisk y AstraZeneca.

Otras ideas que considera atractivas son las infraestructuras, impulsadas por las enormes necesidades de inversión para la revolución tecnológica, la transición energética y el desarrollo de los países emergentes. En este ámbito, Scholtes usa fondos globales de infraestructuras de transporte e infraestructuras integradas. También ve atractivo en las small caps, «que cotizan con descuento y ven mejorar sus condiciones de financiación». Asimismo, observa aún recorrido en Japón por sus múltiplos moderados en un entorno de reflación, bajos intereses, una divisa muy competitiva y cambios en la cultura corporativa.

Respecto a la bolsa española, aunque el crecimiento de los beneficios será inferior al de otros mercados, prevé que un moderado aumento de los múltiplos y la elevada rentabilidad por dividendos hagan que pueda batir los retornos del resto de Europa. La firma sitúa el objetivo del Ibex a final de año en el entorno de 12.400 puntos.

Renta fija

En cuanto a la renta fija, Singular Bank espera unos retornos de la deuda pública algo superiores a los de 2024 por el leve descenso de las curvas, y sin embargo retornos menos positivos en el crédito, con unos diferenciales crediticios con escaso margen de compresión adicional y cierto riesgo de repunte.

Considera que las rentabilidades de los activos monetarios irán a la baja, por lo que la prioridad debe ser la generación de rendimientos con riesgo acotado, con una duración relativamente baja en la deuda pública. Las cuatro ideas de inversión más claras son los bonos corporativos con grado de inversión, las emisiones subordinadas de entidades financieras, los fondos de préstamos bancarios con colateral y los bonos high yield BB en euros. Ahora, con las bajadas de tipos previstas, los monetarios deben tener un peso residual, según Scholtes, y un papel de «munición» a la espera de nuevas oportunidades de inversión. El experto espera dos bajadas de un cuarto de punto cada una por parte de la Fed y cuatro bajadas, también de 25 puntos básicos, por parte del BCE.

Por último, prevé que el dólar siga fuerte, con una ligera depreciación cuando se estabilice el diferencial de intereses. Mantiene por el momento sin cubrir la exposición a esta divisa en la renta variable, y no espera grandes cambios en los cruces europeos, mientras que el oro continuará ejerciendo una importante función de diversificación en un panorama de gran incertidumbre.

Alicia Coronil, economista jefe de Singular Bank señaló que en 2025, las economías globales «enfrentan un periodo de transición caracterizado por tensiones geopolíticas, políticas económicas divergentes y un nuevo ciclo de desaceleración económica». Este entorno, según la experta, «presenta retos significativos, como la fragmentación del comercio global, el impacto de las políticas arancelarias y la necesidad de adaptarse a la desglobalización».

Sin embargo, Coronil también cree que «abre nuevas oportunidades ligadas a las mega tendencias como la digitalización, la descarbonización y la reconfiguración del orden mundial. Para Singular Bank, 2025 será un año en el que la diversificación y un enfoque en inversiones sostenibles serán esenciales para afrontar la volatilidad y aprovechar los sectores estratégicos que marcarán el futuro de la economía».

Scholtes, por su parte, mencionó que en un entorno de «volatilidad e impredecibilidad, vemos una mejor relación rentabilidad-riesgo en la renta fija de alta calidad, e iniciamos el año con cierto sesgo defensivo en la renta variable. Las megatendencias y sectores como salud, infraestructuras y energéticas ofrecen estabilidad y crecimiento estructural a largo plazo, con valoraciones menos exigentes que las tecnológicas».

Además considera que las tensiones inflacionarias en Estados Unidos, junto con las políticas arancelarias, «condicionarán la estrategia global, mientras que Europa y Japón presentan un atractivo relativo por sus valoraciones más moderadas. 2025 será un año de ajustes tácticos, donde aprovechar las correcciones de mercado para fortalecer posiciones en activos estratégicos será clave para maximizar las oportunidades de inversión».

Foto cedidaLeonardo Lombardi, nuevo Business Partner de Capital Strategies.

Ante una expectativa optimista sobre la demanda de activos internacionales en Brasil, la firma española Capital Strategies busca ampliar su oferta de productos locales entre inversores institucionales, con el nombramiento de Leonardo Lombardi como nuevo socio quien será responsable de la operación brasileña.

Con sede en Madrid, la empresa de distribución de terceros alcanzó a principios de 2024 la cifra de 1.000 millones de reales bajo distribución en Brasil. Ahora, busca multiplicar ese valor en los próximos años. “Creo que, a pesar de las dificultades actuales de las gestoras debido a cuestiones políticas y fiscales, el escenario internacional tiene una solidez y una oportunidad muy grande para sorprender este año», comenta Lombardi, en una entrevista con Funds Society.

En su opinión la oportunidad es única, ya que el actual escenario podría generar demanda por dólares y activos offshore. En este contexto, y ante la volatilidad cambiaria que provocó una devaluación del real en el último año,sumada al desempeño positivo de los activos globales, el nuevo socio de Capital Strategies se prepara para ampliar la oferta de productos en el país. “Si lo analizamos de forma más simplista, las acciones locales y los fondos multimercado están en una mala situación. La renta fija local no es sostenible y presenta un gran riesgo fiscal. Lo que hemos observado entre muchos de nuestros clientes es que lo que ha tenido mejor desempeño en los últimos dos años han sido los activos internacionales”, afirma el nuevo Business Partner, quien tiene experiencia en Oria, especializada en venture capital, y en XP, en el área de distribución.

Lombardi señala que, según su percepción de los inversores minoristas brasileños, los retornos pasados suelen ser un buen atractivo, aunque no garanticen rendimientos futuros. “Conociendo a los inversores brasileños, muchas personas tienden a mirar hacia el pasado. Y ven ahí un gran rendimiento en esta clase de activos”, comenta. Sin embargo, explica que esta demanda por activos offshore también está surgiendo entre inversores institucionales.

Entre las nuevas propuestas, destaca la posibilidad de mandatos exclusivos de fondos de pensiones para asignaciones internacionales, que la empresa está disputando este año, ampliando su base de clientes en el sector. Actualmente, ya administra carteras para dos EFPCs (Entidades Cerradas de Previsión Complementaria).

Según Lombardi, la demanda por activos offshore en este sector ha ido en aumento. “Estamos observando cómo los fondos de pensiones comienzan a realizar movimientos [de asignación internacional], mostrando un mayor apetito por estos activos y contactándonos para lanzar mandatos en el mercado”, afirma.

También comenta que algunas fundaciones, que habían asignado muchos recursos a la renta fija, superando la meta actuarial y “quedándose tranquilas”, ahora comienzan a moverse, mirando más atentamente a largo plazo. “Están comprendiendo el riesgo de estar en el ‘99%’ del paquete Brasil”, señala.

La oferta de productos crecerá Actualmente, Capital Strategies tiene presencia en el país con dos BDRs (Brazilian Depositary Receipts), uno de oro y otro de plata, de abrdn (Aberdeen), una gestora británica con más de 500.000 millones de dólares bajo gestión, que también ofrece un fondo feeder local con posibilidad de cobertura cambiaria. Otro vehículo proviene de Aviva Investors, la mayor aseguradora del Reino Unido, con más de 300.000 millones de dólares bajo gestión. Además de estos, la empresa también trabaja con los ya mencionados mandatos exclusivos para fondos de pensiones.

Para este año, la compañía planea introducir más BDRs y está en conversaciones para nuevos feeders. En los próximos meses, se prevé lanzar una nueva estrategia enfocada en commodities.

Frente a la competencia con otras distribuidoras de productos internacionales, Lombardi afirma que, más allá de los productos, Capital Strategies se diferencia por la atención al cliente después de la venta y por la relación con las gestoras que introducen nuevos productos en Brasil. “Es fácil vender un fondo cuando está teniendo un buen desempeño. El verdadero diferencial está en atender a los clientes incluso cuando el rendimiento es negativo, permitiendo que me llamen y creando un puente entre ellos y el equipo de inversiones de la empresa”.

Banca March ha lanzado un nuevo espacio de ciberseguridad en su banca online para mejorar la protección de sus clientes y aumentar su conocimiento sobre los distintos tipos de fraudes y amenazas a los que se pueden enfrentar. El Espacio Ciberseguridad Banca March incluye un test que permitirá al cliente evaluar su capacidad para detectar mensajes fraudulentos.

El acceso se realiza desde un banner al inicio de sesión por parte de los clientes en Banca Online. Su contenido se concreta en información detallada de las principales temáticas vinculadas a la operativa en internet y recomendaciones prácticas para detectar bulos y timos, realizar compras online seguras, entender el funcionamiento de las cookies y usar de manera segura contraseñas y redes Wi-Fi, entre otros aspectos. Banca March asesora también sobre cómo actuar ante casos de phishing, smishing y vishing y cómo diferenciar los mensajes del banco de los que puedan enviar los ciberdelincuentes.

Asesoramiento especializado, calidad de servicio y digitalización

Toda esta información refleja el compromiso de Banca March por ofrecer a sus clientes un asesoramiento especializado, uno de los cuatro pilares del modelo único de negocio de la entidad junto con el compromiso accionarial, calidad de servicio superior y profesionales excelentes.

La calidad del servicio es monitorizada de forma constante y la propuesta de Banca March está cada vez más valorada por los clientes, como refleja el Benchmarking de satisfacción de los clientes en el sector financiero que elabora Stiga CX entre los principales bancos españoles. Según su última encuesta realizada en septiembre de 2024, Banca March es la entidad que cuenta con mayor percepción de solidez y solvencia, así como la mayor satisfacción con la oficina.

El compromiso de Banca March por la transformación digital responde a una visión estratégica en la que la tecnología tendrá cada vez más importancia en el sector financiero. Ello se plasma en un volumen anual de gasto e inversión en tecnología y digitalización muy superior a la media del sector: en 2023 supuso el 9,2% del margen bruto de la entidad, frente a una estimación del 8,1% de media. Para el periodo 2020-2024 la cifra total de gasto e inversión en Banca March sumará 251 millones de euros, que incluye una estimación de 64 millones en 2024, cifra un 26% superior a la del año pasado.

Fruto de esa apuesta, la transformación digital de la entidad sigue acelerándose y el 85% de los clientes de las áreas especializadas de Banca March (Banca Privada, Banca de Empresas, Banca Patrimonial y Grandes Empresas) utiliza de manera frecuente los canales digitales. Además, durante el primer semestre de 2024, los ingresos de March Bróker se incrementaron un 24%. Banca March está consolidando su liderazgo en tecnología del asesoramiento con un completo servicio omnicanal, con Avantio como principal palanca para dar un servicio de calidad a un cliente de perfil digital y familiarizado con los avances tecnológicos, a quien Banca March ofrece una oferta de servicios y productos reconocidos por su calidad.

A raíz de este lanzamiento, Javier Gayoso, director de la Unidad de Seguridad TI, ha asegurado que “el esfuerzo inversor de Banca March en digitalización tiene como objetivos principales, por una parte, mejorar la experiencia del cliente con más productos y una interacción en un entorno más ágil y seguro, y, por otra, aumentar la eficacia del trabajo de los profesionales de la entidad, con el fin de que concentren su tiempo en tareas de mayor valor añadido. La ciberseguridad es uno de los pilares fundamentales tanto de la operativa del banco como de la de los clientes. Llevamos años dotándonos internamente de las mejores herramientas de protección, pero es igual de importante informar y formar a nuestros clientes para hacer frente a estos nuevos riesgos”.

La economía global ha entrado en una etapa que puede resultar muy interesante para el mercado de los activos privados y que se caracteriza por un crecimiento más moderado y un entorno de tipos de interés que, a pesar de haber empezado a retroceder, no llegarán a los niveles previos a la covid. ¿Qué puede ofrecer el private equity en este entorno?

Las perspectivas para elprivate equity en 2025 siguen siendo positivas debido a su naturaleza cíclica y capacidad comprobada de generar grandes beneficios en las últimas décadas. Aunque el private equity puede ser sensible a las fluctuaciones del mercado, los periodos de dislocación suelen crear puntos de entrada atractivos, con rendimientos que alcanzan su punto máximo. Tras las recientes perturbaciones económicas mundiales por la covid 19, la inflación y las tensiones geopolíticas, muchos consideran que éste es un momento ideal para invertir en este tipo de activos privados. Si se repite las tendencias históricas, quienes inviertan ahora podrían obtener importantes recompensas cuando las valoraciones del mercado se estabilicen.

Una cuestión clave para los inversores es decidir dónde asignar su capital en private equity. Históricamente, los grandes fondos y los fondos de megacapitalización han dominado el panorama. Por el ejemplo, en 2023 los 15 mayores fondos representaban más del 50% del capital total captado. Esta concentración ha incrementado la competencia en grandes operaciones, lo que ha impulsado a algunos inversores hacia el mercado medio, que resulta una alternativa atractiva.

Las estrategias de buyout, especialmente en pequeña y mediana capitalización, han ofrecido rendimientos constantes con menor riesgo. Los inversores en busca de estabilidad podrían encontrar atractivo el sector de buyout de mediana capitalización, dado que los grandes fondos siguen acumulando liquidez, intensificando la competencia en la parte superior del mercado y favoreciendo al mercado medio para 2025.

Una novedad interesante en el aumento de los fondos primarios «tardíos» o fondos primarios sembrados. Estos fondos invierten mientras siguen captando capital, y el tiempo medio de captación ha aumentado a 18 meses desde 2020, debido a la pandemia, el aumento de la inflación y los tipos de interés, las tensiones geopolíticas y el efecto denominador. Los fondos primarios sembrados permiten un despliegue de capital más rápido y reducen el riesgo de «blind pool», ya que muchos están invertidos en un 40-50% en activos de alta calidad cuando los nuevos inversores se comprometen. Esto ofrece mayor confianza a los inversores y reduce riesgos, lo que hace que esta estrategia sea atractiva en 2024.

Otra tendencia que se está imponiendo en el mercado europeo de private equity es el paso de fondos generalistas a estrategias sectoriales. Esto refleja una trayectoria observada anteriormente en el mercado estadounidense, donde la especialización sectorial se convirtió en un motor clave de la creación de valor y la rentabilidad ajustada al riesgo. Los fondos especializados en sectores específicos como la sanidad, la tecnología y los servicios financieros tienden a obtener mejores resultados gracias a su profundo conocimiento de la industria y a su mayor capacidad de generación.

Los fondos sectoriales también se benefician de mayores oportunidades de creación de valor, ya que sus gestores pueden identificar mejor los principales factores de crecimiento y los riesgos dentro de sus áreas de especialización. En 2025, se espera que este cambio ofrezca oportunidades atractivas en sectores que han demostrado sistemáticamente un rendimiento atractivo, como la sanidad, la tecnología y los servicios financieros. Se espera que el universo de fondos invertibles en cada una de estas áreas siga ampliándose, impulsado por la entrada de nuevos participantes y por la reducción del enfoque de los fondos existentes para deshacerse de los sectores con peores resultados.

En resumen, las perspectivas para el private equity en 2025 siguen siendo optimistas, impulsadas por el continuo interés en las adquisiciones de empresas medianas, el aumento de los fondos primarios sembrados y un cambio hacia estrategias centradas en sectores, especialmente en Europa.

España se ha convertido en uno de los mercados más dinámicos de Europa en energías renovables, atrayendo un volumen significativo de capital nacional y extranjero. A pesar de una desaceleración en 2023 por la volatilidad de los precios y la incertidumbre regulatoria, el panorama de las energías limpias en España apunta a un fuerte crecimiento en 2025, impulsada por el apoyo gubernamental, acuerdos de compra de energía (PPA) y la reducción de los costes de inversión.

España ha avanzado significativamente en su transición hacia las energías renovables, con objetivos ambiciosos para 2030, alineados con la iniciativa REPowerEU de la UE. El Plan Nacional Integrado de Energía y Clima (PNIEC) prevé que el 81% de la electricidad española proceda de fuentes renovables en 2030. Esto incluye objetivos agresivos para la energía solar fotovoltaica (FV) y la energía eólica terrestre, con el objetivo de alcanzar 76 gigavatios (GW) de capacidad fotovoltaica solar instalada y 58 GW de energía eólica terrestre para 2030. En toda Europa, los objetivos de REPowerEU incluyen añadir más de 250 GW de energía solar fotovoltaica y 330 GW de capacidad eólica entre 2023 y 2030.

Para ponerlo en perspectiva, la capacidad solar fotovoltaica instalada actualmente en España es de unos 28 GW, y la eólica terrestre, de aproximadamente 31 GW. Alcanzar estos objetivos requerirá un aumento significativo de las instalaciones renovables, respaldado por una inversión estimada de más de 100.000 millones de euros, la mayor parte de la cual se espera que proceda del sector privado. Además de la energía renovable, España ha fijado objetivos ambiciosos para el almacenamiento de electricidad y los electrolizadores de hidrógeno, que son esenciales para integrar la energía renovable en la red y garantizar el éxito de la transición energética.

Uno de los principales motores del crecimiento de las energías renovables en el país ha sido la rápida expansión del mercado de los contratos de compraventa de energía (PPA) para empresas. Los PPA ofrecen estabilidad de precios a largo plazo tanto para los compradores como para los vendedores de energía, reduciendo la incertidumbre y facilitando que los proyectos consigan financiación. En 2023, España fue el principal mercado de PPA en Europa por quinto año consecutivo, con empresas de renombre como Amazon, Ikea, Microsoft y Google firmando acuerdos a gran escala con proyectos españoles de energía renovable. Otros mercados destacados de PPA en Europa son Alemania, Italia y el Reino Unido, con Italia experimentando un crecimiento significativo en 2023.

Para 2025, se espera que España mantenga su liderazgo en el mercado de PPA, impulsado por la continua demanda corporativa de energía verde y un entorno regulatorio favorable. El Gobierno también ha puesto en marcha un sistema de subastas para los contratos de tarifas a largo plazo para generación renovable, con varias rondas de subastas que tendrán lugar entre 2021 y 2022, y se esperan más en un futuro próximo.

El mercado español de energías limpias se enfrenta a unas perspectivas favorables para 2025. La estabilización de los precios de la electricidad está reduciendo la incertidumbre y mitigando el riesgo de intervención gubernamental, que anteriormente ha sido motivo de preocupación durante los períodos de alta volatilidad de los precios. Además, el alivio de las interrupciones de la cadena de suministro está llevando a una reducción de los costes de construcción, en particular para los proyectos de energía solar fotovoltaica.

La combinación en España de una fuerte irradiación solar, buen potencial del viento, disminución del Capex, política gubernamental de apoyo y un mercado maduro de PPA crea un entorno atractivo para las inversiones en energías renovables con importantes necesidades de capital para cumplir sus ambiciosos objetivos energéticos. España sigue siendo un destino atractivo para los inversores nacionales e internacionales que buscan capitalizar la creciente demanda de energía limpia.

En conclusión, los mercados de capital riesgo y de energías limpias están preparados para ofrecer oportunidades atractiva en 2025. Para los inversores que busquen rentabilidad y crecimiento sostenible, el espacio de capital riesgo del mercado medio, combinado con el dinámico mercado español de energías limpias, presenta una gran cantidad de oportunidades para aquellos que estén preparados para aprovecharlas.

Tribuna deAndrew Bernstein, director general sénior y director de Private Equity, y Dario Bertagna, director general y co-director de energías limpias de Capital Dynamics.

Foto cedidaAntonio Pérez-Labarta, nuevo socio de atl Capital

El Consejo de Socios de atl Capital reafirman su compromiso con la promoción interna y el desarrollo de talento dentro de la compañía con el nombramiento de Antonio Pérez- Labarta, actual director de Activos Privados, nuevo socio de la entidad de Banca Privada. Con más de 25 años de experiencia en el sector financiero y gestión de activos, el nuevo socio de atl Capital se incorporó a la entidad en 2023 para liderar y desarrollar el área de negocio de Activos Privados dentro del objetivo de atl Capital de ofrecer a sus clientes un servicio global de asesoramiento financiero.

Desde la firma, destacan que durante este periodo, la entidad lanzó diversos vehículos de inversión, entre los que destacan el fondo de capital riesgo ATL Inversión Alternativa 2023 FCR, y tres sociedades de capital riesgo (SCRs). Además, atl Capital ha ampliado su oferta de productos de inversión alternativa a través de acuerdos de comercialización con gestoras especializadas. Esta categoría de activos tiene como objetivo brindar a los clientes nuevas oportunidades de inversión que impulsen la diversificación, complementen y optimicen la rentabilidad de sus carteras.

En su carrera profesional, Antonio Pérez-Labarta ha ocupado posiciones destacadas en entidades de prestigio, como JP Morgan en Londres, la gestora de activos alternativos de Bankia Asset Management, Invercaixa y Vidacaixa, entre otras. Es licenciado en Ciencias Económicas por la Universidad CEU-San Pablo, Bachelor en Business Administration por la Leeds Metropolitan University, y cuenta con un máster en Mercados Financieros por la Universidad CEU-San Pablo. Asimismo, posee las certificaciones CESGA y EFA.

Los mercados de renta fija registraron resultados dispares en 2024. Para los inversores en crédito fue un buen año, con un sólido crecimiento de la economía estadounidense. A principios de año se esperaba una recesión, sobre todo ante el escenario de inversión de la curva de tipos, ya que, históricamente, dicha inversión suele indicar una recesión. Sin embargo, nosotros siempre hemos pensado que se trataba de una falsa alarma y que la economía estadounidense gozaba de buena salud.

Desde una perspectiva macroeconómica, el rendimiento de los bonos a más largo plazo aumentó en 2024, probablemente también como consecuencia del menor temor a una recesión. Por su parte, el rendimiento de los títulos a más corto plazo, ha ido en dirección contraria desde que la Reserva Federal anunció su primer recorte de tipos de interés de 50 puntos básicos en septiembre, y un segundo recorte en octubre.

Pensamos que en 2025 podría aumentar la volatilidad, ya que el segundo mandato de Donald Trump podría provocar cambios significativos. En un contexto de aumento de los aranceles comerciales, también pensamos que la fortaleza del dólar podría continuar. En nuestra opinión, en 2025 se producirá un fuerte aumento de la curva de tipos estadounidense, impulsado por una política fiscal derrochadora. El crédito de grado de inversión podría ofrecer buenos resultados en un contexto de exceso de oferta de deuda pública, factor que también está favoreciendo el aumento de la pendiente de la curva de tipos.

Por otra parte, se prevé que los tipos de interés se mantengan en niveles elevados durante el gobierno de Trump, lo que podría perjudicar a ciertas clases de activos como la deuda privada, donde vemos los niveles más elevados de apalancamiento de los balances.

Vemos oportunidades de inversión en el sector financiero europeo, y también en el crédito más ilíquido en situaciones especiales en los mercados europeos.

La incertidumbre económica, política y geopolítica continuará impulsando la volatilidad en los mercados de renta fija, lo que permitirá que los inversores más cualificados puedan acceder a numerosas oportunidades de generación de rentabilidad.

Comentario de mercado de Mark Dowding, director de inversiones de RBC BlueBay Asset Management.

Puede ver un análisis en profundidad de Mark sobre renta fija en vídeo aquí.

En RBC BlueBay, nuestros expertos en inversión operan en un contexto dinámico de entornos de mercado, subclases de activos, regiones geográficas y oportunidades de inversión. 2024 ha sido un año de lo más agitado, en el que más de la mitad de la población mundial ha acudido a las urnas. En este informe, comentamos los hechos más destacados y compartimos nuestras perspectivas sobre lo que nos puede deparar el próximo año. Puede descargárselo aquí (en español).

Bain & Company, entidad especializada en consultoría estratégica, ha reforzado su presencia en la península ibérica con el nombramiento de Francisco Sepúlveda como socio de la compañía para España y Portugal. Este anuncio se enmarca dentro de la estrategia de expansión y consolidación de la firma, que suma 20 socios en el mercado ibérico y refuerza su compromiso con la excelencia y la innovación en el asesoramiento estratégico en este territorio.

Ignacio Otero, socio director para España y Portugal de Bain & Company, ha destacado este nombramiento como un avance importante para la compañía en su apuesta por el crecimiento y el desarrollo continuo. Como expone Otero, “Nos alegra anunciar la nueva posición de Francisco Sepúlveda como socio de la consultora. Su amplia experiencia y capacidad de liderazgo en proyectos de transformación y M&A, además de su profundo conocimiento de Bain tras más de 10 años en nuestras filas, serán fundamentales para impulsar nuestra misión de innovación y excelencia. Estamos seguros de que desempeñará un papel clave en el logro de nuestros objetivos estratégicos”.

Sepúlveda se incorporó a Bain & Company en 2013. Desde entonces ha desarrollado su trayectoria en las oficinas de la firma en Madrid, Lisboa, Dubái y Los Ángeles, lo que le ha proporcionado gran reconocimiento internacional. El experto cuenta con una destacada trayectoria dentro del sector industrial y del capital privado, con especial foco en proyectos de transformación, fusiones y adquisiciones (M&A), y operaciones de desarrollo estratégico en geografías clave de Europa, Oriente Medio, Latinoamérica y Estados Unidos, colaborando con grandes compañías e inversores.

Francisco Sepúlveda es licenciado en Economía y cuenta con un máster en Finanzas y Gestión Internacional por la NOVA School of Business and Economics, además de un MBA por la Columbia Business School.