La Asociación Española de FinTech e InsurTech (AEFI), en colaboración con Ontier y Formalize, ha elaborado un documento para analizar el nuevo Reglamento de Resiliencia Operativa Digital (DORA, por sus siglas en inglés, que entró en vigor el pasado viernes 17 de enero), una normativa que busca fortalecer la estabilidad operativa y la seguridad digital del sector financiero a nivel europeo. DORA ofrece una respuesta regulatoria, con un enfoque en la ciberseguridad y en la supervisión de proveedores tecnológicos, para beneficiar tanto a empresas como a consumidores, estableciendo un marco integral de requisitos y prácticas para que las instituciones financieras puedan prevenir, responder y recuperarse de todo tipo de incidentes digitales.

Desde ambas entidades señalan que el nuevo Reglamento de Resiliencia Operativa Digital (DORA, por sus siglas en inglés) es una normativa diseñada para que las empresas mejoren su capacidad para identificar y mitigar amenazas digitales e implementen protocolos de respuesta y recuperación ante incidentes. Un aspecto crucial del reglamento es la supervisión de proveedores de servicios críticos, como los proveedores de servicios en la nube, cuya operativa es fundamental para el buen funcionamiento del sector.

El alcance de DORA es amplio y afecta desde bancos y aseguradoras hasta empresas de inversión y proveedores de servicios tecnológicos que gestionan datos o funciones críticas para estas instituciones.

DORA responde a la necesidad urgente de proteger al sector financiero europeo frente a riesgos operativos y cibernéticos. En un contexto actual, en el que cada vez más instituciones financieras dependen de servicios digitales externos, contar con una normativa de este tipo refuerza la seguridad, protege a los consumidores y garantiza la estabilidad del mercado financiero en su conjunto.

Álvaro Blanco, General Manager en Formalize, partner de la AEFI, explica que “la tecnología es fundamental para facilitar el cumplimiento de las entidades a DORA, requiere una información detallada de proveedores, contratos, sistemas y funciones para reportarlo a las autoridades en los formatos exigidos (RTS e ITS). Automatizar todo este proceso para optimizar tiempo y minimizar errores humanos es clave para el sector financiero que ya emplea gran cantidad de recursos al cumplimiento».

DORA ha seguido una trayectoria que fija plazos estrictos para su adaptación y cumplimiento en todos los Estados miembros de la UE. La propuesta inicial para la puesta en marcha de este reglamento se remonta a 2020, aunque su entrada en vigor se produjo el 16 de enero de 2023 y se aplicará a partir del 17 de enero de 2025, justo un año después. De ahí que las entidades financieras de todo el continente europeo estén en pleno proceso de adaptación, con auditorías y pruebas de cumplimiento que comenzarán en 2025. Esto exige que las empresas y proveedores del sector financiero se preparen y adapten sus operaciones rápidamente para cumplir con los requisitos establecidos.

Gonzalo Navarro Ruiz, director del área de regulatorio financiero en ONTIER, partner jurídico de la AEFI explica que “uno de los mayores obstáculos de DORA es la carga regulatoria impuesta en materia de políticas de gobernanza, líneas de reporte, planes de seguimiento y establecimientos de registros, entre otros, así como el hecho de que afecta a un amplio abanico de entidades, gestoras de fondos, plataformas de financiación participativa, entidades de dineros electrónico, empresas de seguros, empresas de servicios de inversión, entre otras, y la adaptación no es sencilla, especialmente en lo relacionado con la coordinación entre los aspectos regulatorios, técnicos y de cumplimiento y gobierno corporativo”.

La implementación de DORA representa una oportunidad significativa para consolidar un entorno financiero seguro y robusto en España. En particular, los actores fintech e insurtech nacionales tienen la oportunidad de posicionarse como líderes en resiliencia digital en Europa ya que, con DORA, se espera que las compañías puedan reforzar su seguridad, proteger a sus clientes y mejorar la transparencia operativa, contribuyendo así a consolidar la posición destacada que ya tienen las entidades financieras y aseguradoras españoles, que son referencia en el sector financiero a nivel europeo.

Desde ambas compañías han señalado que la normativa tiene unas serie de pilares.

La gestión de riesgos en TIC (Tecnologías de la Información y Comunicación): DORA exige que las empresas implementen estrategias específicas para la gestión de riesgos relacionados con las tecnologías digitales, anticipándose así a posibles amenazas y vulnerabilidades en sus sistemas.

La notificación de incidentes: la normativa requiere que las instituciones notifiquen inmediatamente cualquier incidente significativo, lo que permite a las autoridades y al sector financiero en su conjunto reaccionar de manera ágil y coordinada ante posibles amenazas.

Pruebas de resiliencia operativa: para asegurar la solidez de sus sistemas, las empresas deben realizar pruebas periódicas que garanticen su capacidad para soportar situaciones adversas sin afectar la calidad de sus servicios.

Gestión de riesgos de terceros proveedores: uno de los puntos más relevantes de DORA es la supervisión de proveedores críticos, en especial aquellos que ofrecen servicios esenciales en la nube y en centros de datos. Esta supervisión es clave para asegurar que todos los actores de la cadena cumplan con los altos estándares de seguridad requeridos.

Intercambio de información sobre ciberamenazas: el reglamento fomenta una colaboración más estrecha entre las instituciones, promoviendo el intercambio de información sobre ciberamenazas para que los riesgos puedan ser mitigados de manera conjunta.

Foto cedidaCarlos Llamas, nuevo consejero delegado de EDM.

EDM afronta un futuro de retos apoyado en la solidez de su negocio en el presente. Hasta la fecha, la sociedad de servicios financieros, en una presentación sobre la actividad de la firma, desveló que cuenta con activos bajo gestión por 4.480 millones de euros, lo que supone un 10% más que el año pasado, como consecuencia tanto de las aportaciones de los partícipes como de las revalorizaciones de los mercados. De cara al futuro, la firma está estudiando la posibilidad de entrar en alternativos, con un papel de comercializador.

Carlos Llamas, consejero delegado de la firma, admitió que en la actualidad los mercados privados están adquiriendo protagonismo y que existen oportunidades que encajan con la línea de inversión de la firma. Asimismo, desveló que ya han tenido experiencia introduciendo este tipo de productos en sus carteras, con un fondo de venture capital de Mutua Madrileña y otro de infraestructuras de MCH. «Queremos hacer algo en ilíquidos, queremos tener presencia, pero estamos mirando y buscamos que el subyacente sea atractivo», aseguró Eusebio Díaz-Morera, vicepresidente ejecutivo de EDM, que, además, presentó el libro “El oficio de invertir. Conversaciones sobre Wealth Management”.

Además, Llamas afirmó que también entra en los planes futuros de la firma entrar en Valencia, «inicialmente con la contratación de agentes». De cumplirse este objetivo, la nueva oficina se sumaría a las otras cuatro en Barcelona, Madrid, Zaragoza y México -donde el negocio de EDM es institucional-.

Por otra parte, los planes de negocio también incluyen potenciar el área institucional -ahora el 9% del patrimonio corresponde a cliente institucional-, ampliar la oferta de valor en producto y también en productos a la medida del cliente. Llamas es consciente de que «hay una tendencia a tener fondos de terceros» y que en este contexto, «el objetivo es tener el 30%». En la actualidad, la firma cuenta con un 82% de fondos marca EDM y un 8% de gestión delegada o fondos de terceros, dentro del negocio de wealth management.

Evolución de los activos

Llamas reconoció que la actividad de la firma se ha desarrollado históricamente en la renta variable cotizada, pero con las recientes subidas de los tipos de interés se ha dado más protagonismo a la renta fija en las carteras. De tal manera que la bolsa pesa un 60% -frente a la media histórica de más del 70%-, mientras que el 9% está en productos monetarios y el 31%, en renta fija.

Eso sí, la filosofía de la distribución de activos sigue invariable, puesto que en las carteras de EDM sólo tienen cabida las empresas líderes y globales de calidad, es decir, que ofrecen visibilidad de beneficios, crecimiento de las ganancias, niveles de deuda aceptables y «todo ello, a un precio razonable».

Díaz-Morera, por su parte, se mostró convencido de que «estamos en un entorno diferente al de los últimos años, debido a las subidas de los tipos de interés» t resaltó la relevancia del crecimiento como «motor de la creación de valor», al asegurar que «está infravalorado».

Nuevo libro: “El oficio de invertir. Conversaciones sobre Wealth Management”

Díaz-Morera presentó el libro “El oficio de invertir. Conversaciones sobre Wealth Management”, con el que quiere ilustrar al lector sobre el weath management, la necesidad de la inversión de largo plazo y las bondades del interés compuesto. «El largo plazo aporta serenidad», aseguró el experto, que se mostró consciente de los numerosos eventos que presionan a los mercados en la actualidad.

Asimismo, tras explicar las cinco fases de la gestión patrimonial, concluyó en la necesidad de aplicar la disciplina, la sensibilidad y la confianza para lograr los objetivos financieros establecidos.

Foto cedidaDavid Angulo, Chairman de Dunas Capital.

Grupo Dunas Capital ha culminado la adquisición del 100% de Gesnorte SGIIC tras recibir el visto bueno de las autoridades regulatorias. De esta forma, la plataforma independiente de gestión de activos mobiliarios, inmobiliarios y alternativos completa una operación «de gran valor estratégico» que consolida su posicionamiento como «una de las gestoras independientes que más crece», según recoge el comunicado de la firma.

La integración de Gesnorte permite al Grupo Dunas Capital la creación de sinergias y economías de escala, manteniendo así una notable trayectoria de crecimiento que alcanza un ritmo anual compuesto del 35% desde su fundación en 2016, hasta sumar alrededor de 3.900 millones de euros en activos.

Ambas firmas comparten una visión alineada, enfocada en la preservación del capital de sus clientes, un aspecto crucial para el sector asegurador, caracterizado por su fuerte regulación y la necesidad de mantener niveles de riesgo controlados.

Gesnorte, que gestiona unos 300 millones de euros en fondos que combinan activos de renta fija y variable, cuenta con clientes de gran tradición y reputado prestigio en el sector asegurador. Entre sus accionistas se encontraban entidades aseguradoras como Helvetia Seguros, Reale Seguros, MGS Seguros, Nacional de Reaseguros, ERGO Seguros y Ges Seguros.

Por su parte, el Grupo Dunas Capital fue fundado en 2016 tras la adquisición de Inverseguros para satisfacer una creciente demanda de soluciones de inversión adaptadas al sector asegurador. Con esta operación, reafirma su compromiso de ofrecer productos innovadores y de alta calidad que responden a las necesidades específicas de sus clientes.

David Angulo, Chairman del Grupo Dunas Capital, valoró: “hemos logrado consolidarnos como una de las gestoras independientes de mayor crecimiento gracias a nuestro compromiso con la innovación, la independencia, la transparencia, la flexibilidad, la experiencia y la sostenibilidad. La integración de Gesnorte no solo refuerza este posicionamiento, sino que también nos permite seguir creciendo de forma inorgánica, uniendo fuerzas con una firma que comparte nuestros mismos principios y visión estratégica»

Grupo Dunas Capital ha contado con el asesoramiento de Simmons & Simmons en los aspectos legales de la transacción, mientras que Gesnorte ha sido asesorado por Garrigues.

El Gobierno y los agentes sociales firmaron en septiembre un acuerdo para una nueva reforma de las pensiones que incluye, entre otras medidas, la reforma de la jubilación parcial, de la jubilación activa, la mejora de los incentivos de la jubilación demorada, la reforma de los coeficientes reductores de la edad de jubilación en profesiones y trabajos de naturaleza penosa o peligrosa. También incluye, mejoras en la acreditación de periodos de cotización por trabajadores fijos discontinuos, así como cambios en la gestión de la incapacidad temporal (IT) y para favorecer la recuperación de los trabajadores.

Si finalmente el acuerdo al que ha llegado la Mesa de Diago Social fuese aprobado por las Cortes Generales, sería la tercera reforma de las pensiones en los últimos tres años, tras las dos anteriores de 2021 y 2023.

Ante esta cantidad de cambios, desde el Instituto BBVA de Pensiones ha elaborado un documento que resume cuáles son las principales medidas que han introducido esas reformas de 2021 y 2023.

La reforma de las pensiones de 2021: Primer paquete de medidas

La reforma de 2021, introducida por la Ley 21/2021, de 28 de diciembre, de garantía del poder adquisitivo de las pensiones y otras medidas de refuerzo de la sostenibilidad financiera y social del sistema público de pensiones, entró en vigor el 1 de enero de 2022, y recogía las siguientes medidas, entre otras:

La revalorización de las pensiones con el IPC (tasa interanual media de los 12 meses previos al mes de diciembre del ejercicio anterior).

Una serie de medidas destinadas a acercar la edad real de jubilación a la edad legal ordinaria, entre las que destacan la modificación de los coeficientes reductores de la jubilación anticipada y su aplicación sobre el importe de pensión teórica. Sustituye, pues, a la base reguladora de entonces. La ley también incluye nuevos incentivos (bonificaciones) por la demora de la edad ordinaria de acceso a la jubilación.

Las limitaciones a la jubilación forzosa, que no será posible antes de que el trabajador cumpla los 68 años, salvo excepciones.

Un nuevo Mecanismo de Equidad Intergeneracional (MEI) que inicialmente consistía en una cotización adicional del 0,6% sobre la base de contingencias comunes, aplicable hasta el año 2032, sin generar derecho a pensión adicional, para financiar el Fondo de Reserva de las Pensiones (destinado a financiar los extra costes de la jubilación de la generación del baby boom). En la siguiente reforma del año 2023 se incrementó su porcentaje y su plazo de aplicación.

Fuera del marco de la Ley 21/2021 se aprobó un paquete de medidas para impulsar los planes de pensiones de empleo y el ahorro, complementario a las pensiones públicas, de los trabajadores en esos instrumentos ocupacionales. Entre esas medidas destacaban la regulación de los nuevos Fondos de Pensiones de Empleo de Promoción Pública(FPEPP) y la de los planes de pensiones de empleo simplificados (PPES). Cuentan con cuatro submodalidades, sectoriales, empleados públicos, autónomos, y socios de trabajo y socios trabajadores de sociedades cooperativas y laborales. Destacaba, en concreto, la creación de los planes de pensiones de empleo simplificados para trabajadores autónomos, colectivo que, por primera vez, ha podido empezar a ahorrar en planes de pensiones ocupacionales.

La reforma de las pensiones de 2023: Segundo paquete de medidas

La reforma de 2023, introducida por Real Decreto-ley 2/2023, de 16 de marzo, de medidas urgentes para la ampliación de derechos de los pensionistas, la reducción de la brecha de género y el establecimiento de un nuevo marco de sostenibilidad del sistema público de pensiones, introdujo, entre otros cambios:

Un sistema dual para el cálculo de la base reguladora, en el que elegirá de oficio por la Seguridad Social la opción más favorable para el trabajador entre dos posibles: los 25 últimos años o los 29 últimos años, eliminando los dos peores. Empezará aplicarse para las personas que accedan a la jubilación a partir de 2026.

El incremento (no simétrico entre ellas) de la base máxima de cotización (IPC más 1,2%, a partir de 2024) y de la pensión máxima de jubilación (IPC más 0,115%, a partir de 2025).

La aplicación de una cotización de solidaridad para las personas con salarios por encima de la base máxima de cotización, que no generará derechos de pensión adicional.

La mejora de las pensiones mínimas (hasta alcanzar el 100% del umbral de pobreza en 2027) y de las pensiones no contributivas (hasta alcanzar el 75% del umbral de pobreza en 2027)

El incremento de la pensión mínima de viudedad, hasta igualarse con las pensiones mínimas de jubilación en 2027.

El aumento del importe del complemento de brecha de género en 2024 y 2025 -en un 10%, adicional a la subida del IPC-.

Una mejora en el tratamiento de las lagunas de cotización para las mujeres, y también para los autónomos

La ampliación del periodo de aplicación del Mecanismo de Equidad Intergeneracional (MEI) hasta 2050 y el incremento del porcentaje del mismo hasta alcanzar el 1,2% en 2029.

Como parte de este segundo paquete de medidas de reforma, y fuera del marco del mencionado RDL 2/2023, se aprobó también un nuevo sistema de cotización para trabajadores autónomos, que entró en vigor el 1 de enero de 2023, para ir progresivamente igualando sus bases de cotización con sus rendimientos netos de actividades económicas. Incluye un sistema transitorio entre 2023 y 2032 con 15 tramos de rendimientos netos respecto a los que, en función de cuál fuese su estimación de rendimientos para cada ejercicio, cada trabajador autónomo se encuadraría en el tramo de rendimientos que le correspondiese, pudiendo elegir base de cotización entre una base mínima y una base máxima de su tramo de rendimientos. A partir de 2032, los autónomos deberán cotizar por una base igual a sus rendimientos netos de actividades económicas -o por la base máxima de cotización del sistema si aquellos fueran superiores a la misma-.

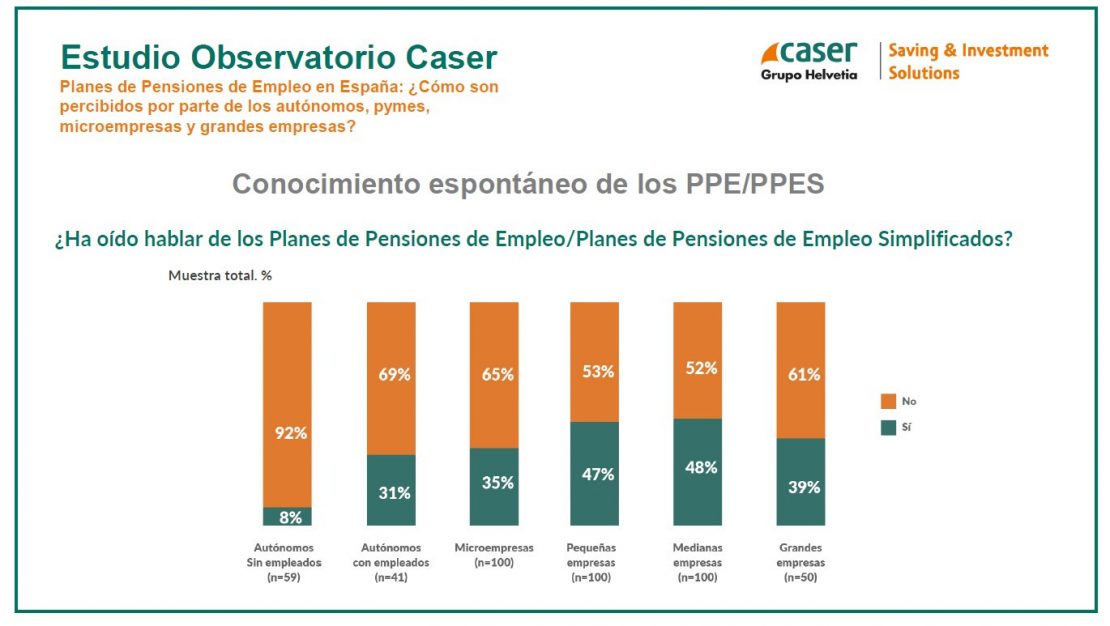

El 74% de los autónomos y empresas no conoce ni ha oído hablar de los planes de pensiones de empleo (PPE) o planes de pensiones de empleo simplificado (PPES), de acuerdo con un estudio realizado por el Observatorio Caser bajo el lema “Planes de Pensiones de Empleo en España: ¿Cómo son percibidos por parte de los autónomos, pymes, microempresas y grandes empresas?”. El documento analiza el grado de conocimiento que existe sobre estos productos de ahorro entre el tejido empresarial español.

Según los datos del estudio, aunque más de una cuarta parte (26%) de las empresas y autónomos en España ha oído hablar de los PPE o PPES, un 36% de éstos no conoce sus características. Una cifra que, aunque parezca elevada, disminuye un 6% respecto al año anterior.

Sin embargo, estos datos varían significativamente entre los diferentes tipos de empresas y autónomos, puesto que son más elevados en las pequeñas y medianas empresas (47% y 48% respectivamente) en contraposición a los autónomos sin empleados (8%), que reducen su conocimiento un 3% respecto al año pasado.

Este es un tema «preocupante», según recoge el estudio, debido al trabajo realizado por parte del sector para fomentar los PPES desde asociaciones y colegios profesionales durante el último año, cuando se presentó esta nueva modalidad. Por ello, es necesario subrayar la importancia de continuar impulsando estos vehículos dentro de este segmento, ya que son una opción con buenas características para este perfil de trabajador de cara a su jubilación.

Como dato destacado, las pequeñas y medianas empresas han aumentado en un 16% y un 8% respectivamente su conocimiento sobre los PPE en el último año. De esta forma, se han situado por delante de las grandes empresas, que eran las mayores conocedoras de este tipo de productos, con un 58%, y que en esta edición se ha reducido a un 39%. Este dato demuestra una disminución en el interés de estos vehículos de ahorro en este tipo de compañías.

De este modo, hay que resaltar cómo los PPE están aumentando su visibilidad entre las pymes, así como entre los autónomos con empleados, que han aumentado al 31% en contraposición al 23% detectado el año anterior.

En cuanto a lo que saben sobre los PPE y PPES, un 20% de los encuestados entiende que son un complemento a la pensión pública, lo que representa un aumento de cuatro puntos porcentuales respecto al año pasado. Además, el 18% afirma que estos planes se negociarán en los convenios colectivos o serán (o ya son) obligatorios, como sucede en el sector de la construcción.

Por otro lado, el pasado ejercicio, los beneficios fiscales fueron la segunda característica que más habían oído al respecto, con un 9%, aspecto que se reduce al 5% en esta edición, situándose por detrás del hecho de que se relacionan con la nómina como un complemento salarial (7%).

Aumento en la contratación de productos para el ahorro de cara a la jubilación

Según el estudio del Observatorio Caser, un 15% de las empresas y autónomos ha contratado algún producto o servicio para el ahorro de cara a la jubilación, un 7% más respecto al año anterior. Desglosando por tipo de empresa, el estudio observa un leve aumento en las microempresas y pequeñas y medianas empresas, pero destaca el crecimiento entre los autónomos sin empleados, que alcanza el 41%, respecto el 25% de 2023. Este hecho demuestra, según el estudio, que aunque haya bajado el número de autónomos sin empleados que conoce los PPES, aumenta en gran medida la contratación de productos de ahorro entre ellos. También es relevante que, entre los que tienen contratado o promueven algún producto de ahorro colectivo, el 38% afirma que este producto es un PPE o PPES, un porcentaje ligeramente superior al año pasado.

En este sentido, a pesar del bajo conocimiento sobre los PPE y PPES y su contratación, se observa un leve aumento en el interés por estos productos de ahorro entre los consultados, ya que el 35% de los encuestados considera bastante o muy interesante que las empresas contraten y promuevan este tipo de productos para sus trabajadores, un punto porcentual más que el año pasado.

Entre los datos más destacados de esta edición se encuentra el número de autónomos sin empleados que está interesado en que se promuevan los PPE y PPES, que alcanza el 44%, un 7% más que la última vez que se les preguntó al respecto. Sin embargo, son las medianas y grandes empresas las que muestran un mayor interés en estos productos (51% y 56% respectivamente). Estas cifras revelan un significativo aumento por parte de las medianas empresas, que el año pasado se situaban en 39%, en contraposición con la disminución de las grandes empresas, que alcanzaban un 66%.

No obstante, a pesar del creciente interés, aún persiste cierta reticencia, ya que al ser preguntados sobre si se han planteado alguna vez contratar o promover un PPE/PPES, las cifras bajan especialmente entre las grandes empresas, que disminuyen del 21% al 10%, aumentando únicamente las pequeñas y medianas empresas, que se posicionan este año con un 9%, en comparación con el 8% y 5% respetivamente del anterior año.

Beneficios fiscales y rentabilidad/riesgo, principales características para promoverlos

Sobre los aspectos que consideran que más ayudarían a decidir inscribirse o impulsar un PPE o PPES entre los trabajadores y autónomos, las ventajas fiscales (68%), la rentabilidad/riesgo (64%), así como contar con ayudas administrativas, asesoramiento u orientación para su contratación (63%) son los tres aspectos más destacados, siendo las ventajas fiscales la primera opción seleccionada por todo el tejido empresarial este año.

En este sentido, las probabilidades de que estos autónomos y empresas contraten o promuevan un PPE o PPES de cara a ahorrar para la jubilación ha aumentado ligeramente. Un 27% de los encuestados ve probable contratar en un futuro algún producto específico para fomentar el ahorro para la jubilación entre sus empleados. Este porcentaje aumenta hasta el 34% entre autónomos sin empleados y al 42% entre grandes empresas.

Eva Valero, directora del Observatorio Caser, destacó que “un año más, el estudio llevado a cabo desde el Observatorio Caser demuestra el bajo conocimiento que existe en el tejido empresarial sobre los planes de pensiones de empleo» y añade que, en esta ocasión, «sorprende el menor interés por parte de las grandes empresas, mientras aumenta por parte de los autónomos, microempresas y medianas empresas».

La experta señaló que es necesario desde la industria «continuar fomentando la educación financiera y ofrecer a los trabajadores toda la información sobre las opciones que tienen para promover el ahorro de cara a la jubilación, ya que este tipo de productos son muy beneficiosos y estamos seguros de que, si su conocimiento aumentase entre las empresas y autónomos, su demanda también aumentaría exponencialmente”.

Grupo Arquia Banca, entidad especializada en servicios financieros para perfiles profesionales, ha lanzado un nuevo plan de pensiones, Arquia Profesionales PPES, destinado a autónomos y profesionales por cuenta propia interesados en planificar el ahorro para su jubilación, con un horizonte temporal superior a los tres años.

La entidad comercializa este producto para planificar la jubilación, que permite un mayor ahorro anual, ya que la aportación máxima es de 4.250 euros adicionales a los que el cliente puede realizar a un plan de pensiones individual (PPI) -con límite 1.500 euros anuales-. Por tanto, el límite conjunto anual puede ascender a 5.750 euros.

El nuevo Plan de pensiones “Arquia Profesionales PPES”, destinado a clientes que buscan una inversión a medio y largo plazo, proporciona un ahorro fiscal anual enla base imponible general en el IRPF. Además, aporta flexibilidad ya que el cliente puede realizar aportaciones periódicas o extraordinarias cuando lo desee.

Tal como explica Xavier Ventura, director general deArquia Banca: “En nuestra firme apuesta por los profesionales, intentamos cubrir todas sus necesidades con una oferta de productos especializada y adaptada a su perfil. Con este nuevo plan de pensiones especialmente dirigido a autónomos, les ofrecemos una opción a su medida para que puedan planificar el ahorro de cara a su jubilación y que apuesten por Arquia Banca como su entidad de referencia para desarrollar su actividad».

Un fondo con una exposición máxima a Renta Variable del 30%

La vocación inversora define a este producto como un fondo de renta fija mixta, con una exposición máxima a renta variable del 30% y el resto, en valores de renta fija y alternativos. La inversión en renta variable se realizará siempre en un mercado cotizado, pudiendo invertir también en mercados emergentes y en valores emitidos en divisas diferentes al euro.

Las inversiones en renta fija serán tanto en renta fija pública como privada. Como mínimo el 75% de la cartera de renta fija tendrá una calidad mínima de grado de inversión (BBB-), o la que tenga asignada el Reino de España, si es inferior.

Dentro de la renta fija, además de valores, se incluyen depósitos a la vista o con vencimiento inferior a un año en entidades de crédito e instrumentos del mercado monetario que sean líquidos. La duración de la cartera no está predeterminada de antemano, pudiendo ser incluso de hasta dos años.

Se podrá invertir un máximo del 40% en IIC financieras que sean activos aptos, armonizadas o no, pertenecientes o no al Grupo de la gestora y con una política de inversión coherente con la del fondo.

El fondo establece un coeficiente de liquidez mínimo del 1%. Para materializar el patrimonio del fondo de pensiones, se utilizan activos aptos para la inversiónconforme la legislación vigente -en la actualidad el Real Decreto 304/2004 de 20 de febrero, por el que se aprueba el Reglamento de planes y fondos de pensiones-.

Una de las ventajas de la inversión a largo plazo es que el ahorrador se beneficia del interés compuesto. El Instituto Santalucía ha editado un libro de educación financiera -“Cuentos y juegos para entender el dinero”, escrito por Amalia Guerrero– que explica la importancia de hacer crecer el dinero y cómo hacerlo a través del interés compuesto.

“Una decisión muy importante en la vida es la de convertirte en inversor y no solo en consumidor. Comprometerse a ahorrar e invertir un porcentaje de los ingresos y capitalizar los intereses”. Esta frase de Tony Robbins, en “Dinero: domina el juego”, resume la importancia de pasar de ahorrar a invertir para hacer crecer el dinero a través del interés compuesto.

El dinero que no se necesita para cubrir algún imprevisto no puede estar en una cuenta corriente, puesto que pierde valor por el efecto de la inflación. La autora del libro de educación financiera afirma que “el dinero no solo hay que guardarlo y gastarlo, sino también moverlo”. Es más, resulta más fácil para alcanzar económicamente metas a largo plazo como los estudios de los hijos o la jubilación si se pone a trabajar el ahorro, «si lo invertimos», asegura Guerrero en el libro.

El libro recoge que está muy extendida la creencia de que la bolsa es un casino, donde solo ganan unos pocos y pierden muchos. Pero lo cierto es que el mercado bursátil se revaloriza con el tiempo. Efectivamente, a corto plazo puede parecerlo debido a la volatilidad, pero con una diversificación de las inversiones y con un horizonte inversor de largo plazo -entendiendo como tal más de 10 años- «se minimiza el efecto de las correcciones diarias de las acciones».

Ahora bien, con o sin educación financiera, las inversiones son cosa de los expertos en la gestión y no es conveniente mover nuestro dinero sin asesoramiento financiero.

El efecto del interés compuesto

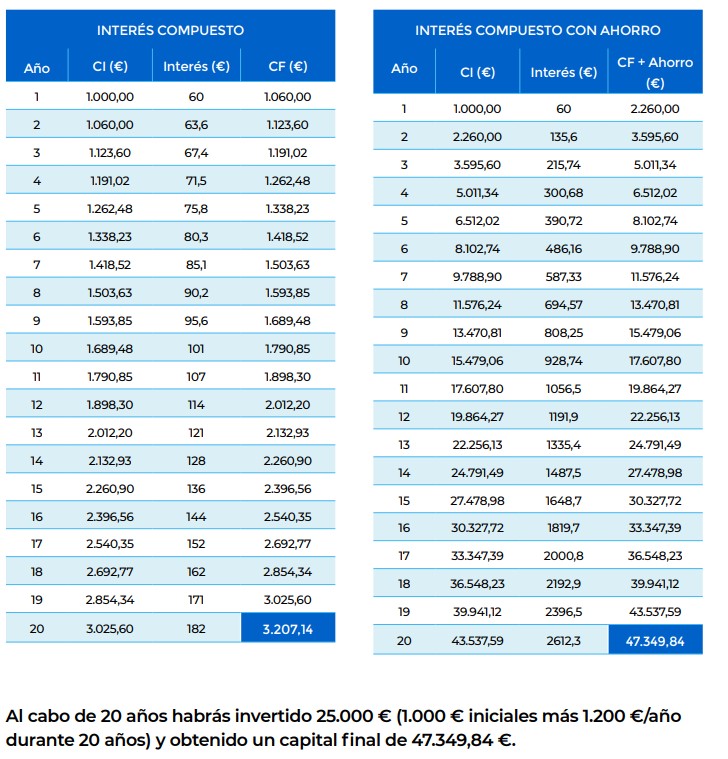

“El plan consiste en ahorrar e invertir de forma sistemática el dinero que no necesites, pensando en el largo plazo. El único truco que existe es el interés compuesto”, apunta Guerrero. Su efecto es como el de una bola de nieve que conforme avanza va haciéndose más grande. A través del interés compuesto el capital crece de forma exponencial porque cada año los nuevos intereses se calculan sobre el dinero inicial más los beneficios logrados el año anterior, por lo tanto, el factor más importante es el tiempo.

En el libro de educación financiera se aportan varios ejemplos. Uno de ellos detalla cómo partiendo de una inversión de 1.000 euros y ahorrando e invirtiendo todos los meses 100 euros durante 20 años, el capital inicial se convierte casi en 50.000 euros, habiendo invertido la mitad y solo teniendo en cuenta el efecto del interés compuesto, y bajo el supuesto de una rentabilidad anualizada del 6%.

Define la estrategia de inversión

Para definir la estrategia de inversión, es necesario tener en cuenta tres factores: el tiempo, la rentabilidad y el riesgo.

1.- Horizonte temporal. ¿Cuánto tiempo se necesita para alcanzar un objetivo de inversión? Ese es el horizonte temporal y cuanto más lejano esté, más tiempo se necesitará para hacer crecer el ahorro. En función del horizonte temporal, se podrá elegir entre un producto financiero u otro. De nuevo, el asesor financiero ayudará a elegir el que más se adecúe al horizonte temporal y al perfil de inversión del ahorrador.

2.- Rentabilidad. Qué ganancia se quiere obtener para el dinero.

3.- Riesgo. Invertir implica riesgos, por ello, con una estrategia profesional se puede minimizar. Es necesario analiza qué riesgo se es capaz de asumir, con la finalidad de definir si encaja en moderado, conservador, arriesgado. «Lo importante es poder dormir tranquilo/a y no estar pendiente de la cotización de las acciones continuamente».

Estos tres conceptos de educación financiera están relacionados. Rentabilidad y riesgo van unidos, de forma que, a mayor riesgo, mayor rentabilidad, pero con un horizonte temporal se puede minimizar el riesgo.

10 reglas para invertir

En el libro de educación financiera se explican 10 reglas para invertir:

1.- Largo plazo. Invierte pensando en el largo plazo y solo el dinero que no vas a necesitar en los próximos 5 o 10 años.

2.- Adquiere educación financiera y empieza poco a poco.

3.- Automatiza el proceso e invierte periódicamente, todos los meses.

4.- Define tu objetivo de inversión.

5.- Capitaliza tus intereses y aprovecha la magia del interés compuesto.

6.- Si quieres rentabilidad debes sufrir volatilidad.

7.- Controla tus emociones

8.- Huye de los chiringuitos financieros.

9.- Diversifica tus inversiones, no pongas todos los huevos en la misma cesta.

10.- Busca asesoramiento financiero

De cara a 2025, existe mucha incertidumbre entre los inversores internacionales sobre el crecimiento económico y de los beneficios, tanto en los países desarrollados como en los emergentes. Las causas son el estancamiento político en Alemania, Francia y Japón, las guerras en curso en Ucrania y Oriente Próximo, y el impacto de los aranceles propuestos por el presidente electo estadounidense, Donald Trump, señala en sus perspectivas sobre los mercados Martin Schulz, jefe del grupo de Renta Variable Internacional de Federated Hermes.

«En la mayoría de los mercados desarrollados, esperamos que la inflación descienda hasta las tasas objetivo, lo que dará a los bancos centrales en Europa y el Reino Unido margen para bajar los tipos y estimular sus economías. China seguirá luchando contra la deflación, ya que el gobierno central intentará estimular la demanda interna para compensar el menor crecimiento de las exportaciones debido al aumento de los aranceles estadounidenses. En Estados Unidos, los elevados tipos de interés presionarán al alza el dólar, lo que perjudicará a la renta variable internacional, especialmente en los mercados emergentes«, escribe Schulz.

Asimismo, el experto prevé que la economía europea mejorará, partiendo de una base baja. El crecimiento seguirá el componente de servicios de la economía, ya que el consumidor europeo enfrenta bajos niveles de desempleo y altas tasas de ahorro. «El sector manufacturero se recuperará, partiendo de nuevo de una base baja -añade-, pero con la amenaza de una guerra comercial con Estados Unidos y un crecimiento más lento en China». A causa de ello, estima que la recuperación quedará limitada a la fabricación relacionada con la defensa nacional y la electrificación.

Las previsiones son mejores en el caso de Reino Unido, que tiene un gobierno estable, la inflación se está moderando y el Banco de Inglaterra tiene margen para bajar los tipos y estimular el crecimiento. «La renta variable británica obtiene muchos ingresos fuera de Inglaterra, lo que significa que una libra más débil debería ser un viento de cola para el crecimiento de los beneficios«, afirma Schulz.

Con respecto a Japón, desde la gestora esperan que el banco central suba los tipos de interés para luchar contra la nueva inflación, pero con el aumento de los salarios no creen que este incremento afecte materialmente al consumidor japonés.

Finalmente, el crecimiento de China estará por debajo del consenso, pero el gobierno central introducirá estímulos fiscales adicionales para aumentar la demanda interna. «No creemos que vaya a haber una guerra comercial en toda regla con Estados Unidos, pero el tema del comercio dominará los titulares», considera.

Renta variable americana

Por su parte, Steve Auth, CIO de Renta Variable Global en Federated Hermes, se mostró confiado en sus previsiones para la bolsa estadounidense: «Estamos introduciendo un objetivo a dos años en el S&P 500 de 7.500 puntos para finales de 2026, y aumentamos nuestro objetivo para finales de 2025 de 6.000 a 7.000. Esperamos que el mercado en general se comporte bien en 2025, y seguimos sobreponderando las acciones frente a los bonos y, dentro de las acciones, inclinándonos en nuestras carteras equilibradas hacia la gran capitalización estilo value y las acciones de pequeña capitalización«.

El razonamiento de la gestora se basa en tres factores fundamentales: en primer lugar, que la economía estadounidense se asienta sobre bases sólidas, con una inflación a la baja, la Reserva Federal recortando los tipos de interés y la curva de rendimientos normalizándose. Desde la gestora estiman que el nivel de los fed funds se estabilizará en un 3% en algún momento de 2026, con el rendimiento a 10 años estable en torno al 4,0%. «Aunque es probable que el camino para llegar allí sea volátil, a dos años vista, esta tendencia es favorable para el mercado de renta variable y la valoración», subraya Auth.

En segundo lugar, dado el resultado concluyente de las elecciones de 2024, prevén una relativamente rápida puesta en marcha de la agenda pro-crecimiento de Trump. Este programa incluye la reducción de los tipos del impuesto de sociedades y, como mínimo, la no subida de los tipos del impuesto sobre las personas físicas, incluidos los tipos más altos que afectan a muchas de las decenas de millones de pequeñas empresas del país. Además, esperan una menor carga regulatoria gubernamental, lo que mejorará la productividad económica y el crecimiento.

Asimismo, es probable que la política comercial aumente las inversiones estadounidenses entrantes y una mejora de las exportaciones de las empresas estadounidenses. «Estos tres puntos de la agenda no sólo deberían mejorar el crecimiento económico, sino que también esperaríamos que llevaran los beneficios nominales de las empresas a 350 dólares en 2027».

Por último, «una vez que los tipos de interés se estabilicen en niveles más bajos, creemos que la valoración del S&P 500 puede ampliarse hasta un nivel en torno a 21,5 veces los beneficios. Este múltiplo, aunque históricamente alto, es en realidad un objetivo de valoración mixto basado en un múltiplo más normal de 18x para el mercado en general, excluidas las empresas de crecimiento de gran capitalización de Estados Unidos, que pueden y deben cotizar a un precio superior, dados sus sus sólidos fundamentales a largo plazo y sus modelos de negocio relativamente ligeros en activos».

Foto cedida Ana Claver Gaviña, CFA, Head of Europe Wholesale en Robeco.

CFA Society Spain, sociedad perteneciente a la red mundial de 160 sociedades locales de CFA Institute, la asociación global de profesionales de la inversión, ha anunciado la creación de su nuevo Comité Asset Management del que forman parte una nutrida representación de reconocidos profesionales de la gestión de activos en España.

Según informan, el Comité Asset Management está presidido por Ana Claver Gaviña, CFA, CAd, que en la actualidad es Head of Europe Wholesale de la gestora neerlandesa Robeco. Anteriormente ocupó el puesto de Directora General de Iberia, US Offshore y Latam de esta gestora. También ha formado parte de la Junta Directiva de CFA Society Spain y ha presidido su Comité de Sostenibilidad hasta 2023.

El Comité nace con el objetivo primordial de poner en valor y divulgar todo el conocimiento y experiencia que sobre la actividad del AM posee CFA Society Spain a través de la actividad de sus diferentes Comités especializados y de la amplia diversidad de profesionales CFA charterholders que la integran. Temáticas como la innovación, la propiedad intelectual, el debate sobre la gestión activa y gestiona pasiva, o los grandes retos de futuro asociados al AM estarán presentes en la agenda del Comité. De forma paralela, cobrará protagonismo un profundo análisis sobre la evolución de los mercados privados, la sostenibilidad, la regulación o los partícipes clave de mercado como son los asset owners, los family office y la banca privada entre otros.

“Queremos seguir creciendo para mejorar la profesión de inversión en España. Nuestra visión para el desarrollo de una estructura de Comités especializados facilita que estemos preparados para atender la constante demanda de soluciones que el avance de la profesión nos exige. El nuevo Comité Asset Management será una guía en el área de gestión de activos y ayudará a todos los profesionales que trabajan en este campo tan fundamental de la inversión”, ha señalado Luis Buceta, CFA, CAd, presidente de CFA Society Spain.

Por su parte, Ana Claver, CFA, CAd, presidenta del Comité Asset Management, ha añadido: “La misión de nuestro Comité es convertirnos en una referencia de la industria para seguir la evolución del AM en España. Queremos servir a la industria española para anticipar el impacto de la futura regulación, los nuevos productos, nuevos operadores y las nuevas tecnologías que tanto están impactando al sector del AM”.

Miembros del Comité

Junto con Ana Claver, los miembros que componen el Comité Asset Management de CFA Society Spain son: Pilar Arroyo, CFA, es Investment Director, Fixed Income en M&G Investments, Javier Criado Andrés, CFA, es Gestor de Fondos Perfilados en March AM, Pedro Flores, CFA, es CIO en Universal Gestió S.A., Pilar Garicano Madrigal, CFA, CAIA, es Directora Ejecutiva en Morgan Stanley Investment Management, Nerea Heras Mendaza, CFA, es Head of Core Funds GMAS en Santander AM, Jorge Hernandez Cifuentes, CFA, CAd, es Head of Investment Solutions en CaixaBank AM, Pablo Martinez Graña, CFA, es Investment Analyst en WTW, Laura Román, CFA, CAd, es Head of Iberia en Robeco, Francisco J. Romero de la Montaña, CFA, CAd, es Head of Global Investment Process and Coordination en BBVA AM, Ricardo Santos, CFA, CAd, es Fund Manager en Patrivalor, Tomás V. García-Purriños, CFA, CAd, es Estratega Senior de Asset Allocation en Santander AM.

Las gestoras internacionales continúan publicando sus perspectivas para 2025. Ya han dejado claro que el próximo ejercicio estará marcado por el nuevo ciclo de tipos de interés, por los riesgos geopolíticos y por la evolución del crecimiento e inflación de las principales economías. Ahora bien, también advierten de que habrá que tener en consideración las políticas postelectorales, después de cerrar el año con mayor número de elecciones.

En términos generales y según la visión de Robeco, se prevé otro año complejo para la economía mundial, que estará marcada por señales contradictorias. “La economía estadounidense sigue mostrando signos de resiliencia a pesar del enfriamiento del consumo. Aunque otras regiones geográficas, en particular, Europa y China, están saliendo del estancamiento, se enfrentan a presiones seculares continuas”, reconocen.

En opinión de Alexandra Wilson-Elizondo, co-Chief Investment Officer of Multi-Asset Solutions at Goldman Sachs Asset Management, “una vez resuelta la incertidumbre política en EE.UU., el crecimiento económico debería ser sostenible a medida que la Reserva Federal continúe relajando su política. Sin embargo, un aumento inesperado de la inflación debido a posibles aranceles, así como unas condiciones fiscales más laxas, podrían llevar a la Fed a pausar los recortes de tipos”, explica Por último, desde Columbia Threadneedle Investments advierten de que una posible escalada de los conflictos bélicos y el ascenso de los nacionalismos económicos serán los principales desafíos para una evolución positiva de los mercados y de la economía en 2025.

Según William Davies, CIO de Columbia Threadneedle Investments, la posibilidad de un recrudecimiento en los distintos focos de tensión genera una volatilidad a corto plazo que “resulta realmente preocupante, así como la posible reaparición de presiones inflacionistas a largo plazo, dos factores que tendrán incidencia directa en las compañías”.

En su opinión, “el nacionalismo económico es cada vez más inevitable” y la victoria republicana en las elecciones estadounidenses “podría conllevar una rebaja de impuestos, a excepción de una posible subida de aranceles, y una reducción de la regulación, lo que tendrá consecuencias para el comercio internacional a medida que nos adentremos en 2025”.

Escenarios centrales

Según la hipótesis base de Robeco, se espera que el crecimiento estadounidense se modere en 2025 debido al enfriamiento del consumo y el aumento de los aranceles. Sin embargo, tanto la política fiscal como la monetaria siguen siendo procíclicas. “Se prevé que el PIB real crezca un 1,7%, lo que reflejaría una leve tendencia de estanflación ya que la inflación se mantendría ligeramente por encima del consenso. El consumo europeo podría experimentar un modesto repunte cíclico gracias a la relajación de las condiciones crediticias y a un mayor impulso fiscal. Por otra parte, se prevé que las medidas de estímulo de China compensen algunos riesgos de bajada sin llegar a revertir las presiones desinflacionistas”, afirman.

Además, Peter van der Welle, estratega de Soluciones Multiactivos de Robeco, matiza que la posibilidad de que las políticas comerciales provoquen un giro hacia una estanflación podría ser el único gran obstáculo para la economía estadounidense, que se muestra resiliente. “En nuestras perspectivas para 2025 explicamos que, en el escenario actual basado en los datos, el impulso puede invertirse rápidamente, lo que demuestra lo necesaria que es la flexibilidad al invertir en fondos multiactivos”, explica.

En el caso de Goldman Sachs Asset Management, su escenario central pasa por seguir mostrándose “cautelosamente optimistas” en cuanto a la posibilidad de que las principales economías alcancen un nuevo equilibrio de crecimiento económico sostenido a medida que los bancos centrales relajen gradualmente su política monetaria, pero los riesgos de cola podrían desequilibrar la situación.

Aunque las gestoras puedan tener matices sobre la evolución de sus escenarios centrales, todas coinciden en que serán determinantes las políticas de los bancos centrales. En este sentido, desde Columbia Threadneedle Investments explican que los “enfoques divergentes” que adopten los bancos centrales para la recuperación y el crecimiento económico pueden provocar un crecimiento económico dispar durante el año 2025 que también podría provocar una evolución desigual de los mercados. “Hemos visto recortes de tipos de interés por parte de la Reserva Federal, el Banco Central Europeo y el Banco de Inglaterra. Sin embargo, con la inflación subyacente en torno al 2,5% y la inflación subyacente cercana al 3% en Estados Unidos, y similar en el resto del mundo, no anticipamos que los tipos caigan tanto como la gente cree, y serán superiores a los de la década de 2010. Esto repercutirá en las inversiones y el posicionamiento de las carteras”, explica William Davies. Los déficits presupuestarios son otro de los elementos a vigilar durante el próximo año con las principales economías mundiales registrando déficits de entre el 5% y el 6%. “Puede ser una cifra manejable si los tipos de interés son bajos, pero, si los déficits continúan aumentando y los tipos no bajan tanto como se prevé, financiar el déficit empieza a ser cada vez más problemático. Cuando esto acabe acaparando la atención, se convertirá en un factor que marcará el rumbo de los mercados”, reflexiona el experto. ¿Qué implicaciones tiene esta visión para los inversores?

Schroders: mirar más allá de los ganadores

Ante esta visión, según Schroders, es posible que los inversores tengan que mirar más allá de los recientes ganadores del mercado de renta variable para alcanzar sus objetivos de rentabilidad en 2025. “Creemos que hay oportunidades de obtener rentabilidad, incluso después de que en 2024 hayamos visto importantes ganancias. No obstante, puede que los inversores tengan que mirar más allá de los recientes ganadores. Los inversores en renta variable se han acostumbrado a que un pequeño número de grandes empresas impulsen las ganancias del mercado bursátil. Pero ese patrón ya ha ido cambiando a lo largo del año y creemos que hay potencial para que los mercados se amplíen aún más. Diferentes sectores y regiones pueden empezar a parecer más atractivos. Será necesario adoptar un enfoque activo para evitar la sobreexposición a los valores con mejores resultados y aprovechar las nuevas oportunidades de rentabilidad que vayan surgiendo. Las valoraciones de los mercados de renta variable no parecen caras fuera de Estados Unidos. Y un entorno de crecimiento positivo y tipos de interés más bajos debería favorecer los beneficios empresariales, que es lo que impulsa las acciones a largo plazo», apunta Johanna Kyrklund, directora de inversiones (CIO) del Grupo de Schroders.

La gestora continúa teniendo una visión favorable de los bonos por su capacidad históricamente probada de generar ingresos, la importancia de la diversificación de las carteras en entornos marcados por la incertidumbre geopolítica como el actual y la transcendencia de la descarbonización como tema de inversión clave.

Robeco: sin confiarse

Según las previsiones de Robeco, la renta variable estadounidense mantendría su trayectoria alcista y el S&P 500 reflejaría valoraciones superiores tras un año de buena rentabilidad. Sin embargo, advierte que la confianza de los mercados podría cambiar bruscamente con la evolución de las narrativas macroeconómicas, lo que pone de manifiesto la importancia de llevar a cabo una gestión diversificada y dinámica de las carteras.

Además, las perspectivas de la gestora sugieren prudencia en lo que respecta a los bonos high yield, cuyos spreads son muy ajustados, mientras que el crédito investment grade europeo ofrece un mayor atractivo en relación con el estadounidense. De cara al futuro, Robeco prevé que los cambios en los datos macroeconómicos, “la política comercial de EE.UU. y las condiciones de liquidez mundial afecten a la rentabilidad de las clases de activos en 2025”.

Columbia Threadneedle Investments: dispersión

Sobre renta fija, Columbia Threadneedle Investments señala que los activos de alta calidad puede verse beneficiada por el ciclo de recortes de tipos de interés y por unos rendimientos atractivos, si bien esperan una mayor dispersión del crédito en 2025. “La situación de los balances es dispar dependiendo de los sectores y el apalancamiento de las compañías, especialmente en el segmento High Yield que podría revelarse vulnerable”, destaca Davies. En este entorno, Columbia Threadneedle Investments apunta que la sección de valores y crédito cobrará crucial relevancia en 2025.

En renta variable, la firma espera un buen comportamiento en 2025 beneficiada por el entorno de tipos de interés a la baja. Sin embargo, Davies no ve probable que continúen las excepcionales rentabilidades vistas hasta ahora, para lo que serían necesario que confluyeran muchos factores. “Para que la renta variable siga generando la excepcional rentabilidad vista hasta ahora, sería necesario que los riesgos geopolíticos se estabilicen; que haya crecimiento, pero no demasiado; que la inflación se mantenga constante, pero reducida para que los tipos puedan bajar… muchas cosas tienen que salir bien”, concluye.

Goldman Sachs AM: alejarse del efectivo

Por último, las perspectivas de Goldman Sachs AM se suman a esta visión. Alejarse del efectivo para invertir en renta fija debería resultar gratificante en 2025, potencialmente con ganancias generalizadas en renta fija. Según indica, los inversores deben comprender los entresijos de cada segmento para aprovechar el ciclo de relajación, captar ingresos y emplear un enfoque de inversión dinámico en todos los sectores y regiones. Las estrategias de inversión activas, la diversificación y una sólida gestión del riesgo serán primordiales.

Desde la gestora afirman que aunque las elecciones estadounidenses han ampliado el abanico de posibles resultados económicos, siguen esperando que la Fed vuelva a recortar los tipos en diciembre y a principios de 2025. Y advierten de que la trayectoria posterior dependerá de la agenda política promulgada por la nueva administración. En su opinión, el principal riesgo para la renta fija es la reaparición de la inflación, que podría ralentizar el ritmo de la relajación.

«Nuestro análisis sugiere que las empresas del mercado de crédito con grado de inversión pueden seguir siendo resistentes en 2025, de forma muy similar a su resistencia a la subida de tipos en los últimos años. Esto refleja un punto de partida saludable para las métricas de crédito y la capacidad de ser más selectivos sobre nuevas inversiones o actividad de fusiones y adquisiciones. En 2025, estaremos atentos a un posible aumento de la oferta de bonos impulsado por un elevado ‘espíritu animal’ que conduzca a actividades corporativas financiadas con deuda, como recompras agresivas o fusiones y adquisiciones, lo que podría afectar a las sólidas métricas crediticias actuales”, afirma Simon Dangoor, Head of Fixed Income Strategies at Goldman Sachs Asset Management.

La gestora destaca también el sólido comportamiento del crédito titulizado, caracterizado por el estrechamiento de los diferenciales en todos los tipos de garantías y la estructura de capital, debería continuar en 2025. Los CMBS son los más atractivos, ya que los diferenciales de los títulos con calificación AAA y BBB resultan atractivos en relación con las evaluaciones del valor razonable. Según Lindsay Rosner, Head of Multi-Strategy Fixed Income at Goldman Sachs AM, «los bonos con grado de inversión también destacan como una opción para mejorar la rentabilidad, logrando un equilibrio entre la obtención de ingresos y la gestión del riesgo».

Por último, en el caso de la renta variable, la gestora señala que con el mercado de renta variable estadounidense cerca de su mayor concentración en 100 años, se espera que la estructura de rentabilidad del mercado bursátil se amplíe. En su opinión, los fundamentos de las megacapitales parecen sólidos, pero el nivel de dominio del mercado no es sostenible. Con el rendimiento del índice S&P 500 fuertemente dictado por las perspectivas de unos pocos valores, las asignaciones pasivas a los índices estadounidenses de gran capitalización pueden plantear riesgos.

«Existe un posible punto de inflexión para las pequeñas capitalizaciones, impulsado por los recortes de tipos y una política comercial más interna. Las pequeñas capitalizaciones estadounidenses han superado a menudo a las grandes capitalizaciones cuando los bancos centrales iniciaron recortes de tipos, especialmente en aterrizajes suaves, y las empresas más pequeñas pueden beneficiarse de las reducciones de tipos al disminuir los pagos de intereses. La naturaleza menos líquida, más diversa y menos minuciosamente investigada del mercado de pequeña capitalización se adapta a las estrategias de inversión activas”, concluye Greg Tuorto, responsable de Renta Variable de Pequeña Capitalización/SMID de Goldman Sachs AM.