Columbia Threadneedle Investments ha anunciado el lanzamiento de CT QR Series Global Equity Active UCITS ETF, que cotizará en Deutsche Börse Xetra, SIX Swiss Exchange y en la Bolsa de Londres. Según explica, este nuevo vehículo UCITS activo ha sido diseñado para proporcionar a los inversores una asignación activa central en renta variable global, impulsada por la escala y eficiencia de la investigación cuantitativa propia de Columbia Threadneedle y respaldada por información en tiempo real del equipo Global Fundamental Research de la firma, líder en la industria y compuesto por más de 200 analistas.

El nuevo ETF Global Active, tiene como objetivo ofrecer a los clientes mejores rentabilidades ajustadas al riesgo que su índice de referencia (MSCI ACWI) mediante la selección activa de valores que se espera que batan al mercado. Actualmente, la cartera Global mantiene invertidas alrededor del 35% de las posiciones de su índice de referencia (MSCI ACWI), seleccionando las acciones con mejores valoraciones dentro del mismo.

“Tras el lanzamiento el año pasado de los ETF Activos UCITS de renta variable estadounidense y europea, este nuevo ETF Activo de Renta Variable Global ofrece a los inversores del Reino Unido y Europa una cartera invertida únicamente donde observamos mayores oportunidades, no donde marca el índice, lo que da lugar a una desviación significativa respecto a las posiciones del índice de referencia, proporcionando una exposición verdaderamente activa. Por eso, hoy, la cartera mantiene posiciones en el 35% de su índice de referencia, mostrando convicción en las compañías que nuestra investigación destaca positivamente. El nuevo ETF Global Active utiliza el mismo modelo cuantitativo que todos los ETF Activos de la serie QR, que ha sido perfeccionado durante más de 20 años y combina factores de Calidad, Catalizador y Valor con investigación fundamental en tiempo real”, ha señalado Christopher Lo, Senior Portfolio Manager en Columbia Threadneedle Investments.

Por su parte, Michaela Collet Jackson, Head of Distribution and Marketing, EMEA, en Columbia Threadneedle Investments, ha comentado: “Este es el siguiente hito para nuestros objetivos en ETF Activos en el Reino Unido y en Europa. Hemos observado un fuerte interés en los primeros ETF Activos lanzados el año pasado, lo que refleja el apetito por nuestro enfoque verdaderamente activo. Estamos muy satisfechos de seguir ampliando nuestra gama, respondiendo a la demanda de los inversores de una solución diferenciada, activa y respaldada por investigación que pueda actuar como asignación central de renta variable. Reconocemos que los ETFs Activos tienen un papel importante como elementos de construcción de carteras para una amplia gama de inversores y ya estamos trabajando en la próxima oleada de lanzamientos, que complementará nuestros fondos activos fundamentales de high alpha”.

Jupiter Asset Management ha anunciado el nombramiento de Piers Hillier como nuevo director de inversiones (CIO). Según explica la gestora, supervisará los equipos y las capacidades de gestión de inversiones del Grupo, dirigirá el desarrollo de nuevas propuestas de inversión y apoyará la captación de talentos líderes en el sector.

Piers se une a Jupiter procedente de Royal London Asset Management, donde ocupó el cargo de CIO desde 2015, y aporta más de 30 años de experiencia en gestión de inversiones. Con anterioridad, fue director de renta variable internacional en Kames Capital, director de inversiones en LV Asset Management y ocupó puestos de responsabilidad en renta variable europea en WestLB, Deutsche Asset Management y Schroders.

“Estamos encantados de dar la bienvenida a Piers, que asume oficialmente el cargo de director de inversiones en este momento tan emocionante para Jupiter. Ya hemos logrado avances significativos en el fortalecimiento de nuestra plataforma de inversión, y su liderazgo será fundamental para seguir aprovechando ese impulso”, ha señalado Matthew Beesley, CEO de Jupiter AM.

Por su parte, Piers Hillier, nuevo CIO de Jupiter Asset Management, ha declarado: “Ahora que me he incorporado a Jupiter, estoy muy ilusionado por poder trabajar estrechamente con Matt y con todo el equipo de gestión de inversiones. El compromiso de la empresa con una gestión de inversiones verdaderamente activa y diferenciada es evidente, al igual que la calidad y la profundidad del talento en toda la empresa. Partiendo de los avances ya logrados, veo una plataforma sólida desde la que seguir desarrollando la oferta de la empresa, apoyando a nuestros clientes y contribuyendo a la siguiente fase de crecimiento de Jupiter”.

Capacidades de inversión

Desde la gestora explican que la compañía ha llevado a cabo una serie de cambios para reforzar sus capacidades de inversión en los últimos dos años, centrándose en las áreas con mayor demanda por parte de los clientes y reforzando el acceso a una experiencia de inversión diferenciada y de gran convicción.

En este sentido, ha revitalizado sus capacidades en renta variable británica y europea y ha establecido una sólida plataforma multirregional de renta variable mediante la adquisición del equipo de inversión y los activos de Origin Asset Management en enero de 2025. En febrero de 2026, se completó la adquisición de CCLA Investment Management, lo que amplió la profundidad de la experiencia en inversión del Grupo y expandió su presencia a un nuevo canal de clientes sin ánimo de lucro.

Foto cedidaJorge Márquez es el nuevo director de Inversiones de Helvetia Caser.

Helvetia Caser ha nombrado a Jorge Márquez nuevo director de Inversiones de la compañía, cargo que asume desde el pasado mes de enero, con el propósito de fortalecer la estrategia financiera y afianzar el crecimiento sostenible.

Desde esta posición, Márquez liderará la coordinación del área de Inversiones en las distintas funciones del negocio en España y será responsable de la gestión y el rendimiento de las carteras locales. Asimismo, impulsará la colaboración con los equipos regionales y la alineación con el modelo de Group Investment Management de Helvetia Baloise.

Márquez cuenta con más de 25 años de experiencia en inversiones, análisis financiero y gestión de carteras, con un profundo conocimiento del sector asegurador y de la gestión de activos. Se incorporó a Caser en el año 2000 como gestor de carteras y, tras una etapa en Santander Global Banking & Markets como vicepresidente de ventas institucionales, regresó a la compañía en 2021 para reforzar el equipo de Inversiones, antes de asumir ahora la dirección del área.

Es licenciado en Administración y Dirección de Empresas por ICADE (Universidad Pontificia Comillas), CFA Charterholder desde el año 2000 y Financial Risk Manager (FRM). Inició su trayectoria profesional en KPMG y posteriormente trabajó en Principal Financial Group. Además, participa activamente como formador en CFA Spain, manteniendo un compromiso con la formación continua y las mejores prácticas del sector.

Con este nombramiento, Helvetia Caser refuerza su apuesta por una gestión de inversiones prudente, alineada con la capacidad de riesgo y orientada a la generación de valor sostenible para clientes y asegurados.

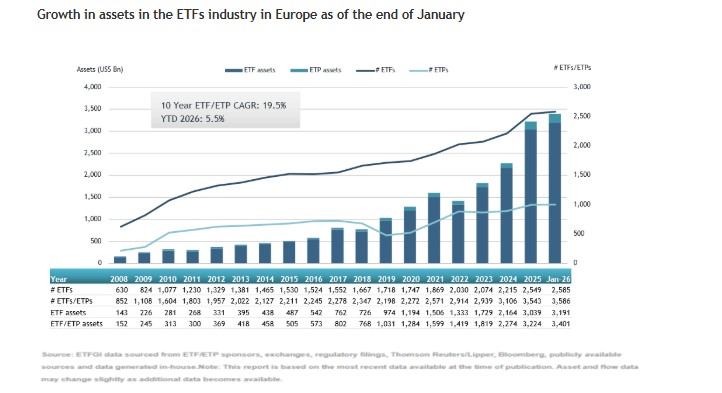

2026 ha comenzado y lo hace manteniendo las tres tendencias que hemos visto en los últimos años: fuerte concentración, patrimonio alcanzando nuevos récords y flujos de entrada liderados por los ETFs de renta variable.

Según los últimos datos publicados por ETFGI, el año comienza con el dominio del mercado de iShares, Amundi ETFs y Xtrackers de DWS. Estos tres principales proveedores, de un total de 146, concentran el 62,9% de los activos bajo gestión de ETFs en Europa, mientras que los 143 proveedores restantes tienen cada uno menos de un 8% de cuota de mercado.

Llama la atención que no estamos ante una industria pequeña, todo lo contrario. En Europa hay listados 3.586 productos, con 14.921 cotizaciones, 3,4 billones de dólares en activos, de 146 proveedores listados en 30 bolsas de 25 países a finales de enero. Sin embargo, iShares es el mayor proveedor por activos, con 1,37 billones de dólares, lo que representa una cuota de mercado del 40,2%; Amundi ETF es segundo con 42.190 millones y un 12,4% de cuota, seguido por Xtrackers con 35.025 millones y un 10,3% de cuota.

Patrimonio y flujos

Tras un 2025 brillante, el nuevo ejercicio ha arrancado con fuerza. En enero, el patrimonio ETFs listados en Europa se sitió en los 3,40 billones de dólares, superando el récord anterior de 3,22 billones registrado en diciembre de 2025. Esto supone que los activos bajo gestión crecieron un 5,5% en lo que va de 2026, al subir de 3,22 billones a finales de 2025 a 3,40 billones.

Según señalan desde ETFGI, el buen comportamiento del mercado explica este aumento. “El S&P 500 subió un 1,45% en enero. Los mercados desarrollados, excluyendo EE.UU., ganaron un 6,15% en enero y acumulan un 6,15%, con Corea y Luxemburgo registrando los mayores avances entre los mercados desarrollados. Los mercados emergentes subieron un 5,50% en enero, liderados por Perú (+26,23%) y Colombia (+23,24%)”, apunta Deborah Fuhr, socia directora, fundadora y propietaria de ETFGI.

Los flujos también jugaron un papel determinante: enero registró entradas netas récord de 5.867 millones de dólares, superando el récord previo de enero de 3.293 millones en 2025; las terceras mayores entradas de enero fueron 2.912 millones en 2022. Esto supone que enero fue el 40.º mes consecutivo de entradas netas para la industria europea de ETFs. En concreto, los ETFs de renta variable generaron 4.136 millones en entradas netas, significativamente por encima de los 2.360 millones captados en enero de 2025, mientras que los ETFs de renta fija registraron 1.309 millones en entradas netas, frente a 481 millones en enero de 2025.

“Los ETFs de materias primas experimentaron salidas netas de 648,3 millones de dólares, en comparación con entradas netas de 242 millones en enero de 2025”, destacan desde ETFGI. Por su parte, los ETFs activos -la otra gran tendencia de la industria- captaron 424 millones en entradas netas, un aumento frente a los 160 millones registrados en enero de 2025.

Crescenta, gestora digital pionera en España para la inversión en fondos de capital privado, ha incorporado a Marta Solé como Chief Operating Officer (COO) para supervisar las áreas de soporte a negocio. Con este nombramiento, Crescenta avanza en su proceso de consolidación y maduración, y sienta las bases para la apertura de nuevos proyectos y la llegada a nuevos mercados.

Marta Solé se incorpora a Crescenta desde DWS Group (la gestora de Deutsche Bank), donde trabajó durante más de ocho años, primero como responsable de Gestión de Producto para Iberia y posteriormente como COO en esta región. Previamente, trabajó como gestora senior de activos en Bankinter en Luxemburgo, y como responsable de Gestión de Activos en A&G Luxemburgo AM, donde desarrolló su carrera durante más de 7 años (dos en Madrid y cinco en Luxemburgo).

“Me uno a Crescenta ilusionada por formar parte de una compañía tan innovadora que ha revolucionado el mercado en tan solo dos años y que desde entonces no ha parado de crecer. La firma tiene muy claro a dónde quiere ir y estoy deseando trabajar con el equipo en los nuevos proyectos que están por llegar”, ha señalado Solé

Por su parte, Ramiro Iglesias, CEO de Crescenta, ha indicado: “El fichaje de Marta Solé muestra la maduración que está viviendo el negocio de Crescenta. Con la vocación de liderar nuestro segmento estamos fortaleciendo el equipo y la llegada de Marta nos permite iniciar una nueva etapa de expansión”.

Solé, que cuenta con un MBA por el IESE Business School, es licenciada en Administración y Dirección de Empresas por la Universitat Internacional de Catalunya, con un programa de Especialización en Banca Privada y Asesoramiento Financiero del IEB.

Foto cedidaCraig Buick y Yegor Lanovenko, co-CEOs de Ocorian.

Ocorian ha anunciado el nombramiento de Craig Buick y Yegor Lanovenko como co-directores ejecutivos, sujeto a la aprobación regulatoria. Al anunciar esta sucesión interna en el liderazgo, Ocorian también agradece a la anterior CEO, Chantal Free, por su compromiso, energía y enfoque en los clientes durante su mandato.

Craig Buick se unió a Ocorian en 2024 como Director Financiero (CFO) y Yegor Lanovenko se incorporó en 2021, habiendo liderado más recientemente el negocio de Servicios de Fondos. Sus nombramientos reflejan el ambicioso compromiso de la empresa con el crecimientoglobal continuo, a través de la excelencia en el servicio al cliente, el desarrollo de talento y experiencia, y la innovación.

Como socio de larga trayectoria de gestores de activos, mercados de capitales, oficinas familiares y corporaciones, Ocorian ayuda a sus clientes a navegar la complejidad de múltiples jurisdicciones a través de soluciones expertas y habilitadas por tecnología.

Ocorian ha crecido significativamente en los últimos años, ampliando su presencia global, fortaleciendo sus capacidades de producto y continuando con el soporte a los clientes a lo largo del ciclo de inversión. La empresa ahora atiende a más de 9.000 clientes en todo el mundo y opera en más de 25 ubicaciones, ofreciendo soluciones especializadas de administración, contabilidad, fiduciaria y cumplimiento, habilitadas por tecnología.

“Me siento orgulloso de asumir el rol de Co-CEO de Ocorian junto a Craig. Nuestra experiencia complementaria y visión compartida proporcionan una base sólida para el futuro. Me motiva especialmente el potencial de la tecnología y la innovación para mejorar la forma en que apoyamos a nuestros clientes y empoderamos a nuestros colegas. Juntos, estamos enfocados en moldear la próxima fase del desarrollo de Ocorian y generar un valor duradero en los mercados que servimos”, comentó YegorLanovenko.

“Es un honor asumir el rol de Co-CEO de Ocorian junto a Yegor. Se trata de un negocio sólido y ambicioso que opera en mercados dinámicos y atractivos a nivel global. Hay oportunidades significativas por delante y me entusiasma trabajar estrechamente con nuestros talentosos equipos en todo el mundo para desbloquear el próximo capítulo del crecimiento de Ocorian y continuar ofreciendo un servicio excepcional a nuestros clientes”, añadió CraigBuick.

“El liderazgo de Craig y Yegor empoderará el talento en todos los niveles, para que podamos actuar con agilidad, confianza y nuestro habitual enfoque preciso en los resultados y la experiencia del cliente. Me emociona ser parte de la próxima fase del viaje de Ocorian”, señaló MartinBlock, presidente de Ocorian.

En una coyuntura que, en general, es favorable para la renta variable y ante las numerosas variables que pueden suponer un impulso y una amenaza para los mercados en 2026, el equipo de ETFs sistemáticos de Fidelity International analizamos cómo está integrado el análisis de Fidelity en nuestros ETFs de renta variable y cómo evoluciona el proceso sistemático para responder ante las dinámicas del mercado.

Perspectivas para la bolsa estadounidense en 2026

Tenemos claro que el entorno en este arranque de 2026 sigue siendo, en líneas generales, favorable para las bolsas. El crecimiento está aguantando, sostenido por una política monetaria y presupuestaria expansiva. Sin embargo, los mercados también están enfrentándose a importantes cambios estructurales: la extraordinaria concentración en un puñado de titanes tecnológicos cotizados estadounidenses, la reaparición de la inflación como riesgo macroeconómico y la incertidumbre en torno a lo rápido que la revolución de la IA se traducirá en beneficios contantes y sonantes.

Aunque se espera que la IA siga tirando al alza de los beneficios empresariales, las valoraciones de las grandes tecnológicas estadounidenses dejan poco margen para el error. En la renta variable estadounidense, la pregunta clave no es si la IA transformará la productividad, sino qué empresas se beneficiarán de forma duradera. Para ello, se necesita un enfoque selectivo y articulado en torno al análisis que distinga entre sustancia y sentimiento.

En el Fidelity US Equity Research Enhanced UCITS ETF, la visión de los analistas se traslada sistemáticamente a las carteras. El marco de análisis cuantitativo del fondo se nutre directamente del análisis fundamental que lleva a cabo Fidelity en todo el mundo y que integra miles de notas de análisis en las ponderaciones de las carteras de forma rigurosa y replicable. Así, los cambios en las perspectivas de análisis de la compañía, ya sea en torno a la IA, el riesgo de valoración o la concentración bursátil, se incorporan a la estrategia mediante un proceso de estructuración de la cartera basado en los datos, en lugar de posicionamientos discrecionales.

La respuesta del proceso sistemático del fondo

El Fidelity US Equity Research Enhanced UCITS ETF es enteramente sistemático y se nutre de los análisis fundamentales de Fidelity para configurar una cartera activa y diversificada que trata de batir al índice MSCI USA a lo largo del tiempo. No existe una visión discrecional de un gestor de fondos sobre el entorno macroeconómico o los valores individuales, sino que el proceso traduce cientos de recomendaciones de analistas en ponderaciones de forma rigurosa y replicable.

Este enfoque se adapta especialmente bien al entorno que caracteriza a 2026. A medida que se tensan las valoraciones en algunas áreas del mercado y aumenta la dispersión entre los ganadores y los rezagados, la aplicación sistemática de las perspectivas fundamentales se convierte en una fuente clave de rentabilidades superiores potenciales. El modelo sobrepondera de forma dinámica las empresas que reciben calificaciones positivas de los analistas de Fidelity, generalmente aquellas con balances sólidos, beneficios duraderos y fundamentales en fase de mejora, e infrapondera aquellas donde las señales de análisis indican un deterioro de las perspectivas.

El proceso de configuración de la cartera garantiza una diversificación amplia, lo que mitiga el riesgo de concentración a escala de sectores y valores. Lo anterior es especialmente pertinente ahora que las primeras diez empresas estadounidenses representan casi la mitad de la capitalización bursátil del S&P 500. El ajuste sistemático de la estrategia garantiza que la cartera seguirá estando cimentada en los análisis prospectivos de Fidelity, en lugar del sentimiento a corto plazo, a medida que evolucione la dinámica de los mercados, ya sea por cambios en el liderazgo relacionados con la IA, los movimientos de los tipos de interés o la volatilidad macroeconómica.

En esencia, las perspectivas del fondo no están determinadas por predicciones, sino por un proceso: la conversión sistemática de la ventaja de análisis de Fidelity en exposiciones diversificadas y conscientes del riesgo a la bolsa estadounidense. En un año en el que se espera que aumente la dispersión en el mercado, un enfoque tan riguroso debería seguir siendo útil a los inversores.

Foto cedidaDe izquierda a derecha: Raúl Beltrá, gestor de fondos de renta fija en Unicaja AM; David Sánchez, Head of Fund Selection de Santalucía AM; Cecilia Prieto, responsable de Contenidos Patrocinados de Funds Society y moderadora del evento; Lorenzo Gallardo, country head de Rothschild & Co AM para España, y Rafael López de Novales, director de análisis de Abanca Inversiones.

Rothschild & Co Asset Management celebró en alianza con Funds Society a principios de febrero un desayuno sobre crédito europeo con la participación de Abanca Inversiones, Santalucía AM y Unicaja AM. El consenso general fue que el año será positivo, aunque exigirá mayor selección activa y convicción para identificar oportunidades en un entorno con diferenciales ajustados y un escenario macroeconómico favorable. En el desayuno también se presentó al fondo R-co Conviction Credit Euro como una solución eficiente para navegar este contexto.

Los participantes principales fueron:

Lorenzo Gallardo, country head de Rothschild & Co AM para España.

Rafael López de Novales, director de análisis de Abanca Inversiones.

David Sánchez, Head of Fund Selection de Santalucía AM.

Raúl Beltrá, gestor de fondos de renta fija en Unicaja AM. La moderadora fue Cecilia Prieto, responsable de contenidos de Funds Society.

Los expertos coinciden en que el entorno económico sigue siendo constructivo para la renta fija, con varios factores de apoyo:

Política monetaria acomodaticia en la zona euro y crecimiento económico positivo, con inflación bajo control.

Políticas fiscales expansivas, incluidos fondos Next Generation EU, gasto en defensa y el llamado “plan fiscal alemán”, que impulsarán actividad económica y emisiones de deuda.

Crecimiento global estimado alrededor del 3%, con Europa en torno al 1,5% según Sánchez (Santalucía AM).

Visión sobre oportunidades en crédito europeo

A pesar de diferenciales ajustados, todos mantienen una visión positiva en crédito, aunque con matices:

Unicaja AM (Beltrá): considera los spreads técnicamente interesantes, pero con asimetrías entre segmentos que requieren selección activa. Prefiere crédito IG europeo hasta 5 años, deuda subordinada financiera e híbridos corporativos, con preferencia por utilities y mayor positividad en high yield europeo frente al americano.

Santalucía AM (Sánchez): apuesta por crédito IG y deuda financiera, con neutralidad en high yield, pero buscando oportunidades idiosincráticas. Señala el potencial de sectores beneficiados por el plan de infraestructuras alemán.

Abanca Inversiones (López de Novales): describe un “escenario dulce” para renta fija, con balances corporativos saneados y disciplina de capital. Mantiene exposición en IG y high yield (segmento BB) y apunta a que el riesgo financiero podría cotizar por debajo del corporativo ex-financiero en el futuro.

Un punto adicional destacado fue la potencial actividad del mercado primario, especialmente por emisiones ligadas a proyectos de inteligencia artificial de empresas estadounidenses, lo que podría generar buenos puntos de entrada en diferenciales.

BDL Capital Management, gestora boutique independiente con sede en París y especializada en renta variable europea, ha presentado recientemente en Madrid sus perspectivas de mercado para 2026 con la participación de Laurent Chaudeurge, miembro del comité de inversiones de la gestora y Flavien del Pino, Director de BDL Capital Management España.

La firma gestiona 3.600 millones de euros en activos y cuenta con un equipo de 18 analistas especializados por sectores que trabajan por parejas. En los últimos meses, la gestora ha reforzado además sus procesos internos gracias al uso de herramientas de inteligencia artificial y el desarrollo de prompts específicos para apoyar la gestión y el análisis de una manera más rápida.

BDL gestiona actualmente dos estrategias de renta variable europea: por un lado BDL Rempart, un fondo long/short de renta variable y el BDL Convictions, un fondo long only de renta variable.

Un escenario macroeconómico más favorable en Europa

Chaudeurge se mostró claramente positivo sobre la evolución de la economía europea en 2026. En su opinión, el crecimiento del PIB europeo se verá impulsado por varios factores clave: “Somos bastante positivos en la economía europea de 2026. El crecimiento del PIB se acelera gracias al desarrollo del plan alemán, la mejora del poder adquisitivo y la recuperación del sector de la construcción. Este año vamos a ver un crecimiento del beneficio por acción (BPA) en torno al 7-8%”, afirmó.

Alemania será uno de los principales motores del crecimiento debido a un fuerte plan de gasto público que está derivando a una política de expansión fiscal. A todo esto se suma un aumento del poder adquisitivo de los hogares, ya que los salarios nominales están creciendo por encima de la inflación, lo que permitirá mantener tasas reales positivas en 2026.

Además el sector de la construcción comienza a mostrar señales claras de recuperación, con indicadores positivos en el último trimestre.

Esta mejora del entorno también se refleja en el optimismo de las propias compañías europeas: . Según explicó la gestora, a partir de encuestas conducidas internamente por la propia compañía han detectado una mejor perspectiva en territorio europeo, dado que, según sus propios resultados, el 64% de las empresas europeas afirma que su rendimiento está mejorando, frente al 54% en Estados Unidos.

Después de varios años, 2025 ha sido el primer ejercicio con flujos positivos netos hacia la renta variable europea. Desde BDL esperan que esta tendencia continúe en 2026.

Por último, los expertos de la gestora comentaron la expansión de múltiplos vista en Europa durante 2025, con un salto del PER medio de 13 a 15,5 veces. No obstante, aunque constaten que el mercado está cotizando actualmente por encima de su media de los últimos 20 años, consideran que Europa sigue siendo una de las regiones más baratas en términos relativos, especialmente comparada con EE.UU..

Oportunidad en Europa: calidad al precio adecuado

Los ponentes señalaron que, a pesar de que la rentabilidad media del mercado es positiva, los dos últimos años han sido especialmente difíciles para muchas compañías de calidad. Como consecuencia, sus valoraciones han caído de forma relevante. Por tanto, para la gestora, este entorno abre una ventana de oportunidad para invertir en empresas con elevada rentabilidad estructural, siempre que el precio de entrada sea atractivo. Así, han reforzado en sus dos estrategias – BDL Rempart y BDL Convictions- su asignación a compañías con mayor visibilidad de resultados. Actualmente, la cartera se estructura en dos grandes bloques: ‘compounders’ y oportunidades por valoración. En el primer bloque incluyen a empresas de alta rentabilidad, pertenecientes a sectores poco cíclicos. En esta parte se ha incrementado el peso de sectores como productos de consumo, salud y servicios públicos. Entre las posiciones destaca, por ejemplo E.ON, compañía de distribución eléctrica en Alemania que consideran muy atractiva. En cambio, han reducido notablemente la asignación al segundo bloque, particularmente por la toma de beneficios en el sector bancario, que ha pasado a ponderar del 14 % al 5 % de la cartera después de que las valoraciones hayan subido desde niveles cercanos a un PER 6 hasta unas diez veces.

Foto cedidaWim-Hein Pals, gestor de Mercados Emergentes de Robeco.

La tesis de los mercados emergentes en 2025 era clara: estaban experimentando importantes vientos de cola por el crecimiento de sus economías y de sus beneficios empresariales, pero también por la debilidad del dólar. La pregunta ahora es cuáles de esos factores se mantendrá de cara a este año. En opinión de Wim-Hein Pals, gestor de Mercados Emergentes de Robeco, estos impulsores siguen vigentes y lo estarán durante algún tiempo.

¿Qué vientos de cola veremos en los mercados emergentes en 2026?

En 2026, el consenso de IBES prevé que los beneficios en los mercados emergentes crezcan un 21%, mientras que en el mundo desarrollado los beneficios van a crecer un 14%. Este es el tercer año consecutivo en el que el crecimiento de beneficios en emergentes supera al de los mercados desarrollados. Dicho esto, vemos más impulsores que solo los beneficios y un dólar débil.

Las valoraciones siguen favoreciendo claramente a los mercados emergentes y los múltiplos precio/beneficio son un 30% inferiores en emergentes que en desarrollados. Además, sus fundamentos macroeconómicos son más sólidos que en mercados desarrollados: de media, presentan grandes superávits comerciales, posiciones fiscales saludables y niveles de deuda más bajos. Por último, la clase de activo de mercados emergentes sigue infraponderada en la mayoría de inversores institucionales. La asignación media oscila entre el 6% y el 8%, mientras que los emergentes representan el 12% en los índices globales de renta variable, como el MSCI All Country World Index.

En mercados emergentes estamos “funcionando a pleno rendimiento” con seis motores: infravaloración; fuerte crecimiento de beneficios; macroeconomía favorable; infraponderación/escasa tenencia por parte de los inversores; dólar estadounidense débil y cambios de poder a largo plazo hacia los mercados emergentes.

Por otro lado, los aranceles y el ruido político fueron un viento en contra. ¿Han resultado ser menos negativos de lo esperado?

Efectivamente, los aranceles han resultado ser menos negativos de lo esperado. Algunos países podrían beneficiarse, como Corea y países del Sudeste Asiático como Indonesia y Vietnam, con aranceles relativamente bajos, entre el 15% y el 19%.

Ahora que ese ruido se ha disipado y hemos visto acuerdos comerciales, ¿podríamos ver “grandes ganadores” entre los emergentes —como México o China— de esta guerra arancelaria?

Una nota importante que añadiría es que ha habido —y probablemente sigue habiendo— un exceso de foco en los aranceles como factor relevante para los mercados de renta variable. En los EM, el comercio intrarregional ha crecido mucho más rápido que el comercio entre los EM y Estados Unidos. Por tanto, la relevancia del comercio entre EE.UU. y los mercados emergentes está disminuyendo, lo que hace que los aranceles sean menos relevantes para la renta variable emergente.

Tras revisar vientos de cola y vientos en contra, queremos centrarnos ahora en el impacto del comportamiento del dólar sobre los activos de mercados emergentes.¿Cuál es su perspectiva para el dólar este año? ¿Será un año de dólar débil?

Esperamos que continúe la debilidad del dólar estadounidense, comparable a 2025. Un par de recortes de tipos hará que el dólar sea menos atractivo para invertir, y las políticas erráticas de EE.UU. hacen que el país sea menos atractivo como destino de inversión en primer lugar. A los equipos directivos y a los inversores les gusta la previsibilidad de las políticas, y eso falta en el contexto actual. Todo ello se traduce en menor demanda de dólares, y hay abundante oferta, ya que grandes tenedores de Treasuries estadounidenses –China, por ejemplo- son vendedores continuos de estos instrumentos.

¿Qué escenario podría romper ese binomio dólar débil/ mejor comportamiento de mercados emergentes?

Consideramos la rentabilidad de los bonos estadounidenses (yields) como un riesgo importante para los mercados emergentes. Si las tires de los bonos a 10 y/o 30 años subieran de forma significativa, eso implicaría menor apetito por la renta variable emergente como alternativa atractiva a los bonos estadounidenses. Los flujos hacia emergentes han pasado a ser muy favorables desde el verano de 2025, tras un largo periodo de salidas. Así que acabamos de empezar a ver entradas acelerándose hacia la clase de activo, pero eso podría volver a ralentizarse si las tires de EE.UU. suben de forma sustancial, es decir, 100 puntos básicos o más desde los niveles actuales.

Ahora que el dólar está débil, ¿cómo deciden cuándo tomar exposición a divisas emergentes y cuándo cubrirla? ¿Qué señales miran: carry, valoraciones, posicionamiento, reservas, política monetaria?

Tenemos en cuenta todos los factores anteriores. Dicho esto, actualmente mantenemos posiciones abiertas en todas las divisas emergentes, ya que esperamos margen de apreciación en algunas, como el renminbi chino, el real brasileño y el peso chileno. Cubrir las divisas emergentes también puede ser un ejercicio costoso, por lo que tenemos en cuenta los costes de cobertura.

¿Qué clases de activos de mercados emergentes se benefician de un dólar débil y por qué?

Un dólar débil es positivo para los saldos comerciales de la mayoría de países emergentes. Las importaciones de petróleo y otras materias primas se fijan en el dólar y se abaratan con un dólar débil. Países como China, India, Corea del Sur y Taiwán necesitan importar toda su energía y la mayoría de otras materias primas, como los metales. La otra cara de un dólar estadounidense débil son los precios más altos de algunos metales preciosos y básicos, como el oro, el platino, la plata, el cobre y el níquel. Las empresas mineras tienden a beneficiarse también de un dólar débil a través de mayores precios de venta de su producción.

¿Qué tipo de estrategias pueden usar los inversores para aprovechar esa oportunidad?

Invertimos de forma selectiva en compañías mineras en Sudáfrica, Europa del Este y América Latina. Corea del Sur es nuestra sobreponderación de mayor convicción desde una perspectiva país. Corea no tiene reservas de petróleo ni de gas, por lo que necesita importarlo todo, y un dólar débil respalda su macroeconomía y microeconomía. Pero factores aún más importantes para que Corea sea nuestro país favorito son el alto potencial de beneficios, los bajos parámetros de valoración (precio/beneficio, precio/valor contable, precio/flujo de caja), el aumento de la rentabilidad por dividendo, una mejor gobernanza corporativa y las sólidas compañías globalmente competitivas cotizadas en la Bolsa de Seúl.