Foto cedidaRamiro Iglesias, CEO de Crescenta, y Eduardo Navarro, presidente de Crescenta

Crescenta, gestora digital pionera en España para la inversión en fondos de capital privado, ha cerrado una ronda de financiación de 7 millones de euros para potenciar el crecimiento de la firma. Los fondos se destinarán a aumentar su estructura para una expansión territorial, inversión en marketing y desarrollos tecnológicos para el lanzamiento de nuevos productos y mejoras continuas del servicio.

La ronda ha sido liderada por Acurio Ventures y Kfund, y ha contado también con FJ Labs, quienes renuevan su participación. Acurio Ventures (anteriormente All Iron Ventures) es una gestora de startups, scaleups y fondos de capital riesgo con 300 millones de euros en activos bajo gestión (AUMs). Por su parte, Kfund participa en la operación a través de Leadwind, su fondo de early growth de 250 millones de dólares, que cuenta con el respaldo de Telefónica como inversor ancla y la participación de BBVA y Catalana Occidente, entre otras corporaciones.

Kfund, fundada por Iñaki Arrola y Carina Szpilka, es una de las gestoras líderes de venture capital en España, y FJ Labs, un fondo estadounidense de capital privado que invierte en plataformas y startups orientadas al consumidor con potencial de convertirse en líderes internacionales de su sector como fueron en su día Airbnb, Blablacar o Dropbox. Ambos participaron en la primera ronda de financiación de Crescenta, lanzada en 2023, y han optado por renovar su participación, mostrando su confianza en la firma y en su potencial de crecimiento, después de que hayan multiplicado los objetivos iniciales por cuatro.

En palabras de Ramiro Iglesias, CEO de Crescenta,“esta nueva ronda marca un punto de inflexión para Crescenta. Hemos creado un producto robusto con un servicio imbatible y escalable y entramos en una nueva fase de expansión. La ronda irá destinada a nuevos desarrollos tecnológicos, ampliación del equipo, capital regulatorio y apoyar iniciativas de marketing y comerciales”.

La ronda ha despertado el interés de fondos nacionales e internacionales y de conocidos business angels como Alberto Gutiérrez, fundador y CEO de Civitatis, y Mike Santos, cofundador y ex-CEO de Technisys.

“Este momento marca un hito importante para nosotros apenas once meses después del lanzamiento de nuestros primeros fondos. Esta ronda de financiación refleja la confianza que importantes actores del sector han depositado en nuestra compañía y en nuestra visión, y demuestra el impacto que ya estamos generando en el ecosistema del capital privado. Estamos revolucionando la manera en que los fondos y los inversores se relacionan, impulsados por la innovación y la tecnología”, destaca Eduardo Navarro, presidente de Crescenta.

Más de 125 millones bajo gestión

Crescenta cuenta con más de 80 millones de activos bajo gestión y 45 millones en Crescenta Alpha. Además, ha registrado más de 1.300 inversores -el 97% de ellos, retail– desde el lanzamiento de su primer fondo hace 11 meses. De cara a 2025, el objetivo de la gestora es cerrar el año con 500 millones de AUMs y llegar a 5.000 inversores.

El mundo es cada vez más incierto. Y el panorama financiero de 2025 se presenta con desafíos interesantes. Por un lado, la elección de Donald Trump como presidente de Estados Unidos, no ha dejado a nadie indiferente, sobre todo a los mercados bursátiles, las divisas y las criptomonedas que desde su elección experimentaron cambios brutales. Por otro lado, las tensiones son cada vez más críticas en Oriente Próximo y en Ucrania, la guerra se encamina hacia su tercer año. Sea como sea, este 2025 el mundo deberá adaptarse con rapidez a un entorno impredecible.

Aunque parezca que estos son temas lejanos y macroeconómicos, en realidad impactan directamente en el bolsillo de los ciudadanos comunes. “Es importante entender que, al hablar de impacto, no nos referimos únicamente a efectos negativos, sino también a las oportunidades que surgen en momentos de cambio y transición”, señalan los expertos del comparador financiero HelpMyCash.

En 2023 y 2024, se vivió un auténtico punto de inflexión, especialmente para los ahorradores, a juicio de la firma. Durante años, muchos españoles dejaron su dinero inmóvil, ya que las rentabilidades ofrecidas eran prácticamente nulas. Sin embargo, con la subida de los tipos de interés por parte del BCE, el panorama cambió por completo. De repente, aparecieron depósitos a plazo fijo y cuentas remuneradas que ofrecían hasta un 4% de interés. Además, los neobancos y neobrókers ganaron terreno, mostrando nuevas formas de operar y competir.

El mundo de la inversión también se transformó, acercándose a los principiantes y demostrando que es posible invertir desde tan solo 1 euro y con comisiones realmente bajas. En 2024, quedó claro: los ahorradores españoles tomaron la decisión de que su dinero debía empezar a trabajar.

Para 2025, los expertos de HelpMyCash ven en este cambio una gran oportunidad. Aunque nadie tiene una bola de cristal para prever el futuro, existe una herramienta clave para organizar las finanzas y aprovechar estas oportunidades: la planificación financiera.

¿Qué hacer con 2.000 euros de ahorro?

En un contexto donde el alquiler representa casi el 50% de los ingresos para muchas personas que viven en grandes ciudades, lograr ahorrar 2.000 euros anuales constituye un verdadero logro, señalan los analistas de HelpMyCash. En este sentido, los expertos insisten en la importancia de no dejar el dinero en cuentas sin rendimiento: “El dinero, sea la cantidad que sea, debe estar trabajando siempre”.

Es fundamental que el ahorrador defina sus objetivos iniciales, ya sea establecer un fondo de emergencia, iniciarse en la renta variable o ambos. Para objetivos como crear un fondo de emergencia, planificar unas vacaciones o comprar un coche, lo esencial es priorizar la liquidez y la seguridad. Las cuentas remuneradas, que actualmente ofrecen hasta un 3% TAE, y los fondos monetarios, 3,21% TIR, son opciones ideales, ofreciendo rentabilidad con bajo riesgo y disponibilidad inmediata del capital.

“Los fondos monetarios, recordemos, invierten principalmente en deuda estatal a corto plazo. Las últimas noticias sugieren que la deuda de los gobiernos podría ofrecer mayores rendimientos debido al aumento del riesgo percibido. Si la prima de riesgo aumenta, como se está especulando, es probable que los fondos monetarios proporcionen una rentabilidad más alta y se vuelvan bastante más competitivos que las cuentas remuneradas tradicionales”, señalan.

“Aunque no se tengan muchos ahorros, no se debe descartar del todo la inversión con riesgo. Hoy por hoy, plataformas como Trade Republic, Revolut o MyInvestor, permiten empezar a invertir en fondos de inversión y ETFs con muy poco dinero, desde prácticamente 1 euro, es una buena alternativa para comenzar, empezar a conocer y empaparse de este mundo, que en España genera tanto miedo y que no debería de ser descartada”, añaden.

¿Qué hacer con 10.000 euros o más?

Para capitales de este nivel, los objetivos suelen ser más ambiciosos, desde el pago inicial de una vivienda hasta la financiación de un emprendimiento o la construcción de un colchón para la jubilación. Los expertos de HelpMyCash ofrecen varias propuestas.

“Dado que el horizonte temporal es más extenso que en los objetivos a corto plazo, resulta factible asumir un nivel moderado de riesgo en busca de mayores rendimientos”, señalan los analistas.

Para iniciar una inversión a largo plazo, desde HelpMyCash plantean considerar invertir un porcentaje en un fondo indexado, como el del S&P 500, que presenta una rentabilidad media histórica cercana al 10%. “Si, además, se mantienen las aportaciones periódicas, el interés compuesto comenzará a trabajar a favor del inversor conforme transcurran los años, especialmente de cara a la jubilación”, explican nuestros expertos.

Por ejemplo, invirtiendo 3.000 euros inicialmente y añadiendo 100 euros mensuales durante 30 años, el capital podría alcanzar más de 227.000 euros, suponiendo un rendimiento anual del 9%. Eso sí, es fundamental entender que la inversión en bolsa implica ciclos de ganancias y pérdidas.

Los expertos insisten en que quienes entran en el mercado deben saber y tener bien digerida la idea de que a veces se gana y otras se pierde. “La bolsa puede subir durante cuatro años seguidos y generar más de 20%, por ejemplo, y luego caer a un 15%. En inversión siempre se debe ver a largo plazo. Recordemos que la economía es cíclica y se debe estar preparado para ello”, puntualizan.

Para objetivos como la entrada a una propiedad, los expertos sugieren destinar un porcentaje mayor a productos menos volátiles como los fondos monetarios o depósitos. “En un entorno en el que se avecinan bajadas de tipo de interés, resulta especialmente atractivo bloquear un interés moderado con un plazo fijo”, explican.

Productos financieros para ahorros de 50.000 euros o más

Gestionar ahorros superiores a 50.000 euros requiere planificación estratégica. “Más que decidir en qué invertir, lo realmente importante es tener claro para qué quieres usar tus ahorros y cómo los vas a dividir y destinar. Cuando se posee una cantidad significativa de ahorros, es fundamental estar en paz con la decisión y la estrategia de inversión que se va a seguir. Si no se está seguro, se puede ir cambiando de rumbo constantemente, y ese sería el mayor riesgo, ya que es muy probable que se termine perdiendo dinero en el proceso”, apuntan.

Los expertos sugieren diversificar, asignando un porcentaje a la renta variable y otro a la renta fija, dependiendo del horizonte temporal y el nivel de riesgo que se quiera asumir. Una opción destacada es invertir en fondos indexados o ETFs, complementados con productos más conservadores para equilibrar la cartera. “En todo caso, será la estrategia la que determine qué porcentaje se destina a renta variable y para la fija”, concluyen desde HelpMyCash.

Donald Trump ya está instalado en la Casa Blanca y su mudanza ha venido acompañada de movimientos económicos. El nuevo presidente de Estados Unidos y su esposa Melania lanzaron poco antes de la investidura sendos memecoins – $TRUMP y $MELANIA– con fuerte impacto: el memecoin del presidente estadounidense, empezó a cotizar el viernes 17 cerca de los 7 dólares y alcanzó los 74 dólares el domingo con una capitalización superior a 14.000 dólares (precios de CoinMarketCap). Desde entonces hasta los mínimos de ayer había perdido ya cerca de un 70% de su valor.

Ante la avalancha de titulares, surge la necesidad de conocer a fondo qué son los memecoins y qué funciones pueden desempeñar en una cartera de inversión.

Juan José del Valle, analista de Activotrade SV, explica que un memecoin es una criptomoneda que se crea bajo el concepto de un meme y que no tiene un valor intrínseco. «Se basa en bromas o imágenes compartidas a través de las redes sociales e internet». Por su parte, Román González, co-gestor del fondo Criptomonedas F.I.L. de A&G Global Investors, añade que los memecoins generalmente se crean «sin un propósito claro más allá del humor o la especulación».

En este punto, Del Valle explica que en términos de popularidad, las más conocidas son Dogecoin -creado en 2013 por Elon Musk, actual titular del Departamento de Eficiencia Gubernamental de Estados Unidos- y Shiba Inu. Según el experto, en 2021 ya había más de 100 memecoins listados y autorizados para operar.

Del Valle señala que, a priori, se debería poder comprar cualquier tipo de memecoin sin ningún tipo de limitación desde cualquier país, «debido a la facilidad que normalmente se pone a disposición de los interesados con la opción de comprar directamente de manera online a través de una web -como ha sucedido con los ejemplos de los memes de Donald y Melania Trump- o de exchanges como Binance. «De hecho, según nuestro conocimiento actual, podríamos operar con ellos prácticamente desde cualquier parte del mundo, salvo en Tailandia, donde el supervisor del país las vetó en 2021», puntualiza.

El lanzamiento de los memecoins del matrimonio Trump, según González, responden en mayor medida a «un ejercicio de marketing más que un proyecto sólido», en tanto que «en un mundo donde la atención es un activo escaso, este tipo de criptomonedas suelen buscar notoriedad en lugar de ofrecer valor o utilidad real».

Mark Greenberg, Global Head of Consumer en Kraken, aporta una visión diferente. El experto del exchange de criptomonedas con sede en Estados Unidos señala que los memecoins aprovechan «momentos clave y experiencias universales, incluyendo el entusiasmo en torno a la cultura y otras áreas de interés». De esta forma, captan la atención de gente que anteriormente habría encontrado estos ecosistemas «demasiado complejos» y, por lo tanto, suponen «un punto de partida para que los usuarios aprendan a adquirir y custodiar sus propios activos antes de embarcarse en su viaje para conocer más a fondo las criptomonedas».

Por este motivo, califica de «crucial» la importancia de esta formación práctica a nivel financiero. «Quienes adoptan las criptomonedas aprenden realizando acciones reales en la cadena, en lugar de limitarse a leer sobre cómo funcionan, utilidades o descripciones de las posibilidades que tienen», asegura, mientras que pone como antecedente lo sucedido durante el boom de los NFTs. «Aunque su valor ha fluctuado, el impacto a largo plazo ha sido una nueva cosecha de usuarios formados que entienden el funcionamiento de estos activos”, asegura.

De esta forma, Greenberg admite que la misión de Kraken es «acelerar la adopción de las criptomonedas y dar a los usuarios el control para elegir lo que es adecuado para ellos y sus finanzas», por lo que concluye que ha quedado claro que «existe un apetito real y creciente por los memecoins y su capacidad única para atraer a nuevos usuarios al sector». Es más, observas «un beneficio único para el crecimiento de las memecoins que no se ha explotado aún”.

Con mucho riesgo para la inversión

González lo tiene claro: los memecoins sólo aportan a las carteras «alta volatilidad, falta de fundamentos económicos y riesgo de pérdidas totales, además de posibles fraudes». En definitiva, según el experto, son fenómenos especulativos «que aprovechan tendencias, pero no aportan valor a largo plazo», por lo que su fondo no cuenta con este tipo de criptoactivos en su cartera.

Del Valle, por su parte, coincide en buena medida con González. «El principal riesgo que vemos a día de hoy es la alta especulación y volatilidad que tienen estos tipos de activos, influenciados por los comentarios o la fama de una determinada persona, como Elon Musk en el caso del Dogecoin», asegura. Asimismo, añade la poca protección que tienen los inversores al invertir en este tipo de producto en la actualidad, «ya sea bajo la SEC estadounidense o la nueva normativa europea MiCA, debido a la falta de consenso y tipología con la que considerar el activo como tal».

Mientras, Javier Molina, analista senior para eToro, opina que su ciclo de vida puede ser efímero y los precios, «extremadamente volátiles, tanto al alza por el miedo a perderse algo, como a la baja, ya que una vez que la atención y el entusiasmo en torno al token se desvanecen, los precios tienden a caer».

Por ello, los inversores deben ser cautos, según el experto, y asegurarse que su asignación representa un pequeño porcentaje de una cartera de inversión bien diversificada. «No debemos invertir nunca lo que no te puedas permitir perder, la inversión en criptoactivos puede no ser adecuada para inversores minoristas y puede perderse la totalidad del importe invertido», alerta Molina.

Además, añade que los memecoins adolecen de una simplificación excesiva, puesto que los memes «pueden distorsionar debates complejos y fomentar polarización en lugar de diálogo racional». De esta forma, explica que fuera del análisis económico, esto significa que «las generaciones jóvenes están redefiniendo la participación política y económica», ya que políticos y líderes del futuro «deberán adaptarse a estas herramientas si quieren conectar con votantes que buscan autenticidad, rapidez y un mensaje visual poderoso». Esto podría extenderse a otras áreas de los negocios y del entorno social.

«Apasionantes tiempos donde, sobre esta materia en concreto, será muy interesante ver si estos memes y las memecoins serán palancas de transformación sectorial, además de la política», sentencia Molina

Invesco amplía su gama de productos con el lanzamiento del Invesco S&P 500 Equal Weight Swap UCITS ETF, un fondo que busca replicar la rentabilidad del índice S&P 500 Equal Weight con una estructura sintética. Según explica la gestora, el índice de referencia se construye a partir del índice S&P 500, asignando el mismo peso a cada empresa que compone el índice en lugar del método estándar de ponderar las empresas por su capitalización bursátil. «Es el primer ETF Equal Weight con replicación sintética del mundo. Para los inversores que busquen exposición al índice S&P 500 Equal Weight, Invesco ofrece ahora tanto ETFs físicos como basados en swaps, lo que permite a los inversores elegir su método de réplica favorito», apuntan desde la gestora.

Según Invesco, la demanda de estrategias Equal Weight no ha dejado de aumentar desde que las cotizaciones de las “Mega Caps” alcanzaron máximos de varias décadas y empezaron a parecer infladas. Esta tendencia se notó en particular con la renta variable estadounidense, donde los ETFs del S&P 500 Equal Weight han captado más de 10.000 millones de dólares netos desde julio de 2024. Los 10 mayores valores del índice S&P 500 siguen representando el 37% en términos de capitalización bursátil, por lo que la concentración se mantiene en niveles históricamente altos.

A diferencia de los productos que existen actualmente en el mercado, Invesco S&P 500 Equal Weight Swap UCITS ETF busca replicar la rentabilidad del índice S&P 500 Equal Weight mediante una réplica basada en swaps. El ETF mantendrá una cesta de acciones de calidad y alcanzará el rendimiento del índice mediante contratos de swaps suscritos con grandes entidades financieras. Estas contrapartes de swaps pagarán al ETF la rentabilidad del índice, menos una comisión acordada, a cambio de la rentabilidad de la cesta de acciones mantenidas por el ETF.

A raíz de este lanzamiento, Laure Peyranne, Head of ETFs Iberia, LatAm & US Offshore en Invesco, ha declarado: “Nos hace ilusión comenzar el nuevo año con un ETF que combina dos áreas de expertise de Invesco. Somos líderes de referencia a nivel mundial en exposiciones de renta variable de igual ponderación (Equal Weight), un área de gran expansión cuya demanda se aceleró de forma importante en 2024 y que ahora ofrecemos a través de nuestra estructura sólida y altamente eficiente basada en swaps que creamos hace más de 15 años. Contamos con el mayor ETF sintético del mundo y ahora los inversores pueden beneficiarse de las mismas ventajas para su exposición al S&P 500 Equal Weight”.

Según recuerda Peyranne, cuando un ETF domiciliado en Europa utiliza la réplica sintética sobre determinados índices básicos estadounidenses, no está obligado a pagar impuestos por los dividendos obtenidos. «Eso nos permite negociar mejores condiciones con nuestras contrapartes de swap, entre ellas percibir la rentabilidad bruta del índice, lo que supone una ventaja frente a un ETF replicado físicamente que suele pagar un impuesto de entre un 15% y un 30% sobre los dividendos. En el caso del S&P 500 Equal Weight, con los niveles de dividendos actuales, corresponde a una mejora de aproximadamente 20 puntos básicos”, afirma.

Invesco ha apostado por el modelo de réplica basado en swaps, con un historial ininterrumpido de más de 15 años y más de 65.000 millones de dólares de activos acumulados en su gama de ETFs basados en swaps. Su oferta de productos incluye el Invesco S&P 500 UCITS ETF, con 39.000 millones de dólares, el mayor ETF basado en swaps del mundo, según la entidad. Este último lanzamieeto también amplía la oferta Equal Weight de la entidad, al añadir el Invesco S&P 500 Equal Weight Swap UCITS ETF a los Invesco Nasdaq-100 Equal Weight e Invesco MSCI World Equal Weight UCITS ETF.

«La tecnología para la descarbonización es el futuro», afirmó Larry Fink en 2022. El CEO de BlackRock lo subrayaba en su carta anual a directivos de aquel año y ponía el foco en la necesidad de que las empresas generen valor a largo plazo a los stackeholders, con un propósito claro y una estrategia coherente en el que se comprometan con la descarbonización de la economía. No era la primera vez. Durante años defendió la inversión en descarbonización como una oportunidad rentable y sostenible.

Sin embargo, el señor Fink, y el fondo que dirige, el fondo de fondos más grande del mundo y con participaciones significativas en más de la mitad de las cotizadas de la bolsa española, ha abandonado el programa de Naciones Unidas para lograr el objetivo de cero emisiones de carbono en 2050, la NZBA, las siglas de Net-Zero Banking Alliance.

El caso es que el escritor de las famosas cartas anuales a consejeros delegados no está solo. Ni él, ni las más relevantes entidades financieras norteamericanas como JP Morgan, Goldman Sachs, Citi o Bank of America, que también se han unido en masa a la carrera por abandonar la membresía de la denominada Alianza Bancaria Cero Emisiones Netas. ¡Y eso no es todo! A ellos, también se les han unido algunos gigantes tecnológicos como Meta y X. Unos y otros han cambiado el paso realizando un claro gesto de acercamiento al nuevo presidente que acaba de jurar en Washington.

Un gesto que supone, entre otras muchas cosas, un abandono por parte de estas entidades del objetivo de alinear sus carteras y prácticas comerciales con los objetivos del Acuerdo de París. Un compromiso con la sostenibilidad adquirido por parte de un importante número de bancos que ahora se cambian de dirección. En la contra se han quedado el resto de los compromisarios de la Alianza, al menos unos 80 europeos.

Las salidas de la Alianza según los medios especializados se interpretan como una consecuencia de la intensificación de los ataques del presidente electo a lo que en su campaña ha denominado «capitalismo woke». Conviene recordar que Donald Trump durante su anterior mandato sacó a Estados Unidos del Acuerdo Climático de París y revocó más de 125 normativas medioambientales destinadas a reducir las emisiones de gases de efecto invernadero. Y acaba de hacerlo de nuevo. En su reciente campaña electoral ha cuestionado claramente el cambio climático, y ha prometido eliminar las subvenciones a fuentes de energía renovables. Además, nada alineado con los anuncios de las principales cumbres del planeta, ha anunciado aumentar la producción de combustibles fósiles.

A todo este vaivén de objetivos, se le une a la crisis de la Agenda 2030. Aunque entró en vigor en 2016, fue un año antes cuando, prácticamente todos los “jefes del mundo”, aprobaron unas medidas para hacer desaparecer la pobreza, proteger el planeta y asegurar la prosperidad mundial. Diez años después, se sigue buscando un paraíso aún no definido totalmente y el cumplimiento de los objetivos (de desarrollo sostenible, ODS) aprobados siguen siendo un objetivo. Confirmándolo, los que controlan su cumplimiento nos acaban de anunciar que ninguno de los diecisiete ODS está en vías de alcanzarse para 2030, estimándose que solo el 16% de las metas de los Objetivos están avanzando mientras que el 84 % restante muestra un progreso limitado o un retroceso.

Afortunadamente (diría un irónico), los europeos, eurocentristas, liberales y de esencia antropocéntricos, convencidos de que podemos resolver la grave triple crisis planetaria del cambio climático, la pérdida de biodiversidad y la contaminación, traemos novedades para arreglar el panorama, cómo no, legislativas.

En efecto, Europa se encuentra inmersa en un movimiento legitimado por su propio Tratado fundacional que sigue su camino, ahora liderado por la exministra española Teresa Ribera. Una hoja de ruta centrada en políticas medioambientales y de descarbonización, consideradas esenciales para avanzar en los objetivos del Pacto Verde Europeo.

Entre las abundantes actuaciones y tendencias, para ayudar a poner foco al asunto, también se detecta en estos tiempos un cambio del modelo de protección jurídica del Desarrollo Sostenible. Y España está a la cabeza con una polémica norma que reconoce personalidad jurídica a un espacio natural, a la laguna del mar Menor y su cuenca, reconociéndola como sujeto de derechos. Una norma, recientemente refrendada (no unánimemente) por el Tribunal Constitucional.

Sin entrar en profundidades jurídicas, la norma supone un traslado de paradigma de protección del medio ambiente desde el antropocentrismo más tradicional, a un ecocentrismo moderado, ojo, moderado dice la sentencia, llegando el voto particular a diagnosticar una anoxia constitucional y legal, similar a la que sufre el Mar Menor, que solo conduce a una ineficacia real y efectiva de los deberes de protección impuestos por nuestra propia Constitución. Como dice un gran amigo, podría afirmarse que el movimiento viene provocado, también desde los mismos Estados Unidos, por un ecologismo desaforado inoculado por las facultades de humanidades de varias universidades americanas de la Ivy League que presuponen que el nuevo Dios es la Naturaleza y sus ateos el CO2 y todo lo que no lleve impreso ese difuso comodín llamado “ESG”.

Lo cierto es que el cambio de visión se ha podido desarrollar con menos resistencia en sociedades y legislaciones que conciben la naturaleza a partir de una relación espiritual y cosmológica en las que el ser humano es naturaleza, forma parte de ella, de la Pacha Mama, y con ella se encuentra en una relación de simbiosis. Para unos, un delirio, para otros, una urgencia necesaria basada en la evidencia de que sin la naturaleza no se puede garantizar la vida y justifica otorgarles derechos.

Pero ¿de qué sirve todo este debate considerando el nuevo rumbo que anuncia y comienza a manifestarse claramente desde el otro lado del Atlántico? De momento, para crear una nueva línea a la que afiliarse y complicar un necesario y urgente proceso armonizado de la transición a la sostenibilidad, necesitada de mecanismos eficientes de financiación. Hasta ahora podías ser antropocéntrico o ecocéntrico. Donald nos plantea una nueva alternativa, el trumpcentrismo. En la ya compleja y ambición de buscar financiación, se puede apoyar a la Pacha Mama, se puede plantear que solo el hombre puede resolver la situación con las normas ya publicadas u otras que puedan ayudar a proteger el planeta, o seguir al nuevo presidente y no apostar por las finanzas sostenibles. ¡Qué horror!

Pero más allá de complicar el panorama mundial desde múltiples perspectivas, el nuevo escenario creo que puede aportar también alternativas y oportunidades. Basta echar un vistazo al muy interesante documento publicado la semana pasada por El Real Instituto Elcano. Una visión sobre España en el mundo en 2025, perspectivas y desafíos. En el capítulo dedicado a una de las zonas del planeta que más protección medioambiental necesita, América Latina y Caribe, se destaca con visión positiva que 2025 es un año en el que nuestro país puede ganar peso geopolítico no solo en el ámbito Iberoamericano, sino también en el euro-latinoamericano.

Un protagonismo que, como abogado implicado en operaciones financieras de impacto en Iberoamérica, me atrevo a identificar también como una oportunidad para las entidades europeas. Una gran oportunidad para ocupar un espacio hasta ahora aparentemente solo principalmente accesible a las empresas de inversión y bancas norteamericanas, casi las únicas presentes tras el abandono de UBS (antes Credit Suisse) en las operaciones y mecanismos que tratan de financiar la transición a la sostenibilidad en América Latina, y también en los países africanos, cercanos a la cultura europea.

Jupiter Asset Management ha anunciado que el equipo de inversión y los activos de Origin Asset Management, boutique de inversión global con sede en Londres, se transfirieron a Jupiter el 21 de enero de 2025. Esta integración sigue al anuncio de la adquisición realizado el 3 de octubre de 2024.

Según la gestora, esta incorporación fortalece su presencia en el canal estratégico de clientes institucionales y refuerza su capacidad en renta variable de mercados emergentes, además de ampliar su experiencia en otras estrategias de renta variable multirregional. El equipo, liderado por Tarlock Randhawa, está compuesto por Chris Carter, Nerys Weir, Ben Marsh y Ruairi Devery-Kavanagh. Según detallan desde Jupiter AM, su sólido historial se basa en un proceso de inversión que combina un enfoque cuantitativo de selección de activos con algoritmos propios y un riguroso análisis cualitativo.

A raíz de este anuncio, Kiran Nandra, Head of Equities de Jupiter, ha declarado: “Origin es el último ejemplo de la capacidad de Jupiter para atraer talento de inversión altamente exitoso y con gran visión comercial. Buscamos ampliar nuestras capacidades de inversión para atender a una amplia gama de clientes. La llegada el año pasado de Adrian Gosden y Chris Morrison, seguida de Alex Savvides y su equipo, fortaleció significativamente nuestra experiencia en renta variable del Reino Unido. Asimismo, esperamos con entusiasmo la incorporación este año del prestigioso equipo de renta variable europea formado por Niall Gallager, Chris Sellers y Chris Legg”.

Por su parte, Tarlock Randhawa, que lidera el equipo, ha añadido: “Estamos entusiasmados de formar parte de Jupiter, donde la filosofía de gestión activa y diferenciada, junto con un fuerte enfoque en el cliente, es claramente evidente. La transición para nuestros clientes será fluida y, de hecho, creemos que se beneficiarán del compromiso de Jupiter con la excelencia en la experiencia del cliente”.

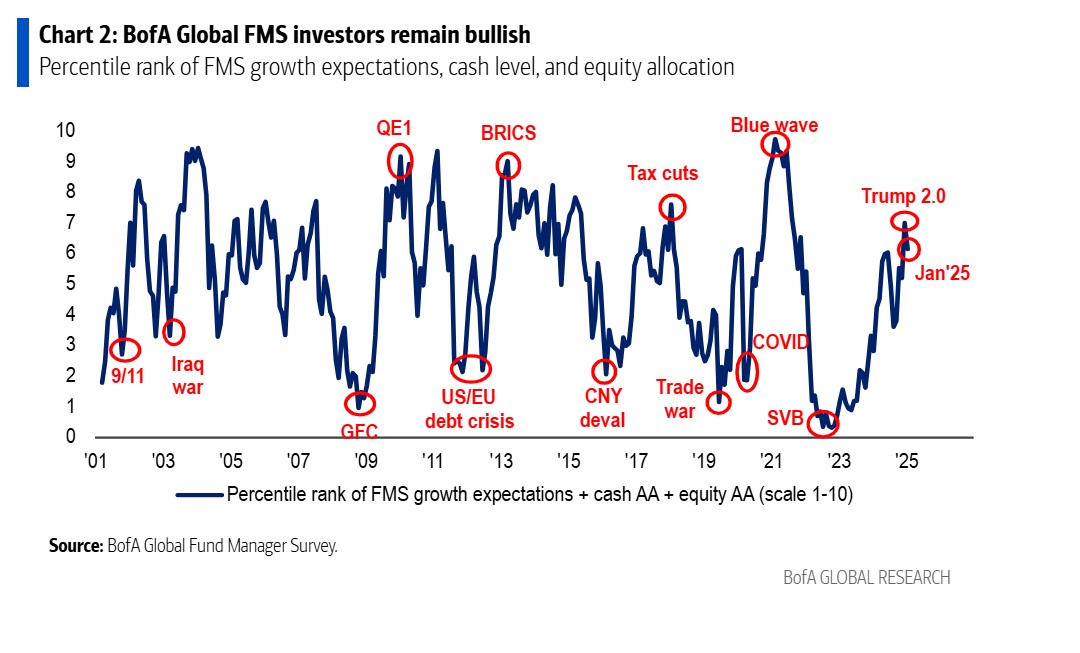

Bank of America ha publicado su primera encuesta a gestores globales del año recogiendo cierto sentimiento positivo, sobre todo en torno al dólar estadounidense y la renta variable. Ahora bien, la encuesta aporta muchos matices que trasladan también un sentimiento cauto, en especial hacia Europa, así como su preocupación por la inflación y la política monetaria.

“Nuestra medida más amplia del sentimiento de la encuesta FMS, basada en los niveles de efectivo, la asignación de acciones y las expectativas de crecimiento global, bajó de 7.0 a 6.1 en enero, lo que indica que parte del ‘exceso’ observado en la FMS de diciembre de 2024 se ha disipado. El nivel de efectivo en la FMS se mantuvo sin cambios en enero, en un 3,9%, el nivel más bajo desde junio de 2021. Es el segundo mes con una señal de ‘venta’ según la regla de efectivo de la FMS desde 2011. En los 12 casos anteriores en que se emitió esta señal de ‘venta’, los rendimientos globales de las acciones fueron de -2,4% en el mes siguiente y de -0,7% en los tres meses posteriores a la activación de la señal”, matiza la entidad en su encuesta.

La nota más optimista de los gestores se nota en que la asignación institucional a acciones sigue siendo alta: un 41% de los inversores de la encuesta FMS tiene una sobreponderación en acciones globales, aunque ha disminuido desde el máximo de 3 años del 49% registrado en diciembre.

Los matices

Sin embargo, cabe destacar que el entusiasmo minorista ha disminuido a principios de 2025. Además, en esta encuesta de enero, las expectativas de crecimiento global cayeron a un -8% neto, frente al 7% de diciembre; el optimismo disminuyó tanto para Estados Unidos como para China.

“Las expectativas de crecimiento global siguen siendo moderadas, pero el porcentaje de inversores macroeconómicos que piensan en un boom es el más alto desde abril de 2022. Las expectativas de inflación son las más altas desde marzo de 2022, y las probabilidades de un escenario de ‘no aterrizaje’ aumentan (38%), en detrimento de los aterrizajes ‘suave’ (50%) y ‘duro’ (5%)”, indican desde BofA.

A la hora de hablar sobre los riesgos, la encuesta muestra que el 41% de los encuestados señala que la inflación, que podría llevar a la Reserva Federal a aumentar las tasas, es el mayor «riesgo extremo», seguido de una guerra comercial con efectos recesivos

Un dato relevante es que el 79% de los inversores espera que la Reserva Federal recorte las tasas en 2025, mientras que solo el 2% anticipa un aumento. De hecho, la encuesta FMS muestra que los inversores, al entrar en la primera semana de Trump 2.0, están más posicionados para anuncios relacionados con aranceles selectivos (49%), recortes de inmigración (20%) y aranceles universales.

“Cuando se les preguntó qué desarrollo sería considerado el más alcista para los activos de riesgo en 2025, los encuestados señalaron la aceleración del crecimiento de China (38%), seguida de recortes de tasas por parte de la Reserva Federal (17%) y avances en la productividad impulsados por la IA (16%)”, añade el documento.

Asset allocation

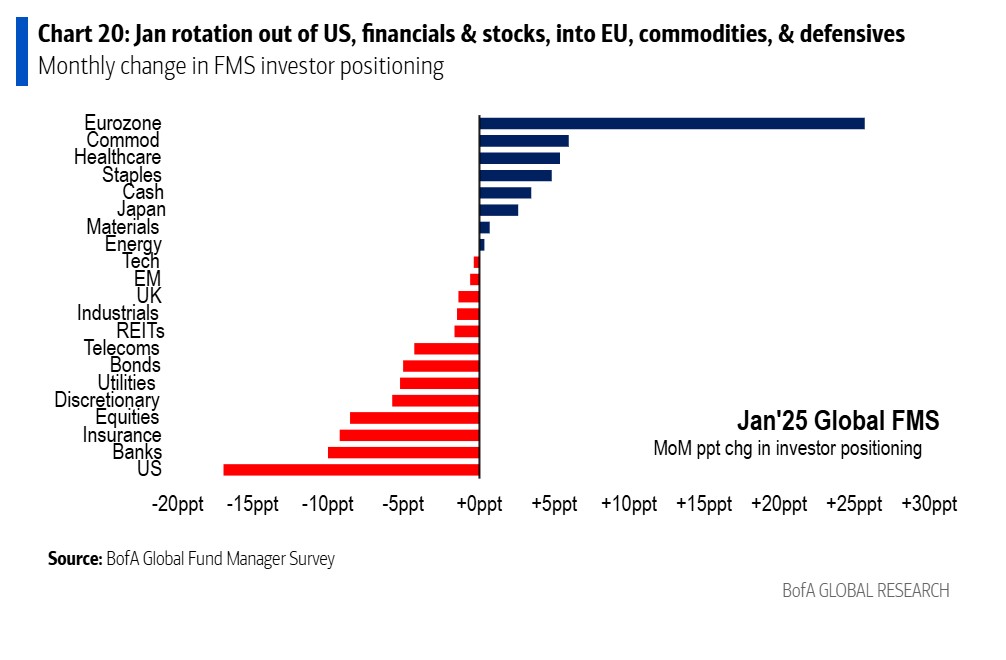

Según la lectura que hace BofA de los resultados de la encuesta de enero, los inversores se muestran optimistas respecto al dólar estadounidense y las acciones. En cambio, son pesimistas con todo lo demás, muestra de ello es que estamos ante la mayor infraponderación en bonos desde octubre de 2022, y que operan con niveles bajos de efectivo del 3,9%. “Sin embargo, si las preocupaciones de enero sobre los aranceles de Trump y los bonos desordenados resultan infundadas, la asignación de activos seguirá inclinada hacia el riesgo, permitiendo que los activos rezagados recuperen terreno”, afirma la entidad.

Si miramos cómo ha sido el asset allocation de los gestores, se observa que el 41% tiene una sobreponderación en acciones, en contraste con una infraponderación del 6% en materias primas, 11% en efectivo y 20% en bonos. Según explican, en enero, se observó una importante rotación hacia acciones europeas -del 22% de infraponderación a una sobreponderación neta del 1%- y desde las acciones estadounidenses -del 36% a solo el 19%-. Además, los inversores globales de la FMS rotaron nuevamente hacia grandes sobre pequeñas y crecimiento sobre valor.

En concreto, los inversores aumentaron su asignación a la zona euro, materias primas y sectores defensivos (sanidad y bienes de consumo básico) y redujeron su asignación a Estados Unidos, servicios financieros (seguros y bancos) y acciones. Según la encuesta, los inversores están más sobreponderados en acciones, bancos y Estados Unidos, mientras que están más infraponderados en bonos, Reino Unido y energía.

El mundo vive un nuevo entorno marcado por un ciclo de recortes de tipos de interés por parte de los principales bancos centrales de los mercados desarrollados, pero también de regiones emergentes. Según los expertos, desde hace un trimestre, la mayoría de las instituciones monetarias se han vuelto más cautas.

El mejor ejemplo de ello es la Reserva Federal (Fed) ha vuelto a poner su punto de mira en la inflación, ya que la actividad económica se ha mantenido firme, mientras que la desinflación se ha estancado. “La Fed mantiene su enfoque de dependencia de los datos y está comenzando a trasladar su atención hacia el ámbito del empleo, por lo que pensamos que las condiciones del mercado laboral podrían marcar la senda de sus futuras decisiones políticas. En una línea similar, el Banco de Inglaterra y el Banco Central Europeo también recortaron los tipos de interés en 25 puntos básicos en el tercer trimestre de 2024, haciendo especial hincapié en la dependencia de los datos y sin comprometerse de antemano a una trayectoria de tipos en particular”, explican desde Capital Group.

Según explica Invesco en sus perspectivas para este año, las tasas son generalmente restrictivas en las principales economías, pero se están flexibilizando. “Por un lado, es probable que la Fed sea neutral a finales de 2025, pero la mejora en las perspectivas de crecimiento puede retrasar los recortes. Y por otro, los bancos centrales europeos están flexibilizando sus políticas con un crecimiento relativamente más débil que el de EE.UU.”, indican.

Divergencias en la política monetaria

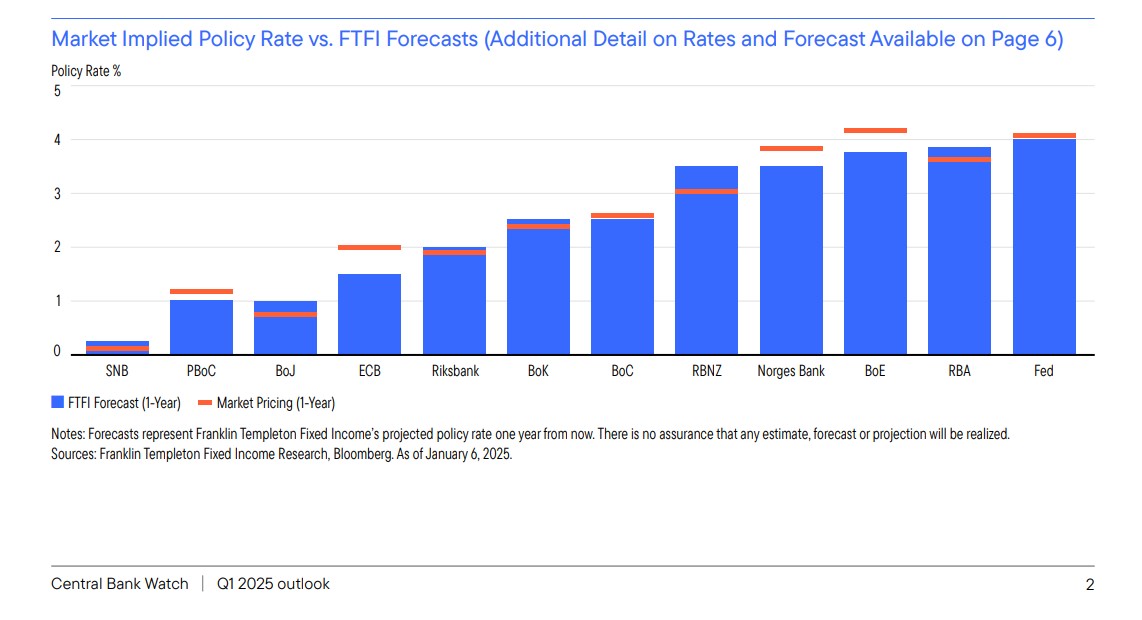

Esta realidad nos lleva a una primera conclusión: sí, estamos en un ciclo de bajadas de tipos, pero veremos ciertas divergencias entre las políticas monetarias de los principales bancos centrales. Es más, Capital Group considera que esa divergencia mantendrá cierto protagonismo en los próximos meses. Así lo refleja el informe Central Bank Watch, elaborado por Franklin Templeton, que repasa la actividad de los bancos centrales de las naciones del G10 más dos países adicionales (China y Corea del Sur); y sus previsiones.

Según este informe, el cambio de marcha de la Fed ha vuelto a poner su punto de mira en la inflación, ya que la actividad económica se ha mantenido firme, mientras que la desinflación se ha estancado. “Es probable que las políticas del presidente electo también repercutan en las previsiones de tipos de interés de la Fed, que sólo contemplan dos recortes en 2025. Al otro lado del Atlántico, el Banco Central Europeo y el Banco de Inglaterra observan un crecimiento insuficiente, pero mantienen la cautela sobre la senda de tipos futura, ya que las incertidumbres internas y geopolíticas siguen siendo elevadas”, indican.

“Es probable que la divergencia de las políticas monetarias mantenga el protagonismo en los próximos meses. El Banco de Japón continúa siendo la excepción en los mercados desarrollados, ya que se ha embarcado en un ciclo de subidas de tipos para poner fin a una era de tipos de interés negativos. Mantenemos un enfoque de relativa prudencia en lo que respecta a los tipos japoneses ante la posibilidad de que la entidad realice nuevos ajustes en su política, en respuesta a posibles presiones sobre la divisa. En Europa, la trayectoria de flexibilización de la política monetaria podría depender de la importancia que otorguen sus responsables políticos a los riesgos a la baja para el crecimiento, frente al ritmo y la progresión de las presiones salariales y la inflación de los servicios”, insisten desde Capital Group.

Otra de las conclusiones que arroja el informe de Franklin Templeton es que “la mayoría de los bancos centrales se han vuelto más cautos que hace un trimestre”. Según su análisis, aunque el Banco de Canadá volvió a recortar su tipo de referencia 50 puntos básicos en diciembre, este podría ser su último gran movimiento. “El Riksbank también parece adoptar una postura más neutral, y creemos que el Banco de la Reserva de Nueva Zelanda también tendrá que aplicar menos recortes de los que el mercado está valorando. Por su parte, el Banco Nacional de Suiza y el Banco Popular de China siguen siendo los más moderados”, indica sobre el comportamiento de otras instituciones monetarias relevantes.

Por último, el documento subraya que algunos bancos centrales tienen una serie disyuntiva que afrontar. “Creemos que el Norges Bank bajará los tipos, probablemente en el primer trimestre, seguido por el Banco de la Reserva de Australia en el segundo trimestre. Ambos fueron los últimos en unirse a la corriente favorable a la flexibilización. Por su parte, el Banco de Japón probablemente seguirá subiendo los tipos en 2025, aunque de forma gradual, si bien creemos que la rigidez de la inflación da al banco central un amplio margen de maniobra para volverse más agresivo”.

Tras introducirse en el negocio de fondos ELTIFs en el mercado europeo, Neuberger Berman ha puesto en marcha el vehículo NB Private Equity Open Access Fund. Según explica la firma, busca ofrecer a inversores minoristas y profesionales acceso a una cartera diversificada de coinversiones directas en capital privado, en una estructura semilíquida.

Diseñado para facilitar su ejecución y en cumplimiento con las normas actualizadas, el fondo ofrece suscripciones mensuales y reembolsos trimestrales, y mantendrá un objetivo del 15 % en inversiones líquidas gestionadas por el equipo de clases de activos múltiples de Neuberger Berman. La inversión mínima para la mayoría de las clases de acciones es de 10.000 euros, lo que hace que el capital privado sea aún más accesible para los inversores minoristas en la UE. Dependiendo del país, el fondo también podría estar disponible de forma directa o a través de plataformas de negociación.

El fondo se centrará en coinversiones directas en empresas privadas, junto con gestores líderes de capital privado en sus áreas principales de especialización y con una variedad de estrategias de inversión, incluidas iniciativas de crecimiento estratégico, fusiones y adquisiciones (M&A), transformación digital y mejora operativa. Según explican, la cartera se dirigirá principalmente a oportunidades de adquisiciones (buyouts) en una variedad de industrias y valores empresariales, principalmente en Europa y Estados Unidos, y estará diversificada por antigüedad (vintage).

Los inversores en el fondo se beneficiarán del historial de coinversiones de Neuberger Berman, que abarca más de 15 años, y de su experiencia en el ámbito de las estructuras semilíquidas e intermediarias, gestionando aproximadamente 14.100 millones de dólares en una variedad de vehículos de mercados privados perpetuos (evergreen).

A raíz de este lanzamiento, José Luis González Pastor, director general de Private Markets en Neuberger Berman, ha señalado: “La estrategia del NB Private Equity Open Access Fund proporciona una exposición inmediata a una cartera diversificada, eliminando las complejidades asociadas a las llamadas de capital y las decisiones sobre riesgos de reinversión en esta clase de activos. Durante el último año, evaluamos más de 2.900 oportunidades en nuestra plataforma de mercados privados y continuamos desplegando el capital de nuestros clientes de manera selectiva, garantizando la exposición a una variedad de activos”.

Por su parte, José Cosio, jefe global de Intermediarios – excluyendo EE. UU.-, de Neuberger Berman, ha añadido: “El lanzamiento del NB Private Equity Open Access Fund marca otro hito clave para nuestra plataforma. Continuamos ampliando y profundizando nuestras capacidades en mercados privados para todo tipo de inversores, ofreciendo mínimos de entrada más bajos y requisitos de liquidez más accesibles”.

Desde la entidad destacan que NB Private Equity Open Access Fund proporciona una gama de documentos de informes regulares sobre la estrategia, la cartera y las inversiones subyacentes, ofreciendo transparencia oportuna a sus inversores. Además, el fondo promueve características ambientales y sociales, y está clasificado como Artículo 8 bajo el Reglamento de Divulgación de Finanzas Sostenibles (SFDR).

“Habiendo lanzado uno de los primeros vehículos ELTIF bajo el régimen enmendado en asociación con LIQID, pionero en gestión de activos digitales en Alemania, nuestra experiencia como proveedor de vehículos perpetuos (evergreen) y ELTIF nos posiciona idealmente para apoyar a los clientes mientras construyen una exposición integral a los mercados privados. Con la demanda de los clientes impulsándonos, esperamos continuar expandiendo nuestra oferta en este espacio”, comenta Cosio.

Dentro de los mercados privados, Neuberger Berman es líder en la industria y gestiona activamente más de 125.000 millones de dólares en compromisos de inversores a través de fondos e inversiones directas. La plataforma integrada de la firma combina 35 años de experiencia en mercados privados y, como socio preferido de los principales gestores de capital privado del mundo, ofrece un acceso inigualable a oportunidades de inversión de alta calidad y un flujo constante de transacciones. Durante el último año, el equipo de NB Private Markets, compuesto por más de 420 profesionales, desplegó más de 15.500 millones de dólares en capital a través de estrategias de primarias, coinversiones, secundarias y crédito, abarcando más de 190 transacciones independientes.

Goldman Sachs Alternatives ha anunciado el lanzamiento de una nueva estrategia abierta de infraestructuras globales (G-INFRA) que se beneficiará de la trayectoria de 18 años de la firma en el ámbito de la inversión en infraestructuras privadas. La estrategia se centra en inversiones en infraestructuras privadas directamente originadas en el mid-market, así como en activos secundarios y líquidos.

Según explican, este lanzamiento continúa los esfuerzos de la empresa por ampliar el acceso a su plataforma de inversiones alternativas que gestiona 500.000 millones de dólares para inversores profesionales, incluidos particulares cualificados, ampliando el acceso a las ventajas de rendimiento y diversificación de los mercados privados.

El lanzamiento de la estrategia G-INFRA, que tendrá versiones registradas en EE.UU. y Luxemburgo, sigue al lanzamiento de otras estrategias abiertas diseñadas para proporcionar a los inversores particulares cualificados de todo el mundo acceso a una gama de estrategias alternativas de Goldman Sachs, incluidas las de crédito privado, inmobiliarias y de renta variable privada.

La estrategia será accesible a los clientes de Goldman Sachs Private Wealth Management, así como a través de un acuerdo de distribución exclusiva con HSBC Global Private Banking en determinados mercados, entre socios selectos de otras jurisdicciones.

“El actual conjunto de oportunidades en infraestructuras es a la vez apasionante y expansivo, impulsado por megatendencias clave como la digitalización y la descarbonización. Este producto ofrecerá a los clientes patrimoniales una forma de invertir junto con nuestras estrategias institucionales emblemáticas en toda nuestra plataforma de infraestructuras”, ha destacado Tavis Cannell, responsable global de Infraestructuras de Goldman Sachs Alternatives.

Por su parte, Henry Willans, responsable de Infraestructuras de Estrategias Vintage en Goldman Sachs Alternatives, ha comentado: “El desarrollo del mercado privado de infraestructuras está creando importantes oportunidades para que los inversores secundarios ofrezcan soluciones de liquidez y accedan a activos de infraestructuras maduros y con flujo de caja. Nos complace aportar nuestra experiencia en inversiones secundarias en infraestructuras a esta nueva estrategia”.

A raíz de este anuncio, Stephanie Rader, codirectora mundial de Formación de Capital Alternativo de Goldman Sachs Alternatives, ha añadido: “Las infraestructuras son una clase de activos única con flujos de caja resistentes y predecibles, protección contra la inflación incorporada y baja correlación con otras clases de activos. Nos complace haber lanzado este formato que ampliará el acceso a la estrategia de inversión”.

Creada en 2006, Infrastructure at Goldman Sachs Alternatives ha invertido 16.000 millones de dólares en 40 empresas en cartera desde su creación. La empresa cuenta con un largo historial de inversiones en los sectores clave de las infraestructuras, como la transición energética, las infraestructuras digitales, el transporte y la logística y la economía circular. Además, Vintage Strategies de Goldman Sachs Alternatives ha invertido aproximadamente 4.000 millones de dólares en activos secundarios de infraestructuras en los últimos 16 años, aprovechando las amplias y profundas relaciones del equipo con los gestores para buscar adquisiciones secundarias de activos de infraestructuras maduros y con flujo de caja.