Mercer, negocio de Marsh en gestión de riesgos, reaseguro y capital, personas e inversiones y consultoría estratégica que asesora a clientes, ha anunciado el cierre de la captación de fondos para Mercer Private Investment Partners VIII, que ha conseguido compromisos de capital por parte de inversores (LP) por un total de más de 3.800 millones de dólares estadounidenses.

Se trata de la octava edición de la serie PIP de Mercer, diseñada para ofrecer a los inversores acceso flexible a una amplia gama de activos privados a nivel global: capital privado, deuda privada, infraestructuras y sector inmobiliario. PIP cuenta con un vehículo estadounidense para inversores de EE.UU. (onshore) y vehículos luxemburgueses para inversores internacionales (offshore). Estos fondos invierten en estrategias primarios, coinversiones y secundarios, proporcionando exposición diversificada a diferentes clases de activos privados a través de una única estructura de fondo en cada caso y reduciendo de manera significativa la carga operativa para los inversores.

“El crecimiento y la sofisticación de los mercados privados han aumentado la complejidad de las carteras y elevado el reto de ejecución para los inversores institucionales. Hemos diseñado la serie PIP para que ofrezca un acceso sencillo a oportunidades atractivas en distintas clases de activos privados, ayudando al mismo tiempo a los inversores a mantener el control sobre su perfil de riesgo y la asignación de activos, siempre bajo un enfoque integral de gestión del riesgo de cartera. Esto es fundamental hoy en día, cuando riesgos latentes asociados a tendencias inversoras como la inteligencia artificial desafían los supuestos tradicionales de diversificación”, explica Niall O’Sullivan, director global de soluciones de inversión de Mercer.

Según los análisis de Mercer, los grandes inversores institucionales tienen intención de aumentar su exposición a mercados privados más allá del private equity, abarcando también deuda privada e infraestructuras. En PIP VIII se ha percibido un notable incremento en la demanda de acceso a operaciones secundarias y coinversiones, reflejando la evolución de las necesidades institucionales.

Los compromisos de capital para el fondo proceden de un grupo diverso de inversores institucionales, incluyendo gestores de patrimonios, endowments, fundaciones, family offices, aseguradoras y fondos de pensiones. Muchos inversores ya presentes en ediciones anteriores del PIP han vuelto a participar, a lo que se suma un fuerte impulso por parte de inversores de Reino Unido, Europa y Estados Unidos que no habían invertido en ediciones previas.

Foto cedidaDe izquierda a derecha: Leonardo López (CAIA Association), José Miguel Maté (Tressis), Jaime Lázaro (BBVA), José de Alarcón (Andbank) y David Cienfuegos, (Willis Towers Watson Investments)

Funds Society celebró en Madrid la tercera edición de su evento Funds Society Alternative Summit en colaboración con CAIA Association, consolidándose como un punto de encuentro clave para analizar los grandes retos de la industria. El primer panel reunió a cuatro voces destacadas del sector: David Cienfuegos, Managing Director y Head of Investments, Western Europe & International de Willis Towers Watson Investments (WTW); José de Alarcón Yécora, Managing Director de Andbank; Jaime Lázaro, CFA y Head of Asset Management & Global Wealth de BBVA; y José Miguel Maté Salgado, CEO de Tressis SV-SA.

El evento fue presentado por Leonardo López, CAIA, Head of Iberia Chapter de CAIA Association, que también se encargó de moderar este primer panel. López estableció un interesante paralelismo entre la inversión en activos alternativos y la misión Artemis II, al compartir ambos una visión de largo plazo y la necesidad de tener conocimientos profundos para alcanzar sus respectivos objetivos: “No se viaja a la luna con planes de tres meses. Tiene que haber compromisos para ir a la luna. Tiene que haber una paciencia estratégica, y gestión profesional: no se pueden permitir errores de amateurs. No se puede enviar un civil a la luna si no se prepara como un astronauta. Y, si los alternativos están creciendo, no podemos hacer alternativos sin un entrenamiento adecuado”.

La creciente influencia de la geopolítica, el cambio de régimen de los mercados y la evolución del propio cliente de banca privada fueron algunos de los principales temas abordados en este debate, con los activos alternativos como una asignación cada vez más importante para reforzar la resiliencia de las carteras.

Geopolítica y volatilidad: una nueva normalidad

Dada la intensa actualidad, el primer punto de debate en el panel fue hasta qué punto influyen los eventos geopolíticos sobre la asignación a alternativos en una cartera diversificada, más allá de una lógica preocupación por parte de los clientes. David Cienfuegos constató que el entorno actual ha cambiado radicalmente la frecuencia de los episodios de estrés: antes se producían cada 10 o 15 años, mientras que ahora surgen aproximadamente cada 18 meses. Este nuevo escenario obliga a recalibrar las carteras y pone el foco en su solidez.

Desde su perspectiva, los inversores institucionales ya han avanzado en este terreno, incorporando una mayor exposición a activos alternativos que han contribuido a mejorar el comportamiento en entornos adversos. En cambio, los clientes de wealth management están aún en fase de adopción, aunque avanzando en esa dirección.

Jaime Lázaro aportó una visión geográfica, señalando que los efectos de la inestabilidad se han percibido especialmente en regiones más expuestas, como Turquía, mientras que en España y Latinoamérica el impacto ha sido más limitado. A su juicio, estos episodios refuerzan la importancia de la diversificación y de mantener una perspectiva de largo plazo, recordando que los ciclos favorables no son permanentes.

Por su parte, José Miguel Maté destacó la relevancia de la disciplina inversora y la planificación. Según explicó, el trabajo realizado en los últimos años en formación y comunicación con los clientes está dando resultados: en episodios recientes de volatilidad, los inversores han mostrado mayor calma y confianza en sus estrategias.

José de Alarcón coincidió en que estos momentos de tensión generan un aumento significativo en la demanda de información por parte de los clientes, lo que obliga a las entidades a redoblar esfuerzos en comunicación. No obstante, subrayó un elemento diferenciador clave: “En el último periodo ha habido demasiado ruido alrededor de los activos alternativos”, aunque su propia naturaleza ilíquida contribuye a evitar decisiones precipitadas.

¿Cambio de régimen o vuelta a la normalidad?

El segundo bloque del panel tuvo un enfoque más largoplacista, al girar en torno a la posible transición hacia un nuevo régimen de mercado tras años de políticas monetarias ultraexpansivas. Para Jaime Lázaro, más que un cambio estructural, se trata de una vuelta a la normalidad, en el que el inversor puede beneficiarse de que la renta fija vuelve a ofrecer rendimientos positivos.

David Cienfuegos matizó esta visión al señalar que, más que un cambio de régimen, el contexto actual abre una ventana de oportunidad para recalibrar las primas de riesgo entre distintos activos. En su opinión, este entorno permite ajustar de forma más táctica la construcción de carteras y explorar nuevas fuentes de rentabilidad.

En este punto, destacó el concepto de enfoque integral de cartera, señalando que “nosotros hablamos mucho del total portfolio approach, ver lo que compone la cartera y ver si incorporar nuevos activos mejora la rentabilidad y atender a retorno absoluto”. Este planteamiento implica analizar la cartera en su conjunto, más allá de compartimentos estancos, para optimizar su comportamiento global.

Un cliente más informado y exigente

La evolución del cliente en los últimos años fue otro de los ejes del debate. José de Alarcón destacó que, tras un ciclo muy favorable para la renta variable, los activos alternativos han sido, en términos relativos, los que más han contribuido a la rentabilidad. Además, subrayó el avance en cultura financiera, impulsado por una mayor disponibilidad de información y por el desarrollo tecnológico, un proceso que considera imparable con la irrupción de la inteligencia artificial.

En paralelo, apuntó que el cliente actual valora cada vez más la multicanalidad y se ha adaptado a mayores exigencias regulatorias. También destacó dos tendencias clave: la recuperación del atractivo de la renta fija con la subida de tipos y la creciente presencia de los mercados privados en las carteras.

José Miguel Maté identificó una segmentación cada vez más clara entre tipos de cliente. Por un lado, aquellos que siguen demandando un servicio altamente personalizado y una relación cercana; por otro, perfiles —generalmente más jóvenes— que priorizan la inmediatez, las soluciones automatizadas y el precio. En su opinión, ambos modelos coexistirán sin que uno desplace al otro.

Jaime Lázaro añadió que la verdadera diferenciación en banca privada no vendrá tanto de la sofisticación de los productos, sino de la capacidad de conectar las decisiones de inversión con los objetivos vitales y familiares de los clientes. La planificación patrimonial, en este sentido, se convierte en el eje central de la propuesta de valor.

Retos estructurales y transformación del sector

En cuanto a los desafíos del sector, David Cienfuegos apuntó dos tendencias internacionales con potencial impacto. Por un lado, la creciente conexión entre previsión social y ahorro, con un papel más activo de las empresas en el bienestar financiero de sus empleados. Por otro, el avance del private equity en la adquisición de firmas de asesoramiento, buscando generar economías de escala y mayor eficiencia.

El debate sobre la arquitectura abierta también ocupó un lugar destacado. José de Alarcón defendió que, ante una oferta cada vez más amplia, el papel del asesor es fundamental para filtrar y adaptar las soluciones a las necesidades concretas de cada cliente.

José Miguel Maté coincidió en que el sector evoluciona hacia una mayor concentración. Tras una etapa de oferta muy extensa, considera que el mercado tiende a simplificarse, con un mayor peso de carteras gestionadas y asesoramiento. En paralelo, advirtió que la presión sobre los márgenes, derivada de la regulación y los costes, refuerza la importancia del tamaño, aunque la tecnología —y en particular la inteligencia artificial— podría permitir a firmas más pequeñas competir con éxito.

Por su parte, Jaime Lázaro señaló que uno de los grandes retos es la fidelización del cliente en un entorno marcado por la digitalización y la entrada de nuevos competidores. En este contexto, subrayó la importancia de gestionar adecuadamente el relevo generacional, ampliando el foco desde el cliente individual hacia la unidad familiar.

Finalmente, José de Alarcón puso el foco en los activos alternativos, defendiendo su papel creciente en las carteras, pero siempre bajo un adecuado asesoramiento. Recordó que se trata de productos complejos que requieren una correcta explicación y encaje dentro de la planificación financiera, y destacó que, en su entidad, la asignación media a alternativos ronda el 10% en clientes de mayor patrimonio.

El Comité Consultivo de la Comisión Nacional del Mercado de Valores (CNMV) ha publicado sus respuestas a las cuestiones planteadas por este supervisor en la consulta pública previa, del 7 de noviembre de 2025, sobre el proyecto de «Guía técnica sobre el control interno en la gestión de vehículos cerrados». Aunque la posición del Comité Consultivo no es vinculante para la CNMV, sus criterios y aportaciones reflejan la posición del sector1 y pueden marcar las líneas principales de la guía técnica.

Esta guía resultará de gran relevancia para las entidades gestoras de vehículos cerrados, pues definirá expresamente criterios importantes que tener en cuenta para autorizar y poner en marcha nuevas gestoras y para la supervisión de la CNMV, analizan desde finReg360.

Aunque sus respuestas se refieren solo a sociedades gestoras, debe entenderse que abarcan también a los vehículos autogestionados, explican desde el despacho.

Principio de proporcionalidad

El Comité considera que las obligaciones de control interno deben aplicarse teniendo siempre en cuenta el principio de proporcionalidad, por lo que la guía debe recoger con claridad los factores que describan este principio y que deberían de ser:

El volumen de activos gestionados de la gestora.

El perfil de los inversores.

El número y tipos de los vehículos gestionados.

El volumen de las operaciones y la complejidad operativa.

El canal o canales de de comercialización utilizados por la gestora.

La pertenencia o no a un grupo empresarial.

En relación con el perfil de los inversores, además de la clásica distinción entre minorista y profesional, propone introducir un criterio económico objetivo dentro de la categoría minorista, pues esta puede albergar realidades muy distintas y merecedoras de un nivel de protección diferente. Así distingue entre:

Minoristas de baja cuantía, con, por ejemplo, compromisos de en torno a 10.000 euros y que requieren máxima protección.

Minoristas de patrimonio elevado, con, por ejemplo, compromisos de en torno a 1 millón de euros por vehículo, que normalmente cuentan con asesoramiento y experiencia inversora.

Sobre el criterio de pertenencia a un grupo empresarial, el Comité destaca que si la gestora forma parte de un grupo con sistemas de control interno consolidados, se deberían considerar esos controles para evitar duplicidades y reducir cargas adicionales.

Unidad de control interno

Recomienda que, de forma predeterminada, el órgano de control interno esté formado por las unidades de cumplimiento normativo y gestión de riesgos, de manera que la separación de estas funciones se trate como una excepción.

Además, la función de auditoría interna podrá formar parte del órgano de control interno cuando las gestoras sean pequeñas y medianas empresas.

Consejero no ejecutivo o independiente

El Comité sugiere suprimir la obligación de contar con un consejero no ejecutivo o independiente en la gestora que, reconoce, no es operativo aplicar a sociedades gestoras de entidades de inversión colectiva de tipo cerrado (SGEIC).

Esta obligación está prevista en la normativa sobre las gestoras de instituciones de inversión colectiva y la CNMV la viene aplicando de forma supletoria a las SGEIC, pero estas entidades tienen una realidad muy distinta y no resulta adecuado exigírselo, máxime teniendo en cuenta que la mayoría de ellas son pymes.

Conflictos de intereses

Además de enumerar ciertos conflictos característicos de las gestoras de entidades de inversión colectiva de tipo cerrado (entre otros, coinversiones o asignación de inversiones entre vehículos «paralelos»), propone crear una comisión de conflictos de intereses en la gestoras medianas y grandes.

Asimismo, considera conveniente divulgar: los tipos de conflictos previsibles de la gestora y la política de gestión de conflictos de intereses, en la documentación legal de los vehículos de inversión (folleto o reglamento de gestión); y los conflictos de intereses que les hayan afectado y las medidas de mitigación aplicadas, notificándolos a los inversores con posterioridad, aunque la Ley 22/2014,2 de entidades de capital riesgo ya lo prevé.

El Comité también propone incorporar una relación de políticas y procedimientos necesarios dentro de una gestora (atendiendo al principio de proporcionalidad); crear plantillas para esos procedimientos y para los informes que se generen dentro de la gestora; y relacionar las actividades que deben realizar las funciones de control interno.

La gestora de fondos Silverway Asset Management colabora con el torneo de tenis Grand Prix Madrid al que ha dado nombre en esta edición y del que este fin de semana tendrán lugar las semifinales y finales. La Federación de Tenis de Madrid (FTM) y Silverway Asset Management refuerzan así una alianza estratégica que sitúa a la capital como un referente creciente del tenis profesional, tanto masculino como femenino.

En esta quinta edición, el torneo ha dado un salto cualitativo e histórico ya con la denominación Open Villa de Madrid by Silverway Asset Management, ya que su cuadro femenino ha ascendido a categoría WTA 125, con una dotación de 100.000 euros en premios y 125 puntos para el ranking mundial. Por su parte, el torneo masculino, el Open Comunidad de Madrid by Silverway Asset Management, ostenta la categoría ATP Challenger 75 con 97.640 euros en premios.

Apuesta estratégica para el crecimiento del tenis

La celebración simultánea del cuadro femenino y del masculino posiciona internacionalmente el torneo y maximiza su impacto deportivo y mediático. En este contexto, el apoyo de Silverway Asset Management responde a una visión a largo plazo: impulsar el crecimiento del torneo y acompañar la consolidación de Madrid como uno de los grandes hubs del tenis en Europa.

Esta apuesta conecta además con la propia historia de la firma. El fundador y presidente de Silverway Asset Management, Pedro Escudero, extenista, traslada al proyecto empresarial los valores del deporte de alto nivel, como la disciplina, la resiliencia y la ambición de crecimiento sostenido, que hoy se reflejan en el impulso a competiciones como el Grand Prix Madrid. Para Pedro Escudero, “afrontar el tramo final del torneo como patrocinador principal, en un fin de semana decisivo, refuerza nuestro compromiso con el crecimiento del tenis en Madrid. Este proyecto refleja plenamente nuestra manera de entender el esfuerzo, la constancia y la búsqueda de la excelencia”.

El Real Club de Campo Villa de Madrid, situado a orillas del Manzanares, cuenta con seis pistas de competición y cuatro de entrenamiento para acoger a algunas de las principales promesas y figuras del circuito internacional, en una semana clave que culminará con la proclamación de los campeones.

Por su parte, Tati Rascón, presidente de la Federación de Tenis de Madrid, destaca que “llegar a las finales con este nivel competitivo y organizativo demuestra el potencial del torneo. La alianza con Silverway Asset Management nos permite seguir creciendo y proyectar Madrid como una referencia internacional en el tenis”.

Compromiso con el ahorro y la democratización de la inversión de élite

Esta alianza estratégica con la Federación de Tenis de Madrid y el Real Club de Campo Villa de Madrid coincide con un momento clave para la gestora. Silverway Asset Management, entidad registrada y aprobada por la CNMV, ultima el lanzamiento de su primer fondo de inversión con una aportación mínima de tan solo 500 euros. Esta iniciativa busca democratizar el acceso a estrategias de inversión de élite, trasladando al ámbito financiero una filosofía basada en la constancia, la planificación y la visión a largo plazo.

La tregua de dos semanas anunciada esta semana merece una lectura sin sesgos. El acuerdo se alcanzó con menos de dos horas de margen respecto al plazo impuesto por Trump, con Pakistán actuando como mediador principal. Desde una perspectiva de gestión de crisis, es un resultado positivo. Desde la perspectiva del inversor, es el inicio de una fase de incertidumbre negociadora, no su resolución.

El propio Consejo Supremo de Seguridad Nacional iraní incluyó una advertencia significativa en su comunicado: “Se subraya que esto no supone el final de la guerra”. Una frase que debería ser suficiente para moderar el entusiasmo.

La arquitectura del acuerdo y sus fisuras inmediatas

El acuerdo descansa sobre pilares que entendemos que pueden resultar insuficientemente sólidos:

a) Dos planes de paz incompatibles. Trump describió el plan iraní de diez puntos como “una base de trabajo para negociar”, pero las posiciones de partida son diametralmente opuestas. El plan iraní contempla demandas como el control del Estrecho de Ormuz, el levantamiento de todas las sanciones y el pago de reparaciones de guerra. El plan estadounidense de quince puntos, presentado en marzo, exigía exactamente lo contrario: desnuclearización, fin del apoyo a intermediarios regionales y libertad de navegación sin condiciones.

b) Doble discurso iraní. El Consejo Supremo de Seguridad Nacional de Irán afirmó en su declaración interna que “casi todos los objetivos de guerra han sido alcanzados”, mientras que en el plano internacional adoptó un tono conciliador. Esta discordancia es una señal de alerta: Teherán tiene pocos incentivos para hacer concesiones que erosionen su credibilidad interna, y se vería favorecida por la pérdida del control republicano en ambas cámaras en las legislativas de noviembre.

c) Postura Israel – Líbano, ¿coherente con la iniciativa estadounidense?

El Estrecho de Ormuz: reabierto en la forma, restringido en el fondo

Este es el punto que más impacto tiene sobre los mercados de energía y sobre el riesgo geopolítico estructural. El ministro de Asuntos Exteriores iraní Araghchi anunció que el tránsito seguro por el Estrecho de Ormuz sería posible durante dos semanas “mediante coordinación con las Fuerzas Armadas de Irán y con la debida consideración a las limitaciones técnicas”.

Sin embargo, la expresión “limitaciones técnicas” y la referencia a la “coordinación con las Fuerzas Armadas” son realmente la declaración de un peaje operativo. Antes de la guerra, cerca de 100 buques transitaban el Estrecho a diario sin coordinación alguna con el ejército iraní. Lo que se está normalizando ahora es un régimen de navegación condicionada que, de consolidarse en un acuerdo permanente, representaría un cambio estructural en el mercado energético global.

Según AP, el plan permitiría a Irán y Omán recaudar tasas por los tránsitos a través del Estrecho, lo que constituiría una violación directa de la Convención de Naciones Unidas sobre el Derecho del Mar.

¿Implicación de inversión directa? Incluso en un escenario de paz, la prima de riesgo sobre el petróleo no desaparece; simplemente cambia de naturaleza, pasando del riesgo de cierre total al riesgo de peaje y restricción discrecional.

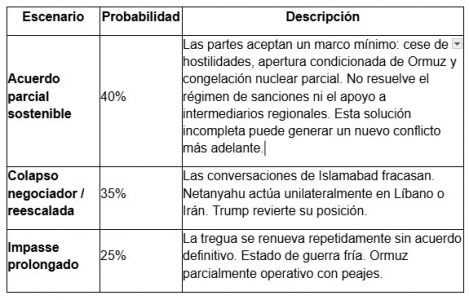

Valoración de escenarios

Asignamos probabilidades condicionales a tres escenarios en un horizonte de seis meses:

Los obstáculos al escenario de paz definitiva son considerables. Trita Parsi, experto en Irán, advierte de que las conversaciones de Islamabad podrían fracasar, aunque reconoce que “el terreno ha cambiado”. Compartimos ese diagnóstico, con un matiz importante: el terreno ha cambiado en lo táctico, pero no estratégicamente.

Lo que el rally no está descontando

Los mercados han reaccionado de forma racional a la eliminación del riesgo de cola más extremo (destrucción total de infraestructura iraní, cierre permanente de Ormuz).

Petróleo: El brent cotiza en torno a 95 dólares por barril, frente a los casi 110 previos al anuncio del alto el fuego, si bien el nivel previo al conflicto era de aproximadamente 70. La diferencia refleja que el mercado no cree en una normalización completa de flujos y coincidimos con esa lectura: mientras Ormuz opere bajo un régimen de coordinación iraní, la prima estructural no desaparece. La economía global hoy es menos dependiente del crudo, pero hay implicaciones macro; la demanda es extremadamente inelástica, y si el petróleo se mantiene consistentemente alto afectará el consumo de productos y servicios no energéticos.

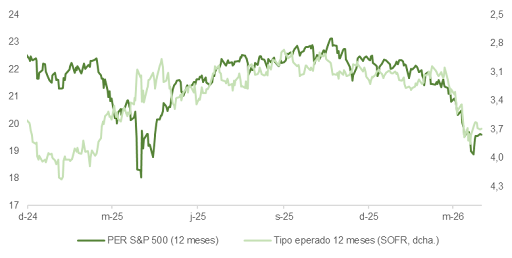

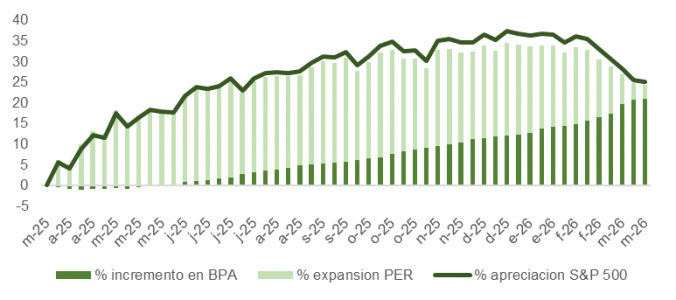

Renta variable. El rebote del S&P 500 y del Euro Stoxx 50 está justificado por la reducción del riesgo de cola, pero conviene mantener la cautela ante la posibilidad de que las conversaciones de Islamabad generen nuevos picos de volatilidad. El jueves, el Wall Street Journal publicaba un artículo que recogía las dudas del equipo de Trump sobre la posibilidad de haber cantado victoria de forma prematura. En el momento de escribir estas líneas, Irán aún no ha abierto Ormuz y ha anunciado que hundirá los barcos que intenten transitarlo sin autorización previa. Además, ha filtrado que cobrará un peaje y que solo permitirá el paso a 12-15 embarcaciones diarias, frente al centenar que navegaban el estrecho antes del conflicto. Ni Estados Unidos ni la comunidad internacional aceptarán el control iraní del estrecho como solución definitiva. En esa misma dirección, el índice de aprobación de Trump se desploma. Si su administración llega a dar por perdido el control de ambas cámaras antes de noviembre, el presidente intensificará los ataques y, con el capital político agotado, se centrará en eliminar definitivamente la “amenaza” nuclear iraní.

La próxima semana arranca el período de publicación de resultados del primer trimestre. La incertidumbre puede llevar a las empresas a rebajar sus perspectivas para el segundo trimestre, lo que obligaría a los analistas a recortar sus proyecciones de crecimiento de beneficios, que han aumentado un 4,5% desde el inicio de las hostilidades. Aunque el PER ha comprimido en respuesta al aplanamiento de la curva, un consenso más conservador constituirá un obstáculo claro para que el mercado continúe subiendo a corto plazo en una dinámica similar a la que vivimos en abril de 2025, tras el Día de la Liberación. Según un informe reciente de la Fed de Dallas, si el conflicto se prolonga hasta fin de año, el PIB global podría verse impactado en un -1,3%, recortando 3-4 puntos porcentuales a la proyección de BPA 2026 (~14%).

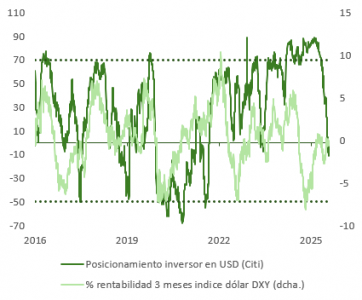

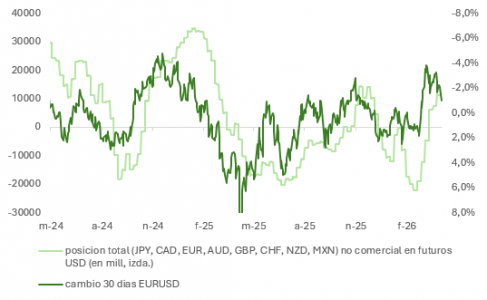

Divisas y tipos. El dólar (DXY) ha caído alrededor de un 1% y los futuros de fed funds descuentan ahora once puntos básicos de recortes para diciembre frente a cero antes de la tregua. El mercado está apostando a que la Fed recuperará margen de maniobra si el shock energético se disipa. Las posiciones largas en DXY han comenzado a deshacerse y el dólar ha perdido el soporte de su media móvil de doscientas sesiones, lo que abre potencial para que el euro ataque de nuevo la zona de máximos.

En definitiva, el alto el fuego es positivo y reduce la probabilidad de un escenario catastrófico en el horizonte inmediato. Pero los inversores que lo interpreten como el inicio de una normalización duradera están asumiendo riesgos.

Las negociaciones de Islamabad que arrancan el viernes serán el primer test real. Las posiciones de partida de ambas partes siguen siendo estructuralmente incompatibles: el actor israelí opera con agenda propia e Irán ha demostrado su capacidad para administrar el discurso interno de victoria con independencia del resultado diplomático.

LinkedInPaul Brown, socio y director global de Distribución de Block Asset Management (BAM).

Block Asset Management (BAM) ha anunciado el nombramiento de Paul Brown como nuevo socio y director global de Distribución. Según destaca la firma, Brown aporta 40 años de carrera profesional en servicios financieros, incluyendo más de 35 años en gestión patrimonial internacional.

“Habiendo fundado su propia firma IFA en 1996, que expandió con éxito por Europa antes de fusionarse con el negocio de Blacktower Group en 2013, Paul posee un profundo conocimiento del panorama global de intermediarios y asesoría”, destacan. Brown se incorpora desde IFA Gateway, donde ocupaba el puesto de CEO desde hace ocho meses.

Desde la gestora explican que, en los últimos años, Paul Brown ha sido una figura clave en la evolución de los vehículos de inversión de nivel institucional. “Gracias a su liderazgo en Gateway Mastertrade, cultivó una red formidable y creciente de asignadores, especializada en la distribución de sofisticadas estrategias generadoras de alfa”, indican. Y añaden: “Su capacidad para alinear el capital institucional con entornos de mercado complejos, combinada con su experiencia en la construcción de asociaciones de alto nivel, será fundamental para impulsar la expansión continua del alcance de fondos de BAM”.

Su nombramiento supone un paso importante en el crecimiento continuo de BAM, reforzando nuestras capacidades de distribución y alineando aún más nuestra expansión comercial con la profundidad de experiencia que respalda nuestra oferta de inversión. “Paul aporta una rara combinación de experiencia comercial y perspectiva internacional. Su nombramiento fortalece nuestra capacidad para conectar globalmente con inversores, socios y distribuidores mientras seguimos escalando la empresa”, ha señalado Manuel Ernesto De Luque Muntaner, fundador y CEO de Block Asset Management.

La CNMV ha llevado a cabo una nueva revisión de la actividad en redes sociales de una amplia muestra de influencers financieros (finfluencers) tras la actuación que ya realizó en 2023. En esta ocasión se han comprobado dos aspectos: la actividad de elaboración y difusión de recomendaciones de inversión destinadas al público en general que está regulada en el Reglamento UE 596/2014 sobre el abuso de mercado y en el Reglamento Delegado (UE) 2016/958 que lo desarrolla, que deben cumplir determinadas condiciones; y la realización por estos finfluencers de asesoramiento personalizado respecto a operaciones relativas a instrumentos financieros concretos o criptoactivos, que requiere autorización expresa por parte de la CNMV.

En el curso de estas revisiones se ha analizado la actividad de cerca de 100 finfluencers y se ha detectado que un 10% de ellos incumplen las normas sobre recomendaciones de inversión o podrían estar prestando asesoramiento personalizado.

Como resultado de esta actuación, se han identificado casos puntuales de finfluencers que habrían publicado recomendaciones de inversión directas sin cumplir íntegramente con las normas. Es decir, sin presentarlas de forma clara, exacta y objetiva o sin informar sobre posibles intereses o conflictos de interés de la persona que emite esas recomendaciones. La CNMV requerirá aclaraciones sobre esas actividades y, en su caso, adoptará las medidas necesarias para conseguir el cumplimiento íntegro del marco legal.

En cuanto al asesoramiento personalizado, se han detectado varios perfiles en redes sociales que podrían estar prestando este servicio sin la correspondiente autorización. La CNMV contactará con estas personas para analizar el encaje legal de los servicios prestados. En el caso de que fuera necesario, se les pedirá el cese de su actividad y se les informará de que para poder realizarla es obligatorio obtener la correspondiente autorización.

También se ha detectado un caso en el que el finfluencer estaba promocionando un “chiringuito financiero” advertido por el supervisor. La CNMV ha requerido el cese de esta promoción.

De no corregirse estos incumplimientos de la normativa o no atenderse los requerimientos, la CNMV podría imponer sanciones a los finfluencers responsables de estas conductas.

Guía y obligaciones

En los próximos meses, la CNMV publicará dos documentos y otro material divulgativo dirigidos a los inversores y a los finfluencers.

El primero será una guía dirigida a los inversores que detallará los tipos de contenidos que difunden los finfluencers, cómo publican sus mensajes y los beneficios y riesgos que tienen para su audiencia.

En el segundo de ellos se explicarán las obligaciones que tienen los finfluencers en el ejercicio de su actividad en cuanto a la emisión de consejos de inversión y en el asesoramiento personalizado.

En el último trimestre de este año, la CNMV organizará una jornada con finfluencers y anunciantes para intercambiar opiniones sobre su actividad y la aplicación del marco legal.

Los requisitos legales

La mencionada legislación europea sobre recomendaciones de inversión establece unas normas generales sobre conflictos de interés y presentación objetiva que aplican a todas las personas o entidades que las difundan. Cuando las opiniones son emitidas por profesionales o los denominados ‘expertos’ se fijan requisitos adicionales.

Una recomendación de inversión consiste en una información en la que se recomiende o sugiera una estrategia de inversión, de forma directa o indirecta, en relación con uno o varios instrumentos financieros. Se considera recomendación de inversión con independencia del nombre que se dé a la comunicación, su formato o el medio a través del que se difunde (puede ser, por ejemplo, por vía electrónica, verbal, o redes sociales). Así, para que una información constituya una recomendación no es necesario que se presente por escrito o que se denomine como tal.

Es muy relevante la diferencia entre las recomendaciones directas y las implícitas o indirectas. La directa propone comprar, vender o mantener un instrumento, mientras que en la indirecta se fija un precio objetivo para ese instrumento, pero sin proponer de forma expresa una acción sobre el mismo.

Los profesionales están sujetos al régimen tanto si emiten recomendaciones directas como indirectas. En cambio, a los no profesionales (entre los que se incluyen los ‘expertos’) solo les aplica cuando formulan sus opiniones como recomendaciones directas.

En lo que respecta a los criptoactivos, aunque MiCA no establece un régimen de recomendaciones de inversión como el del Reglamento de abuso de mercado, la actividad en redes sociales sobre estos productos puede ser analizada por la CNMV en casos de difusión de información falsa o engañosa en supuestos de abuso de mercado.

Sobre criptoactivos, de acuerdo con la Ley 6/2023, de los Mercados de Valores y de los Servicios de Inversión y el Reglamento (UE) 2023/1114 relativo a los mercados de criptoactivos el asesoramiento en materia de inversión o en materia de criptoactivos es una actividad reservada que solo pueden llevar a cabo las personas o entidades inscritas en la CNMV.

Este servicio implica realizar recomendaciones personalizadas respecto a operaciones relativas a instrumentos financieros concretos o criptoactivos. Se considera que una recomendación es personalizada cuando se presenta como idónea para una persona, o se basa en la consideración de sus circunstancias personales.

Santander Alternative Investments (SAI) ha anunciado la incorporación de Damien Granger para liderar su actividad de inversión en financiación de activos tangibles (hard assets). Este movimiento se produce en una fase de expansión para la gestora de activos alternativos de Banco Santander, que se encuentra en pleno proceso de lanzamiento de un nuevo fondo especializado en este segmento.

El nuevo vehículo de inversión tiene como objetivo alcanzar compromisos totales de entre 400 y 500 millones de euros. El primer cierre formal está programado para mediados del presente mes de abril, contando ya con compromisos superiores a los 150 millones de euros procedentes de inversores institucionales de referencia, el European Investment Fund (EIF) y capital del propio grupo Santander.

La tesis de inversión de esta estrategia consiste en proporcionar financiación con recurso a empresas, utilizando como garantía activos físicos críticos para la economía, principalmente en los sectores de transporte (aviación, marítimo, ferroviario y terrestre) y equipos industriales en diversos mercados europeos. En el desarrollo y consolidación de esta plataforma, Gonzalo Colino continuará desempeñando un papel fundamental aportando su visión estratégica y experiencia.

Trayectoria y especialización

Damien Granger cuenta con más de 15 años de experiencia en financiación de activos y estructuras complejas. Durante la última década, ha liderado más de 40 operaciones internacionales. Procedente de Flexam – Kartesia Asset Finance, donde ejerció como socio responsable del despliegue de tres fondos, Granger también desarrolló una etapa clave en Société Générale, especialmente en el equipo de Asset Finance especializado en movilidad y transporte.

Borja Díaz-Llanos, Director de Inversiones de SAI, ha señalado que «la experiencia de Damien invirtiendo en activos de transporte y operaciones respaldadas por activos en Europa será clave para seguir escalando esta estrategia y ampliar nuestra plataforma de inversión», subrayando que este tipo de financiación representa una oportunidad de crecimiento sostenido dentro del crédito alternativo.

Granger es ingeniero por la École Centrale de Lyon, graduado por HEC Paris y posee la acreditación CFA, un perfil técnico y financiero que refuerza las capacidades de análisis de la gestora en un entorno de mercado que demanda alta especialización en el colateral físico.

Como Ariadna y su ovillo de hilo para guiar a Teseo frente al Minotauro, los asesores financieros y banqueros privados están haciendo un ejercicio de interlocución y acompañamiento para conducir a sus clientes por el laberínticocontexto actual. En sus mesas se sientan inversores cuyas preocupaciones y demandas han cambiado en los últimos seis meses, como respuesta al peso de la geopolítica, a la resiliencia del mercado y a los nuevos paradigmas de inversión. ¿Cómo los están guiando?

La actualidad trae nuevas normas geopolíticas, cambios en las relaciones comerciales, predilección por el oro y búsqueda de oportunidades en mitad del ruido. Aunque lo parezca, no estamos en la Creta del siglo XVI a.C., estamos terminando el primer trimestre de 2026; un año en el que se ha confirmado que caminamos hacia un nuevo orden mundial, en términos de seguridad, geopolítica y relaciones comerciales.

Este nuevo rumbo ha empujado a los inversores hacia sus asesores financieros y banqueros privados en busca de ese hilo que les ayude a transitar con éxito por el actual contexto, como le sirvió a Teseo para salir victorioso de la morada del Minotauro. Para ellos, el principal detonante no ha sido el amor, sino la relevancia que ha tomado la geopolítica.

Anna Rosenberg (Amundi Investment Institute)

“Hay que pensar en la geopolítica de una forma diferente: ya no es un riesgo, es la nueva macro a la hora de construir carteras, y hay que considerar que hay mucho riesgo geopolítico, pero también nuevas alianzas económicas y de seguridad que crean oportunidades y nuevas tendencias para los inversores”, apunta Anna Rosenberg, Head of Geopolitics del Amundi Investment Institute. Para la experta, estamos en un entorno marcado por un mayor grado de tensiones, fragmentación, incertidumbre e imprevisibilidad, que define como “desorden controlado”.

“Vemos en 2026 un escenario de desorden controlado, con una transición anárquica en el medio”, asegura. Rosenberg interpreta la volatilidad del mundo como fruto de megatendencias, como una guerra económica entre estados cada vez más proteccionistas, un mundo multipolar con mayor competencia y rivalidad entre las grandes potencias —Estados Unidos, China y Rusia—, una competición tecnológica similar a la de la Guerra Fría, e implicaciones políticas derivadas del cambio climático -prueba de ello, Groenlandia, ante las nuevas rutas marítimas que surgen del deshielo de los casquetes polares y la guerra por los nuevos recursos naturales-. En su opinión, todo ello se ve agravado por una política más inestable en muchos estados desarrollados.

Diagnóstico del cliente

Este nuevo marco ha hecho que las preocupaciones de los inversores hayan evolucionado. “2025 vino cargado de geopolítica y guerra arancelaria, generando un claro impacto en términos de volatilidad y amplitud de mercado hacia geografías o sectores alejados del excepcionalismo americano. Ahora, el cliente sigue preocupado por Oriente Medio, así como por la IA y sus valoraciones. También recibimos preguntas sobre materias primas y, residualmente, sobre criptodivisas”, comenta Silvia García-Castaño, directora de inversiones en Lombard Odier en España.

Esta evolución en las preocupaciones también ha supuesto un cambio en la forma de interpretar el mercado. Según el equipo de Grey Capital, en los últimos 6 a 12 meses, el cliente ha pasado de preocuparse por caídas puntuales a cuestionarse si los marcos tradicionales de inversión siguen siendo suficientes. “Hoy existe mayor conciencia de que la volatilidad ya no es un evento excepcional, sino parte del nuevo entorno estructural. Venimos de dos años excelentes en rendimientos y, por lo tanto, las preocupaciones están focalizadas en cuánto más espacio hay de crecimiento y cuánto de este empuje corresponderá a las tecnológicas”, señalan.

Desde el equipo de Klosters reconocen que, hace un año, las conversaciones con los clientes, a pesar de las elevadas valoraciones, giraban en torno a la IA y la inversión en las grandes tecnológicas. “Hasta el ‘Día de la Liberación’, el único riesgo percibido era una posible recesión en Estados Unidos y que la inflación no permitiese bajar los tipos de interés en caso de necesidad. Hoy los riesgos económicos se han desvanecido y hay mayor preocupación por la geopolítica. Se mantienen los temores a las elevadas valoraciones y el impacto de las inversiones en IA, lo que hace que se alternen el Fear of Missing Out (FOMO) y el Fear of Being In (miedo a estar dentro justo cuando estalle). Así pues, la percepción del riesgo ha madurado, y el cliente ya no ve la volatilidad como algo que ‘pasará pronto’, sino como la nueva temperatura ambiente”, explican.

La paradoja de la prosperidad

Si el detonante ha sido la geopolítica, la sorpresa para los inversores ha sido la resiliencia del mercado, ya que los activos financieros muestran un buen comportamiento. En opinión de Marta Rodríguez, socia directora comercial de Abante, existe un consenso amplio en que este año el mercado está respaldado por indicadores sólidos: crecimiento del PIB razonable, inflación controlada, tipos de interés previsiblemente estables y beneficios empresariales estimados rondando el 10%, no solo en las compañías americanas, sino también en el resto del mundo. Igualmente, los expertos coinciden en que, en el frente geopolítico, el mercado ha mostrado una sorprendente capacidad para interpretar, digerir y seguir adelante ante los bandazos que, en otro tiempo, habrían desatado auténticas tormentas.

“Justamente, este entorno de bonanza es el que genera incomodidad. Consensos amplios suelen ser una señal interesante, aunque no necesariamente tranquilizadora. Cuando los precios suben mucho durante demasiado tiempo, el sentimiento dominante deja de ser la esperanza y se convierte en temor: cuanto más alto estás, mayor puede ser la caída. Ese miedo, no el riesgo visible sino el latente, es el que de verdad ocupa hoy la mente de muchos inversores”, afirma Rodríguez.

“La percepción del riesgo ha madurado, y el cliente ya no ve la volatilidad como algo que ‘pasará pronto’, sino como la nueva temperatura ambiente”, explica el equipo de Klosters

Es lo que en Boreal llaman la “paradoja de la prosperidad”. Según explica Fernando de Frutos, CIO de Boreal Capital Management, en ausencia de grandes crisis sistémicas visibles, tendemos a exagerar riesgos potenciales. “La economía y el orden mundial son sistemas complejos, con equilibrios potencialmente inestables, pero si uno vive permanentemente anticipando el colapso, corre el riesgo de dejar pasar el progreso sin participar en él”, advierte.

En un plano más fundamental, reconoce que preocupan las valoraciones elevadas, la dependencia de un número reducido de compañías para sostener el crecimiento y la posibilidad de una burbuja en las acciones vinculadas a la IA. “Es una inquietud comprensible, dada la magnitud y la velocidad de las inversiones en las infraestructuras asociadas. Sin embargo, desde una perspectiva inversora, observamos un perfil claramente asimétrico: la magnitud de la oportunidad estructural supera el riesgo de una eventual sobrevaloración. Y, aun en el supuesto de que se estuviera gestando una burbuja, su eventual corrección no sería cualitativamente distinta de otras grandes correcciones de mercado, sin implicaciones sistémicas”, matiza Frutos.

Para estos profesionales, lo relevante es si estas nuevas inquietudes han producido un cambio en la percepción del riesgo de sus clientes. En opinión de Nicolás Barquero, director de Soluciones Especializadas de Santander Private Banking España, en general no, aunque se muestran cautos: “Los titulares geopolíticos y el buen comportamiento de las bolsas hacen que se siga mirando con prudencia a las inversiones”.

Rodríguez recuerda que las percepciones no se ajustan tan rápido como los datos, y por ello los inversores buscan certezas, mientras que el mercado rara vez las ofrece. “Esa distancia entre lo que esperamos y lo que realmente ocurre genera un terreno inestable, donde es fácil dudar. Para interpretar esa incertidumbre, la definición de riesgo de Howard Marks resulta especialmente útil: el riesgo no es la volatilidad, ni los movimientos puntuales del patrimonio. El riesgo real es la posibilidad de sufrir una pérdida irrecuperable de capital y, en menor medida, de perder una oportunidad atractiva. Y justamente ahí es donde estamos ahora: ante la duda de si debemos seguir aprovechando la oportunidad —como la que ofrece la inteligencia artificial— o bajarnos del tren por miedo a una pérdida, siempre posible”, argumenta la socia directora comercial de Abante.

Es más, riesgos y oportunidades suelen ir de la mano; por eso el mensaje que lanzan es claro: hay que permanecer invertidos. “El 80% de la rentabilidad se obtiene en el 20% del tiempo, y esos días excepcionales suelen llegar inmediatamente después de los peores. Intentar anticiparlos o salir y entrar del mercado solo aumenta las probabilidades de perder gran parte de la rentabilidad final. Por eso, defendemos la importancia de mantenerse invertido, siempre dentro de una estrategia coherente con el proyecto biográfico del cliente y bien diversificada para atravesar tanto losm buenos como los malos momentos”, defiende Rodríguez.

Invertido, pero diversificado, tal y como recuerda García-Castaño: “Este año en particular, es importante estar diversificado en mercados que ofrezcan buenos beneficios de sus empresas y margen de valoración/ seguridad, así como incorporar estabilizadores en la cartera que encontramos en activos como la renta fija, especialmente en algunas categorías, en materias primas, algunas divisas, capital privado y otros productos financieros con cupón y protección de capital”.

Cambios en el marco de inversión

Para Oscar Niño de Zepeda Muñoz, Managing Director y gestor de inversiones de Criteria WM, el desafío más importante y continuo radica en evaluar adecuadamente las nuevas tendencias y definir si el perfil de inversión permite integrarlas o no, y en qué magnitud. “De lo más reciente, el shock inflacionario de 2022, conflicto Rusia-Ucrania y otros similares, el alcance de mercados privados y criptomonedas, y el buen ciclo de algunos metales, han sido momentos de testeo para evaluar permanentemente lo primero”, señala.

Fernando de Frutos (Boreal Capital Management)

Además de estas nuevas tendencias, se pone el foco en los nuevos paradigmas de inversión. “Estamos frente a cambios relevantes: menor efectividad de carteras tradicionales como el 60/40, mayor incorporación de activos privados, concentración temática en tecnología e inteligencia artificial y un acceso más amplio a plataformas y productos globales. Esto exige carteras con múltiples fuentes de retorno, distintas duraciones y una gestión del riesgo más sofisticada, donde la diversificación real y la estructura toman un rol central”, apuntan desde Grey Capital.

Desde Boral sostienen que el gran cambio al que se enfrenta el inversor es la concentración, ya que hoy el liderazgo de mercado está muy focalizado, y eso genera incomodidad. Frente a ello, Frutos se apoya en el “tradicional manual de inversión”: la diversificación real. “Algunos pilares del manual clásico han recuperado vigencia. Tras la normalización de los tipos de interés, los bonos han vuelto a ofrecer rentabilidad real y capacidad de amortiguación en fases de corrección, devolviendo atractivo a las carteras balanceadas. Después de años en los que la renta fija apenas aportaba diversificación efectiva, hoy vuelve a cumplir su función como estabilizador estructural. En el ámbito alternativo, han surgido productos semilíquidos más adaptados a la gestión patrimonial, y los productos estructurados permiten construir perfiles asimétricos que mejoran la gestión del riesgo sin renunciar completamente al crecimiento”, defiende Frutos.

Qué buscan los inversores

En consecuencia, los profesionales han detectado que los inversores están demandando soluciones integrales, visión global y acompañamiento continuo. Según ha observado el experto de Criteria WM, hay un alto interés por las commodities, el private equity y los activos digitales como principales temáticas alternativas y tácticas; aunque reconoce, los activos tradicionales mantienen el mayor foco. “Dentro de ellos, las tecnologías asociadas a la IA y mercados emergentes ofrecen el mayor atractivo en renta variable y deuda global flexible junto con emergente en renta fija”, afirma Niño de Zepeda.

Marta Rodríguez (Abante): “2026 nos ha aportado un nuevo concepto: el broadening o ensanchamiento del mercado”

Marta Rodríguez (Abante)

Para la experta de Abante, los clientes demandan encontrar valor más allá de los grandes nombres. “2026 nos ha aportado un nuevo concepto: el broadening o ensanchamiento del mercado. Desarrolla la idea de que las oportunidades de inversión pueden encontrarse más allá de los sospechosos habituales’ y que la irrupción de la IA debe comenzar a impactar en positivo en los resultados del resto de industrias”, comparte Rodríguez desde su experiencia.

El director de Soluciones Especializadas de Santander Private Banking España añade una idea más: “Todos tienen un interés particular en mercados privados y en el impacto de la IA, pero también en entender hasta qué punto tener un sesgo más o menos global en bolsa y si incorporar activos como el oro en sus carteras”.

Ahora bien, en su opinión, las firmas no pueden dar respuesta a estas peticiones de los clientes de cualquier forma. “Demandan una atención recurrente y personalizada. No esperan de nosotros que les presentemos un producto u otro, sino que los acompañemos en este proceso de construcción de carteras, gestionando y asesorando en esta diversificación”, insiste Barquero.

El hilo del asesor

Todos los profesionales coinciden en que este nuevo contexto, con cambios en el paradigma de inversión y en las demandas de los inversores, pone en valor su trabajo. “En este entorno es donde más podemos aportar a los clientes en la construcción de carteras, a través de una adecuada diversificación en activos -que no solo incluye bolsa y renta fija- y diversificación global. Conseguir aislarse de este ruido geopolítico, centrándose en los fundamentales de crecimiento, inflación, beneficios y tipos de interés, es básico para conseguir retornos reales por encima de la inflación”, argumenta Barquero, quien considera que la clave es “entender los objetivos de inversión del cliente, construir una cartera en línea diversificada y personalizada con estos objetivos y hacer un seguimiento continuo y recurrente de los resultados con el cliente, que genere confianza y que evite decisiones emocionales en los peores momentos”.

Frutos reclama que, ante el dominio de las narrativas extremas y la tentación de subirse al “siguiente tren”, que promete rentabilidades rápidas, el valor añadido consiste en aportar perspectiva, contexto histórico, disciplina y una mentalidad genuinamente inversora de largo plazo. “La gestión patrimonial exige disciplina inversora. Como en el tenis, se trata de evitar errores no forzados y ganar por acumulación de puntos, no de intentar ganar todos los puntos. Mantenerse invertido, no tomar beneficios antes de tiempo ni abandonar el mercado ante la primera corrección son decisiones que requieren más disciplina emocional de la que parece. También ofrecemos algo menos tangible pero esencial: optimismo informado, probablemente uno de los activos más infravalorados en el entorno actual”, defiende.

En opinión de Oscar Niño de Zepeda (Criteria WM), los inversores muestran interés por las commodities, el private equity y los activos digitales como las principales temáticas alternativas y tácticas

Oscar Niño de Zepeda (Criteria WM)

Una labor que para Niño de Zepeda se basa en dos pilares: la convicción en la visión de mercado y el asset allocation. “Desde esto se desprende la necesidad de revisión permanente de los elementos presentes en el mercado -cuantitativos y cualitativos-, el sentimiento como factor de evaluación de indicadores y contar con productos de calidad que faciliten la personalización de los portfolios”, comenta.

Para todos estos profesionales, su labor funciona cuando tienen claro cuál es su rol. Según la experiencia del equipo de Grey Capital, no consiste en seleccionar activos individuales, sino diseñar una arquitectura patrimonial sólida, apoyada encustodios de primer nivel, equipos especialistas por clase de activo y una visión integral que combine inversión, planificación fiscal, tributaria y planificación de largo plazo. “Nuestro enfoque ha sido reforzar el rol de acompañamiento estratégico. En contextos de alta incertidumbre, creemos que el valor no está en reaccionar, sino en ordenar la información y traducirla en decisiones coherentes con los objetivos de largo plazo del cliente. Hacemos un proyecto individual y familiar al cliente de corto, mediano y largo plazo, que incluye aspectos tributarios y sucesorios, que son clave para una correcta planificación”, defienden.

Una mirada nueva

Silvia García-Castaño (Lombard Odier en España)

Lograr estos objetivos exige que los asesores y los banqueros privados también cambien su forma de pensar. Es lo que García-Castañollama la filosofía del “rethinking everything”. “Este es nuestro lema: cuestionarnos el entorno, las decisiones de inversión y muchos de los principios dados por válidos en la gestión de carteras nos hace plantear escenarios muy trabajados con el objetivo de construir carteras sólidas y consistentes con nuestra visión”, explica.

Esta es una propuesta en la que coinciden los asesores, que no olvidan que el mercado no se puede controlar. “Nuestra filosofía es controlar lo controlable -costes, diversificación y comportamiento- y dejar que el mercado se encargue del resto. No podemos predecir el próximo tuit de un líder mundial o el dato exacto de IPC, pero sí podemos controlar que una caída del 10% no obligue a vender en el peor momento. Nuestro principal objetivo es que todas las inversiones tengan sentido dentro del conjunto del patrimonio y de los objetivos de nuestras familias/clientes”, sostiene el equipo de Klosters.

En este sentido, lanzan el concepto de la “arquitectura de la tranquilidad” que, según explican, es la clave de dónde ven ellos el valor del asesoramiento: “No se puede ser solo selectores de productos, sino gestores del patrimonio integral. El cliente valora más la planificación fiscal y sucesoria y la resiliencia de su cartera que el último tip de inversión. La independencia y la ausencia de conflictos de interés son fundamentales para poder tener total libertad y flexibilidad para poder tomar las mejores decisiones de inversión en cualquier entorno de mercado”.

Conjugar todos estos elementos es el principal reto al que se enfrentan estos profesionales. Según Niño de Zepeda, la piedra angular de la gestión de carteras es definir el perfil, objetivo y horizonte de inversión de cada cliente. “Desde ahí, la creación de valor se sitúa en una visión de mercado robusta que incorpore de manera eficiente y clara los distintos elementos presentes en los mercados, para luego definir la participación de cada clase de activo. No menos importante es la elección de los vehículos de inversión, que al final del día permiten la ejecución continua de las inversiones y además nos mantienen a la vanguardia en la incorporación de nuevas ideas y tendencias. Por último, diría que es importante atender el cambio generacional: los clientes van traspasando el manejo de su patrimonio a las siguientes generaciones, las cuales vienen preparadas en el muso de herramientas avanzadas, tanto en la reportería y evaluación de las carteras, como en la aparición de alternativas de inversión”, afirma.

Justamente, para Abante no solo se trata de repensar el contexto, el mercado y las soluciones de inversión, sino también de tener una visión diferenciadora sobre el propio cliente. Según su filosofía, la mayor certeza de la que dispone un inversor no está en los mercados, ni en los ciclos económicos, ni en las narrativas del momento, sino en su propio proyecto biográfico. “El asesoramiento es a la persona lo que la gestión es al dinero: solo profundizando en la vida, los objetivos y los límites emocionales de cada cliente podemos construir una estrategia patrimonial con verdaderas probabilidades de éxito. A partir de esa comprensión desarrollamos una propuesta de inversión diversificada y adaptada a ese plan vital”, defiende Rodríguez.

El impacto negativo de la guerra entre EE.UU. e Irán también se deja notar en los vehículos alternativos. Es el caso de los hedge funds. Durante el mes de marzo, estos fondos reportaron alrededor del mundo sus caídas más profundas desde 2022, como consecuencia de la volatilidad generada por este conflicto bélico. De acuerdo con un reporte de Goldman Sachs para sus clientes, en el tercer mes de año en curso estas estrategias respondieron a la volatilidad retirándose, vendiendo acciones globales por cuarto mes consecutivo y al ritmo más rápido en 13 años.

Los hedge funds tienen generalmente como objetivo generar rendimientos extraordinarios para justificar sus comisiones, pero varias estrategias se vieron afectadas en el primer trimestre del año por el contexto geopolítico global, tras un 2025 espectacular. Según el informe, los grandes fondos multigestores, entre los que se incluyen el fondo multistrategia insignia de Dmitry Balyasny y ExodusPoint, de Michael Gelband, se enfrentaron a importantes caídas durante el mes y el trimestre. Por ejemplo, Balyasny Asset Management bajó un 4,3% en marzo y 3,8% durante el trimestre; por su parte ExodusPoint registró caídas del 4,5% en marzo y del 2% en total durante el trimestre. Y Citadel, el hedge fund fundado por el multimillonario Ken Griffin, que contaba con 69.000 millones de dólares en activos bajo gestión al 1 de marzo, tuvo un trimestre con resultados dispares. Su fondo Global Fixed Income cayó 8,2% en marzo y acumula un descenso del 5,5% en lo que va de año, mientras que su fondo Tactical Trading subió 1,8% en marzo y ha subido 5,3 % en lo que va de año.

Según las conclusiones de Goldman Sachs enviada a sus clientes el 1 de abril, la caída registrada durante marzo fue la mayor desde enero de 2022, cuando los inversores centraron su atención en torno a una Reserva Federal (Fed) cada vez más agresiva, así como a la tensión geopolítica. Para algunos expertos, este récord podría ser una advertencia temprana del deterioro en la liquidez del sistema financiero global.

El riesgo del conflicto

El documento también repara en que detrás de la caída del 4,63% del índice S&P 500, se esconde la ola de ventas globales de acciones más rápida en 13 años. «Este fenómeno indica que, ante la incertidumbre macroeconómica, los fondos institucionales están llevando a cabo una profunda reevaluación y configuración de activos defensivos. Si el conflicto geopolítico se intensifica aún más provocando una interrupción real en el suministro de petróleo, la economía global podría enfrentarse a la severa prueba del riesgo de estanflación. En este escenario, la reducción en las expectativas de ganancias empresariales resonará con las altas tasas libres de riesgo, llevando el mercado bursátil a enfrentar una segunda ola de presión para reducir valoraciones», según señalan los análisis recurrentes de las gestoras

Por su parte, en el mercado de renta fija, el rendimiento de los bonos a largo plazo está siendo tironeado por la prima de inflación y las entradas de capital en busca de seguridad, mostrando un patrón de alta volatilidad y oscilación. Mientras tanto, en los mercados de divisas las monedas con características de refugio seguro y aquellas relacionadas con exportación de materias primas han recibido soporte, mientras que las de las economías asiáticas altamente dependientes de importaciones de energía han sufrido una notable presión, lo que en parte explica el trasfondo macroeconómico detrás del fuerte golpe al valor neto de los hedge funds asiáticos.