Foto cedidaCarlos Carbo, socio fundador y presidente de Nazca Capital.

Nazca Capital ha presentado en el registro de la CNMV el que será el mayor fondo de capital privado en España especializado en el sector aeroespacial y de defensa, con un tamaño de 400 millones de euros, aunque cabe la posibilidad de que se amplíe a 500 millones de euros. Se trataría del segundo de mayor volumen de Europa, y representa un compromiso firme de Nazca con el papel de España en proyectos estratégicos aeroespaciales y de defensa.

El vehículo, el séptimo promovido por Nazca, se encuentra en fase de análisis por parte de inversores institucionales nacionales e internacionales, incluidas entidades privadas y públicas, entre las que está el CDTi a través de su programa INNVIERTE. Según ha desvelado la propia firma en la presentación del fondo, la propuesta «ha despertado un gran interés en la comunidad inversora». También está previsto entablar conversaciones con el ICO y con el Fondo Europeo de Inversiones (FEI).

El fondo Nazca Aeroespacial y Defensa I FCR se centrará en impulsar el crecimiento de compañías españolas que operan en el ámbito de la defensa, seguridad y aeroespacio, con especial foco en aquellas que provean de productos, servicios, tecnología y soluciones de uso dual (defensa y civil), mediante operaciones de buyout, ampliaciones de capital e instrumentos de deuda, tanto para posiciones mayoritarias como minoritarias. Carlos Carbó, presidente de Nazca, adelantó que alrededor de un 70% de las operaciones supondrá la entrada en participaciones mayoritarias.

Una parte del fondo se destinará a inversiones en etapas tempranas -early stage- con el objetivo de fomentar el I+D+i y aprovechar oportunidades de alto crecimiento. El ticket en el que se focalizará el vehículo apunta a operaciones por encima de 25 millones de euros, pero Carbó admite que podrán incluir co inversiones para hacer frente a operaciones de 150 millones de euros.

Debido a la elevada fragmentación de los sectores aeroespacial y de defensa, «es necesario llevar a cabo un proceso de consolidación», por lo que con este vehículo, la firma pretende promover la creación de líderes nacionales de mayor tamaño, capaces de responder a las crecientes y exigentes necesidades de un sector que requiere escala y competitividad, innovación, estabilidad y solvencia. El fondo optará también por invertir en Europa, fomentando la cooperación y desarrollo tecnológico entre empresas españolas y europeas.

Para gestionar este nuevo vehículo, Nazca está formando un equipo especializado compuesto por cuatro socios y diez ejecutivos, apoyados por tres operating partners dedicados a este vertical. Además, contará con un Consejo Asesor de primer nivel, formado por referentes del sector, cuya trayectoria y experiencia aportarán un valor diferencial en la selección de inversiones con alto potencial y su desarrollo estratégico.

Hasta la fecha, Nazca ha identificado más de 1.000 compañías en el sector, muchas de ellas innovadoras y con alto potencial de crecimiento, pero con capacidad limitada para afrontar las inversiones en I+D+i, plantas productivas, talento y capital circulante para hacer frente a los fuertes crecimientos futuros del sector. La firma cuenta con un pipeline de más de 30 oportunidades de inversión. Antes de verano, se prevé realizar la primera inversión del sector en una multinacional española especializada en servicios de uso dual con base tecnológica (sector defensa y civil).

El calendario de comercialización del fondo prevé su primer cierre en los próximos meses.

Carbó comentó que el sector Aeroespacial, de Seguridad y Defensa está experimentando un fuerte crecimiento global, impulsado por el aumento de los presupuestos en defensa ante las crecientes tensiones geopolíticas y el desarrollo de soluciones tecnológicas de uso dual. «Es un sector atractivo que en España está altamente fragmentado, con multitud de empresas familiares donde Nazca cuenta con una amplia experiencia», aseguró Carbó, y añadió que estas empresas necesitan capital y gestión profesional para crecer y consolidarse en un mercado «cada vez más exigente».

El directivo admitió que, con este vehículo, la firma corrobora «su compromiso con el crecimiento del sector en España y Europa, apoyando la innovación, la consolidación empresarial y el liderazgo tecnológico del país en un mercado en plena expansión”.

La reactivación del capital riesgo a escala mundial está tomando forma, con un repunte de las operaciones que va ganando impulso. Sin embargo, los persistentes vientos en contra derivados de la incertidumbre económica, acentuados por la lentitud en la captación de fondos, siguen ensombreciendo las perspectivas de una recuperación total del private equity (PE), según concluye el 16º Informe anual sobre Capital Riesgo de Bain & Company.

Tanto las inversiones como las desinversiones de private equity se recuperaron el año pasado, con claros signos de un renovado vigor y dando un giro a los fuertes descensos de los dos años anteriores, que marcaron uno de los periodos más difíciles del sector desde la crisis financiera mundial, informa Bain & Company.

El apetito reprimido de los General Partners (GP) – gestores y administradores activos de un fondo de inversión- por cerrar operaciones y poner a trabajar el capital acumulado (dry poder), junto con la mejora del entorno económico a medida que los bancos centrales reducían los tipos de interés oficiales, impulsó un aumento interanual del 37% en el valor de las inversiones en adquisiciones, hasta alcanzar 602.000 millones de dólares en 2024 (excluidas las operaciones complementarias).

Paralelamente, las desinversiones también repuntaron el año pasado, mostrando un incremento del 34% interanual hasta alcanzar los 468.000 millones de dólares, mientras que el número de desinversiones creció un 22%, hasta situarse en 1.470, lo que indica un tímido pero bienvenido deshielo en la profunda congelación de este nicho, que ha paralizado las distribuciones de capital a los socios comanditarios (LP por la siglas de Limited Partner) -inversores que aportan capital a un fondo de inversión, pero no participan en la gestión diaria ni en las decisiones de inversión del fondo- así como la liquidez del sector de PE en general, dejando a los GP con una cartera de 29.000 empresas sin vender.

Para Cira Cuberes, socia de Bain & Company ,“2024 puede considerarse un año donde comienza un cambio de tendencia. Que el ímpetu renovado en 2024 pueda consolidarse dependerá de cómo se desarrollen las políticas. Creemos que los vientos en contra que han frenado la actividad desde mediados de 2022 deberían seguir disipándose. El sector está ansioso por realizar operaciones, los GP están encontrando formas creativas de aumentar la liquidez, deberían entrar más dólares procedentes de fondos soberanos y patrimonios privados y las rentabilidades siguen siendo elevadas. Sin embargo, el apetito por las operaciones sigue siendo moderado por la incertidumbre que mantiene en vilo a los mercados. Los inversores buscan claridad para disipar los nubarrones políticos sobre la economía, el comercio, la regulación y la geopolítica”.

El informe también subraya que los costes del sector para generar rendimientos superiores a los del mercado están aumentando considerablemente, incluso cuando las comisiones cobradas a los inversores están sometidas a una mayor presión. “Generar alfa nunca ha sido tan difícil. Obtener buenos resultados es cada vez más complicado. Un repunte emergente presentará inevitablemente importantes oportunidades para los inversores. Pero los ganadores serán los fondos que demuestren un modelo coherente y diferenciado de creación de valor y estrategias claras para mantener el crecimiento y el rendimiento a largo plazo. La forma más segura de aterrizar en el círculo de los ganadores es articular claramente su ambición y desarrollar una estrategia práctica sobre cómo planean competir en los próximos años”, afirma Álvaro Pires,socio de Bain & Company.

España muestra un crecimiento resiliente

A pesar de una reducción del 7% en el número de operaciones, el valor total de las transacciones aumentó un 4% frente a 2023 en nuestro país. Este aumento subraya una tendencia de inversión más selectiva y de mayor calibre en el mercado español.

“Nuestro análisis del mercado español arroja que se produjo un cambio en el panorama de capital riesgo en nuestro país, con la disminución de las operaciones en los sectores de Servicios y Energía, mientras que los de Tecnología, Educación y Productos de consumo impulsaron el crecimiento en 2024”, expone Cira Cuberes.

El análisis local revela también una recuperación importante en las salidas de inversión. Álvaro Pires señala: “Nuestros datos también revelan que las desinversiones se redujeron después de 2021 en España, pero ahora han recuperado los niveles prepandemia. Y aunque las Ofertas Públicas Iniciales (OPI) respaldadas por private equity han seguido ausentes en medio de la incertidumbre del mercado en 2024, para 2025 vemos señales preliminares de mayor interés por este canal”.

Sólido crecimiento de las operaciones en todas las regiones

Según Bain, la relajación de los tipos de interés y la mejora de las perspectivas macroeconómicas fueron los principales factores que impulsaron el repunte de las operaciones y de su valor en todas las regiones y para la mayoría de los tamaños de operaciones, si bien este crecimiento estuvo liderado por Europa, con un aumento del 54% sobre un incremento del 9% en el número de operaciones, mientras que en Norteamérica el valor de las operaciones creció un 34% sobre un aumento equivalente del 9% en el número de operaciones.

El sector tecnológico siguió siendo el principal de PE, representando el 33% de las adquisiciones en términos de valor y el 26% por volumen, con una fuerte actividad también en la intersección de la tecnología y la atención sanitaria. El valor de las operaciones en el sector de los servicios financieros se disparó un 92% interanual, mientras que las operaciones en el sector industrial aumentaron un 81%.

Las desinversiones se recuperan tras dos años de caída, pero se mantiene la escasa liquidez

El aumento de las desinversiones registrado el año pasado proporcionó más señales de vitalidad para los fondos de private equity, así como un cierto alivio al sector ante el acuciante reto de vender suficientes empresas para mantener satisfechos a los LP y dar retornos de liquidez a sus inversores. El aumento del 34% en las desinversiones globales se produjo cuando el recuento de desinversiones se disparó un 22%, hasta las 1.470 en 2024, con una fuerte actividad tanto en Norteamérica como en Europa, aunque, en general, plana en Asia-Pacífico.

A pesar de la mejora en las desinversiones en 2024, tanto el valor como el número de ellas se mantuvieron muy por debajo de sus promedios de cinco años, y tanto GP como LP ven el entorno de desinversiones como el mayor impedimento para obtener fuertes retornos, concluye el informe. Incluso con el aumento de la actividad de desinversiones del año pasado, las distribuciones como proporción del valor neto de los activos de PE se hundieron al 11%, la tasa más baja en una década y por debajo de un promedio del 29% de 2014 a 2017.

La captación de fondos cae por tercer año consecutivo

El análisis de Bain & Company señala la persistente lentitud de las desinversiones -y sus continuas consecuencias para la liquidez de la industria- como el principal culpable de la todavía mediocre recaudación de fondos de PE. La captación de fondos en todas las clases de activos privados cayó por tercer año consecutivo en 2024, un 24% interanual y un 40% desde el máximo histórico de 1,8 billones de dólares alcanzado en 2021. El número de fondos cerrados cayó un 28%, hasta los 3.000, aproximadamente la mitad del ritmo anual que mantenía el sector antes de la pandemia de COVID-19.

La clase de activos más grande de la industria, las adquisiciones, siguió acaparando más de un tercio de todos los fondos captados; sin embargo, los fondos de adquisiciones captaron un 23% menos que en 2023 y los 401.000 millones de dólares disponibles a finales del año pasado estaban un 11% por debajo de la media quinquenal de las adquisiciones. Mientras que el número de fondos de adquisición que alcanzaron o superaron su objetivo de recaudación de fondos en 2024 aumentó hasta el 85%, frente al 80% en 2023, el tiempo medio en el camino se mantuvo en torno a los 20 meses, no muy diferente de los dos años anteriores, y casi el doble del ritmo prepandémico de alrededor de 11 meses.

Los LP se están volviendo aún más exigentes con las inversiones y siguen canalizando el capital hacia los fondos más grandes y experimentados, con un rendimiento constante y estrategias diferenciadas, señala Bain. Esto ha permitido a los gestores del cuartil superior asegurar vehículos de seguimiento significativamente mayores, mientras que muchos fondos del cuartil inferior experimentan dificultades para ampliar o incluso alcanzar objetivos anteriores.

Disrupciones que marcan una recuperación diferente, e imperativos para los PE

La creciente competencia por el capital y las operaciones son algunos de los cambios estructurales de gran alcance que, según Bain & Company, sacudirán el panorama competitivo de la industria en los próximos años. Esto generará la necesidad de que las firmas adopten un enfoque estratégico más riguroso y disciplinado. La firma advierte que los agentes de PE no pueden dar por sentado que puedan subirse a la ola de una recuperación del mercado como, especialmente, ha ocurrido en los últimos 15 años, una etapa respaldada por políticas de tipos de interés nulos y la expansión de múltiplos.

Entre las principales disrupciones a las que se enfrentan las empresas, el informe señala la reducción de los márgenes en medio de la creciente presión sobre las comisiones, acentuada por una tendencia hacia la coinversión sin comisiones; el aumento de costes y de la complejidad; la feroz competencia por el capital, que convierte la captación de fondos en un juego de “los que tienen y los que no”; y la creciente importancia de la escala y su impacto en la competitividad.

Ante las disrupciones que podrían redefinir el equilibrio entre ganadores y perdedores en la industria, Bain & Company concluye que las empresas que buscan liderar necesitan definir claramente cómo diferenciarse. Esto implica establecer una visión precisa sobre en qué mercados competir y de qué manera, así como desarrollar una estrategia audaz y ejecutable que les permita alcanzar su objetivo en un horizonte de entre cinco y 10 años.

Alantra, firma independiente de banca de inversión y gestión de activos, ha anunciado la promoción de 11 profesionales a director general y otros 11 a director a nivel mundial. Según ha explicado, estas promociones, que abarcan cinco nacionalidades y cinco de las oficinas clave de Alantra, subrayan el firme compromiso de la firma con la meritocracia y una cultura integrada y diversa. «Los logros de estos profesionales no solo resaltan su excelencia individual, sino que también reflejan sus importantes contribuciones al crecimiento y el éxito general de la firma», indican.

Según ha señalado Iñigo Cáceres, CEO de Alantra: «En Alantra, nuestra gente es nuestro activo más valioso: encarnan nuestra dedicación a los clientes e inversores, impulsan la innovación y marcan el estándar de excelencia en todo lo que hacemos. En este momento crucial, en el que nuestra nueva estrategia corporativa exige un liderazgo sólido en todos los niveles, estos profesionales han demostrado constantemente la visión, el espíritu colaborativo y la resiliencia que definen a nuestra firma”.

Tal y como ha anunciado la firma, los nuevos directores generales de Alantra son: Robert Young, banca de inversión en Reino Unido; Brian Minnock, banca de inversión (FIG); Jesús Bernardo, banca de inversión (FIG); Stefan Bertram, gestión de activos (EQMC); Iñigo Echaniz, gestión de activos (Klima); Juan Luis Torres, gestión de activos (Private Equity); José Alberto Parejo, gestión de activos (desarrollo de negocios); Sergio Jerónimo, gestión de activos (relación con inversores); Álvaro Fernández-Herrero, responsable de Riesgos y Cumplimiento; Javier Fernández Álamos, responsable de TI; y, por último, Yago Sánchez-Reig, responsable de Relaciones con Inversores, Comunicación y Marketing.

En cuanto a los nuevos directores de Alantra, la entidad ha nombrado a Alex Trevor, banca de inversión en Reino Unido; Oliver Hickley, banca de inversión en Reino Unido; Simon Berta, banca de inversión en Francia; Marius Obrist, banca de inversión en Suiza; Filippo Luigi Codazzi, banca de inversión en Italia; Gianpiero Di Perna, banca de inversión en Italia; Guillermo Hernández, banca de inversión en España; Arthur Lemasson, gestión de activos (Deuda Privada); Cristiano Bartolini, gestión de activos (Capital Privado); Eduardo Bravo, gestión de Activos (EQMC); y, por último, Raúl de Cristóbal (IT).

Pixabay CC0 Public DomainKatharina N. from Pixabay

El gestor de fondos de Janus Henderson Nick Sheridan analiza cómo la conjunción de un contexto de recuperación económica, la reducción de la inflación e importantes medidas de relocalización han creado un entorno propicio para que las acciones de pequeña capitalización puedan comportarse mejor en este panorama cambiante.

¿Es el entorno actual favorable para la inversión en acciones de pequeña capitalización en 2025?

En general, el contexto macroeconómico es propicio. Probablemente sea uno de los factores de la recuperación del PIB y la reducción de la inflación, y por tanto, de la bajada de los tipos de interés. La caída de los tipos de interés es buena para las acciones de pequeña capitalización: cualquier cosa que aliente el riesgo ―y los inversores consideran que las acciones de pequeña capitalización presentan mayor riesgo― sería, en general, buena para ellas.

¿Qué impacto tiene la tendencia a la desglobalización y relocalización en las acciones de pequeña capitalización?

Si nos fijamos el índice mundial de pequeña capitalización (el MSCI World Small Cap Index), que es a partir del cual seleccionamos las acciones, vemos que está sobreponderado tanto en el sector industrial como en el de materiales, dos áreas del mercado que creemos que se beneficiarán enormemente de la relocalización. Hay que decir que si el presidente Trump impone aranceles a los productos a nivel mundial, creemos que también sería muy bueno para el 66% de nuestro índice, que es el de pequeña capitalización de EE. UU., donde habrá un intercambio de crecimiento económico de un área en particular en favor de otra. Por eso creemos que, en efecto, los aranceles aceleran la relocalización.

Dada la reciente incertidumbre del mercado tecnológico, ¿cree que existe la oportunidad de reasignar capital a las acciones de pequeña capitalización?

Creo que una de las cosas importantes en las que hay que pensar cuando se invierte a nivel mundial es la correlación entre cada activo. La correlación entre las acciones de gran y pequeña capitalización ha venido disminuyendo en los últimos años. En esencia, eso significa es que si las acciones de gran capitalización cayeran con fuerza, las de pequeña capitalización no tendrían por qué caer tanto.

Y también creo que si nos fijamos en el extremo superior del mercado en EE. UU., podemos ver que los modelos de negocio están cambiando. Tras haber sido empresas dedicadas en gran medida empresas en activos intangibles, Microsoft, Meta, Alphabet y otras similares están invirtiendo en centros de datos. Los centros de datos son activos materiales tangibles, y las rentabilidades que se obtienen de este tipo de activos no suelen ser tan buenas como las de los intangibles.

Por tanto creo de nuevo que hay un argumento de valoración entre los dos. No hay duda de que las acciones de pequeña capitalización globales están muy infravaloradas en relación con sus homólogas de gran capitalización. Y si nos fijamos en las siete empresas más importantes de EE. UU., que obviamente han impulsado los mercados, esa diferencia es aún mayor.

¿Hay alguna región en la que esté viendo oportunidades especialmente fuertes?

Creo que si nos fijamos en las acciones de pequeña capitalización a escala global, como hemos dicho, el 66% del índice es EE. UU. Las acciones de pequeña capitalización estadounidenses son ligeramente más caras que las del resto del mundo. Pero creo que, debido a las posibles actividades del presidente Trump en materia de relocalización, es posible que los tipos corporativos en EE. UU. disminuyan. Eso sería muy bueno para las pequeñas empresas estadounidenses, porque mejoraría sustancialmente sus flujos de caja. Y las empresas de pequeña capitalización suelen pagar un tipo de interés más alto por cualquier préstamo que las de gran capitalización. Así que creo que el viento está a favor de las acciones de pequeña capitalización estadounidenses.

Si observamos las empresas de pequeña capitalización japonesas, creo que las medidas que están tomando para sacar efectivo del balance y reinvertirlo en otras partes, o más bien devolverlo a los accionistas, aumentarán matemáticamente las rentabilidades de ese mercado. Así que eso es bueno.

Y luego, si miramos a Europa, creo hay algunas razones pasajeras para creer que el miedo ha hundido el múltiplo de valoración. Y es posible que algunas de esas razones desaparezcan en los próximos doce meses. También pienso que las propias empresas de pequeña capitalización europeas están muy orientadas al mercado interno, por lo que con suerte cualquier arancel que se aplique al mercado europeo no les afectará demasiado.

A pesar de los avances, la representación femenina en puestos de liderazgo sigue siendo muy limitada, también en el sector de las gestoras de fondos que operan en España. En concreto, solo ocupan el 16% de los puestos en los consejos de administración de estas entidades, según muestra el artículo titulado “La presencia de mujeres en los órganos de gobierno: un análisis en las entidades financieras supervisadas por la CNMV”, escrito por María José Gómez Yubero y Miguel Palomero Aguilar, de la Dirección General de Política Estratégica y Asuntos Internacionales de la CNMV.

Esta situación es similar a la que presentaban las entidades cotizadas antes de la implementación de las recomendaciones del Código de buen gobierno. Las cifras reflejan la necesidad de intensificar esfuerzos para una inclusión efectiva, dicen desde el organismo supervisor. «Los hallazgos indican una situación preocupante respecto a la representación de mujeres en puestos de liderazgo y dirección, con cifras considerablemente bajas en comparación con las alcanzadas por entidades que sí están sujetas al Código de Buen Gobierno», añaden. Máxime, cuando la industria de gestión de activos -que incluye fondos de inversión, pensiones, seguros, y activos alternativos, sectores clave para canalizar ahorro hacia inversión productiva- es clave para promover la diversidad y la inclusión en las sociedades donde invierten.

La mujer en las gestoras internacionales

Según los datos del estudio, el papel de la mujer es bajo en la industria tanto nacional como internacional. El informe Alpha Female 2023, elaborado por Citywire, analiza el progreso hacia la paridad de género en la gestión de fondos a nivel global: con datos de más de 18.000 gestores de fondos en 87 países, estima que las mujeres representan solo el 12,1% de los gestores de fondos a nivel mundial, un incremento marginal del 12% respecto al año anterior. Desde el lanzamiento del informe en 2016, la representación femenina ha aumentado solo 1,8 puntos porcentuales.

Los fondos gestionados exclusivamente por mujeres disminuyeron al mínimo histórico de 1.490, mientras que los gestionados exclusivamente por hombres aumentaron un 4%. Sin embargo, son los equipos mixtos los que muestran un mejor perfil de riesgo-retorno en comparación con equipos exclusivamente masculinos o femeninos, lo que subraya la importancia de la diversidad para los resultados financieros.

El promedio de activos gestionados por mujeres es de aproximadamente 370 millones de euros, significativamente menor que los 555 millones de euros gestionados por hombres. También se observa una desigualdad importante en el lanzamiento de nuevos productos, ya que solo el 6,2% de los lanzamientos en 2023 fueron asignados a mujeres o equipos exclusivamente femeninos. Las estrategias gestionadas por mujeres tienden a ser especializadas o de nicho, como mercados emergentes o sectores específicos, mientras que los hombres gestionan fondos más grandes y estrategias centrales. La falta de progreso interno para las mujeres se observa en que éstas enfrentan mayores tasas de rotación laboral (42%) en comparación con los hombres (28%), lo que refleja desafíos en la retención de talento femenino en la industria, dice el informe.

Sin embargo, por países, el informe sitúa a España entre los cinco países con mayor representación femenina, superando ampliamente la media global. Las mujeres representan el 21% de los gestores de fondos en España, uno de los porcentajes más altos a nivel mundial. El 15 % de los fondos gestionados en España son liderados por mujeres exclusivamente, mientras que el 16% están gestionados por equipos mixtos. De este modo, España supera ampliamente a países como el Reino Unido (11,8%) y Estados Unidos (11%), que apenas alcanzan la media global. Alemania, históricamente rezagada, logró un leve aumento en representación femenina, pasando del 6% al 7%.

Las mujeres, en las gestoras registradas en la CNMV

Sin embargo, en los puestos de liderazgo la situación sigue siendo muy mejorable. De acuerdo con la Memoria Social del sector de gestión de activos de 2023 que publica Inverco, el sector emplea a más de 23.000 profesionales, que desempeñan roles especializados como gestores de carteras, analistas financieros, asesores de inversión y profesionales del cumplimiento normativo, además de perfiles administrativos. Un 98% de los contratos en el sector son indefinidos, lo que garantiza un entorno laboral estable, y el 48% de los trabajadores son mujeres, cifra que refleja un alto nivel de representatividad femenina. Sin embargo, su participación en roles de gestión y en los órganos de decisión aún presenta importantes brechas, una situación que no difiere significativamente de la observada en otros países.

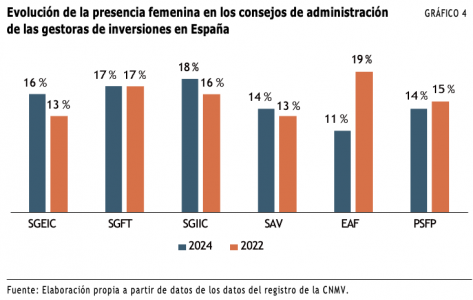

En concreto, la presencia femenina en los órganos de gobierno de las gestoras de inversiones en España (285 entidades inscritas en el registro de la CNMV, 160 sociedades gestoras de entidades de inversión de tipo cerrado (SGEIC), cinco sociedades gestoras de fondos de titulización (SGFT) y 120 sociedades gestoras de IICs), la situación refleja un promedio de representación del 16,6%. Además, la situación se ha mantenido estable, con una ligera mejora desde 2022, año en que también se analizó este aspecto.

«Es importante destacar que, en muchas de estas entidades, las mujeres suelen desempeñar roles como secretarías del consejo, que normalmente no son vocales, mientras que las posiciones de Presidencia y Vicepresidencia están predominantemente ocupadas por hombres», dice el informe. Por ejemplo, en las gestoras de IICs, el 87% de las presidencias y el 88% de las vicepresidencias están en manos de hombres, mientras que las mujeres ocupan el 13% y el 12% de estos cargos, respectivamente.

En cuanto a las posiciones en puestos de dirección, solo el 19% están ocupados por mujeres, frente al 81% de hombres, según los datos del Registro de la CNMV para las SGIICs, muy por debajo de la media de las entidades financieras cotizadas y de otros sectores como el de las infraestructuras de los mercados.

El tamaño no garantiza diversidad

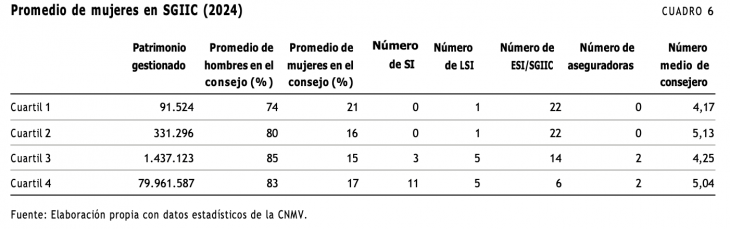

Al analizar la relación entre la presencia femenina en los órganos de gobierno y la importancia económica de las entidades, el estudio de la CNMV concluye que, en el caso de las gestoras de IICs, existe una correlación muy débil entre la presencia de mujeres en los consejos de administración y el volumen de patrimonio gestionado (con un coeficiente de Pearson de 0,12), lo que indica que la representación femenina no está significativamente relacionada con el tamaño o relevancia económica de la entidad.

Agrupando a las gestoras en función del volumen de patrimonio, se aprecia que las de menor patrimonio tienen mayor presencia de mujeresen sus consejos (21%). Este cuartil está formado prácticamente en exclusiva por gestoras que pertenecen a grupos de empresas de servicios de inversión (95% del cuartil), que a su vez son los que tienen consejos más reducidos (4,17 personas de media). Las gestoras con mayor patrimonio gestionado tienen una presencia de mujeres del 17%, cuatro puntos menos que las de menos patrimonio gestionado (este cuartil está formado principalmente por entidades pertenecientes a grupos bancarios, en especial por entidades bancarias consideradas como entidades significativas (SI, por sus siglas en inglés) (46%) y sus consejos de administración suelen ser más grandes, de media 5 personas. Los cuartiles intermedios mantienen los ratios de mujeres más bajos.

Estos datos evidencian que no existe una relación clara entre el tamaño de las entidades y las políticas de diversidad y que, aun cuando se aprecia un ligero avance en la inclusión de mujeres en los órganos de gobierno de estas entidades, aún persisten desafíos significativos para alcanzar una representación equitativa en todos los niveles de liderazgo.

En el momento de su lanzamiento, hace poco más de dos años, dijimos que la plataforma de inteligencia artificial (IA) de OpenAI, ChatGPT, podría revelarse la innovación tecnológica más importante en generaciones. Los avances posteriores en IA no han hecho sino reforzar esta opinión. En cambio, otro avance más reciente que consideramos igualmente revolucionario ha captado una menor atención: los modelos de IA que comienzan a exhibir razonamiento.

Dado el rápido ritmo de innovación – y nuestras expectativas para 2025, que podría ser un año crucial – este nos parece un momento oportuno para presentar información actualizada sobre la IA y cómo podría cambiar radicalmente la forma en que interactuamos con la tecnología y transformar la economía mundial.

Una mirada retrospectiva

Hemos llegado muy lejos, muy rápido. ChatGPT se adoptó rápidamente como una plataforma horizontal que podía alterar la utilidad de la tecnología. Los casos de uso han empezado a madurar en todas las funciones, desde la atención al cliente y la creación de contenidos hasta la codificación y el marketing. Sin limitarse a los servicios, la IA también se está implantando en la biología y las ciencias de la vida. Otros modelos fundacionales se han unido a ChatGPT, como Claude, Gemini de Google, Llama y Mistral. Estas plataformas han competido durante la fase de formación de la IA, y hasta ahora se han mantenido las leyes de escalado, es decir, la función de las entradas de datos y la capacidad de computación que producen resultados magnificados.

Adentrándonos en la «inferencia en tiempo de prueba»

Tras una intensa fase de entrenamiento, muchos modelos de IA están a punto de pasar a su fase de inferenciamás operativa. Esto ha resultado más interesante de lo esperado. El objetivo último es que estos modelos con el tiempo logren alcanzar la inteligencia artificial general (IAG). A finales de 2024, se dio un paso adelante en esta misión con el lanzamiento de la plataforma Strawberry de OpenAI, que combina el razonamiento y la memoria con grandes modelos de lenguaje (LLM).

¿Qué significa esto? En lugar de interpretar datos y predecir el «siguiente paso», los modelos de IA analizan los problemas de forma iterativa para identificar la mejor solución o el mejor camino a seguir. Los modelos ahora pueden aprender de cada iteración, y cada paso adicional produce datos a los que se puede hacer referencia en usos futuros, lo que debería conducir a una precisión exponencialmente mayor. Este avance se denomina inferencia en tiempo de prueba y, a nuestro juicio, será especialmente útil para funciones altamente complejas como matemáticas, física, codificación y otras aplicaciones donde se prioriza la mejor respuesta sobre la más rápida.

La inferencia en tiempo de prueba es similar a un programa informático desarrollado por DeepMind, de Alphabet, para ejecutar juegos de mesa. A diferencia de otros programas, AlphaGo de DeepMind no estaba precargado con información; solo podía aprender iterativamente a través de los juegos y en seguida era capaz de ganar a los humanos.

Un ejemplo de un entorno profesional es una startup de IA que pretendía aplicar la tecnología para ejecutar trabajo de asistente jurídico. Avanzó rápidamente a tareas propias de un letrado en prácticas y se puede suponer que un socio de IA no estará muy lejos. En el ámbito académico, los proyectos de investigación que antes reunían a unos pocos investigadores titulados ahora pueden desplegar docenas de bots de IA.

Estos avances en el razonamiento han cambiado las reglas del juego. Inicialmente, la expectativa era que las leyes del escalado disminuirían a medida que madurara la fase de entrenamiento de la IA. En su lugar, ha surgido un nuevo conjunto de leyes del escalado, debido en parte a los datos producidos dentro de la inferencia en tiempo de prueba. Siguiendo con el ejemplo académico, en los últimos dos años, las plataformas de IA han evolucionado de estudiantes de secundaria a estudiantes universitarios y ahora ofrecen resultados comparable al trabajo de un doctorado. La rapidez con que se ha logrado esto nos ha permitido, por primera vez, entrever qué se necesitará para alcanzar la IAG – un avance que podría ocurrir en los próximos tres años.

¿Una carrera de locos?

Hasta ahora, el despliegue de la IA ha sido relativamente ordenado. Los avances recientes pueden cambiar eso. En lugar de recortar el gasto de capital al culminar la fase de entrenamiento, los niveles de inversión podrían mantenerse para ayudar a las plataformas de IA en sus esfuerzos por ganar suficiente capacidad informática para operar la inferencia en tiempo de prueba.

Esta fase requiere que las plataformas estén más cerca del cliente, por lo que ya se está financiando a la próxima generación de innovadores en IA para avanzar sobre estas bases. Conscientes de la magnitud de la oportunidad, las firmas de software están tratando de integrar la IA en los productos que venden y las empresas de servicios están explorando activamente formas de aprovechar la IA para hacer crecer sus negocios y mejorar la eficiencia. La fase de pruebas ha terminado y ha llegado el momento de recoger y monetizar resultados.

Convertirse en la norma

Aún cabe la posibilidad de que, a medida que madura la fase de entrenamiento de la IA, las leyes del escalado puedan arrojar rentabilidades decrecientes, lo que reduciría la demanda de infraestructuras intensivas en gasto de capital o capex.

El escenario más probable es que aparezcan y se asienten nuevas leyes del escalado, las cuales, a nuestro juicio, ayudarán a mantener alta la inversión relacionada con la IA. Este argumento se ve reforzado por la oportunidad que ofrece la IA de expandirse desde el mercado de software de 650.000 millones de dólares, a un sector de servicios valorado en varios billones de dólares. La demanda de potencia informática debería seguir viéndose impulsada conforme la IA incorpore más inputs ambientales y multimodales, como voz e imágenes.

Dado el potencial de creciente visibilidad de la IA, los actores económicos que operan fuera del sector servicios y el campo de la investigación están empezando a reclamar su parte del pastel. Los gobiernos están desarrollando una «IA soberana» para proteger datos, aumentar la rentabilidad económica y mantener un cierto grado de independencia tecnológica. Dentro de la industria, las empresas están tratando de aplicar la IA para optimizar procesos de fabricación, diseñar fábricas e integrar bots que mejoren la eficiencia en todas las operaciones.

Perspectiva del inversor

Dado que es probable que la intensidad computacional aumente al desplegarse la inferencia en tiempo de prueba, los impresionantes niveles de inversión de los hiperescaladores vistos recientemente podrían mantenerse durante los próximos dos años. Esto favorecerá a los productores de unidades de procesamiento gráfico (GPU), circuitos integrados de aplicaciones específicas (ASIC), al igual que a otros segmentos integrantes de la infraestructura de IA. La implantación de la próxima generación de GPU – considerablemente más potentes – no hará sino reforzar esta tendencia.

Dentro del software, el paso del entrenamiento de la IA al razonamiento debería beneficiar a las firmas de software tanto de infraestructuras como de aplicaciones. Estas últimas podrían registrar una mayor demanda al recurrir cada vez más proveedores a la IA para ofrecer soluciones para procesos y flujos de trabajo empresariales de alto valor añadido. También es probable que las empresas de Internet se vean favorecidas, dada su propiedad de los LLM y presencia global.

Fuera del sector tecnológico, el abastecimiento energético es una cuestión que requiere atención, dada la intensidad energética de las plataformas de IA. Los hiperescaladores están barajando múltiples soluciones para evitar cuellos de botella energéticos, como desplegar fuentes de energía específicas in situ, reubicarse cerca de centrales nucleares y estudiar la viabilidad de reactores nucleares de módulos pequeños y pilas de combustible.

La IA viene acaparando la atención de los inversores desde el lanzamiento del ChatGPT. Las primeras iteraciones podían parecer tanto sofisticadas como rudimentarias, arrojando a veces resultados dudosos, si no ridículos. Una intensa fase de entrenamiento ha perfeccionado a estos modelos, y la irrupción del razonamiento podría redundar en capacidades que hasta hace apenas unos meses se consideraban meramente teóricas.

La velocidad a la que esto está ocurriendo significa que hay pocos segmentos de la economía mundial y de los mercados financieros que no vayan a sentir el impacto del despliegue de la IA. Si bien es de naturaleza secular, nos parece razonable que los inversores prevean que la temática de la IA se traduzca en monetización a corto y medio plazo.

Tribuna de Denny Fish, gestor de carteras de Janus Henderson

Para ser un inversor de éxito, es esencial basar nuestras decisiones en hechos y en una filosofía de inversión racional. Por el contrario, los sesgos pueden comprometer nuestra capacidad para tomar buenas decisiones. Uno de los sesgos más llamativos que observamos en nuestro trabajo con los inversores es la aversión a los activos titulizados dentro de sus asignaciones de renta fija. (Incluso oír la palabra «titulizado» hace que algunos inversores salgan corriendo) Como resultado, muchos inversores pueden tener asignaciones significativamente infraponderadas a los activos titulizados.

A continuación pretendemos destacar las 10 creencias falsas más importantes que suelen dar lugar a este sesgo y ofrecer lo que creemos que es una imagen más clara y basada en hechos del mercado titulizado estadounidense.

1. Los bonos titulizados son más arriesgados que los bonos corporativos

Esta es la idea errónea más común que nos encontramos cuando hablamos del mercado titulizado con los inversores: que la titulización es intrínsecamente más arriesgada que los bonos corporativos.

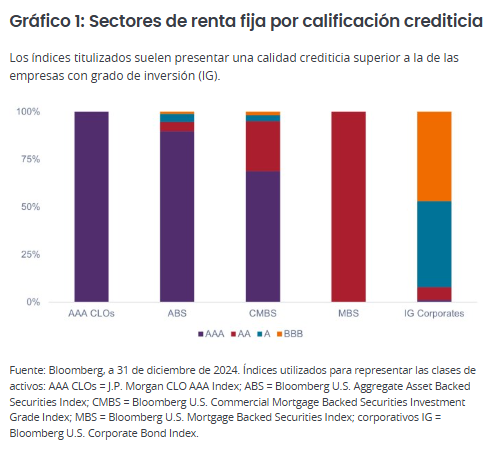

Cada sector de renta fija puede incluir bonos de todo el espectro de riesgo. El universo corporativo incluye bonos con calificaciones desde AAA hasta CCC, y lo mismo ocurre con los sectores titulizados. Por ello, sería inexacto calificar a todo un sector de más arriesgado que otro sin comparar sus calificaciones crediticias y su exposición al riesgo.

A pesar de la idea errónea común de que entrañan más riesgo que los bonos corporativos, los índices titulizados presentan calificaciones crediticias medias más altas que sus homólogos corporativos (gráfico 1).

2. No me fío de las calificaciones crediticias

Algunos inversores se sienten más cómodos invirtiendo en un bono corporativo BBB que en una obligación de préstamos garantizados (CLO) AAA. Este sesgo se debe en cierta medida al papel que desempeñaron las agencias de calificación crediticia en la crisis financiera mundial (CFG) al otorgar calificaciones AAA a valores repletos de hipotecas subprime de riesgo. Como consecuencia, muchos inversores siguen sin fiarse de las calificaciones crediticias de los activos titulizados.

Aunque las agencias de calificación tuvieron la culpa en 2008, también hay que tener en cuenta lo que estaba ocurriendo en los mercados de préstamos antes de la CFG.

En primer lugar, los prestamistas hipotecarios estaban concediendo enormes cantidades de préstamos subprime (de alto riesgo y a menudo ilegales) a compradores no cualificados. En segundo lugar, las agencias de calificación se enfrentaron a un reto importante porque las hipotecas subprime no existían en las titulizaciones antes del año 2000, por lo que no tenían un historial que permitiera trabajar en la calibración de sus modelos cuando los préstamos subprime se dispararon. En tercer lugar, hasta la crisis financiera mundial, el mercado inmobiliario estadounidense no había experimentado un año de crecimiento negativo de los precios de la vivienda desde la Gran Depresión, por lo que los modelos de las agencias de calificación no se ajustaron para tener en cuenta una eventual caída de más del 30% de los precios de la vivienda.

A raíz de 2008, las normas de concesión de préstamos se endurecieron enormemente, y los modelos incorporan ahora hipótesis más conservadoras en relación con los precios de la vivienda y las tasas de impago.

En nuestra opinión, las calificaciones crediticias de los sectores titulizados tienen el mismo nivel de integridad que las calificaciones de la deuda corporativa o pública, y los inversores no tienen por qué mostrarse escépticos respecto a las calificaciones de los sectores titulizados debido a lo ocurrido durante la CFG.

3. La titulización causó la crisis financiera de 2008

Es cierto que la titulización desempeñó un papel protagonista en la CFG: si no hubiera sido por la titulización, la crisis no habría alcanzado los terribles niveles que alcanzó.

Sin embargo, como ya se ha mencionado, el problema más grave era la concesión fraudulenta de préstamos. Tras la reforma del sector, creemos que el riesgo de que se repita esta situación en el espacio titulizado es bajo.

Aunque hubo problemas con las calificaciones de los MBS durante la CFG, las agencias acertaron en gran medida con sus calificaciones en otros sectores titulizados. Por ejemplo, ningún bono respaldado por activos (ABS) de automóviles ha entrado en mora desde finales de la década de 1990, y no se produjeron deterioros en los CLO con grado de inversión durante la crisis financiera mundial.

En nuestra opinión, rechazar la renta fija titulizada tras la CFG sería similar a descartar las acciones industriales tras la Gran Depresión, los bancos tras la crisis de las cajas de ahorros o las acciones tecnológicas tras la burbuja de las puntocom.

4. La titulización es una clase de activos pequeña e insignificante

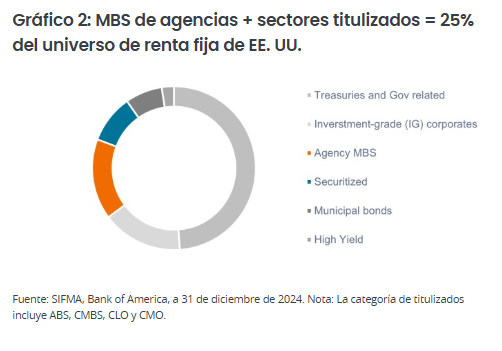

Aunque algunos inversores pueden considerar que el mercado estadounidense de titulizaciones es un mercado pequeño y especializado, la realidad es muy distinta: los sectores titulizados y los MBS de agencias representan más del 25% del universo de renta fija de Estados Unidos (gráfico 2).

5. La titulización es un mercado nuevo y no probado

La titulización es positiva para la economía porque toma activos ilíquidos y los convierte en inversiones que pueden negociarse en los mercados financieros, lo que permite liquidez, descubrimiento de precios y exposición a una amplia gama de inversores. Además, los MBS han contribuido a reducir el coste de las hipotecas, haciendo así más accesible la propiedad de la vivienda.

El mercado de productos titulizados también es maduro y está bien establecido: los MBS existen desde los años setenta y otros sectores titulizados, como los ABS y los valores respaldados por hipotecas comerciales (CMBS), se remontan a los años noventa.

6. No entiendo cómo funciona la titulización

Algunos inversores podrían señalar el consejo del inversor de renombre mundial Warren Buffett, quien afirmó célebremente que uno no debe invertir en algo que no entiende. Si bien es cierto, es importante señalar que el señor Buffett ha pasado su vida investigando y tratando de comprender diversas oportunidades de inversión.

Tal vez una lección mejor sería que si, después de investigar, sigues sin entenderlo, entonces no deberías invertir en él.

A pesar de que la titulización implica una capa adicional de complejidad, creemos que, con un poco de formación e investigación, la mayoría de los inversores encontrarán el proceso bastante sencillo.

Mientras que los bonos corporativos proporcionan acceso a un único préstamo y a un único prestatario, la titulización da a los inversores acceso a un conjunto de préstamos y prestatarios. También existe el complemento adicional de un gestor de titulizaciones: los valores se dividen en clases (o tramos) y se clasifican según su calidad crediticia, de modo que los inversores puedan comprar valores en el tramo que mejor se adapte a su perfil de riesgo (gráfico 3).

7. Hay demasiados acrónimos

Aunque las numerosas siglas que se emplean en titulizados pueden ser desalentadoras al principio, el universo de titulizados está compuesto generalmente por cinco subsectores o categorías (gráfico 4). Cada subsector otorga a los inversores acceso a la deuda de una determinada área de la economía estadounidense.

En particular, la titulización no sólo permite a los inversores acceder a la deuda de las empresas, sino también a los préstamos al consumo.

8. Me ha ido bastante bien en el Bloomberg U.S. Aggregate Bond Index.

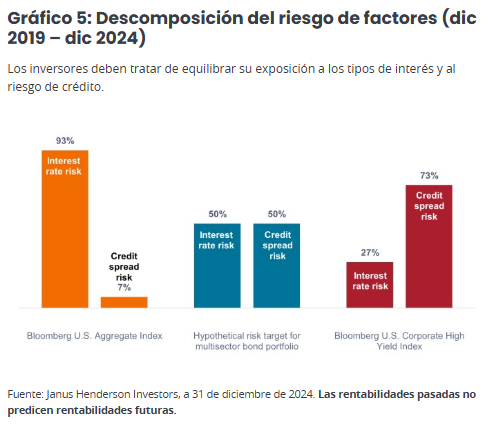

Es importante que los inversores identifiquen los factores de riesgo que están condicionando la rentabilidad de su renta fija. Las rentabilidades del Bloomberg U.S. Aggregate Index (U.S. Agg) vienen firmemente determinadas por el riesgo de tipos de interés (gráfico 5). En consecuencia, el U.S. Agg ha obtenido históricamente mejores resultados cuando los tipos bajan, pero ha tenido dificultades cuando suben (como hemos visto desde finales de 2021). Por otro lado, las rentabilidades del índice Bloomberg U.S. Corporate High Yield (alto rendimiento estadounidense) han venido determinadas principalmente por el riesgo del diferencial de crédito.

A medida que los inversores estudian su combinación adecuada de riesgo de tipos de interés y de diferencial de crédito, una asignación multisectorial podría intentar lograr un equilibrio entre estas exposiciones al riesgo. Si bien este equilibrio podría lograrse teóricamente combinando los índices U.S. Agg y U.S. High Yield, ese enfoque deja las carteras expuestas exclusivamente a los emisores corporativos y al ciclo de crédito de las empresas.

Mediante la estratificación de sectores titulizados, con su propia combinación única de riesgo de tipos de interés y de diferencial de crédito, creemos que puede lograrse el equilibrio adecuado entre los factores de riesgo de una manera más eficiente.

9. Las operaciones de valor relativo son inexistentes en la renta fija

Mientras que los inversores pueden prestar mucha atención a las oportunidades de valor relativo en sus asignaciones de renta variable, la búsqueda de precios relativamente bajos puede no estar siempre presente en la renta fija.

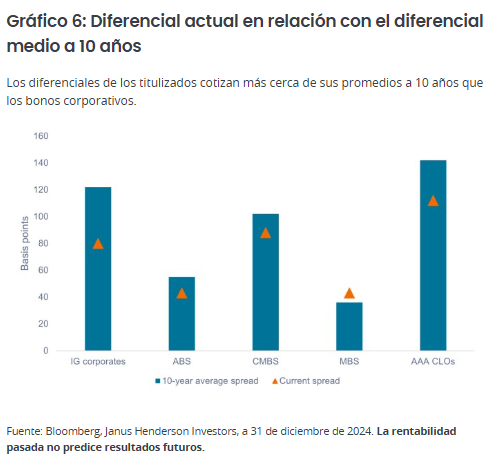

Existen oportunidades de valor relativo en renta fija, especialmente porque los sectores titulizados cotizan más cerca de sus niveles de diferenciales medios a 10 años, mientras que los corporativos cotizan con una prima significativa respecto a sus promedios a largo plazo (gráfico 6). Estos desajustes pueden crear oportunidades para mejorar las rentabilidades ajustadas al riesgo mediante una gestión activa.

10. No resulta beneficioso añadir nuevos sectores de renta fija

Además de ofrecer oportunidades de valor relativo, una asignación a activos titulizados puede contribuir a reducir la volatilidad global de la cartera. Los sectores de renta fija presentan niveles de correlación muy diferentes, y los índices titulizados suelen presentar una correlación más baja con la renta variable que los bonos corporativos (gráfico 7).

Es comprensible que queden cicatrices tras el papel que desempeñó la titulización en la crisis financiera de 2008. La integridad, una vez cuestionada, puede ser difícil de recuperar. Dicho esto, animamos a los inversores a cuestionar cualquier prejuicio que puedan tener contra esta clase de activos. Al renunciar a esta clase de activos de gran tamaño, liquidez y calidad crediticia relativamente alta, creemos que los inversores pueden estar perdiendo una oportunidad de optimizar sus carteras para obtener fuertes rendimientos ajustados al riesgo.

Tribuna de John Kerschner, director de Productos Titulizados de EE. UU. de Janus Henderson

BlackRock Inc. ha anunciado que ha completado con éxito la adquisición de Preqin, uno de los principales proveedores independientes de datos de mercados privados. Esta operación estratégica refuerza la capacidad de BlackRock para ofrecer una gama completa de productos y servicios a las carteras de los clientes. Esto incluye tanto los mercados cotizados como los privados, integrando soluciones de inversión, tecnología y datos en una única plataforma.

Los mercados privados representan el segmento de mayor crecimiento en la inversión a nivel mundial. Según datos de Preqin, se espera que los activos alternativos alcancen los 30 billones de dólares para finales de la década. A medida que los mercados de capitales evolucionan, los mercados privados juegan un papel cada vez más importante en la financiación del crecimiento global. Los inversores institucionales y de Wealth siguen aumentando sus asignaciones a estos mercados para optimizar los rendimientos y diversificar su capital a largo plazo.

Sin embargo, estas asignaciones han sido artificialmente limitadas por la falta de transparencia. Con Preqin, BlackRock da un gran paso adelante para abordar esta necesidad, posicionando su plataforma de mercados privados para ofrecer inversiones, tecnología y datos de forma holística con el objetivo de impulsar soluciones de inversión innovadoras para los clientes.

Rob Goldstein, Chief Operating Officer de BlackRock, declaró que BlackRock «es una máquina de reinvención perpetua, que evoluciona continuamente para adelantarse a las necesidades rápidamente cambiantes de nuestros clientes. Hoy en día, los clientes buscan un «lenguaje común» para invertir, lo que requiere mejores datos para tomar decisiones de inversión, gestionar el riesgo y construir carteras. Con Preqin, que ahora forma parte de BlackRock, trataremos de satisfacer esta necesidad, acelerando la capacidad de los clientes para asignar al crecimiento de los mercados privados y fomentando nuestras aspiraciones de ofrecer un mayor valor en el conjunto de sus carteras».

Por su parte, Mark O’Hare, fundador de Preqin, aseguró que «durante décadas, los inversores en mercados privados han carecido de datos sólidos para tomar decisiones plenamente informadas e incorporar activos privados a sus carteras a gran escala. Al combinar Preqin con la oferta tecnológica de BlackRock, estamos mejor posicionados para enfrentar este desafío. Ayudaremos a los clientes a construir carteras más diversas y resilientes, ofreciéndoles la transparencia y los conocimientos que necesitan».

Preqin, parte de BlackRock

Desde el principio, Preqin ampliará el conjunto de la oferta tecnológica de BlackRock, y los clientes seguirán usando Preqin con el mismo nivel de servicio experto. Preqin continuará estando disponible como una solución independiente, mientras que los clientes conjuntos se beneficiarán de las integraciones de productos, como el acceso a los índices de referencia de Preqin dentro de Aladdin. Con el tiempo, BlackRock integrará los datos propios de Preqin y las herramientas de análisis con Aladdin y eFront. Esta unificación de datos, investigación y procesos de inversión transformará la inversión en mercados privados, abarcando la captación de fondos, la búsqueda de oportunidades, la gestión de carteras, la contabilidad y la elaboración de informes periódicos.

Sudhir Nair, responsable global de Aladdin, comentó que «estamos en un viaje para hacer que los mercados privados sean más accesibles y transparentes para los clientes a través de los datos y la tecnología. En 2019, aceleramos esta ambición con la adquisición de eFront, mejorando la tecnología de inversión en mercados privados y, junto con Aladdin, habilitando toda la cartera a través de activos públicos y privados. Hoy, esta ambición da un nuevo salto adelante con la incorporación de los datos, referencias y capacidades analíticas de Preqin.

La adquisición mejora significativamente las capacidades tecnológicas de inversión de BlackRock, marcando una expansión estratégica en el segmento de datos de mercados privados de rápido crecimiento, que se espera que crezca hasta alcanzar un mercado direccionable total de 18.000 millones de dólares en 2030.

Con una trayectoria de más de 20 años, Preqin es un proveedor independiente de soluciones de datos reconocido en el sector de los mercados privados, que ayuda a los inversores a tomar decisiones informadas proporcionando datos y perspectivas que mejoran la transparencia y el acceso en todo el mercado alternativo mundial. Su plataforma cubre 210.000 fondos y cuenta con más de 220.000 usuarios, entre gestores de activos, aseguradoras, pensiones, gestores de patrimonios, bancos y otros proveedores de servicios.

Tras la transacción, el fundador de Preqin, Mark O’Hare, se ha incorporado a BlackRock como Vice Chairman.

Barclays actuó como asesor financiero principal de BlackRock, y Skadden, Arps, Slate, Meagher & Flom actuó como asesor jurídico.

Foto cedidaManuel de Salinas y Alejandro Campoy, Savills España

Savills, consultora inmobiliaria internacional, ha incorporado a Manuel de Salinas como nuevo director nacional de Private Wealth en España. Según la entidad, el movimiento responde al objetivo de potenciar la estrategia transversal de asesoramiento a family offices y capital privado en un momento en el que este perfil de inversor ha afianzado y sofisticado su presencia en el mercado inmobiliario español y europeo.

Desde Savills han explicado que Manuel de Salinas ha desarrollado gran parte de su trayectoria en mercados financieros y consultoría inmobiliaria, aportando más de 25 años de experiencia en el asesoramiento a grandes patrimonios y capital privado a nivel nacional e internacional. Inició su carrera en Nueva York en el sector financiero y, tras completar su MBA en INSEAD, se unió a Morgan Stanley Londres, donde lideró el equipo español de Wealth Management. Ha trabajado también para Credit Suisse y en los últimos años ha sido consejero delegado y responsable en España de Arnold Investments.

Alejandro Campoy, director general de Savills España, destaca que “la experiencia en banca de Manuel de Salinas y su sólido conocimiento del sector inmobiliario y el capital privado, va a impulsar aún más el acceso de nuestros clientes a oportunidades estratégicas en distintos mercados, con el apoyo de nuestros equipos especializados a nivel local».

Durante el último año, el 20% del volumen de inversión asesorado por Savills en España correspondió a capital privado. La consultora busca reforzar su posicionamiento en servicios dirigidos a este perfil inversor a través de un enfoque integral, exclusivo y personalizado. En este sentido, el equipo ya consolidado, liderado ahora por Manuel de Salinas, continuará dedicado a Private Wealth, con Pablo Merino como director para Madrid, y el apoyo de la red nacional e internacional de Savills para ampliar su alcance.

Manuel de Salinas señala que, «con la experiencia, conocimiento y recursos existentes en Savills, somos el socio estratégico para el capital privado. Con España como destino preferente en inversión inmobiliaria en Europa y la actividad inversora recuperando dinamismo más rápido de lo esperado, nuestro objetivo es ofrecer un asesoramiento exclusivo, claro y preciso para tomar las decisiones adecuadas”.

Santander ha anunciado que acaba de obtener las autorizaciones regulatorias pertinentes para adquirir el 89,9% de Tresmares Capital, una plataforma de financiación alternativa y private equity fundada en 2020 que ofrece soluciones financieras tanto a pymes de elevado crecimiento como a gestoras de private equity en toda Europa.

Desde Santander explican que la adquisición de esta plataforma es una de las claves en la estrategia de crecimiento del banco en la gestión de activos alternativos, con el impulso a verticales de deuda privada y fondos de fondos.

Tresmares, que ya lidera el mercado de deuda privada en España, cuenta con oficinas en Madrid y Londres y tiene un ambicioso plan de expansión internacional. En los próximos cinco años, aspira a alcanzar más de 8.000 millones de euros en compromisos de inversión, con foco en el crecimiento de fondos institucionales. Como parte de este plan, Tresmares abrirá una nueva oficina en Alemania en 2025 y otra en Polonia en 2026. Además, lanzará nuevas divisiones de fondos de fondos y fund financing este mismo año.

Tresmares Capital mantendrá una gestión independiente y su CEO actual, Borja Oyarzábal, seguirá al frente del proyecto, lo que asegura la continuidad del enfoque y la estrategia de la plataforma. Tresmares cuenta ya con un equipo de más de 50 profesionales de inversión y 20 personas dedicadas a la tecnología, lo que refuerza su capacidad para ofrecer productos de calidad y gestionar el crecimiento previsto. “La confianza de Santander en el proyecto es la prueba del éxito de la cultura de Tresmares, que reside tanto en el capital humano como en las herramientas de gestión y en la tecnología, bases de nuestro negocio”, afirma Borja Oyarzábal.

Con esta adquisición, Santander refuerza su compromiso con el crecimiento en el sector de los activos alternativos, apalancándose en las capacidades globales de Santander Asset Management para construir una franquicia sólida y escalable.