Andbank proyecta un 2026 de rotación estratégica

| Por Irene Rodriguez | 0 Comentarios

Estabilidad moderada en Europa, solidez estructural en España, transformación estructural de China y presión bajista en el petróleo: es el marco de la visión de Andbank para el primer semestre. Alex Fusté, economista jefe y director de inversiones del Grupo Andbank, y Marian Fernández, responsable de macro de Andbank España, han presentado recientemente sus previsiones económicas y de mercados.

En EE.UU., el análisis revela una economía que navega en una dualidad entre la percepción pesimista del consumidor y una realidad estadística de notable robustez. Con un PIB revisado al alza hasta el 4,4% en el tercer trimestre de 2025 y un desempleo contenido en el 4,3%, los indicadores ISM de manufacturas y servicios ratifican un dinamismo que desafía el escepticismo general. Esta solidez se ve acompañada por una inflación que, tras absorber el grueso del impacto arancelario, se sitúa en un cómodo 2,7%, lo que ha relajado las presiones en los bonos a largo plazo y ha llevado al mercado a descontar hasta tres recortes de tipos por parte de la Reserva Federal para 2026. En este sentido, la transición en el liderazgo de la Fed introduce un matiz de proactividad que podría anticipar movimientos antes de que los datos se enfríen, rompiendo con la dependencia estricta de las cifras que caracterizó la etapa de Powell.

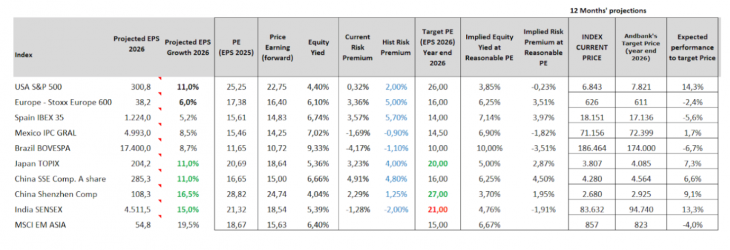

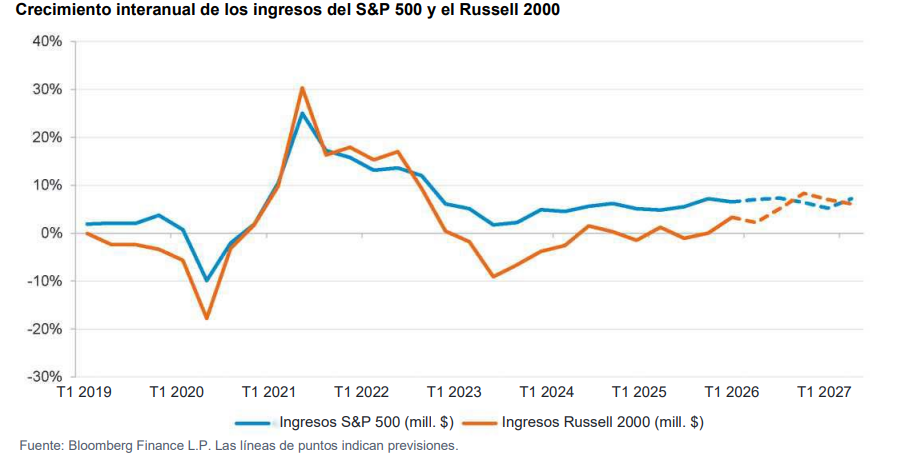

En el ámbito de la renta variable, el S&P 500 presenta una valoración técnica razonable con un PER forward de 18,4 veces —por debajo de su promedio reciente— y una prima de riesgo atractiva frente a los activos libres de riesgo. No obstante, el mercado sufre un desajuste en su calibración interna que favorece rotaciones sectoriales bruscas; especialmente en el sector tecnológico vinculado a la Inteligencia Artificial, que ha pasado a comportarse como un activo de «larga duración» muy sensible a cambios en las tasas de descuento y expectativas de ejecución. A pesar de esta sensibilidad, no se atisba un riesgo sistémico, sino más bien una compresión de múltiplos en un entorno donde el 75% de las empresas siguen batiendo expectativas. Con un crecimiento de beneficios proyectado del 11% para 2026, el objetivo para el índice se sitúa en los 7.721 – 7.800 puntos. Por último, en renta fija, la estrategia se mantiene cauta y disciplinada, fijando niveles de compra de duración en el bono a 10 años a partir del 4,5% y manteniendo una postura exigente en crédito corporativo, donde los diferenciales actuales se consideran demasiado ajustados para la fase del ciclo.

Estabilidad moderada en Europa

El panorama económico para Europa en 2026, según el análisis de Andbank, se define por una estabilidad moderada tras el crecimiento sorpresa de 2025, proyectando un avance del PIB del 0,25% trimestral apoyado en una industria resiliente y el impulso fiscal alemán. Aunque la tensión geopolítica con EE. UU. en torno a Groenlandia ha amainado, persiste un giro estructural transatlántico bajo la sombra de la volatilidad política de Trump, mientras que en Ucrania el bloqueo negociador empuja a Europa a debatir su propia arquitectura nuclear ante la incertidumbre sobre el paraguas estadounidense. En el plano monetario, con una inflación general del 1,7% —por debajo del objetivo— y un crecimiento salarial contenido, el BCE mantiene los tipos en el 2%, dejando la puerta abierta a nuevos recortes si persiste la debilidad de los precios, vigilando siempre el riesgo al alza del gas por factores climáticos.

El foco estratégico se desplaza ahora hacia la competitividad estructural, priorizando la ejecución de las líneas Draghi/Letta para reducir burocracia y fomentar «campeones europeos». En los mercados, se observa un atractivo carry en deuda corporativa gracias a la solvencia empresarial, mientras que en renta variable, Europa destaca por una ampliación de mercado y resultados que baten expectativas (+5% en BPA), pese a la fuerte rotación sectorial donde el software sufre por el temor a la disrupción de la IA. Ante este escenario, la recomendación se mantiene en Marketweight para el Stoxx 600 y una postura de infraponderar en bonos soberanos, situando el objetivo del Bund en el 3%.

Bajo la lente del análisis económico profesional, las perspectivas de Andbank para España en 2026 dibujan un escenario de solidez estructural donde la demanda interna, el vigor del empleo y el despliegue estratégico de los fondos europeos (NGEU) actúan como los principales sostenes de la actividad. A pesar de una ligera ralentización prevista por el desafío persistente de la vivienda y la incertidumbre demográfica, el crecimiento proyectado (2,1-2,4%) se mantiene por encima del potencial nacional y de la media europea, apoyado en la recuperación del poder adquisitivo y el dinamismo de las exportaciones.

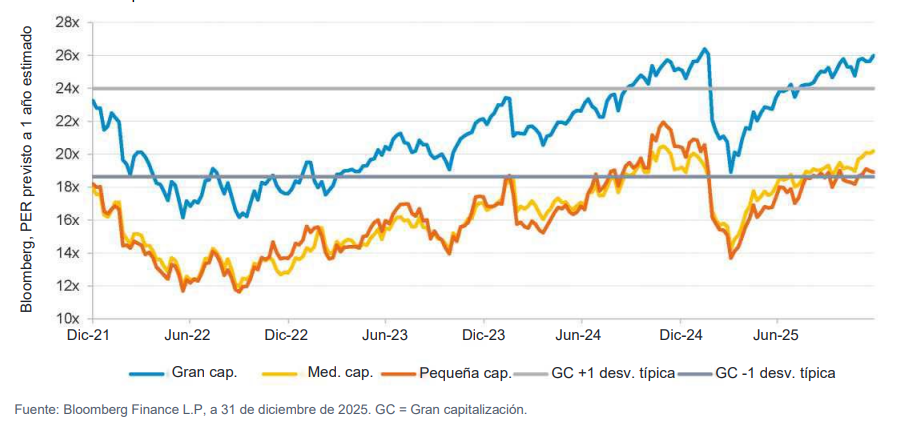

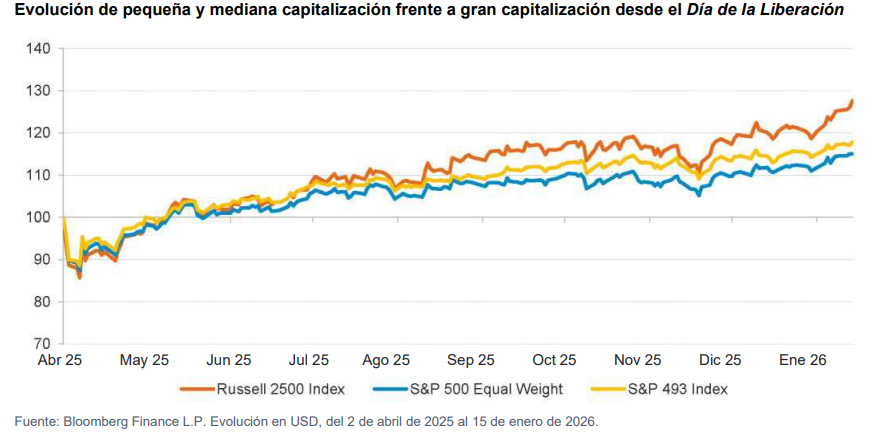

En el ámbito bursátil, se observa una saludable rotación de liderazgo en el Ibex 35; mientras el sector financiero muestra signos de agotamiento tras años de revalorización vertical, las compañías de mediana y pequeña capitalización (mid y small caps) en sectores como salud, construcción e industria están asumiendo el relevo con crecimientos de doble dígito. Este cambio de ciclo técnico, sumado a unas previsiones de beneficios por acción del 5,2%, sitúa el objetivo del selectivo en los 18.300 puntos —nivel ya cercano— con un horizonte de salida en los 20.000, siempre que el cuadro macroeconómico mantenga su actual resiliencia. No obstante, la firma adopta una postura de cautela profesional recomendando mantener una posición neutral en renta variable española e infraponderar la deuda pública ante un objetivo de rentabilidad del bono a diez años situado en el 3,60%.

China en transformación estructural

China atraviesa una transformación estructural de calado al abandonar su histórico modelo de «involution», un esquema basado en subsidios masivos y destrucción de márgenes que priorizaba la cuota de mercado global sobre la rentabilidad real. Según el análisis de perspectivas de Andbank, Pekín busca ahora corregir la sobrecapacidad y la ineficiencia en el uso del capital —visibles tanto en la industria pesada como en plataformas digitales como Alibaba o JD.com— para fomentar un crecimiento de calidad que mejore la productividad y los salarios, asumiendo que el dumping permanente es incompatible con la innovación. Aunque este giro hacia la disciplina de precios y la estabilización de márgenes podría reducir la exportación de deflación estructural al resto del mundo, conlleva costes severos a corto plazo, como el cierre de empresas ineficientes y un aumento del desempleo que impactará en los índices hacia 2026.

En el ámbito tecnológico, mientras EE. UU. teme la disrupción del software por la IA, China la integra como una herramienta de autosuficiencia nacional, si bien empiezan a emerger riesgos regulatorios y de seguridad. Pese a las proyecciones de crecimiento de beneficios por acción (EPS) del 11% para Shanghái y el 16,5% para Shenzhen, la renta variable china mantiene una recomendación neutral debido a factores persistentes de riesgo: la elevada prima geopolítica, la imprevisibilidad regulatoria, el lastre inmobiliario y la debilidad del Estado de derecho, elementos que obligan a los inversores a mantener la cautela frente a lo que podría ser otro rally de corta duración.

Las perspectivas económicas para Japón dibujan un escenario donde la supermayoría del PLD actúa como el principal catalizador alcista para la renta variable, fundamentado en la anticipación de una estrategia «Abenomics 2.0» bajo el mandato de Sanae Takaichi. Este entorno político refuerza la previsión de un marco de estímulo fiscal y liquidez que, sumado a una postura monetaria marcadamente dovish por parte del Banco de Japón, favorece la depreciación del yen y beneficia directamente a las grandes exportadoras y a sectores estratégicos como la tecnología y los semiconductores. El giro hacia una planificación económica plurianual, que incluye incentivos al gasto en capital (capex) y reformas fiscales como la suspensión temporal del impuesto al consumo en alimentos, busca consolidar la inversión privada a largo plazo.

No obstante, el panorama corporativo presenta contrastes significativos: mientras el sector de la automoción sufre un severo impacto operativo del 30% debido a los aranceles estadounidenses, la banca regional logra elevar su beneficio neto un 32% gracias a las plusvalías generadas por el rally bursátil. Con un crecimiento esperado del beneficio por acción (EPS) del 11% para 2026, la estrategia recomienda sobreponderar el índice TOPIX con un precio objetivo de 4085 puntos, manteniendo una visión cautelosa en bonos soberanos ante el repunte previsto de las rentabilidades.

El panorama para India en 2025 se define como un ejercicio de transición y debilidad relativa, marcado por una repriorización de políticas públicas que ha desplazado el foco desde la inversión en infraestructuras hacia las transferencias fiscales debido al ciclo electoral. Este enfriamiento se vio agravado por el severo impacto de los aranceles estadounidenses, que alcanzaron el 50% antes de su reciente desescalada hacia el 18%, condicionando negativamente el sentimiento comercial. Pese a que las reformas estructurales previas han estabilizado el crecimiento del PIB en el rango del 6-7%, la cuota manufacturera sigue estancada en el 14% por políticas de sustitución de importaciones aún vigentes. No obstante, emergen señales de recuperación mediante un crecimiento del crédito bancario del 14% y un giro estratégico hacia la exportación. En el ámbito financiero, la baja exposición de los inversores extranjeros y un crecimiento esperado de los beneficios por acción (EPS) del 15% para 2026 sustentan una recomendación de sobreponderar tanto la renta variable (con un objetivo de 94.000 puntos para el Sensex) como los bonos soberanos, anticipando una fase de mayor dinamismo nominal y retornos positivos tras el bache cíclico.

Presión bajista en el petróleo

En el actual escenario energético, Andbank proyecta una visión fundamental para el crudo WTI con un rango objetivo de 50-60 USD/bbl, recomendando compra por debajo de dicho umbral y venta al superarlo. Aunque persisten factores alcistas como el dinamismo económico en países emergentes y EE.UU., que podría prolongar la demanda mundial según Goldman Sachs, junto a la prima de riesgo por las tensiones geopolíticas en el Estrecho de Ormuz, la balanza se inclina hacia una presión bajista estructural para 2026. Este pronóstico se sustenta en la previsión de un excedente global de crudo derivado del abandono de las cuotas de la OPEP+ y la potencial reactivación de la industria en Venezuela ante una posible normalización política y el levantamiento de sanciones.

Paralelamente, la eficacia de las sanciones occidentales está reconfigurando el mercado; la India y China han comenzado a desplazar su demanda hacia proveedores de Oriente Medio, lo que ha generado una acumulación de inventarios rusos sin comprador y una caída significativa en los ingresos del Kremlin. Este aislamiento comercial de Rusia, sumado a la posibilidad de nuevas sanciones bajo la administración Trump, no solo reduce la prima de riesgo geopolítico al incentivar negociaciones de paz, sino que incrementa la oferta disponible en el mercado internacional, consolidando una perspectiva de precios contenidos.