Deutsche Bank ha anunciado el lanzamiento del Instituto de Investigación de Deutsche Bank con el objetivo de analizar los principales temas que afectan a los mercados y a la economía mundial a largo plazo como, por ejemplo, geopolítica, macroeconomía, tecnología o panorama empresarial.

Según explica la firma, este Instituto de Investigación responde a la creciente demanda de una perspectiva europea independiente sobre los temas a largo plazo que impulsan la economía global. El objetivo de esta institución es conectar el mundo con Europa y Europa con el mundo, ofreciendo análisis expertos sobre los temas más relevantes de nuestro tiempo en geopolítica, macroeconomía, tecnología y el cambiante panorama corporativo. Desde la entidad se encargarán de apoyar a ejecutivos, responsables políticos y ciudadanos a afrontar los retos y oportunidades que surgen de un mundo en constante cambio.

El Instituto aprovecha la experiencia del equipo de investigación de primer nivel de Deutsche Bank y se basa en un amplio repertorio de datos que abarcan más de 1500 empresas globales y mercados clave, abarcando tipos de interés, divisas, renta variable, mercados emergentes, crédito y titulización. El Instituto complementa nuestra oferta de investigación actual, que sigue estando disponible exclusivamente para los clientes de Deutsche Bank.

Entre los miembros del equipo que formarán parte del Instituto están Pam Finelli, codirectora, asociada de investigación y directora de operaciones de Deutsche Bank, Jim Reid, codirector global de investigación macroeconómica y temática de Deutsche Bank Research, Adrian Cox, director ejecutivo, estratega temático, Deutsche Bank Research y, por último, David Folkerts-Landau, director global de Investigación de Deutsche Bank y economista jefe del Grupo quien, antes de incorporarse a Deutsche Bank en 1997, David fue Director de Supervisión de los Mercados Internacionales de Capitales y de la División de Mercados Financieros del Fondo Monetario Internacional (FMI), cargo que ocupó desde 1992. Anteriormente, formó parte del profesorado de la Escuela de Posgrado de Negocios de la Universidad de Chicago, donde impartió clases de economía financiera. David es licenciado en Economía y Matemáticas por la Universidad de Harvard y doctor en Economía por la Universidad de Princeton. Es autor de varios libros y numerosos artículos sobre economía financiera.

Goldman Sachs Alternatives ha captado de inversores institucionales 1.000 millones de dólares para el lanzamiento de su nueva estrategia de crédito privado para ofrecer soluciones de financiación empresarial relacionadas con el clima y la sostenibilidad medioambiental. Según explica la firma, las soluciones sostenibles han surgido como un tema clave para muchas empresas a medida que la innovación y escala han ido aumentando la rentabilidad de muchas soluciones climáticas. «Las consideraciones políticas sobre el tema, además, están creando oportunidades de mercado únicas», destacan.

En opinión de la gestora, el capital privado obtenido para inversiones sostenibles ha sido escaso en comparación con el capital privado total obtenido. «La escasez de capital de deuda privada y el aumento de la demanda han sido factores que han creado un notable desequilibrio entre la oferta y la demanda, lo que ha generado importantes oportunidades para los financiadores. Dados los cambios normativos, los incentivos fiscales y la maduración de las industrias de transición climática, las empresas buscan cada vez más capital de deuda flexible para satisfacer sus necesidades de financiación, destacan los expertos de la entidad», explican.

En este contexto, han puesto en marcha su nueva estrategia de crédito privado centrada en el clima y que está gestionada por el equipo de Crédito Privado de Goldman Sachs Alternatives, que cuenta con casi 30 años de experiencia inversora en private debt credit y 20 años en soluciones medioambientales y climáticas. Según destacan, en la actualidad, la implantación global, experiencia en entornos de mercado complejos y su capacidad de ejecución a gran escala convierten a Goldman Sachs Alternatives en el socio preferido de empresas y patrocinadores financieros que buscan estas soluciones de financiación.

Para James Reynolds, codirector global de Crédito Privado en Goldman Sachs Alternatives, “existen oportunidades significativas para abordar el desequilibrio entre la oferta y la demanda en soluciones de crédito privado relacionadas con la transición climática. Se ha obtenido un capital considerable para la inversión de capital privado en este ámbito y se necesitan soluciones de deuda para ampliarlo. Esperamos asociarnos con empresas líderes y patrocinadores financieros para ofrecer rendimiento a nuestros clientes. Agradecemos profundamente el apoyo que hemos recibido hasta ahora de los inversores en esta nueva estrategia”.

Los rendimientos de los treasuries subieron a principios de la semana pasada, ya que la caída de las cotizaciones bursátiles estadounidenses provocó una huida hacia la calidad. Aunque los datos económicos, como el último informe de nóminas, siguen siendo relativamente buenos, la preocupación por cómo los aranceles y los recortes de empleos federales pueden afectar a la actividad económica ha generado cierta inquietud respecto a los beneficios futuros de la renta variable.

Mientras tanto, los inversores que habían asumido que un «Trump put» evitaría que los índices de renta variable bajaran, vieron sacudida su complacencia por los comentarios del presidente estadounidense de hace dos fines de semana, que sugerían que es mucho menos sensible a la debilidad de los mercados a corto plazo en comparación con su primer mandato, siempre y cuando la agenda de transformación que pretende llevar a cabo pueda cumplirse.

Desde el punto de vista de la renta fija, es difícil argumentar a favor de que la Reserva Federal se plantee bajar los tipos a corto plazo y, a pesar de que el IPC estadounidense fue algo mejor de lo esperado, sigue habiendo riesgos para la inflación en el contexto de la imposición de aranceles en los próximos meses.

Hemos argumentado que la aplicación de aranceles en la economía estadounidense representa una especie de choque negativo sobre la oferta. Los bancos centrales pondrán voz a la idoneidad de sus instrumentos para gestionar la demanda agregada en la economía y podrán responder a las perturbaciones de la demanda. Sin embargo, los tipos de interés no son una herramienta tan útil en el contexto de los choques de oferta, como experimentamos durante la pandemia de Covid.

Con los mercados de futuros de tipos de interés descontando ya 75 puntos básicos de relajación adicional de la Fed en lo que queda de 2025, creemos que es demasiado y, en vista de ello, pasamos a una postura de corta duración en los tipos estadounidenses hace poco más de dos semanas.

En estos momentos, sigue siendo difícil descartar que la Fed termine subiendo los tipos como próxima medida, a pesar de que los tipos de interés se sitúan por encima de su evaluación del nivel neutral de tipos a largo plazo. En particular, tras haber desestimado erróneamente la subida de la inflación en 2021, el FOMC no querrá volver a cometer el mismo error. En consecuencia, creemos que puede haber un umbral de dolor en torno al 4,0% en el IPC subyacente (3,5% en el PCE subyacente), momento en el que la Fed podría sentirse presionada para subir los tipos.

Mientras tanto, en la Casa Blanca, no cesaron los continuos pronunciamientos políticos de Trump y su equipo. La amenaza de duplicar los aranceles sobre Canadá y de aplicar aranceles de represalia contra cualquier país que tenga la temeridad de responder a las acciones comerciales de EE. UU., ha inquietado a los inversores, que temen las consecuencias de una escalada de la guerra comercial. Esto no ha impedido que muchos países, especialmente de la eurozona, hayan adoptado represalias arancelarias contra Estados Unidos, lo que ha dado lugar a una retórica cada vez más agresiva por parte de la Casa Blanca. Un eventual juego final en el que EE. UU. legisle un arancel del 10% como pseudoimpuesto al consumo puede acabar viéndose como un punto de aterrizaje razonable.

Sin embargo, con el enfoque de confrontación y en ocasiones intimidatorio de Trump, el riesgo es que las tensiones sigan aumentando a corto plazo y las relaciones se agrien hasta el punto de que sea más difícil acordar una salida inmediata, a menos que se produzcan daños económicos y financieros más importantes en el ínterin.

Ciertamente, puede parecer que la incertidumbre puede impulsar el sentimiento a corto plazo y las empresas reflejarán en general que lo que necesitan para prosperar es estabilidad, no inestabilidad, en el entorno macroeconómico y político.

Europa: el BCE podría darse una pausa

Al otro lado del Atlántico, los mercados siguen digiriendo las ramificaciones del giro fiscal en redondo del Canciller alemán Merz. Los inversores han seguido revisando al alza sus previsiones de inflación para Alemania y la zona euro, y creemos que ahora es probable que la tendencia del PIB se sitúe en torno al 1,5%, frente a la mitad de esa cifra antes de estos movimientos.

Del mismo modo, vemos la inflación más alta que antes, con una tendencia del IPC prevista en torno al 2,5%, frente a un nivel ligeramente inferior al 2% anterior. Dado que el BCE también revisa sus previsiones, creemos que esto significa que podríamos haber visto el último recorte de tipos en el actual ciclo de relajación del BCE y, en este contexto, creemos que los mercados de tipos de interés aún descuentan demasiada relajación monetaria adicional.

Si esto significa que los tipos de interés al contado se mantienen en el 2,5%, los rendimientos medios de los bonos del Estado a 10 años en la zona euro, que hoy se sitúan en el 3,25%, no parecen muy alejados de su valor razonable, aunque, desde el punto de vista de los diferenciales, los rendimientos de los bonos pueden seguir subiendo a medida que pierden parte de su prima de escasez anterior, dadas las perspectivas de una oferta mucho más importante de cara al futuro.

De cara al futuro

Creemos que el ruido político de Washington puede disminuir un poco tras un par de semanas turbulentas. En cuanto a la política comercial, es probable que la atención se centre en los plazos de principios de abril.

Con el tiempo, cabe esperar que quede más claro que el camino a seguir será legislar aranceles en el Congreso a un tipo reducido en torno al 10%, teniendo en cuenta que esta legislación debe producirse para que los ingresos recaudados se incorporen a los cálculos del Presupuesto Federal.

Este proceso llevará tiempo y, mientras tanto, Trump seguirá recurriendo a órdenes ejecutivas para impulsar su agenda arancelaria, y también como mecanismo para impulsar otros objetivos políticos, como la seguridad fronteriza y el control de drogas, por citar solo dos.

La remodelación macro y geopolítica puede tener implicaciones tanto a corto como a largo plazo para las economías y los precios de los activos. A corto plazo, puede parecer que subsisten riesgos a la baja para los activos de riesgo, y mantenemos una postura prudente sobre el crédito y los activos de riesgo en general. Sin embargo, no creemos que haya que exagerar los temores a una desaceleración económica, y seguimos viendo improbable una recesión en EE.UU. este año.

Tribuna de Mark Dowding, director de inversiones de renta fija de RBC BlueBay

Foto cedidaManuel Mendivil, co CEO y CIO, Emilio Hunolt, responsable de Crédito Privado, y los Portfolio Managers Berchmans Rivera, Beatriz Forero y Javier Cervino

Arcano Partners, firma independiente especializada en mercados privados y renta fija, ha cerrado con éxito la emisión del primer Collateralized Loan Obligation (CLO) de la plataforma. La transacción, denominada Arcano EURO CLO I DAC, alcanza un volumen total de 435 millones de euros y marca el inicio de la estrategia de Arcano de convertir la plataforma en un emisor recurrente en el mercado europeo de CLOs.

La plataforma mantiene el objetivo de emitir dos CLOs al año y ya cuenta con el capital necesario para estructurar al menos cinco transacciones de igual tamaño.

Consolidación de la plataforma de CLO de la División de Gestión de Activos de Arcano Partners

La División de Gestión de Activos de Arcano Partners cuenta con más de 15 años de track record invirtiendo en crédito europeo y 8 años invirtiendo en CLOs, siendo la referencia en España. Al completar esta transacción la plataforma de crédito cuenta con 3.700 millones en activos bajo gestión en continuo crecimiento a través de diversas estrategias: préstamos sindicados corporativos europeos, bonos high yield, crédito estructurado y financiación directa.

La plataforma de CLOs cuenta con un equipo consolidado liderado por Manuel Mendivil, co CEO y CIO, Emilio Hunolt, responsable de Crédito Privado y los Portfolio Managers Berchmans Rivera,Beatriz Forero y Javier Cervino.

Emilio Hunolt, socio y responsable deCrédito Privado de la División de Gestión de Activos de Arcano Partners, comentó: “Esta transacción marca un hito clave en nuestra expansión en el mercado de crédito europeo. La fuerte demanda por parte de inversores institucionales de primer nivel confirma la solidez de nuestra propuesta de valor y refuerza nuestro compromiso de construir una plataforma de CLOs de referencia en Europa”.

Por su parte, Manuel Mendívil, CIO y Co-CEO de la División de Gestión de Activos de Arcano Partners, añadió: “Esta operación refleja la evolución natural de nuestra estrategia en crédito privado y préstamos apalancados, áreas en las que llevamos más de 15 años generando valor para nuestros inversores. Con este primer CLO, consolidamos nuestra presencia en el mercado de crédito estructurado y seguimos construyendo una plataforma de inversión de primer nivel en Europa”.

Detalles clave de la transacción

Arcano EURO CLO I DAC actúa como emisor, con un volumen total de 435 millones de euros. Jefferies desempeña el rol de coordinador, mientras que los cogestores de la cartera son Arcano Loan Advisors S.L. y Arcano Capital SGIIC, S.A. La operación incluye un período de no cancelación de dos años y un período de reinversión de cinco años. La vida promedio (WAL) es de 5,6 años, y el vencimiento legal se establece en 14 años.

Con esta operación, la División de Gestión de Activos de Arcano Partners da un paso decisivo en su estrategia de expansión en el mercado de CLOs, europeo reafirmando su posición como un actor clave en el sector del crédito estructurado en Europa.

Aunque hemos entrado en un proceso de desglobalización, la conexión entre los mercados y el contexto económico y geopolítico global sigue vigente. Por ello, las gestoras internacionales ponen el foco en cómo se está comportando el mercado de materias primas ante las expectativas de los aranceles sobre el acero y el aluminio, de una posible recesión económica en EE.UU., un mayor gasto en Europa, de las posibles sanciones a Rusia o la evolución de la demanda energética. Sin duda, la lista es larga.

Según explica Marcus Garvey, responsable de Estrategia de Materias Primas de Macquarie, sus economistas han revisado a la baja la previsión de crecimiento del PIB mundial para 2025 hasta el 2,2% interanual y ahora esperan que el ritmo de expansión se sitúe en el mínimo del 0,3% intertrimestral en el tercer trimestre de este año. En su opinión, la posibilidad de que se impongan aranceles a las importaciones de materias primas ha elevado los precios libres de aduana en Estados Unidos.

“En consecuencia, ha aumentado la demanda de material que pueda trasladarse a Estados Unidos antes de la posible imposición de aranceles, como puede verse claramente en la acumulación de las existencias de oro en este país. Sin embargo, esto lo que hace es adelantar la demanda y, en cuanto haya claridad arancelaria, deberían cesar esas compras adicionales. Además, en ese momento, es probable que haya un exceso de inventario en Estados Unidos y, en caso de confirmarse la imposición de aranceles, la subida de precios a la que se enfrentan los consumidores del país debería destruir demanda”, añade el experto.

Además, advierte de que es posible que la imposición de aranceles recíprocos después del 1 de abril sea inferior a la que espera el mercado y eso proporcione cierto alivio. Garvey reconoce que su hipótesis de base es que el debilitamiento de la demanda mundial de bienes y el menor crecimiento de la producción industrial perjudicarán al consumo de materias primas de primer uso. “Por lo tanto, esperamos que la mayoría de los precios de las materias primas bajen en el segundo semestre, y que la mayor parte de las balanzas comerciales de productos físicos registren superávits globales. No obstante, el oro es una excepción notable, ya que al no mejorar el déficit presupuestario de EE.UU., podría poner a prueba su máximo histórico de alrededor de 3.500 dólares por onza”, afirma.

Aranceles, el turno del acero y el aluminio

Los aranceles del 25% sobre el acero y el aluminio anunciados por los Estados Unidos ya están en marcha, lo cual tiene un impacto relevante en países como Australia, Canadá, y la Argentina, entre otros, así como para la Unión Europea. Según detalla Garvey, estos aranceles se articularán a través de la reimposición y extensión de los aranceles de la Sección 232 de 2018. “Implícitamente, el mismo mecanismo no podría utilizarse para aplicar aranceles a otras materias primas a corto plazo, ya que primero requeriría una investigación por parte del Departamento de Comercio. Esto sugiere que la reciente volatilidad en el diferencial del cobre en la CME y la LME y en los precios de intercambio de metales preciosos por físico (EFP) probablemente haya sido excesiva, aunque los precios siguen siendo vulnerables a aranceles generales o a aranceles específicos por país que afectarían a una gran parte de las importaciones estadounidenses”, explica el experto de Macquarie

En su opinión, habrá un cierto traslado de los costes a los procesadores y consumidores estadounidenses, pero parte de los aranceles deberían ser absorbidos por los exportadores, cuyo mejor rendimiento neto sigue siendo la entrega a Estados Unidos. Sobre todo, porque la mayor disponibilidad de material fuera de EE.UU. es negativa para otros precios regionales.

“En el caso del acero, hay margen para una respuesta de la oferta que amortigüe esta situación. Sin embargo, en el caso del aluminio no esperamos que se vuelva a poner en marcha ninguna fundición. En última instancia, la demanda será clave para el grado de repercusión sostenida de los costes, y seguimos considerando que el telón de fondo general de las crecientes tensiones comerciales es un factor bajista para los precios generales de los metales industriales”, añade.

El mercado del crudo y el impacto de las sanciones a Rusia

Si ahora nos centramos en el petróleo, las perspectivas apuntan que la oferta seguirá superando la demanda en 2025 en aproximadamente 1 millón de barriles diarios. Sin embargo, los expertos advierten de que la percepción del mercado varía: mientras los compradores de crudo ácido enfrentan una oferta limitada, los de crudo dulce ligero ven un mercado bien abastecido.

En opinión de Norbert Rücker, Head Economics and Next Generation Research de Julius Baer, con un precio de alrededor de 70 dólares, el petróleo parece estar tomando un respiro tras su reciente caída. “El enfriamiento del sentimiento del mercado y las incertidumbres sobre las perspectivas económicas y la demanda de petróleo mantienen los precios bajo presión. Más allá del ruido geopolítico, parecen estar formándose cambios estructurales”, explica.

Lo que argumenta Rücker es que el aumento de producción prometido por las naciones petroleras está intensificando la competencia en el mercado del crudo, lo que probablemente limitará la participación del petróleo de esquisto estadounidense. WLa supremacía de EE.UU. parece estar siendo objeto de un escrutinio más amplio. Desde un punto de vista fundamental, creemos que el mercado petrolero se dirige hacia un superávit, con precios cayendo hacia 65 dólares a finales de este año”, señala.

Los expertos consideran que el mercado petrolero parece estar bien abastecido, ahora bien, hay que añadir un factor más: el impacto de las sanciones a Rusia. Según explica Vikas Dwivedi, estratega global de energía de Macquarie, si se mantienen, la reducción de exportaciones rusas a India, China y Turquía podría impulsar un alza de precios significativo. En cambio, si se debilitan o eliminan, el crudo podría retroceder entre 5 y 10 dólares por barril.

“Aunque los giros constantes con relación a los anuncios de imposición y suspensión de aranceles por parte de Estados Unidos se ha llevado toda la atención del público en general, creemos que las sanciones a Rusia podrían tener mucho mayor impacto en el crudo a lo largo del primer semestre del año, al menos. Si las sanciones rusas no se reducen, consideramos que la ya importante (en torno a 1 millón de barriles diarios) reducción agregada de los envíos de Rusia a India, China y Turquía podría continuar y convertirse en un catalizador para un gran repunte”, matiza.

Dinámicas que impulsan la subida del oro

No se puede abordar el mercado de materias primas sin hacer una mención al oro, que ha subido un 50% en un año y es posible que no se detenga ahí su revalorización. Según explica Matthew Michael, director de inversiones de Schroders, hace un año el precio del oro mostraba signos de salir del relativo estancamiento que había marcado los años anteriores. “Por aquel entonces, la subida en su cotización venía impulsada porque algunos de los mayores bancos centrales del mundo estaban intensificando sus compras del metal precioso, con el objetivo de reducir la dependencia de las reservas de dólar y de los títulos de deuda en un contexto de mayor incertidumbre. En parte, esto supuso la desaparición de la correlación histórica entre el oro y los tipos de interés (reales, ajustados a la inflación). Además, ahora, la guerra comercial de Trump provocará más ganancias para el metal precioso”, apunta.

Por su parte, Charlotte Peuron, gestora de fondos especializada en el sector de los metales preciosos de Crédit Mutuel AM, añade que, en enero de 2025, el oro continuó su tendencia alcista de 2024, impulsado por los riesgos económicos y políticos (guerras comerciales, inflación en Estados Unidos, inestabilidad política, etc.).

En su opinión, lo que estamos viendo es que la demanda de los inversores occidentales está aumentando, tanto a través de los ETF de oro como mediante entregas de oro físico. “Por otra parte, China, además de las compras de los bancos centrales, acaba de lanzar un programa piloto que permite a las compañías de seguros invertir en oro para sus estrategias de asignación de activos a medio y largo plazo. Todas las luces están en verde y esto debería apoyar la demanda de oro. La plata no se queda atrás y sube un 12,8% desde principios de año, hasta 32,6 dólares la onza”, afirma Peuron.

Materias primas agrícolas: el café

Una tendencia que llama la atención a los expertos en materias primas es que el precio del grano de café ha seguido una trayectoria ascendente implacable. Desde principios de 2024, el precio de los granos de arábica de alta calidad, conocidos por su sabor más suave y menos amargo, ha subido alrededor de un 90%. Por su parte, los granos de robusta, utilizados normalmente para el café instantáneo, han subido más de un 90%.

Según explica Michaela Huber, Senior Cross-Asset Strategist en Vontobel, el principal culpable ha sido el clima. “Brasil, responsable de casi el 40% de la producción mundial de café y principal proveedor de arábica, se ha visto afectado por una devastadora combinación de heladas y sequía prolongada. En Vietnam, segundo productor mundial y principal proveedor de robusta, los cambios climáticos extremos -sequías seguidas de fuertes lluvias- también han hecho estragos. Como consecuencia, el rendimiento de las cosechas se ha desplomado, lo que ha reducido la oferta. La situación es especialmente grave en el caso del arábica, alimento básico de las grandes cadenas de café”, señala.

Su principal previsión es que, a menos que las cosechas mejoren o que los consumidores reduzcan significativamente su consumo, el repunte podría prolongarse durante algún tiempo. “La agencia brasileña de previsión de cosechas, Conab, espera que la cosecha de café del país descienda a 51,81 millones de sacos en 2025/26, un 4,4% menos que el año anterior. Sin embargo, el ejemplo del cacao también demuestra que los mercados pierden el apetito en algún momento, incluso para los productos de lujo: esta materia prima, mimada por el éxito (más del 150% en 2024), ya ha perdido alrededor del 25% de su valor en 2025”, concluye Huber.

DWS, BlackRock, Amundi, JP Morgan AM y State Street Global copan los primeros puestos de la segunda edición del ETF Issuer Power Rankings, elaborado por la publicación ETF Stream. Este estudio, que abarca gestoras de activos que representan un total de 2,23 billones de dólares bajo gestión, usa una metodología propia basada en el análisis de cuatro parámetros durante 12 meses: captación de activos; ingresos; actividad -número de lanzamientos de ETPs y primicias en Europa- y presencia temática.

Como se observa en la tabla final, DWS volvió a ocupar la primera posición, con un enfoque más considerado de los nuevos lanzamientos compensado por las entradas de 39.000 millones de dólares, frente a los 22.500 millones de 2023, con gran parte de esta tracción entrando en exposiciones no básicas de mayor comisión, incluido el Xtrackers S&P 500 Equal Weight UCITS ETF (XDEW).

BlackRock mantuvo la segunda posición tras un prolífico año de lanzamientos, al añadir 76 nuevas estrategias. Y Amundi, que ocupa el tercer puesto, obtuvo la mejor puntuación en “presencia temática”, situándose entre los tres primeros en varias categorías de productos y entre los cinco principales emisores con entradas en todas las categorías excepto en una, la temática, en la que registró salidas por valor de 805 millones de dólares. En particular, el estudio destaca que la gestora saltó de la octava a la segunda posición interanual en “actividad” tras estrenar 37 nuevos productos y subió en “captación de activos” después de que las entradas se duplicaran con creces, pasando de 12.100 millones de dólares en 2023 a 30.400 millones en 2024.

El año 2024 fue decisivo para los ETFs activos. El protagonista fue JP Morgan Asset Management, cuya cuota de mercado en este segmento de 55.500 millones de dólares superó el 56% a finales de año. Según explica el promotor de este estudio, la incipiente historia de los activos en Europa ha visto cómo gestores establecidos como Janus Henderson, Robeco y American Century Investments se introducían en los ETFs UCITS. Con la llegada de Jupiter Asset Management a principios de este año – y Schroders, Nordea y Dimensional Fund Advisors estudiando vías de comercialización – la oportunidad de los ETFs activos parece dispuesta a impulsar la innovación de productos.

En el otro extremo del espectro, Legal & General Investment Management y Ossiam perdieron más de 10 posiciones cada uno en términos interanuales, ya que ambos redujeron la cadencia de nuevos lanzamientos y registraron salidas de más de 2.000 millones de dólares.

“Los selectores de fondos suelen favorecer a unos pocos emisores con marcas consolidadas y que operan a una escala considerable. El ETF Issuer Power Rankings está diseñado para mostrar la naturaleza dinámica del mercado europeo de ETFs y los gestores de activos que ofrecen innovación de producto oportuna”, Jamie Gordon, editor de ETF Stream.

Por su parte, Pawel Janus, cofundador y responsable de análisis de ETFbook, comenta que «los ETFs europeos han crecido de forma significativa, con aumentos de activos, nuevos emisores de ETFs que se incorporan al mercado, lanzamientos de productos y una creciente adopción por parte de una base diversa de clientes del lado comprador. En respuesta a esta expansión, los emisores de ETFs deben evolucionar constantemente, especializarse y poner de relieve sus mejores capacidades. El ETFs Issuer Power Rankings es una métrica útil para la comunidad de buy-side en el mercado europeo de ETF en constante evolución”.

Foto cedidaCarlos Cuerpo, ministro de Economía español, y Maria Luís Alburquerque, comisaria europea de Servicios Financieros, en su comparecencia.

El mundo se mueve más rápido que nunca, y no solo por la tecnología. La geopolítica también apremia y por ello Europa pisa el acelerador para definir su estrategia de unión de ahorros e inversiones, que se presentará la próxima semana. Una de las medidas que implementará es la creación de una etiqueta de inversión europea que impulse la participación de los ciudadanos en los mercados del Viejo Continente y, así, ayude a desarrollar la unión de mercados de capitales.

“Se trata de una etiqueta para los productos financieros con el objetivo de redirigir los ahorros y el dinero de los ciudadanos europeos a proyectos industriales y de inversión europeos”, anunciaban el ministro de Economía español, Carlos Cuerpo, y la comisaria europea de Servicios Financieros, Maria Luís Alburquerque, en una comparecencia este jueves, tras una reunión para acordar un calendario para el Laboratorio de Competitividad, anunciado el pasado lunes con el objetivo de acelerar la integración del mercado único y la economía europea.

“Estamos en el proceso de definir cómo se va a establecer esa etiqueta y lo haremos en el marco de una total coordinación con la Comisión Europea. La idea de la etiqueta europea para los productos de ahorro es encontrar una serie de características que puedan definir lo que pensamos que debe ser un producto de inversión, pero también que pueda usarse en diferentes países -que sea armonizado, intercambiable e identificable-, como un porcentaje de inversión en compañías o industrias europeas”, aseguró el ministro, aunque sin detallar qué tipo de productos y activos podrán acogerse a la etiqueta o bajo qué circunstancias. Eso sí, en su definición, en la que trabajarán durante los próximos tres meses, podrían inspirar los modelos que funcionan, como el sueco.

Una de las claves será la fiscalidad, que tendrá que formar parte del debate puesto que las competencias están aún en los estados miembros que están dentro de la iniciativa (Alemania, Francia, Italia, Polonia, Luxemburgo, Países Bajos y España): “Será clave para incentivar que los ciudadanos redirijan sus ahorros a esos productos” que inviertan en compañías europeas, dijo el ministro. Aunque aún no hay detalles, afirmó que «el punto de partida para todos tiene que ser como mínimo un trato fiscal comparable al trato fiscal más favorable de los instrumentos de inversión que existen en cada uno de los países. Sobre eso debatiremos para ver si llegamos a una posición común, porque el punto de partida es muy diferente, pero hay que poner incentivos sobre la mesa para que se redirija este ahorro hacia productos con una mayor rentabilidad».

Cuerpo señaló que gran parte de los ahorros europeos, en torno a 11 billones de euros, están depositados en cuentas o depósitos que no dan una buena remuneración y se trata de empujar ese dinero hacia productos que sean más atractivos, con un trato fiscal favorable y el incentivo de la inversión en Europa, para el desarrollo productivo propio.

El ministro ha pronosticado que las características de esa etiqueta podrían estar listas en el mes de junio, con la idea de implantarla a principios de otoño.

Es uno de los primeros proyectos que se han anunciado en el contexto del Laboratorio Europeo de Competitividad, que busca la consecución de un producto europeo de ahorro, que favorezca la movilización de los ahorros de los ciudadanos hacia la inversión en proyectos de interés europeo. En este marco se explica la la creación de un producto de ahorro paneuropeo destinado a canalizar fondos hacia las empresas europeas. «Hay mucho potencial en Europa que no se está utilizando debido a la fragmentación de los mercados y los acontecimientos económicos y geopolíticos hacen urgente tomar medidas. Hemos de ser eficientes en los procesos de toma de decisiones”, añadía la comisaria.

Laboratorio Europeo de Competitividad

El pasado lunes, en una reunión celebrada en Bruselas, Alemania, Francia, Italia, Polonia, Luxemburgo, Países Bajos y España respaldaban el lanzamiento del Laboratorio Europeo de Competitividad. Esta herramienta innovadora propuesta por España tiene como objetivo avanzar en la integración y movilizar fondos para impulsar prioridades europeas y contribuir a la autonomía estratégica de la Unión.

El laboratorio permitirá una toma de decisiones ágil en momentos de gran urgencia, adaptándose a los crecientes desafíos en un escenario global cambiante. Este laboratorio de pruebas permitirá a grupos de países lanzar proyectos innovadores que serán evaluados por la Comisión para, posteriormente, ampliarlos al resto de los estados miembros. “Es el momento de ser ambiciosos y actuar de manera determinada para responder juntos a los desafíos que enfrenta la UE», decía Cuerpo.

En ese marco, se debatió una lista preliminar de proyectos en los que se podrá trabajar para eliminar barreras a la integración, y profundizar en el acceso a la financiación por parte de las empresas europeas, especialmente las pymes. Estas iniciativas reflejan el compromiso de España y sus socios europeos por fomentar la inversión en productos financieros que apoyen la economía europea, buscando una mayor integración y competitividad en el mercado de capitales de la UE.

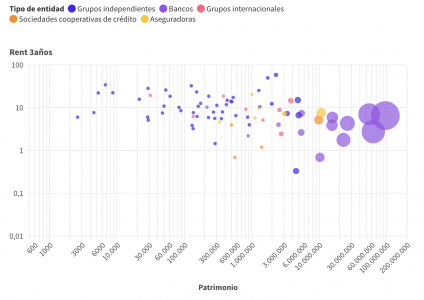

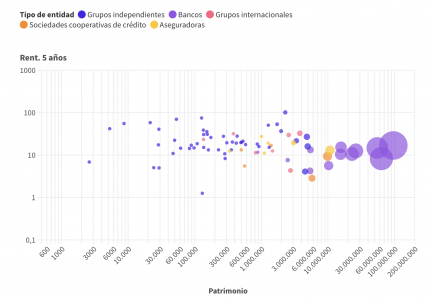

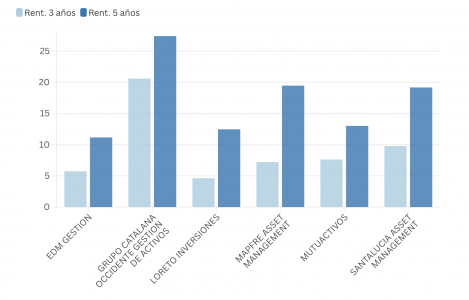

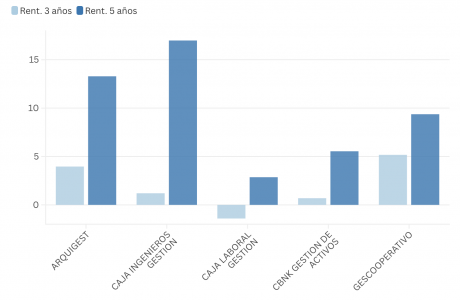

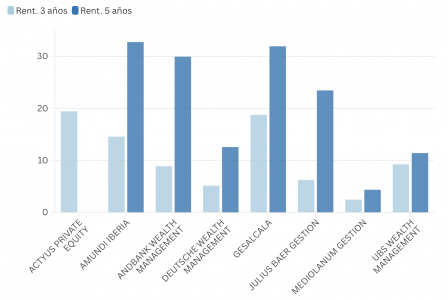

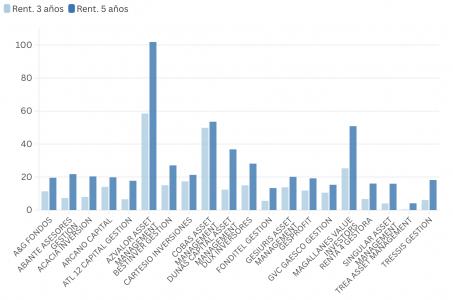

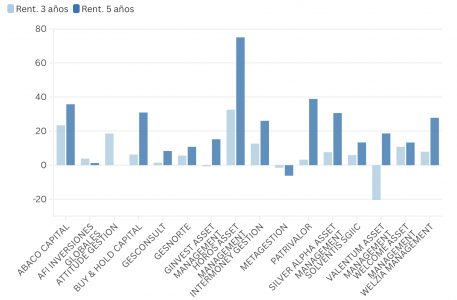

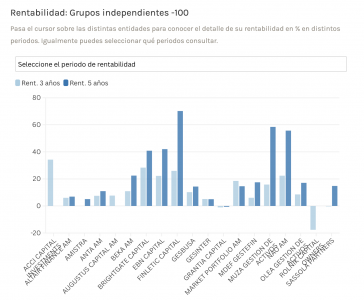

VDOS ha lanzado el mapa de gestoras de fondos de inversión en España, una herramienta visual que muestra la distribución del sector en función del grupo financiero al que pertenecen las distintas entidades gestoras. Este mapa tiene en cuenta el patrimonio gestionado tanto por IICs domiciliadas en España como por aquellas con domicilio internacional, con datos actualizados al cierre de 2024.

Mapa gestoras

A través de los siguientes gráficos interactivos en escala logarítmica, puede consultar el patrimonio nacional de las distintas gestoras de fondos de inversión en miles de euros, así como su rentabilidad a 3 y 5 años, con datos a cierre de diciembre del 2024.

Los distintos colores muestran el tipo de entidad (grupos independientes, bancos, grupos internacionales, sociedades cooperativas de crédito o aseguradoras).

Rentabilidad a 3 años

Rentabilidad a 5 años

Bancos

Aseguradoras

Sociedades cooperativas de crédito

Grupos internacionales

Grupos independientes +300

Grupos independientes +100

Grupos independientes -100

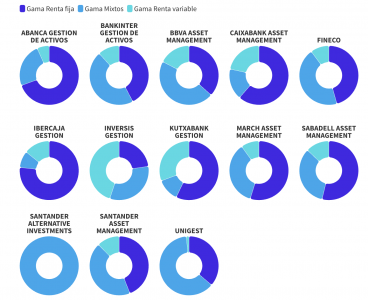

Gama de producto por entidad

A la hora de evaluar y enfrentar la rentabilidad de una entidad gestora frente a otra, entre los elementos más determinantes para hacer una comparativa nos encontramos con el tipo de gama de producto. Por ello, en los siguientes gráficos de muestra de forma visual la distribución de activos por tipo de producto de cada gestora, tanto para su producto doméstico como el internacional.

Para realizar esta distribución, se han agrupado los productos en torno a las siguientes gamas:

Gama Renta fija: productos de los tipos VDOS: Monetarios y Renta fija.

Gama Mixtos: productos de los tipos VDOS: Mixtos, Rentabilidad absoluta, otros

Gama Renta variable: productos de los tipos VDOS: Renta variable y Sectoriales

Bancos

Entidades gestoras pertenecientes a grupos financieros bancarios.

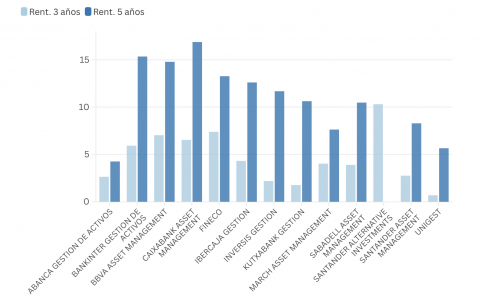

MyInvestor, el neobanco respaldado por Andbank, El Corte Inglés, AXA y varios family offices, presenta una innovadora oferta de financiación que permite acceder a préstamos con un tipo de interés fijo del 2,50 % TIN (2,53% TAE) hasta 20 años, utilizando planes de pensiones como garantía.

Este préstamo está dirigido a clientes con planes de más de 10 años de antigüedad. Para contratarlo es necesario dejar como garantía un mínimo de 5.000 euros en un plan de pensiones de la gama MyInvestor o Merchbanc.

Entre los productos disponibles se incluyen MyInvestor Indexado S&P 500, MyInvestor Indexado Global, MyInvestor Cartera Permanente, MyInvestor Value y Merchbanc Global.

Cualquiera de los planes gestionados por Merchbanc EGFP puede ser pignorado para acceder a este préstamo. Además, en los últimos 5 años, los planes de MyInvestor y Merchbanc han registrado una rentabilidad media anualizada del 15,4%, según la firma de análisis VDos Stochastics, lo que resalta el potencial de crecimiento de estos productos.

Los clientes de MyInvestor que tengan planes de pensiones contratados en otras entidades, pueden traspasarlos a los planes señalados sin ningún coste ni impacto fiscal. Este préstamo se firma ante notario y no tiene comisiones ni gastos adicionales. El tipo de interés fijo varía entre un 2,50% TIN (2,53% TAE) y un 4,75% TIN (4,85% TAE), dependiendo del importe solicitado y del importe de los planes que se vaya a pignorar.

Liquidez sin tributar ni perder el ahorro para la jubilación

El principal atractivo de esta oferta es que no es necesario rescatar el plan de pensiones. Esto permite a los clientes obtener liquidez inmediata sin tener que pagar impuestos sobre el rescate de su plan, lo que puede evitar una tributación que varía entre el 19% y el 45% en el IRPF. Además, al mantener el plan, los ahorros siguen generando rentabilidad, asegurando que la inversión destinada para la jubilación continúa creciendo.

Para contratar este préstamo hay que tener una cuenta en MyInvestor. La apertura online y apenas lleva 7 minutos. Es gratis, sin comisiones y remunerada al 1,25 % TAE hasta 70.000 euros el primer año y del 0,30% después.

Foto cedidaPremiados en la Noche de las Finanzas 2025

La Fundación de Estudios Bursátiles y Financieros (FEBF)ha recibido un premio en la ceremonia de Entrega de los XVIII Premios Forinvest en la Noche de las Finanzas, como reconocimiento a sus treinta y cinco años de impulso de la plaza financiera valenciana. El premio fue recogido por Ignacio Varona, secretario de su Patronato y socio director de Varona Legal & Numbers.

Forinvest Boutique ha tenido lugar el 12 de marzo, tras ser cancelado por la alerta temporal que sacudió la Comunidad Valenciana. En la gala de la Noche de las Finanzas se ha reunido a más de un centenar de personalidades del mundo financiero, económico, empresarial y del ecosistema innovador.

La Fundación de Estudios Bursátiles y Financieros es una entidad sin ánimo de lucro que nació el 20 de abril de 1990. En su Patronato está la Generalitat Valenciana, Bolsas y Mercados Españoles, Consejo de Cámaras de la Comunidad Valenciana, Feria Valencia, Ilustre Colegio de Abogados de Valencia, Ilustre Colegio de Notarios de Valencia, Confederación Empresarial Valenciana, Consulado de la Lonja de Valencia, Real Sociedad Económica del País Valenciano, universidades como la Universidad Politécnica de Valencia o la Universidad CEU UCH, empresas privadas como Cuatrecasas, Deloitte, Uría y entidades financieras como Banco Sabadell, Caixabank o la aseguradora Divina Pastora Seguros.

Además de ello, su Consejo General de Socios se compone de un amplio grupo de empresas industriales y de servicios como Afín SGR, Consum, Pavasal o Stadler, actores de la plaza financiera como atl Capital, Bondholders,Caixa Popular, Caixa Ontinyent, Banco Santander, Kaiho, First Drop VC, Ibercaja, Marsh, Mirabaud, NAO Sam o Work Capital, el Club de Innovación de la Comunidad Valenciana y despachos de asesoramiento entre los que estarían Adequa, Andersen, Alentta, Broseta, Carbonell Abogados, EY, GB Consultores, Grant Thornton, Livingstone Partners, López Ibor Abogados, MIEM, Pascual de Miguel, Pascual y Oliveros, Romá Bohorques, RSM, SUE Abogados y Varona Legal & Numbers.

Su objetivo fundacional es la mejora de la cultura financiera y la promoción de la financiación alternativa, además del posicionamiento de la plaza financiera.

Desde 1990 la Fundación impulsa la Comunidad Valenciana como plaza financiera de referencia, con dos líneas de trabajo: el desarrollo de proyectos, a través de libros y estudios sobre temas jurídico-financiero de interés para pymes de la Comunidad Valenciana; la formación, como necesidad permanente de todos los agentes económicos, para garantizar la mejora continua, aumentar la eficiencia y mejorar la competitividad del tejido empresarial valenciano impartiendo Masters de Posgrado como el Master Bursátil y Financiero (desde 1992), Master de Asesoría Jurídica de Empresas (desde el 2000). Desde 2003 es entidad acreditada EFPA para preparar las acreditaciones europeas EIP, EFA y ESG Advisor.

Además de ello cabe destacar su labor en la realización de Cursos In-Company de finanzas a medida; entre sus clientes históricos cabría citar al menos las siguientes empresas: Afín SGR, Andreu Mobles, Ateval, Air Nostrum, Banco Santander, Banco Mediolanum, Caixa Ontinyent, Cajamar, Fundación Xabec, Instituto Valenciano de Finanzas…

En 2013, dado su objetivo fundacional, se adhirió al Plan Nacional de Educación Financiera, promovido por el Banco de España y la CNMV, participando en el Portal Finanzas para Todos y celebrando anualmente en octubre el Día de la Educación Financiera con actividades de divulgación financiera para todos los públicos. Asimismo, la Fundación promueve el talento joven y la innovación con challenges legaltech y fintech con las universidades valencianas, y colabora en los hackatones de ESIC-BBVA.

A lo largo de estos 35 años de la FEBF, hay que destacar los 355 boletines informativos, 1.500 alumnos de posgrado, 50.000 asistentes a actividades formativas, 33 publicaciones jurídico-financieras como el Estatuto de la Sociedad Cotizada, Manual de Compliance para Pymes, Valoración de Empresas y Otros Activos, Gobierno Corporativo de Empresas Familiares, Empresas Familiares y Bolsa, y el último de ellos, Retos y Perspectivas de la inteligencia Artificial.