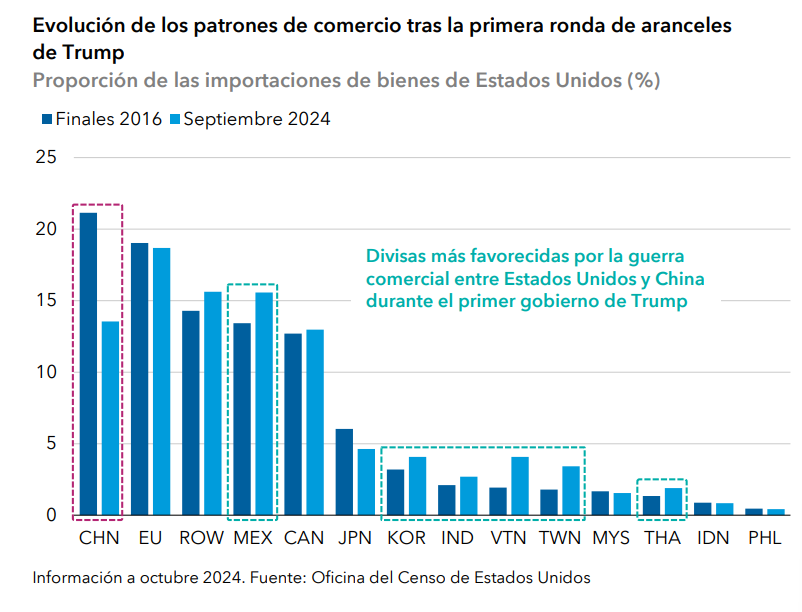

Donald Trump continúa agitando las relaciones comerciales. El presidente de EE.UU. ha confirmado la imposición de aranceles del 25% a las importaciones de automóviles a partir de principios de abril, y más adelante a los productos farmacéuticos y los semiconductores. Mientras sigue su estrategia, sus aranceles y sus críticas a Zelensky arrastraron a la baja a los mercados europeos y asiáticos. Para las gestoras internacionales, ha llegado el momento de revaluar el impacto de la administración para Europa, los mercados emergentes y China, y de cómo afecta esto a sus ideas de inversión.

“Dada la incertidumbre geopolítica actual y las impredecibles políticas de Donald Trump, seguimos prefiriendo la renta variable protegida, ya que debería amortiguar cualquier caída grave del mercado. Tenemos una ligera preferencia por la renta variable china, ya que Pekín parece decidido a desplegar estímulos económicos. En renta fija, seguimos prefiriendo la deuda corporativa a la deuda pública”, apuntan desde Edmond de Rothschild AM.

Por su parte, Connor Fitzgerald, gestor de carteras de renta fija en Wellington Management, apunta que intentar predecir el resultado futuro correcto y posicionar nuestra cartera en consecuencia es inútil. En su opinión, hay más valor en identificar una operación saturada. «Hoy en día, el mercado está valorando la probabilidad de que las políticas de la administración Trump impulsen el crecimiento de EE.UU y prolonguen los ciclos económicos y crediticios como se espera en un escenario positivo. Sin embargo, en un escenario menos optimista, en el que dichas políticas afecten negativamente al crecimiento y endurezcan las condiciones financieras en EE.UU, podría ser más probable de lo que el mercado anticipa», apunta.

Europa, una socia más

En opinión de François Rimeu, estratega senior de Crédit Mutuel Asset Management, la perspectiva de asistir al distanciamiento de Estados Unidos de sus aliados históricos parece ser hoy una realidad. Según su visión, las recientes declaraciones de la Administración Trump sugieren que Estados Unidos tiene la intención de tratar a Europa como “un socio comercial más” en lugar de como un aliado estratégico.

“Para Europa y el resto del mundo, esto desafía enormemente la estabilidad de posguerra en la que se basó el Viejo Continente para convertirse en la mayor zona de libre comercio del mundo. El desafío es brutal y pone de relieve la dependencia europea de Estados Unidos en materia de seguridad. Los debates actuales entre los principales jefes de Estado europeos sugieren que están empezando a comprender el alcance de la transformación que se está produciendo ante ellos y las decisiones que tendrán que tomar en los próximos meses. La Unión Europea ha estado marcada históricamente por diferencias estratégicas basadas en los intereses económicos y geopolíticos de sus Estados miembros. Por desgracia, la crisis actual puede no ser suficiente para superar estas antiguas divisiones”, explica Rimeu.

En consecuencia, este experto de Crédit Mutuel AM ve probable que aumenten las expectativas de inflación, y los tipos nominales no podrían bajar debido al crecimiento nominal sostenido, lo que favorecería los tipos reales frente a los nominales. “Los empresarios de defensa experimentarían un aumento de la demanda, lo que impulsaría su rentabilidad. En definitiva, esto no hace sino reforzar nuestra convicción respecto al oro, que una vez más se presenta como un activo refugio. Más allá de las compras de los bancos centrales o de la cobertura que proporciona frente al riesgo de inflación, la probabilidad de un cambio en el orden mundial, como pocas veces se ha visto en la historia, es probablemente el principal argumento a favor del oro en la actualidad”, añade Rimeu.

Mercados emergentes

Si centramos la atención en los mercados emergentes, desde Capital Group destacan que, desde la anterior presidencia de Trump, estos han demostrado su capacidad de resiliencia, soportando dos guerras regionales y una pandemia. “Las balanzas exteriores son por lo general fuertes fuera de algunos mercados frontera, mientras que la inflación se ha moderado sustancialmente desde los máximos de 2022 y sigue en general una tendencia a la baja en un contexto de políticas monetarias restrictivas. Del mismo modo, los fundamentales empresariales de los mercados emergentes están en buena forma, especialmente en comparación con las compañías de los mercados desarrollados”, apunta Álvaro Peró, Investment Director de renta fija de Capital Group.

Según su visión, aunque Trump podría representar un posible factor adverso para los mercados emergentes, la solidez de los fundamentales, el control de la inflación y la posibilidad de que el dólar se debilite a largo plazo dibujan un panorama favorable para los inversores en deuda de mercados emergentes.

“El presidente Trump ha hecho cuatro propuestas clave de política económica: aumentar los aranceles, reducir o revertir la inmigración, disminuir los impuestos (una extensión de los recortes de impuestos de 2017 y una reducción del impuesto de sociedades son probables) y reducir la regulación (principalmente en las industrias energética y financiera). Estas políticas plantean dificultades a los mercados emergentes. Sin embargo, la política estadounidense es ahora muy impredecible, y la realidad podría no ser tan contundente como se esbozó durante la campaña, especialmente en materia de aranceles», apunta. Y añade que: «Durante el primer mandato de Trump en 2016, por ejemplo, la atención se centró inicialmente en la política fiscal más que en la comercial y, si esto volviera a ocurrir una vez más, sería más positivo que negativo para algunos mercados emergentes”, matiza.

Una mención especial merece China ya que, aunque la situación de la economía parece menos estable que la de la economía estadounidense, el gobierno dispone de margen de maniobra fiscal y, además, está favorecido por una caída de los precios de la energía. «De cara a 2025, el entorno macroeconómico, en teoría, debería favorecer a los mercados emergentes, sobre todo dada la tendencia generalizada de desinflación, que permitiría a la mayoría de los bancos centrales recortar de manera significativa los tipos de interés durante el año. Sin embargo, el nuevo gobierno estadounidense plantea ciertos riesgos a los mercados emergentes. El presidente electo Donald Trump ha propuesto cuatro grandes medidas de política económica: aumento de los aranceles (ha amenazado con aranceles del 60% en China y del 10-20% en el resto del mundo), reducción o reversión de la inmigración, rebajas de impuestos (posible prórroga de los recortes fiscales de 2017 y reducción del impuesto de sociedades) y reducción de la normativa (especialmente en los sectores de la energía y las finanzas)», añade Robert Burgess, Gestor y director de Análisis de Capital Group.

La cuestión de las divisas

Por último, las firmas de inversión ponen la atención en qué supondrá todo este contexto de aranceles para el dólar. Según Burgess, este debería fortalecerse, al menos inicialmente, si Estados Unidos optara por imponer nuevos aranceles y por una orientación más expansiva de su política fiscal. «Los aranceles tenderán a reducir la demanda estadounidense de bienes importados ante el aumento de los costes, lo que disminuirá directamente la demanda de las correspondientes divisas extranjeras, que podrían debilitarse», explica. Sin embargo, el experto matiza: «A más largo plazo, los aranceles pueden reducir las perspectivas de crecimiento en Estados Unidos, lo que tendería a debilitar el dólar».

Thomas Hempell, director de análisis macro y de mercado de Generali AM, parte de Generali Investments, sigue esperando una mayor fortaleza moderada del dólar frente a la mayoría de sus homólogos en los próximos meses, aunque de forma no lineal. «El euro/ podría volver a probar niveles inferiores a 1,03, aunque romper la paridad probablemente requeriría una grave escalada de las tensiones comerciales de EE.UU. con la UE. El yen destaca como excepción, apoyado por el singular sesgo restrictivo del Banco de Japón. Sin embargo, el yen sigue estando en manos de los rendimientos estadounidenses, que probablemente impidan un rápido ascenso del yen, mientras que el lastre regional de un CNY más débil tampoco ayuda», concluye Hempell.

A pesar de la creciente preocupación que existe actualmente en torno a la incertidumbre de las políticas de la nueva administración Trump, todavía existen un conjunto de sectores cuyas perspectivas a medio y largo plazo continúan siendo positivas.

El conjunto de compañías esenciales en el proceso de transición verde, englobadas en sectores como la infraestructura energética y la electrificación, continuarán mejorando las tasas de crecimiento y los flujos de inversión durante los próximos años. Hay que tener presente que, incluso a pesar de los recortes que el nuevo presidente plantea, cuestiones como el reciclaje de agua y de residuos son prioridades a lo largo de todo el espectro político, en las que no se espera ningún tipo de cambio en su desarrollo e impulso.

Los segmentos más “especulativos” dentro de la temática de tecnología verde son el objetivo principal de las recientes órdenes ejecutivas de Trump, con recortes centrados en energía eólica y otros sectores como el hidrógeno o la carga de vehículos eléctricos.

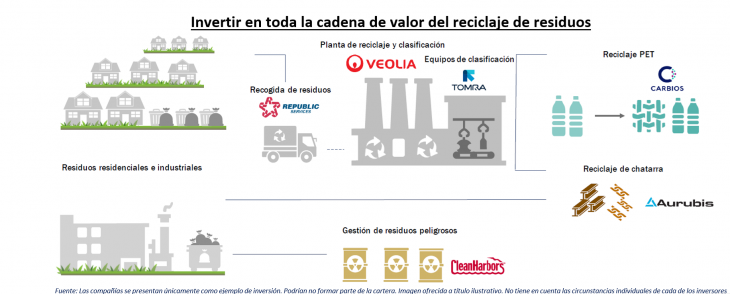

A pesar de todo, muchas de las medidas anunciadas constituyen realmente un apoyo a todo el ecosistema de compañías y sectores que giran en torno a la transición verde. Por ejemplo la relocalización industrial, con incentivos para que las compañías mantengan o trasladen sus centros de producción a EE.UU, o la prioridad de desarrollar y mejorar la infraestructura energética del país, son dos iniciativas que favorecen tanto a la industria estadounidense como a compañías especializadas en IT (software de automatización). JSS Sustainable Equity – Green Planet mantiene una elevada asignación a estos dos segmentos, con exposición muy limitada a sectores como la energía eólica (menos del 1%) o la carga de vehículos eléctricos (0% de exposición). Por tanto, es una estrategia bien posicionada para capitalizar el impulso de la administración Trump a la infraestructura energética nacional, la automatización industrial y los esfuerzos de relocalización de la producción.

Un factor clave que explica la resiliencia de la estrategia, que incluso no se ha visto afectada por los nuevos aranceles al aluminio y el acero, es su limitada exposición a energías limpias (menos del 2% de la cartera), una decisión estratégica que ha facilitado la consecución de resultados positivos durante los últimos años.

El fondo está diversificado a través de una amplia gama de temáticas ambientales de crecimiento, que engloban las tendencias más atractivas del pilar “E” de “ESG”, como gestión de residuos y reciclaje, tecnología y calidad del agua, infraestructura de electrificación o automatización y eficiencia de recursos. En definitiva, temáticas fundamentales para el desarrollo económico y social a nivel global que se benefician de vientos de cola estructurales a largo plazo y disfrutan de un amplio apoyo por parte de la gran mayoría de países del mundo incluido, a pesar de los recientes cambios políticos, de EE.UU.

La estrategia no invierte en compañías de forma aislada, sino que trata de seleccionar las mejores a lo largo de toda la cadena de valor de cada una de las principales temáticas como lo es, por ejemplo, el reciclaje de residuos:

Además, destaca por el porcentaje de asignación a compañías de pequeña y gran capitalización (43.7%). Cada una de las posiciones se selecciona teniendo en cuenta la generación de “green revenues”. Es decir, el nivel de contribución de cada una de ellas a la preservación o mejora de los recursos hídricos, la tierra, el aire y la biodiversidad, priorizando green capex (maquinaria o capital godos), semiconductores de potencia, gestión de residuos o reciclaje.

Durante 2025, JSS Sustainable Equity – Green Planet continúa manteniendo su sólida trayectoria, registrando una rentabilidad del 3,2% a cierre de enero, superando a la renta variable mundial en un 0,1 % y a la categoría “ecology” de Morningstar en un 0,4 %. Desde lanzamiento, ha superado al índice S&P Clean Energy (compuesto por compañías de energías renovables) en un 84,1%.

En definitiva, una solución que engloba múltiples temáticas, con enfoque en la cadena de valor de cada una de ellas, resiliente al contexto político actual y con un claro objetivo de sostenibilidad (SFDR Artículo 9).

Qaracter, consultora tecnológica española especializada en el sector financiero y asegurador, ha elaborado un análisis sobre las perspectivas del sector financiero para 2025. En un contexto de reconfiguración del orden global, con una creciente competencia entre bloques geopolíticos y el resurgir de estrategias neoimperialistas, el sector financiero deberá adaptarse no solo a la digitalización y la sostenibilidad, sino también a nuevas dinámicas internacionales que afectarán a la estabilidad macroeconómica.

Según las previsiones económicas, España experimentará un crecimiento del PIB del 2,6% en 2025, impulsado por el incremento de la inversión y la demanda interna. Sin embargo, este crecimiento estará condicionado por la evolución de las relaciones entre Estados Unidos, China y Rusia, con un impacto en la volatilidad de los mercados financieros y en la estabilidad de los flujos de inversión globales.

Neoimperialismo económico y digitalización

Las potencias económicas refuerzan su control sobre la banca, los mercados de capitales y los recursos estratégicos. China avanza en la desdolarización, Rusia fortalece su sistema financiero tras sanciones, y EE.UU. adopta un enfoque más proteccionista con una regulación bancaria más flexible. Europa debe decidir entre adaptarse a un sistema multipolar o reforzar su autonomía financiera. La banca de inversión seguirá explorando fusiones y adquisiciones, aunque con mayores restricciones regulatorias.

Respecto a la digitalización del sector, la inteligencia artificial (IA) y la automatización seguirán desempeñando un papel clave en el sector. Se estima que el 70% de las entidades bancarias integrarán IA en su operativa diaria. Asimismo, el uso de blockchain seguirá expandiéndose en áreas como la gestión de identidad digital, pagos transfronterizos y tokenización de activos, en un contexto en el que las monedas digitales de bancos centrales (CBDCs) comienzan a redefinir la soberanía financiera de los Estados.

La sostenibilidad como eje estratégico

La Unión Europea ha endurecido las normativas ESG, exigiendo mayor transparencia en la financiación sostenible. Sin embargo, la creciente competencia por recursos esenciales como el litio introduce incertidumbre en la planificación financiera global.

En este contexto, el sector bancario europeo desempeñará un papel crucial, canalizando capital hacia proyectos alineados con los ODS. Se prevé un aumento en la emisión de bonos verdes y préstamos sostenibles, aunque bajo una supervisión regulatoria más estricta. El reto radica en la fragmentación del mercado financiero: mientras Europa impulsa un modelo regulado de finanzas sostenibles, China y Rusia priorizan la inversión en infraestructuras energéticas tradicionales, lo que genera asimetrías competitivas y podría frenar la descarbonización.

A esto se suma la presión de los inversores institucionales, que exigen compromisos más firmes en la reducción de la huella de carbono. De cara a 2025, se espera que el 80% de los fondos de inversión globales integren criterios ESG, abriendo nuevas oportunidades para la financiación sostenible.

En resumen, el 2025 será un año decisivo para la banca y el sector financiero no solo en España, sino a nivel global. La adaptación a un mundo multipolar, el aprovechamiento de tecnologías avanzadas y la consolidación de estrategias sostenibles determinarán el éxito de las entidades en un mercado cada vez más competitivo y geopolíticamente complejo.

«El sector financiero español está en una encrucijada clave. Las entidades que logren anticiparse a los cambios del mercado global, integrar de forma efectiva los criterios ESG y aprovechar las oportunidades de la revolución digital serán las que marquen el futuro de la banca en España», concluye Enrique Galván, CEO de Qaracter.

Foto cedidaDe izquierda a derecha, Israel Gómez-Caro, Cristina Camarero, socia directora de Ontier España, Raúl Da Veiga, y Pedro Rodero, Presidente de Ontier España.

Ontier, despacho global de referencia, continúa consolidando su apuesta por el talento de primer nivel con la incorporación de Israel Gómez-Caro como socio de Banking&Finance, y Raúl Da Veiga en el área de litigación y arbitraje.

Este movimiento subraya el firme compromiso de la firma por seguir fortaleciendo su equipo con perfiles estratégicos que aporten valor a los clientes y refuercen su posición en el mercado nacional e internacional.

Israel Gómez-Caro cuenta con una amplia trayectoria profesional de más de 25 años asesorando a entidades financieras, fondos de deuda y a sponsors y está especializado en operaciones de financiación sindicada, estructurada (Project Finance) y corporativa y en operaciones de refinanciación de proyectos de los sectores de las energías, infraestructuras y telecomunicaciones así como en la estructuración y negociación de todos los aspectos transaccionales vinculados a proyectos energéticos tanto en la fase de desarrollo como de construcción, operación y gestión (incluyendo PPAs y BPAs).

Raúl Da Veiga cuenta con una amplia experiencia en el asesoramiento a grandes compañías nacionales y multinacionales del sector de la energía y telecomunicaciones, en numerosos procedimientos judiciales en materia de derecho de la competencia, competencia desleal, responsabilidad de administradores y también, en disputas derivadas de operaciones de M&A y conflictos societarios.

Ambos han desarrollado sus carreras profesionales en destacados despachos nacionales e internacionales y fueron socios fundadores de Gold Abogados en 2008. Esta boutique legal se ha consolidado como un referente en el mercado español, destacando por su alto nivel de especialización en operaciones y asuntos complejos, en los ámbitos de derecho bancario y financiero, litigios y transaccional de energía. Su compromiso con la excelencia y la proyección internacional ha sido reconocido en directorios internacionales como Chambers y Legal 500 EMEA. Esta trayectoria se alinea perfectamente con los objetivos de Ontier y su enfoque estratégico que busca fortalecer su posición en el mercado global mediante la integración de talento altamente especializado y reconocido en el sector jurídico.

Cristina Camarero, socia directora de Ontier España, comenta que «la incorporación de Israel y Raúl refuerza nuestra apuesta por el talento y la especialización, pilares fundamentales de nuestra estrategia de crecimiento. Su experiencia y profundo conocimiento del sector financiero y litigioso aportarán un gran valor a nuestros clientes y fortalecerá aún más nuestra posición en el mercado. Estamos encantados de darles la bienvenida a Ontier y convencidos de que su incorporación contribuirá al éxito de nuestros equipos y de la firma”.

En la misma línea Israel Gómez-Caro ha manifestado que “es un orgullo y un privilegio poder unirme a un despacho tan prestigioso como Ontier y formar parte de este proyecto tan ilusionante y ambicioso, ayudando a potenciar el crecimiento de la práctica de Bancario y Financiero así como de otras áreas intrínsicamente vinculadas a mí carrera profesional como son las áreas de Energía y Regulatorio, para la consecución de los objetivos estratégicos de la firma. Estoy convencido de que mi incorporación a Ontier redundará de manera muy positiva en el asesoramiento de calidad que nos marcamos como objetivo tanto en España como en otras jurisdicciones desde el departamento de Bancario y Financiero”.

Por su parte Raúl Da Veiga ha reconocido que “nuestra incorporación nos permite ampliar significativamente la oferta de servicios a nuestros clientes, siendo Ontier una de las firmas con mayor prestigio en el mercado, no sólo en materia de litigación donde cuenta con un excelente equipo, sino en otras muchas áreas de la abogacía de los negocios”.

Después de la crisis financiera de 2008, el surgimiento de nuevas empresas tecnológicas, conocidas como fintech, revolucionó la forma en que se ofrecen productos y servicios financieros. Estas empresas, caracterizadas por su agilidad, innovación y capacidad de adaptación, han contribuido a derribar barreras tradicionales del sistema bancario, acercando servicios como pagos digitales, inversión automatizada y financiación participativa a un público cada vez más amplio.

El Libro Blanco de fintech 2.0, publicado recientemente por la asociación, recoge de manera exhaustiva el estado actual del ecosistema fintech y presenta una serie de recomendaciones estratégicas para superar las barreras existentes. La AEFI ha elaborado un documento que resume algunas de las medidas que, con carácter general, serían de necesaria aplicación para impulsar aún más la innovación y el crecimiento de la industria en España.

Simplificar los procesos de obtención de licencias y autorizaciones

Un aspecto crucial es la simplificación de los trámites administrativos para la obtención de licencias y autorizaciones, por lo que resulta necesario que las entidades regulatorias, en estrecha colaboración con el supervisor financiero, definan criterios claros y homogéneos para el registro y la concesión de licencias. Este paso permitiría reducir tiempos y costes, eliminando trabas burocráticas que dificultan la entrada de nuevos actores en el mercado. Una mayor agilidad en este ámbito contribuirá a que las empresas fintech puedan concentrar sus recursos en la innovación y el desarrollo de soluciones disruptivas.

Mejorar la educación financiera

Muchos problemas de sobreendeudamiento, compra de productos de alto riesgo o desconocimiento al hacer la declaración de la renta u otros temas que afectan a todos los ciudadanos se podrían solventar si se estableciera un programa educativo desde edades tempranas en los centros educativos para formar a las futuras generaciones desde la perspectiva de la gestión responsable de sus finanzas y promover la comprensión de sus riesgos y beneficios.

Una buena medida será la creación de una asignatura desde el Ministerio de Educación en colaboración con el Ministerio de Economía y el Ministerio de Transformación Digital en la que se impartan conceptos y materia educativa sobre economía y gestión de las finanzas en los cursos de la Educación Secundaria Obligatoria. Además, debería incluir formación bien clara sobre las amenazas y riesgos que existen en la publicidad en redes sociales y creadores de contenido sin conocimientos o experiencia financiera.

Facilitar la colaboración público-privada en materia de servicios financieros

La colaboración entre el sector público y el privado es esencial para crear un ecosistema fintech robusto, con lo que es necesario establecer mecanismos que permitan una interacción fluida entre las entidades financieras, los reguladores y las administraciones públicas. Esto incluye, por ejemplo, la apertura de canales de comunicación directa que faciliten el acceso de los proveedores de servicios a procesos como el pago de impuestos o la contratación de servicios públicos a través de plataformas digitales. La integración de estas iniciativas contribuirá a una mayor inclusión financiera y a la consolidación de un mercado unificado y competitivo.

Eliminar barreras para la constitución de entidades colaboradoras

Una de las medidas más importantes sería eliminar las barreras que impiden que tanto entidades nacionales como extranjeras se constituyan como “entidades colaboradoras”. Actualmente, la normativa limita el acceso a ciertas facilidades operativas, lo que restringe la participación de actores innovadores en el mercado. La eliminación de estas barreras permitiría que más empresas fintech accedan directamente a sistemas de pago y a infraestructuras clave, como el Sistema Nacional de Compensación Electrónica (SNCE). Este cambio no solo ampliaría el abanico de servicios disponibles, sino que también favorecería la competencia y la diversificación de ofertas en el sector.

Garantizar una regulación que asegure la correcta identificación y protección de los usuarios

El avance tecnológico trae consigo importantes retos en materia de seguridad y protección de datos. Para impulsar el fintech en España, es imprescindible desarrollar un marco regulatorio que garantice la correcta identificación de los usuarios en todos los sectores implicados, desde las plataformas de pago hasta los servicios de inversión, lo que implica la integración de tecnologías de verificación avanzada, como la autenticación biométrica y sistemas de validación digital, que aseguren una experiencia de usuario segura y confiable. Una regulación robusta en este ámbito no solo protegerá a los consumidores, sino que también incrementará la confianza en los servicios fintech, estimulando su adopción masiva.

Impulsar un marco regulatorio que respalde la transformación digital

La transformación digital es el motor que impulsa la innovación en el sector financiero. Por ello, es necesario desarrollar un marco regulatorio que no solo se adapte a las nuevas tecnologías, sino que las fomente. Esto implica la creación de normas que respalden la adopción de tecnologías disruptivas como el blockchain, la inteligencia artificial y el big data. Una regulación flexible y actualizada permitirá que las empresas fintech exploren nuevas oportunidades de negocio sin comprometer la seguridad del sistema financiero. Este enfoque contribuirá a modernizar el sector, haciendo que España se convierta en un referente en innovación tecnológica y digital.

Revisar y ajustar los costes regulatorios para que sean proporcionales

Otro aspecto determinante es la revisión de los costes asociados a la regulación. Las medidas actuales pueden representar una carga financiera que, en muchos casos, desincentiva la entrada de nuevos actores al mercado. Es fundamental que los costes regulatorios se ajusten a la realidad de las empresas fintech, permitiendo que la inversión en innovación no se vea opacada por elevados gastos administrativos. Es recomendable una revisión de estos costes, orientada a garantizar la proporcionalidad, que favorecerá la competitividad y permitirá un uso más eficiente de los recursos, tanto por parte de las startups como de las empresas consolidadas.

Promover la transparencia y la comunicación entre fintech, legisladores y supervisores

Por último, la transparencia y la comunicación son pilares esenciales para el desarrollo del sector. La creación de un diálogo abierto y constructivo entre los actores del ecosistema, incluyendo empresas fintech, instituciones financieras, reguladores y legisladores, es fundamental para identificar problemas y desarrollar soluciones conjuntas. En este sentido, la AEFI cree necesario establecer mecanismos de retroalimentación y coordinación que permitan una supervisión más especializada y adaptada a las necesidades del mercado. Un modelo de supervisión basado en principios como el de “Twin-Peaks”, que separa la supervisión prudencial de la de conducta, podría ser una herramienta eficaz para lograr una regulación más precisa y coherente.

«El sector fintech en España tiene un gran potencial para seguir creciendo y consolidándose como un referente en Europa. La aplicación de estas ocho medidas permitiría eliminar barreras, fomentar la innovación y fortalecer la seguridad y confianza en los servicios financieros digitales. La AEFI continuará trabajando con el ecosistema fintech, las administraciones y los organismos reguladores para impulsar un entorno más competitivo y dinámico que beneficie a empresas y consumidores», asegura en su comunicado.

El Grupo Unicaja ha iniciado una serie de encuentros con clientes de banca privada con el objetivo de trasladarles su visión de mercado, hacerles partícipes de las perspectivas económicas y financieras para 2025, y presentarles los fondos de inversión que más pueden adecuarse a sus necesidades.

Con estas jornadas, denominadas «De ahorrador a inversor-Unigest & Banca Privada 2025» y que se irán desarrollando de forma periódica a lo largo de la geografía española, la entidad pretende informar a sus clientes de banca privada de los riesgos y oportunidades que en este ámbito presenta el actual ejercicio, así como conocer sus objetivos y metas de ahorro para contar con el fondo más adecuado.

Estos encuentros, que responden a un modelo de relación directa con el cliente, han pasado ya por ciudades como Cádiz, Cáceres, Sevilla, Madrid, Cuenca, Málaga, Toledo, Salamanca y Valladolid y han contado con la participación de representantes de Unigest y de Banca Privada de Unicaja.

A estas jornadas se irán sumando otras en distintas ciudades de Andalucía, Asturias, Cantabria, Castilla-La Mancha y Castilla y León.

Los encuentros se enmarcan en la agenda habitual de acciones que la entidad impulsa de forma regular con el propósito de ofrecer un asesoramiento integral, personalizado y especializado a sus clientes a la hora de gestionar su patrimonio, y, de este modo, poder adaptarse a las necesidades y preferencias de cada uno de ellos.

Así, a través de un exhaustivo análisis y selección de inversiones, ofrece a los clientes estrategias adaptadas a su perfil de riesgo, objetivos y preferencias.

Cifra histórica

En el caso de Unigest, gestora del Grupo Unicaja, logró suscripciones netas de más de 1.500 millones de euros en 2024, alcanzando un récord en el ejercicio y situándose como la gestora, entre las entidades cotizadas con red bancaria, con mayor crecimiento en el año, con un incremento del 18,8% frente al 7,7% del conjunto del sector.

Este crecimiento (un 11% superior a la media sectorial) se suma a la revalorización de los fondos gestionados, cuyo patrimonio ha crecido 2.000 millones de euros. Esta cifra representa un crecimiento del 24% respecto al cierre del año anterior, porcentaje que sitúa a Unigest entre las mejores gestoras en este apartado.

A cierre de 2024, alcanzó una cifra histórica de patrimonio bajo gestión, superando los 10.000 millones de euros, hecho que refleja la confianza de los inversores y la eficiencia de su estrategia de crecimiento.

Además, el pasado mes de enero Unigest se situó entre las gestoras con más suscripciones netas contabilizadas en España. En concreto, casi cuadruplicó las registradas el mismo mes de 2024.

En concreto, contabilizó 371 millones de euros en suscripciones netas, frente a los 95 millones de enero de 2024. Estos datos representan una cuota del 10,4% del total de suscripciones netas llevadas a cabo por el sector.

Las inversiones alternativas llevan varios años en el punto de mira. Actualmente, el crecimiento que han alcanzado a nivel global se sitúa en los 13,1 billones de dólares, un mercado todavía bastante reducido si lo comparamos con otros activos como, por ejemplo, la renta fija (103,2 billones de dólares) o la renta variable (101 billones de dólares). Y puede ir a más, ya que un informe de Preqin -entidad especializada en datos, herramientas y perspectivas sobre activos alternativos- calcula que en 2029 se espera que el sector de las inversiones alternativas alcance los 29,2 billones de dólares en activos gestionados, con una tasa de crecimiento anualizada del 9,7% en el periodo de 2023 a 2029.

Javier Alonso, socio y director de Middle office y productos alternativos en Abante, explica que este crecimiento responde a que cada vez hay menos compañías que quieren “hacerse públicas y cotizar. Cuando formas parte de esto tienes una serie de necesidades de reporting a nivel regulatorio muy exigentes”. ¿Cómo beneficia al inversor invertir en empresas no cotizadas? Los expertos de Abante responden que invirtiendo en mercados privados o en empresas que no cotizan complementa los activos tradicionales, proporcionando acceso a inversiones directas en empresas y proyectos vinculados a tendencias que darán forma al futuro y a activos reales que el inversor puede «tocar» o «consumir».

La iliquidez es su característica principal, y aunque pueda tener cierta connotación negativa por no poder acceder al dinero siempre, obliga al inversor a estar comprometido con el largo plazo, evitando errores de comportamiento humano. “No hay precio y eso hace que no puedas vender o comprar en mal momento”, subraya Alonso.

Universo de inversiones alternativas: ¿en cuál es más adecuado invertir?

El tipo de inversión alternativa depende del perfil de riesgo, horizonte temporal, situación financiera y objetivos del inversor. Esto será lo que marque la inversión, la estrategia y cuánto porcentaje del patrimonio se pueden destinar a estos activos.

“Los fondos de private equity son imprescindibles en cualquier cartera que tenga un horizonte temporal que permita aguantar la iliquidez y que tenga un patrimonio suficiente como para poder complementarlo con esa parte ilíquida”, asegura Marta Campello, socia y gestora de fondos en Abante.

Los mercados privados ofrecen multitud de tipos de inversión. La más conocida es la del capital privado o private equity, que implican inversiones en el capital de empresas no cotizadas con el objetivo de mejorar operativamente e impulsar el crecimiento de los negocios. Esta fórmula de inversión cuenta con distintas categorías: buyouts, growth capital o venture capital.

Para entender cómo se distribuyen las categorías hay que pensar en el ciclo básico de una compañía. El inicio -start up- es donde menos recursos y más riesgos hay (venture capital). Tras esto, viene el crecimiento (growth equity), la madurez o compañías estables en el mercado (buyouts) y estabilidad o declive (special situation). “Por ejemplo, cuando hablamos de los fondos de buyouts, principalmente hablamos de invertir en empresas que están consolidadas en el mercado, con un nicho controlado”, destacan desde la firma.

“Los fondos suelen entrar con la mayoría del capital para poder ejercer derecho de voto en las decisiones de la empresa e incluso con la totalidad del capital”, dice Alejandra Pérez, del equipo de Productos alternativos de Abante. Son compañías con trayectoria y con planes de negocio a futuro. “Tras la inversión, los fondos suelen mejorar la eficiencia de la compañía, hacer cambios estratégicos, reestructurar una línea de negocio o expandirse”, añade Pérez. Una vez alcanzada su rentabilidad objetivo, inician el proceso de venta, que puede ser a otro private equity, a otro socio industrial o una salida a bolsa.

Por su parte, el venture capital invierte en compañías en fase incipiente o en una etapa muy temprana. “La gran diferencia con los buyouts es que hablamos de inversiones minoritarias en las que el gestor no quiere arriesgarse a invertir mucho capital en una compañía que está por formarse con ingresos negativos”, dice la experta. La estrategia operativa del gestor consiste ayudar a estabilizar el negocio y crecer. La salida, una vez alcanzado el objetivo es igual que en los buyouts.

En segundo lugar, y un activo que está en crecimiento en el mercado, está la deuda privada, caracterizada por invertir en compañías a través de la financiación mediante préstamos. “Pero ¿qué es la deuda privada? Cuando hablamos de crédito privado, nos referimos a deuda proporcionada por entidades no bancarias. En función del tipo de compañía en la que desarrollemos esta estrategia, podemos encontrar distintas opciones: deuda senior / direct lending, deuda mezzanine, deuda infra o deuda inmobiliaria”, explican desde Abante.

Las principales características son los covenants o términos que deben cumplir los prestatarios y que incluyen aspectos como limitaciones en el nivel de deuda de la compañía, solicitar permiso de los prestamistas antes de llevar a cabo operaciones corporativas y utilizar fondos únicamente para los fines acordados. Con esto consiguen proteger el riesgo de crédito y a los inversores.

También están la deuda garantizada o colateral, en la que el gestor la solicita si cree que un prestatario no puede devolver el préstamo. En este caso, tendría derecho a quedarse con ciertos activos, minimizando así el riesgo de pérdida. Y, por último, los tipos de interés flotantes (tipo base más spread). Las inversiones en crédito privado suelen cerrarse con este término, lo que ayuda a respaldar los rendimientos cuando los tipos de interés están en aumento, aunque podría reducir los rendimientos cuando las tasas de interés están disminuyendo.

“También destacamos las infraestructuras o activos reales. Se trata de invertir en compañías que proveen de un servicio esencial para la sociedad. Y podemos invertir en este sector a través de capital o de deuda. Las compañías de infraestructuras se consideran más defensivas, aunque podamos ver en ellas diferentes tipos de riesgo: super core, core, core-plus, value-add y opportunistic”, explican desde Abante Asesores.

Los beneficios que ofrecen las infraestructuras para la cartera son la capacidad de generar retornos consistentes, la cobertura frente a la inflación, la diversificación que proporcionan ya que, son activos con baja correlación de los tradicionales y menos volatilidad frente a los mercados cotizados. Sin embargo, las barreras de entrada son fuertes, tienen un coste elevado, hace falta una experiencia previa técnica y son activos regulados.

Por último, están los activos inmobiliarios. Suelen ser inversiones más intensivas en capital y se trata de la financiación de inmobiliario mediante deuda o capital. Depende del tipo de riesgo que asumamos podemos hablar de core, value-add y opportunistic.

La Autoridad Europea de Valores y Mercados (AEVM o ESMA, en siglas inglesas) ha puesto a consulta el borrador de las directrices para evaluar los conocimientos y competencias del personal que asesora e informa sobre criptoactivos. Según explican desde finReg360, estas directrices desarrollan el reglamento MiCA con unos criterios muy similares a los que se exigen para el personal que informa o asesora en el ámbito de la normativa MiFID, pero más estrictos.

Los expertos de la consultora destacan sobre el ámbito de aplicación de estas directrices que las entidades tendrán que asegurar que todo el personal que informe o asesore sobre criptoactivos o servicios relacionados con criptoactivos posea los conocimientos y las competencias necesarios para cumplir la normativa.

Además, les hará considerar, entre otros aspectos, el nivel y profundidad de los conocimientos y competencias del personal que asesore tiene que ser mayor de los que solo informan. Y, en segundo lugar, cuando la información o el asesoramiento se proporcione de forma automatizada o semiautomatizada, las directrices se aplicarán al personal que determine el contenido de la información o el asesoramiento y que defina los parámetros y decida los ajustes de esa información o asesoramiento. «Esto supone una novedad respecto de las directrices del ámbito de MiFID II en las que esta previsión no se contiene», apuntan.

Conocimientos y experiencias requeridos

Sobre los conocimientos y experiencias requeridos para el personal que informe sobre criptoactivos, apuntan que el contenido mínimo de los conocimientos de este personal ha de incluir ámbitos como: las características y riesgos de los criptoactivos, el funcionamiento de los mercados, los costes, la fiscalidad, la prevención del blanqueo de capitales, y el abuso de mercado.

Por tanto, ha de contar con una cualificación profesional mínima según alguna de estas dos opciones: La primera es que al menos 80 horas de formacióny una experiencia adecuada de al menos 6 meses bajo supervisión; o bien experiencia adecuada de al menos 1 año bajo supervisión. En ambos casos, tendrán que superar un examen organizado por los propios proveedores de servicios de criptoactivos o por otras organizaciones especializadas.

«Las entidades podrán considerar que el personal que ya viniera proporcionando información sobre criptoactivos, antes de la entrada en vigor de las directrices, tiene las competencias necesarias si demuestran satisfactoriamente su capacidad para ello en un período mínimo de 1 año a tiempo completo, con o sin supervisión», añaden desde finReg360.

Para el personal que asesore sobre criptoactivos

El personal que asesore deberá cumplir con todos los requerimientos del personal que informe y, además, comprender otra serie de cuestiones adicionales relacionadas con el servicio de asesoramiento como las obligaciones sobre evaluación de idoneidad, los fundamentos de la gestión de carteras, y las necesidades de diversificación.

Este personal deberá contar con alguna de las siguientes cualificaciones: un título universitario o equivalente (de al menos 3 años de estudio) en campos como la economía, el derecho o la administración de empresas, y experiencia de al menos 1 año en la prestación de servicios sobre criptoactivos bajo supervisión; un título de enseñanza secundaria y una formación profesional de al menos 3 años de estudio junto con experiencia de al menos 1 año bajo supervisión; una formación profesional de al menos 160 horas y experiencia adecuada de al menos 1 año bajo supervisión. Llama la atención que este requisito es superior al de MiFID II que fija las horas de la formación para el personal que asesora en 150; una experiencia profesional de al menos 2 años en la prestación de asesoramiento requerido para las normativas MiFID o IDD antes del inicio de la prestación de asesoramiento sobre criptoactivos y experiencia de al menos 6 meses en la prestación de servicios sobre criptoactivos bajo supervisión.

Las entidades podrán considerar que el personal que viniese prestando asesoramiento sobre criptoactivos, antes de la entrada en vigor de las directrices, posee conocimientos y competencias si demuestra satisfactoriamente su habilidad para asesorar en un período mínimo de 1 año a tiempo completo, con o sin supervisión.

Formación continuada

Las entidades determinarán el número mínimo de horas de desarrollo profesional continuo que debe realizar anualmente el personal que informe o asesore en función de la naturaleza de los criptoactivos, de los servicios que presten y de la posición profesional o categoría del empleado.

Este número no debería ser menor de 10 horas anuales para el personal que informe ni de 20 horas para el personal que asesore.

Esta formación continuada podrá obtenerse mediante cursos organizados por las propias entidades o por otras entidades de reconocido prestigio.

Las autoridades competentes podrán publicar una lista de entidades reconocidas que proporcionen estas cualificaciones.

Requisitos organizativos para evaluar los conocimientos y competencias

Las directrices también recogen que las entidades que prestan servicios de criptoactivos van a tener que supervisar al menos anualmente la competencia del personal con procesos de evaluación y actualización internos. Le atribuye esta competencia al propio consejo de administración sobre el que recae la responsabilidad última de la formación de sus empleados y la tarea de subsanar cualquier deficiencia identificada al respecto; mantener registrosdetallados sobre los conocimientos y competencias del personal; facilitar la revisión por las autoridades competentes, y asegurar que el personal que no tenga los conocimientos y competencias necesarios no preste los servicios o solo pueda prestarlos bajo supervisión adaptada a su nivel de experiencia y limitada a un máximo de 4 años.

Ejemplos de personal fuera del ámbito de aplicación

El borrador de directrices incorpora en anexo una serie de ejemplos entre los que se incluye algunos sobre personal que quedaría fuera del alcance de las directrices: empleados que solo indiquen a los clientes dónde pueden encontrar información; empleados que distribuyan o den en mano folletos o documentos similares a los clientes sin dar información adicional sobre su contenido ni prestar ningún servicio de seguimiento de criptoactivos; empleados que realicen funciones de back-office sin relevancia directa para los clientes ni con contacto directo con estos.

Período de consulta y aplicación

Según apuntan desde finReg360, la fecha límite para responder a la consulta es el 22-4-2025. «Como suele ser habitual en este tipo de documentos de la ESMA, una vez publicadas las traducciones oficiales de las directrices definitivas, las autoridades competentes de los Estados miembros contarán con un plazo de 2 meses para notificar si las seguirán o no», matizan.

En la vida real, a menudo confundimos los síntomas con sus causas subyacentes, lo que nos lleva a veces a tratar los efectos y no las causas reales de los problemas. Esto ocurre, por ejemplo, cuando un médico receta un medicamento tópico con efectos secundarios negativos para tratar una afección cutánea en lugar de abordar lo que puede ser el problema de fondo: un estilo de vida poco saludable y una dieta inadecuada.

Una pauta similar puede observarse en los mercados financieros actuales. Con las concentraciones de los índices en máximos históricos, a menudo leo y oigo decir a los inversores activos que la culpa es del crecimiento de la inversión pasiva. Sin embargo, el hecho de que tanto la concentración de los índices como la propiedad pasiva hayan alcanzado máximos históricos es el resultado de la misma causa subyacente: la demanda por parte de los inversores de acciones de empresas con un enorme crecimiento de los beneficios.

Los precios de todos los activos financieros reflejan las expectativas globales de los inversores en relación con los flujos de caja futuros. Pensemos en la renta variable. Aunque cada sector es diferente, en general todos giran en torno a los beneficios, los beneficios por acción, los ingresos netos, el flujo de caja libre y demás. Por tanto, cuando una empresa de un gran sector consigue materializar una parte desproporcionadamente elevada de los beneficios, sus acciones pasan a tener una representación desmedida en un índice bursátil. Es lo que sucedió con AT&T, General Motors, IBM y otros valores en las décadas de 1950 y 1960.

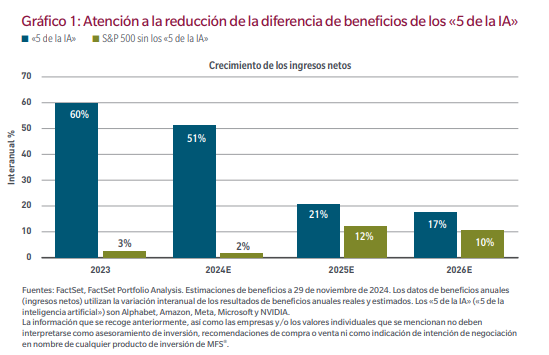

De forma similar, hoy observamos esto con los valores de inteligencia artificial (IA) de megacapitalización, cuyas expectativas de crecimiento de los ingresos netos superan con creces las de otras empresas del S&P 500 (gráfico 1). En 2023, las perspectivas de crecimiento de los valores de IA eran 20 veces superiores a las del resto del S&P. Son precisamente las expectativas y los diferenciales de beneficios los factores que determinan principalmente la ponderación de sus índices.

Sin embargo, la concentración de los índices y la consiguiente toma de participaciones por parte de los inversores pasivos afecta a los 495 valores distintos de los «5 de la IA». La liquidez no aumenta, y cada dólar que se retira de las carteras discrecionales y se asigna a las no discrecionales ejerce una presión a la baja sobre el coste del capital propio de estas empresas.

La concentración de los índices no terminará con la reversión de los flujos de los inversores pasivos. De hecho, cualquier cambio en la concentración del mercado bursátil constituye un síntoma. La causa es un cambio en las expectativas de beneficios. Los analistas de Wall Street han rebajado considerablemente sus expectativas de ingresos netos de los «5 de la IA» para 2025 y 2026 (gráfico 1). La delta entre las dos cohortes pasó de 20x en 2023 a menos de 2x en 2026. Aunque sigue resultando una diferencia notable (y los beneficios nominales de los «5 de la IA» son enormes), lo que importará para los precios de las acciones será el ritmo de cualquier cambio frente a lo que se habrá descontado en las cotizaciones.

La volatilidad representa los ajustes del mercado ante nueva información que corrige supuestos incorrectos relacionados con los beneficios. Uno de los riesgos para los inversores pasivos, o para cualquier inversor excesivamente indexado a los «5 de la IA», estriba en que los precios se ajusten en función de las estimaciones a la baja realizadas por los analistas respecto de las expectativas de beneficios.

Cuando surge una tecnología nueva y de amplia aplicación, la oferta es baja pero la demanda de los clientes es alta. El desequilibrio se traduce en un rendimiento del capital excesivo para los pioneros. Esos elevados rendimientos atraen capital de forma natural, ya que otros emprendedores quieren participar en la acción. Las cotizaciones bursátiles de esas empresas también suben, lo que crea un bucle de retroalimentación y, de hecho, invita a que entren más empresas en el sector. Aumenta la competencia, lo que aporta oferta al mercado. Sin embargo, esa oferta casi siempre resulta superior a lo necesario y excede la demanda de los consumidores. Entonces, el ciclo empieza a revertirse: el precio y la rentabilidad caen, lo que supone una rebaja en las cotizaciones. El exceso de producción y la deflación de los rendimientos dan lugar a la consolidación del sector hasta que la oferta y la demanda alcanzan el equilibrio.

Aunque la economía carece de leyes inmutables y cada ciclo es diferente, el ciclo del capital se ha repetido a lo largo de la historia. Así pues, aunque no sabemos cuándo el ciclo del capital de la IA pasará del crecimiento a la consolidación, creemos que ocurrirá, como ya ha sucedido en el pasado. Un ejemplo reciente es la burbuja de Internet de la década de 1990. También podemos remontarnos a los ferrocarriles de mediados y finales del siglo XIX en Inglaterra y Estados Unidos. Y así ha ocurrido con todos los avances tecnológicos de los últimos 100 años, desde el automóvil hasta la radio, el teléfono o el ordenador.

En los últimos 30 años, hemos comprado programas informáticos que nos ayudan a realizar tareas. Hoy en día, la IA está haciendo que el software deje de ser una herramienta para convertirse en algo que realiza tareas por sí mismo. Los agentes de la IA combinarán la recuperación de información, las capacidades de razonamiento y la autocodificación para hacer evolucionar cada pieza de software y proceso empresarial.

La IA está redefiniendo el SaaS de «software como servicio» a «servicios como software». A medida que los grandes modelos lingüísticos se conviertan en materia prima «comoditizada» en la cadena de suministro de software, serán los productos de software basados en IA los que acaben mejorando la funcionalidad del software existente. La capacidad de las empresas para asumir los precios dependerá de la rentabilidad de la inversión del cliente.

Los vectores de la competencia en el software, la IA y el panorama tecnológico en general se revelan poco menos que increíbles. Ahora bien, los fabricantes de muchas de las aplicaciones informáticas existentes pueden experimentar una enorme erosión de su poder de fijación de precios. En mi opinión, dado lo sobreindexados que están los índices de referencia con respecto a los activos con una competencia cada vez mayor debido al ciclo del capital, debería haber mucha más dispersión en el futuro, lo que se traduciría en que los mercados financieros redescubrieran las ventajas de la inversión activa.

A largo plazo es el rendimiento del capital lo que genera el valor final de las empresas, no el flujo de capital. Como inversores fundamentales bottom up, evaluamos dónde corren riesgo los rendimientos del capital debido al aumento de la competencia y dónde son duraderos debido a la falta de ella. En este entorno, a los valores, ya sean públicos o privados, que se enfrentan a una competencia creciente puede costarles mucho más cumplir las expectativas de beneficios, lo que plantea un paradigma diferente en el valor de la construcción de carteras.

Tribuna de Rob Almeida, director de inversiones y estratega global de MFS Investment Management

Divulgadores, científicos, emprendedores y formadores cotizan al alza en el escenario de la IA. Con el soporte de Hallon, firma de media intelligence basada en la lA, la utilización de redes neuronales y el machine learning, identificamos influencers del ecosistema IA en España, basado en la percepción sobre el emprendimiento, su regulación, el fomento del conocimiento y la formación del sector, la influencia y liderazgo en medios de comunicación y redes sociales.

El resultado sitúa como los mayores influencers de la IA en España a los siguientes protagonistas:

Elena González-Blanco,laespañola más internacional liderando la IA

Head of Artificial Intelligence and Data for Digital Natives (Unicorns&startups) para EMEA en Microsoft. Anteriormente fue cofundadora y CEO de Clilbrain, una startup de IA generativa para el desarrollo de modelos de lenguaje en el ámbito hispanohablante. Es además miembro del Advisory Board del CEO de Astara y del fondo de M&A Albia Capital. Previamente, fue Global Head of Digital for Wealth Management and Insurance en Banco Santander (EVP), General Manager de Europa en la startup de insurtech Coverwallet y responsable de Desarrollo de Producto en Inteligencia Artificial en Minsait-Indra.

Investigadora de reconocido prestigio internacional, lidera POSTDATA, proyecto de investigación europeo de excelencia ERC sobre procesamiento del lenguaje y web semántica (+1M€), seguido por LYRAICS, que se enfocó en la recomendación musical utilizando IA para el análisis de las letras de canciones en español. Anteriormente, fue la directora y fundadora del primer Laboratorio de Innovación en Humanidades Digitales en España: www.linhd.es, y además miembro de numerosos comités internacionales (Scientific Advisory Board de la mayor infraestructura europea de investigación de tecnología lingüística www.clarin.eu y advisor del venture capital Conexo, además de varias startups tecnológicas).

Elegida número #1 en 2018 y #3 en 2019 del Ranking Choiseul «Líderes Económicos del futuro de España” www.choiseul.es, y galardonada con el premio 2021 WIDS (Women in Machine Learning and Data Science), ha sido seleccionada como una de las Top 100 mujeres de España en las ediciones del año 2016, 2017 y 2018 del certamen www.lastop100.es y galardonada con el premio de investigación Julián Marías 2017 en la categoría de menores de 40 años.

Marc Vidal, el visionario de la Economía Digital que augura la inevitable convivencia con la IA

Analista económico y divulgador tecnológico considerado una de las figuras más influyentes en Economía Digital con más de dos millones de seguidores en sus redes sociales y uno de los conferenciantes más solicitados del momento. Ha sido seleccionado como TopVoices LinkedIn, Top100 Forbes Influencers, Top100 Líderes Innovadores Siglo XXI y Top100 Most Creative People in Business.

Lidera su propia consultora Allrework que trabaja con clientes como Microsoft, IBM, Allianz, Deloitte, Mercedes Benz, Telefonica, Adobe, PwC, CaixaBank, Amazon y una docena de gobiernos de todo el mundo. Al mismo tiempo es advisor del d-LAB del Mobile World Capital, consejero de la aceleradora de negocios digitales Conector Startup Spain y analista económico en múltiples medios a nivel global. También sobresale por su perfil formador, creador y director del Postgrado en Estrategia Digital en Redes para la IL3 en la Universidad de Barcelona, fue miembro del Grupo de Investigación en Nueva Economía de la Universidad Politécnica de Madrid.

Vidal considera que el término IA a menudo se usa de manera excesiva para sistemas que son meramente algorítmicos. Sería más preciso usar «automatización algorítmica» para describir sistemas que ejecutan tareas predefinidas y reservar «inteligencia artificial» para aquellos que realmente aprenden y se adaptan a nuevas situaciones.

A su juicio, “se viene la convivencia obligada entre avances inéditos y nuestro modo de vida tradicional, entre chatbots capaces de simular nuestro lenguaje y clientes humanos, entre recepcionistas digitales y clientes que precisan servicios, entre robots que sustituyan personas en trabajos repetitivos y seres humanos que exigen servicios rápidos, eficientes y baratos”.

Fernando Lucini, formador de excelencia de líderes en IA

Global Data Science & Machine Learning Engineering Lead en Accenture, además de prestigio en el mercado, es un formador de excelencia de líderes de la IA, desde Digit Institute. Con más de dos décadas de experiencia en el desarrollo y aplicación de soluciones de inteligencia artificial. Reconocido como «DataNews CIO of The Year», ha desempeñado un papel fundamental en la transformación digital de numerosas empresas Fortune 100, con publicaciones en HBR, MIT Journal y Economist.

Desde 2016, como Managing Director de IA en Accenture, ha liderado equipos multidisciplinarios en el desarrollo de soluciones innovadoras basadas en IA para los sectores financiero, tecnológico, farmacéutico y gubernamental. Su expertise en tecnologías de procesamiento de lenguaje natural, reconocimiento de voz y visión por computadora lo ha posicionado como uno de los principales referentes en el campo.

Es un apasionado defensor de la formación en IA. Como formador en Digit Institute, ha capacitado a cientos de líderes en las últimas tendencias y mejores prácticas en este ámbito. Sus publicaciones en revistas científicas y su participación en conferencias internacionales avalan su profundo conocimiento y su compromiso con la comunidad de la IA.

David Vivancos, emprendedor en serie de IA y Ciencia de Datos

David Vivancos, CEO de MindBigData y reconocido como el profesor de máquinas, con cinco startups digitales cofundadas desde 1995 y dos proyectos intrapreneur para una empresa Fortune 500, impulsor de actividades pioneras en campos como la IA, realidad virtual y aumentada, interfaces cerebro-computadora o aplicaciones espaciales de nanotecnología. Es además conferencista principal y profesor asociado con más de 400 conferencias internacionales, autor de los libros «E-AGI», «El Fin del Conocimiento», «Automatiza o Sé Automatizado» y «De Big Data a Inteligencia Artificial». Acuñó el término «M-CEO», impartió la primera conferencia generada al 100% por IA, creó el mayor conjunto de datos abiertos de señales cerebrales para aprendizaje automático, y cuenta con 25.000 horas dedicadas a la investigación en AGI (inteligencia artificial general).

Explorador del campo de la tecnoantropología e impusor de la artificiología o el estudio de cómo las máquinas, particularmente los sistemas de IA, se desarrollan y evolucionan con o sin intervención humana. Para el experto, existen tres tipos de IA: en primer lugar, la inteligencia artificial reducida, aquella en la que el ser humano ha logrado crear máquinas que pueden realizar una sola tarea y hacerla mejor que cualquier ser humano. En segundo lugar, la general o generativa, una inteligencia que consideramos que es probabilística y tiene la característica de que tiene un mismo input puede dar distintos outputs, por lo que entonces no se le puede considerar que tiene algo de generalidad y, finalmente lasuperinteligencia, lo que significa que los humanos han sido tan inteligentes y capaces de crear una máquina más inteligente que todos, replicando el cerebro humano.

José Sanchez, el explorador de la conciencia humana

Con más de 30 años de experiencia en neurociencia, IA y estados de conciencia, Sánchez fusiona ciencia, filosofía y tecnología para replantear los límites del conocimiento humano y su replicación artificial. Profesor universitario de neurociencia cognitiva y psicología social en UNIR. Es coautor de 16 publicaciones científicas Q1-Q2. Asesora como Behavioral Officer para varias organizaciones (SAFF, Ads Factory, UAEFA). Ha enseñado a más de 30.000 alumnos en neurociencia aplicada al desarrollo personal en los últimos 17 años. Cuenta con 33 años de experiencia en meditación, 34 países visitados y como explorador de estados de conciencia en diversas culturas desde 1992. Profesor de artes marciales durante 20 años.

Entre las ideas que defiende: el cerebro traduce todo a un único lenguaje electroquímico en tiempo frecuencia. Desde una perspectiva científica, el Dr. Sánchez ofrece una visión sobre las emociones y el desafío de replicar la inteligencia humana; la relación que existe entre la inteligencia biológica y la artificial, analizando los modelos del comportamiento humano planteando cuestiones como la posibilidad de una inteligencia artificial biológica, consciente e incluso onírica.

A su juicio, muchas preguntas surgen a la hora de querer replicar la inteligencia humana en la artificial como: ¿Qué nivel de consciencia podrá tener una inteligencia artificial general? ¿Podrá dormir? ¿La podremos anestesiar o se podrá anestesiar a sí misma? ¿Podrá tener experiencias místicas? ¿Experiencias conscientes? ¿Podrá entrar en un síndrome vegetativo? ¿Cómo se moverá a sí mismo en su autoconocimiento si replicamos el cerebro? Para Sánchez, “lo que sí sabemos es que el intento de réplica del cerebro es algo muy ingenioso. La inteligencia es un constructo general biológico de los cerebros muy, muy sólido, que permite una gran predicción del comportamiento. La IA es un reto, pero también una necesidad para la sociedad”.

Alberto Fernández: impulsando el ecosistema Qubic en Europa

Desde sus inicios en bitcoin hasta su liderazgo en tecnologías de middleware, Fernández une innovación y experiencia para fortalecer la integración tecnológica en Europa. Pionero en blockchain y con más de una década de experiencia en integración de aplicaciones, ciberseguridad y desarrollo empresarial, lidera el avance de Qubic en el continente europeo.

Su experiencia con la plataforma NXT, particularmente en el uso de blockchain como capa de middleware ha sido fundamental en varios proyectos. En 2015, se trasladó al Reino Unido para proseguir sus esfuerzos profesionales. Desde entonces, su carrera ha estado marcada por el desarrollo de software, la formación y el desarrollo empresarial. También ha colaborado con prestigiosas instituciones como la UIT, bancos y grandes empresas.

La reciente participación de Fernández en un programa de Silicon Valley, dirigido por Tim Draper, mejoró significativamente sus conocimientos de IA. Su introducción a Qubic marca un nuevo capítulo en su carrera de la mano de su fundador, Sergey Ivancheglo, el impulsor de IOTA y NXT.

Evangelizadores del enfoque descentralizado y colaborativo para el desarrollo de la IAG, donde cada individuo pueda contribuir con su capacidad de cálculo, similar a la estructura de Internet. “Este modelo no solo promovería una red robusta y universal, sino también una distribución más justa del poder y control de la IA. Nuestra visión es que la tecnología avance de manera ética y equitativa, evitando que la IAG se convierta en un reflejo de las desigualdades actuales, sino que impulse una evolución positiva de la sociedad”, explica Fernández.

Nerea Luis Mingueza, figura clave en el panorama tecnológico español

Directora de Inteligencia Artificial en Sngular. Destacada ingeniera y divulgadora en IA, especializada en Machine Learning y Visión por Computadora. Como doctora en Ciencias de la Computación, ha dedicado su carrera a la aplicación práctica y la divulgación de la IA. Además de su rol en Sngular, es cofundadora del T3chFest, un festival tecnológico que busca fomentar el interés y la participación en las áreas STEM. Es una ferviente defensora de la inclusión y la diversidad en tecnología. Fue reconocida como Women Techmaker Scholar de Google en 2016 y por la Fundación COTEC como experta en Tecnología, Talento y Género.

Ha ganado numerosos reconocimientos por su trabajo y activismo. En 2018, fue reconocida por la Fundación Cibervoluntarios con el premio Innovadoras TIC. Un año después, recibió la condecoración a la Orden del Mérito Civil de la Casa Real y fue incluida en el Top 100 de mujeres líderes en España en la categoría revelación. Su influencia y liderazgo continuaron reconocidos en rankings como Future Leaders de LlyC y los 21 changemakers de Forbes España en 2020 y en 2023. A finales de año, Nerea fue reconocida con el premio Minerva de INECO, destacándose por su contribución continua a la tecnología y sociedad.

Su participación en medios de comunicación también es notable, llevando la tecnología a un público más amplio a través de su colaboración en el programa de televisión Órbita Laika y en el programa de radio Cuerpos Especiales en EuropaFM, donde participa con una nueva sección dedicada a la tecnología. A su juicio, nos encontramos en un momento de ebullición y avances que ayudarán a definir la forma en la que interactuaremos con la tecnología, los dispositivos e internet en los próximos años. La voz y el lenguaje serán los elementos clave.

Alberto Iglesias Fraga: referente internacional en periodismo tecnológico y divulgación de la innovación digital

Primer periodista español en entrevistar a los presidentes y consejeros delegados de grandes multinacionales como Microsoft, SAP, Amazon, Cisco, VMware, Red Hat, IBM, etc. Además de profesor de IA en el Máster de Periodismo UCJC – El Español, es conferenciante en universidades como la Carlos III de Madrid, Universidad de Extremadura, Universidad Rey Juan Carlos y, en empresas donde expone las nuevas fronteras de la tecnología y las últimas tendencias del sector digital.

Ganador XVI Premio Accenture de Periodismo Tecnológico, Finalista XX Premio Accenture de Periodismo Tecnológico, Premio Día de Internet 2018 a la Mejor Marca Personal en Redes Sociales, Premio European Digital Mindset Award 2019 al mejor trabajo periodístico y finalista en 2016, 2017, 2018 y 2023, Premios a la Divulgación de los Parques Científicos y Tecnológicos en la Prensa Española 2019 y 2020, TOP 20 Influencers en Comunicación sobre Emprendimiento (MentorDay), TOP 50 Influencers de Startups y Emprendimiento de España (ZinkUp), TOP 50 Influencers de Ciberseguridad de España (ZinkUp), finalista IX Premio de Periodismo Transfiere y finalista de los Premios de Periodismo AECOC 2019 y 2020 por la Competitividad Empresarial.

Leonardo Baldassini: líder en soluciones analíticas e IA en banca

Con un sólido background en matemáticas y una carrera destacada en data science, Baldassini impulsa la innovación en IA y análisis de datos en el sector bancario. Con 10 años de experiencia en la creación de productos y soluciones analíticas basados en datos para la industria financiera. Actualmente es senior mánager en la AI Factory de BBVA, donde lidera un portafolio de productos de datos esenciales para las aplicaciones de IA del banco.

Comenzó su carrera como data scientist en el sector de telecomunicaciones antes de pasar a la banca minorista, donde trabajó como data science senior expert en BBVA y luego, brevemente, como data science manager en Zurich Insurance Group. Posee un doctorado en matemáticas por la Universidad de Bristol y un MSc en matemáticas aplicadas por la London School of Economics.

Miguel Ángel Moreno Pascual, liderando la formación de futuros profesionales en IA y análisis de datos

Experto en Innovación y Business Analytics con 30 años de experiencia en el sector financiero. Actualmente es profesor de programas en el IEB, como el Máster en Business Analytics y director del programa de especialización en Business Analytics e IA para finanzas, desde donde lidera la formación de futuros profesionales en IA y análisis de datos, integrando talento, tecnología y metodologías ágiles para mejorar la eficiencia empresarial.

“El conocimiento de herramientas de business intelligence, la arquitectura tecnológica de machine learning y deep learning y los lenguajes de desarrollo para generar servicios. Con esta base convertimos el dato frío en una mejor experiencia de los clientes. Nuevo talento preparado para adaptarse a nuevos modelos organizacionales en los que existen roles que hace sólo unos pocos años no existían”, destaca Moreno.

Consultor de empresas para la innovación, metodología Agile y desarrollo de negocio. Ha sido directivo en BBVA como Head of Customer Solutions y Head of Business Development in Consumer Finance entre otras responsabilidades en España y en 11 países del footprint de BBVA. Apasionado por transmitir sus aprendizajes y experiencia profesional, busca mejorar las capacidades y eficiencia de las empresas a través del talento de las personas uniendo habilidades personales, apoyados por la tecnología y nuevas metodologías de trabajo colaborativas.

Mitigar riesgos y maximizar beneficios

A medida que avanzamos en los hitos de la IA, se deben priorizar los estándares éticos y los esfuerzos colaborativos para mitigar los riesgos y maximizar los beneficios de esta tecnología transformadora. Se trata de crear un entorno donde la innovación prospere y las inversiones estratégicas conduzcan a un crecimiento sostenible y al bienestar social.

Abrimos 2025 con este top10 de influencers esperando conocer los avances para garantizar un uso responsable y beneficioso de la IA.

Tribuna de Cristina Murgas Aguilar, periodista y directora del Área de Comunicación Financiera e Institucional de QUUM

Desde sus inicios en bitcoin hasta su liderazgo en tecnologías de middleware, Fernández une innovación y experiencia para fortalecer la integración tecnológica en Europa. Pionero en blockchain y con más de una década de experiencia en integración de aplicaciones, ciberseguridad y desarrollo empresarial, lidera el avance de Qubic en el continente europeo.

Desde sus inicios en bitcoin hasta su liderazgo en tecnologías de middleware, Fernández une innovación y experiencia para fortalecer la integración tecnológica en Europa. Pionero en blockchain y con más de una década de experiencia en integración de aplicaciones, ciberseguridad y desarrollo empresarial, lidera el avance de Qubic en el continente europeo.