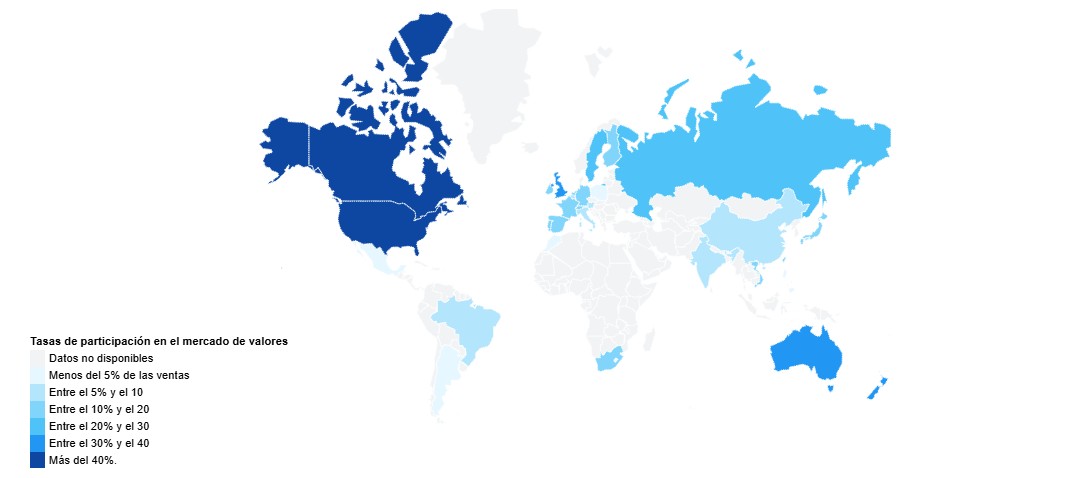

En un momento en que los mercados financieros experimentan una creciente volatilidad, el interés de los hogares por las bolsas sigue siendo un indicador clave de la confianza económica. ¿En qué países del mundo invierten más? Según el último estudio* realizado por HelloSafe, los ciudadanos de Estados Unidos, Canadá y Australia son los más activos. Tras analizar la dinámica cultural, económica y normativa, los autores concluyen que existen grandes diferencias de un continente a otro.

Para entender los resultados de este informe, hay que tener en cuenta que los datos presentados en este mapa son los más recientes disponibles, y corresponde a 2023 y 2024. «Al no existir estadísticas oficiales al respecto, existe un margen de error de entre el 5 y el 10% debido a las fluctuaciones en la propiedad de activos bursátiles y a la dificultad de estimar el número de tales propietarios. Las cifras incluyen a los inversores que poseen directamente una cartera de acciones, pero también a las personas que invierten indirectamente en activos bursátiles a través de diversos vehículos financieros (como los seguros de vida, por ejemplo)», matizan los autores del informe antes de que nos adentremos en un sus conclusiones.

El análisis de las tasas de propiedad de acciones bursátiles revela marcadas disparidades entre continentes puesto que en Norteamérica, los hogares tienen las tasas más elevadas, con un 55% en Estados Unidos y un 49% en Canadá, lo que refleja una fuerte cultura de inversión. Oceanía sigue esta tendencia, con un 37% en Australia y un 31% en Nueva Zelanda. En Europa, hay diferencias significativas puesto que países nórdicos como Suecia (22%) y Finlandia (18,7%) están por delante de grandes economías como Francia (15,1%) y Alemania (14,2%).

En Asia, las tasas siguen siendo globalmente modestas, a pesar del dinamismo de centros financieros como Hong Kong (13,8%) y Japón (15,2%). Por último, los países emergentes de América Latina y África, como Brasil (8%) y Marruecos (0,5%), presentan niveles mucho más bajos, lo que ilustra unos mercados financieros aún en desarrollo.

Pauline Laurore, experta en finanzas de HelloSafe, ha explicado: «La diferencia de participación en bolsa entre países puede explicarse por una combinación de factores estructurales. En países como Estados Unidos y Canadá, la inversión en renta variable está profundamente integrada en los planes de ahorro para la jubilación -a través de los fondos de pensiones- y respaldada por fuertes incentivos fiscales. La cultura financiera allí está más desarrollada, y el acceso a los mercados se ve facilitado por plataformas de bajo coste y una regulación favorable. Por el contrario, en muchos países emergentes, las infraestructuras financieras son menos maduras, los productos de inversión no están muy extendidos y el ahorro sigue canalizándose principalmente hacia activos inmobiliarios o poco arriesgados. Incluso en países muy poblados como India y China, el bajo nivel de penetración del mercado bursátil (6-7%) muestra que existe un considerable potencial de crecimiento, siempre que se superen los obstáculos educativos, tecnológicos e institucionales».

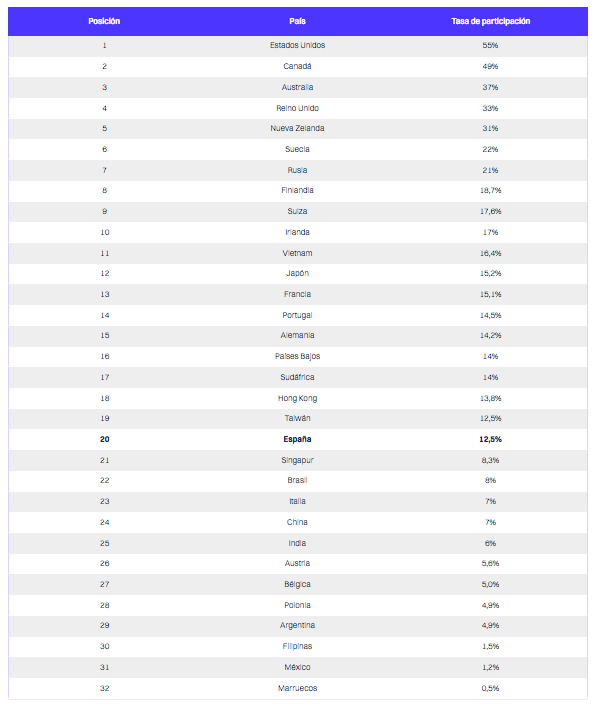

El análisis del número absoluto de accionistas revela diferencias significativas entre los países en términos de demografía y desarrollo económico. En Norteamérica, Estados Unidos domina con más de 185 millones de inversores, muy por delante de Canadá, con 19 millones. En Asia, aunque la proporción de inversores es menor, el volumen es impresionante debido a la población: China (98,7 millones) e India (85,8 millones) figuran entre los líderes mundiales.

En Europa, las cifras son más modestas a pesar de las economías avanzadas: destacan el Reino Unido (22 millones) y Alemania (11,8 millones), mientras que Francia cuenta con 10,2 millones de titulares. En América Latina, destaca Brasil con 17,1 millones de inversores, muy por delante de sus vecinos. Por último, en África, Sudáfrica encabeza la lista con 8,47 millones de inversores, lo que contrasta con las cifras mucho más bajas de Marruecos (189.500). Estas cifras revelan la influencia combinada del nivel de vida, la cultura de inversión y el peso demográfico.

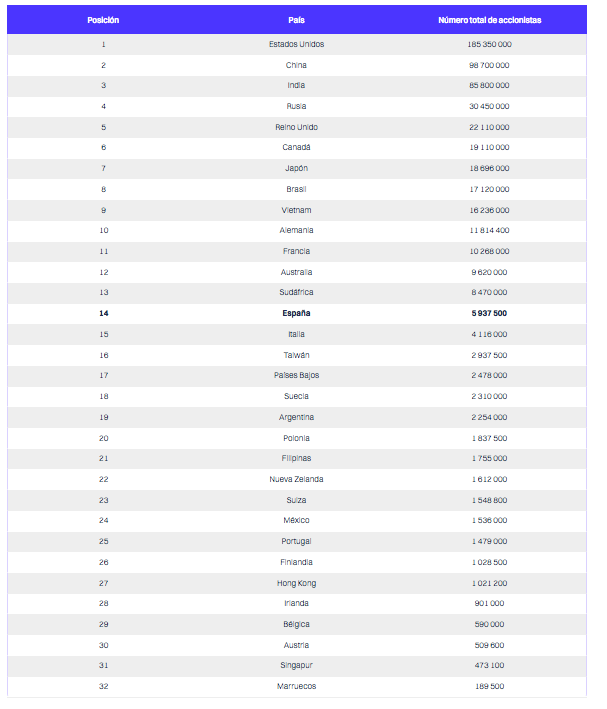

EE.UU., India y Brasil: los tres mejores rendimientos bursátiles de los últimos 10 años

Un análisis de los rendimientos anualizados a lo largo de 10 años muestra que Estados Unidos, con el S&P 500, sigue a la cabeza con un rendimiento del 16,89%, lo que lo convierte en uno de los índices más rentables del periodo. Los mercados emergentes, especialmente Brasil y la India, les siguen de cerca, con rendimientos cercanos al 15,9%, ofreciendo un potencial atractivo a pesar de su volatilidad. Vietnam y Nueva Zelanda también destacaron con rendimientos respetables, aunque más moderados (12,22% y 10,66%).

En cambio, mercados como el Reino Unido (2,67%) y España (1,65%) obtuvieron resultados mucho peores, lo que sugiere un crecimiento menos dinámico durante el periodo. Países europeos como Portugal (1,71%) y Francia (5,93%) también obtuvieron peores resultados que sus homólogos mundiales.

*El estudio de HelloSafe analiza en un nuevo estudio la tasa de participación de los hogares en el mercado de valores de 32 países en todo el mundo. Este estudio examina países en los que los hogares dedican una parte importante de sus ahorros a la renta variable y otros productos de inversión

Foto cedidaMichael Heldmann, CIO de renta variable global de Allianz Global Investors.

Michael Heldmann, CIO de renta variable global de Allianz Global Investors, no comenzó su carrera analizando mercados, sino patrones de movimiento. En sus primeros años desarrolló un modelo basado en redes neuronales para estudiar los golpes de la tenista Steffi Graf, a partir de grabaciones en vídeo procesadas con puntos de referencia. Aquella aproximación —rudimentaria en comparación con los estándares actuales— ya anticipaba su interés por el análisis de datos complejos aplicado a problemas reales.

Ese enfoque le llevó posteriormente al CERN, donde trabajó en entornos de física de partículas caracterizados por la necesidad de procesar enormes volúmenes de información para extraer señales extremadamente débiles. La búsqueda de patrones en sistemas altamente complejos se convirtió así en el hilo conductor de su carrera.

Hace ya 25 años trasladó ese conocimiento al ámbito de la gestión de activos en Allianz Global Investors, donde ha sido una figura clave en el desarrollo de las estrategias sistemáticas. A lo largo de este tiempo, el equipo ha incorporado progresivamente técnicas de machine learning y análisis de datos no estructurados a los procesos de inversión. En palabras del propio Heldmann, esta trayectoria les otorga una ventaja diferencial: “Tenemos una ventaja muy grande por los 25 años de datos, modelos y experiencia acumulada, que nos permite trabajar de forma mucho más eficiente y consistente que otros actores del mercado”.

La inteligencia artificial como nueva “normalidad” del mercado

En su intervención en Madrid, Heldmann contextualizó el momento actual de mercado señalando que, aunque los eventos geopolíticos captan inicialmente toda la atención, su impacto tiende a diluirse con rapidez. Así ocurrió tras el estallido de la guerra en Ucrania, cuando, tras un primer shock centrado en materias primas energéticas, el foco del mercado se desplazó hacia otros factores de más largo plazo.

A su juicio, ese patrón se repite en la actualidad: “Cuando hay un shock geopolítico, al principio toda la atención va ahí, pero después de muy poco tiempo el mercado vuelve a una cierta normalidad”. Y esa normalidad, hoy, está claramente definida por la inteligencia artificial. Heldmann subrayó que el desarrollo de esta tecnología y las fuertes inversiones de los grandes actores tecnológicos —los llamados hiperescaladores— constituyen el principal motor de los mercados de renta variable.

En este sentido, defendió una visión estructuralmente optimista: la inteligencia artificial apunta a la “creación de un valor tremendo” durante muchísimos años, con implicaciones profundas tanto para los mercados de capitales como para el crecimiento económico. No en vano, destacó que el volumen de inversión global en tecnología ya supera al destinado a defensa, una señal clara de hacia dónde se están dirigiendo los recursos y las prioridades económicas.

Corrección del software, límites de los LLMs y disrupción tecnológica

No obstante, Heldmann advirtió de que el desarrollo de la IA no está exento de ajustes y disrupciones. Recordó la reciente corrección en el sector del software, que puso de manifiesto la dificultad de identificar ganadores y perdedores en una fase temprana de cambio tecnológico. En este entorno, considera mejor posicionadas a aquellas compañías que cuentan con barreras de entrada sólidas, como protección legal sobre datos o derechos de propiedad intelectual, así como acceso exclusivo a fuentes de información críticas —por ejemplo, datos procedentes de mercados o infraestructuras reguladas—.

Al mismo tiempo, alertó sobre la posibilidad de una “destrucción de tecnología” en los próximos años. En su opinión, las arquitecturas actuales —como las basadas en GPUs— podrían “no ser la solución más eficiente a largo plazo”, lo que abre la puerta a nuevas innovaciones que reconfiguren el ecosistema.

Otro de los puntos clave de su análisis se centra en los modelos de lenguaje. Según Heldmann, los principales LLMs se enfrentan a un límite estructural: ya han procesado la mayor parte de los datos disponibles en internet. Esto dificulta el desarrollo de nuevas generaciones significativamente mejores, al reducirse la disponibilidad de datos adicionales con los que entrenar los modelos. “Estos sistemas han aprendido ya todo lo que está en internet”, señaló, lo que plantea retos relevantes para la evolución futura de esta tecnología.

IA en la inversión: combinación de capacidades humanas y tecnológicas

Heldmann explicó que Allianz Global Investors aborda la inteligencia artificial desde una doble perspectiva: como objeto de inversión y como herramienta para mejorar sus propios procesos. En el primer caso, se trata de identificar oportunidades dentro de un ecosistema en rápida evolución; en el segundo, de integrar la IA en la toma de decisiones.

Durante más de dos décadas, la firma ha desarrollado modelos capaces de analizar tanto datos cuantitativos como información no estructurada, como textos o noticias. Este enfoque permite generar, por ejemplo, una visión diaria y sistemática sobre decenas de miles de compañías a nivel global, algo difícilmente replicable mediante análisis exclusivamente humano.

Sin embargo, Heldmann insistió en que la tecnología por sí sola no es suficiente. “Los mercados son muy complejos y cambian muy rápidamente; necesitas la parte humana para usar la tecnología de la forma más optimizada”, explicó. En esta línea, defendió un modelo híbrido: “El humano da la dirección y la visión amplia, y el ordenador se encarga de los detalles con una consistencia mucho mayor”. Esta colaboración resulta clave para el diagnóstico del mercado, la elaboración de previsiones y la revisión de carteras.

Además, subrayó que el uso de IA en previsiones tiene limitaciones inherentes. A diferencia de otros ámbitos, en los mercados financieros no es posible generar datos artificiales fiables: el aprendizaje depende de observar resultados reales a lo largo del tiempo. Por ello, considera que la IA es especialmente útil para analizar información existente, pero más limitada para anticipar eventos futuros.

El impacto de la IA también se extiende al mercado laboral. Heldmann destacó que, en Estados Unidos, se está observando una presión creciente sobre los perfiles junior, especialmente en el sector tecnológico, donde muchas tareas de entrada pueden ser automatizadas. En contraste, los profesionales con mayor experiencia se benefician de un aumento de la productividad gracias al uso de estas herramientas.

Este desequilibrio plantea un reto para las organizaciones: cómo mejorar la eficiencia sin comprometer el desarrollo del talento futuro. “Tenemos que pensar también en el talento que necesitamos crear para los próximos años, y eso no es fácil”, advirtió. A largo plazo, no obstante, confía en que el patrón histórico se repita: la tecnología destruye empleos en una primera fase, pero acaba generando nuevas oportunidades.

Gestión del riesgo en un entorno incierto

Finalmente, Heldmann aportó claves durante su intervención sobre cómo posicionar las carteras en un entorno caracterizado por la volatilidad y la incertidumbre geopolítica. Su enfoque se basa en distinguir entre lo que puede preverse y lo que no, y actuar en consecuencia.

En su opinión, muchos inversores cometen el error de centrarse exclusivamente en escenarios direccionales, sin gestionar adecuadamente los riesgos imprevistos. Frente a ello, aboga por un enfoque sistemático que identifique y controle explícitamente estos factores. Por ejemplo, variables como el precio del petróleo —difíciles de prever— deben ser incorporadas de forma consciente en la construcción de cartera, mientras que otros elementos, como la evolución de la inflación, sí pueden modelizarse con mayor fiabilidad.

Actualmente, su visión es moderadamente constructiva. Aunque reconoce la incertidumbre existente —incluyendo posibles tensiones en política monetaria o presiones inflacionistas—, considera que los datos no apuntan a un escenario negativo extremo. En este contexto, defiende carteras capaces de resistir distintos escenarios, priorizando la gestión del riesgo sobre las apuestas direccionales.

“Lo importante es construir carteras que puedan sobrevivir a los escenarios más probables”, resumió. A partir de ahí, la clave está en capturar el alfa en los momentos favorables. Este enfoque, apoyado en herramientas sistemáticas y en la combinación de inteligencia humana y artificial, es el que, en su opinión, permite navegar con éxito entornos complejos y cambiantes.

La compra de los Boston Celtics, campeones de la NBA, por 6.100 millones de dólares será la mayor operación de la historia del deporte estadounidense. Un grupo de inversores encabezado por el empresario Bill Chisholm y la empresa de private equity Sixth Street acordaron la operación en marzo. Esta operación es solo la punta del iceberg de las adquisiciones que se están realizando en el sector de deportes y entretenimiento.

Pero el private equity no solo se centra en los grandes eventos deportivos. Según un estudio de Preqin, el pickleball, los rodeos y las carreras de drones son algunos de los nichos de mercado con una base de aficionados cada vez mayor que han sido transformados por el private equity. “Existen oportunidades a medida que los deportes profesionales se orientan hacia formatos más cortos, de entretenimiento y de streaming”, asegura la firma.

Un ejemplo de ello es la operación llevada a cabo por Left Lane Capital, con sede en Nueva York, el mes pasado, al liderar una ronda de capital semilla de 10 millones de dólares para ampliar la Pro Padel League. A principios de este año, también encabezó una inversión de 15 millones de dólares en la Snow League, una competición de snowboard y freesky que acaba de debutar en Colorado.

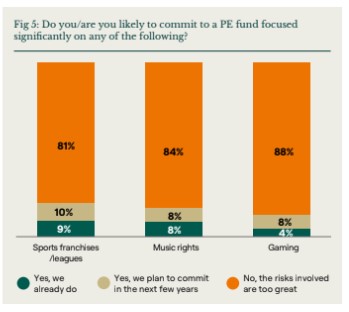

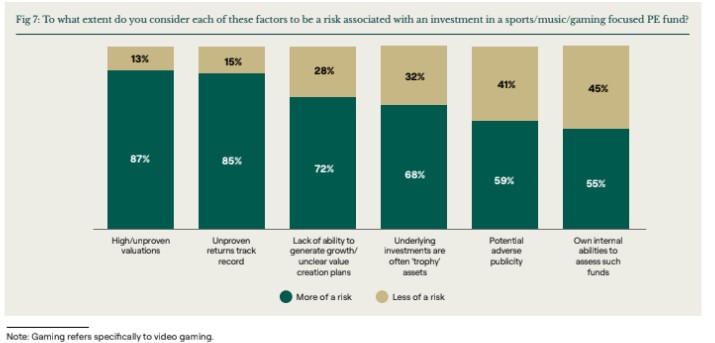

Pero detrás de esta avalancha de operaciones se esconde una cierta cautela. Así lo refleja el último sondeo de Coller Capital, firma especializada en secundarios. “Para más de cuatro quintas partes de los encuestados, los riesgos que entrañan los fondos de private equity centrados en franquicias deportivas, derechos musicales o juegos de azar son demasiado elevados”.

Los gestores consultados por la firma citan que los riesgos asociados a la inversión en cualquiera de estos sectores son las valoraciones altas o no probadas. Los Limited Partners (LPs) también apuntaron como factores de riesgo significativos los historiales no probados o los planes poco claros de creación de valor.

A pesar de ello, prosigue el estudio, casi uno de cada cinco inversores ya ha invertido en fondos dedicados a los deportes, la música o el juego, o tiene previsto hacerlo en un futuro próximo. Los fondos públicos de pensiones, los endowments y los gestores de activos mostraron un mayor interés por estas áreas de negocio.

De los tres segmentos por los que preguntó Coller Capital, el deporte fue el que suscitó mayor interés inversor, con los LPs norteamericanos los que mostraron una mayor inclinación hacia este sector. Casi el 20% de los inversores de la región ya han invertido en fondos centrados en el deporte, mientras que otro 14% tiene previsto hacerlo en los próximos años.

El sondeo también se interesa por la opinión de los LPs sobre la inversión en el deporte femenino. Y las respuestas desvelaron que el 63% ve en este sector una importante oportunidad de inversión para el futuro. De hecho, el 16% lo considera una oportunidad de inversión viable en la actualidad. En lo que a las opiniones de los LPs estadounidenses respecta, esta cifra aumenta a uno de cada cuatro.

“Aunque quizá sea demasiado pronto para saber hacia dónde se dirigen estos sectores, es evidente que pueden surgir interesantes oportunidades de inversión en cualquier parte”, sentencia el informe.

Foto cedidaSergio García, socio fundador de Qualitas Funds.

Tener un portfolio con valoraciones atractivas, que crece y sin deuda “es como tener un tanque”. Así de explícito es Sergio García, socio fundador de Qualitas Funds. En la actualidad comercializan un fondo de fondos muy diversificado, otro de coinversiones, también muy diversificado pero de menor tamaño y una tercera estrategia de deuda NAV. El acuerdo con la estadounidense P10 se ha completado recientemente con éxito y ahora se abre una etapa de crecimiento para la compañía española. García tiene esperanzas en la democratización de la inversión en los mercados alternativos, pero espera que arranque antes en las firmas con tamaño y multiproducto que en las más pequeñas.

¿Qué perspectivas veis en el mercado de alternativos?

Qualitas Funds cuenta con dos décadas de vida, por lo que hemos vivido todo tipo de crisis y siempre nos ha ido bien por las características de nuestra estrategia, es decir, entramos en compañías que crecen al 20%, con descuento, y sin apalancamiento, por lo que nos da igual la situación económica. Por lo tanto, el futuro a corto plazo lo veo igual que el pasado: no dependemos de las estrategias del ciclo. Ahora los alternativos están de moda porque dan un retorno alto, descorrelacionado con el mercado y eso le gusta a todo el mundo. Sobre todo, en un contexto en el que es difícil prever la evolución de la macroeconomía y los impuestos van al alza. Por lo cual no vale con que el patrimonio crezca al 1% o al 2%. Pero es importante que cualquier cartera de alternativos esté diversificada para que el ciclo económico afecte menos al rendimiento de la cartera. Teniendo esto en cuenta, invertimos en empresas en crecimiento, en estrategias que crecen por encima de la media de la economía, como tecnología o healthcare. Además, hay estrategias que van mejor en las crisis: existen muchos sectores que necesitan un proceso de consolidación para mejorar la productividad, con un impacto positivo en la inversión. Y en situaciones de crisis económica es más fácil hacerlo. Por otro lado, no usamos la deuda para generar valor, sino el crecimiento de la compañía, por lo que si la deuda se encarece o el ciclo cae, nos beneficia estar poco apalancados.

¿Veis tendencias positivas en el mercado?

Hay que tener en cuenta que siempre voy a referirme al mid-market, que es donde nosotros operamos. Aquí vemos una oportunidad para seguir haciendo lo mismo que hasta ahora, sin perder dinero ni siquiera en las crisis. El mid market nunca para de crecer, siempre hay desequilibrio entre oferta y demanda, favorable a los compradores. La razón es que las pymes constituyen el tejido empresarial mundial y los grandes fondos dejan de comprar este tipo de compañías. Nuestro socio en Estados Unidos, P10, lleva casi 25 años haciendo exactamente lo mismo a través de RCP; ya van por la edición 19 de su fondo y es una estrategia estable con poca volatilidad.

¿Por qué el mid-market?

Hay poca competencia y activos muy buenos. Todas las empresas grandes que ahora gustan, antes fueron pequeñas y crecieron muy rápido. Las compañías grandes, aunque sean buenas, no crecen al 20%. Compramos a ocho veces deuda neta con respecto al ebitda, por lo que, en un momento malo del mercado en el que caen las valoraciones en general, a nosotros nos afecta en menor medida. Adquirimos activos de alta calidad a múltiplos muy bajos.

¿Están en deuda privada?

Sí, pero también de compañías de mucha calidad. Tenemos un fondo de deuda NAV, que es novedoso en Europa. No consiste en entrar en deuda directamente, sino en dar deuda a un fondo que, por debajo, tiene 6-8 compañías. De esta forma, no estás apostando a una sola empresa. Además, cuenta con la garantía de todo el fondo y consigue un retorno neto atractivo, ya que paga un cupón del 5%-6% neto (los alternativos, en general, no hay visibilidad de los retornos) todos los años. Es como si tuvieras unas Letras del Tesoro, por lo que el inversor puede planificar los flujos de caja. Además, el ratio de apalancamiento es muy bajo: el loan to value está entre el 7% y el 8%, es decir, que tenemos entre 11 y 12 veces el préstamo en garantía. Es novedoso en Europa porque para los fondos de tamaño medio no existe esta solución. En Estados Unidos llevan más de 10 años desarrollando este tipo de préstamos. De hecho Hark Capital, uno de los afiliados de nuestro socio P10, es uno de los artífices de esta solución. Nosotros, hemos entrado en esta fórmula de la mano de Hark Capital para lanzarlo en Europa. Este tipo de operaciones sí las hacemos en España.

¿En qué tipo de situaciones usan los fondos este tipo de deuda NAV?

Hay fondos que tienen una compañía en cartera, lo que llamamos un “mirlo blanco”, que no para de crecer. Pero ese crecimiento le cuesta dinero al fondo, debe seguir aportando capital. Y existen tres formas de abordar estas inversiones. Una, es dar entrada a coinversores, pero asignar valor a un activo privado al que entra nuevo capital puede generar un conflicto con inversores más antiguos. La segunda opción son los fondos de continuación, pero, a veces, generan conflictos de interés. Y la tercera, la deuda NAV. Es deuda, no capital, por lo que se evitan los conflictos de valoración. Además, se otorga al fondo, no a la compañía. Esta fórmula es rápida, no crea conflictos de interés y genera rentabilidades altas. No hemos tenido, además, impagos. Esa deuda debe darse a la compañía en cuestión, pero el préstamo cuenta con la garantía del resto de compañías del fondo. Estamos tan convencidos con este fondo que mi socio Eric Halverson y yo hemos invertido 20 millones. Es decir, el equipo de Qualitas Funds tiene a día de hoy 80 millones invertidos en los fondos; y en este vehículo de deuda NAV, que tiene un objetivo de 50 millones, nosotros hemos invertido 20. Está destinado a inversores profesionales, pero vamos a abrirlo próximamente a inversores retail.

¿Cuáles son vuestros proyectos a corto y medio plazo?

Nosotros, todos los años, vamos renovando todas las estrategias. En el fondo de fondos, todos los años y todo el tiempo hay un fondo levantándose. Y en el momento en el que se cierra uno, se abre el siguiente, porque estamos invirtiendo continuamente. Seguimos este proceso porque una de las grandes críticas del private equity es que levantas un fondo, pagas comisiones y el dinero se queda parado. Pero hace años que una de las medidas que tomamos es levantar fondos más pequeños, pero de una forma más rápida y a colocarlos antes. Nuestra obsesión es levantar fondos continuamente, que la gente vaya invirtiendo, aunque sea de poquito, en cada fondo, lo que permite que los flujos de entrada y salida se equilibren y que el patrimonio de nuestros clientes esté trabajando todo el tiempo. De tal manera, que tengamos constantemente productos en el mercado y que nuestros clientes repitan. De hecho, el 85% lo hacen y creo que cuando la gente entiende el impacto que tiene esto, se vuelven absolutos convencidos. Tenemos tres patas complementarias que, de momento, no vamos a ampliar. Eso sí, nuestro tícket mínimo es de 100.000 euros, pero estamos viendo cómo vamos dando acceso a otro tipo de tíckets.

¿Que va a suponer para Qualitas Funds la entrada de la estadounidense P10?

La estrategia de Qualitas Funds pivota, desde hace más de dos décadas, alrededor de la inversión alternativa en el mid market. Uno de los grandes retos de Eric y míos es que queremos seguir haciendo esto porque creemos que es la parte más interesante de la inversión en alternativos. Aunque gestionamos 1.000 millones de euros, no deja de ser una cantidad pequeña dentro de un universo que es gigantesco. Yo quiero dar un servicio a los clientes mucho más integral. Con P10, tenemos la enorme ventaja de contar con un gestor que lleva casi 25 años liderando operaciones de mid market, tiene 25.000 millones de dólares bajo gestión en estrategias totalmente afines y coherentes. Y para nosotros esto es muy importante, nos permite mantener esta propuesta de valor a nuestros clientes, pero a otra escala. ¿En qué se nota? En todo. Hay muchas áreas de nuestro trabajo en las que tener escala hace que los procesos sean más eficientes: constitución de vehículos, temas de recursos humanos, de seguridad, formación, etcétera. Sin olvidar la mayor capacidad para analizar datos y variables de las operaciones para detectar predictores de éxitos futuros: nuestra base de datos incluye 20.000 transacciones y la de P10, un total de 50.000 transacciones. Con ambas, la capacidad para analizar es muy grande. Nos ayuda en las operaciones de inversión, fundraising, etcétera. Lo diferencial de P10 es coger todo lo bueno del mid market (mercado imperfecto, más oportunidades, más rentabilidad) y unirlo a lo que dan los grandes fondos, que es cobertura global y oferta de productos completa. Hemos conseguido ser uno de los principales gestores de mid market a nivel europeo. El proyecto que tenemos ahora con P10 es que queremos liderar el mid market a nivel global. Y es un proyecto único en el mercado y en los próximos años deberíamos ver el impacto.

¿Qué desafíos afronta la industria de la inversión en activos alternativos?

Una de las cosas que yo he visto en los últimos años es que me da la impresión de que algunos gestores de private equity en Europa siguen anclados en cómo se hacía la inversión alternativa hace 20, 30 o incluso, 35 años. Te hablan de “contactos personales”, que no digo que no funcione, pero es lo que se ha hecho toda la vida. Hay muchas herramientas que se han implantado en otros sectores y que en muchos casos, en la inversión alternativa no. Los gestores punteros tienen un enfoque totalmente distinto, utilizan herramientas a su disposición.

Por lo tanto, ¿habrá más movimientos corporativos?

No estoy seguro. En cualquier mercado a medida que se vuelve más competitivo, hay que desarrollar habilidades distintas. No veo mucho futuro al enfoque artesanal que en muchos casos se da en el private equity. Si no se hace algo distinto, no se consiguen retornos superiores al mercado. Hace falta que se introduzcan herramientas, se sofistiquen los procesos y el enfoque y se especialicen los fondos. No hay que olvidar que las grandes gestoras de alternativos ya cuentan con el mejor talento y están súper especializadas, por lo que no hay diferenciación entre ellas. Pero en los fondos pequeños esto no ha ocurrido aún. Muchos son generalistas, y son buenos, pero hace falta un enfoque diferencial utilizando las nuevas herramientas. Y los gestores que lo están haciendo obtienen retornos diferentes.

¿Cómo ve la democratización de los mercados alternativos?

Antes decíamos que el private equity ha obtenido buenos retornos con baja volatilidad. Esto le gusta a aseguradoras y fondos de pensiones, pero también al inversor minorista. Ahora hay un marco regulatorio que hace cinco años no existía. Sin embargo, queda la segunda parte, que es la parte operativa desde el punto de vista de los fondos, que incluye la educación. Y aquí insisto en la diversificación. Es decir, tener varias posiciones y que no estén correlacionadas entre ellas. Para la democratización de este activo es muy importante que los inversores retail que inviertan en este marco normativo lo hagan de una manera diversificada. También, que no lo hagan con un potencial de caída importante. Y esta parte depende de los intermediarios. No son malos activos para este tipo de clientes. Luego hay otra parte, que no afecta a Qualitas, que es la parte operativa. Esta ha ido detrás de la normativa: muchos fondos no tienen infraestructura para ofrecer estos productos a los minoristas. Tenemos 1.300 inversores, pero otros fondos tienen muchos menos. Por lo tanto, hay fondos que aún no están preparados y aquí va a haber un desarrollo. La democratización empezará por las firmas grandes o gestoras multiactivos como Qualitas Funds, AltamarCAM o Arcano, que al final tiene esa infraestructura. Es más difícil que esa democratización empiece por gestoras más tradicionales con pocos inversores. Claramente, la democratización va a funcionar.

Para terminar, ¿puede contarnos cómo nació Qualitas Funds?

En Qualitas Funds llevábamos trabajando más de una década en mid market con un fondo directo. Pero llegó la crisis del 2008 y, después, la de 2012. En ambas nos fue muy bien, pero a mi me asustó. Ese fondo directo ganó mucho dinero, fue uno de los mejores de España y de Europa, pero Eric y yo nos sentamos y nos preguntamos cómo habíamos sobrevivido con tan buenos retornos en un contexto tan complicado. Y ahí vimos que habíamos hecho cosas distintas. Hicimos mid market: no perdimos dinero porque compramos compañías a buen precio. Además, estábamos diversificados con compañías internacionalizadas. Unas empresas que compramos a múltiplos atractivos y con poca deuda. Queríamos seguir haciendo esto. Con los años, le dimos una capa más de tranquilidad con un fondo de fondos enfocado en empresas europeas. Todo ha desembocado en que nuestras presentaciones giran alrededor del lema “tranquilidad y retorno”.

CC-BY-SA-2.0, FlickrChristine Lagarde, presidenta del Banco Central Europeo (BCE)

Con el telón de fondo de un contexto cambiante –y volátil–, el Banco Central Europeo (BCE) se alineó con las expectativas del mercado y anunció un nuevo recorte de tipos de referencia. Citando señales de control en la inflación, y sin dejar de mencionar la envolvente historia de las tensiones comerciales globales, la entidad decidió rebajar las tasas de referencia en 25 puntos base.

Esto quiere decir, según detallaron en su comunicado de prensa, que los tipos de interés aplicables a la facilidad de depósito, a las operaciones principales de financiación y a la facilidad marginal de crédito disminuirán hasta el 2,25%, el 2,40% y el 2,65%, respectivamente, con efectos a partir del 23 de abril de 2025.

Con esto, el BCE realizó su séptimo recorte de tasas, reforzando la política más expansiva que han adoptado desde septiembre de 2023, cuando los tipos llegaron a su punto álgido más reciente.

La decisión de rebajar, explicaron en su nota de prensa, se basa en la “evaluación actualizada de las perspectivas de inflación, de la dinámica de la inflación subyacente y de la intensidad de la transmisión de la política monetaria”.

Entre desinflación y riesgos

“El proceso de desinflación continúa avanzando”, recalcó el ente rector, con una evolución que se ha ajustado a lo que esperaban los expertos del BCE. Es más, tanto la inflación general como la subyacente se redujeron en marzo y “la inflación de los servicios también se ha moderado notablemente en los últimos meses”.

En esa línea, desde la entidad monetaria recalcan que la mayoría de los indicadores de inflación subyacente sugieren que la inflación se estabilizará en torno al objetivo del Consejo de Gobierno del 2% a medio plazo, de forma sostenida.

“La economía de la zona del euro ha acumulado cierta resiliencia para hacer frente a las perturbaciones mundiales, pero las perspectivas de crecimiento se han deteriorado debido al aumento de las tensiones comerciales. Una mayor incertidumbre podría reducir la confianza de los hogares y de las empresas, y es probable que la respuesta adversa y volátil de los mercados a las tensiones comerciales dé lugar a un endurecimiento de las condiciones de financiación”, indicó el BCE, agregando que estos factores podrían impactar las perspectivas económicas de la Zona Euro.

Mirando hacia delante, la entidad remarcó que, “especialmente en el contexto actual de excepcional incertidumbre, aplicará un enfoque dependiente de los datos, en el que las decisiones se adoptan en cada reunión, para determinar la orientación apropiada de la política monetaria”.

“En particular, las decisiones del Consejo de Gobierno sobre los tipos de interés se basarán en su valoración de las perspectivas de inflación teniendo en cuenta los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria, sin comprometerse de antemano con ninguna senda concreta de tipos”, finalizaron.

El gestor emergente de inversiones alternativas con enfoque sistemático macro Astant Global Management se prepara para abrir su segunda ronda de recaudación de fondos, dirigida a asegurar compromisos de capital a largo plazo por parte de individuos de alto patrimonio (HNWIs) y destacados inversores institucionales en Europa y la región MENA. El enfoque de la firma se basa en la aplicación de metodologías de vanguardia en inteligencia artificial y aprendizaje automático, lo que permite el análisis de grandes volúmenes de datos y la resolución de desafíos en los mercados globales mediante modelos matemáticos rigurosos para generar oportunidades de inversión con alfa.

AGM apunta a una recaudación de 500 millones de euros para sus tres vehículos de inversión: Astant Pure Alpha, Astant Quant Fund y Astant Absolute Returns. Su perfil de inversores se centra en instituciones comprometidas con capitalizar oportunidades emergentes en los mercados privados y públicos: individuos de alto patrimonio, instituciones, asignadores de activos y fondos públicos. AGM se encuentra en negociaciones oficiales activas con instituciones de primer nivel en toda Europa y España.

Y presume de métricas clave: el rendimiento de su estrategia se refleja en una precisión del 69% por operación, lo que, sumado a un 100% de éxito en la predicción de tendencias del mercado, respalda una rentabilidad media anual del 20% en los últimos tres años. Su eficiencia se traduce en una volatilidad entre un 30% y un 40% menor respecto a los niveles estándar.

Con un profundo compromiso con el rendimiento y la innovación, AGM busca convertirse en un actor clave en la nueva era de la gestión de hegde funds. Cofundada por Marcos Agustín y Fahd El Ghorfi, Astant GM busca redefinir el panorama de las inversiones alternativas integrando modelos avanzados de inteligencia artificial y aprendizaje automático para mejorar tanto el análisis de mercados como las estrategias de asignación de capital. En el núcleo de su enfoque se encuentra Phoenix, el modelo de IA propietario de la firma, que combina aprendizaje profundo con técnicas estadísticas para analizar y adaptarse dinámicamente a una amplia gama de clases de activos: acciones, bonos, divisas y materias primas.

«La próxima ronda de capital en su vehículo representa un hito clave en la evolución y visión a largo plazo de Astant: construir una plataforma de próxima generación que combine inteligencia macro cuantitativa con la precisión y adaptabilidad impulsadas por la inteligencia artificial. Al incorporar IA en el nivel estadístico de sus modelos, Astant no solo apunta a generar retornos sobresalientes, sino también a ofrecer una sólida protección ante caídas y una gestión dinámica del riesgo, especialmente en un entorno macroeconómico global cada vez más complejo. A medida que crece el impulso, el posicionamiento diferenciado de Astant está atrayendo un interés institucional significativo, validando aún más su tesis de inversión basada en datos», explican desde la firma.

Un enfoque de inversión de nueva generación

En el núcleo del enfoque de AGM (Astant Global Management) se encuentra una dedicación constante a la innovación. Las estrategias cuantitativas impulsadas por inteligencia artificial de la firma le permiten procesar conjuntos de datos masivos a velocidades extraordinarias, identificando oportunidades y adaptándose a los cambios del mercado con precisión. A medida que los gestores de inversiones alternativas recurren cada vez más a tecnologías de IA para obtener una ventaja competitiva, la estrategia de Astant destaca el potencial de la inteligencia artificial para transformar los métodos tradicionales de inversión. “El uso de la IA en la inversión cuantitativa ya no es una tendencia emergente: es el futuro”, afirma el cofundador Fahd El Ghorfi.

“El enfoque de la firma consiste en usar la IA no solo como una herramienta, sino como un elemento fundamental de su estrategia. Se trata de aprovechar la tecnología para crear nuevas oportunidades en la gestión de activos. Creemos que este enfoque marcará un nuevo estándar en la gestión de activos alternativos”, comenta Marcos Agustín, cofundador de AGM.

Este enfoque, multiactivo, no solo optimiza los rendimientos, sino que también protege a los inversores ante cambios impredecibles del mercado. Así, AGM busca proporcionar un crecimiento sostenible a largo plazo, respaldado por sólidos rendimientos ajustados al riesgo. El compromiso de AGM con el poder de la IA generativa (GenAI) mejora aún más sus modelos cuantitativos y afina su capacidad predictiva, añaden en la entidad.

Contribución al ecosistema de innovación en España

En cuanto a la transformación digital, las estrategias de gestión de activos de AGM están potenciadas por inteligencia artificial y aprendizaje automático de última generación. Al abordar los mercados globales como problemas matemáticos complejos, la firma aspira a establecer un precedente en el sector financiero, alentando a otros emprendedores a aprovechar tecnologías avanzadas.

«Desde las primeras etapas de su creación, AGM se ha inspirado en el potencial dinámico de España dentro de su ecosistema emprendedor. Su recorrido pone en evidencia el potencial de los jóvenes innovadores para crear proyectos con impacto y basados en el valor, que no solo contribuyen al crecimiento económico de España, sino que también alinean el potencial del sistema español para promover y formar a los futuros emprendedores en serie», añaden.

Santander AM trasladará parte de su equipo portugués a España y evalúa la posibilidad de reducir su plantilla en Lisboa con el objetivo de recortar costes, según informa Bloomberg. La unidad emplea a unas 28 personas.

Las conversaciones sobre los posibles recortes de personal aún están en curso y no hay certeza de que se lleven a cabo, según fuentes de Bloomberg.

La unidad con sede en Lisboa gestiona aproximadamente 9.200 millones de euros (10.500 millones de dólares) en activos, según la asociación portuguesa de fondos de inversión, fondos de pensiones y gestión de activos. En total, el negocio de gestión de activos del grupo, dirigido por Samantha Ricciardi, cuenta con unos 236.000 millones de euros en activos bajo gestión.

Santander AM forma parte de la división de gestión patrimonial y seguros, que ha estado experimentando una reestructuración desde el nombramiento el año pasado de Javier García-Carranza como responsable global.

Los analistas de Freedom24, la plataforma de inversión del grupo europeo Freedom Holding Corp., revelan un giro histórico en los flujos de capital: los inversores estadounidenses están apostando con fuerza por Europa. Sólo en el primer trimestre de 2025 han invertido 10.600 millones de dólares en fondos cotizados europeos, una cifra siete veces mayor que en el mismo periodo de 2024, impulsados por la volatilidad de los mercados estadounidenses y el renacimiento fiscal y regulador de Europa.

Desde enero, las acciones europeas han superado a las estadounidenses en más de un 10%, lo que ha llevado a reevaluar dónde se encuentran las mejores oportunidades. Los analistas de Freedom24 examinan los ETFs europeos que recibirán las mayores entradas en 2025, según los datos disponibles y las tendencias a 3 de abril de 2025.

Entradas históricas de 10.600 millones de dólares

Los ETFs europeos registraron entradas históricas de 10.600 millones de dólares en el primer trimestre de 2025, lo que supone un giro radical respecto a las netas de 6.400 millones acumuladas desde febrero de 2022. Esta recuperación llega en un momento en que los mercados estadounidenses están bajo presión por nuevas amenazas arancelarias, un factor que genera un marcado contraste con la evolución del índice Morningstar US Market. Mientras que este último ha experimentado una significativa caída acumulada cercana al 8%-9% hasta mediados de abril de 2025, reflejando el impacto de dichas presiones, el índice Morningstar Europe ha mostrado una trayectoria diferente, con una evolución mucho más contenida durante el mismo periodo, tras un inicio de año con un crecimiento notable.

Este cambio también se refleja en el comportamiento de los inversores europeos, que en febrero retiraron 510 millones de dólares de ETFs de acciones estadounidenses. Esto contrasta con el fuerte apetito global que hubo apenas unos meses antes, cuando en noviembre de 2023 se registraron entradas por 22.800 millones en este tipo de productos, según etf.com. En resumen, las operaciones tipo MEGA (Make Europe Great Again) están reemplazando rápidamente a las MAGA (Make America Great Again).

Defensa: una estrella que sigue subiendo

La defensa sigue siendo la joya de la corona, impulsada por el rearme europeo de 800.000 millones de euros (866.000 millones de dólares) y la expansión fiscal de Alemania. El fondo Select STOXX Europe Aerospace & Defence ETF (EUAD), lanzado en octubre de 2024, ya ha recaudado 476 millones de dólares hasta abril de 2025, prueba de su atractivo. Los valores europeos de defensa han subido un 33% este año, y las valoraciones -como las 44 veces los beneficios futuros de Rheinmetall- han eclipsado a sus homólogos estadounidenses e incluso a marcas de lujo como Ferrari.

Aun así, la cautela está justificada: aunque las previsiones de crecimiento de los beneficios (por ejemplo, un 32% anual para Rheinmetall hasta 2028) son tentadoras, el 78% del gasto en armamento de la UE desde 2022 se ha realizado fuera del bloque, principalmente en EE.UU. EUAD, sin embargo, son los favoritos para esta tendencia a largo plazo, junto con actores de la cadena de suministro como Eutelsat (ETL.PA), que ha subido un 260% este mes por la especulación relacionada con Ucrania.

ETF europeos con mayores entradas en 2025

Según las primeras tendencias e informes, los fondos que están captando mayor interés por parte de los inversores estadounidenses y globales incluyen opciones destacadas tanto por sus características financieras como por los contextos macroeconómicos que los impulsan.

Uno de los más relevantes es el iShares MSCI Germany ETF (EWG), que ha recibido más de 1.000 millones de dólares en entradas este año. Este fondo se ve favorecido por el impulso fiscal de Alemania en áreas como infraestructuras y clima, además del rendimiento positivo de la bolsa alemana, que subió un 9,04% en enero.

El iShares MSCI Europe (IEV) también está despertando un interés significativo, en parte por su amplia exposición al mercado europeo y su bajo ratio de gastos del 0,59%, dentro de un entorno de activos bajo gestión que ascienden a 2,3 billones de dólares en ETFs europeos en 2024.

Por su parte, el Vanguard FTSE Europe ETF (VGK) destaca entre los líderes gracias a su competitivo ratio de gastos del 0,07% y las entradas de capital por 3.500 millones de dólares registradas este año en productos UCITS de Vanguard.

Finalmente, el iShares Core MSCI Europe UCITS ETF (IMEU), aunque no cuenta con datos específicos de 2025, ha mantenido un fuerte impulso respaldado por una rentabilidad histórica sólida y los 11.590 millones de dólares captados en enero por productos iShares.

¿Qué impulsa el auge de los ETFs europeos?

Según los analistas de Freedom24, el renovado atractivo de los ETFs europeos responde a varios factores estructurales. En primer lugar, Europa está avanzando más rápido que Estados Unidos en la reducción de la burocracia, lo que genera oportunidades en múltiples sectores. El fondo de infraestructuras de 500.000 millones de euros de Alemania, con impacto previsto del 1,4 % anual en el PIB, es un ejemplo clave. Esto ha beneficiado directamente al iShares MSCI Germany ETF (EWG), que ha duplicado sus activos tras recibir 1.000 millones de dólares.

También destaca la expansión del mercado de bonos. El aumento de la deuda alemana y el programa SAFE de la UE, valorado en 150.000 millones de euros, están ampliando la oferta de activos con calificación AAA, impulsando productos como el First Trust Germany AlphaDEX Fund (FGM).

El sector bancario europeo ha subido un 26% en 2025, su mejor trimestre desde 2020, y mercados como España e Italia ganan protagonismo por su menor exposición a tensiones comerciales y sus valoraciones atractivas. En renta fija, los ETFs de bonos captaron 9.300 millones de dólares en febrero, con fondos como el iShares Core € Corp Bond UCITS ETF (IEAC) liderando en entradas.

Por último, la transición energética se afianza como motor clave. Con la energía solar alcanzando el 11% del mix eléctrico europeo, empresas como Iberdrola y Enel —revalorizadas entre un 7% y un 16% este año— refuerzan el interés por los ETFs centrados en renovables.

De las salidas a las oportunidades: el nuevo paradigma europeo

Desde 2022, cuando Europa registró salidas netas de 6.400 millones de dólares en ETFs, el panorama ha cambiado radicalmente. La fuerte inversión climática de Alemania y el impulso de la UE a las renovables han devuelto el atractivo al continente. Empresas de logística y comunicaciones como Scania (Traton) o Atlas Copco también están bien posicionadas ante el crecimiento en defensa e infraestructuras.

Europa, una apuesta estratégica de largo plazo

Para los analistas de Freedom24, el salto de 10.600 millones de dólares hacia ETFs europeos en el primer trimestre no es coyuntural, sino una señal del «Momento MEGA» de Europa. Fondos como el Select STOXX Europe Aerospace & Defence ETF (EUAD), el iShares MSCI Germany ETF (EWG) o el First Trust Germany AlphaDEX Fund (FGM) lideran el cambio. Al mismo tiempo, sectores como banca o renovables y regiones como el sur de Europa consolidan su atractivo.

A pesar de la fortaleza de ambos lados del Atlántico, los ETFs europeos están creciendo a mayor velocidad. Según EY, los activos bajo gestión en Europa alcanzaron los 2,3 billones de dólares a finales de 2024 y podrían llegar a los 4,5 billones en 2030, impulsados por la introducción de la negociación minorista y el crecimiento del ahorro individual.

Así, concluyen desde Freedom24, Europa se consolida como una región infravalorada pero con un alto potencial. Su agenda fiscal, regulación favorable y liderazgo en sectores clave la convierten en una apuesta cada vez más presente en las carteras globales. En el largo plazo, el capital inteligente lo tiene claro: Europa vuelve a estar en el centro del mapa.

Foto cedidaBelén Carballeda Fernández, Franklin Templeton

Franklin Templeton ha nombrado a Belén Carballeda Fernández Head of Iberia and Latam Marketing. Con base en Madrid, Belén Carballeda fue anteriormente directora de Marketing Institucional para EMEA y reportará a Rick Andrews, Head of Brand, Creative and Sponsorships Global Marketing.

En su nuevo cargo, Carballeda desarrollará la estrategia de marketing regional para Franklin Templeton en Iberia y Latam y coordinará los equipos de marketing locales liderados por Inés Calvo-Sotelo para Iberia, Guillermina Diez Peña para Sudamérica y Brasil, Aline Jessica Wright para Centroamérica y Cory Warsaw para Offshore.

Trabajará en estrecha colaboración con Javier Villegas, Head of Distribution Iberia & Latam.

Belén Carballeda se unió al equipo de marketing de Franklin Templeton en EMEA en 2014, donde desarrolló distintos proyectos para clientes institucionales e inversiones en activos alternativos. Anteriormente, trabajó como consultora de comunicaciones especializada en el sector financiero durante 10 años en diversas organizaciones, incluyendo Grupo Albión y LLYC.

Es licenciada en publicidad y relaciones públicas y cuenta con estudios de posgrado en Comunicación Estratégica, Marketing Digital y Relaciones con Inversores.

La encuesta de gestores de fondos de Bank of America (Global Fund Manager Survey) correspondiente al mes de abril es la quinta encuesta de gestores de fondos más bajista de los últimos 25 años y la cuarta con mayores expectativas de recesión de los últimos 20.

El sondeo muestra un número récord de inversores globales con intención de recortar su posición en renta variable estadounidense. Además, los gestores de fondos se muestran muy bajistas en macroeconomía, pero no tanto en el mercado (la norma de «máximo miedo» es de alrededor de una posición del 6% de efectivo frente al 4,8% actual).

Los gestores de fondos afirman que los mínimos de abril en los precios de los activos se mantendrán a corto plazo, y que para ver grandes subidas necesitan una gran relajación arancelaria y grandes recortes de los tipos de la Reserva Federal y/o resistencia de los datos económicos.

Un total de 195 gestores de fondos con 444.000 millones de dólares de activos bajo gestión participaron en la encuesta. Un total de 164 participantes, con 386.000 millones de dólares de patrimonio, respondieron a las preguntas sobre el FMS global y 106 participantes, con 204.000 millones de dólares de activos gestionados, aceptaron participar en el FMS regional. El sondeo se realizó del 4 al 10 de abril de 2025.

Economía más débil

El 82% de los encuestados afirma que la economía mundial se debilitará, el nivel más alto en 30 años, mientras que el 42% afirma que es probable que se produzca una recesión. Por otra parte, las expectativas de inflación son las más elevadas desde junio de 2011: la probabilidad de un aterrizaje «duro» se eleva al 49% (frente al 37% de un aterrizaje “suave” y el 3% de un aterrizaje «sin aterrizaje»). Un escenario que se deja notar en las previsiones sobre política monetaria, ya que el 41% de los inversores prevé 3 o más recortes de la Reserva Federal debido al fuerte deterioro de las «condiciones de liquidez».

Aumento récord de la asignación a bonos

En cuanto a la asignación de activos, el estudio muestra un aumento récord de la asignación a bonos, mientras que el posicionamiento en renta variable mundial es la más baja desde julio de 2023. Asimismo, la asignación a bolsa estadounidense registra la mayor caída en dos meses de su historia; los inversores invierten más en cíclicos frente a defensivos desde mayo de 2020, al tiempo que recortan su posición en industriales (máximo desde agosto de 2011), tecnología (desde noviembre de 2022), bancos y consumo discrecional. Por el contrario, añaden posiciones en los sectores de servicios públicos (más desde diciembre de 08), farmacéuticas y productos básicos.