Las declaraciones de Donald Trump esta semana sobre su intención de sustituir a Jerome Powell (“Si quiero que se vaya, se irá muy rápido”), confirmadas por su asesor económico Kevin Hassett, ofrecieron una nueva señal de que incluso el presidente tiene límites, y de que la “put de Trump” sigue vigente.

La reacción adversa del mercado (con el dólar cayendo por debajo de 1,15 frente al euro y la rentabilidad del bono a 10 años repuntando 13 pb), junto con la cobertura negativa en medios internacionales, obligaron a la Casa Blanca a matizar el mensaje. Las reuniones con altos ejecutivos de cadenas como Walmart y Target , que alertaron del deterioro en la demanda y las tensiones en las cadenas de suministro, también influyeron en el giro de postura.

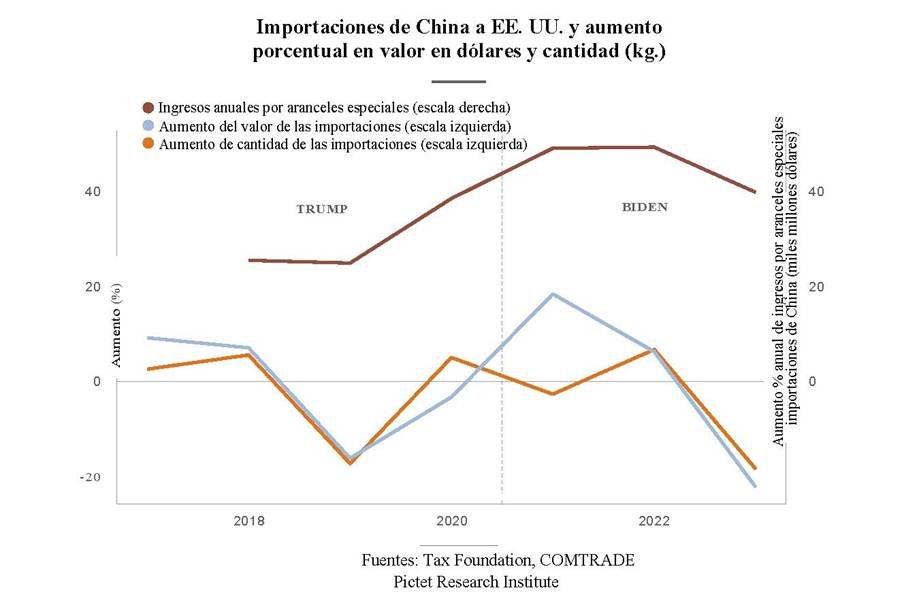

El martes, tras el cierre de mercado, Trump aseguró ante la prensa que no planea despedir a Powell, aclarando un punto que, además, podría estar fuera de sus facultades legales. También anticipó una “reducción sustancial” en el arancel del 145% a las importaciones chinas, aunque sin su completa eliminación.

Estas señales, junto con declaraciones de Elon Musk tras los decepcionantes resultados trimestrales de Tesla (ventas -9% interanual, BPA -40% y flujo de caja muy por debajo de expectativas), ayudaron a mejorar el sentimiento del mercado. Musk aprovechó para anunciar que desde mayo dedicará “significativamente” menos tiempo al DOGE, intentando reconducir su imagen pública.

La tregua tiene fecha de caducidad

Con las elecciones de medio mandato en noviembre de 2026 y las primarias comenzando en menos de un año, Trump dispone de una ventana cada vez más estrecha para mantener una campaña arancelaria agresiva sin arriesgar el crecimiento económico, la cohesión del Partido Republicano o incluso su posición presidencial. Las señales recientes desde la Casa Blanca y de líderes republicanos apuntan a una búsqueda de desescalada en la guerra comercial con China.

Desde el pico de tensión del 2 de abril y el anuncio de una tregua apenas una semana después, el tono general ha mejorado. Sin embargo, no se vislumbra un retorno completo a la normalidad: según The Wall Street Journal, los aranceles a China permanecerán en el rango del 50% – 60%, y el daño reputacional y psicológico para empresas y consumidores ya está hecho.

Señales tempranas de desaceleración

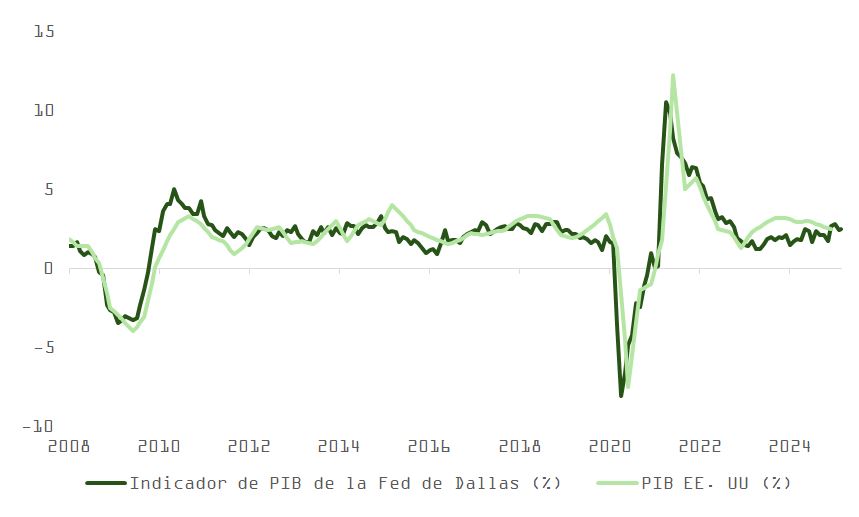

Aunque los indicadores de alta frecuencia como el índice de actividad semanal de la Fed de Kansas aún no muestran un deterioro claro, la economía estadounidense probablemente se enfrente a una brusca desaceleración en los próximos meses.

El Libro Beige, actualizado esta semana, refleja esta incertidumbre: cinco distritos reportaron crecimiento leve, tres se mantuvieron estables y cuatro registraron descensos. Se destacan presiones inflacionarias y comportamientos empresariales defensivos, como la aplicación de recargos arancelarios o el acortamiento de los horizontes de fijación de precios. La mayoría de las empresas prevé trasladar los aumentos de costes al consumidor.

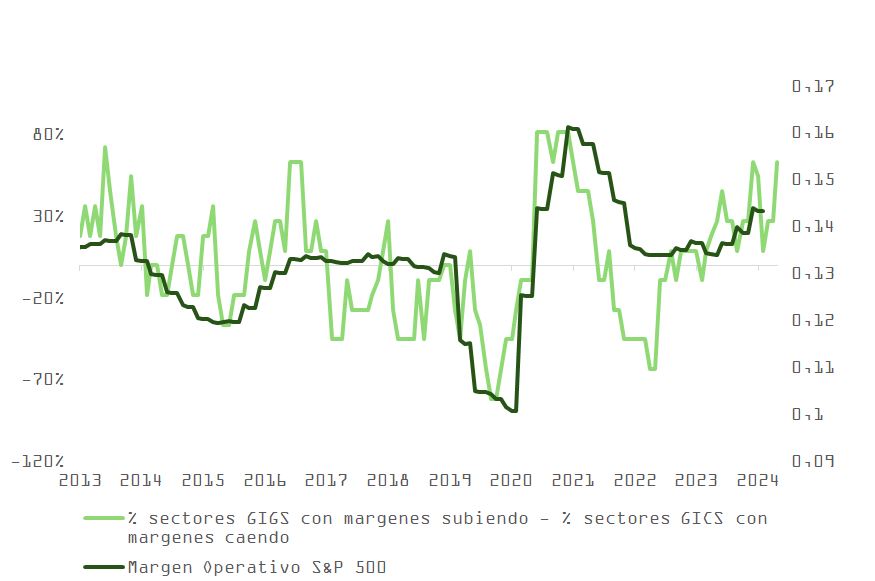

PMIs y márgenes bajo presión

Los PMIs preliminares del S&P confirman esta tendencia: el índice compuesto cayó de 53,5 a 51,2, con actividad empresarial en mínimos de 16 meses y expectativas para los próximos 12 meses en niveles similares a los de la pandemia. Los precios cobrados por bienes y servicios subieron con fuerza, especialmente en el sector manufacturero.

La encuesta de la eurozona también mostró debilidad, especialmente en servicios (de 50,9 a 50,1), mientras que los informes regionales de la Fed, como el de Richmond, evidencian que los precios de insumos están creciendo más rápido que los precios de venta, lo que presiona márgenes operativos y podría afectar al empleo.

Revisión de beneficios y valoraciones

Cada punto porcentual de caída en las previsiones del PIB suele implicar una revisión de -5% a -6% en los beneficios por acción del S&P 500. Las estimaciones de enero preveían un crecimiento del 2,3%, pero la guerra arancelaria podría restarle entre 0,7% y 1%, forzando recortes en las proyecciones actuales de +13,2% para 2025 y +14,4% para 2026 (según datos “bottom-up” de Standard & Poor´s).

Incluso asumiendo un crecimiento de beneficios más conservador (+6% –7% en 12 meses) y aplicando el PER medio de 18,5x de la última década, el valor razonable del índice rondaría los 4.829 puntos, lo que deja poco margen al alza.

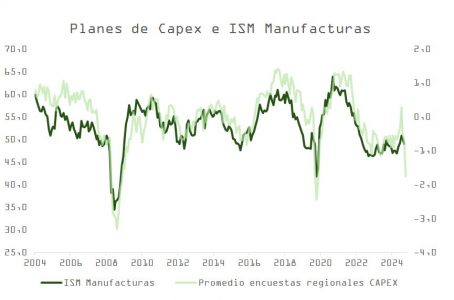

Trump ha retrocedido parcialmente en su agenda comercial, lo que reduce el riesgo de una contracción severa, pero no elimina la posibilidad de una recesión técnica. Las empresas siguen retrasando decisiones de inversión. Tras el repunte de inventarios, el ISM manufacturero podría caer hasta los 44 puntos, un nivel históricamente vinculado a recesiones y caídas de BPA superiores al 10%.

Posicionamiento y expectativas

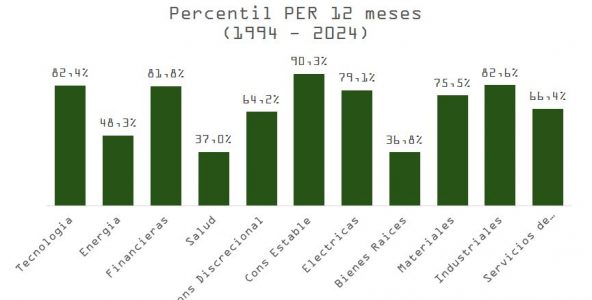

A nivel sectorial, el mercado aún no refleja plenamente este escenario, salvo en segmentos como salud, energía y real estate.

Aunque la volatilidad persistirá al menos hasta el verano y las previsiones de beneficios seguirán ajustándose, gran parte del daño ya está en el precio. Las medidas más perjudiciales para los inversores (inmigración, aranceles) ya han sido anunciadas, y la segunda mitad del año debería estar marcada por mensajes más favorables a los mercados: desregulación y rebajas fiscales.