Durante décadas, la gestión del patrimonio ha estado marcada por modelos y patrones que no siempre han contemplado las necesidades, prioridades o estilos de planificación de las mujeres. Hoy, en un contexto de mayor participación y liderazgo económico femenino, surge una oportunidad histórica para repensar cómo se toman las decisiones financieras y qué impacto tienen en el futuro.

En este escenario, en España y en Europa la presencia de mujeres en la gestión de activos y en la toma de decisiones financieras está en auge. Según recientes informes sectoriales, las mujeres controlan aproximadamente un tercio de los activos financieros globales y se espera que esta proporción aumente hasta entre el 40% y el 45% hacia 2030, reflejando un crecimiento más rápido de su riqueza en comparación con la media mundial.

Sin embargo, este creciente protagonismo no siempre se traduce en confianza o en un camino claro para planificar y gestionar el patrimonio. Al respecto, Carmen Pérez-Pozo Toledano, abogada, CEO y fundadora de Grupo Pérez-Pozo, afirma que “muchas mujeres jóvenes que comienzan a tomar el control de sus bienes e inversiones expresan dudas sobre cómo estructurarlo de forma eficiente, cuándo es el mejor momento para tomar decisiones o qué herramientas utilizar para proteger su futuro financiero”.

Por qué las mujeres planifican de forma distinta

Las mujeres tienden a abordar la gestión patrimonial con un enfoque más prudente y orientado al largo plazo. Esta forma de planificar suele priorizar la estabilidad, la diversificación y la protección de los objetivos personales y familiares frente a estrategias de alto riesgo o de corto plazo. Este enfoque más conservador, lejos de ser una limitación, puede favorecer resultados más estables en el tiempo y una mejor protección frente a imprevistos.

No obstante, este enfoque también pone de manifiesto la importancia de complementar la cautela con formación y asesoramiento especializado para aprovechar oportunidades de crecimiento y maximizar los resultados sin renunciar a la seguridad.

La importancia del asesoramiento integral en momentos clave

Existen circunstancias vitales en las que el asesoramiento profesional es especialmente valioso:

Herencias: aconseja ordenar activos, analizar implicaciones fiscales y estructurar una transmisión que respete los objetivos de cada heredera o heredero.

Divorcios: implican la reorganización del patrimonio y la redefinición de prioridades económicas y futuras.

Viudedad: momento de gran impacto emocional y cambio de rol económico que requiere decisiones claras y estructuradas.

Venta de activos inmobiliarios: una planificación fiscal y de inversión inteligente puede marcar la diferencia en la reutilización de esos fondos.

En cada uno de estos momentos, la intervención de profesionales permite evitar errores comunes y tomar decisiones que no solo respondan a necesidades inmediatas, sino que también estén alineadas con metas a largo plazo.

5 consejos para gestionar el patrimonio con seguridad y visión

Desde Grupo Pérez Pozo, expertos en gestión patrimonial y planificación sucesoria, subrayan lo importante que es consolidar la independencia financiera femenina y promover una gestión sostenible y consciente de su patrimonio. Al respecto, comparten las siguientes recomendaciones:

Conoce tu situación financiera completa: identifica tus activos, pasivos, ingresos y gastos antes de establecer cualquier estrategia.

Define tus objetivos: establece metas a corto, medio y largo plazo (como independencia financiera, compra de vivienda, educación, jubilación, legado).

Diversifica con criterio: combina instrumentos financieros que equilibren seguridad y potencial de rentabilidad según tu perfil de riesgo.

Planifica sucesiones y protecciones: anticipar la sucesión de bienes y derechos evita conflictos familiares y reduce cargas fiscales inesperadas.

Busca asesoramiento profesional e independiente: un enfoque integral que combine planificación financiera, fiscal y sucesoria ayuda a gestionar la riqueza con coherencia y tranquilidad.

El avance de la mujer en la gestión patrimonial no solo representa un logro individual, sino una transformación con impacto social y económico. Al tomar un rol activo en la planificación de su futuro financiero, las mujeres refuerzan su independencia, contribuyen a la estabilidad de sus familias y ayudan a construir un modelo financiero más equilibrado y diverso.

Cambio de roles en la cúpula directiva de Magallanes Value Investors: Blanca Hernández, hasta ahora consejera delegada en la entidad -además de socia fundadora- pasa a asumir la presidencia de la gestora, más orientada a la representación institucional y buen gobierno. Ese puesto lo ocupaba hasta ahora Iván Martín, también socio fundador y director de Inversiones. Por su parte, Martín asume ahora el rol de CEO, más centrado en la estrategia y la gestión ejecutiva del negocio.

Además, Roberto Sobrino asume el puesto de director general.

La firma adapta las responsabilidades del equipo directivo en un contexto en el que la prioridad es proteger el patrimonio y asegurar la excelencia del servicio, más que el puro crecimiento, según explican.

La gestora toma esta decisión tras más de una década de vida, a lo largo de la cual ha llegado a cerca de 4.000 millones bajo gestión, impulsado tanto por el crecimiento de clientes (25.000 entre los fondos domiciliados en España y Luxemburgo) como por el buen perfomance de los fondos: Iberian y European han triplicado su volumen desde el inicio, con una rentabilidad anualizada por encima del 10%.

Una de las claves es el alineamiento de intereses, algo que refleja el hecho de que el 20% de los activos del grupo sean patrimonio interno.

Foto cedidaRomualdo Trancho (Mercer); Josep Sentís (Sabadell); María Concepción Bravo (Mapfre); Javier Alemán (Qualitas Funds); Jorge Canta (Cuatrecasas); Antonio Hernández (BBVA); Antonio Morales (Mutua Madrileña); y Cristian Reche (El Economista)

La exposición al capital privado por parte de aseguradoras y fondos de pensiones en España aún tiene recorrido para converger con la media europea. Ésta fue una de las principales conclusiones del Observatorio “El potencial del capital privado para aseguradoras y fondos de pensiones: ante un nuevo cambio regulatorio”, organizado por Qualitas Funds junto a Cuatrecasas.

El encuentro, celebrado en el Club Financiero Génova en Madrid, contó con la participación como ponentes de Javier Alemán, socio de Qualitas Funds; Jorge Canta, socio de Cuatrecasas; Romualdo Trancho, de Mercer Europe; María Concepción Bravo Herrero, de Mapfre AM; Josep Sentís, de Banco Sabadell Asset Management; Antonio José Hernández Corona, de BBVA Asset Management en España; y Antonio Morales, CFA, de Mutua Madrileña.

El debate estuvo marcado por el impacto de las reformas regulatorias en curso, especialmente en el marco de IORP II y Solvencia II. Este entorno regulatorio más favorable podría actuar como catalizador para incrementar la asignación de los inversores institucionales a mercados privados. Más allá del debate sobre asignación de activos, los participantes coincidieron en que España debe avanzar en la construcción de un pilar complementario de pensiones robusto, apoyado en los grandes inversores institucionales con capacidad de inversión a largo plazo.

Según expuso Jorge Canta, socio de Cuatrecasas, “ambas normativas buscan armonizar la inversión en activos alternativos en Europa, permitiendo a determinados vehículos como los ELTIF (Fondos de Inversión a Largo Plazo Europeo) o los FESE (Fondos de Emprendimiento Social Europeos) beneficiarse de un menor consumo de capital y sin tener que hacer look through (la obligación de descomponer un fondo para tratar el riesgo real del vehículo). La Unión Europea trabaja en una reforma de IORP II que busca armonizar las normativas de inversión en activos y particularmente en el mundo del private equity en todos los diversos Estados miembros.

El apetito e interés por esta clase de activos es evidente. “Casi el 40% de los inversores institucionales prevén aumentar su inversión en private equity durante el próximo año”, señaló Javier Alemán, citando datos del informe de Mercer “Large Asset Owners Barometer 2025”. Romualdo Trancho, sales leader de investment Solutions & OCIO services de Mercer, desveló que “más del 50% de propietarios de activos han incrementado su exposición a mercados privados ante los mayores riesgos económicos y geopolíticos”.

En este contexto, el segmento de mercado lower mid market destaca no solo por su mayor objetivo de rentabilidad, sino por su menor correlación con el resto de activos presentes en una cartera típica de un plan de pensiones o de una aseguradora. Esta combinación –mayor potencial de retorno y mayor descorrelación– favorece un encaje natural en este tipo de carteras, al contribuir simultáneamente a incrementar la rentabilidad esperada y a mejorar la diversificación del conjunto. “Los planes de pensiones de España están un 18% por debajo de la media en rentabilidad respecto a la media europea y un 40% respecto a Estados Unidos”, añadió el Socio de Qualitas Funds.

Desde Grupo Mutua Madrileña, su director de Inversiones No Cotizadas, Antonio Morales, recordó que “comenzamos nuestra exposición a inversiones alternativas en 2009 y actualmente, destinamos en torno al 15% de nuestra cartera a este tipo de inversiones, entre las que destacan el private equity y las infraestructuras”. Por su parte, Antonio Hernández, director de asset allocation institucional de BBVA AM, destacó que la entidad inició su entrada en mercados privados en 2006. Durante los últimos años, la aparición de los fondos evergreen “nos han permitido ampliar nuestro programa de mercados privados con otra línea de actividad centrada en semilíquidos”. Para el representante de BBVA, la nueva normativa por la que los clientes pueden liquidar su plan de pensiones a los diez años es “limitante”. “Un producto destinado a la jubilación no puede cambiar de reglas a mitad de partido”.La curva J, la eficiencia del capital y la carga regulatoria también suponen “frenos adicionales”.

Desde Sabadell, el director de inversiones multi activo, Josep Sentis, subrayó que “la falta de un buen mercado secundario y las comisiones indirectas son dos factores limitantes” para aumentar la asignación a private equity. “Tenemos un mercado secundario poco eficiente, con descuentos de hasta el 40% que dificultan planificar desinversiones”. Por su parte, María Concepción Bravo, Deputy director de alternative investments de Mapfre, explicó que la entidad también avanza en su estrategia en inversiones alternativas, en concreto, en capital privado. “Nuestro objetivo es mantener una exposición constante al private equity, sin tener en cuenta los diversos ciclos económicos”. Estas inversiones alternativas nos permiten diversificar el balance conuna cartera equilibrada en términos de rentabilidad-riesgo y diversificada por plazos de inversión, tamaños de empresas y geografías.

Un sólido pilar para el futuro de las pensiones

España necesita avanzar en la construcción de un pilar complementario de pensiones sólido apoyado en grandes inversores instituciones con capacidad de invertir a largo plazo y de ganar autonomía estratégica y financiera para el país. Dentro de las distintas palancas en marcha en otros países destaca el auto-enrolment, implantado con éxito en Reino Unido y logrando incrementar de forma masiva la participación en los planes de empleo en pocos años.

Los grandes fondos ocupacionales, con gestión independiente y profesional, son quienes más invierten en mercados privados y activos semilíquidos, jugando un papel fundamental en el desarrollo de sus mercados de capitales domésticos. De vuelta a nuestro país, José Luis García Muelas, Chief Strategist en Loreto Mutua, destaca que “los incentivos fiscales bien diseñados, como los que se están aplicando en el País Vasco pueden ser otra palanca para acelerar el crecimiento del ahorro complementario. Asimismo, crear fondos sectoriales como se ha hecho en Países Bajos y Dinamarca permitiría tener inversores de gran tamaño. Activar el plan de empleo del sector público supondría un impulso decisivo”.

Finalmente, García Muelas subrayó la necesidad de situar la rentabilidad en el centrodel debate sobre la sostenibilidad del sistema: “Estrategias como el Total Portfolio Approach para grandes planes de empleo o los modelos de ciclo de vida para planes más pequeños van a ganar protagonismo. Quizá deban considerarse mínimos de inversión o incentivos fiscales en activos alternativos, como ya ocurre en Francia e Italia” matiza. Actualmente, las carteras de aseguradoras y fondos de pensiones en España mantienen una elevada concentración en renta fija cotizada, especialmente en deuda pública, por encima de otros países europeos. Esta composición limita la exposición a activos con mayores retornos a largo plazo, según destacó el Chief Strategist en Loreto Mutua. “Reducir el consumo de capital de los activos de mayor riesgo (renta variable, private equity, venture capital etc.) ayudaría a aumentar su peso en las carteras de las aseguradoras principalmente. La experiencia con los fondos de infraestructuras demuestra que ajustes regulatorios de este tipo pueden modificar la estructura de asignación de capitales hacía una mayor diversificación”, explicó.

En definitiva, el Observatorio “El potencial del capital privado para aseguradoras y fondos de pensiones: ante un nuevo cambio regulatorio” puso de manifiesto que el private equity puede desempeñar un papel clave en la mejora de la rentabilidad y diversificación de las carteras de los inversores institucionales españoles, especialmente en un contexto regulatorio que evoluciona hacia una mayor armonización europea. Todos los ponentes se mostraron convencidos de que su desarrollo contribuirá al fortalecimiento del ahorro institucional y a la sostenibilidad del sistema de pensiones a largo plazo.

Foto cedidaJim Goldie, responsable de Mercados de Capitales de ETF en Capital Group

Capital Group, gestora de inversión activa mundo con 3,3 billones de dólares en activos bajo gestión, ha nombrado a Jim Goldie como responsable de Mercados de Capitales de ETF para Europa y Asia-Pacífico.

Con sede en Londres, Jim liderará el desarrollo de la función de mercados de capitales de ETF de Capital Group para Europa y Asia-Pacífico. Jim se incorpora a Capital Group desde Invesco, donde pasó la última década como responsable internacional de Mercados de Capitales, ETF y Estrategias Indexadas. Entre sus cargos anteriores figuran especialista en Mercados de Capitales de ETF en Vanguard y puestos de gestión operativa en Goldman Sachs y Morgan Stanley. Actualmente, Jim es presidente del Grupo de Trabajo de ETF de EFAMA y copresidente del Comité de Gobernanza T+1 de la UE para la Gestión de Activos.

Scott Szever, director de Productos ETF y Mercados de Capitales en Capital Group: “Estamos encantados de dar la bienvenida a Jim Goldie a Capital Group. Con casi dos décadas de experiencia en el sector, Jim aporta una profunda especialización en el desarrollo de productos ETF, la distribución y los mercados de capitales. Seguimos comprometidos con convertirnos en el socio de referencia para los intermediarios financieros y los clientes institucionales a nivel global, y con ofrecer nuestros resultados a largo plazo a través de los vehículos que mejor se adapten a sus necesidades.”

Jim Goldie, responsable de Mercados de Capitales de ETF para Europa y Asia-Pacífico en Capital Group, afirmó: “Estoy encantado de unirme a Capital Group y apoyar su continuo crecimiento para atender a más clientes en Europa y Asia. La firma es reconocida a nivel global por su profunda labor de investigación, su excelencia en inversión, su enfoque a largo plazo y su compromiso inquebrantable con los clientes. Espero colaborar con los equipos de toda la organización para desarrollar capacidades en los mercados de capitales que respondan a las necesidades cambiantes de los inversores en estas regiones.”

Foto cedidaBorja Martos, responsable de Wealth Management & Private Banking.

Deutsche Bank ha incorporado una decena de profesionales a sus áreas de Banca Privada y Wealth Management en España, en su mayoría banqueros privados, además de perfiles de soporte y middle office, con el objetivo de consolidar el crecimiento de su franquicia.

Según Borja Martos, responsable de Wealth Management & Private Banking en el Private Bank de Deutsche Bank España, “estas incorporaciones reflejan nuestro compromiso con el crecimiento sostenido de nuestra franquicia y con la atracción de talento. Estamos en una fase de expansión en la que valoramos perfiles diversos, con una clara visión a largo plazo, que quieran desarrollar su carrera profesional con nosotros y aprovechar las oportunidades que ofrece formar parte de una entidad internacional como Deutsche Bank, que opera como ‘Global Hausbank’, con numerosas oportunidades para que expertos innoven y crezcan en distintos ámbitos”.

Entre los nuevos profesionales destaca Tomás Noguera, que se incorpora como responsable de Wealth Management de la oficina de Córdoba y desarrollará también su labor en Jaén y Granada, ciudad en la que la entidad ha abierto recientemente una oficina flagship. Asimismo, José Enrique Fernández se suma como especialista en banca privada en la oficina de Marbella y Víctor Manuel Vílchez en la de Cádiz.

En Madrid, se incorporan como especialistas en Wealth Management Elisa Azcue y Fernando Carrillo, y en Banca Privada Clara Morales y Regina Bergé. Además, Teresa Ruiz-Jiménez Cifuentes y Alejandra López Rebull se integran como Sales Coverage Support.

Por su parte, en Barcelona se incorpora Joel Chillón para reforzar el equipo de Banca Privada.

Con estos fichajes, Deutsche Bank impulsa su apuesta por el crecimiento del área de Bank for Entrepreneurs —que integra Business Banking, Banca Privada y Wealth Management— y que cuenta actualmente con más de 200 banqueros en España. De ellos, 120 están especializados en Wealth Management y Banca Privada, mientras que alrededor de 100 se centran en Banca de Empresas.

La entidad, que opera bajo un modelo universal o “Global Hausbank”, suma más de 135 años de historia en España y cuenta con más de 2.300 profesionales en el país. Con ello, refuerza su posicionamiento como una de las principales entidades de banca privada en España y como una de las más atractivas para la captación de talento en el sector financiero.

Allfunds, plataforma global de gestión patrimonial, ha firmado una alianza estratégica con Waystone con el objetivo de aprovechar las fortalezas de ambas firmas. En virtud de este acuerdo, los vehículos ManCo existentes de Allfunds pasarán a integrarse en Waystone y se beneficiarán de sus servicios especializados de Sociedad Gestora (Management Company). Asimismo, los clientes de Waystone obtendrán acceso a la amplia red de distribución, tecnología y conectividad de plataforma de Allfunds.

Waystone aporta a la alianza una escala y experiencia significativas, con más de 450.000 millones de dólares en activos bajo supervisión y una plantilla de 1.800 profesionales en todo el mundo. La firma está reconocida como la ManCo independiente líder en Europa y como ACD en el Reino Unido, con un sólido posicionamiento de mercado y una trayectoria demostrada en la prestación de servicios de supervisión de alta calidad tanto para fondos tradicionales como alternativos. Además, Waystone ofrece una completa gama de soluciones de plataforma ETF white-label en Irlanda y Luxemburgo, junto con una profunda experiencia en mercados de capitales ETF.

Según los términos del acuerdo, las actividades de gestión de la actual ManCo de Allfunds para los distintos vehículos de inversión domiciliados en Luxemburgo e Irlanda serán transferidas a Waystone, quedando la operación sujeta a las correspondientes aprobaciones regulatorias.

Annabel Spring, consejera delegada de Allfunds, ha señalado: “Elegir a los socios adecuados es fundamental para la forma en que servimos a nuestros clientes, y la profundidad de experiencia de Waystone y sus estándares consistentemente elevados la convierten en un aliado natural para seguir apoyando las necesidades de ManCo de nuestros clientes. Su fortaleza en gobierno de fondos complementa nuestras capacidades de distribución y plataforma, ofreciendo a los clientes tanto una supervisión especializada como acceso a nuestro alcance global. Esta alianza nos permite centrarnos con mayor claridad en nuestras prioridades estratégicas, al tiempo que ofrecemos un servicio más completo y robusto”.

Por su parte, Sanjiv Sawhney, consejero delegado del grupo Waystone, ha afirmado: “Estamos encantados de asociarnos con Allfunds, una plataforma global de distribución de alta calidad. Al transferir las responsabilidades de ManCo a Waystone, los clientes de Allfunds se beneficiarán de nuestro soporte crítico en materia de ManCo y de una oferta de servicios integrada, respaldada por una profunda experiencia sectorial, sólidas relaciones regulatorias y un modelo probado y replicable de transición. Al mismo tiempo, esta alianza permite a nuestros clientes seguir accediendo a la red de distribución de primer nivel de Allfunds y ejemplifica cómo construimos relaciones estratégicas a largo plazo con instituciones financieras en todo el mundo, aportando capacidades de gobierno a escala y permitiendo a nuestros socios centrarse en sus objetivos de crecimiento”.

Foto cedidaPatricia Montes, banquera privada de A&G.

A&G continúa fortaleciendo su equipo en Madrid con la incorporación de Patricia Montes como nueva banquera privada, consolidando así su apuesta por el crecimiento y la captación de talento en sus oficinas centrales.

Montes cuenta con más de 12 años de experiencia en la industria de gestión patrimonial, trayectoria que ha desarrollado íntegramente en atl Capital Gestión de Patrimonios. Durante ese periodo asumió responsabilidades crecientes, desde banquera privada hasta directora de área, desempeñando funciones tanto en la gestión de clientes como en la coordinación de equipos.

Es licenciada por el Colegio Universitario de Estudios Financieros (CUNEF) y cuenta con la certificación European Financial Advisor (EFA), otorgada por EFPA Spain. En 2023 fue reconocida con el premio Citywire a “Mejor Banquera Promesa”, una distinción que pone en valor su trayectoria y proyección dentro del sector financiero.

Con esta incorporación, A&G sigue reforzando su estructura en Madrid tras el reciente fichaje de Carlos Núñez Alfaro a principios de febrero. Además, durante el último trimestre de 2025, cinco profesionales se sumaron a las oficinas de Pamplona y Madrid: Patricia Urrutia de Errazquin, Álvaro Rodríguez Franco, Pablo García Lozano Olmedo, Pascual Barrachina Gómez y Javier Eraso Goñi.

Juan Espel, director general comercial de A&G, ha señalado que “la incorporación de Patricia supone un paso más en nuestro compromiso con la excelencia y el crecimiento sostenido del equipo. En A&G apostamos por un modelo basado en el talento, la cercanía y la relación a largo plazo con nuestros clientes, con la vocación permanente de ofrecerles un asesoramiento diferencial y de máxima calidad”.

Foto cedidaJavier de Ávila y Miguel Pérez Solana, nuevos fichajes de la gestora.

Santalucía Asset Managment, la gestora de activos del Grupo Santalucía, continúa avanzando en su plan de crecimiento con la incorporación de nuevos perfiles especializados que refuerzan su apuesta por la gestión activa y la gestión profesionalizada del ahorro.

Javier de Ávila se incorpora como gestor de Inversiones Ilíquidas, reforzando el equipo de mercados privados liderado por Laura Sanz. De Ávila aporta experiencia en banca de inversión, M&A y activos alternativos. Inició su trayectoria profesional con becas en Stellantis y Bankinter, y posteriormente desarrolló su carrera en el área de fusiones y adquisiciones en Bestinver y Jaguar Path Ventures. Asimismo, formó parte del equipo de Altamar CAM.

Por su parte, Miguel Pérez Solana se suma a la firma como gestor en el área de Gestión Patrimonial. Graduado en Economía y Finanzas Bilingüe por la Universidad Autónoma de Madrid y con un Máster en Bolsa y Mercados Financieros por el Instituto de Estudios Bursátiles, cuenta con experiencia en el sector financiero en FellowFunders y BBVA. Durante este periodo ha trabajado en análisis de compañías, proyectos de innovación y gestión de inversiones.

En la actualidad, la firma cuenta con más de 50 profesionales, la mitad de ellos gestores especializados en renta variable, renta fija y mixtos. Una plantilla que seguirá creciendo en los próximos meses con la contratación de más perfiles especializados.

Según Carlos Babiano Espinosa, director general de Santalucía Asset Management, “con este nuevo talento, Santalucía Asset Management sigue profundizando en su apuesta por incrementar sus capacidades con perfiles especializados y consolida su posicionamiento en el ámbito de la gestión de activos, tanto en la gestión patrimonial como en mercados privados. Asimismo, la gestora avanza decididamente en la profesionalización y especialización de sus áreas clave, en línea con la estrategia del Grupo de situar la inversión y la gestión del ahorro como uno de sus principales motores de desarrollo en los próximos años”.

Foto cedidaDe izquierda a derecha: Samuel Pérez (Tressis), Gonzalo Borja (Swisscanto), Alberto García Fuentes (Santander Private Banking) Sentados, de izquierda a derecha: Antonio Feito (Swisscanto), Toni Conde (Caixabank AM), Cecilia Prieto (Funds Society).

La renta fija emergente está brillando con luz propia en este arranque de 2026, perfilándose como una de las posiciones favoritas para inversores, gestores y asset allocators por reunir varias cualidades que le sitúan en el lugar adecuado en el momento correcto: rendimientos reales positivos, inflación controlada, crecimiento positivo del PIB, mercados más profundos y desarrollados, menor riesgo geopolítico y, en definitiva, la posibilidad de acceder a rendimientos jugosos a valoraciones razonables en un momento en que otras partes del universo de renta fija presentan los niveles más tensos en años. Como destacó Gonzalo Ramón-Borja Álvarez de Toledo, Country Manager de Swisscanto Asset Management International en España, se habla de mercados emergentes “pero en muchos casos son países que realmente ya han emergido, y tienen una serie de características macroeconómicas, fiscales y propias de sus mercados que los hacen muy atractivos”.

Aprovechando este buen momento, Swisscanto ha celebrado recientemente un desayuno patrocinado de la mano de Funds Society en el que, bajo el título “Renta Fija Emergente: de Activo Complementario a Pilar Estratégico en 2026” se abordó por qué la renta fija emergente se ha ganado el derecho a ser un activo con luz propia y mayor presencia en una cartera de renta fija diversificada, y por qué una estrategia de renta fija emergente con enfoque Blended en gobiernos como el Swisscanto (LU) Bond Fund Committed Emerging Markets Opportunities puede tener sentido como una primera aproximación para incrementar el asset allocation o complementar dentro de carteras con algún sesgo a emergentes.

El evento contó con la participación de Toni Conde, Senior Portfolio Manager y selectora de fondos de CaixaBankAM; con Alberto García Fuentes, selector de fondos de Santander Private Banking (SPB); y con Samuel Pérez, analista de fondos de inversión de Tressis.

Una clase de activo que rompe clichés

Ramón-Borja, que antes de empezar a representar a la firma helvética en España trabajó más de 20 años como gestor en esta clase de activo, defendió en varios momentos durante el desayuno la evolución estructural de la renta fija emergente en la última década, frente al cliché todavía presente en la mente de algunos inversores de inestabilidad y alta exposición a factores geopolíticos de esta clase de deuda (con recuerdos dolorosos como la crisis asiática o el ‘taper tantrum’ de 2013): “Es un mercado que ha ido creciendo y madurando, tanto por la parte de la base inversora como en calidad crediticia: mientras que en los últimos 15 años hemos tenido una bajada de ratings generalizada en la deuda de gobierno de mercados desarrollados, en el caso de los emergentes ha sido el contrario, ahora su nota media es IG”, defendió el experto.

Gonzalo Ramón-Borja también destacó que este conjunto de países aporta más de un 60% al crecimiento del PIB mundial ajustado a la paridad del poder adquisitivo (PPA), un peso que no se ve reflejado en el asset allocation de una cartera tipo. Además, sus bancos centrales han mostrado desde 2020 una mayor ortodoxia, por lo que la inflación se ha mantenido bajo control. En un año en el que, en palabras del experto, “toca despedirse de los rendimientos reales positivos, sobre todo en países desarrollados”, considera que una asignación a renta fija emergente – tanto en moneda fuerte como en divisa local- debería ser uno de los pilares estratégicos de toda cartera de renta fija que se considere diversificada.

El Country Manager de Swisscanto en España afirmó que ahora “lo que tenemos que intentar a nivel asset allocation es evolucionar esa asignación al asset class”. Así, habla del paso de inversores únicamente interesados en tomar posiciones tácticas a inversores que comprenden las bondades de asignar un peso estructural en sus carteras o, en sus palabras, “pasar de ser turista a residente permanente en el asset class”.

La visión de Caixabank AM

Las tres entidades participantes declararon estar más positivas que en el pasado sobre esta clase de activos, aunque con matices. Desde Caixabank AM, la selectora y gestora de fondos Toni Conde afirmó que su firma está neutral positiva en deuda emergente, si bien precisó que la asignación final depende de cada área y de la discrecionalidad individual, en función del perfil de inversión, la composición de la cartera y el horizonte temporal de cada cliente. En este contexto, la experta destacó un mayor grado de predisposición por parte de los inversores a incorporar otros nichos de deuda, más allá de la asignación “core” a emisores de países desarrollados.

Conde destacó la evolución favorable de varios países emergentes, así como la disciplina mostrada por sus bancos centrales, factores que han contribuido a una mejora de la calidad crediticia. Aunque matizó que “el entorno de los últimos meses es más volátil”, lo que podría implicar cambios, añadió que el mercado de deuda emergente presenta hoy “una mayor estabilidad”. En este sentido, afirmó que se trata de “un nuevo paradigma en deuda emergente más resiliente al que teníamos antes del 2021”, añadió.

Por subcategorías, Conde destacó el especial atractivo de la deuda en divisa local actualmente, llegando a afirmar que es “the place to be”, a pesar de haber tenido “un año muy dulce” en 2025. La experta especificó que la deuda en divisa local ofrece descorrelación, por estar más conectada con la evolución económica de los países emisores y sus políticas monetarias.

De cara a 2026, la experta afirmó que “sigue habiendo recorrido” en la clase de activo, aunque con un enfoque selectivo que, en su rol de selectora, pasa por confiar en gestoras con equipos robustos y recursos suficientes para analizar cada país y sus riesgos de curva y divisa, dado que “los emergentes no son un bloque” y ofrecen oportunidades diversas.

Conde también subrayó la importancia de contar con miembros muy veteranos en los equipos de deuda emergente: “Queremos ver equipos que tengan la experiencia y las personas que puedan trabajarlo, que hayan vivido diferentes ciclos económicos”, incluyendo crisis previas y reestructuraciones, lo que permite evaluar mejor las oportunidades. Además, resaltó que en esta área se aprecia un espíritu aventurero y un compromiso con el análisis profundo, fundamentales para navegar en un entorno complejo y diverso como el de los mercados emergentes.

La visión de Santander Private Banking

Alberto García Fuentes, selector de fondos de Santander Private Banking, explicó que la entidad mantiene una posición neutral en renta fija, aunque con un sesgo positivo hacia la deuda emergente. Dentro de este segmento, muestran preferencia por la moneda local, siempre desde una gestión activa y con pleno conocimiento de los riesgos asociados a las divisas.

García Fuentes recuerda que los emergentes han afrontado históricamente problemas de inflación y divisa, lo que les ha obligado a desarrollar mayor disciplina monetaria. Esa experiencia previa fue clave cuando repuntó la inflación en 2022 y se produjo la fuerte corrección en renta fija: sus bancos centrales reaccionaron con rapidez y credibilidad.

Además, destaca que en el último año se ha producido un proceso de desdolarización —con bancos centrales aumentando compras de oro en todo el mundo— y de desglobalización, factores que han redefinido el entorno macro y a los que no han sido ajenos los emergentes. En particular, el experto destacó el impacto positivo de la debilidad del dólar, dada la elevada proporción de deuda emergente que sigue denominada en esa moneda. En economías como Brasil, apunta, todavía es posible encontrar rendimientos reales de doble dígito.

A su juicio, se han producido cambios estructurales relevantes: mayor estabilidad macroeconómica, mercados más profundos, mejora en la calidad crediticia y tasas de default contenidas, incluso frente a mercados desarrollados. “No son los emergentes de hace 20 o 30 años”, resume, hasta el punto de que, en términos geopolíticos, percibe más incertidumbre en el mundo desarrollado. “Pero como todavía tienen esa coletilla de la etiqueta emergente, este tipo de emisiones ofrecen ese yield adicional, que es muy atractivo”, concluye.

Dicho esto, el selector admitió que el perfil del cliente de Santander sigue siendo mayoritariamente conservador, con una elevada exposición a monetarios. El siguiente paso, explicó, es añadir algo más de duración y buscar carry, donde los emergentes ofrecen valor frente a un high yield con diferenciales ajustados. De hecho, para perfiles conservadores, propone asignaciones más bajas, incrementándolas gradualmente en carteras con mayor tolerancia al riesgo, en un contexto en el que la deuda emergente empieza a dejar de ser un activo meramente satélite para ganar peso estratégico.

“Estamos viendo fondos de terceros e interiormente con los equipos de la casa. Estamos recibiendo muchas preguntas y mucha demanda por este tipo de vehículos”, concluyó el experto.

La visión de Tressis

“Tressis siempre ha estado infraponderado en renta variable emergente y en renta fija emergente, y este año ya hemos dado el paso a neutral”, explica Samuel Pérez, analista de fondos de inversión de la entidad.

Pérez recuerda que, históricamente, la deuda pública desarrollada ha ocupado un peso muy significativo en los perfiles conservadores. Sin embargo, constata un cambio en las tornas: “Hemos visto que la deuda pública desarrollada es muy volátil, mientras que la de los países emergentes no lo es tanto; además, te da ese extra de carry”. Además, destaca que los tipos reales en emergentes rondan el 2%, en máximos de las últimas dos décadas, y que muchos países muestran mayor disciplina fiscal. “Por lo tanto, entendemos que es el lugar donde hay que estar después de muchos años”, sentenció.

El experto también se fijó en que, tras un periodo en el que letras del Tesoro, monetarios o crédito investment grade ofrecían rentabilidades del 4%-6% sin asumir grandes riesgos, los diferenciales se han comprimido hasta niveles similares a 2007. Ahora, los inversores se están viendo obligados a “ampliar el abanico y buscar más allá”, siendo la deuda emergente el siguiente paso: “Los inversores buscan una TIR muy elevada, pero con bajo riesgo, con baja duración, y ese binomio lo ofrecen los mercados emergentes”, resume.

Además, Pérez recuerda que, según datos de JP Morgan, el índice EMBI representaba a septiembre de 2025 cerca del 28% del mercado global de deuda, lo que evidencia su peso estructural.

Para capturar estas oportunidades, Pérez defiende hacerlo a través de fondos diversificados y equipos especializados que estén basados en la región, con flexibilidad y capacidad demostrada para navegar y aportar valor “en momentos de volatilidad y en momentos de bonanza”.

Un fondo “blended” con enfoque core y alta flexibilidad

Gonzalo Borja Álvarez de Toledo terminó la sesión ofreciendo la solución que propone Swisscanto para navegar este entorno, el Swisscanto (LU) Bond Fund Committed Emerging Markets Opportunities.

Hablamos de una estrategia caracterizada por un estilo de gestión activo y muy flexible, sustentado en un modelo testado por la entidad durante años, diseñado para identificar cambios estructurales y debilidades macroeconómicas a nivel país dentro de ese universo. Los países se categorizan en dos grupos: países que van a ser propensos a crisis, ya sea por fundamentales y que todavía no están reflejados en el precio, o países que están en crisis o en recuperación, pero donde el mercado no está descontando una serie de mejoras sostenibles con potencial impacto positivo en el largo plazo.

El enfoque del índice de referencia es 50-50, pero ellos asignan arbitrariamente a cada divisa (Hard o Local Currency) en función de la visión por cada país, con el que la estrategia ha sido capaz de batir un 11 % a su índice de referencia en cinco años. “En nuestra estrategia Blended arbitramos entre esos dos mercados. No hacemos un posicionamiento top-down, porque analizamos las particularidades de cada país, y esto nos permite generar mucho alfa en un periodo corto de tiempo siendo capaces de estar posicionados, y eso también lo dan la experiencia y el número de años operando en estos mercados”, concluye el Country Head de Swisscanto.

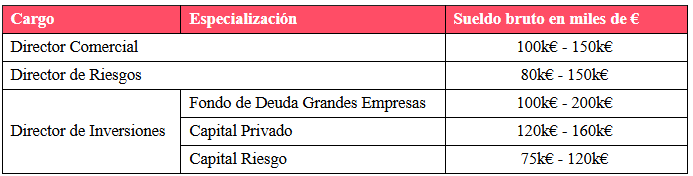

En el mercado laboral español, los puestos mejores remunerados suelen estar vinculados a posiciones directivas y estratégicas, especialmente en sectores clave como la banca y en grandes corporaciones. Los perfiles C-Level y los directores con amplia experiencia en áreas críticas como M&A (fusiones y adquisiciones) destacan por su capacidad de aportar un valor añadido significativo a las organizaciones. Así lo muestra el Estudio de Remuneración Global 2026 de Robert Walters, firma global de soluciones de talento, que mapea 500 puestos en 16 sectores y áreas en España, incluyendo sus bandas salariales y datos clave de la situación del mercado laboral.

Según el informe, la banca continuará siendo el sector mejor pagado en nuestro país, especialmente en posiciones directivas. 2025 volvió a ser un año de beneficios récord para los grandes bancos, lo que ha incentivado la reactivación del mercado laboral en un contexto donde las empresas ofrecen paquetes retributivos muy competitivos que les permiten atraer y fidelizar talento estratégico.

Los directores de inversiones pueden llegar a percibir cerca de 200.000 euros brutos al año, y los directores de M&A que superan esta cifra y pueden llegar a contar con una variable del 100%. En capital privado, el salario puede llegar a 160.000, y en capital riesgo, a 120.000.

Fuente: Estudio de Remuneración Global 2026 de Robert Walters, datos para España.

Tras años de beneficios récord y una creciente digitalización, las entidades bancarias están redefiniendo sus prioridades estratégicas para adaptarse a un entorno cada vez más competitivo y regulado. En este contexto, los profesionales de dirección se han convertido en piezas clave para liderar el cambio, garantizar la sostenibilidad del negocio y responder a las demandas de un cliente más exigente y digitalizado, contextualiza el estudio.

Tal y como señala Ana Reboiro, Associate Director en la división de Servicios Financieros en Robert Walters, “el éxito futuro de las entidades bancarias dependerá de su capacidad para captar e integrar perfiles estratégicos que no solo gestionen el presente, sino que también impulsen la transformación necesaria para liderar el mercado en el largo plazo”.

Soporte a la banca

Las áreas y departamentos que dan soporte a las firmas bancarias también están recibiendo paquetes retributivos más atractivos que en otros sectores. Estos profesionales se sienten atraídos no solo por los salarios de la banca, sino especialmente por las oportunidades de desarrollo profesional y el acceso a proyectos innovadores de gran impacto a nivel local e internacional.

Un ejemplo de ello son los perfiles ejecutivos del área de tecnología, fundamentales para liderar la transformación digital clave en el sector, impulsar la implantación de la IA en los procesos operativos y estratégicos, y desarrollar iniciativas avanzadas en ciberseguridad. Es el caso de roles como el de Chief Information Officer (CIO), cuyo salario fijo puede llegar a los 250.000 euros en los grandes bancos, hasta un 30% superior a lo que percibe este mismo perfil en multinacionales de gran consumo. El estudio muestra que la agenda digital se traduce en bandas salariales más altas para puestos ejecutivos. Además del CIO, el Chief Technology Officer (CTO), puede llegar a percibir hasta 185.000 euros, mientras que el Chief Information Security Officer (CISO) ronda los 190.000.

Del lado del departamento de Recursos Humanos, los perfiles directivos también pueden llegar a percibir en banca una retribución por encima de la media. Por ejemplo, un Director de Recursos Humanos (CHRO) oscila los 250.000 euros brutos anuales.

Qué deben tener en cuenta empresas y candidatos

Para Robert Walters, estas bandas salariales deben verse como una señal de prioridad estratégica. Las compañías bancarias que no definen con claridad cuáles son sus roles críticos corren el riesgo de perder este talento ante otras organizaciones. «El futuro del empleo en España está ligado a la capacidad de las organizaciones para atraer y fidelizar perfiles estratégicos que lideran la innovación. En este contexto, entender las dinámicas salariales y las tendencias sectoriales es esencial para construir equipos competitivos y sostenibles«, finaliza Reboiro.