Foto cedida. Javier López Bernardo se incorpora como analista de inversiones a Brightgate Capital

Javier López Bernardo acaba de incorporarse como analista de inversiones al equipo de Brightgate Capital, gestora española que ofrece vehículos de gestión tradicionales y alternativos.

Javier López Bernardo es licenciado en Administración de Empresas por la Universidad Complutense de Madrid, dispone de un Máster en Corporate Finance por el IEB (Instituto de Estudios Bursátiles) y otro Máster en Economía por la Kingston University de Londres, universidad donde también ha obtenido un Doctorado (Ph.D.) en Economía – auspiciado por una beca de la Fundación Ramón Areces.

Javier es miembro de la CFA Society Spain y ha superado asimismo los tres niveles del programa CFA. Cuenta con experiencia en Corporate Finance y también como macroeconomista, siendo co-autor de un modelo macroeconométrico “financial balances” sobre la economía estadounidense. Javier ha publicado artículos y trabajos en distintos journals internacionales destacados y es autor del blog de macroeconomía y finanzas “The Beauty Contest”.

El equipo de Gestión e Inversiones de Brightgate Capital, registrada en España en 2008, está formado por Bertrand de Montauzon y Jacobo Arteaga, co-fundadores de la entidad, y Jaime Gortázar, socio y encargado del área de distribución de fondos internacionales.

Foto: R, flickr, Creative Commons. Asesoramiento independiente versus robo advisors y plataformas low cost: ¿llevará MiFID II a una gran polarización?

La implantación de MiFID II se ha retrasado un año pero eso no quiere decir que el sector financiero se haya relajado. Las consecuencias que traerá la próxima regulación que entrará en vigor en enero de 2018 fue uno de los temas centrales de la 17ª edición del evento de Banca Privada que celebra anualmente iiR España, y que reunió a la industria del wealth management y la gestión de activos esta mañana en Madrid. Porque lo que parece seguro es que la normativa traerá una reestructuración del negocio del asesoramiento en Europa, y en España, y cambiará en muchos casos el modelo de servicio prestado.

Todo apunta a que, en principio, habrá dos grandes bloques de clientes y de tipo de servicio que se les puede ofrecer: por un lado, el cliente de mayor patrimonio y que en algunos casos demandará asesoramiento independiente, y estará dispuesto a pagar por él; y al otro lado, aquel que se decantará por opciones de más bajo coste. “El cliente final es el protagonista y marcará la pauta de lo que quiere recibir. La gran pregunta es si está dispuesto a pagar por el asesoramiento, si el mercado está maduro para pagar”, comenta Jesús Mardomingo, socio de Dentons. En su opinión, el asesoramiento independiente tiene un hueco en el mercado para las carteras de alto nivel, para aquellos dispuestos a pagar; pero al otro lado hay un gran volumen de clientes que no quieren pagar, pero demandan buen servicio y rentabilidades y ahí es donde las soluciones de bajo coste, dependientes, pueden funcionar bien.

En la misma línea se pronuncia Hugo Aramburu, director general de Banca March, que no ve posible, en la parte de wealth management de gran volumen, con un cliente medio-alto, no ofrecer asesoramiento independiente: “No es concebible decir a este cliente que no eres plenamente independiente”, explica, y así se están preparando en la entidad para la llegada de MiFID II. “El patrimonio alto siempre podrá elegir lo que quiera (asesoramiento independiente, dependiente, gestión discrecional…) El problema es qué pasará con el resto de clientes porque no podremos prestar servicio de asesoramiento a clientes sin un volumen mínimo, no salen los números, no es rentable, y puede darse una falta de asesoramiento en determinados sectores que canalizarán los robo advisors”.

Así las cosas, a un lado estarán los grandes patrimonios que puedan permitirse el asesoramiento independiente de la mano de los grandes jugadores de la industria, y a otro el cliente más modesto que tenga que recurrir a soluciones de bajo coste (pasando por el cliente intermedio al que las entidades puedan ofrecer un servicio de asesoramiento dependiente, pero con más restricciones y quizá más caro que en el pasado). Para Jorge Tavio Ascanio, del equipo de desarrollo de negocio en Thomson Reuters, el auge de los robo advisors y las plataformas abiertas, que empezaron en EE.UU., es un patrón a tener en cuenta con la llegada de MiFID II.

Y las entidades ya se preparan para esta polarización de los servicios de asesoramiento que parece inevitable. Según explicó Alfonso Martinez Parras, director general de BNP Paribas Wealth Management, en su caso están trabajando aún para definir el modelo, que podría consistir en llevar a cabo tareas de segmentación de servicios en aquellos países donde tienen banca comercial que trabaja en colaboración con la banca privada y un modelo de banca especializada en los países donde no tienen banca comercial. “Donde hay banca comercial conjugaremos un asesoramiento no independiente, con el independiente para los segmentos más altos, mientras en el resto de países elegiremos en función de las particularidades locales”, asegura.

Trasvase hacia la gestión discrecional de carteras

Así las cosas, este nuevo marco obligará a mover las barreras entre los servicios que ofrece la banca privada, como asesoramiento y gestión discrecional de carteras. Para Antxon Elósegui, director general de Indosuez Wealth Management, la segmentación del cliente no debería hacerse únicamente teniendo en cuenta su patrimonio, porque “habrá patrimonios importantes que no aprecien el asesoramiento independiente” y se decanten por el dependiente, con transparencia. O grandes inversores que no valoren el asesoramiento (cada vez un servicio más complejo y lleno de requisitos) y prefieran delegar la gestión en una entidad en la que tienen confianza. Pero, sea como sea la segmentación, habrá movimiento en el servicio que se dé a cada cliente.

En su opinión, es probable que haya en este sentido un trasvase de los servicios de asesoramiento a gestión discrecional de carteras, donde ve a veces una frontera difusa: “En Reino Unido y los Países Bajos ya se ha producido un trasvase desde el asesoramiento a la gestión discrecional”, explica. “Hemos de observar y ver clientes asesorados que deberían tener una gestión discrecional y viceversa”, añade. Elósegui considera que los clientes que queden “huérfanos de asesoramiento” recurrirán también a plataformas low cost o robo advisors, algo que cree posible en España. Y, en esos servicios de gestión discrecional o en esas plataformas y robo advisors ganarán importancia los ETFs y productos indexados, según Thomson Reuters, donde hablan de un patrón de crecimiento de la gestión pasiva en detrimento de la activa que ya se está produciendo en toda Europa.

“La gestión discrecional tiene ventajas en términos de análisis y control de riesgos, cumplimiento normativo y es menos costosa que el asesoramiento, sobre todo si éste es independiente. En España aún no hemos decidido qué haremos, vamos a estudiarlo, también en función de lo que hagan otros grandes competidores internacionales”, añaden desde BNP Paribas WM.

El retraso: una buena noticia

Los expertos también valoraron positivamente el retraso de un año en la implementación de MiFID II, una verdadera revolución. “Es una buena noticia porque podremos estar un año más cobrando retrocesiones. Hay que tener en cuenta que más del 50% de los ingresos del negocio en España vienen por esta vía y cambiar el modelo desde un cobro implícito a otro explícito va a ser muy importante”, dice Martinez Parras. El tiempo es necesario porque el experto vaticina una “reorganización muy intensa” en el sector, que cambiará “el mapa de la banca privada en cinco años”, con una clara segmentación del negocio: las entidades que tengan “la talla mínima” para realizar asesoramiento independiente lucharán por los mismos clientes y el resto tendrá que especializarse para dar servicio a otro tipo de clientes.

En este sentido, las EAFIs lo tendrán difícil, explica: “Tendrán que especializarse, hacer alianzas y reorganizarse”, dicen en BNP Paribas WM. “Con MiFID II aumentará la profesionalización del sector y habrá que pagar por el servicio”, dice Mardomingo, que coincide con la visión de que las EAFIs lo tendrán difícil. “El mercado no está lo suficientemente maduro para pagar, aún hay incertidumbre sobre los modelos de asesoramiento dependiente e independientes y también está el tema fiscal, de forma que complica su existencia y la capacidad de ofrecer un asesoramiento independiente”. Por eso insinúa dificultades e integración entre las entidades, incluso integración de EAFIs en ESIS y éstas a su vez en entidades de crédito, para tener masa crítica y ser rentables.

Las otras dudas

Otras dudas que pusieron de manifiesto los ponentes es qué pasará con los profesionales de la banca privada, puesto que no parece posible que, en las entidades que ofrezcan modelos mixtos, un mismo banquero pueda ofrecer asesoramiento dependiente e independiente, lo que puede afectar desde el punto de vista del personal. También será importante determinar cómo se cobran las retrocesiones si se mezcla el asesoramiento con la ejecución, si un cliente quiere hacer las operaciones por su cuenta, por ejemplo, explica Martinez Parras. Y una última incógnita: el porcentaje de producto propio que podrá haber en los diferentes servicios ofrecidos, sobre todo en el independiente, en el caso de entidades que puedan tener detrás una gestora, o en su mismo grupo, lo que ocurre por ejemplo con algunas EAFIs y otras empresas de servicios de inversión.

CC-BY-SA-2.0, FlickrFoto: Theis Kofoed Hjorth. Los mercados emergentes serán un factor decisivo del crecimiento este año

La pésima evolución de los activos de riesgo en las últimas semanas ha hecho que algunos inversores se cuestionen si el debilitamiento de las expectativas de crecimiento mundial justifican los precios más bajos de los activos o si la oleada de ventas podría ser en sí misma el catalizador que empuje a la economía mundial a una recesión. Cuando se trata de las perspectivas del mercado financiero, BNP Paribas Investement Partners cree que los mercados emergentes son el factor que inclina la balanza.

Unos resultados económicos mixtos en Estados Unidos, una gama cada vez más amplia de posibles resultados para China y los persistentemente bajos precios del petróleo están contribuyendo a crear una imagen desordenada de la economía mundial. Todo esto ha llevado a correcciones de tamaño considerable desde el inicio de 2016 en los mercados de valores y de crédito. Pero en términos de economía mundial, explica Lewis Jones, portfolio manager de renta fija de los mercados emergentes en Fischer Francis Trees & Watts, filial de BNP Paribas IP, hay razones para seguir siendo cautelosamente optimistas. “Creemos que va a haber una mejora del apetito por el riesgo en las próximas semanas como continuación del rally visto desde el repunte del en el S & P 500, el pasado 12 de febrero”, dice.

Tipos de interés

En Estados Unidos, la pausa en el ajuste monetario llevado a cabo por la Reserva Federal ha disminuido las expectativas de que aumenten los divergencias en las políticas monetarias que servían de base para el fortalecimiento del dólar. Aunque Janet Yellen destacó los riesgos globales y las condiciones de crédito como las preocupaciones que justifican la decisión, es evidente que la tendencia de la Fed a seguir endureciendo la política monetaria no ha cambiado, por lo que deberíamos ver otra subida de 25 puntos básicos antes del final del primer trimestre de 2016, estima Jones, que recuerda que la confianza del consumidorsigue respaldando esta tesis.

En última instancia, los bajos precios de la energía también deberían ser positivos para el crecimiento pero hasta ahora, la mayor parte de los beneficios en los hogares se ha gastado en desapalancar en lugar de al consumo (véase el gráfico 1). Conforme se revierta esta tendencia, la ganancia marginal en el consumo compensará la contribución negativa al crecimiento del sector de la energía. La conclusión a la que llega el experto de BNP Paribas IP es que el impulso del consumidor sigue estando en su lugar. De hecho, ya hemos visto las ventas minoristas de enero superando las expectativas con un aumento del 0,2% inermensual, frente a la previsión del consenso del 0,1%.

Gráfico: Los hogares de Estados Unidos han aprovechado hasta ahora los preciosmás bajos de energía para reducir su apalancamiento financiero.

La opinión de consenso en China, sin embargo, es considerablemente peor que la tesis de que un programa de varios años de reformas económicas es ahora más difícil por el tipo de cambio sobrevalorado, una acumulación de malos préstamos en el sistema financiero y una pérdida de reservas debido a la lucha del banco central por combatir la fuga de capitales. El Fondo Monetario Internacional (FMI) ha recortado en repetidas ocasiones las previsiones de crecimiento para el país y ahora espera un 6,3% este año y un 6% en 2017.

“Aunque este resultado revela una desaceleración considerable durante los últimos años, el escenario seguirá siendo un lio, dado que el gobierno conserva una serie de instrumentos de política monetaria y opciones suficientes para evitar un resultado más estresado. Así, mientras es probable China no añada un impulso positivo al crecimiento mundial, si evita un escenario más pesimista, esto podría respaldar las perspectivas regionales y en definitiva, los precios de las materias primas”, explica Jones.

Los mercados emergentes

“El factor que decante la balanza del crecimiento hacia uno u otro lado sigue siendo el universo de los mercados emergentes en general. La sobreabundancia de los productores de materias primas y la dependencia del capital extranjero ha provocado una revaluación drástica en las divisas de los mercados emergentes en divisas y una fuerte baja de la actividad económica. Con la mayoría de las monedas emergentes con un aspecto barato ahora deberíamos ver una menor volatilidad en los próximos trimestres”, concluye el análisis de BNP Paribas.

CC-BY-SA-2.0, FlickrFoto: Nacho. Estados Unidos saca a BPA de su lista negra por considerar que no supone un riesgo para su sistema financiero

FinCEN, la agencia del Departamento del Tesoro estadounidense que lidera la lucha contra el blanqueo de capitales, ha sacado a la entidad Banca Privada d’Andorra (BPA) de su lista negra, pues “ya no opera de manera que suponga un riesgo para el sistema financiero de Estados Unidos”.

En su nota, FinCEN señala que las autoridades andorranas asumieron el control de la gestión y operaciones de BPA, arrestaron al CEO con cargos de blanqueo de capitales y está en los momentos previos a la implementación de un plan de resolución que aísla los activos, responsabilidades y clientes de BPA que provocan preocupaciones relacionadas con el blanqueo de capitales.

Según este plan de resolución, los activos, responsabilidades y clientes de BPA que no causan preocupaciones relacionadas con dicha actividad serán transferidos a un banco puente, denominado Vall Banc, que está actualmente bajo control de la Agència Estatal de Resolució d’Entitats Bancàries (AREB), una agencia gubernamental andorrana.

FinCEN especifica que los pasos dados por las autoridades andorranas protegen de manera suficiente los sistemas financieros del país de los riesgos de blanqueo de capitales asociados previamente con BPA. En este sentido, FinCEN ha determinado que BPA ya no es una preocupación primaria en relación al blanqueo de capitales y por tanto no impone ninguna medida especial bajo la Sección 311 a la entidad. Por último, añade, dadas las anteriores circunstancias, tampoco aplicará ninguna medida especial bajo la Sección 311 sobre las operaciones financieras de Vall Banc.

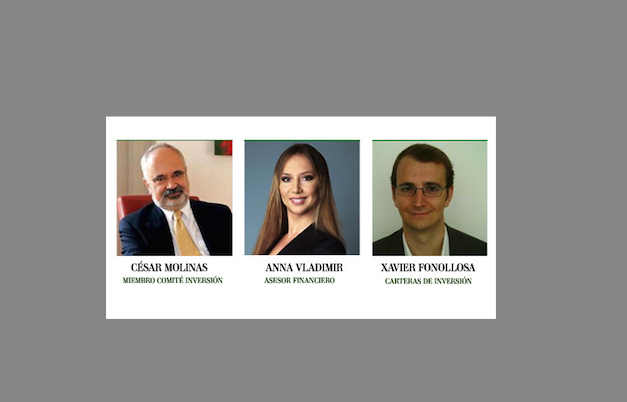

. La EAFI DiverInvest fortalece su equipo con César Molinas, Xavier Fonollosa y Anna Vladimir

La EAFI catalana DiverInvest, dirigida por David Levy, ha ampliado su equipo con la incorporación de César Molinas, Xavier Fonollosa y Anna Vladimir.

César Molinas forma ahora parte del Comité de Inversión. Tiene una larga experiencia en el mundo financiero. Es fundador de la consultora Multa Paucis. Durante seis años ha sido director de Gestión de Merill Lynch en Londres. Ha trabajado muchos años para el Gobierno de España y ha sido consejero de numerosas compañías públicas españolas, entre ellas Renfe y Correos. También ha escrito numerosos libros y artículos. Es matemático y doctor en Económicas.

Xavier Fonollosa, que lleva más de siete años en el sector financiero, ha trabajado en Ahorro Corporación, GVC Gaesco y en Everis BPO y actualmente forma parte del equipo de DiverInvest en el departamento de Carteras de Inversión.

Anna Vladimir tiene una extensa trayectoria profesional en banca nacional e internacional. Ha sido asesora financiera en el área de banca privada internacional en Banca Privada d’Andorra. Ha ejercido funciones de asesor financiero en Soto EAFI y asesoramiento de clientes en materias de trading en CMC Markets en Londres. En DiverInvest, Ana marca el perfil de inversión del cliente y diseña sus carteras de inversión.

DiverInvest es la EAFI número 15 de España y su fundador, David Levy, es el representante de las EAFIS en Cataluña. La entidad de asesoramiento se centra en realizar labores de asesoramiento financiero para dar servicio a los family offices.

. CaixaBank, elegida por segundo año consecutivo mejor entidad de banca privada en España por Euromoney

CaixaBank ha sido elegida por Euromoney como mejor entidad de banca privada en España en su Private Banking Survey 2016. El galardón, que CaixaBank ha recibido por segundo año consecutivo, es la consecuencia de las encuestas realizadas por Euromoney a entidades de todo el mundo, gestores de altos patrimonios, y family offices, quienes han identificado a las que consideran mejores entidades de banca privada por la calidad de sus servicios y su modelo de negocio.

Según Euromoney, CaixaBank, presidida por Isidro Fainé y cuyo consejero delegado es Gonzalo Gortázar (en la foto), también ocupa el primer lugar del ranking en otras seis categorías: servicios específicos para clientes de alto patrimonio (super affluent), servicios para clientes de muy alto patrimonio (high net worth), gestión de activos, asesoramiento en filantropía, inversión socialmente responsable y de impacto social e innovación tecnológica y sistemas de back office.

CaixaBank Banca Privada crece un 6% en activos gestionados

CaixaBank Banca Privada, el negocio de CaixaBank especializado en gestión de patrimonios de más de medio millón de euros, da servicio a 56.800 clientes, lo que supone un incremento respecto al año anterior del 27,96%, y gestiona 58.000 millones de euros, un 6% más que en 2014.

La propuesta de valor de CaixaBank se vio reforzada con la integración de nuevos gestores procedentes de Barclays Bank SAU, que consolidaron a la entidad como uno de los mejores equipos de banca privada del país, con 38 centros de banca privada distribuidos por toda España, y más de 480 gestores de banca privada especializados, así como directores de centro.

CaixaBank Banca Privada cuenta con una metodología de asesoramiento sencilla y eficaz, enfocada a los objetivos de los clientes.

La consecución del premio por segundo año consecutivo consolida a la entidad en el segmento de banca privada, y ratifica su modelo de gestión y trabajo inspirado en los valores de la entidad: calidad, confianza y compromiso social.

Iván Martín, fundador de la gestora. La sicav luxemburguesa de Magallanes, disponible ya en Allfunds

La sicav luxemburguesa Magallanes Value Investors UCITS Sicav se ha incluido en las plataformas de Allfunds Bank y Allfunds International. De esta forma la sicav estará disponible para todos los distribuidores españoles e internacionales que utilicen Allfunds Bank.

La sicav se lanzó el pasado diciembre y sus fondos replican los fondos Magallanes Iberian Equity FI y Magallanes European Equity FI, con idéntica estructura de comisiones.

“Nuestro objetivo al lanzar la versión luxemburguesa es poder llegar a los inversores internacionales. Además, facilitará la distribución a través de bancas privadas en España”, explican desde la gestora. Los fondos están registrados en la CNMV y en proceso de registro en Suiza y Alemania.

Magallanes fue fundada en 2014 por Blanca Hernández e Iván Martín y gestiona activos por más de 525 millones de euros siguiendo los principios del value investing. Cuenta con más de 1.500 partícipes.

Allfunds Bank es una plataforma europea dirigida exclusivamente a cliente institucional, que ofrece soluciones integrales en la contratación de fondos (operativa, análisis e información). Creada en el año 2000 y perteneciente a los grupos Santander e Intesa Sanpaolo, hoy cuenta con más de 200.000 millones de euros bajo intermediación y una oferta de más de 43.000 fondos de 467 gestoras.

El primer ministro británico, David Cameron, anunció el sábado la fecha en la que se llevará a cabo el referéndum nacional sobre la pertenencia del Reino Unido a la Unión Europea. Será el próximo 23 de junio. Aunque la salida del Reino Unido parece poco probable, los expertos estiman que notaremos los efectos de la incertidumbre en los mercados. El anuncio se produjo tras dos jornada de intensas negociaciones en la cumbre Europea celebrada en Bruselas el jueves y viernes destinadas a ofrecer a los británicos un acuerdo que redefina el papel del país dentro de la UE y evite el temido ‘Brexit’.

Tras conseguir un limite de acceso a los beneficios sociales de los trabajadores comunitarios, Cameron regresa a Londres con un documento que le permitirá hacer campaña por el sí en los próximos cuatro meses. Pero los sondeos apuntan a un resultado ajustado entre los partidarios del sí y del no.

Para Paul O’Connor, co-responsable del área de Multi-Activos en Henderson Global Investors, la población británica no está en absoluto involucrada en el debate. “Llegados a este punto, nuestra hipótesis de base sigue siendo que la opción de la permanencia ganará apoyos cuando la campaña se inicie en serio y buena parte del Partido Conservador se unirá al bando del primer ministro, los otros grandes partidos políticos y el sector privado en defensa de la permanencia del Reino Unido en la UE”.

Con todo, O’Connor recuerda que existen numerosas amenazas para esta hipótesis. Cualquier acontecimiento que socave la estabilidad de la UE podría hacer que los votantes se decantaran por la salida. “La crisis de los refugiados probablemente sea el mayor riesgo a este respecto”, explica.

“El crecimiento de Reino Unido se puede haber ralentizado, pero con tasas de crecimiento de entorno al 1,5-2%, no es un desastre. El problema real para los inversores ahora es un problema de confianza. El Brexit preocupa, tal y como hemos visto con el debilitamiento de la libra, y no ayuda a los inversores a decantarse por Reino Unido como destino de sus activos. Esto contrasta con su papel histórico de refugio seguro para los inversores. A corto plazo al menos este estatus va a sufrir”, cree Richard Buxton, responsable de renta variable de Reino Unido en Old Mutual Global Investors.

“Un resultado a favor de la salida de la UE podría suponer que los inversores estuvieran menos dispuestos a financiar el gran déficit por cuenta corriente del Reino Unido, lo que haría peligrar su reciente estabilidad económica. Ese golpe podría ocasionar una reacción adversa en cadena, con una fuerte caída de la libra esterlina, un deterioro de la trayectoria de crecimiento del PIB y un posible aumento del riesgo nacional, entre otras consecuencias fundamentales”, explica Michael Clements, gestor de los fondos Oyster European Opportunities y Oyster European Selection de SYZ AM.

La libra, sufriendo

Pero lo que de verdad está notando los efectos del debate es la libra esterlina, que desde principios de noviembre ha sido la divisa de los países del G10 que peor ha evolucionado. De hecho, cayó la semana pasada a su nivel más bajo frente al euro en un año, pese a la mejora de los datos económicos.

El descenso de las previsiones de tipos de interés (probablemente influenciadas por la caída del precio del petróleo) parece ser el motivo de este peor comportamiento, apuntan los expertos de Schroders, Keith Wade, economista jefe, Azad Zangana, economista europeo, y Craig Botham, economista de mercados emergentes. “Aunque parte de las ventas sufridas por la libra podrían deberse al desafío que plantearía un «Brexit», creemos que existe margen para una nueva depreciación si los riesgos aumentaran”, afirman en su último análisis de mercado.

“La preocupación por la posibilidad de una salida y un próximo referéndum sobre el asunto han lastrado la moneda. La economía doméstica, sin embargo, se está recuperando, y el desempleo tocó en diciembre mínimos de una década en el 5,1%”, confirman los analistas de Legg Mason.

Pero, por el momento, el problema real frente a los inversores del Reino Unido es uno de confianza. Porque las preocupaciones por el Brexit, que actualmente se manifiestan en una libra más débil, no son útiles para los inversores extranjeros que deciden invertir en el Reino Unido. Históricamente, el Reino Unido se ha visto como una especie de refugio para los inversores. Al menos en el corto plazo esa condición está siendo desafiada.

Grant M. Bughman, gestor de la estrategia de variable de EE.UU. con estilo growth de UBS Global AM. Foto cedida. UBS Global AM: “Las compañías con sesgo ‘growth’ están viviendo un momento dulce en EE.UU.”

Los mercados están dominados por el nerviosismo, ante factores como las tensiones en las materias primas o el cambio estructural que afronta China, pero en algunos sectores del mismo, como en la renta variable estadounidense, no hay necesidad de estar inquietos porque la situación dista mucho de ser como la de 2008. “Hay puntos de debilidad en el mercado –por ejemplo, en los sectores de la energía o la industria- pero somos optimistas y pensamos que el escenario mejorará”, defiende Grant M. Bughman, gestor de la estrategia de variable de EE.UU. con estilo growth de UBS Global AM.

En una presentación a inversores celebrada la semana pasada en Madrid, reconoció que las compañías del S&P 500 no han acelerado sus beneficios pero sí hay áreas donde ese crecimiento es destacable. “Las compañías con sesgo de crecimiento o ‘growth’ están viviendo un momento dulce, pues se muestran capaces de crecer en cualquier escenario”, especialmente en sectores como tecnologías de la información o cuidados de salud, sobreponderados actualmente en la cartera del fondo UBS USA Growth.

Son compañías de calidad, capaces de ganar cuota de mercado, con poder de compra y capaces de crecer en cualquier entorno, también en uno difícil como el actual, y de generar ingresos; y las defiende frente a aquellas con sesgo value, donde se aglutinan nombres más cíclicos y también los bancos. “En un escenario de menor crecimiento, funcionan mejor los nombres con sesgo de crecimiento al invertir en acciones estadounidenses”, dice. Y las valoraciones no están caras, por debajo de la media de casi los últimos 14 años.

Estrategia fundamental

El fondo, compuesto por unos 45 valores elegidos con una estrategia de análisis fundamental, a medio camino entre la concentración y la diversificación, se divide en tres grupos: el grupo de compañías clásicas de crecimiento (como Nike o Home Depot, que los gestores pueden comprar cuando las valoraciones son atractivas); el grupo de aquellas que están en una fase de fuerte crecimiento o llamadas “elite growth” (como Facebook, un “ganador secular” que se beneficiará del cambio del modelo publicitario tradicional al online y móvil y que UBS tiene en cartera desde la salida a bolsa); y el grupo de firmas de crecimiento cíclico, más oportunista (como Delta Airlines), que suele suponer en torno a un 10% del fondo y que ahora, en un momento complejo, pesan menos. También tienen ahora algo menor representación las firmas de mayor crecimiento, que han funcionado muy bien en los últimos años, dando paso a una mayor exposición a las firmas de crecimiento clásico.

“Es una cartera que se complementa, pensada para funcionar bien en cualquier entorno” y en la que no caben ahora las energéticas, “no porque tengamos una estimación sobre a dónde irá el precio del crudo, sino porque su retorno-riesgo no es atractivo”, dice Bughman. El gestor, que recuerda que el colapso en los precios de la energía no está llevando al consumidor estadounidense a gastar más (infrapondera el sector de consumo), explica que las caídas de precio son el resultado de la gran oferta existente y terminarán expulsando a algunos del negocio y llevándoles a la bancarrota -sobre todo si con los actuales precios no pueden hacer frente a su deuda-. “Nadie sabe a dónde irá pero no vemos probable una tendencia alcista de largo plazo en el precio de las materias primas”.

La volatilidad crea oportunidades

En el actual escenario, y aun consciente de que habrá muchos retos por delante, Bughman aboga por aprovechar la volatilidad, que “crea oportunidades para emplear nuestras herramientas y rebalancear las carteras añadiendo buenas compañías a precios más atractivos”, dice, sobre todo si tienes una visión de largo plazo. En su opinión, las ventas que estamos viendo en 2016 son indiscriminadas y surgen oportunidades en nombres que caen sin razón, solo por el miedo.

Con respecto a retos como China, que ya no crecerá a doble dígito, recuerda que, aunque EE.UU. no es una isla, su exposición mediante exportaciones es menor al de otros países como Japón o Alemania y habla de dos sectores económicos estadounidenses: en primer lugar, la industria, un sector más ligado a los emergentes que irá peor; y en segundo, los servicios, más ligados a la economía doméstica y en mejor forma, en la medida en que mejora el empleo, aumentan los salarios y cobran fuerza los apoyos para un mayor consumo, aunque el gestor matiza que la recuperación del gasto solo ha llegado a una parte de la población y no es algo extendido en el país. Pero no está preocupado porque el desapalancamiento y ahorro de los hogares deja balances más saneados, que no apoyarán un fuerte crecimiento del consumo a corto plazo pero sí favorecerán un impulso más robusto en el futuro.

Poca Fed en 2016

Con respecto a la Fed, confía en que los tipos estarán bajos por más tiempo de lo que se piensa y no cree que pueda cumplir su anuncio de cuatro subidas de tipos este año. “La Fed hizo el primer movimiento en diciembre y creó volatilidad en las bolsas y el crédito, encareciendo los costes de financiación. Viene repitiendo el mantra de que tomará decisiones dependiendo de los datos y, dado nuestro análisis positivo, creemos que habrá futuras subidas pero no al ritmo que anunció a principios de año”, explica, descartando un movimiento alcista en marzo. Bughman ve posible, si el escenario es más estable, algún alza a partir de junio pero apuesta por la cautela de Yellen en un entorno desinflacionistas. “El mercado aún infravalora el tiempo que los tipos estarán bajos. El camino de las subidas es modesto”, apostilla.

CC-BY-SA-2.0, FlickrFoto: Kristy Hom. Los cuatro temores del mercado: el crecimiento de China y el de EE.UU., el precio del crudo y la banca europea

La violencia de la corrección actual en los mercados (-16% en el EuroStoxx desde comienzos de año) ha cogido a muchos participantes por sorpresa. Frente a este tipo de movimientos, la respuesta de Lazard Frères Gestión es la de intentar comprender las preocupaciones de los mercados y tratar de ver si están justificadas. Nada sería más perjudicial para los resultados a largo plazo de las carteras que vender tras una fuerte bajada y perder la oportunidad de una posible recuperación si esas preocupaciones resultan carentes de fundamento, explican en un reciente informe.

Estas últimas parecen sucederse a un ritmo desenfrenado, alimentando todavía más el pesimismo de los inversores. En primer lugar fue China, después el petróleo y ahora la coyuntura estadounidense y la estabilidad del sistema financiero europeo. Desorientados, los inversores han establecido una correlación entre los mercados de renta variable y el precio del petróleo hasta niveles inauditos. Los mercados están reaccionando como si estuviéramos en vísperas de un nuevo 2008.

Pero basta con analizar mínimamente la situación para darse cuenta que se trata más de un ataque de pánico de los mercados que de una «verdadera degradación de los fundamentales», defienden desde la entidad.

¿Va a hundirse el crecimiento chino en 2016?

La psicología del mercado empezó a tornarse negativa el verano pasado con la decisión del Banco Central de China de modificar el método de fijación de la paridad del yuan y del dólar, para que la divisa china reflejara mejor las condiciones del mercado. Este movimiento fue interpretado, erróneamente, como el comienzo de una devaluación competitiva, el preludio a una nueva guerra de tipos de cambio. Sin embargo, desde Lazard Frères Gestión creen que esta decisión respondía ante todo a la voluntad de China de internacionalizar el yuan y convertirlo en una de las principales divisas del sistema monetario mundial, para reforzar de esta manera su estabilidad. Varias estimaciones muestran un impacto relativamente pequeño del tipo de cambio sobre el crecimiento chino.

¿Está la economía china en el umbral de una nueva recesión? Desde Lazard Frères Gestión creen que no. El consumo está tomando progresivamente el relevo a otros factores de demanda, lo que implica necesariamente una ralentización del crecimiento del país. ¿Cuáles son los desequilibrios de los que adolece la economía china? Sin duda, ha incurrido en el pasado en un exceso de inversión en el sector inmobiliario y en algunos sectores industriales, donde las capacidades productivas son en la actualidad demasiado importantes: aluminio, acero, etcétera… El uso excesivo del endeudamiento para financiar estas inversiones ha provocado también fragilidades en el sector financiero. En el inmobiliario, los ajustes están verificándose. Algunas señales son esperanzadoras, como por ejemplo la recuperación del precio en las ciudades de primera categoría.

Respecto de las sobrecapacidades, el Gobierno ha anunciado el 22 de enero que se ha marcado como objetivo prioritario para 2016 el reducirlos. En cuanto a los problemas del sector financiero, los bancos chinos disponen de recursos suficientes para absorber los créditos morosos (RoE en torno al 20%). El objetivo para el Gobierno chino es amortiguar la ralentización en curso. Para ello, ha relajado desde hace un año su política monetaria y ha establecido medidas específicas para dinamizar ciertos sectores de la economía. Por ejemplo, en septiembre, bajó los impuestos sobre los automóviles, lo que ha dado lugar a un fuerte incremento de las ventas. Esta política lleva tres años dando pruebas de su efectividad. El crecimiento chino debería, por tanto, proseguir por una senda de ralentización progresiva, de manera controlada, según la opinión de Lazard Frères Gestión.

¿Es la bajada del precio del petróleo una mala noticia para la economía mundial?

A comienzos de 2015, las simulaciones del FMI mostraban una notable aceleración del crecimiento gracias a los efectos beneficiosos de la bajada de los precios del crudo, al considerar que conllevaba una transferencia de renta de agentes con una débil propensión marginal a consumir a agentes con una mayor propensión marginal a consumir. En comparación con ciclos anteriores, el cese de las inversiones en explotaciones petrolíferas ha sido mucho más abrupto, lo que ha concentrado los efectos negativos en un horizonte temporal muy corto. Dada la evolución reciente de la inversión en este sector, es probable que estemos cerca del final de la corrección. Por otra parte, los hogares estadounidenses no han terminado de trasladar la totalidad de la mejora de su poder adquisitivo hacia el consumo. Los efectos de la bajada del precio del petróleo se harán notar próximamente en su dimensión más positiva.

Una preocupación reciente apunta a que la bajada de los precios en los seis últimos meses sería una señal de debilidad de la demanda, debida a su vez a una ralentización económica. Esta preocupación parece infundada. La demanda, lejos de ralentizarse, está en aceleración constante desde hace dos años, defienden en la firma. De hecho, está experimentando actualmente el mayor ritmo de crecimiento desde el año 2010. Si los precios han vuelto a bajar tras una fase de estabilización en verano, es únicamente debido a un aumento de la producción. Por una parte, la producción estadounidense de petróleo de esquisto resiste mucho mejor de lo esperado la caída de los precios, y de otra, Arabia Saudí, por razones estratégicas y de preservación de su cuota de mercado, no ha querido jugar su papel de estabilizador y ha mantenido un elevado nivel de producción. La bajada de los precios del petróleo, según Lazard Frères Gestión, no es en absoluto un signo de ralentización coyuntural. Al contrario, conlleva el germen de una próxima re-aceleración de la economía mundial, impulsada por una recuperación del consumo de los hogares.

¿Se dirige Estados Unidos hacia una recesión?

En un contexto en el que los inversores están desorientados, la degradación en Estados Unidos de los índices ISM manufacturero y no manufacturero, así como las malas cifras de pedidos de bienes de inversión, han llevado a numerosos analistas a diagnosticar una entrada en recesión de la primera economía mundial, con las consecuencias que podemos imaginar para el resto del planeta. Desde Larard Frères Geestión creen, sin embargo, que este guión no va a materializarse. La debilidad actual de la economía estadounidense se explica esencialmente por dos cosas: el ciclo de almacenamiento y la corrección de la inversión vinculada al petróleo de esquisto.

Más allá de estos aspectos, la economía estadounidense está sana, dicen. Va bien, como lo atestiguan las cifras de empleo. Tal es así que el número de ofertas de empleo se ha recuperado considerablemente en diciembre. Como regla general, este dato suele ir a peor en vísperas de una recesión. El incremento de la cifra semanal de altas en las oficinas de desempleo registrado en estas últimas semanas es el único atisbo de debilidad en lo que respecta al empleo. Es sin duda el principal motivo de preocupación, pero lo más probable es que este incremento sea puntual, dado que responde a factores volátiles. En cuanto a la cuestión del crédito, los hay que vaticinan una crisis de la amplitud de la de 2008, provocada no por las sub-primes sino esta vez por los préstamos al sector petrolífero. Sin embargo, cabe recordar que la exposición actual de los bancos no tiene nada que ver con la de aquel entonces, tanto desde el punto de vista de las sumas como de su naturaleza. Los préstamos concedidos al sector energético representan un 2% del saldo vivo de los préstamos bancarios, mientras que los préstamos al sector inmobiliario representaban el 40% del saldo vivo en 2008. El problema es por tanto esencialmente de índole obligacionista. Y es ahí donde incide la diferencia de naturaleza entre esos dos tipos de préstamo.

De manera más prospectiva, las condiciones de concesión de créditos se han endurecido para las empresas privadas, pero en proporciones muy razonables. Tanto es así, que los datos no permiten distinguir lo que concierne específicamente al sector de la energía del resto. Por el contrario, las condiciones para los préstamos hipotecarios de buena calidad siguen siendo flexibles. Por tanto, parece poco probable que la economía estadounidense esté a las puertas de una nueva crisis crediticia o “credit crunch”. En resumen, el crecimiento debería acelerarse de nuevo en Estados Unidos en los próximos meses.

¿La banca europea va a conocer un nuevo 2008?

El sector bancario europeo ha sufrido particularmente en las bolsas en estos últimos meses, perjudicando claramente los grandes índices en la reciente corrección. Los temores relacionados al choque petrolero han conllevado una fuerte ampliación de los diferenciales en el segmento de deuda de alto rendimiento, reactivando el miedo a las considerables pérdidas para el sistema bancario europeo. Al mismo tiempo, los tipos a largo han caído, tanto en Europa como en Estados Unidos, reduciendo de este modo la perspectiva de márgenes de interés. Como consecuencia, los credit default swap (CDS) de los bancos europeos se han degradado fuertemente, dando paso a dudas sobre su capacidad para refinanciar su financiación de mercado en buenas condiciones. Pero llegados a este punto, tan solo se trata de una percepción, ya que en este intervalo el sistema bancario europeo ha cambiado muy poco.

El choque petrolero podría afectar la rentabilidad a corto plazo de los bancos, pero la caída del coste de la energía es una buena noticia para la macroeconomía. Según las estimaciones, el sector bancario europeo se expondría a unas pérdidas de 28.000 millones de euros en un escenario extremo (suponiendo una tasa de pérdidas del 50% en los segmentos con más riesgo y con una tasa de recuperación nula). Si el importe de las pérdidas se viera concentrado en 2016, sería suficiente con amputar un 25% de la capacidad beneficiaria del sector. El impacto en los fondos propios sería inferior al 3%. En Lazard Frères Gestión consideran que no se puede descartar esta situación, pero tampoco compararla con las pérdidas de 2008 tras la crisis de las sub-prime, por lo que no justifica los movimientos actuales de pánico.