Los novedosos planes de Japón no atajan los problemas subyacentes

| Por Fórmate a Fondo | 0 Comentarios

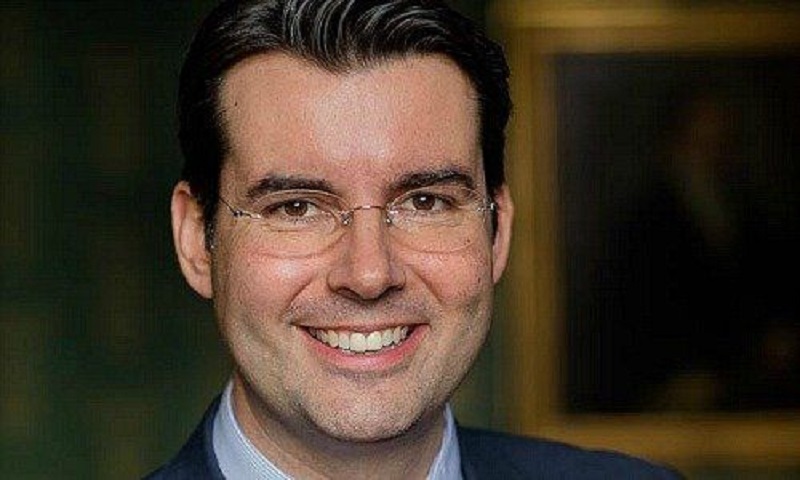

Los últimos planes del Banco de Japón para estimular la economía controlando los intereses de la deuda y elevando el objetivo de inflación no van a resolver los problemas estructurales de base, según advierte Lukas Daalder, director de Inversiones de Robeco Investment Solutions.

El Banco Central de Japón anunció a finales de septiembre una serie de medidas novedosas, tras años de flexibilización cuantitativa y después de que la introducción de tipos negativos para los depósitos no lograra impulsar el crecimiento. Ha establecido un objetivo de cero para los intereses de la deuda pública a 10 años, para compensar los efectos de los tipos negativos sobre los bancos japoneses, junto con un plan para rebasar su objetivo de inflación del 2%.

“El control de la curva de rentabilidad parece una buena medida sobre el papel, pero desgraciadamente no soluciona los problemas subyacentes que desde hace años sufre la economía japonesa”, afirma Daalder.

“Lo que reviste más importancia es la cuestión de qué ha cambiado realmente como resultado de este último giro. En nuestra opinión, decir ‘vamos a rebasar el 2%’ no supone ninguna revolución en lo que se refiere a la inflación futura, y marcar un objetivo para la curva de rentabilidad –aunque técnicamente sea diferente– tampoco representa un impulso inflacionario directo. Así pues, no creemos que rebajar los tipos o los intereses de la deuda, teniendo en cuenta los niveles tan bajos que presentan ahora, tenga una capacidad real de estimular la economía”, explica.

Daalder afirma que existen al menos cinco motivos por los que rebajar los intereses de la deuda y los tipos de interés puede o bien no ser efectivo o bien llegar a ser contraproducente:

- El efecto señal. Teóricamente, unos menores niveles de los tipos y de los intereses de la deuda reduce los costes de financiación de las empresas, haciendo que éstas inviertan más. Sin embargo, sucede que en los últimos años los tipos de interés a menudo se interpretan como una señal de debilitamiento económico.

- Efectos sobre las pensiones. En una sociedad con un creciente envejecimiento demográfico, en la que muchas personas esperan jubilarse dentro de poco tiempo, la reducción de los intereses de los bonos probablemente genere un aumento del ahorro, en lugar de una disminución del mismo. Y un aumento del ahorro se traduce en un empeoramiento del consumo y del crecimiento del PIB.

- Transición a la liquidez. El hecho de que los tipos de interés y los intereses de la deuda se sitúen en terreno negativo hace que la gente opte por guardar dinero al contado, lo que supone que el banco central pierde control sobre la oferta monetaria.

- Distorsión de los procesos económicos. Al establecer objetivos relacionados con la curva de rentabilidad, el mecanismo de fijación de precios queda bloqueado, lo que puede dar lugar a todo tipo de distorsiones. Los inversores pueden empezar a asumir un riesgo excesivo (en busca de rentabilidad), mientras que se mantiene el incentivo para acrecentar el endeudamiento.

- Efectos negativos sobre la banca. La adopción de tipos de interés negativos suscitó gran preocupación sobre la rentabilidad de las entidades bancarias. Y ahora, el foco principal de la ampliación de la curva de rentabilidad se centra en la parte más a largo plazo de la misma, lo que puede generar un aumento de la volatilidad.

Japón necesita desesperadamente la inflación

Sobre los planes de rebasar el objetivo de inflación del 2%, Daalder recomienda a los inversores que mantengan la calma. “Si miramos la trayectoria anterior, veremos que la inflación quizás se situó puntualmente por encima del 2% allá por 2014, pero como resultado exclusivamente del aumento del impuesto sobre el consumo que se introdujo en aquel momento: la inflación subyacente nunca ha alcanzado el objetivo”, aclara.

De hecho, añade, “a pesar de los agresivos programas de QE que se han puesto en marcha desde entonces, la inflación general y la inflación subyacente han vuelto a situarse en terreno deflacionario en los últimos meses. Si, por motivos estructurales, llevan más de tres años (de hecho, más de 20 años ya) sin alcanzar el objetivo de inflación, resulta bastante raro que la solución pase por elevar dicho objetivo.”

El motivo de este cambio parece ser más bien académico: tras estudiar por qué la inflación no logra repuntar a pesar del enorme estímulo monetario, los analistas del Banco de Japón han llegado a la conclusión de que la razón principal es que las expectativas de inflación eran demasiado bajas, y estables. Elevando explícitamente el objetivo del 2%, parece que el banco centra espera que cambie algo en la estructura subyacente.

“La posibilidad de que empresas y consumidores queden profundamente impresionados por este cambio de política, tras 20 años de inflación muy baja o nula, es altamente cuestionable. El aumento de las expectativas de inflación es el resultado de la subida de la inflación, no del mero hecho de que el banco central eleve su objetivo”, conluye.