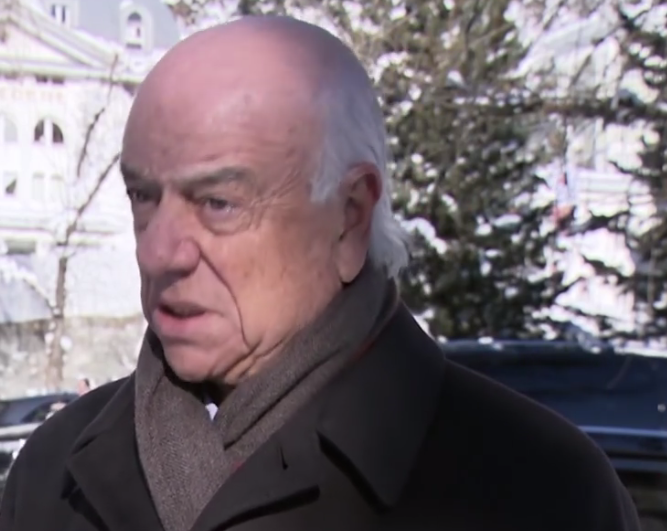

Francisco González. Francisco González: "El número de bancos va a disminuir drásticamente"

Durante el encuentro en Davos (Suiza), el presidente del GrupoBBVA, Francisco González, en declaraciones a la agencia EFE, en referencia a las cláusulas suelo, ha dicho que “procederemos adecuadamente hablando con nuestros clientes y buscando los intereses de ambas partes” y ha añadido que “estamos ahora pendientes del decreto y de la interpretación del Tribunal Supremo español”.

En este sentido, hay que recordar que en mayo de 2013, BBVA retiró las cláusulas suelo nada más conocer la sentencia del Tribunal Supremo. Francisco González ha señalado también que “es importante ver la foto en su conjunto y preservar la seguridad jurídica”. Además, el presidente de BBVA ha recordado que el sistema hipotecario español “ha permitido a mucha gente acceder a una vivienda en España”.

El presidente de BBVA también ha explicado cómo la tecnología está teniendo un impacto fundamental en la banca. “El número de bancos va a disminuir drásticamente. Ahora hay 20.000, habrá muchos menos y va a haber una nueva liga de competidores y BBVA va a ser parte de esa nueva liga que estará formada por algunos bancos físicos que han sido capaces de transformarse, algunos gigantes de la red y algunas startups”. Respecto a BBVA, Francisco González ha afirmado que el banco lleva trabajando más de 10 años en la transformación y que “los grandes ganadores son los clientes y, por tanto, hay que trabajar con principios de prudencia e integridad y sin conflictos de intereses”

Con respecto a la agenda actual de Davos, el presidente de BBVA ha explicado que uno de los grandes temas es el impacto en el empleo de la cuarta revolución industrial. Sobre esto, Francisco González ha señalado que “en cada revolución industrial siempre se producen los mismos efectos: al principio se destruyen muchos puestos de trabajo, luego se alcanza un nivel de riqueza mucho mayor y la sociedad tiene mucho más bienestar”. Asimismo, el presidente de BBVA ha apuntado que “corresponde al sector público tomar aquellas medidas para defender a aquellas personas afectadas pero que las medidas en todo caso no vayan en contra del progreso”.

CC-BY-SA-2.0, FlickrFoto: Mark Stephenson . ¿Tipos de interés al alza? ¿De verdad?

Los bancos que operan en Estados Unidos ahorrarán más de 27.000 millones de dólares si Trump lleva a cabo otra de sus promesas electorales: la desregulación del sistema financiero. Es la cifra que arroja un análisis de la consultora Opimas LLC citado por Bloomberg.

“Estoy ansioso por revisar la ley financiera Dodd-Frank”, declaró Trump a los pocos días de derrotar a Hillary Clinton en las elecciones. “Esta ley es una carga tremenda para los bancos. Tenemos que deshacernos de ella o hacerla más pequeña”, afirmó el magnate.

El volumen de ahorro para las entidades financieras se desprende de la cantidad de fondos que se han visto obligadas a dedicar en los departamentos de ‘compliance’ y relativa también a los nuevos requisitos de reserva de capital y liquidez fijados tras la crisis. En concreto, unas obligaciones menores en este capítulo podrían liberar hasta 19.800 millones de dólares, según el informe.

Las firmas con divisiones de banca de inversión, explicó Bloomberg, podrían ahorrar cerca de 6.000 millones de dólares en costes vinculados a cumplir con la Regla Volcker de la Ley Dodd-Frank. Además la eliminación de la Oficina de Protección Financiera del Consumidor ahorraría casi otros 1.400 millones de dólares.

Pixabay CC0 Public DomainFoto: Pexels. Lombard Odier IM y AIM lanzan un nuevo fondo diseñado para ayudar a combatir el cambio climático

Lombard Odier Investment Managers (Lombard Odier IM) se asocia con Affirmative Investment Management (AIM), el gestor de renta fija dedicado a estrategias de impacto, para complementar sus actuales capacidades de inversión de impacto y lanzar un nuevo fondo diseñado para ayudar a combatir el cambio climático de una manera verificable.

Tanto Lombard Odier IM como AIM tienen una sólida trayectoria en la inversión sostenible y de impacto. Con más de 20 años de experiencia en inversión responsable, Lombard Odier fue una de las primeras instituciones en incluir criterios ambientales y sociales en su análisis financiero y en ofrecer a sus clientes soluciones de inversión que integran plenamente sus valores.

AIM se lanzó en 2014 como el primer gestor de activos de renta fija dedicado a ofrecer estrategias enfocadas al impacto positivo climático y social, al mismo tiempo que busca ofrecer el riesgo y retorno de los principales mercados de bonos.

El impacto del cambio climático ya se está percibiendo y los riesgos están aumentando, afectando no sólo al crecimiento económico mundial, sino también a la vida de millones de personas. Para afrontar el cambio climático se requiere un cambio de orientación significativo hacia una economía baja en carbono e inversiones en soluciones para el cambio climático.

Carolina Minio-Paluello, directora global de ventas y soluciones de Lombard Odier IM, explica: “El cambio climático es el reto de nuestra generación. Hay una brecha significativa entre el nivel actual de inversión en soluciones que abordan el cambio climático, estimado en 360.000 millones de dólares el pasado año, y los 700.000 millones de dólares requeridos cada año para cumplir con el objetivo de la COP21 de limitar el cambio climático a dos grados. Se requiere un cambio importante en el capital para abordar esta brecha de financiamiento, y nuestros inversores están muy interesados en averiguar cómo pueden involucrarse. Estamos muy satisfechos con la asociación con los especialistas de AIM y, junto con nuestra sólida experiencia en inversión de impacto, buscamos desarrollar una propuesta atractiva y competitiva para los inversores”.

AIM cuenta con un equipo altamente experimentado de profesionales de la inversión, que participan activamente en la asociación con Lombard Odier IM, incluido el presidente Stephen Fitzgerald, previamente CIO Global de renta fija en Goldman Sachs Asset Management y anteriormente miembro del consejo de guardianes del fondo australiano, Future Fund; el CEO Stuart Kinnersley, quien creó el primer fondo verde específico en Nikko AM en 2010; y la responsable de sostenibilidad Judith Moore, que elaboró los criterios para la creación de bonos verdes durante su etapa como Jefa del Equipo de Responsabilidad Corporativa del Banco Mundial.

Stephen Fitzgerald, cofundador y presidente de AIM dijo: “El capitalismo responsable a menudo ha sido percibido como algo que entrañaba un coste, ya sea un menor retorno o un mayor riesgo. Nuestro enfoque busca combinar la gestión de la cartera con el impacto, sin comprometer ninguno de ellos. Nuestra asociación con Lombard Odier es una oportunidad apasionante para financiar soluciones positivas a los retos globales”.

Pixabay CC0 Public DomainFoto: mampu. Cinco tendencias en ETFs e inversiones indexadas para 2017

2016 ha sido un año de récords y cifras históricas en la industria mundial de fondos cotizados (ETFs) y fondos indexados. El negocio avanza con paso firme y los inversores tendrán cada vez más clara la necesidad de añadir estos vehículos a sus carteras. BlackRock analiza las cinco tendencias que vivirá este mercado este año:

1. La idea de “gestión activa frente a gestión pasiva” será sustituida por “gestión activa y pasiva”. Dado que los inversores demandan tanto valor como un servicio de elevada calidad a sus asesores financieros y gestores, se dará una tendencia creciente a la estructuración de carteras activas mediante el uso de ETFs y fondos indexados junto con estrategias activas basadas en sólidas convicciones.

2. Las bancas privadas seguirán priorizando la construcción de carteras frente a la selección de activos. A medida que la transición hacia un asesoramiento financiero basado en comisiones gana fuelle, los banqueros privados reemplazarán aquellos gestores activos caros y con escasa generación de alfa por índices de menor coste en el núcleo de la cartera de sus clientes.

3. Los ETFs de renta fija seguirán liderando la modernización del mercado de renta fija. La contratación de ETFs de renta fija se acelerará a medida que se amplíe la profundidad de la infraestructura del mercado y los asesores recurran a ETFs flexibles y de bajo coste en un contexto de comisiones al alza. Los ETFs de renta fija seguirán influyendo en la forma en que compradores y vendedores negocian el riesgo de renta fija y serán de una importancia crucial en una coyuntura en la que los inversores buscan capear las subidas de tipos y obtener rentas de sus carteras.

4. Los inversores recurrirán a estrategias de ETFs basadas en factores con el objetivo de captar los catalizadores subyacentes de la rentabilidad. En la categoría smart beta, los fondos cotizados de factor único y multifactor serán importantes catalizadores del crecimiento —junto con las estrategias de mínima volatilidad— a medida que los inversores buscan combinar el potencial de una rentabilidad superior con unos costes reducidos en el núcleo de sus carteras. Asimismo, probablemente asistiremos a una tendencia de innovación en el segmento de los fondos cotizados de renta fija de smart beta.

5. Los inversores institucionales utilizarán de forma creciente los ETFs como sustitución, o activos de referencia, de instrumentos derivados. A medidas que los balances bancarios se encarecen, también lo está haciendo el coste de utilizar futuros y swaps. En este momento, los fondos cotizados no sólo representan la opción más eficiente en materia de costes, sino que también pueden ofrecer una mayor facilidad de uso y unas exposiciones más definidas.

Tendencias regionales

Por regiones, BlackRock también tiene perspectivas específicas. En Estados Unidos, Martin Small, responsable de iShares para EE.UU. en BlackRock, cree que seestá perfilando una nueva tendencia para los asesores y los inversores a largo plazo: “Si bien el futuro de la norma fiduciaria del Departamento de Trabajo estadounidense es incierto, el movimiento hacia estrategias basadas en comisiones en el mercado de distribución representa un impulso incontenible. Las gestoras patrimoniales y de activos están aprovechando los fondos cotizados para reducir el coste y la complejidad de estructurar carteras de gran envergadura”.

En Europa, Rachel Lord, responsable de iShares e inversiones indexadas para la región EMEA en BlackRock, cree que los ETFs están desempeñando un papel fundamental en la evolución del sector financiero en Europa: “Los inversores recurren a los fondos cotizados tanto para inversiones estratégicas como para asignaciones tácticas en sus carteras. Estos productos seguirán conformando el motor —a menudo, oculto— de las soluciones financieras que ayudan a los gestores de todo el continente a invertir los ahorros y cumplir los objetivos a largo plazo de sus clientes”.

En Asia-Pacífico, Susan Chan, responsable de iShares para la región de Asia-Pacífico en BlackRock, afirma que el uso de ETFs por parte de inversores de todo tipo en la región de Asia-Pacífico aumentó en 2016, hasta niveles récord: “La contratación de fondos cotizados de renta fija en la región ha superado con creces la de años anteriores, lo que refleja la conveniencia inmediata de estos productos como herramientas de asignación en respuesta a acontecimientos macroeconómicos y el uso creciente de los mismos en la estructuración de carteras. Ambas tendencias ponen de manifiesto el creciente refinamiento en el uso de ETFs por parte de nuestros clientes en esta región”.

En LatAm, Nicolás Gómez, responsable de iShares para Latinoamérica y la península ibérica en BlackRock, dice que los clientes latinoamericanos siguieron recurriendo a gama de producto global para obtener liquidez y acceder a los mercados internacionales: “La evolución de la industria de fondos cotizados se encuentra en diferentes fases en los diversos segmentos del mercado latinoamericano; los fondos de pensiones son los usuarios de mayor peso, seguidos de cerca por el resto del mercado. Los bancos, las gestoras, las aseguradoras, las bancas privadas y los inversores particulares están aumentando rápidamente su exposición a los mercados internacionales a través de ETFs debido a su comodidad, eficiencia en materia de costes y transparencia, así como a la necesidad de diversificar sus carteras”, añade.

Un buen año para iShares

A 31 de diciembre de 2016, los activos gestionados por iShares a escala mundial alcanzaban los 1,3 billones de dólares. El negocio de iShares de BlackRock, Inc. lideró el sector mundial de ETFs en 2016 al lograr una inversión neta récord de 140.000 millones de dólares, impulsada por las entradas en fondos cotizados de renta fija, core y smart beta. Con un crecimiento orgánico del 13%, la inversión registrada por iShares en 2016 refleja el carácter global, la diversidad de la gama de productos y la continua innovación que aúna el negocio de iShares, dicen en un reciente comunicado.

Foto: FJMC65, Flickr, Creative Commons. Deutsche Bank y Nordea lanzan un fondo de inversión basado en la filosofía nórdica hygge

Hygge es un concepto danés que promueve un estilo de vida basado en la estabilidad, la sencillez y el slowliving. Algo así como resguardarse del temporal quedándose en casa calentito, con las zapatillas puestas y frente a la chimenea. Bajo este novedoso reclamo, Deutsche Bank y Nordea AM se han unido para el lanzamiento del Nordea 2 Balanced Growth Target Date Fund, en exclusiva para sus clientes en España.

Se trata de un fondo cuyo principal objetivo es la preservación del capital en un horizonte de inversión de siete años ofreciendo un dividendo anual del 3% no garantizado. “Estamos en un momento en que el ahorrador empieza a sentir en sus carnes lo que significa la falta de rentabilidad. Este lanzamiento responde a esto y no al miedo ante la llegada de la inflación porque creo que este sentimiento de urgencia todavía no existe”, explica Luis Martín Jadraque, director del Centro de Inversiones de Deutsche Bank.

Bajo la premisa de que ese inversor lo que busca actualmente es no perder dinero y obtener una rentabilidad razonable que le permita “dormir tranquilo”, este fondo multiactivo invierte entre un 30% y un 50% de cartera en renta variable, un 40% en bonos soberanos de alta calidad (principalmente estadounidenses) y un 20% en cédulas hipotecarias. La exposición a renta fija, cuyo potencial de rentabilidad está muy mermado se ha reducido en favor de la inversión en divisas. “La cartera, por lo tanto, no se construye en base a una visión macroeconómica sino equilibrando fuentes de retorno que se comporten bien en períodos de recesión y de recuperación”, explican.

En renta variable estaríamos hablando de compañías “aburridas” con poca sensibilidad al entorno económico ya que el principal riesgo que asume el fondo es esta clase de activo. En renta fija, el fondo apuesta por activos que lo hagan bien cuando la renta variable va mal y con una exposición muy reducido al high yield.

“Es un fondo que va a ser menos sensible al entorno del mercado. Está diseñado para comportarse mejor cuando el mercado vaya mal, pero puede quedarse atrás cuando todo vaya bien. Si limitamos pérdidas en las caídas, luego no tendremos un desafío tan intenso para preservar el capital”, asegura Cristian Balteo, especialista de producto del equipo de multiactivos de Nordea Asset Management.

El inversor, no obstante, debe entender que “no es un fondo garantizado y que tiene un horizonte de inversión de siete años, pero que ha obtenido rentabilidades positivas en más del 94% de los períodos de inversión frente al 70% de la media”, afirma Jadraque.

Indicado para aquellos inversores cuyo objetivo principal sea preservar su capital con un horizonte de inversión a medio y largo plazo, el fondo hygge no sería adecuado para aquellos que no puedan o no quieran asumir cierta volatilidad que los expertos sitúan entre el 4% y el 7%.

Pelayo Gil-Tuner Smith, director de gestión de Julius Baer Iberia. Foto cedida. China, los bancos centrales, Trump o la inflación: los cuentos de 2017

Los mercados encaran 2017 en máximos y con el desafío de encajar temas como la nueva presidencia estadounidense, el regreso de la inflación, la normalización de los tipos de interés o la evolución económica de China. Son éstos, y no tanto el Brexit o la política europea, los asuntos clave este ejercicio según Pelayo Gil-Tuner Smith, director de gestión de Julius Baer Iberia. Un escenario que en la entidad presentan a modo de diferentes cuentos tradicionales.

Donald Trump o “El cuento de la lechera”. La llegada del nuevo presidente de la Casa Blanca simboliza, según la firma suiza, este relato en el que la protagonista echa a volar su imaginación pensando en lo que podrá ser y, al final, no es. Algo parecido sucede con Trump y sus promesas electorales. “Antes de Trump no era todo tan malo y ahora no es todo tan bueno”, asegura Gil-Turner. Los aspectos clave de su mandato: inversión en infraestructuras, recorte de impuestos y regulación energética todavía no han sido lo suficientemente detallados como para conocer su verdadero impacto en la economía.

La inflación o “El traje nuevo del emperador”. La subida de los precios ha tardado cinco años en llegar, pero, finalmente, ha llegado y, como en el cuento del emperador, nadie quiere ver que no hay riesgo ya de deflación. Indicadores como el NAIRU anticipan presión sobre la inflación que ya generan los salarios en EE.UU. donde el pleno empleo se roza con la punta de los dedos. Además, según explica el experto, los principales países están cerrando ese gap que se produce cuando el crecimiento es menor del potencial, lo que provoca una espiral deflacionista.

En su opinión, “aunque Europa está más rezagado en cuanto a inflación, al menos no va a aportar deflación” con la colaboración de Reino unido y el encarecimiento de sus precios de producción.

Los tipos de interés o “Pedro y el lobo”. La importancia de los tipos de interés radica no sólo en el nivel históricamente bajo en el que se encuentran sino lo que el mercado descuenta que sucederá en los próximos meses. Como en el caso de Pedro, que avisaba una y otra vez de la llegada del lobo sin ser cierto, los bancos centrales llevan algún tiempo avisando de que la subida del precio del dinero se producirá tarde o temprano. “Los bancos centrales están al límite de su capacidad y las medidas monetarias van a ir decreciendo”, afirma Gil-Turner.

Para el experto, el bono alemán está en un nivel antinatura, «que, no sabemos cuándo va a revertir, pero tiene que hacerlo”.

China o “El patito feo”. Tras un 2016 en el que China ha conseguido salir airoso, para Julius Baër seguimos hablando de patito que podrá o no convertirse en cisne algún día. “La economía china va creciendo por la parte del consumo, pero tiene muchos desequilibrios como la falta de inversión extranjera. Está muy encapsulada”.

Foto cedida.. Fernando de Roda Ezquerra, nuevo asociado en Orienta Capital

La agencia de valores Orienta Capital ha reforzado su equipo en Madrid con la incorporación de un nuevo miembro. Se trata de Fernando de Roda Ezquerra, quien con anterioridad trabajó durante tres años como analista de mercado de capitales, dentro del departamento de banca de inversión de Bankinter.

Fernando es licenciado en ADE por Cunef y se integra como asesor patrimonial con categoría de asociado.

Emilio Soroa, presidente y consejero delegado de Orienta Capital ha comentado que “con incorporaciones como las producidas recientemente, se pone en evidencia el éxito de los servicios prestados por Orienta a los clientes, así como el atractivo para aquellos profesionales que quieren desarrollar una carrera laboral, con amplios márgenes para el desarrollo personal. Continuaremos en esta línea con incorporaciones selectivas”.

Foto cedida. La agencia de valores Ursus-3 Capital incorpora a Javier Martín como socio, asesor financiero y director del Comité de Inversión

Ursus-3 Capital ha anunciado la incorporación de Javier Martín como socio -a expensas de autorización de la CNMV-, asesor financiero y director del Comité de Inversión.

Javier Martín, que cuenta con más de 20 años de experiencia en el sector financiero, se incorpora a Ursus-3 Capital, A.V. procedente de Profim EAFI, donde desde 2006 desempeñaba las funciones de asesor financiero y posteriormente como miembro del Comité de Inversión.

Previamente, Javier Martín fue director en Benito y Monjardín, S.V. durante siete años y otros tantos en Iberagentes, S.V. como agente financiero. Durante seis meses trabajó como técnico en la Dirección de Mercados e Inversores de la CNMV.

Es habitual colaborador en las radios y medios escritos de ámbito financiero, compartiendo su visión sobre la actualidad de los mercados y oportunidades de inversión.

Ursus-3 Capital, A.V. fundada en 2013, gestiona/asesora tres sicavs, una sociedad de inversión libre (SIL) y un plan de pensiones. Cuenta con 200 clientes con activos bajo gestión, asesoramiento o intermediación aproximados de 100 millones de euros.

Después de un año de expectativas confusas, hacer predicciones para el 2017 puede parecer un error. Pero el trabajo de los gestores es anticipar el futuro –y respaldados por una serie de desarrollos positivos – Ian Simm, fundador y el CEO de Impax Asset Management, socio de BNP Paribas Investment Partners, cree que la tesis que apoya la inversión en las acciones de compañías relacionadas con el medioambiente sigue siendo atractiva.

Aunque el próximo presidente de Estados Unidos ha elegido a un escéptico del cambio climático para el cargo de regulador medioambiental, es probable que un gobierno de Trump sea positivo para muchas empresas que trabajan para el medioambiente. “Si tenemos en cuenta una visión más amplia, las tendencias globales que sustentan las empresas de soluciones a los problemas ambientales continúan registrando un impulso”, explica Simm.

El contexto macroeconómico

En lo que respecta al contexto fiscal, en los mercados hay una tendencia clara en la que los gobiernos están pasando de la austeridad a una política de estímulos, con el apoyo de la inversiones en infraestructuras que se esperan de la administración Trump, así como en países como el Reino Unido, Japón y Canadá. Simm subraya que las empresas más pequeñas que tienen bajos niveles de deuda, como suele ser el caso en el sector del medioambiente, también están bien posicionadas para superar al mercado de renta variable global si suben los tipos de interés.

Posible ventaja del gasto en infraestructura

Para el fundador de Impax Asset Management, el aumento del gasto en infraestructuras promete impulsar sectores clave del mediambiente, a saber, infraestructuras y tecnologías de aguas y desechos, pruebas ambientales y consultorías ambientales. Estas compañías, recuerda, representan una porción mucho mayor de las carteras de inversión de la firma que las compañías de energías renovables con sede en Estados Unidos, que están más expuestas a una política incierta de energía fósil.

“Pero incluso aquí, creemos que el riesgo bajista ha sido exagerado. Gran parte del apoyo que tienen las renovables en Estados Unidos es a nivel estatal, mientras que los créditos fiscales federales clave para la energía eólica y solar se generalizaron hace apenas 12 meses, con un sustancial apoyo republicano. Y quizás lo más importante, el atractivo económico cada vez mayor de la energía eólica y solar en tierra significa que pueden seguir compitiendo con la generación de energía a base de carbón y gas natural”, apunta.

Medidas internacionales sobre el cambio climático

El ambiente en la conferencia sobre el clima de la COP22 en Marrakech fue optimista. La respuesta de la comunidad internacional a la amenaza preelectoral de Trump de «cancelar» el Acuerdo Climático de París de 2015 ha sido la de redoblar el apoyo al tratado climático, con China, especialmente, reiterando su compromiso de abordar el cambio climático.

Existe una serie de factores explican esta determinación. “En primer lugar, los datos científicos que respaldan el cambio climático se ha vuelto cada vez más convincentes. En segundo lugar, la oportunidad económica surgida de la transición hacia una economía baja en carbono es cada vez más atractiva. En tercer lugar, el problema de la contaminación atmosférica local en muchos países en desarrollo es una razón persuasiva para frenar el uso de combustibles fósiles”, enumera Simm.

Además, Impax Asset Managementsigue siento optimistas en la inversión en proyectos de energía renovable en Europa, donde los parques eólicos y solares ofrecen retornos a largo plazo vinculados a la inflación. En 2017, es probable que la Unión Europea finalice las últimas directivas sobre energía y clima, que prevén para 2030 una reducción del 40% de las emisiones de gases de efecto invernadero (respecto a los niveles de 1990), y una mejora en la producción de energía renovable en un 27%.

El sector inmobiliario sostenible también está generando oportunidades, ya que tanto inquilinos como compradores buscan cada vez más activos con altos estándares medioambientales y menores costes de operación.

“Creemos que el sector del medioambiente seguirá ofreciendo a los inversores la flexibilidad, diversidad y resistencia tanto para ofrecer crecimiento como para protegerse contra los riesgos ambientales emergentes. Al adoptar un enfoque activo para invertir en estos mercados dinámicos, la tesis se aplica tanto en tiempos de incertidumbre como en condiciones más benignas”, concluye.

El próximo jueves 26 de enero Pablo Martínez, responsable de Relación con Inversores para España de Amiral Gestion, participará en una conferencia en Sevilla para hablar de la inflación que se espera en 2017 y cómo puede afectar a la rentabilidad de las carteras en este año que comienza.

La conferencia lleva por título “¿Cómo proteger tu cartera de la inflación?” y estará moderada por Enrique Roca, colaborador de la sección de fondos de inversión en Rankia.

En el evento también se debatirán los siguientes temas: ¿Cómo afecta la inflación a los mercados de renta variable y renta fija? ¿Qué activo se beneficia de un repunte en la inflación? ¿Seguirá la volatilidad en Europa por la incertidumbre política? ¿Qué oportunidades de inversión se presentan el próximo año?

El evento será el 26 de enero 2017 en el NH Plaza de Armas (Marqués de Parada, s/n, 41001, Sevilla) a las 18.00 horas.

Su duración será de 90 minutos. Puede reservar plaza en este link.