Morgan Stanley ha anunciado a los ganadores de la primera edición de los EMEA Impact Through Innovation Awards (Premios EMEA de Impacto a través de la Innovación), un nuevo programa diseñado para aportar financiación inicial y apoyar a organizaciones sin ánimo de lucro pioneras que desarrollan soluciones innovadoras para niños y jóvenes en toda la región. Los premios reconocen a organizaciones que están mejorando la salud infantil, el bienestar mental o los resultados educativos de formas nuevas, colaborativas y escalables, con el potencial de generar un impacto duradero en las comunidades.

Como parte de la cohorte inaugural, Morgan Stanley nombró a Fútbol Más Spain como ganadora en España. La organización fue seleccionada por su enfoque innovador para reforzar el bienestar emocional de los niñosa través del deporte. Su programa transforma clubes de base de Madrid en “centros de bienestar” seguros e inclusivos. Los entrenadores y voluntarios reciben herramientas prácticas y formación para ayudarles a crear entornos en los que los jóvenes deportistas se sientan protegidos, valorados y apoyados. Este trabajo es cada vez más importante a medida que más niños dependen de los clubes deportivos no solo para hacer ejercicio, sino también para sentirse parte de algo, tener estabilidad y contar con seguridad emocional.

“Con los EMEA Impact Through Innovation Awards, queremos apoyar a organizaciones que ofrecen soluciones innovadoras y escalables para los jóvenes”, afirmó Andres Esteban, Country Head de Morgan Stanley en España. “Fútbol Más Spain es un ejemplo muy potente de cómo el deporte comunitario puede generar confianza, resiliencia y un mayor sentido de pertenencia en los niños».

Fútbol Más Spain celebró el reconocimiento y destacó el papel de los espacios seguros en el desarrollo infantil. “Nos sentimos honrados de recibir este premio”, afirmó Aitor Hernández, director ejecutivo de Fútbol Más Spain. “Todos los niños merecen sentirse seguros, apoyados y valorados cuando juegan. Esta colaboración con Morgan Stanley nos permite llegar a más clubes con menos recursos, reforzar las redes comunitarias y promover una cultura de seguridad e inclusión en el deporte juvenil».

La cohorte de los EMEA Impact Through Innovation Awards 2026 incluye organizaciones que impulsan el apoyo a la salud mental, la educación inclusiva, la conexión comunitaria y el empoderamiento juvenil en Irlanda, Alemania, Francia, Países Bajos, Hungría, Italia, Emiratos Árabes Unidos y Reino Unido. Junto a Fútbol Más Spain, las nueve entidades premiadas reflejan un grupo diverso y orientado al futuro que demuestra cómo la innovación y el conocimiento local pueden mejorar los resultados para los jóvenes en toda EMEA.

Las candidaturas para los EMEA Impact Through Innovation Awards 2027 se abrirán en septiembre de 2026.

La Asociación Española de FinTech e InsurTech (AEFI) y Markel España han firmado un acuerdo de colaboración con el objetivo de fortalecer el ecosistema FinTech e InsurTech en España. Ambas entidades trabajarán conjuntamente en iniciativas orientadas a fomentar la transformación digital del sector, impulsar el emprendimiento tecnológico y generar espacios de diálogo entre compañías FinTech, inversores y reguladores.

Markel Insurance SE, la filial europea de Markel Group Inc., grupo asegurador internacional con sede en Estados Unidosy cotizado en la Bolsa de Nueva York (NYSE: MKL), está especializada, entre otros ámbitos, en la cobertura de compañías del ecosistema FinTech que requieren protección frente a nuevos riesgos operativos, tecnológicos, regulatorios y reputacionales que pueden comprometer su continuidad y sostenibilidad. Actualmente, Markel cuenta con una cartera de más de 2.500 entidades FinTech e InsurTech distribuidas en 34 países.

Se trata de un partner necesario para ofrecer cobertura especializada a las empresas del ecosistema FinTech e InsurTech, así como acompañamiento al emprendimiento en el sector tecnológico.

El acuerdo se enmarca en un contexto en el que el ecosistema FinTech e InsurTech español afronta riesgos crecientes, especialmente en los ámbitos tecnológico, regulatorio y de ciberseguridad. La mitigación de estos riesgos requiere un enfoque integral que combine tecnología robusta, cumplimiento normativo sólido, cultura de seguridad, supervisión de terceros y soluciones aseguradoras especializadas.

Markel España formará parte de diversas actividades y grupos de trabajo de la AEFI. Por su parte, la AEFI y sus asociados podrán contar con la experiencia y el conocimiento técnico de una aseguradora especializada con amplia trayectoria internacional.

Además, la compañía pondrá a disposición de los asociados de la AEFI su nuevo producto FinTech/InsurTech, diseñado específicamente para cubrir las necesidades aseguradoras de entidades del ámbito financiero y tecnológico. Este producto incluye coberturas de Responsabilidad Civil Profesional, obligatoria para la emisión de la póliza, Responsabilidad Civil de Administradores y Altos Cargos, Robo y Riesgos Cibernéticos.

Arturo Mac Dowell, presidente de la AEFI, señala que“en un entorno marcado por el crecimiento acelerado del sector y por el aumento de los riesgos regulatorios, tecnológicos y de ciberseguridad, la colaboración entre aseguradoras especializadas, despachos jurídicos y asociaciones sectoriales se convierte en un elemento clave para reforzar la resiliencia del ecosistema”.

Foto cedidaJoaquín Francés, CEO de Mora Capital Group Miami

Boreal Capital Management Miami inicia una nueva etapa y pasa a denominarse Mora Capital Group Miami, incorporando de forma explícita en su nombre el apellido de la familia fundadora y propietaria del Grupo MoraBanc, al tiempo que mantiene la independencia y autonomía que han caracterizado históricamente a la firma.

Este cambio de marca se produce tras registrar un crecimiento del 39 % en apenas tres años y responde al objetivo de reforzar su identidad y poner en valor una trayectoria de más de 70 años en la banca privada. La entidad conserva su modelo boutique, basado en una atención cercana, personalizada y en una oferta de productos diferenciales.

La nueva denominación representa una evolución natural en el desarrollo de la firma y se enmarca en un momento de fortalecimiento del Grupo MoraBanc, actualmente inmerso en una fase de expansión en los mercados en los que opera. Bajo esta nueva marca, que no implica cambios en la actividad financiera ni en la relación con los clientes, la entidad refuerza su propuesta de valor y agrupa sus tres áreas de negocio en Estados Unidos: Mora Capital Management, Mora Capital Securities y Mora Capital Lending.

Mora Capital Management engloba la actividad de asesoramiento y gestión patrimonial, núcleo del negocio en Miami. Por su parte, Mora Capital Securities actúa como bróker-dealer especializado en servicios de intermediación, ejecución y acceso a mercados y productos financieros. Finalmente, Mora Capital Lending constituye la plataforma de financiación privada diseñada para dar respuesta a las necesidades de liquidez de inversores sofisticados.

Joaquín Francés, CEO de Mora Capital Group Miami, señala que “este cambio de marca es una evolución natural de nuestra firma y marca el inicio de una nueva etapa. Supone un avance hacia un modelo que permite integrar más servicios gracias a las sinergias con el Grupo MoraBanc, manteniendo al mismo tiempo la esencia que nos define. Nuestro posicionamiento boutique sigue siendo el eje diferencial: una forma cercana de trabajar, especializada y orientada a aportar valor real a cada cliente”.

Asimismo, añade que esta nueva etapa refuerza la solidez y confianza construidas a lo largo del tiempo y prepara a la entidad para afrontar el futuro con una propuesta más completa y coherente.

La entrada en vigor del Reglamento MiCA (Markets in Crypto-Assets) en la Unión Europea está generando cambios concretos para los fondos de capital riesgo: por primera vez, existe un marco legal claro que permite invertir en tokens como instrumento de financiación empresarial. En este contexto, el fondo Tritemius Fund I, FCRE está preparando su estrategia de inversión contemplando destinar una parte de su capital a tokens creados para financiar proyectos empresariales.

El fondo, asesorado por Tritemius Ventures, está constituido como Fondo de Capital Riesgo Europeo (FCRE), una figura regulada a nivel comunitario que permite invertir en startups tecnológicas en fases tempranas, especialmente en sectores vinculados al ecosistema web3, blockchain y activos digitales.

Según la normativa europea, al menos el 70% del capital de estos fondos debe destinarse a inversiones tradicionales, como participaciones en startups o instrumentos financieros asociados. El 30% restante puede invertirse en otros activos, siempre que se respeten las normas de gestión de riesgos, liquidez y valoración establecidas por la regulación.

La Comisión Nacional del Mercado de Valores (CNMV) ha confirmado que no hay impedimento legal para que ese porcentaje se invierta en instrumentos de financiación alternativos, como tokens creados específicamente para financiar proyectos empresariales, siempre que se respeten los requisitos de MiCA. Este marco reconoce que las ofertas de tokens pueden simplificar la captación de capital y constituir una vía innovadora de financiación para empresas, especialmente startups tecnológicas y pymes.

Luis Pastor, CEO y cofundador de Tritemius Capital, explica: “Los tokens representan una evolución en la financiación tecnológica: permiten invertir directamente en el crecimiento de ecosistemas y protocolos, más allá del modelo tradicional de startup. Esta herramienta amplía el alcance del venture capital hacia modelos de negocio más abiertos, líquidos y descentralizados”.

El uso de tokens en fondos regulados debe cumplir, en cualquier caso, con la normativa europea, incluyendo la elaboración de un white paper detallando la emisión y la custodia de los activos por proveedores autorizados bajo MiCA.

Venture capital y blockchain: un modelo híbrido de inversión

Tritemius Fund I, FCRE es un fondo especializado en startups del ecosistema web3, con un tamaño de 21 millones de euros y tickets de inversión de alrededor de 500.000 euros en fases pre-seed hasta Serie A. El fondo busca compañías que desarrollen tecnologías en áreas como finanzas descentralizadas (DeFi); infraestructura blockchain; ciberseguridad y privacidad; tokenización de activos; inteligencia artificial y Web3.

Además de la financiación, el equipo de Tritemius ofrece mentoría estratégica, acceso a redes internacionales y apoyo en la expansión global de las startups.

Para Tritemius, combinar capital riesgo tradicional con nuevas infraestructuras digitales representa una transformación significativa del ecosistema tecnológico europeo. Como destaca Luis Pastor: “La regulación europea aporta claridad a un sector que durante años operó en un terreno gris. A medida que el marco se consolida, el venture capital y la tokenización empezarán a convivir de manera natural en la financiación de startups tecnológicas”.

Morningstar, proveedor de análisis de inversión independiente, ha anunciado los ganadores de los Premios Morningstar a la Excelencia en Inversión España 2026. Estos premios reconocen a fondos y gestores de activos que han brindado un buen servicio a los inversores a largo plazo y que, según el equipo de investigación de gestores de Morningstar, tienen la capacidad de generar rendimientos ajustados al riesgo sólidos con el tiempo.

Existen dos tipos de premios Morningstar: los Premios por Categoría Morningstar y los Premios al Gestor de Activos Morningstar.

Entre los ganadores este año, despuntan gestoras como Magallanes Value Investors, Bestinver o Cobas AM entre las nacionales; y Rothschild & Co Asset Management, M&G o MFS entre las internacionales.

“Cada año, los Premios Morningstar a la Excelencia en Inversión destacan las estrategias de inversión y a los gestores que han priorizado consistentemente a los inversores. Felicitamos a los ganadores y finalistas de 2026, quienes han demostrado resiliencia, disciplina y un compromiso claro con la generación de valor a largo plazo en un mercado volátil y en constante cambio. Basándonos en nuestra rigurosa investigación prospectiva, nos complace reconocer a aquellos grupos de fondos que continúan estableciendo el estándar para los inversores en España”, afirmó Jeffrey Schumacher, director de investigación de gestores para EMEA en Morningstar.

Los ganadores de los Premios Morningstar a la Excelencia en Inversión 2026 en España son:

Premios por Categoría Morningstar

Mejor Fondo de Asignación en EUR: Cobas Renta FI (Cobas AM)

Mejor Fondo de Renta Fija en EUR:R-co Conviction Credit Euro C EUR (Rothschild & Co Asset Management)

Mejor Fondo de Renta Variable Europea: M&G (Lux) European Strategic Value A EUR Acc (M&G Investments)

Mejor Fondo de Renta Variable Global: MFS Meridian Contrarian Value A1 USD (MFS)

Mejor Fondo de Renta Variable Española: Bestinver Bolsa FI (Bestinver)

Premios al Gestor de Activos Morningstar

Mejor Gestor de Activos: Magallanes Value Investors

Metodología

Estos premios se determinan mediante una combinación de historiales de rendimiento ajustado al riesgo a medio y largo plazo y la calificación prospectiva de Morningstar para los fondos, conocida como Morningstar Medalist Rating™, incluyendo su componente “Parent pillar”. La calificación Medalist se establece en una escala de cinco niveles: Oro, Plata, Bronce, Neutral y Negativa, aplicada a cada clase de participación.

MyInvestor ha llegado a un acuerdo con la gestora Carmignac para distribuir en exclusiva en España el fondo MyInvestor Carmignac Tech Capital Protegido 2031. El vehículo ofrece exposición al crecimiento del sector tecnológico, con el objetivo de proteger el capital inicial al vencimiento en diciembre de 2031.

El fondo se estructura como un fondo feeder, es decir, no invierte directamente en activos, sino que canaliza la mayor parte de su inversión hacia un fondo principal. Aproximadamente el 85% del patrimonio se destina a Solys – Carmignac Tech Solutions Protect 2031, que invierte en compañías tecnológicas de distintas regiones y capitalizaciones a lo largo de toda la cadena de valor del sector. La gestión activa permite identificar y aprovechar las mejores oportunidades dentro del sector.

El resto de la cartera se invierte en bonos gubernamentales denominados en euros, con el objetivo de alcanzar su valor nominal hacia el 5 de diciembre de 2031, respaldando así la protección del capital a vencimiento. Se espera que el fondo capture alrededor de un tercio de la revalorización del sector tecnológico global, aunque esta rentabilidad no está garantizada.

En términos de liquidez, el producto permite reembolso diario sin comisiones ni penalizaciones. En caso de salida anticipada, el inversor recibirá el valor de mercado, que puede ser superior o inferior al capital invertido. La comisión de suscripción y reembolso es del 0%, la comisión de gestión anual es del 1,10% y la de depositaría del 0,05%, incluidas en el valor liquidativo. Los gastos totales (TER) ascienden al 1,5% anual.

El fondo está abierto a suscripciones sin mínimo de inversión desde el 25 de marzo hasta el 29 de mayo de 2026. Con este lanzamiento, MyInvestor refuerza su compromiso de ofrecer productos que combinan crecimiento y protección en un entorno de mercado volátil.

Ignasi Viladesau, director de inversiones de MyInvestor, explica: “Los fondos de capital protegido se han asociado tradicionalmente a estructuras rígidas y retornos limitados. MyInvestor Carmignac Tech Capital Protegido 2031 redefine este enfoque al combinar protección, liquidez diaria, gestión activa y comisiones competitivas, junto con exposición a uno de los sectores con mayor crecimiento estructural del mercado global”.

En un entorno internacional marcado por una mayor incertidumbre geopolítica, tensiones energéticas y un repunte de la volatilidad en los mercados financieros, el capital patrimonial vuelve a priorizar instrumentos que permitan capear los vientos en contra. En ese contexto, el residencial prime español está reforzando su posición dentro de las estrategias de Wealth Management, no solo como como forma de acceder a activos refugio que permitan a los inversores de altos patrimonios preservar valor en tiempos de volatilidad en los mercados financieros.

Esta lectura encaja, además, con la evolución del propio mercado residencial en España. En el primer semestre de 2025 se registraron 379.484 transacciones, un 7,6% más interanual, mientras los precios avanzaron un 8% según notarías y un 13% según el INE. Más allá de la intensidad de estas cifras, lo relevante para el inversor patrimonial es que el mercado sigue mostrando una combinación poco habitual de demanda sólida, oferta limitada y capacidad de generar valor real en determinadas ubicaciones.

Paloma Pérez Bravo, CEO Residencial de Dils Lucas Fox, señala que “el residencial prime español mantiene un posicionamiento especialmente competitivo dentro de Europa porque combina tres elementos muy valiosos para el capital patrimonial: escasez real de producto, demanda internacional consolidada y capacidad de preservar valor con recorrido. No es casualidad que España haya registrado el segundo mayor crecimiento anual de precios entre doce mercados pares y que, en la última década, el valor residencial haya crecido un 47% frente al 26% de inflación”.

En un ciclo como el actual, la vivienda prime deja de analizarse únicamente desde la óptica del lujo y pasa a entenderse, cada vez más, como un activo real con encaje dentro de estrategias patrimoniales de largo recorrido.

A partir de esta premisa, la compañía identifica seis razones que explican por qué el residencial prime se está consolidando como un activo cada vez más presente para proteger a los inversores frente a las turbulencias financieras en las estrategias de Wealth Management en family offices.

1. El comprador internacional prioriza cada vez más la estabilidad

En el actual entorno internacional, el comprador de alto patrimonio ya no toma decisiones solo por ubicación, exclusividad o estilo de vida. Cada vez es más habitual que parte de la demanda internacional tienda a priorizar mercados que ofrezcan mayor estabilidad, seguridad, visibilidad a medio y largo plazo y un marco más predecible para la toma de decisiones en materia de inversión inmobiliaria. Así, se está comenzando a observar que algunos compradores internacionales, que estaban valorando oportunidades en los mercados del Golfo Pérsico, han comenzado a reconsiderar Europa como una alternativa real.

En este escenario, España parte con ventaja. El volumen récord de compras por parte de extranjeros en el primer semestre -49.750 operaciones protagonizadas por compradores extranjeros, un 15% más que un año antes- confirma que sigue siendo una geografía relevante para el capital internacional. La escalada del conflicto con Irán ha tensionado los mercados energéticos, que un shock de esta naturaleza puede tener sobre los principales indicadores económicos como la inflación, que el BCE sitúa en el 2,6% para la eurozona en 2026, el crecimiento del PIB, previsto en el 0,9%, y la futura senda de los tipos de interés.

En ese contexto, el residencial prime no debe leerse como beneficiado por el conflicto, sino como un activo refugio que puede ganar atractivo entre aquellos inversores que buscan proteger capital y diversificar exposición a otro tipo de instrumentos de inversión como renta variable, materias primas o crédito, en un momento en el que estas últimas también están mostrando una elevada volatilidad y una función refugio menos clara de lo habitual.

2. La escasez de producto diferencial sigue siendo uno de los mayores soportes del segmento

Uno de los factores que mejor explican la resiliencia del residencial prime es la disponibilidad limitada de producto verdaderamente singular. En los mercados más consolidados, la escasez ya no responde solo a la ubicación, sino también a la dificultad de replicar ciertos activos por tipología, calidad, vistas, privacidad, servicios o barreras urbanísticas de entrada.

Mientras el volumen total de viviendas anunciadas en España y Andorra cayó un 15% interanual en el primer semestre, la oferta de propiedades prime por encima de 2,5 millones de euros apenas retrocedió un 1%, hasta situarse en torno a 14.000 activos. Esa tensión es especialmente visible en mercados como Madrid, Barcelona, Baleares o la Costa del Sol, donde la demanda se concentra en microubicaciones muy concretas y el acceso a un producto realmente diferencial es cada vez más limitado.

Desde una óptica de gestión patrimonial, este punto es clave. El valor del activo no depende únicamente del atractivo del destino, sino de la creciente dificultad de encontrar producto de calidad en enclaves consolidados. Esa escasez estructural actúa como uno de los principales soportes del segmento y refuerza su capacidad para sostener valor en el tiempo.

3. La calidad de la demanda aporta solidez al segmento

Otro de los factores que explican las fortalezas del primer español es la naturaleza de su demanda. No se trata, en gran medida, de una demanda oportunista o excesivamente condicionada por el corto plazo, sino de decisiones patrimoniales de más largo recorrido, tomadas por perfiles con elevada solvencia y una lógica de preservación y diversificación.

Hablamos de compradores HNWI y UHNWI, con alta liquidez, menor dependencia del crédito bancario y una aproximación al activo que combina inversión, segunda residencia y posicionamiento patrimonial. Esa característica reduce la sensibilidad del segmento a determinados shocks de corto plazo y le da una base de demanda más estable que la de otros tramos del mercado residencial.

En ese contexto, el conocimiento local y la capacidad de acceder a oportunidades realmente diferenciales adquieren cada vez más importancia, especialmente en micromercados donde la oferta sigue muy tensionada por encima de los 2,5 millones de euros. En este segmento, la información, la ejecución y el acceso pesan tanto como la propia convicción inversora.

4. Los family offices refuerzan su interés por el residencial premium

En los family offices, la conversación ya no gira solo en torno a una rentabilidad potencial, sino a cómo construir carteras capaces de atravesar entornos más complejos sin deteriorar patrimonio. En ese marco, el residencial prime empieza a ganar relevancia no tanto como una apuesta táctica, sino como una exposición a activo real con capacidad de aportar estabilidad, preservar capital y reducir la dependencia de carteras excesivamente vinculadas al comportamiento diario de los mercados financieros.

Frente a otros activos reales más cíclicos o más dependientes de la ejecución operativa, el residencial prime ofrece una propuesta especialmente útil para estructuras que priorizan la calidad, visibilidad y resistencia antes que rentabilidad máxima a corto plazo.

Esta lectura conecta con la forma en que muchos family offices europeos están redefiniendo su asignación patrimonial. De hecho, el 74% ya contaba con exposición directa a inmobiliaria en 2024, según el European Family Office Report de HSBC Global Private Banking. En ese universo, el residencial prime presenta un atractivo específico: permite acceder a un segmento más defensivo que otros tramos del inmobiliario, apoyado en una lógica de conservación intergeneracional.

5. España mantiene un posicionamiento competitivo dentro de Europa

El residencial prime funciona mejor como refugio activo cuando, además de estabilidad, sigue ofreciendo recorrido. Y ahí España mantiene una posición atractiva dentro del mapa europeo.

España registró el segundo mayor crecimiento anual de precios entre doce mercados comparables y superó a nueve de ellos en ganancia de capital en los últimos cinco años. Además, en la última década los valores residenciales han aumentado un 47% , frente al 26% de inflación, lo que refuerza la tesis de creación de valor en términos reales.

A esto se suma que, aunque la producción de obra nueva mejora, sigue claramente por debajo de lo que necesita el mercado. El inicio de construcción subió un 12% en el primer trimestre y el total anual acumulado alcanzó 115.439 viviendas, pero el propio sector considera necesario duplicar los visados de obra nueva para poder dar respuesta a la demanda, según los datos del informe de mercado 2026 de Dils Lucas Fox.

6. La sofisticación del producto refuerza la calidad patrimonial del activo

El primer español está ganando sofisticación. No compite solo por ubicación, sino también por calidad de producto, nivel de servicio, diseño, sostenibilidad y capacidad de responder a una demanda nacional e internacional cada vez más exigente.

De cara a 2026, Dils Lucas Fox identifica varias tendencias muy claras: branded Residences, bienestar, sostenibilidad, formatos ‘hotel en casa’ y productos residenciales con un mayor componente de hospitalidad. No es un matiz menor. Estos atributos elevan la calidad percibida del activo, mejoran su posicionamiento frente a otros mercados y refuerzan su atractivo para compradores que valoran tiempo, comodidad, privacidad y gestión integral.

Dentro de esta evolución, el mercado de residencias de marca aporta una señal especialmente interesante. España cuenta ya con 38 proyectos, 25 de ellos en tramitación, con polos destacados como Marbella, Madrid y Tenerife. Más allá del componente aspiracional, este tipo de producto contribuye a internacionalizar la demanda, ampliar el mercado y reforzar la imagen de España como destino global de inversión residencial de alta gama.

Foto cedidaArmando Orejas, responsable de planificación fiscal y patrimonial de Renta 4.

Renta 4, banco español especializado en servicios de inversión, gestión patrimonial y mercados de capitales, ha anunciado la incorporación de Armando Orejas Tartón como nuevo responsable de Planificación Fiscal y Patrimonial. Con este nombramiento, la entidad refuerza su servicio de asesoramiento integral para clientes de banca privada y wealth management.

En su nuevo rol, Armando Orejas Tartón apoyará la labor de los banqueros y asesores de inversiones en toda España, ofreciendo a los clientes un asesoramiento completo sobre su patrimonio. Además, actuará como punto de conexión con los asesores fiscales de cada cliente, asegurando que las decisiones de inversión y la planificación patrimonial y sucesoria se adapten a las soluciones más adecuadas para cada caso.

Diego Abaitua, secretario general y director de banca privada de Renta 4, destacó que «la incorporación de un perfil como el de Armando, con amplia experiencia en el asesoramiento jurídico-fiscal a grandes patrimonios en firmas de primer nivel, nos permitirá elevar la calidad del asesoramiento a nuestros clientes de banca privada y wealth. Cada vez más, las decisiones de inversión están condicionadas por la regulación y las novedades fiscales. Para Renta 4 es esencial garantizar una planificación patrimonial y fiscal eficiente, siempre cumpliendo con las exigencias normativas. Armando colaborará estrechamente con los asesores fiscales de los clientes, con quienes se entenderá de manera natural».

Armando Orejas Tartón llega a Renta 4 procedente de Vaciero, donde ocupaba el cargo de director del área Fiscal. Cuenta con cerca de 15 años de experiencia en asesoramiento fiscal, enfocándose en los últimos años en el diseño y ejecución de estrategias orientadas a la estructuración, preservación y transmisión eficiente del patrimonio empresarial y financiero de familias empresarias y grandes patrimonios. Es licenciado en Derecho por la Universidad Pontificia Comillas (ICADE) y posee un Máster en Asesoría Fiscal de Empresas por el IE Law School.

Por su parte, Armando afirmó: “Me entusiasma unirme a Renta 4, una entidad cuya cultura de especialización y cercanía al cliente se alinea perfectamente con mis valores. Estoy deseando contribuir a fortalecer nuestra propuesta de valor, optimizando la estructuración de las inversiones de nuestros clientes con la máxima seguridad jurídica».

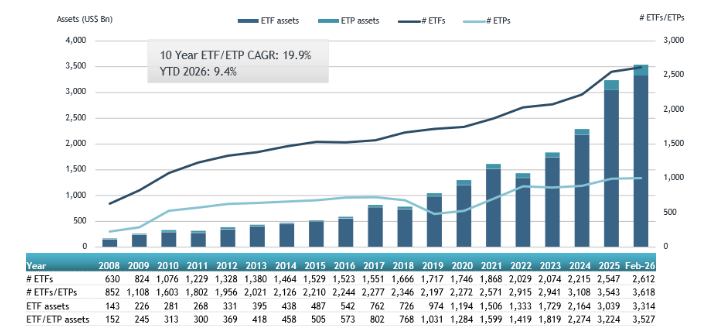

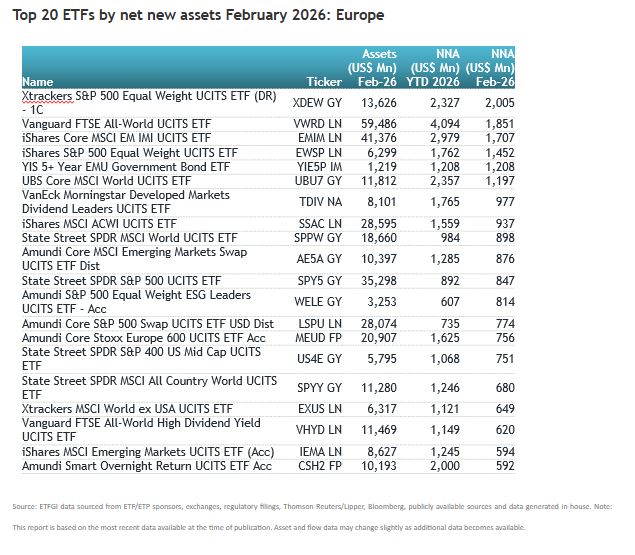

La industria de ETFs en Europa alcanzó un nuevo récord en febrero al alcanzar unos activos bajo gestión de 3,53 billones de dólares en activos, tras superar el anterior de 3,4 billones de dólares de enero del año pasado. Este crecimiento implica un alza interanual del 9,4%.

Además, el sector registró unos flujos netos de inversión de 56.420 millones de dólares, lo que eleva las suscripciones en lo que va de año a un máximo histórico de 115.090 millones de dólares, según el informe de perspectivas de la industria europea de ETFs de febrero de 2026 de ETFGI. Febrero marcó el 41º mes consecutivo de flujos netos de entrada de inversión hacia los ETFs en Europa.

Crecimiento de los activos en la industria de los ETF en Europa a finales de febrero.

Fuente: Datos de ETFGI obtenidos de patrocinadores de ETF/ETP, bolsas, presentaciones regulatorias, Thomson Reuters/Lipper, Bloomberg, fuentes disponibles públicamente y datos generados internamente.

A finales de febrero, el sector de los ETFs en Europa contaba con 3.618 productos, 15.154 cotizaciones y activos por valor de 3,53 billones de dólares, procedentes de 146 proveedores que cotizaban en 31 bolsas de 25 países.

iShares sigue siendo el mayor proveedor en Europa con 1,41 billones de dólares en activos, lo que representa el 39,9% del mercado. Amundi ETF ocupa el segundo lugar, al gestionar 439.260 millones de dólares y una cuota del 12,5%, seguido de Xtrackers, con 362.750 millones de dólares y el 10,3%. En conjunto, los tres principales proveedores representan el 62,6% del total de activos de ETFs europeos, mientras que cada uno de los 143 proveedores restantes posee menos del 7% de la cuota de mercado.

Flujos netos por categorías

Los ETFs de renta variable volvieron a liderar las entradas de inversión este año, con suscripciones por valor de 44.410 millones de dólares en febrero, lo que eleva las entradas acumuladas en lo que va de año a 85.770 millones de dólares , una cifra significativamente superior a los 48.540 millones de dólares registrados en este mismo periodo de 2025.

Por otra parte, los ETFs de renta fija contabilizaron entradas de capital por 9.190 millones de dólares en febrero, una cifra que implica suscripciones en los dos primeros meses del año de 22.280 millones de dólares, también muy superior a la cantidad registrada en el mismo periodo del año pasado, 13.270 millones de dólares.

Por el contrario, los ETF de materias primas experimentaron salidas de capital por 1.800 millones de dólares en febrero, por lo que los reembolsos acumulados en lo que va de 2026 ya ascienden a 2.450 millones de dólares. Situación opuesta a la de 2025, cuando este tipo de fondos cotizados atrajeron 4.230 millones de dólares en los dos primeros meses del año.

Los ETF activos atrajeron 3.150 millones de dólares en febrero, lo que eleva las entradas acumuladas en lo que va del año a 7.390 millones de dólares, más del doble de los 3.310 millones de dólares registrados en enero y febrero de 2025.

Las importantes entradas de capital se atribuyen a los 20 ETFs con mayor volumen de nuevos activos netos, que en conjunto captaron 20.180 millones de dólares en febrero. El Xtrackers S&P 500 Equal Weight UCITS ETF (DR) – 1C (XDEW GY) captó 2.000 millones de dólares, la mayor entrada neta individual.

Más de 50 oportunidades de inversión podrían canalizar los flujos de capital hacia prácticas empresariales positivas para la naturaleza y contribuir hasta con 10,1 billones de dólares en ingresos y ahorros de costes anuales para 2030, según el nuevo informe del Foro Económico Mundial titulado «50 oportunidades de inversión para una nueva economía de la naturaleza«, desarrollado en colaboración con Oliver Wyman. El documento también destaca cómo los riesgos relacionados con la naturaleza y la desalineación de los flujos de capital representan un creciente riesgo económico sistémico y una oportunidad comercial significativa desaprovechada para las empresas.

Esto se produce en un momento en el que los flujos de capital global siguen profundamente desalineados. Según el Programa de las Naciones Unidaspara el Medio Ambiente (PNUMA), se estima que se invierten anualmente 7,3 billones de dólares en actividades que degradan los ecosistemas, frente a aproximadamente 220.000 millones de dólares destinados a soluciones basadas en la naturaleza. Las 50 oportunidades de inversión del informe ofrecen enfoques que generan ingresos y ahorros de costes para reducir esta brecha.

Al igual que ocurre con el Acuerdo de París en materia de clima, la comunidad internacional se está quedando atrás en los objetivos de biodiversidad. Se necesitan acciones renovadas y estrategias innovadoras para cumplir las metas de detener y revertir la pérdida de naturaleza para 2030.

“Necesitamos transitar hacia un sistema económico que genere prosperidad dentro de los límites planetarios”, afirmó Sebastian Buckup, director general del Foro Económico Mundial. “Las industrias, incluido el sector financiero, perseguirán esto no solo como un acto de responsabilidad social corporativa o inversión de impacto, sino porque tiene sentido empresarial hacerlo”.

A medida que las empresas se enfrentan a una mayor exposición a la escasez de agua, la degradación del suelo, la contaminación y la intensificación de la regulación ambiental, los riesgos relacionados con la naturaleza dejan de ser preocupaciones abstractas de sostenibilidad para convertirse en cuestiones financieras materiales que afectan a la rentabilidad a largo plazo.

Basándose en un análisis de aproximadamente 250 actividades empresariales, el informe identifica más de 50 oportunidades listas para inversión en 13 sectores de alto impacto que pueden contribuir a detener y revertir la pérdida de naturaleza para 2030. Desde la agricultura de precisión y el hormigón sostenible hasta el reciclaje de baterías y la gestión industrial del agua, estas soluciones reducen la presión sobre la tierra, el agua y los recursos, al tiempo que generan crecimiento de ingresos, ahorros de costes y mitigación de riesgos.

Estudio de caso: Cemento y hormigón sostenibles

Por ejemplo, el informe analiza las mezclas de hormigón sostenible como oportunidad de inversión. Estas mezclas reducen la dependencia de materias primas recién extraídas sustituyendo una parte por subproductos industriales reciclados o materiales de construcción recuperados. Proporcionan un rendimiento estructural similar al hormigón tradicional, al tiempo que ayudan a las empresas a cumplir con las normativas y con la creciente demanda del mercado de soluciones de construcción de bajo impacto.

Estas mezclas también ofrecen numerosos beneficios para la naturaleza , incluyendo la reducción de nuevas explotaciones mineras, la disminución de la contaminación y la menor intensidad energética necesaria para producir hormigón nuevo.

Aunque estos productos son comercialmente viables hoy en día y, a menudo, pueden integrarse en instalaciones de producción existentes con una inversión moderada, muchas mezclas sostenibles tienen un precio superior al del hormigón convencional, que se beneficia de logística establecida, economías de escala y otros factores que reducen costos. A medida que se construyen economías de escala y se reducen riesgos en los modelos de negocio, el hormigón sostenible ofrece a los inversores la oportunidad de destinar capital a una solución empresarial lista para usar y positiva para la naturaleza, capaz de generar rentabilidad.

“En esencia, esto es un desafío de asignación de capital ”, explicó Derek Baraldi, Responsable de Finanzas Sostenibles del Foro Económico Mundial. “Las instituciones financieras y las empresas que integran la naturaleza en su estrategia hoy no solo gestionan riesgos, sino que se posicionan para obtener una ventaja competitiva ”.

El papel del capital y las instituciones financieras

Las instituciones financieras pueden ayudar a escalar estas soluciones proporcionando el capital que las empresas necesitan para invertir en nuevos procesos de producción e instalaciones. También pueden reducir el riesgo mediante herramientas como préstamos vinculados a la sostenibilidad, garantías o financiación mixta, facilitando que los materiales innovadores lleguen al mercado más rápido.

Para apoyar a las instituciones financieras positivas en invertir en soluciones positivas para la naturaleza, el informe detalla cinco acciones prioritarias para movilizar capital hacia oportunidades de inversión amigables con el medio ambiente. Fortaleciendo la “alfabetización sobre la naturaleza” interna, innovando en productos financieros, construyendo coaliciones, mejorando el uso de datos y aprovechando las conversaciones sobre la transición hacia la naturaleza para identificar oportunidades de inversión, los financiadores pueden desarrollar un robusto flujo de oportunidades positivas para la naturaleza, que aporten tanto finanzas tradicionales como sostenibles.

Las empresas dependen de suministros de agua confiables, suelos fértiles, biomasa y servicios ecosistémicos como la polinización y la protección frente a inundaciones. Los éxitos industriales ya están generando valor al mismo tiempo que apoyan objetivos positivos para la naturaleza, como la gestión industrial del agua para afrontar la escasez o las técnicas de agricultura de precisión que ahorran costes a los agricultores y reducen la escorrentía de fertilizantes hacia los cursos de agua. Alinear los flujos de capital con inversiones que protejan la biodiversidad y ofrecer rentabilidad financiera es esencial para salvar los sistemas naturales que sustentan la economía global.