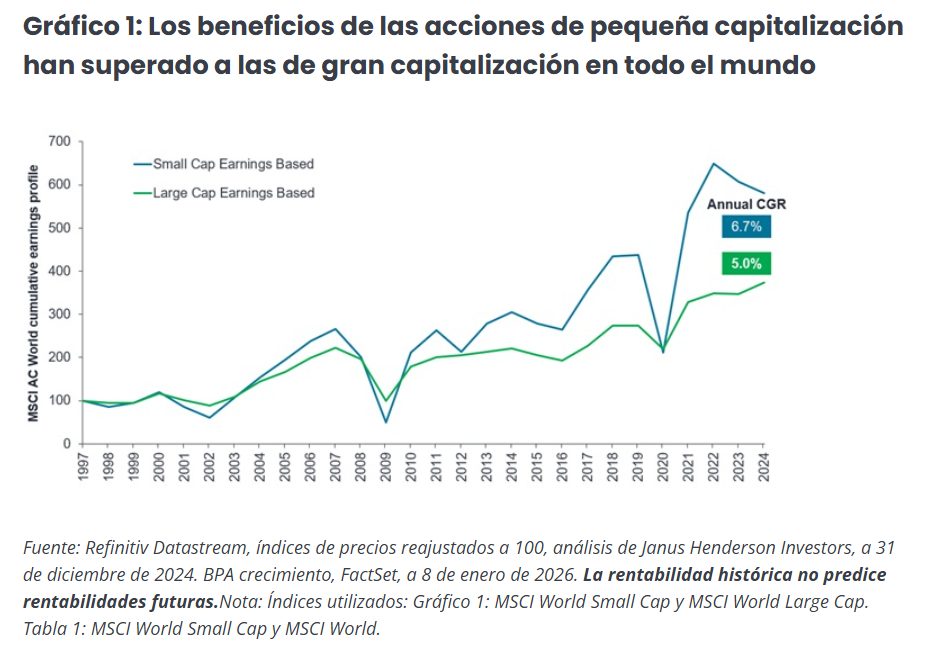

¿Qué está moviendo los mercados?: geopolítica, comercio e IA

| Por Irene Rodriguez | 0 Comentarios

Los mercados de renta fija han generado rentabilidades totales positivas durante febrero, ya que las preocupaciones sobre la disrupción de la inteligencia artificial han contribuido a la demanda de un refugio seguro como son los bonos del Estado. Los diferenciales se ampliaron en la mayoría de los sectores, y el riesgo de obsolescencia ejerció presión sobre las valoraciones de los emisores tecnológicos de mayor rendimiento. Qué está moviendo los mercados:

Guerra en Irán

Los ataques militares de Estados Unidos e Israel contra territorio iraní comenzaron el sábado 28 de febrero y provocaron la muerte de su líder supremo, el ayatolá Alí Jamenei. Esto supone una escalada decisiva en un enfrentamiento que se prolonga desde hace tiempo. La situación sigue siendo muy cambiante, con una gran incertidumbre en torno a la cohesión militar de Irán, la estabilidad del régimen y la dinámica de sucesión. A corto plazo, los riesgos apuntan a la posibilidad de nuevas acciones militares y a una mayor volatilidad macroeconómica y de los mercados, especialmente en lo que se refiere a las infraestructuras energéticas y las rutas marítimas críticas, como el estrecho de Ormuz. Las variables clave que hay que seguir son los objetivos elegidos por Irán, el alcance de la escalada regional, los riesgos para las cadenas de suministro energético y la probabilidad de un conflicto prolongado. Aunque los mercados de bonos se beneficiaron inicialmente de la búsqueda de refugio, esta tendencia se invirtió rápidamente con la subida de los tipos en toda la curva en la mayoría de los mercados desarrollados. Los inversores reevaluaron la noticia como un shock de oferta impulsado por la energía que podría aumentar las expectativas de inflación, limitar la flexibilización de los bancos centrales y elevar las primas a plazo en los mercados desarrollados.

Es probable que los bancos centrales sean prudentes a la hora de responder a este posible choque de crecimiento e inflación. Los inversores han ajustado rápidamente sus expectativas respecto a las decisiones de política monetaria para 2026, tras pasar la mayor parte de febrero valorando cada vez más posturas más acomodaticias. Ahora se espera que la Fed y el Banco de Inglaterra recorten menos de dos veces durante el resto del año, mientras que el BCE está valorando subidas por primera vez desde principios de año. Cabe destacar que todavía se espera que el Banco de Japón suba los tipos al menos dos veces.

Sentencia del Tribunal Supremo y aranceles

El Tribunal Supremo de los Estados Unidos (SCOTUS) invalidó el uso de la Ley de Poderes Económicos de Emergencia Internacional (IEEPA) para los aranceles. La administración Trump respondió imponiendo un recargo del 15% a las importaciones en virtud del artículo 122 de la Ley de Comercio, pero este solo puede mantenerse durante un máximo de 150 días. Aunque el artículo 122 apenas se ha utilizado como autoridad arancelaria —se centra en la balanza de pagos más que en los déficits comerciales—, la medida preserva aproximadamente entre el 80% y el 85% del régimen arancelario anterior, con excepciones para los productos de Canadá y México que cumplen con el USMCA, junto con amplias exclusiones a nivel de producto. La administración ha indicado que es probable que se tomen nuevas medidas para reconstruir los ingresos arancelarios más allá del plazo de 150 días. Cientos de empresas ya han demandado al Gobierno de EE. UU. para recuperar los pagos arancelarios, lo que mantiene la política comercial en el punto de mira de los mercados.

Los datos económicos fueron dispares a lo largo del mes

La confianza de los consumidores estadounidenses mejoró gracias a una mejor valoración de la disponibilidad de empleo, pero se mantuvo lejos de los niveles observados entre 2021 y 2024. Los inversores internacionales han estado observando con atención la salud del mercado laboral estadounidense, que ha mostrado señales dispares: el aumento del empleo no agrícola y la disminución de la tasa de desempleo contrastaron con una caída en las vacantes de empleo. En Europa, la confianza empresarial alemana mejoró modestamente, a pesar del debilitamiento de las expectativas, pero diversas encuestas (tanto del PMI como del IFO) apuntan a un crecimiento del PIB real de alrededor del 2% para el año: si esto se cumpliera, sería un hito significativo, dado que la economía alemana se ha mantenido estancada desde la COVID. Esto está en consonancia con el impulso más amplio de las instituciones europeas para promulgar reformas que ayuden a aislar a la región del deterioro de las relaciones con EE. UU. y del desequilibrio comercial con China. La regulación, las barreras comerciales, las infraestructuras energéticas y los acuerdos comerciales siguen siendo prioritarios, pero los plazos de aplicación son inciertos. En Japón, la producción industrial se mantuvo en territorio positivo y el PMI de servicios se aceleró hasta el 53,7, mientras que diversas medidas de inflación descendieron, aunque gran parte de ello puede explicarse por las políticas gubernamentales destinadas a reducir los precios, incluida la eliminación del impuesto sobre la gasolina. Canadá mostró condiciones variadas, ya que la producción se contrajo, el empleo se debilitó y la construcción de viviendas disminuyó, a pesar del repunte de los permisos de construcción.

Diferenciales de crédito

Los diferenciales de crédito se ampliaron durante el mes, impulsados por la incertidumbre macroeconómica, la revalorización del sector impulsada por la inteligencia artificial, los anuncios de aranceles y el riesgo geopolítico. Si bien la rentabilidad total fue negativa, también debemos tener en cuenta que el punto de partida era uno de diferenciales de crédito excepcionalmente ajustados, a niveles no vistos desde antes de la crisis financiera global de 2007. Además, aunque los diferenciales de las empresas con calificación de grado de inversión aumentaron a lo largo de febrero, seguimos estando muy lejos de los niveles registrados tras la crisis posterior al “Liberation Day” de 2025 y la crisis energética de 2022. Esto nos indica que, aunque puede haber posibles dificultades a corto plazo para esta clase de activos, también existe una gran capacidad de recuperación, con una demanda continua de crédito por parte de inversores institucionales y minoristas, impulsada por unos fundamentales sólidos, unos rendimientos totales atractivos y el potencial de diversificación entre geografías y sectores.

El crecimiento del Reino Unido en el punto de mira

Los gilts (bonos soberanos británicos) fueron los que mejor rendimiento obtuvieron en los mercados desarrollados en febrero, impulsados por el continuo progreso de la desinflación y una decisión notablemente moderada del Banco de Inglaterra, ya que el Comité de Política Monetaria optó por mantener los tipos sin cambios por un estrecho margen de 5 votos a 4, con el gobernador Bailey como factor decisivo. Esto aceleró las expectativas del mercado de más recortes de tipos a finales de 2026, aunque estas se ajustaron rápidamente tras los ataques a Irán (como se ha señalado anteriormente). El repunte de los bonos soberanos se vio impulsado por el nerviosismo de los responsables políticos ante la subida del desempleo —que, con un 5,2%, es ahora un 0,1% más alta que la de Italia— y por la mejora en la relación entre crecimiento e inflación, impulsada por el aumento de la productividad gracias a la inteligencia artificial y por una mayor holgura en la economía. Esto contrastó en cierta medida con los datos de inflación de finales de mes, que mostraban pocos signos de avance hacia el objetivo del 2% del Banco de Inglaterra: la inflación general se situó en el 3%, lo que supone un descenso desde el 3,4%, pero sigue por encima de las expectativas del 2,9%, y la inflación subyacente se mantuvo por encima del 3%. Esto nos indica que la tendencia instintiva de los responsables políticos, tanto monetarios como fiscales, es inclinarse por protegerse frente a una posible desaceleración del ciclo, a expensas de alcanzar los objetivos de inflación, al menos a corto plazo.

Tribuna elaborada por Marco Giordano, investment director en Wellington Management.