Arranca el Foro de Davos 2026 entre amenazas, más aranceles y espíritu de diálogo

| Por cristina.lopez | 0 Comentarios

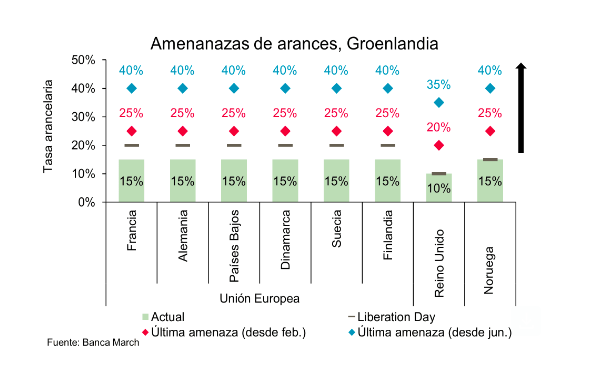

Pistolezado de salida para una nueva edición del Foro de Davos tras un fin de semana de contraste. En un momento donde la cooperación global parece decisiva, los anuncios de la Administración Trump siguen poniendo en jaque la arquitectura de las relaciones y el comercio internacional. Con Groenlandia como principal foco de atención, Trump ha establecido un 10% adicional de aranceles a Dinamarca, Noruega, Suecia, Francia, Alemania, Reino Unido, Países Bajos y Finalandia a partir del 1 de febrero. Además, el presidente estadounidense ha avisado que el despliegue militar en Groenlandia representa «un peligro para la seguridad del planeta».

«Además, la tarifa aumentaría al 25% desde el 1 de junio, y se mantendría vigente hasta que Estados Unidos llegue a un acuerdo para comprar Groenlandia. Incluso Trump declaró: ‘Es hora de que Dinamarca retribuya lo que recibió’. Esto es importante porque refleja un uso de la política comercial como herramienta de presión geopolítica, lo que eleva la tensión con aliados estratégicos y aumenta la incertidumbre en mercados financieros», reflexiona Diego Albuja, Analista de mercados ATFX LATAM.

Desde Ofi Invest AM coinciden en que los aranceles siguen siendo la moneda de cambio favorita de Estados Unidos: «Son esenciales para evitar un exceso presupuestario, pero suponen un riesgo inflacionista. Y la administración Trump tiene claro que controlar la inflación es relevante para las elecciones de mitad de mandato». Los expertos de la gestora francesa añaden que, en 2026, habrá que estar pendientes de acontecimientos de indole geopolítica por su influencia en el crecimiento: la visita de Donald Trump a China en la primavera, la cumbre del G7 de junio en Francia y la del G20 en diciembre en Florida. También será necesario estar pendientes de la evolución de las tensiones entre China y Japón y entre Estados Unidos y Venezuela, así como del resultado de las conversaciones de paz sobre Ucrania entre Estados Unidos, y Rusia.

Petróleo y gas en el foco

Toda esta tensión geopolítica también está teniendo un fuerte reflejo en el petróleo, uno de los temas que será clave durante esta semana en Davos. Según destacan los expertos, los precios del petróleo han retomado un tono alcista en las últimas sesiones, impulsados por factores financieros y geopolíticos que siguen condicionando el sentimiento del mercado. «Tanto el brent como el WTI avanzaron más de 1%, apoyados por coberturas de posiciones realizadas antes del fin de semana largo y por la cautela de los operadores ante posibles riesgos en la oferta. Este movimiento permitió que el Brent alcanzara la zona de 64.50 dólares por barril y el WTI la de 59.80 dólares por barril, consolidando así su cuarta semana consecutiva de ganancias», apunta el experto Antonio Di Giacomo, analista senior de mercado.

Por su parte, el mercado europeo de gas natural registra un marcado repunte de precios, lo que reaviva las preocupaciones sobre posibles riesgos de suministro. «Los precios del gas natural en Europa se han disparado en los últimos días, pasando de menos de 30 EUR a acercarse a 40 EUR. Aunque este repunte no está relacionado con la geopolítica ni con los acontecimientos en Venezuela o Irán, la evolución parece reflejar un aumento de la preocupación por posibles escaseces de suministro. Desde un punto de vista fundamental, nos cuesta ver riesgos de suministro significativos para Europa. Los precios elevados de hoy aceleran el reequilibrio del mercado al atraer todavía más importaciones por vía marítima y, en parte, al reducir la generación eléctrica con gas natural mientras aumenta la generación con carbón», matiza Norbert Rücker, director de Economía e Investigación de Next Generation de Julius Baer.

Según la conclusión de Rücker, la intensidad del repunte sugiere que los flujos de mercado dominan sobre los fundamentales. «El ánimo del mercado ha sido excepcionalmente bajista y la fortaleza inicial del precio probablemente se amplificó por el cierre de posiciones cortas (short covering) en el mercado de futuros. Los últimos días se sienten como una ‘pausa playera’ de toma de beneficios, que sacudió los precios. En los próximos meses, lo habitual debería volver a ser la marea de GNL presionando a la baja los precios», concluye.

De cara al futuro, existe confianza en que el panorama de las materias primas ha cambiado fundamentalmente. Según explica Rick de los Reyes, Portfolio Manager en T. Rowe Price, años de baja inversión, políticas comerciales cambiantes y una rápida expansión de las energías limpias han incrementado la importancia estratégica de muchos materiales básicos a largo plazo. «El enfoque está en identificar empresas de alta calidad que estén bien posicionadas para beneficiarse de estas tendencias de larga duración, mientras se invierte de forma selectiva en áreas cíclicamente desafiadas donde incluso una recuperación moderada de la demanda podría estrechar los mercados y respaldar los precios de los activos. La verdadera ventaja reside en comprender el largo ritmo de los ciclos de las materias primas y apoyar a las empresas mejor posicionadas para navegar por ellos», apunta De los Reyes desde la óptica de la inversión.

Cadenas globales de valor

Un aspecto relevante, según destaca el informe del Foro Económico Mundial, es que las cadenas globales de valor han entrado en una era de volatilidad estructural, lo que obliga a empresas y gobiernos a reevaluar cómo y dónde invierten y producen. El informe concluye que casi tres de cada cuatro líderes empresariales priorizan ahora las inversiones en resiliencia, y que el 74% considera la resiliencia un motor de crecimiento. «La volatilidad ya no es una perturbación temporal; es una condición estructural para la que los líderes deben planificar. La ventaja competitiva ahora proviene de la anticipación, la capacidad de elegir entre opciones y la coordinación de ecosistemas. Las empresas y los países que desarrollen conjuntamente estas capacidades estarán mejor posicionados para atraer inversión, asegurar el suministro y sostener el crecimiento en una economía global cada vez más fragmentada», afirma Kiva Allgood, directora general del Foro Económico Mundial.

La magnitud del cambio ya es evidente. Solo en 2025, las escaladas arancelarias entre las principales economías reordenaron más de 400.000 millones de dólares de los flujos comerciales mundiales, mientras que las disrupciones en las principales rutas marítimas elevaron los costes del transporte de contenedores un 40% interanual, lo que señala un giro decisivo desde shocks de corto plazo hacia una incertidumbre persistente. Al mismo tiempo, la producción manufacturera en las economías avanzadas está creciendo al ritmo más débil desde 2009, y en 2025 se introdujeron a nivel mundial más de 3.000 nuevas medidas de política comercial e industrial —más de tres veces el nivel anual registrado hace una década—. Según el informe, en conjunto, estas fuerzas subrayan por qué la resiliencia de la cadena de suministro se ha convertido en un determinante central de la competitividad nacional y de la estrategia corporativa.

El informe también destaca cómo enfoques nacionales específicos ya están moldeando la competitividad manufacturera. Por ejemplo, en Irlanda, la mejora de capacidades impulsada por las empresas a través de Skillnet Ireland conecta a gobierno, empresas y educadores para ofrecer formación subvencionada alineada con las necesidades de la industria. O, en China, la inversión a gran escala en infraestructura digital bajo la iniciativa New Infrastructure ha permitido la conectividad industrial en tiempo real mediante un despliegue generalizado de 5G. Y, en Qatar, un panel nacional que monitoriza en tiempo real los alimentos esenciales refuerza la seguridad de suministro al permitir intervenciones tempranas, existencias de reserva y respuestas rápidas basadas en datos ante la disrupción.

«La disrupción de la cadena de suministro en 2026 será constante y estructural. La fragmentación geopolítica, el cambio de las reglas comerciales y la escasez de mano de obra están redefiniendo cómo se crea y se mueve el valor. Para los responsables de suministro, la prioridad ya no es prever la disrupción, sino rediseñar los modelos operativos para funcionar bajo una incertidumbre permanente. Eso implica alejarse de cadenas de suministro orientadas a la eficiencia y avanzar hacia redes adaptativas que puedan reconfigurarse con flexibilidad y opciones a medida que cambien las condiciones», concluye Per Kristian Hong, socio de Kearney.

Qué esperar de Davos

Con este contexto internacional y movimientos en el mercado de materias primas, el Foro de Foro Económico Mundial reúne a cerca de 3.000 líderes de distintos sectores y de más de 130 países bajo el lema «Un espíritu de diálogo». La edición de 2026 marca cifras históricas de participación gubernamental, con la asistencia prevista de 400 altos líderes políticos, entre ellos cerca de 65 jefes de Estado y de Gobierno y seis líderes del G7, junto a casi 850 consejeros delegados y presidentes de empresas y cerca de 100 unicornios y pioneros tecnológicos. La 56.ª Reunión Anual del Foro Económico Mundial se celebra del 19 al 23 de enero de 2026 en Davos-Klosters, Suiza, con niveles récord de participación política, empresarial y social en un contexto geopolítico marcado por la fragmentación y el rápido avance tecnológico.

La reunión se celebra en uno de los entornos geopolíticos más complejos de las últimas décadas, caracterizado por una creciente fragmentación internacional y un ritmo acelerado de transformación tecnológica. En este escenario, el Foro subraya la urgencia de contar con una plataforma imparcial que reúna voces diversas —y en ocasiones divergentes— de distintos sectores, regiones y generaciones.

Sobre la base de su tradición de ofrecer un espacio de confianza para el diálogo y la colaboración público-privada, la Reunión Anual 2026 permitirá un intercambio abierto de ideas y perspectivas sobre los asuntos que más afectan a las personas, las economías y el planeta, con el objetivo de convertir el entendimiento compartido en acción. Además, el programa de 2026 se articula en torno a cinco desafíos clave: cooperar en un mundo cada vez más disputado; desbloquear nuevas fuentes de crecimiento; invertir mejor en las personas; desplegar la innovación de forma responsable y construir prosperidad dentro de los límites del planeta.

«El diálogo no es un lujo en tiempos de incertidumbre; es una necesidad urgente», ha afirmado Børge Brende, presidente y consejero delegado del Foro Económico Mundial. Según explicó, la reunión de este año será una de las más decisivas en una coyuntura crítica para la cooperación internacional, marcada por profundas transformaciones geoeconómicas y tecnológicas. En esta misma línea, Larry Fink, copresidente interino del Foro, subrayó que comprender distintas perspectivas es esencial para impulsar el progreso económico y garantizar que la prosperidad se comparta de forma más amplia. Por su parte, André Hoffmann destacó la importancia de reconstruir la confianza, alinear prioridades y avanzar hacia un crecimiento sostenible a largo plazo dentro de los límites del planeta.

Líderes gubernamentales y organismos internacionales

Suiza es el país anfitrión del encuentro, que contará con la mayor participación gubernamental de su historia. Está prevista la asistencia de 400 líderes de gobiernos, incluidos cerca de 65 jefes de Estado y de Gobierno, 55 ministros de Economía y Finanzas, 33 ministros de Asuntos Exteriores, 34 ministros de Comercio e Industria y 11 gobernadores de bancos centrales. Y que haya representación de alto nivel de todas las regiones clave, incluidos seis líderes del G7 y jefes de Estado de países centrales en el diálogo sobre situaciones globales críticas, desde Ucrania hasta Gaza y Oriente Medio.

Entre los participantes figuran también los principales responsables de organismos multilaterales, como António Guterres (Naciones Unidas), Kristalina Georgieva (FMI), Ngozi Okonjo-Iweala (OMC), Ajay S. Banga (Banco Mundial), Mark Rutte (OTAN) y Tedros Adhanom Ghebreyesus (OMS).

Además, el ámbito empresarial esta representado por 1.700 líderes, incluidos cerca de 850 CEOs y presidentes de grandes compañías, junto a casi 100 responsables de empresas unicornio y Pioneros Tecnológicos. Entre las principales voces del sector destacan Jensen Huang, Satya Nadella, Andy Jassy, Demis Hassabis y Sarah Friar, entre otros.

La Reunión Anual cuenta además con la participación de líderes de la sociedad civil, incluidos representantes sindicales, organizaciones no gubernamentales y religiosas, así como responsables de universidades y centros de investigación. El Programa de Artes y Cultura reforzará la diversidad de perspectivas y el papel del arte como espacio de diálogo, con la presencia de figuras como Marina Abramović, Yo-Yo Ma, Jon Batiste, David Beckham y will.i.am.