Llega una nueva edición del Funds Society Investment Summit en España, el encuentro clave para el sector de asset y wealth management. Funds Society organiza un nuevo evento de inversión, donde el análisis más profundo de los mercados y las finanzas se fusiona con la pasión por el golf.

La cita será los días 21 y 22 de mayo en el Parador de Lerma, situado en la Plaza Mayor de esta villa burgalesa como un mirador privilegiado entre Madrid y el norte de España. El Parador está ubicado en el majestuoso Palacio Ducal, un alcázar del siglo XVII donde la historia es protagonista: aquí se alojaron desde Felipe III hasta Napoleón Bonaparte.

La primera jornada de esta novenaedición del Funds Society Investment Summit en España contará con varias mesas redondas en las que se expondrán las estrategias más innovadoras de la mano de las gestoras Assenagon, Federated Hermes, La Financière de l’Echiquier, Natixis Investment Managers, Olea Gestión, PineBridge Investments y Rothschild & Co.

Las entidades realizarán sus presentaciones a los asistentes, que estarán divididos en grupos reducidos. Esa misma noche, los profesionales disfrutarán de una agradable cena.

Al día siguiente, tendrá lugar la séptima edición del Torneo de Golf de Funds Society España en el Golf Lerma. También habrá actividades paralelas para aquellos invitados que no practiquen este deporte. El evento finalizará con un almuerzo y un acto de entrega de premios.

Funds Society dispondrá de un autobús desde Madrid a Lerma para quien lo necesite. Regístrate cuando antes, las plazas para el evento, que computará con 3,5 créditos de formación para el CFA, son limitadas.

Por razones de cumplimiento, la asistencia al programa académico completo es obligatoria.

CaixaBank Asset Management ha aprobado una nueva estructura organizativa con el objetivo de reforzar su modelo de negocio, centrado en la excelencia en la gestión de inversiones, la especialización de servicios y una mayor orientación al cliente, en un contexto marcado por el crecimiento del mercado y una creciente sofisticación de las soluciones de inversión.

La reorganización, aprobada por el Consejo de Administración de la gestora, introduce cambios relevantes en el área de dirección de Inversiones, que pasa a dividirse en dos equipos diferenciados. Por un lado, un área especializada en funciones de gestión, que estará liderada por David Manso como director de Inversiones; y, por otro, un equipo enfocado en servicios de inversión y atención personalizada al cliente, bajo la dirección de Álvaro Martín Sauto como director de Servicios de Inversión.

David Manso, hasta ahora director de Renta Variable de la gestora, cuenta con más de veinte años de experiencia en gestión de activos. Por su parte, Álvaro Martín Sauto ha desarrollado una amplia trayectoria en el sector financiero, destacando por su liderazgo en proyectos transformacionales dentro del área de Inversiones.

Ambos directivos se incorporan al Comité de Dirección, al que también se suma Cristina Bartolomé, directora Comercial de CaixaBank Asset Management, reforzando así la relevancia estratégica del área comercial dentro de la organización. Bartolomé cuenta con una sólida experiencia en gestión de activos y distribución de fondos.

Nueva Dirección de Alternativos

Además, la entidad ha impulsado una de sus principales apuestas estratégicas con la creación de una nueva Dirección de Desarrollo y Gestión de Activos Alternativos, que dependerá directamente de Dirección General. Esta nueva unidad nace con el objetivo de impulsar el crecimiento, la especialización y el desarrollo de producto en una clase de activos cada vez más relevante dentro de las soluciones de inversión ofrecidas a los clientes.

La nueva dirección estará liderada por Álvaro Villanueva, que asumirá la responsabilidad del desarrollo y gestión de alternativos, acompañado por Fernando Sánchez Santidrián como director de Inversiones Alternativas.

Villanueva procede del área de Estrategia de Inversión en CaixaBank Wealth Management y acumula más de dos décadas de experiencia en mercados alternativos, banca de inversión y corporate finance. Por su parte, Fernando Sánchez Santidrián, hasta ahora responsable de alternativos en el equipo de Arquitectura Abierta de la gestora, suma más de 25 años de experiencia en los mercados financieros, con una destacada trayectoria en áreas de inversión y riesgos.

La nueva unidad inicia su actividad con un equipo adicional de cinco profesionales especializados en inversión alternativa, incluyendo recientes incorporaciones externas, lo que permitirá fortalecer la capacidad de análisis, estructuración y gestión de este tipo de activos.

Con esta nueva estructura, CaixaBank AM consolida su posicionamiento en el sector y refuerza su estrategia de crecimiento, apostando por una gestión más especializada, una mayor proximidad con el cliente y el desarrollo de nuevas soluciones de inversión adaptadas a las necesidades del mercado actual.

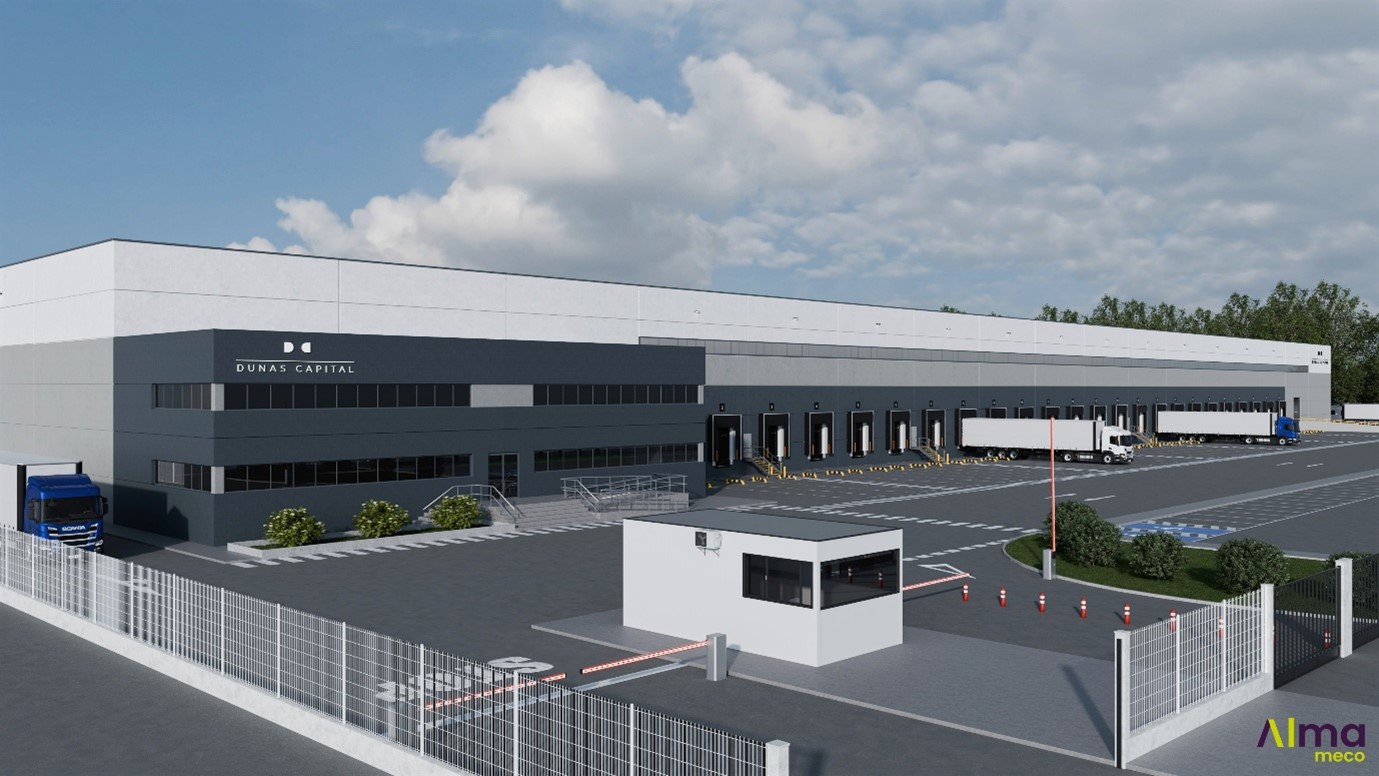

Dunas Capital Real Estate (DCRE), plataforma independiente de gestión de activos inmobiliarios del Grupo Dunas Capital, ha cerrado un acuerdo de financiación de aproximadamente 40 millones de euros con Maslow Capital para impulsar el desarrollo de Alma Meco, uno de los proyectos logísticos más ambiciosos del mercado español.

La operación permite a Dunas Capital consolidar una posición de control sobre este desarrollo estratégico y avanzar en la ejecución del que será el mayor parque logístico de la Comunidad de Madrid. La entrada de Maslow Capital refuerza además la confianza inversora en activos con alto potencial de crecimiento orgánico y consolida su estrategia de expansión en el mercado europeo.

La financiación ha contado con el asesoramiento de Dunas Capital Debt, la unidad especializada en financiación del grupo, mientras que los asesores legales han sido Bufete Barrilero & Asociados y Allen & Overy.

Miguel López Puche, consejero delegado de Dunas Capital Real Estate, ha destacado que “la consolidación de nuestra posición en Alma Meco es un hito decisivo en el desarrollo del proyecto. Esta posición de control nos permite avanzar con la certeza y la escala necesarias para hacer realidad el mayor parque logístico de la Comunidad de Madrid”.

Por su parte, José María Sagardoy, CEO de Dunas Capital Debt, ha subrayado que esta operación demuestra la capacidad de la firma para estructurar soluciones de financiación a medida en operaciones de gran complejidad. “Alma Meco es un proyecto transformador para el mercado logístico español, y contar con un financiador de la trayectoria de Maslow Capital es una señal inequívoca de la solidez del proyecto y del equipo promotor”, ha señalado.

Desde Maslow Capital, Emilio Silvestre, Head of Origination y Managing Director Spain, ha asegurado que España representa un mercado prioritario dentro de su estrategia de crecimiento en Europa. Según ha explicado, esta transacción confirma la capacidad de la entidad para financiar proyectos inmobiliarios complejos junto a socios estratégicos de primer nivel.

Alma Meco: el mayor banco de suelo logístico de Madrid

El proyecto Alma Meco se convertirá en el mayor banco de suelo logístico disponible en la Comunidad de Madrid y uno de los mayores de España. Impulsado por Dunas Capital Real Estate, contará con más de 1,6 millones de metros cuadrados de superficie y una capacidad edificable cercana al millón de metros cuadrados.

En febrero de 2026 se constituyó la Junta de Compensación del proyecto, paso clave que permitirá el desarrollo de ocho grandes parcelas destinadas a actividades industriales y logísticas, con superficies que oscilarán entre los 120.000 y los 400.000 metros cuadrados.

Una de las principales fortalezas del proyecto es su capacidad para albergar instalaciones logísticas de gran formato en una sola parcela, lo que lo convierte en una de las pocas alternativas del mercado español para operadores que demandan activos logísticos de gran escala o formato XXL.

Además, el parque ha sido diseñado bajo criterios avanzados de sostenibilidad y eficiencia energética, orientado a operadores logísticos, grandes retailers, plataformas de comercio electrónico y centros de datos.

Su ubicación estratégica, a 35 kilómetros de Madrid en el eje de la A-2, con acceso directo a la R-2 y proximidad al hub logístico de Coslada-San Fernando y al Aeropuerto Adolfo Suárez Madrid-Barajas, refuerza su atractivo para la distribución nacional e internacional.

El interés comercial ya se ha materializado antes incluso de la aprobación definitiva de los instrumentos urbanísticos, con operaciones de venta de suelo ya formalizadas sobre una parte significativa de la superficie total.

El proyecto prevé movilizar alrededor de 1.000 millones de euros de inversión y generar más de 5.000 empleos directos, con el inicio de las obras de urbanización previsto para enero de 2027.

Actualmente, Dunas Capital Real Estate gestiona más de 4,5 millones de metros cuadrados de suelo neto industrial en España y una cartera logística compuesta por cinco activos que superan los 225.000 metros cuadrados de superficie, distribuidos entre Noblejas, Chiloeches, Loriguilla y Antequera.

Foto cedidaAlexandra Auer, directora de Distribución EMEA de AllianzGI.

Tras el lanzamiento el año pasado de un ETF activo en el mercado taiwanés, Allianz Global Investors (AllianzGI) ha decidido dar el paso y ha anunciado que entrará en el mercado europeo de ETFs activos. Según ha explicado, comenzará a ofrecer este nuevo tipo de vehículo de inversión a sus clientes en varios mercados europeos durante la segunda mitad de 2026.

Desde la gestora destacan que este lanzamiento refuerza el compromiso de AllianzGI con la innovación centrada en el cliente, ya que los ETFs activos responden a las necesidades cambiantes de los inversores que buscan combinar los beneficios de la gestión activa con la transparencia y liquidez que ofrecen los ETF.

“El valor de la gestión activa nunca ha sido tan evidente. No se trata solo de identificar a los ganadores del mañana, sino de gestionar el riesgo y la volatilidad, y de responder a los cambios del mercado en tiempo real. A medida que ampliamos nuestra presencia en ETFs activos en Europa, apoyándonos en la experiencia adquirida en Asia, seguiremos centrados en ofrecer rentabilidad a largo plazo, disciplina en la gestión del riesgo y soluciones adaptadas a nuestros clientes”, ha destacado Tobias Pross, CEO en AllianzGI.

La firma defiende que los ETFs activos se han convertido en un motor de crecimiento en Europa. Muestra de ello es que, en la región, se espera que los activos bajo gestión (AUM) en ETFs activos alcancen los 165.000 millones de euros en 2029, impulsados por una tasa de crecimiento anual compuesta (CAGR) del 25%, una cifra significativa en comparación con el crecimiento del 10,2% previsto para el total de activos bajo gestión en el mercado europeo.

“La entrada en el mercado de ETFs activos encaja de forma natural con nuestro propósito de atender las diversas necesidades de nuestros clientes: a medida que estas evolucionan, nosotros evolucionamos con ellos. Sabemos que los ETFs activos se han vuelto cada vez más atractivos para parte de nuestra base de clientes, ya que ofrecen un acceso eficiente a los beneficios de la inversión activa, combinados con la cotización intradía en mercado y la transparencia”, ha añadido Alexandra Auer, directora de Distribución EMEA de AllianzGI.

La semana trae dos nuevas citas de política, esta vez casi de forma simultánea. La Reserva Federal de EE.UU. (Fed) y el Banco Central Europeo (BCE) enfrentan una nueva reunión de política monetaria con la preocupación sobre el impacto del conflicto en Oriente Medio en la economía. De fondo resuenan las últimas perspectivas del FMI: se espera que las economías de renta media represente cerca de dos tercios del crecimiento del PIB mundial hasta 2030.

Es más, según el FMI, a nivel regional, Asia seguirá siendo el principal motor del crecimiento, concentrando más del 50% del crecimiento global. “A pesar de registrar las tasas de crecimiento más elevadas, se prevé que las economías de renta baja contribuyan solo con un 1% al crecimiento mundial en ese mismo periodo”, apuntaba en su último informe.

Para los expertos de Neuberger, las cinco reuniones de esta semana—la de la Fed, el BCE, el Banco de Inglaterra, el Banco de Japón y el Banco de Canadá— ofrecen una importante ventana que permitirá ver cómo los responsables de la política monetaria están pensando y preparados para actuar ante los efectos inflacionarios del conflicto de Oriente Medio, pero la reunión del BCE es la que entraña el mayor riesgo. Frente a este contexto, ¿dónde creen los expertos de las gestoras internacionales que deben los bancos centrales poner el foco?

Estanflación: nuevo rumbo

En opinión de Thomas Hempell, responsable de análisis macroeconómico y de mercados de Generali AM (parte de Generali Investments), la posible estanflación marcará el rumbo de los bancos centrales. “La economía mundial, aunque hasta ahora se ha mostrado resistente, se enfrenta a una crisis de estanflación provocada por el aumento de los precios de la energía, vinculado a la guerra en Irán. La elevada incertidumbre y los riesgos de interrupciones en las cadenas de suministro están lastrando la actividad. Europa y Japón/Asia se encuentran especialmente expuestas debido a su gran dependencia de las importaciones de energía. Por lo tanto, la duración y la gravedad de las interrupciones en el suministro energético son fundamentales para las perspectivas mundiales”, afirma Hempell.

En su opinión, es probable que los bancos centrales no presten atención al repunte temporal de la inflación. Para el experto de Generali AM, el umbral para una política monetaria restrictiva agresiva es mucho más alto que en 2022, lo que refleja diferencias clave: la economía mundial está creciendo de forma sólida, los aumentos de los precios de la energía son hasta ahora mucho más moderados (especialmente en el caso del gas) y el riesgo de efectos de segunda ronda es menor, dadas unas expectativas de inflación mejor ancladas y unas políticas menos acomodaticias (véanse los gráficos de la izquierda). “La Fed podría aún aplicar una última bajada de tipos de 25 puntos básicos (pb) a finales de verano. El BCE podría mantener los tipos sin cambios por razones fundamentales, pero es más probable que, no obstante, aplique una subida de seguridad de 25 pb para no parecer complaciente”, señala.

Los errores del pasado

Para Pablo Duarte, analista senior del Flossbach von Storch Research Institute, la Fed y el BCE ya se equivocaron al considerar transitoria la inflación que comenzó en 2021. Ahora, apunta que, por temor a repetir ese error, podrían incurrir en hacer lo opuesto: endurecer en exceso la política monetaria y provocar una recesión que, previsiblemente, terminarían combatiendo con recortes de tipos.

“Hoy la situación es diferente”, matiza y argumenta que, aunque se ha producido un nuevo repunte de los precios de la energía, el exceso monetario es considerablemente menor. “Desde 2022, la cantidad de dinero ha crecido a un ritmo más contenido, y buena parte del exceso previo se ha absorbido a través de la inflación y del crecimiento real. En este contexto, un shock energético no tiene por qué desencadenar una nueva ola inflacionaria generalizada.

Sin una expansión monetaria que lo respalde, el encarecimiento de la energía actúa principalmente como una redistribución del gasto. Este ajuste tiende a moderar la presión inflacionaria en sectores como los servicios. En otras palabras, el actual shock energético apunta más a un cambio en los precios relativos que a una inflación generalizada como la de 2021 y 2022”, argumenta.

En cambio, considera que el riesgo de recesión aumenta, especialmente en la eurozona, donde la dependencia energética es mayor y la productividad ha mostrado un comportamiento débil durante años. “Al mismo tiempo, los elevados niveles de deuda pública dificultan mantener una política monetaria restrictiva durante mucho tiempo. En este contexto, resulta plausible un nuevo cambio de rumbo. Si el crecimiento se deteriora y las presiones inflacionarias remiten, los bancos centrales podrían verse obligados a revertir su política, retomando los recortes de tipos. Este giro no sería sorprendente, sino coherente con la dificultad inherente a la política monetaria”, afirma.

Duarte defiende que los bancos centrales operan siempre entre dos riesgos: actuar demasiado tarde o hacerlo en exceso. “En 2021 y 2022, el error fue no reaccionar a tiempo ante un exceso monetario evidente. En 2026, el peligro es reaccionar con demasiada dureza ante un shock que no presenta las mismas características inflacionarias. Entre ambos extremos, la política monetaria sigue siendo un ejercicio de equilibrio imperfecto”, concluye.

Su peso en el ciclo

Por último, Marco Giordano, Investment Director en Wellington Management, lanza un mensaje más: “Las decisiones de los bancos centrales serán factores determinantes del ciclo global en los próximos trimestres, a medida que los responsables políticos asimilen este último choque exógeno y actúen en consecuencia”.

Según su análisis, a lo largo del mes de marzo, los bancos centrales de todo el mundo optaron por mantener los tipos de interés sin cambios, alegando el aumento de los riesgos geopolíticos y la incertidumbre en torno a las perspectivas de inflación impulsadas por los precios de la energía. “Tanto la Fed como el BCE mantuvieron los tipos de interés sin cambios, haciendo hincapié en que de cara al futuro se guiarán por los datos: es probable que las previsiones de inflación sean ligeramente al alza, mientras que la incertidumbre probablemente lastrará el crecimiento”, recuerda.

Para Giordano, Powell y Lagarde adoptaron un tono ligeramente hawkish, en contraste con el gobernador Bailey: el Comité de Política Monetaria del Banco de Inglaterra mantuvo los tipos sin cambios y lo hizo por unanimidad (9-0), impulsado por la crisis de los precios de la energía. “Los mercados interpretaron esto como un cambio significativo en la función de reacción del Banco de Inglaterra, que anteriormente se mostraba dispuesto a recortar los tipos al máximo junto con la Fed, y ahora se espera que suba los tipos tres veces en 2026. El Reino Unido ya se enfrentaba a las perspectivas de inflación más elevadas del G7; es probable que esta última sacudida complique la tarea del banco central, que lucha por reafirmar su credibilidad ante los inversores internacionales, ya que ha sido testigo del mayor exceso acumulado de inflación en los mercados desarrollados desde la crisis financiera mundial de 2007”, concluye Giordano

El contexto macroeconómico está cambiando de formas que desafían algunas de las dinámicas que sustentan la construcción tradicional de carteras 60/40. En un régimen de mayor volatilidad macroeconómica y fragmentación geoeconómica, los inversores pueden necesitar adoptar un enfoque más amplio y complejo para garantizar la estabilidad de la cartera.

Por qué es más complicado confiar en el clásico 60/40

Durante décadas, la cartera tradicional 60/40 encarnó la simplicidad basada en dos pilares básicos: las acciones como motor principal del crecimiento a largo plazo y los bonos de alta calidad como contribuyentes defensivos que amortiguaban las pérdidas cuando se vendían activos de riesgo. Este segundo pilar funcionó especialmente bien en el período 2000–2020, cuando los rendimientos de las acciones y los bonos gubernamentales a menudo se correlacionaban negativamente.

Sin embargo, ahora estamos en un régimen en el que la inflación es un factor más destacado en los resultados macroeconómicos y las correlaciones de rentabilidad entre bonos y acciones son más volátiles. Esto significa que la exposición a la duración se ha convertido en una cobertura menos confiable para el riesgo de al renta variable.

Al mismo tiempo, la fragmentación geoeconómica está transformando las oportunidades disponibles para los inversores. La combinación de una reconfiguración comercial y de la cadena de suministro, una política industrial más activa y el riesgo geopolítico contribuyen a la divergencia entre regiones, sectores y perfiles de flujos de caja. En este entorno, una cartera con una asignación concentrada de renta variable ponderada por capitalización de mercado y una fuente única de bonos es menos robusta. Los inversores necesitan una solución alternativa.

Las tendencias macroeconómicas exigen un cambio de enfoque

El trasfondo actual no se define por un solo ciclo global, sino por un crecimiento desigual, dinámicas de inflación divergentes y compromisos políticos más complejos. Las condiciones financieras se están relajando y la Fed se inclina hacia nuevos recortes, mientras que la inflación sigue desconectada entre los mercados, con una inflación más “pegajosa” en los servicios estadounidenses frente a la dinámica desinflacionaria en Europa.

Esta combinación tiene consecuencias específicas para cada región. En Estados Unidos, los sólidos beneficios han apoyado el apetito por el riesgo, pero las valoraciones siguen elevadas y la incertidumbre en política persiste. Esto amplía el abanico de posibles resultados y aumenta la incertidumbre de los inversores, incluso cuando el escenario central es positivo. En Europa, la desinflación y la posible tracción fiscal pueden crear oportunidades selectivas, pero los riesgos políticos y de política siguen siendo relevantes para las decisiones de presupuestación y cobertura de riesgos. Los mercados emergentes pueden beneficiarse de una mejora del sentimiento y de los fundamentos intrínsecos, pero siguen siendo sensibles a las oscilaciones en los tipos de cambio del dólar y las condiciones financieras globales.

Para la construcción de carteras, estas dinámicas cambiantes refuerzan un mensaje central: la diversificación consiste menos en poseer dos grandes clases de activo y más en combinar deliberadamente múltiples factores de rentabilidad diferenciados, prestando una atención explícita a los perfiles de riesgo, el comportamiento de la limitación y la liquidez bajo presión.

Dos enfoques clave pueden ayudar a alcanzar los objetivos

En este régimen divergente, los inversores deben centrarse en dos temas clave para ayudar a alcanzar sus objetivos:

Buscar rendimientos resilientes cuando el liderazgo es limitado y la dispersión alta.

Construir una defensa que funcione en un régimen donde las correlaciones de rentabilidad entre bonos y acciones puedan volverse positivas.

Los inversores pueden mover varias palancas para alcanzar estos objetivos, con la gestión activa como núcleo. A medida que los mercados se han reducido y dejado llevar por el entusiasmo tecnológico impulsado por la IA, los riesgos de concentración a nivel de acciones y temáticas/sectores se han incrementado. La gestión activa basada en el análisis puede ayudar a mitigar riesgos de forma ascendente.

Esto significa en la práctica que las asignaciones a la renta variable podrían alejarse de las asignaciones ponderadas por capitalización de mercado basadas en índices, que están dominadas por Estados Unidos, hacia exposiciones más equilibradas en otras regiones como Europa o los mercados emergentes. También puede significar desplazar la exposición de factores de estilo de los índices dominados por el crecimiento para distribuirse de forma más equilibrada entre activos de calidad o valor.

Aunque esto puede proporcionar a las carteras una base más sólida para la estabilidad y los rendimientos, otras palancas también pueden añadir mayor resiliencia. Los bonos siguen siendo un componente central de una cartera reequilibrada, especialmente porque los rendimientos más altos han mejorado su capacidad para generar ingresos reales. Sin embargo, ya no deben ser la única asignación defensiva; Agregar soluciones centradas en ingresos en otras clases de activo, como la renta variable, también puede ofrecer beneficios atractivos de rentabilidad ajustada al riesgo.

De manera similar, en un entorno de mayor mejora deberían emplearse diversificadores alternativos para diferenciar los rendimientos y añadir resiliencia cuando sea posible. Mientras tanto, la cobertura de los tipos de cambio puede utilizarse para abordar las dinámicas cambiantes que rodean al dólar, cuyas credenciales de refugio seguro están siendo cuestionadas.

Los ETFs pueden ofrecer una ventaja ágil

Un entorno macroeconómico y geopolítico que cambia rápidamente puede requerir que las asignaciones cambien rápidamente. Los ETFs pueden facilitar estos cambios y ofrecer a los inversores un medio ágil para adquirir o salir del mercado mediante soluciones de “bloques” básicos.

Un enfoque de “bloques” también puede ayudar a los inversores a configurar los cambios más amplios que requieren las carteras modernas: una diversificación regional más intencionada en las acciones, un conjunto de activos generadores de rentas más diversificados dentro de la renta fija o inclinaciones que tengan en cuenta el clima, por ejemplo.

Los ETF activos, basados en el análisis de Fidelity, pueden actuar como “bloques” fundamentales de la cartera que buscan resultados específicos en una amplia variedad de mercados y clases de activos, proporcionando a los inversores los beneficios de los fondos tradicionales, pero dentro de la envoltura eficiente de los ETF. Son un medio rentable, flexible y transparente para integrar los conocimientos de análisis en propiedad de Fidelity en las carteras de inversión.

Tribuna de Max Dawe, director, ETF Strategist at Fidelity International

Foto cedidaLuis Buceta, CFA, presidente de CFA Society Spain, Genevieve Hayman, PhD, investigadora senior en CFA Institute y Rhodri Preece, CFA, responsable global de investigación en CFA Institute

CFA Institute ha publicado un nuevo informe que analiza cómo los inversores de las generaciones Z y millennials —tanto de segmento mass affluent como de alto patrimonio (HNW) y muy alto patrimonio (VHNW)— están redefiniendo el futuro de la gestión patrimonial.

En el contexto del traspaso generacional de riqueza (Great Wealth Transfer), el informe, titulado “Inversores de nueva generación: claves para gestores de patrimonio y asesores financieros” (Next-Gen Investors: A Guide for Wealth Managers and Financial Advisers), examina cómo los comportamientos y expectativas de estos inversores difieren de los de las generaciones X y baby boomers, así como las implicaciones para el futuro del asesoramiento financiero.

El estudio se basa en una encuesta a más de 2.400 inversores en Canadá, India, Singapur, Emiratos Árabes Unidos, Reino Unido y Estados Unidos, y pone de manifiesto una elevada demanda de asesoramiento entre los inversores más jóvenes, además de aportar conclusiones relevantes para que asesores y gestores patrimoniales se adapten a este nuevo perfil de cliente.

Rhodri Preece, CFA, responsable global de investigación en CFA Institute, señala: “Los inversores de alto patrimonio de las generaciones Z y millennials están transformando la gestión patrimonial de manera significativa. Sus expectativas en cuanto al tipo de asesoramiento, sus preferencias de inversión y la forma en que se relacionan con sus asesores difieren claramente de las generaciones anteriores. Demandan acceso inmediato a la información, una interacción digital más frecuente, una mayor oferta de inversión y un asesoramiento que tenga en cuenta tanto sus objetivos vitales como la disciplina inversora y el largo plazo.”

Genevieve Hayman, PhD, investigadora senior en CFA Institute, añade: “Los datos muestran que los inversores jóvenes con patrimonio no prescinden del asesoramiento profesional, pero sí están cambiando la forma en que lo entienden. Quieren implicarse más en la planificación financiera y valoran modelos de asesoramiento híbridos que combinen el componente humano con soluciones tecnológicas que permitan una mayor personalización.” “Para responder a estas demandas, el sector deberá evolucionar hacia modelos capaces de ofrecer un asesoramiento más personalizado a escala, sin perder la confianza del cliente. La tecnología, incluida la inteligencia artificial, será un elemento clave.”

Luis Buceta, CFA, presidente de CFA Society Spain, comenta: “Este informe confirma que las nuevas generaciones de inversores no solo están más digitalizadas, sino que también son más exigentes en términos de personalización, transparencia y calidad del asesoramiento. Para el sector en España, supone una oportunidad clara: evolucionar hacia modelos que combinen la cercanía del asesor con el uso inteligente de la tecnología, manteniendo siempre la confianza como pilar fundamental de la relación con el cliente.”

Principales conclusiones del estudio

Alta demanda de asesoramiento financiero: más del 90% de los inversores jóvenes con patrimonio utiliza algún tipo de asesoramiento financiero de pago, ya sea a través de asesores tradicionales, plataformas automatizadas (robo-advisors), contables o abogados. La generación Z recurre en mayor medida a planes de empresa o soluciones digitales, mientras que los millennials optan principalmente por asesores tradicionales. Cerca del 70% mantiene contacto con su asesor al menos una vez al mes.

Innovación, tendencias y efecto FOMO: el 55% de los inversores jóvenes HNW y VHNW reconoce haber tomado decisiones de inversión influido por el “miedo a quedarse fuera” (FOMO), especialmente en activos emergentes como las criptomonedas. Buscan asesores capaces de aportar contexto y acompañarlos en la toma de decisiones, combinando innovación con prudencia.

La confianza se apoya en resultados y seguridad digital: aunque “confianza” y “ética” siguen siendo atributos clave al elegir asesor, su interpretación varía. Los inversores jóvenes asocian la confianza a la capacidad profesional demostrable, la transparencia, las credenciales y la seguridad digital, además de valorar la empatía y la claridad en costes.

Uso intensivo de canales digitales, pero con el asesor financiero como referencia: los inversores jóvenes utilizan múltiples fuentes online para informarse, y cerca de un tercio ha recurrido a herramientas de inteligencia artificial generativa con fines formativos. No obstante, el asesor financiero sigue siendo la fuente de mayor confianza. Los millennials son quienes más acceden a asesoramiento profesional a través de entidades financieras o family offices (58%), mientras que la generación Z muestra mayor inclinación por el asesoramiento exclusivamente automatizado (43%).

Goldman Sachs Asset Management ha anunciado el lanzamiento de dos nuevos fondos cotizados de gestión activa en la región EMEA: Goldman Sachs Global Credit Plus Active UCITS ETF y Goldman Sachs Global Income Bond Opportunities Active UCITS ETF.

Con estas incorporaciones, la firma continúa reforzando su posicionamiento en el mercado de ETF activos, especialmente en el segmento de renta fija, tras la expansión de su plataforma en EMEA con el lanzamiento de 13 ETFs activos durante 2025.

El ETF Goldman Sachs Global Credit Plus Active UCITS ETF (GCPA) está diseñado para ofrecer una exposición diversificada al crédito, con un enfoque principal en el mercado global de bonos corporativos con grado de inversión. La estrategia se complementa con asignaciones a high yield, deuda de mercados emergentes y sectores de activos titulizados.

Por su parte, el Goldman Sachs Global Income Bond Opportunities Active UCITS ETF (GIBO) invierte en distintos mercados y sectores de renta fija a nivel mundial, asignando capital a aquellos segmentos que presentan, según la visión de la gestora, una combinación más atractiva entre rentabilidad y riesgo en cada fase del ciclo económico y de mercado.

Ambos fondos están gestionados por el equipo de Soluciones de Renta Fija y Liquidez de Goldman Sachs Asset Management, que aplica una estrategia que combina análisis macroeconómico de arriba abajo con selección de valores de abajo arriba. Este equipo global acumula 35 años de experiencia en inversión en renta fija y administra más de 1,97 billones de dólares —a cierre de 31 de marzo de 2026— con el respaldo de 390 profesionales de inversión distribuidos en distintas regiones, sectores y mercados.

Las clases de acciones sin cobertura de ambos ETFs ya cotizan en la Bolsa de Londres y en SIX, mientras que las clases con cobertura comenzarán próximamente su cotización en la Bolsa de Londres, Deutsche Börse y Borsa Italiana. Además, los fondos serán registrados en los principales mercados de EMEA.

Brendan McCarthy, responsable global de Distribución de ETF en Goldman Sachs Asset Management, ha señalado que la demanda de ETF de renta fija sigue creciendo, especialmente en soluciones que superan las exposiciones tradicionales a índices.

“Seguimos observando una fuerte demanda de ETF de renta fija, en particular de soluciones que van más allá de las exposiciones a índices tradicionales. Apoyándonos en el impulso de nuestra plataforma activa en EMEA, estamos ampliando nuestra oferta con estrategias globales de renta e inversión en crédito, diseñadas con el objetivo de ofrecer mejores resultados a los inversores”, afirmó.

Por su parte, Kay Haigh, codirectora global de Soluciones de Renta Fija y Liquidez, destacó la importancia de ofrecer productos diferenciados en un contexto donde los inversores priorizan ingresos sostenibles y diversificación.

“A medida que los inversores priorizan la obtención de rentas sostenibles y la diversificación, nuestro objetivo es ofrecer ETF de renta fija diferenciados. Nuestro enfoque combina el análisis fundamental con una construcción de cartera flexible, con el fin de maximizar el potencial de generación de rentas y construir carteras más equilibradas y resilientes”, explicó.

Actualmente, Goldman Sachs Asset Management gestiona cerca de 240 ETF en todo el mundo y administra aproximadamente 90.000 millones de dólares en este segmento, situándose entre los diez principales proveedores globales de ETF activos.

Foto cedidaDe izquierda a derecha: Alfonso Balsera, Business Development de Selinca en PGIM, Beatriz Oreja, CFA y responsable de Private Markets Investor Relations en Indosuez Wealth Management, Jorge Schnura, President Asset & Wealth Management de Keyrock; y Jacobo Silva Sabell, Senior Portfolio Manager de Omega Capital.

Las ventas indiscriminadas en Estados Unidos de participaciones en empresas privadas del sector tecnológico han sacudido con fuerza el ecosistema de los activos alternativos, generando una ola de volatilidad que ha puesto en cuestión valoraciones, liquidez y expectativas de crecimiento. Más allá del ruido coyuntural, este episodio ha actuado como catalizador de tendencias que ya venían gestándose desde hace años en los mercados privados. Sobre este telón de fondo se desarrolló la mesa redonda “Tendencias en alternativos: evolución y oportunidades de inversión”, moderada por Alfonso Balsera, Business Development de Selinca en PGIM, y en la que participaron Beatriz Oreja, CFA y responsable de Private Markets Investor Relations en Indosuez Wealth Management España.; Jorge Schnura, President Asset & Wealth Management de Keyrock; y Jacobo Silva Sabell, Senior Portfolio Manager de Omega Capital. Bajo el titular “La gran consolidación de la industria de activos privados: tendencias para 2026 y más allá”, los expertos abordaron los cambios estructurales que están redefiniendo el sector en el marco del evento Funds Society Alternative Summit.

Uno de los grandes ejes de la conversación fue el cambio de paradigma en las fuentes de financiación empresarial durante las últimas dos décadas y media, marcado por una reducción significativa del número de compañías cotizadas y un auge paralelo de los mercados privados. Como subrayó Beatriz Oreja, “los mercados privados se han convertido en un mercado de crecimiento para las pequeñas compañías. Ahora una compañía tarda de 12 a 14 años antes de salir a bolsa, esa parte de captación de valor se está quedando en los mercados privados”. Este fenómeno implica que cuando una empresa finalmente accede al mercado público, lo hace con valoraciones muy elevadas: “Ahora cuando sale a bolsa, lo hace cotizando a miles de millones. Los mercados públicos se han convertido en una fuente de liquidez para los fundadores o inversores de private equity”. No obstante, Oreja también advirtió de los riesgos de este desplazamiento: “los mercados públicos tienen valor para la economía, si todo queda en la parte privada se pierde transparencia y flujo de información”, lo que podría derivar en decisiones de política económica menos precisas e incluso forzar la intervención de las autoridades.

Se difuminan los límites entre público y privado

En este contexto de transformación, uno de los fenómenos más evidentes es la progresiva difuminación de las fronteras entre mercados públicos y privados, así como entre distintos estilos de gestión. Beatriz Oreja describió una industria en plena transición, marcada por el denominado “barbell effect”: “Estamos viendo una industria en transformación… ese barbell effect beneficia a las grandes gestoras, que han visto la compresión de sus márgenes por la inversión pasiva y ahora buscan alfa en los mercados privados, donde los márgenes son mucho más elevados”. Este movimiento responde tanto a la presión sobre costes como a la necesidad de ofrecer soluciones de inversión más completas en un entorno en el que la banca privada ha incorporado los activos alternativos como parte estructural de sus carteras.

Jacobo Silva Sabell coincidió en este diagnóstico al analizar la construcción de carteras: “Cuando vemos carteras de clientes, nos hemos ido a los dos extremos, tienen una parte en gestión pasiva con bajo tracking error y otra parte en activos privados y en medio se ha quedado vacía la parte de gestión activa”. Este desplazamiento obliga a replantear el papel de la gestión activa tradicional, que, según explicó, deberá concentrar más sus posiciones para generar rentabilidadsin comprometer la liquidez: “Vamos a tener que concentrar más las posiciones de gestión activa para generar rentabilidad y liquidez sin destruir el compounding”.

La consolidación del sector aparece como una consecuencia lógica de estas dinámicas. Beatriz Oreja apuntó que “hay gestoras con costes estructurales crecientes, que se dan cuenta de que la viabilidad de su negocio no es posible si siguen siendo independientes y entonces necesitan pertenecer a un gran grupo para ser sostenibles a largo plazo”. A ello se suma la creciente importancia del acceso a datos de calidad: “Tener acceso a esa información de los mercados privados es una ventaja competitiva clave, porque la información es poder”. En este sentido, las fronteras competitivas tradicionales están desapareciendo: “Antes teníamos a un BlackRock vs Amundi por un lado y a un Blackstone vs Apollo por otro. Ahora esas fronteras se están difuminando”.

Por su parte, Jacobo Silva Sabell subrayó que esta consolidación no es un fenómeno nuevo, sino una tendencia de largo recorrido: “La consolidación lleva en marcha los últimos 15-20 años y ha estado marcada por la compresión de márgenes”. En este entorno, el experto habla de un cambio de enfoque de la beta al alfa: “Lo que está claro es que, si buscas generación de alfa, en el lado de pasivo no la vas a generar”. Sin embargo, también advirtió de los retos específicos de los mercados privados, como la dificultad de reinvertir capital en determinados ciclos: “Un problema que vemos con el mercado privado es que tienes que reinvertir el capital a las TIR actuales y hay periodos en los que no se puede invertir, no se puede mantener ese compounding”.

La tokenización, impulsora de liquidez en activos privados

El segundo gran vector de cambio analizado en la mesa fue el papel de la tecnología, y en particular de la tokenización, como herramienta para mejorar la liquidez y eficiencia de los mercados privados. Jorge Schnura habló en primer lugar de que el uso de tecnologías como blockchain puede permitir el acceso a fuentes de financiación que desincentiven la salida a bolsa de muchas compañías. Este cambio no implica sustituir los mercados públicos, sino ofrecer alternativas más flexibles: “No se debe confundir tokenización con salida a bolsa, es simplemente un mecanismo más eficiente de traspaso de acciones”.

El experto destacó durante sus intervenciones las múltiples aplicaciones prácticas de la tokenización, por ejemplo, en vehículos semilíquidos: “Para fondos evergreen que invierten en empresas que no son líquidas, mediante la tokenización es posible proveer de ventanas de liquidez mucho más cortas a tus LPs”. Éste añadió que estos activos pueden utilizarse como colateral o negociarse en mercados secundarios, ampliando las posibilidades de monetización. En esta línea, destacó el papel de los proveedores de liquidez: “Si no hay liquidez de contrapartida, de poco sirve. Ahí entran en juego market makers como nosotros”.

El desarrollo de este ecosistema está siendo impulsado tanto por la demanda institucional como por los avances tecnológicos. “Estamos viendo mucha demanda por esta tecnología y realmente pensamos que es sano, porque es una metodología mucho más ordenada”, afirmó Schnura, quien también subrayó la conexión entre tokenización e inteligencia artificial. “Los activos tokenizados son los únicos activos que una IA puede usar nativamente de forma autónoma”, lo que abre la puerta a nuevos modelos de gestión y análisis en mercados privados, especialmente en sectores intensivos en innovación donde la valoración tradicional resulta más compleja.

En conjunto, la mesa puso de relieve que los activos alternativos se encuentran en un punto de inflexión. La combinación de cambios estructurales en las fuentes de financiación, presión sobre los modelos de negocio tradicionales y disrupción tecnológica está dando lugar a un nuevo mapa competitivo, en el que la escala, el acceso a información y la capacidad de adaptación serán determinantes. La gran consolidación del sector no solo parece inevitable, sino que, según los expertos, será uno de los rasgos definitorios de la industria de cara a 2026 y más allá.

A medida que el mercado madura, la selectividad cobra más importancia que nunca.

El año pasado, el mercado secundario mundial de capital privado alcanzó un volumen de transacciones récord de 226 000 millones de dólares, lo que supone un aumento del 41 % con respecto al ya histórico 2024. Las operaciones secundarias ya no se limitan a la periferia de los mercados privados y, mientras los inversores se preparan para otro año que podría batir récords, la selectividad será fundamental, con Europa como punto destacado.

¿Otro año histórico?

La ralentización de las ofertas públicas de adquisición (OPA), que proporcionan una vía de salida de las inversiones de capital privado para los inversores (LP) y los gestores de fondos (GP), se cita como uno de los principales motores del crecimiento del mercado secundario.

Pero creemos que hay multitud de razones por las que el mercado ha madurado. Las transacciones lideradas por los GP, en las que los patrocinadores ofrecen liquidez a los inversores existentes al tiempo que mantienen la exposición a los activos, se han convertido en una característica permanente del mercado, por ejemplo.

Anteriormente consideradas soluciones de liquidez de emergencia, las transacciones «GP-leds», alcanzaron los 106 000 millones de dólares en 2025, lo que supone un aumento interanual del 49 %. Actualmente, los patrocinadores recurren cada vez más a ellos para conservar activos de alto rendimiento, reestructurar los incentivos y optimizar las estructuras de capital, lo que garantiza un suministro constante de operaciones.

Por lo tanto, incluso aunque se prevea un aumento de la actividad de las salidas a bolsa en 2026, parece que el impulso del mercado ha llegado para quedarse.

Volúmenes crecientes, pero sin sobrecalentamiento

Dado que el ritmo de actividad observado en los últimos años parece que va a continuar, algunos podrían preguntarse si el mercado se está sobrecalentando. Sin embargo, incluso con una cantidad significativa del capital disponible para inversiones en operaciones secundario, el flujo de operaciones sigue siendo muy sólido, lo que pone de manifiesto que el sector sigue estando estructuralmente infra financiado.

Además, nuestro análisis de los datos de precios disponibles tampoco apunta a un sobrecalentamiento. En muchos segmentos, los niveles de precios se mantienen, en líneas generales, en consonancia con las medias históricas, especialmente en las operaciones lideradas por socios comanditarios. Los criterios de suscripción y los procesos de due diligence también se mantienen rigurosos, con una clara distinción entre los activos de alta calidad y los de menor calidad.

Argumentos a favor de Europa

Ante la gran cantidad de operaciones entre las que elegir, los inversores deben adoptar un enfoque muy selectivo. Actualmente vemos oportunidades interesantes en el mercado secundario europeo. El mercado europeo se caracteriza por unas valoraciones de entrada más bajas, una resiliencia estructural, marcos sólidos de gobierno corporativo y una cartera cada vez mayor de activos de alta calidad.

El enfoque desmesurado en la tecnología ha demostrado ser tanto una fortaleza como una fuente de vulnerabilidad para EE.UU. En lo que respecta a la resiliencia y la diversificación, creemos que Europa ofrece una alternativa convincente, dado su enfoque en los sectores productivos de la economía, como la industria manufacturera, la sanidad, las infraestructuras y las energías limpias.

Dado que las finanzas públicas se encuentran al límite incluso en los países europeos más resistentes, el capital privado desempeñará un papel fundamental a la hora de respaldar estos sectores, mientras los gobiernos se esfuerzan por lograr una mayor autonomía, la reindustrialización y la descarbonización.

Sin embargo, la complacencia estaría fuera de lugar. Aunque Europa ofrece una amplia gama de oportunidades, su calidad y su capacidad para generar rentabilidad pueden variar. Dada la enorme magnitud y complejidad de este mercado, la experiencia y un conocimiento profundo son fundamentales: la búsqueda de operaciones debe estar respaldada por datos sólidos, una gran experiencia en estructuración y conocimientos normativos.

Madurez sin saturación

A pesar de una racha de años récord, el mercado secundario está llamado a continuar su expansión estructural, ya que se ha convertido en un ecosistema sofisticado y mediado que permite a los vendedores gestionar de forma activa y dinámica su exposición a activos privados. Desde el punto de vista del comprador, consideramos que las condiciones actuales del mercado son especialmente atractivas. A pesar del fuerte crecimiento del mercado secundario, la oferta sigue superando a la demanda, lo que mantiene unos descuentos considerables, sobre todo en las transacciones europeas.

Lejos de mermar la rentabilidad, la maduración del mercado secundario está reforzando su relevancia, eficiencia y atractivo a largo plazo para ambas partes de la operación.

Tribuna de Edouard Boscher, Head of Private Equity de Carmignac