Jamie Ross, gestor de carteras de renta variable de Janus Henderson Investors. Jamie Ross, gestor de carteras de renta variable de Janus Henderson Investors

2020 fue un año especialmente volátil, en el que se puso a prueba el enfoque de inversión de muchos gestores. En ese sentido, Jamie Ross, gestor de carteras de renta variable en Janus Henderson Investors, cree firmemente en la importancia de contar con un proceso de inversión sólido y reproducible, que imponga disciplina y decisiones calmadas. Aplicando estrictamente un proceso de inversión basado en un sistema de puntuación, durante el año hicieron dos cambios principales en su posicionamiento.

En primer lugar, aprovecharon los bajos niveles de las valoraciones realizando tres nuevas inversiones en los peores momentos de la crisis y, en segundo lugar, a finales de año, movieron la cartera para beneficiarnos de la reapertura de la economía. Este año, Janus Henderson Investors ha aumentado su confianza en su proceso de inversión y van a mantener su enfoque disciplinado.

Posicionamiento de cara a una vuelta a la «normalidad»

En Janus Henderson Investors ven dos aspectos especialmente importantes de cara a 2021:

En primer lugar, tras un año 2020 marcado por los graves problemas ocasionados por el COVID-19, 2021 debería ser el año en que el mundo empieza a volver a la normalidad. Esto implica que las inversiones que funcionaron bien 2020 podrían no ser las mejores en 2021. Hay que decidir si se mantiene la inversión en empresas defensivas ―cuyos beneficios se mantienen relativamente estables durante las crisis económicas― o si se invierte en aquellas que se beneficiarán de la reapertura de la economía global. Antes de la vacuna de Pfizer y en los días posteriores, en Janus Henderson Investors decidieron adoptar un mayor equilibrio en la cartera, posicionamiento con el que iniciaremos 2021. Hemos encontrado oportunidades de inversión atractivas en varias empresas más cíclicas, cuyas rentabilidades (retorno del capital invertido o retorno del capital tangible, en el caso de los bancos) deberían mejorar considerablemente según los modelos de la gestora, a medida que la vida vuelva a la «normalidad». Por ejemplo, empresas de componentes de automóviles y tractores, aerolíneas y bancos.

En segundo lugar, y relacionado con el primer punto, el COVID-19 tendrá un impacto duradero en diversas empresas. En muchos casos, la pandemia ha servido para acelerar un cambio estructural que ya estaba afianzándose. Aunque parezca algo contradictorio con el primer punto, el impacto a largo plazo podría ser que las empresas consideradas «beneficiarias del COVID-19» salgan de esta crisis como las mejores posicionadas.

Al tratar de posicionar las carteras de cara a una recuperación cíclica en 2021, es importante no perder de vista los cambios estructurales en marcha.

La aceleración de la virtualización

Además, Jamie Ross explica su opinión sobre el cambio estructural. La «virtualización de la vida» es una temática clave para varias de las inversiones de la cartera. Tras la crisis, los consumidores estarán mucho más dispuestos a operar, participar en reuniones, socializar y recibir atención médica a través de Internet. Esto ya existía antes de la crisis, pero su velocidad de adopción se ha acelerado. Negocios como empresas de reparto de comida a domicilio, farmacias en Internet, compañías de torres de telecomunicaciones o de juegos podrían ser algunas de beneficiarias del cambio estructural acelerado por el COVID-19.

También creen que la sostenibilidad será una temática clave. En Janus Henderson creen que la crisis nos hará centrarnos más en el mundo que nos rodea y en los desafíos a los que se enfrenta la sociedad. La sostenibilidad es otra temática que ya estaba cobrando importancia antes de la crisis, pero tras esta será más importante que nunca. Más que para varios años, la gestora cree que se trata de una temática para varias décadas.

Atentos al growth versus value en 2021

Durante muchos años, el factor de estilo growth se ha comportado mejor que el value. Esto se ha debido a los bajos tipos de interés y baja inflación. En los últimos meses, el value ha empezado a superar al growth, ante la esperanza sobre los efectos económicos de la reapertura de la economía global. Por tanto, el growth versus value es otro factor clave para tener en cuenta en 2021, ya que nos dirá todo lo necesario sobre si la recuperación económica gana o pierde ritmo. La renta variable debería actuar como indicador de cambio futuro.

Glosario de términos:

Acciones cíclicas: empresas que venden artículos de consumo discrecional como coches o sectores muy sensibles a cambios en la economía, como compañías mineras. Comparados con los de las empresas no cíclicas, los precios de las acciones y los bonos emitidos por empresas cíclicas tienden a verse afectados por los altibajos de la economía en general.

Acciones growth: acciones de empresas que los inversores prevén que crecerán a un ritmo muy por encima del crecimiento medio del mercado.

Acciones value: acciones de empresas que el mercado y/o los inversores consideran infravaloradas.

Información importante:

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. Los bonos high yield o «bonos basura» conllevan mayor riesgo de impago y una mayor volatilidad de precios. Los valores extranjeros, como la deuda soberana, están sujetos a fluctuaciones de divisas, incertidumbre política y económica, mayor volatilidad y menor liquidez, factores que cobran mayor relevancia en los mercados emergentes.

Este documento recoge las opiniones expresadas por el autor en el momento de su publicación y podrían ser diferentes de las de otras personas y otros equipos de Janus Henderson Investors. Los sectores, los índices, los fondos y los valores que se mencionan en este artículo no constituyen ni forman parte de ninguna oferta o invitación para comprarlos o venderlos. La rentabilidad pasada no es indicativa de rentabilidades futuras. El valor de las inversiones y las rentas derivadas de ellas puede disminuir y aumentar y es posible que los inversores no recuperen la cantidad invertida inicialmente. La información recogida en este artículo no reúne las condiciones para considerarse recomendación de inversión.

Emitido por Janus Henderson Investors. Janus Henderson Investors es la denominación con la que ofrecen productos y servicios de inversión Janus Capital International Limited (número de registro: 3594615), Henderson Global Investors Limited (número de registro: 906355), Henderson Investment Funds Limited (número de registro: 2678531), AlphaGen Capital Limited (número de registro: 962757), Henderson Equity Partners Limited (número de registro: 2606646) (registradas en Inglaterra y Gales, con domicilio social en 201 Bishopsgate, Londres EC2M 3AE y reguladas por la Autoridad de Conducta Financiera) y Henderson Management S.A. (número de registro: B22848, con domicilio social en 2 Rue de Bitbourg, L-1273, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier).

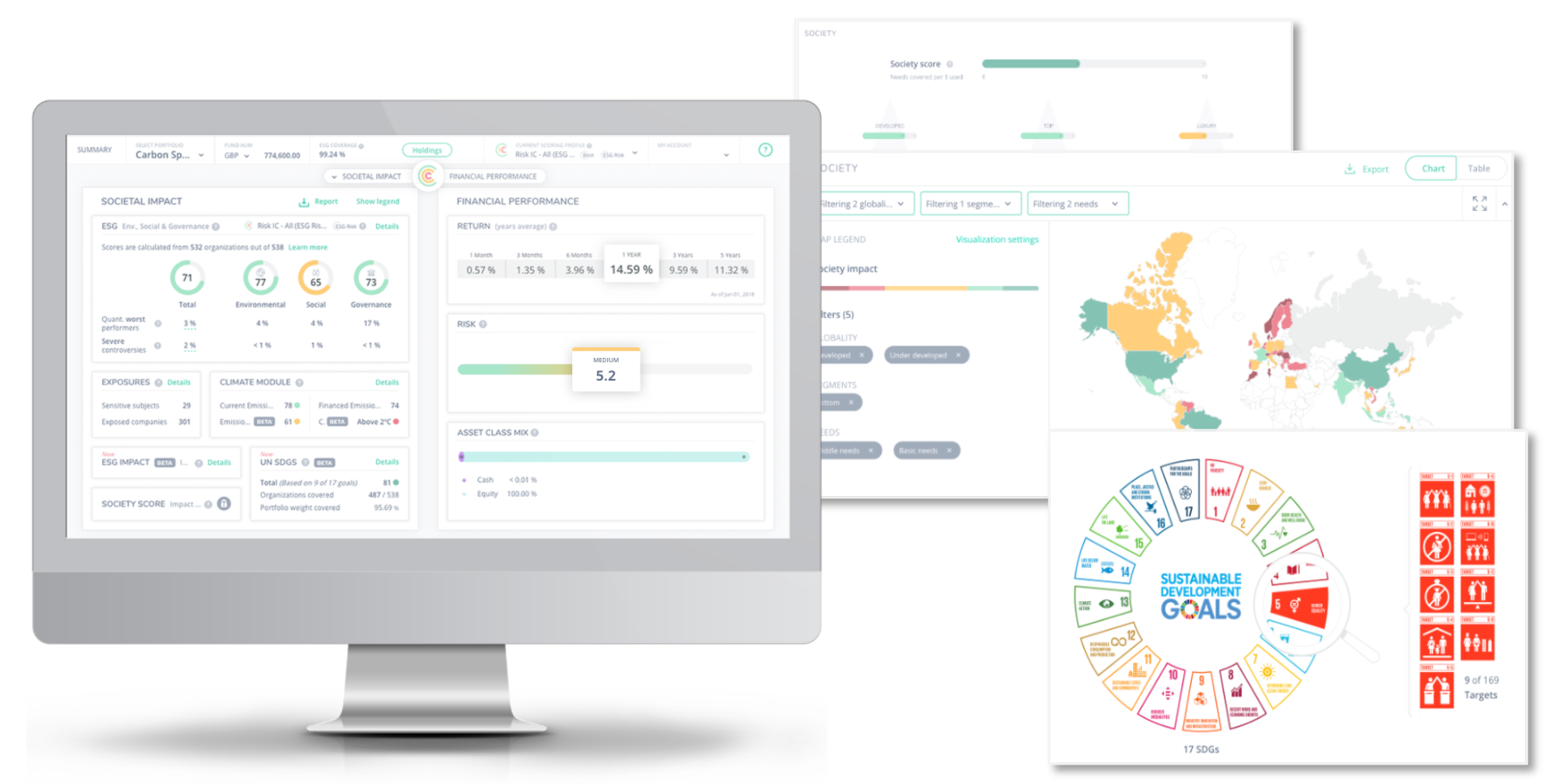

Foto cedida. BlackRock entra como accionista minoritario en Clarity AI para mejorar su propuesta de valor en sostenibilidad

BlackRock ha firmado un acuerdo estratégico con Clarity AI por el cual entra como accionista minoritario en Clarity AI, una empresa tecnológica global que permite a los inversores gestionar el impacto social y medioambiental de sus carteras de inversión mediante una completa plataforma tecnológica en la nube.

Según explica la gestora, fruto de este acuerdo, BlackRock integrará las capacidades de Clarity Al con Aladdin®, la plataforma tecnológica desarrollada por la gestora para inversores profesionales.

Clarity Al, empresa tecnológica global fundada por la española Rebeca Minguela, utiliza big data y machine learning en sus utillajes de análisis sobre el impacto social y medioambiental de las inversiones, incluyendo información de 200.000 fondos de inversión, 30.000 empresas de cerca de 200 países. Según destaca la gestora, Clarity AI también admite informes regulatorios y de clientes para ayudar a los inversores a cumplir con las nuevas obligaciones de comunicación sobre la sostenibilidad.

“La inversión de BlackRock en Clarity Al y la integración de nuestra tecnología y datos sobre ESG, sostenibilidad e impacto en su plataforma Aladdin será un hecho transformador que permitirá que los análisis de Clarity Al lleguen a los inversores más importantes del mundo. Esta alianza estratégica con BlackRock es una prueba más de la creciente demanda de nuestro enfoque innovador para ayudar a los inversores a evaluar el impacto de las empresas en nuestra sociedad y el medio ambiente», ha destacado Rebeca Minguela, fundadora y CEO de Clarity Al.

Por su parte Mary-Catherine Lader, responsable de Aladdin Sustainability en BlackRock, señala que los inversores están impulsando la sostenibilidad como uno de los ejes críticos en la gestión de los riesgos presentes y futuros, por lo que la mejora en dichos datos resulta clave para alcanzar este objetivo. “Dado que la sostenibilidad es un criterio clave de BlackRock a la hora de invertir, estamos comprometidos con la mejora de los estándares en los datos ESG y en la tecnología. Estamos invirtiendo en nuevos análisis y softwares en Aladdin, a la par que integrando las capacidades de aliados estratégicos como Clarity Al para que los clientes puedan entender el impacto y los riesgos medioambientales y sociales que tienen sus inversiones. Clarity AI utiliza el Machine Learning para ayudar a los clientes de Aladdin a analizar un universo más amplio de empresas, abordar sus obligaciones en materia de divulgación y construir carteras más sostenibles”, ha señala Lader.

La gestora sostiene que, en 2020, la demanda de la inversión sostenible se aceleró de forma significativa. Los inversores globales en fondos de inversión y ETFs invirtieron 326.000 millones de dólares en la industria de activos sostenibles en los doce meses anteriores a noviembre de 2020, lo que supone un 97% más que el mismo periodo del año anterior.

Además, una reciente encuesta sobre inversión sostenible elaborada por BlackRock en 2020 calcula que las asignaciones a estrategias ESG se duplicarán de la actualidad a 2025. Según esta encuesta, un 53% de los participantes citó la “baja calidad y disponibilidad de los datos y análisis ESG” como su principal obstáculo para adoptar criterios de inversión sostenibles. Con un número cada vez mayor de inversores que buscan formas para evaluar el impacto social y medioambiental de sus inversiones, la necesidad de mejorar los datos ESG y los análisis de las inversiones individuales y de las carteras continuará creciendo.

Clarity AI se basa en el conjunto de datos de sostenibilidad existente en la plataforma Aladdin con análisis y modelos de sostenibilidad, generados a partir de datos sobre empresas. Estos conocimientos complementan las comunicaciones corporativas tradicionales de ESG. Este acuerdo supone el último paso en este ámbito de Aladdin, la plataforma tecnológica de BlackRock, que continúa realizando inversiones en el ámbito de la sostenibilidad, después de que el año pasado incorporase 1.200 nuevas métricas sostenibles y firmara acuerdos de colaboración con otros proveedores de datos para ayudar a los inversores a entender las oportunidades que brinda el ESG y los riesgos asociados al cambio climático. Según matiza la gestora, los términos del acuerdo aún no se han hecho públicos

Por su parte, BlackRock ha presentado recientemente Aladdin Climate, que ayuda a los inversores a entender y a actuar sobre los riesgos climáticos. Se trata de la primera aplicación de software que ofrece a los inversores indicadores de los riesgos materiales del cambio climático, así como de los riesgos de la transición hacia una economía baja en emisiones.

BlackRock se une a otros inversores de Clarity AI como Deutsche Börse, Kibo Ventures, Mundi Ventures, Seaya Ventures y Founders Fund.

Pixabay CC0 Public Domain. Un grupo de inversores une fuerzas para poner fin a la crisis humanitaria en el mar

Un grupo de 85 inversores que representan más de 2 billones de dólares en activos, liderados por Fidelity International, han unido sus fuerzas para abordar urgentemente una crisis humanitaria que está gestándose en el mar y preservar la sostenibilidad de las cadenas de suministro internacionales.

Debido a la pandemia, más de 400.000 marineros están atrapados en el mar y muchos de ellos llevan trabajando hasta 17 meses sin parar, cifra muy superior a la norma del sector y al límite de los 11 meses que marca la legislación. Otros 400.000 permanecen en tierra a la espera de relevarlos, a menudo recibiendo un salario mísero o nulo. La Cámara Naviera Internacional (ICS) ha calculado que el número de marineros afectados podría alcanzar pronto el millón si este problema no se aborda con urgencia.

Esta cuestión suscita importantes preocupaciones de salud y seguridad, que se suman a las elevadas tensiones mentales y físicas a las que se enfrentan los trabajadores del mar, y podría dar lugar a graves riesgos de seguridad si unos marineros extenuados manejan cargamentos peligrosos o perecederos. Las consecuencias medioambientales de un accidente marítimo grave en el que se vean involucrados este tipo de cargas podrían ser catastróficas para los océanos y nuestra seguridad.

En una carta abierta a Naciones Unidas, y después de someter la cuestión a consultas con las principales organizaciones marítimas, como la Organización Internacional del Trabajo y la Federación Internacional de Trabajadores del Transporte, los firmantes, entre los que se encuentran Achmea Investment Management, ACTIAM, Ethos Foundation, Lombard Odier Investment Management y MFS Investment Management, identifican la urgente necesidad de poner en marcha las siguientes medidas: seguir haciendo llamamientos para que se designe oficialmente a los marineros como “trabajadores esenciales” y se creen procesos sistematizados que permitan reemplazos seguros de las tripulaciones, como corredores protegidos y programas de pruebas de detección; concienciar, sobre la magnitud y los riesgos de esta crisis para los marineros y la sostenibilidad de las cadenas de suministro; remitir el protocolo de doce pasos de la Organización Marítima Internacional (OMI) a las entidades competentes para impulsar su implantación universal; garantizar que los marineros no superen el máximo legal de 11 meses embarcados y limitar las ampliaciones inevitables de los contratos de los tripulantes; e instar a los fletadores, especialmente los que fletan buques frecuentemente, a que acepten las solicitudes de desviación de rutas de las empresas navieras para facilitar la sustitución de tripulaciones y a que valoren la posibilidad de contribuir a sufragar los costes de repatriación de éstas.

Jenn-Hui Tan, responsable mundial de supervisión e inversión sostenible de Fidelity International, comentó: “Como inversores, es evidente que ya no se trata únicamente de un problema de las navieras ni de una crisis que esta industria pueda resolver por sí misma. El transporte marítimo es el responsable del 90% del comercio internacional y es clave no solo para la recuperación de la economía mundial tras la devastación de la COVID-19, sino también para mantener nuestro estilo de vida actual. Los marineros deben recibir la consideración de ‘trabajadores esenciales’ para permitirles prestar sus cruciales servicios de forma segura.

Creemos que es imperativo que el conjunto de nuestro sector haga sonar la alarma sobre un problema humanitario mundial desatendido y proteja nuestras cadenas de suministro internacionales. Juntos, como administradores de capitales, tenemos una responsabilidad más amplia para con las poblaciones y sociedades en las que trabajamos”.

Corey Klemmer, director del departamento de diálogo activo de Domini Impact Investments, declaró: “Los marineros, atrapados por su jurisdicción y las restricciones del COVID-19, son otro grupo de trabajadores esenciales que se enfrentan a una crisis humanitaria en esta pandemia. Necesitamos que las empresas y sus sectores den un paso al frente y aborden la cuestión en interés de estos trabajadores y la economía mundial”.

Pixabay CC0 Public Domain. Más de 1.200 asset managers tienen ya la certificación de analista ESG de EFFAS

Hasta 1.268 asset managers de todo el mundo cuentan ya con el título CESGA, certificado de analista en ESG (Environmental, Social and Governance), de la Federación Europea de Asociaciones de Analistas Financieros (EFFAS). Se trata de un título pionero en el ámbito financiero a nivel internacional, cuya próxima convocatoria tendrá lugar el 12 de marzo y tiene ya más de 100 inscritos.

EFFAS es una organización sin ánimo de lucro que reúne a 16 asociaciones nacionales europeas que cuentan con más de 20.000 miembros, todos profesionales de la inversión, la gestión de activos y el análisis financiero. En 2014, EFFAS puso en marcha el título CESGA (Certified ESG Analyst) para acreditar a los profesionales del asesoramiento en inversión socialmente responsable; la que no solo considera la rentabilidad, sino también el impacto social, medioambiental y las prácticas de buen gobierno corporativo.

Según explican desde esta organización, el CESGA está especialmente dirigido a analistas financieros y gestores de activos que desean integrar datos ESG en sus procesos de inversión de capital. Pero también, en general, a todos los profesionales de la inversión, cada vez más comprometidos con cuestiones de sostenibilidad. Otros especialistas también demandan este curso para desarrollar una mejor comprensión de las necesidades de los mercados de capitales en términos de información ESG, como son los responsables de sostenibilidad corporativa, de relaciones con los inversores, auditores y consultores.

El pasado año, EFFAS introdujo el programa CESGA en formato online en Hong Kong, Colombia, Perú y México, llevando así esta certificación reconocida internacionalmente a los mercados latinoamericanos y asiáticos por primera vez. Hasta entonces el título CESGA estaba disponible en los principales mercados financieros de Europa y en Estados Unidos.

Novedades en el equipo de la plataforma de fondos de inversión Allfunds. Julián de la Cuesta se ha incorporado a la entidad como especialista de producto para Iberia y Américas. Trabajará desde Madrid.

Julián se suma al área de Inversiones liderada por Stephane Corsaletti y a la regional, cuya responsable es Laura González. Uno de los focos de la actividad de Julián será impulsar soluciones digitales de inversiones y subadvisory, entre otros.

«La incorporación de Julián supone un impulso a dos regiones clave para Allfunds. En primer lugar Iberia, donde Allfunds juega un papel predominante, y también Américas, que ya cuenta con tres oficinas en Latinoamérica y la primera en Norteamérica, habiendo sido Miami la primera plaza escogida», comenta Laura González, directora global de la división de gestión patrimonial en Allfunds.

Anteriormente trabajó en el equipo US Offshore de Schroders en New York, donde estuvo once años cubriendo los mercados de Estados Unidos y Canadá y ampliando la base de clientes internacionales de la firma en la región.

Ha desempeñado, con anterioridad, diversos cargos en Citigroup y en Smith Barney, según su perfil de LinkedIn.

Es licenciado en Ciencias y Gestión por la Saint John’s University-Peter J. Tobin College of Business.

Foto cedidaPablo Uriarte, socio de 360ºCorA, que acaba de anunciar su integración en Abante.. uriarte

La última operación corporativa de Abante -la segunda en el marco de su alianza con Mapfre para crear una plataforma independiente de asesoramiento financiero y distribución de productos en España-, tiene como resultadola integración de la gestora 360ºCorA dentro de su estructura. Pero esta operación, más que una desaparición, supone un paso natural, un punto y seguido, en el proyecto de una entidad que nació de la fuerza emprendora de varios profesionales de la inversión, y que a lo largo de su historia ha evolucionado para adaptarse a los nuevos tiempos.

Así, 360ºCorA nació como EAF, se transformó en gestora y ahora camina hacia la integración con uno de los referentes patrimoniales en España para ampliar el servicio que ofrece a sus clientes, siempre en el centro de su ADN, y como respuesta a un entorno que empuja a la concentración de una industria atomizada de forma estructural. “Abante liderará un movimiento en España que acabará con cuatro o cinco empresas independientes, pero mejores y más robustas”, vaticina Pablo Uriarte, socio de360ºCorA, ahora integrada en Abante, en esta entrevista exclusiva con Funds Society, en la que desgrana el camino andado por su empresa y defiende la unión de fuerzas para conseguir un cambio relevante en el sector.

En los últimos años, 360ºCorA ha vivido una evolución: empezó siendo EAF (empresa de asesoramiento financiero), luego se transformó en gestora y ahora se integra en Abante. ¿Cómo encaja la integración en la historia del proyecto de 360ºCorA? ¿Es una evolución natural para la empresa?

Desde su constitución en 2007, 360ºCorA tuvo clara su vocación por el servicio al cliente, la independencia y la eliminación de conflictos de intereses. En esos inicios, Emilio Viudes, Eduardo Losada y Sergio Olivares decidieron dejar sus trabajos para lanzar un proyecto vital y profesional que les permitiera asesorar a los clientes con una alineación plena de intereses. Sólo dos años más tarde, cuando la CNMV creó la figura de la EAFI (ahora EAF), entendieron que era la oportunidad de apostar con fuerza por ese modelo y obtuvieron la séptima licencia de las más de 150 que se llegarían a conceder.

En 2013, sus vidas se cruzaron con las nuestras. Joaquín López-Chicheri, Eugenio Chacón, Luis Javier Ruiz y yo mismo, que en ese momento trabajábamos en Credit Suisse España, sentíamos la misma necesidad después de años muy exitosos en la entidad suiza.

La visión compartida y la fuerza de esa unión gozó del respaldo generalizado de los clientes que han sido siempre nuestros mayores valedores. Desde entonces, el crecimiento de la empresa ha sido exponencial. Se ha multiplicado por 10 el patrimonio asesorado, por 15 el número de clientes y por 20 la facturación. Esto, además, nos ha permitido incorporar mucho talento a la organización.

El cambio a gestora obedeció al mismo principio: era la mejor manera de seguir ayudando a nuestros clientes. En ese sentido, el paso que acabamos de dar es sólo la evolución natural dentro de esa manera de entender nuestro trabajo. Lo primero son los clientes y nuestra obligación es pensar constantemente cuál es la mejor solución, la mejor plataforma para ellos.

¿Cuál ha sido la lógica de esa decisión?

La integración en Abante nos permite incrementar la capacidad de dar un servicio integral a los clientes. La planificación estructurada y global del patrimonio de un cliente siempre ha sido la base de nuestro trabajo. Abante lleva años invirtiendo muchos recursos en generar los medios para dar un asesoramiento completo. Cómo invertir el ahorro de los clientes no es sólo una cuestión cuantitativa, es una cuestión sobre todo vital con un fuerte componente emocional. Además, se debe tener en cuenta que el patrimonio de los clientes se extiende más allá del ahorro financiero: a sus sociedades, su familia y la planificación sucesoria o sus inversiones inmobiliarias. Debe cubrirse todo ese espectro para entender en profundidad sus objetivos y necesidades. Al fin y al cabo, cada situación familiar es distinta y debe ser considerada en el centro de la propuesta de valor.

Por otro lado, ante un entorno tan cambiante como en el que nos encontramos, la capacidad tecnológica es fundamental para incrementar el tiempo que podemos dedicar a lo realmente importante: el cliente. Después de años trabajando con los mejores proveedores de servicios financieros de España, puedo asegurar con seguridad que, en Abante, hemos encontrado los mejores recursos del mercado.

Abante nos permite centrar nuestros esfuerzos donde mayores capacidades hemos demostrado: en el servicio global a los patrimonios empresariales y familiares. Lleva 20 años haciéndolo y no han cambiado el rumbo ni un centímetro en todo este tiempo. Para nosotros, es toda una garantía de éxito.

Adicionalmente, contar con el respaldo y la solvencia de un socio como Mapfre nos proporciona, a nuestros clientes y a nosotros, una seguridad importante.

¿Tuvisteis siempre en mente ser integrados, comprados o fusionados, o por el contrario es algo que surgió por el camino, y que se ha impuesto en este entorno?

Todo lo contrario. Creo que, aparte del trabajo y la honestidad que siempre hemos demostrado, parte de nuestro éxito ha venido por haber sabido capitalizar la bandera de la independencia durante más de 10 años. Nuestra percepción era, y sigue siendo, que el siguiente movimiento estructural será la concentración de un sector muy atomizado. Hay gente muy valiosa asesorando clientes, pero con un enorme déficit de recursos. Por desgracia, algunos de ellos se encuentran con la necesidad de crecer, integrarse o morir lentamente. Siempre pensamos que seríamos una de las empresas que lideraría ese movimiento como foco de atracción. Sin embargo, en el momento en que iniciamos nuestras conversaciones con Abante, nos dimos cuenta rápidamente de que la oportunidad estaba en nuestra unión. Y lanzar, después, esa consolidación juntos.

¿Es ahora, en la situación actual de negocio, un deber buscar esas alianzas o procesos corporativos para ser más fuertes?

Exactamente. Si de verdad se quiere hacer bien este trabajo con los estándares de calidad que se merecen los clientes, son necesarios unos recursos que no están al alcance de la mayoría de las empresas de asesoramiento. Mi opinión es que Abante liderará un movimiento en España que acabará con cuatro o cinco empresas independientes, pero mejores y más robustas.

¿Acaba aquí la historia de 360ºCorA o es solo un punto y seguido más en su evolución?

Si hubiéramos querido cerrar nuestra historia, habríamos decidido vender la empresa y no integrarnos. Todos los que formamos parte de este proyecto tomamos una decisión vital en relación a la manera de entender nuestra profesión. Recibir un cheque no hubiera sido coherente con ese compromiso. Esta decisión es un punto y seguido muy ilusionante en nuestro camino, un camino que impulsaremos con una marca cuyos valores y filosofía compartimos completamente.

¿Qué pasará con el equipo, de qué forma se integrará en Abante? Veo que sois 25 profesionales y siete socios entre ellos…

Una de las decisiones más sencillas de este proceso ha sido esa. El principal motivo de que nos integremos en Abante es la valoración del equipo. Ambas empresas han sido referentes en el sector financiero estos últimos años por hacer bien las cosas, con lo que uniendo los equipos solo se puede ir a mejor.

360ºCorA gestiona y asesora ya más de 1.000 millones de euros a través de su gestora y de su brazo inmobiliario, incluyendo la gestión de activos financieros y alternativos (inmobiliarios y capital privado). ¿Seguirá manteniendo esa oferta dentro de Abante? ¿ha sido ese expertise también en alternativos una buena parte de lo que ha llamado la atención de Abante?

Nuestras capacidades son muy complementarias y eso se ha valorado muy positivamente para alcanzar el acuerdo. Con la unión de las dos empresas ya no queda ningún ángulo dentro del asesoramiento patrimonial que se quede sin abarcar. Es clave proporcionar un asesoramiento de alto valor, global y de calidad.

Hace poco anunciabais que lanzaríais un servicio de gestión discrecional de carteras y vehículos propios… ¿quedan esos planes anulados, al ofrecer ya Abante esos servicios o seguís buscando lanzar fondos con el nombre de 360ºCorA?

Nuestra vocación sigue siendo la de ofrecer las mejores alternativas de inversión a nuestros clientes, por lo que nunca dejaremos de buscar la manera de conseguir ese objetivo. La suerte que tenemos es que, a partir de ahora, uniremos fuerzas con profesionales que llevan muchos años demostrando criterio bajo la marca Abante.

De aquí a dos años, ¿cómo os gustaría que hubiera sido la integración y la evolución del proyecto de 360ºCorA?

Me gustaría que nuestra integración se tomara como referente en el sector. Que se abandonaran las individualidades en favor de un objetivo superior cuyo objetivo es dar el mejor servicio posible al cliente. Que se demostrara que, con un objetivo común claro, se pueden dejar al margen los personalismos y los egos para llegar mucho más lejos juntos, como un equipo. Tenemos un sector lleno de grandes profesionales, simplemente hace falta un empujoncito para tejer alianzas, para que juntemos fuerzas y consigamos un cambio relevante.

Pixabay CC0 Public DomainCorina Constantinov. Corina Constantinov

Aunque el riesgo político, la segunda ola de COVID-19, la ralentización de la actividad económica y la limitada inflación podrían desatar una espiral de ventas a corto plazo, las elevadas primas de riesgo de la renta variable y los reducidos tipos de interés respaldarán la renta variable a medio plazo.

Tras el espectacular repunte registrado desde los mínimos de marzo, los mercados de renta variable parecen ahora tensionados. Conforme atravesamos la segunda ola de COVID-19, la incertidumbre está empezando a hacer mella en la recuperación de los beneficios y, si bien ya hemos dejado atrás las elecciones presidenciales estadounidenses (aunque con el riesgo de una complicada transición), el recién elegido presidente probablemente seguirá ejerciendo presión sobre China. Las revisiones de beneficios corporativos han ido en aumento en Estados Unidos, aunque podrían estar cerca de sus máximos en estos momentos. En Europa, muestran una trayectoria plana (1). En comparación con muchos analistas, Columbia Threadneedle Investments anticipa un repunte de los beneficios más modesto para el próximo año. Las cifras del consenso parecen demasiado elevadas.

Algo indiscutiblemente positivo es el nuevo marco político de la Reserva Federal estadounidense, que incluye una tolerancia explícita a un rebasamiento del objetivo de inflación. Incluso si la inflación aumenta, la Fed no tomará cartas en el asunto. Al final, eso conllevará una pronunciación de la pendiente de la curva de tipos. Ahora bien, el principal factor determinante de los tipos de interés a largo plazo es la dirección de los tipos a corto plazo. Si los tipos cortos se mantienen anclados en niveles reducidos durante cuatro o cinco años, ¿cómo pueden aumentar los tipos largos?

Las nuevas restricciones impuestas para combatir la pandemia de coronavirus, junto con un menor respaldo fiscal, pasarán factura a las economías hacia finales de año. En el momento de escribir estas líneas, el plan de emergencia federal estadounidense de protección para los desempleados ha llegado a su fin y todavía no se ha acordado un nuevo paquete fiscal. En su conjunto, las demoras en la aprobación de dichos estímulos y la espiral de ventas en las acciones tecnológicas estadounidenses han intensificado el riesgo a corto plazo en los mercados, aunque las noticias sobre la vacuna resultan enormemente favorables. Los estímulos monetarios a corto plazo, medidos por los flujos de crédito a seis meses, alcanzaron un máximo histórico en verano, aunque su efecto se está desvaneciendo. En Estados Unidos y China, dichos flujos alcanzaron su nivel máximo en mayo, con 700.000 millones de dólares y 800.000 millones de dólares, respectivamente.

En la zona euro, el pico se alcanzó en julio, con flujos superiores a 1 billón de dólares. Los flujos totales superaron los registrados durante la crisis financiera mundial. Recientemente, los flujos de crédito a seis meses han descendido hasta los 200.000 millones de doláres tanto en Estados Unidos como en China (2). Aunque todavía estamos a la espera de los últimos datos de Europa, el panorama debería ser similar. Con todo esto como telón de fondo, los estímulos fiscales desempeñarán una función aún más importante.

Atención a la prima de riesgo de la renta variable

Salvo a muy corto plazo, no existe alternativa a la renta variable, dado que la prima de riesgo de la renta variable mundial (a saber, la diferencia entre el rendimiento de los beneficios de la renta variable y el rendimiento de la deuda pública) sigue siendo desproporcionada. El rendimiento por dividendo del índice S&P 500 asciende actualmente al 1,6%, un dato inferior a su media a largo plazo del 4,3%, aunque muy superior al rendimiento del 0,7% que ofrece el bono del Tesoro estadounidense a 10 años. Si los dividendos abonados se mantuvieran en los niveles actuales en los 10 próximos años, el S&P 500 tendría que retroceder un 9% para situarse al mismo nivel que la rentabilidad del bono del Tesoro a 10 años. Si la tasa de inflación se situara en el 2% de media durante el mismo periodo de 10 años, el S&P 500 tendría que retroceder un 25% para coincidir con el bono del Tesoro a 10 años (3).

El panorama resulta aún más impactante fuera de Estados Unidos: la renta variable de la zona euro tendría que ceder un 30% en términos reales, y la renta variable del Reino Unido tendría que descender un 50%, para equiparar sus rentabilidades con las de los bonos (4). Ninguno de estos escenarios parece probable. Aunque los rendimientos de los beneficios estadounidenses se sitúan muy por debajo de la media, la prima de riesgo de la renta variable sigue siendo elevada porque los rendimientos reales de los bonos se hallan en terreno muy negativo.

En efecto, la prima de riesgo de la renta variable sigue rondando su nivel de marzo, cuando los precios de las acciones marcaron mínimos. Si bien los precios de la renta variable han repuntado y los rendimientos por dividendo han caído, el descenso de los rendimientos reales de los bonos ha sido similar. El mercado ha descontado el retroceso temporal de los beneficios corporativos (que acabarán repuntando) provocado por la COVID-19, pero también ha descontado la caída de 94 p.b. del rendimiento del bono a 30 años (considerado “libre de riesgo”) desde principios de año (5). Mientras que el efecto en los beneficios resulta provisional, el efecto en la tasa de descuento es permanente. Así pues, pese a las preocupaciones a corto plazo, los precios de la renta variable deberían ser más elevados.

Mientras tanto, la política monetaria revela una laxitud excepcional. La Fed ha prometido mantener los tipos inalterados hasta que la economía alcance el objetivo de “máximo empleo” y la inflación “suba moderadamente hasta superar el 2% durante algún tiempo”. La mayoría de los miembros del Comité Federal de Mercado Abierto no prevé alterar los tipos antes de finales de 2023, como muy pronto. Si bien, en ausencia de inflación, no parece probable que los rendimientos de los bonos vayan a aumentar en los próximos años, tampoco parece probable que vayan a caer aún más teniendo en cuenta los niveles mínimos en los que ya se encuentran. La prima de riesgo de la renta variable es lo suficientemente elevada como para permitir que las acciones sigan revalorizándose — incluso si los rendimientos de los bonos aumentan ligeramente.

Crecimiento frente a valor

Este prolongado periodo de reducidos tipos de interés sugiere ciertos paralelismos con la era de los “Nifty Fifty” en las décadas de los 60 y los 70, cuando 50 acciones de crecimiento de calidad dominaron la rentabilidad del mercado bursátil estadounidense. Aun así, si los rendimientos de los bonos solo se estabilizan en lugar de tender al alza, esto podría eliminar un importante obstáculo para los bancos. En comparación con las acciones de estilo crecimiento (growth), las acciones de estilo valor (value) son ahora más baratas que en cualquier punto de la historia, e incluso más baratas que en el punto álgido de la crisis de las puntocoms en 2000 (gráfico 1) (6). Sin embargo, las acciones de valor necesitan un catalizador para iniciar el repunte. Un nuevo acuerdo fiscal o una vacuna efectiva, plenamente aprobada y rápidamente distribuida podría ser el factor desencadenante que necesitan, pero todavía no hemos llegado a ese punto. Son varias las vacunas candidatas que han iniciado los ensayos de fase 3, y tres de ellas parecen efectivas hasta la fecha, aunque todavía debemos esperar algún tiempo para su aprobación definitiva, su fabricación y su distribución a escala mundial.

Las acciones de valor suelen registrar una rentabilidad superior a la de sus homólogas de crecimiento cuando el dólar estadounidense se debilita y el crecimiento mundial se acelera. Las acciones de crecimiento mostraron un satisfactorio comportamiento a finales de la década de 1990, cuando el billete verde revelaba fortaleza, mientras que las acciones de valor se comportaron mejor entre 2001 y 2007, cuando el dólar mostraba debilidad. Si el dólar se depreciara en los próximos meses, eso podría ayudar a impulsar todas las acciones de valor que se hallan actualmente de capa caída.

Respaldo para los activos de riesgo

Ahora que ya hemos dejado atrás las elecciones estadounidenses, las vacunas deberían acelerar la recuperación. No parece probable que el actual respaldo político vaya a sufrir cambios, dado que las autoridades desean que las economías se mantengan en funcionamiento para sostener la recuperación. Esto debería impulsar los títulos de renta variable al alza. Hasta ahora, el crecimiento a largo plazo se ha visto rodeado de gran incertidumbre, lo que ha contrarrestado los efectos positivos del descenso de los tipos. Esta incertidumbre también ha sido reflejo de los riesgos deflacionistas extremos y los temores sobre el futuro de la UE y el euro.

Ahora que comenzamos un nuevo ciclo, con un crecimiento moderado, pero con una inflación y unos tipos de interés reducidos, el respaldo político debería mitigar el riesgo de otra recesión. La reanudación de la política de tipos de interés cero respaldará los activos de riesgo en un futuro inmediato. A corto plazo, sin embargo, el actual aumento de los casos de COVID-19, las continuas medidas de confinamiento, la ralentización de la actividad económica y las limitadas expectativas de inflación (es decir, unos tipos reales más elevados) podrían desatar otra espiral de ventas en la renta variable.

Columna de Paul Doyle, director de renta variable europea (excluido el Reino Unido) en Columbia Threadneedle Investments.

Anotaciones:

(1) Análisis de Columbia Threadneedle, septiembre de 2020.

(2) BCA Research Inc, septiembre de 2020.

(3) Análisis de Bloomberg/Columbia Threadneedle, septiembre de 2020.

(4) Análisis de Bloomberg/Columbia Threadneedle, septiembre de 2020.

(5) BCA Research Inc, septiembre de 2020. 6 BCA Research Inc, septiembre de 2020.

Información importante:

Exclusivamente para uso de inversores profesionales y/o cualificados (no debe entregarse a clientes particulares ni emplearse con ellos). Este documento se ofrece exclusivamente con fines informativos y no debe considerarse representativo de ninguna inversión en particular. No debe interpretarse ni como una oferta o una invitación para la compraventa de cualquier título u otro instrumento financiero, ni para prestar asesoramiento o servicios de inversión. Invertir implica un riesgo, incluyendo el riesgo de pérdida de capital. Su capital está sujeto a riesgos. El riesgo de mercado puede afectar a un emisor, un sector económico o una industria en concreto o al mercado en su conjunto. El valor de las inversiones no está garantizado y, por lo tanto, los inversores podrían no recuperar el importe inicialmente invertido. La inversión internacional conlleva ciertos riesgos y volatilidad por la posible inestabilidad política, económica o cambiaria, así como por las diferentes normas financieras y contables.

Los valores que se incluyen aquí obedecen exclusivamente a fines ilustrativos, están sujetos a cambios y no deben interpretarse como una recomendación de compra o venta. Los valores que se mencionan pueden o no resultar rentables.

Las opiniones se expresan en la fecha indicada, pueden verse alteradas con arreglo a la evolución de la coyuntura del mercado u otras condiciones y pueden diferir de las opiniones ofrecidas por otras entidades asociadas o afiliadas de Columbia Threadneedle Investments (Columbia Threadneedle).

Las decisiones de inversión o las inversiones efectivamente realizadas por Columbia Threadneedle y sus filiales, ya sea por cuenta propia o en nombre de los clientes, podrían no reflejar necesariamente las opiniones expresadas. Esta información no tiene como finalidad prestar asesoramiento de inversión y no tiene en cuenta las circunstancias específicas de los inversores. Las decisiones de inversión deben adoptarse siempre en función de las necesidades financieras, los objetivos, las metas, el horizonte temporal y la tolerancia al riesgo del inversor en cuestión.

Las clases de activos descritas podrían no resultar adecuadas para todos los inversores. La rentabilidad histórica no garantiza los resultados futuros y ninguna previsión debe considerarse garantía de rentabilidad. La información y las opiniones proporcionadas por terceros han sido recabadas de fuentes consideradas fidedignas, aunque no se puede garantizar ni su exactitud ni su integridad. Ni este documento ni su contenido han sido revisados por ninguna autoridad reguladora.

En Australia: Publicado por Threadneedle Investments Singapore (Pte.) Limited [«TIS»], ARBN 600 027 414. TIS está exenta del requisito de contar con una licencia australiana de servicios financieros en virtud de la Ley australiana de sociedades (Corporations Act) y se fundamenta en lo dispuesto por la normativa Class Order 03/1102 relativa a la prestación de servicios financieros y de comercialización a los clientes mayoristas australianos, tal y como se define este término en la sección 761G de la Ley de sociedades de 2001.

TIS está regulada en Singapur (número de registro: 201101559W) por la Autoridad Monetaria de Singapur (Monetary Authority of Singapore) de conformidad con la Ley de valores y futuros (Securities and Futures Act) (Capítulo 289), que difiere de la legislación australiana.

En Singapur: Publicado por Threadneedle Investments Singapore (Pte.) Limited, 3 Killiney Road, #07-07, Winsland House 1, Singapur 239519, entidad regulada en Singapur por la Autoridad Monetaria de Singapur (Monetary Authority of Singapore) de conformidad con la Ley de valores y futuros (Securities and Futures Act) (Capítulo 289). Número de registro: 201101559W. Este documento no ha sido revisado por la Autoridad Monetaria de Singapur.

En Hong Kong: Publicado por Threadneedle Portfolio Services Hong Kong Limited 天利投資管理香港限公司. Unit 3004, Two Exchange Square, 8 Connaught Place, Hong Kong, firma autorizada por la Comisión de Valores Mobiliarios y Futuros de Hong Kong («SFC») para desarrollar actividades reguladas incluidas en el epígrafe 1 (CE:AQA779). Sociedad registrada en Hong Kong conforme a la Ordenanza de Sociedades (Capítulo 622) con el n.º 1173058.

En la región EMEA: Publicado por Threadneedle Asset Management Limited. Sociedad registrada en Inglaterra y Gales con el n.º 573204, Cannon Place, 78 Cannon Street, Londres EC4N 6AG, Reino Unido. Autorizada y regulada en el Reino Unido por la Autoridad de Conducta Financiera (FCA). Este material lo distribuye Columbia Threadneedle Investments (ME) Limited, sociedad regulada por la Autoridad de

Servicios Financieros de Dubái (DFSA). Para distribuidores: Este documento ha sido concebido para ofrecer a los distribuidores información sobre los productos y servicios del Grupo y no está destinado a su posterior divulgación.

Para clientes institucionales: La información contenida en este documento no constituye asesoramiento financiero alguno, y está dirigida exclusivamente a personas con el conocimiento adecuado en materia de inversión, que satisfagan los criterios normativos para ser considerados Clientes Profesionales o Contrapartes de Mercado; ninguna otra persona deberá actuar sobre la base de esta información.

Columbia Threadneedle Investments es el nombre comercial en todo el mundo del grupo de sociedades Columbia y Threadneedle.

Pixabay CC0 Public Domain. El auge de la inversión sostenible se mantiene en 2021: dónde hallar oportunidades

El 2020 puso por primera vez a prueba a los índices de renta variable basados en criterios ESG en un mercado bajista, y estos respondieron sin reducir su rendimiento, frente a los tradicionales. Según BNP Paribas AM, se trató de «una prueba decisiva» que reflejó la resistencia de las inversiones sostenibles, una tendencia que continúa acelerándose y donde identifica numerosas oportunidades.

Lo ocurrido durante la pandemia se suma al hecho de que el World Socially Responsible y el World ESG han superado a los índices tradicionales de renta variable global en los últimos tres años. «Pensamos que estos resultados reflejan la fuerte correlación entre las puntuaciones ESG y las compañías de calidad», destaca la gestora en su informe de perspectivas de inversión para este año.

Motores de la inversión sostenible en 2021

Desde principios de 2020 hasta el 30 de octubre, la emisión total de bonos verdes, sociales o sostenibles alcanzó los 1,17 billones. Asimismo, se prevé que este mercado continúe creciendo en Europa en 2021. «De aprobarse íntegramente, el Fondo de Recuperación y Resiliencia, que trata de mitigar el impacto social y económico de la pandemia, podría impulsar las políticas de inversión pública verde«, asegura. Lo haría a través de programas de empleo en toda la Eurozona, generando oportunidades de inversión sostenible.

La deuda soberana europea es uno de los principales motores de esta tendencia: BNP Paribas AM espera que en la primera mitad de 2021 se produzcan las primeras emisiones de bonos verdes en Italia (3.000-5.000 millones de euros), el Reino Unido (5.000-7.000 millones de libras) y Dinamarca (unos 1.000-2.000 millones de euros), a las que se sumarán otras nuevas en Francia y Alemania. El vencimiento fijado para la mayoría de los emitidos ha sido de diez años o más, por lo que considera que la emisión de 2021 podría contemplar un plazo similar.

Por otro lado, el decimocuarto plan quinquenal que China aprobará en marzo podría ofrecer más detalles sobre la forma en la que el país pretende reducir su consumo de electricidad generada por carbón. «Si es así, podrían surgir numerosas oportunidades de inversión en renta variable del sector de las energías renovables», afirma.

Mientras, los bancos centrales continúan debatiendo sobre su función en la reducción del riesgo de cambio climático, planteando interrogantes que van desde el impacto de dicho riesgo sobre la estabilidad de los precios a la adopción de medidas concretas destinadas a favorecer la sostenibilidad medioambiental. La intensidad y el alcance de su postura dependerá del mandato de cada banco. El BCE, por ejemplo, se está planteando adaptar las herramientas tradicionales de los bancos centrales para reducir el riesgo climático. Christine Lagarde, presidenta de la entidad, ha sugerido poner en marcha un programa verde de operaciones de financiación a plazo más largo con objetivo específico (TLTRO).

La gestora hace hincapié en que, tal y como demuestra la intención de China de alcanzar la neutralidad de carbono en 2060, la lucha internacional contra el cambio climático se centra ahora en el objetivo de llegar a cero emisiones netas en 2050. «Así, muchas empresas importantes, propietarios de activos y gobiernos están fijando objetivos de reducción de carbono, lo que podría acelerar la transición energética y favorecer a los proveedores de fuentes de energía renovables y de soluciones de baterías y electrificación», destaca.

En esa línea, considera que el hidrógeno verde es una tecnología clave para alcanzar dicho objetivo, pero será necesario establecer regímenes de fijación de precios del carbono en todo el mundo para darle visibilidad comercial como materia prima y como alternativa al gas natural y el petróleo. El incremento de su producción y distribución, inicialmente en la UE, exigirá la creación de una industria prácticamente desde cero.

Esta evolución se producirá en una escala similar a la proliferación de la generación de energía solar y eólica, y promete ofrecer numerosas oportunidades de inversión igualmente atractivas. «Se prevé que este mercado alcance los 150.000 millones de dólares en 2030, e incluirá la construcción de miles de estaciones de servicio y la producción de automóviles de pila de combustible en sustitución de los vehículos con motor de combustión», concluye.

Sostenibilidad = resiliencia

BNP Paribas piensa que estas áreas relacionadas con la sostenibilidad ofrecerán en 2021 numerosas oportunidades de inversión en aquellas compañías de alta calidad que estén mejor posicionadas para llevar a cabo la transición hacia una economía con bajas emisiones de carbono, inclusiva y medioambientalmente sostenible. «Adoptar una perspectiva a largo plazo e identificar inversiones resilientes, que aborden la gran inestabilidad propia de nuestro tiempo, resultan esenciales para obtener un rendimiento duradero sostenible», insiste.

Teniendo esto en cuenta, defiende que predicar con el ejemplo en responsabilidad social corporativa es la clave del éxito. «Exigimos mucho de las empresas en las que invertimos y pensamos que es importante implementar esas mismas aspiraciones en nuestro día a día», destaca la responsable global de sostenibilidad, Jane Ambachtsheer. Por ello, su estrategia gira en torno a tres compromisos clave: transición energética, sostenibilidad medioambiental y crecimiento inclusivo.

En esa línea, en los últimos meses han comenzado a desarrollar un marco de referencia para implementar un plan de reducción de emisiones de carbono en línea con el Acuerdo de París. Asimismo, cuentan con un compromiso a largo plazo de cero residuos: ya han logrado que el 35% de los que generan sus inversiones se recicle y el objetivo es llegar al 100%. Por último, en relación a su objetivo de igualdad, buscan alcanzar un 30% de mujeres en puestos de liderazgo.

Foto cedidaJulien Lepage, nuevo presidente de Amiral Gestion.

Amiral Gestion comienza 2021 con novedades en sus equipos y estructura. Entre ellas, un cambio en la cúspide: Julien Lepage será el nuevo presidente de la gestora, en sustitución de François Badelon, que abandona el puesto aunque mantiene su participación en la entidad. Julien continúa siendo el director de Inversiones (CIO) y seguirá dedicándose a la gestión de los fondos Sextant.

Nicolas Komilikis seguirá siendo el consejero delegado de la gestora con el respaldo de todos los miembros del Comité de Dirección, organismo en funcionamiento desde hace ya más de 10 años.

Amiral Gestion sigue siendo una gestora independiente y su accionariado propiedad de todos sus socios y empleados históricos.

«Durante los últimos 10 años, hemos experimentado un crecimiento dinámico y controlado, que ha sido acompañado por el desarrollo continuo de nuestros equipos de inversión y la estructuración de todos los servicios adaptados a la diversificación de nuestra clientela así como a los cambios reglamentarios. Abordamos esta nueva década con entusiasmo, con la misma voluntad de ofrecer un rendimiento de calidad a largo plazo, estando al servicio de nuestros clientes y apoyando a las empresas de manera responsable», comenta Julien Lepage, presidente de Amiral Gestion.

El equipo de ventas también se amplió con la llegada a mediados de año de Borja Aguiar al equipo comercial de España y de Ugo Emrinian y Sandrine Melendez a principios de año para el mercado francés.

Aguiar trabajaba en Altair Finance AM como director de negocio institucional, donde se encargaba del desarrollo comercial en Iberia de la gestora francesa La Financière de l’Echiquier.

Además, Stéphane Lemuet, tras haber participado en el desarrollo de Banque Privée 1818 desde 2011, se ha incorporado a Amiral Gestion para reforzar el equipo de banca privada.

Aceleración de la inversión responsable y la RSC

En 2020, Amiral Gestion también integró a las dos cofundadoras de Efires, una empresa de consultoría estratégica y asesoramiento operacional especializada en los ámbitos de la inversión responsable (IR) y la responsabilidad social corporativa (RSC). Esta aceleración del desarrollo en los ámbitos de la IR y la RSC está en consonancia con la estrategia iniciada por Amiral Gestion en 2015 con la gestión de los mandatos de la ISR en nombre de los fondos ERAFP (Fondo complementario para empleados públicos franceses) y FRR (Fondo Público para las Pensiones).

Véronique Le Heup y Nadia Tihdaini, las dos cofundadoras de Efires, se proponen profundizar las prácticas y reflexiones en torno a la IR a fin de generar impactos positivos y concretos, en particular mediante un mayor compromiso de los accionistas con las empresas.

Pixabay CC0 Public Domain. Los españoles puntúan con un 8 las las medidas económicas de las entidades bancarias durante la pandemia

Los españoles dan una nota media de 8 sobre 10 al conjunto de medidas económicas promovidas por el sector bancario para apoyar a los diferentes sectores económicos y de población durante la fase de confinamiento y desescalada del COVID-19. Además, los españoles destacan medidas como el adelanto de las pensiones o del pago de las prestaciones por desempleo como las más valoradas, según una encuesta realizada por la consultora de investigación social GAD3.

Otra medida muy valorada ha sido la eliminación de las comisiones en los cajeros por parte de las entidades asociadas a CECA, para reducir la necesidad de desplazamientos al cajero automático durante las semanas de confinamiento, que obtiene una valoración media de 8 puntos sobre 10 en la encuesta.

Medidas de apoyo a las familias y las pymes

Asimismo, las pequeñas y medianas empresas han sido uno de los colectivos más perjudicados por la crisis derivada de la pandemia. Por esta razón, las entidades han incrementado los fondos para hacer fluir el crédito a las empresas. A mediados de julio, las entidades CECA concedieron un total de 30.300 millones de euros en el marco del programa de avales establecido por el ICO.

Entre las acciones destinadas a contribuir a la economía de las familias, destacan las moratorias en el pago de hipotecas y de préstamos al consumo. Las entidades de CECA concedieron 19.600 millones de euros hasta mediados de julio. Más del 60% de los encuestados conocía esta medida, que valora con 7,9 y 7,5 puntos, respectivamente.

Además, el 42% de la población afirma que su banco se ha puesto en contacto con él durante el periodo de confinamiento para informarle acerca de las novedades de la situación del COVID-19 o para asesorarle sobre sus ahorros.

La mayoría de estas gestiones se han realizado en el ámbito digital, debido a las medidas de confinamiento. No obstante, el 79% de los que sí visitaron una sucursal durante la crisis sanitaria califican la atención recibida por el personal como buena o muy buena. “Este dato pone de relevancia la profesionalidad y el compromiso que todos los empleados del sector han demostrado durante la crisis para continuar ofreciendo un servicio esencial para la sociedad”, destacan desde CECA. Las entidades asociadas a CECA mantuvieron abiertas alrededor del 90% de sus oficinas.

La digitalización bancaria durante el confinamiento

Por otro lado, el estado de alarma ha condicionado la operativa de los clientes al limitarse la posibilidad de acudir a la oficina bancaria. Ante esta situación, las entidades han trabajado en reforzar los canales a distancia, una apuesta que un 89% de los ciudadanos valora de forma positiva o muy positiva.

El uso de apps móviles y de la web de los bancos se ha incrementado en el periodo analizado en un 23,7% y un 7,8% respectivamente. Así, el 32% de los encuestados afirma haber utilizado su dispositivo móvil para hacer gestiones, seguido de un 20% que ha optado por la web.

En cuanto a los medios de pago, el uso de la tarjeta se ha disparado en un 90,4%. Así, el 60% de los encuestados ha reducido sus pagos en efectivo. “Cabe destacar que el grupo de edad entre 50 y 60 años ha sido el que más ha incrementado el uso de la tarjeta, un 65%”, subraya el informe. Respecto al móvil como medio de pago, se trata de la opción elegida por un tercio de la población, una proporción que aumenta al 48% en el caso de los menores de 30 años y se sitúa en el entorno del 35% en la población de 30 a 50 años.

El valor de la obra y acción social

“El compromiso con la sociedad es una seña de identidad de las entidades asociadas a CECA y la relevancia de esta actividad que se lleva a cabo a través de las fundaciones es fundamental para llegar a los sectores sociales más afectados por la crisis”, afirman desde la entidad. Durante la pandemia, las fundaciones de CECA han invertido más de 135 millones de euros en iniciativas sociales.

Medidas como la donación a bancos de alimentos, la cooperación en programas asistenciales para el reparto de comida o la dotación de líneas telefónicas para atender a los más mayores son conocidas por más de la mitad de los encuestados, que las valoran por encima de 8, 5 puntos.